Taille et part du marché de la gestion des ressources marketing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

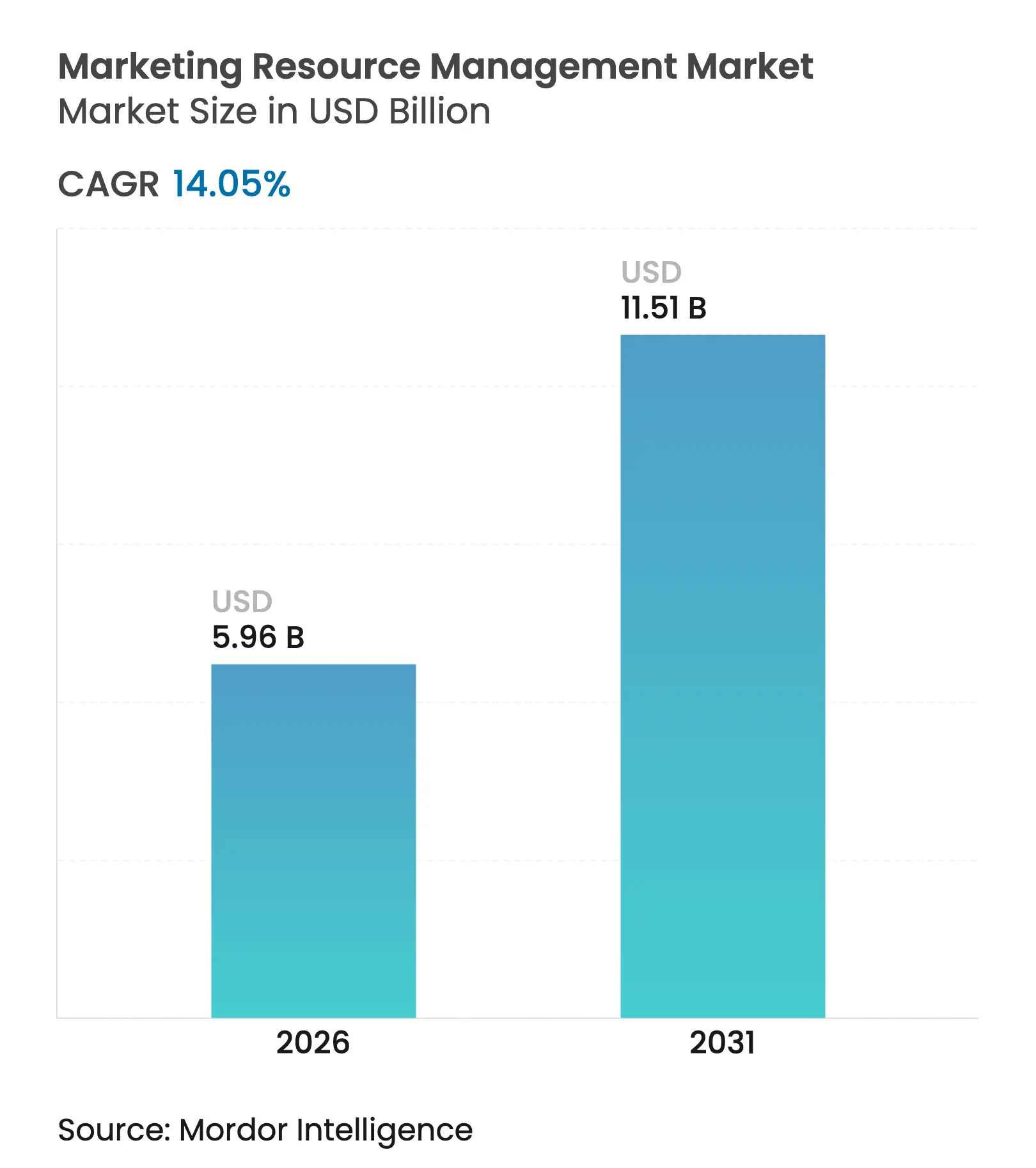

| Taille du Marché (2026) | 5.96 Milliards de dollars |

| Taille du Marché (2031) | 11.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.05% CAGR |

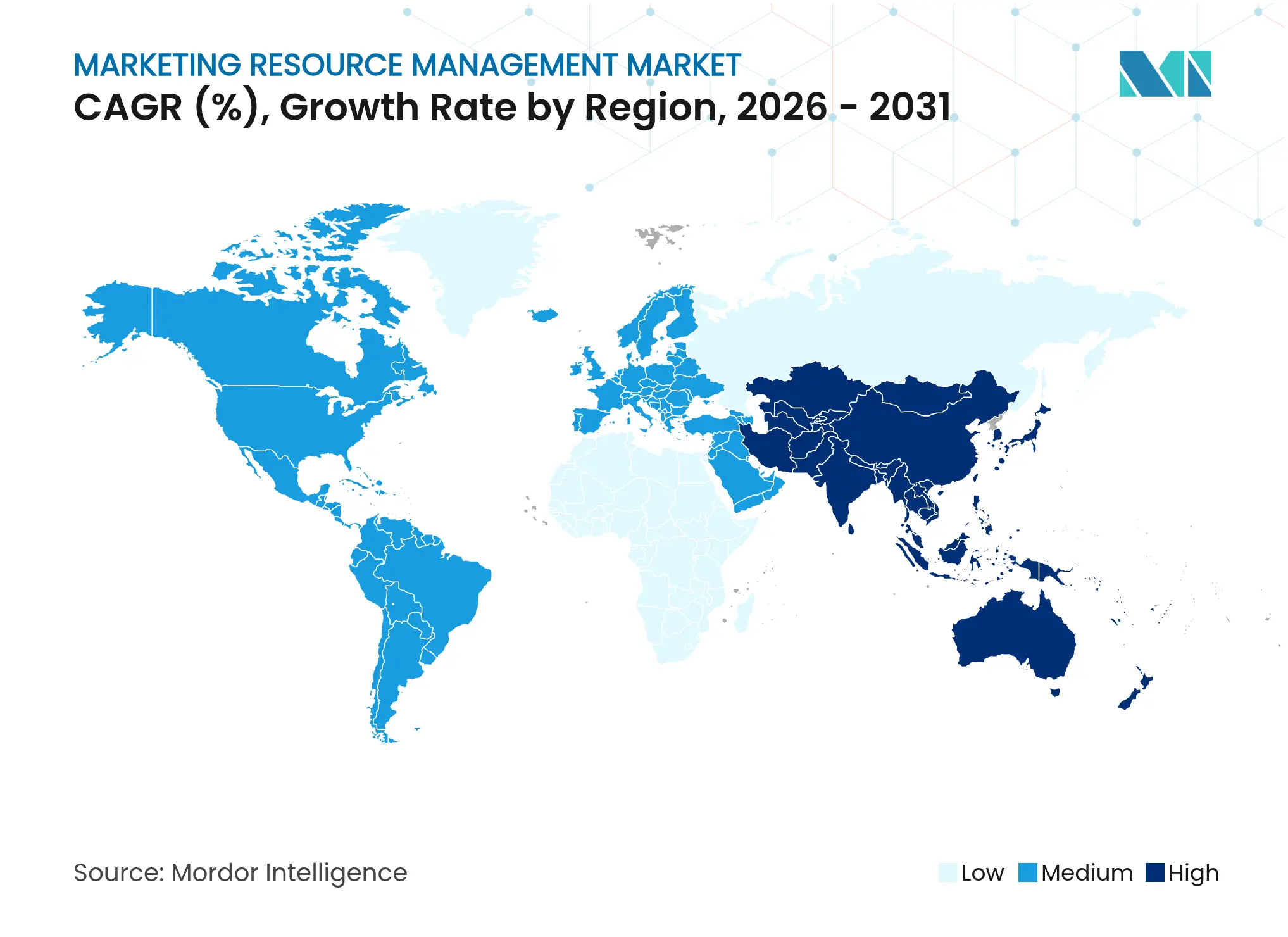

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des ressources marketing par Mordor Intelligence

La taille du marché de la gestion des ressources marketing en 2026 est estimée à 5,96 milliards USD, en hausse par rapport à la valeur de 2025 de 5,23 milliards USD, avec des projections pour 2031 affichant 11,51 milliards USD, progressant à un CAGR de 14,05 % sur la période 2026-2031. L'orchestration en temps réel des ressources humaines, des budgets et des actifs numériques est désormais une priorité au niveau du conseil d'administration, alors que les entreprises migrent de boîtes à outils fragmentées vers des plateformes unifiées et orientées API. L'infrastructure cloud, l'intelligence artificielle et l'architecture composable convergent pour garantir que chaque euro de campagne est traçable, conforme et optimisé pour les résultats. Les fournisseurs capables d'intégrer des analyses prédictives, une conception de flux de travail en faible code et des contrôles de confidentialité intégrés captent une demande disproportionnée, alors que les équipes marketing équilibrent les objectifs de croissance avec le renforcement des règles de protection des données. En parallèle, la consolidation sectorielle concentre la propriété intellectuelle entre les mains d'un petit nombre de fournisseurs de plateformes, même si des acteurs spécialisés prospèrent dans des niches à forte contrainte réglementaire.

Principaux enseignements du rapport

- Par modèle de déploiement, les plateformes basées sur le cloud détenaient 66,10 % de la part du marché de la gestion des ressources marketing en 2025, tout en progressant à un CAGR de 19,05 % jusqu'en 2031.

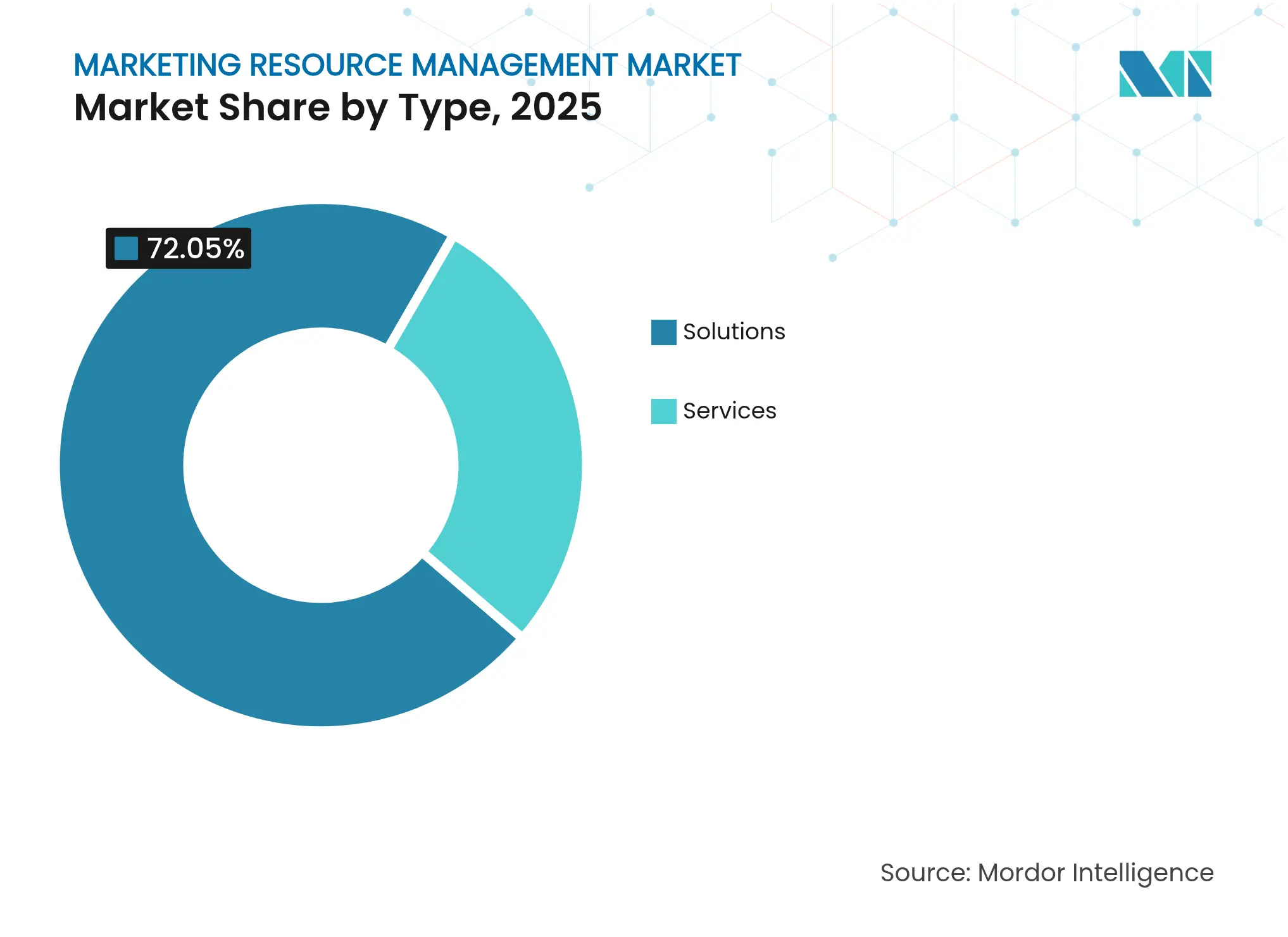

- Par type de solution, les solutions logicielles représentaient 72,05 % de la taille du marché de la gestion des ressources marketing en 2025, tandis que les services devraient progresser à un CAGR de 15,65 %.

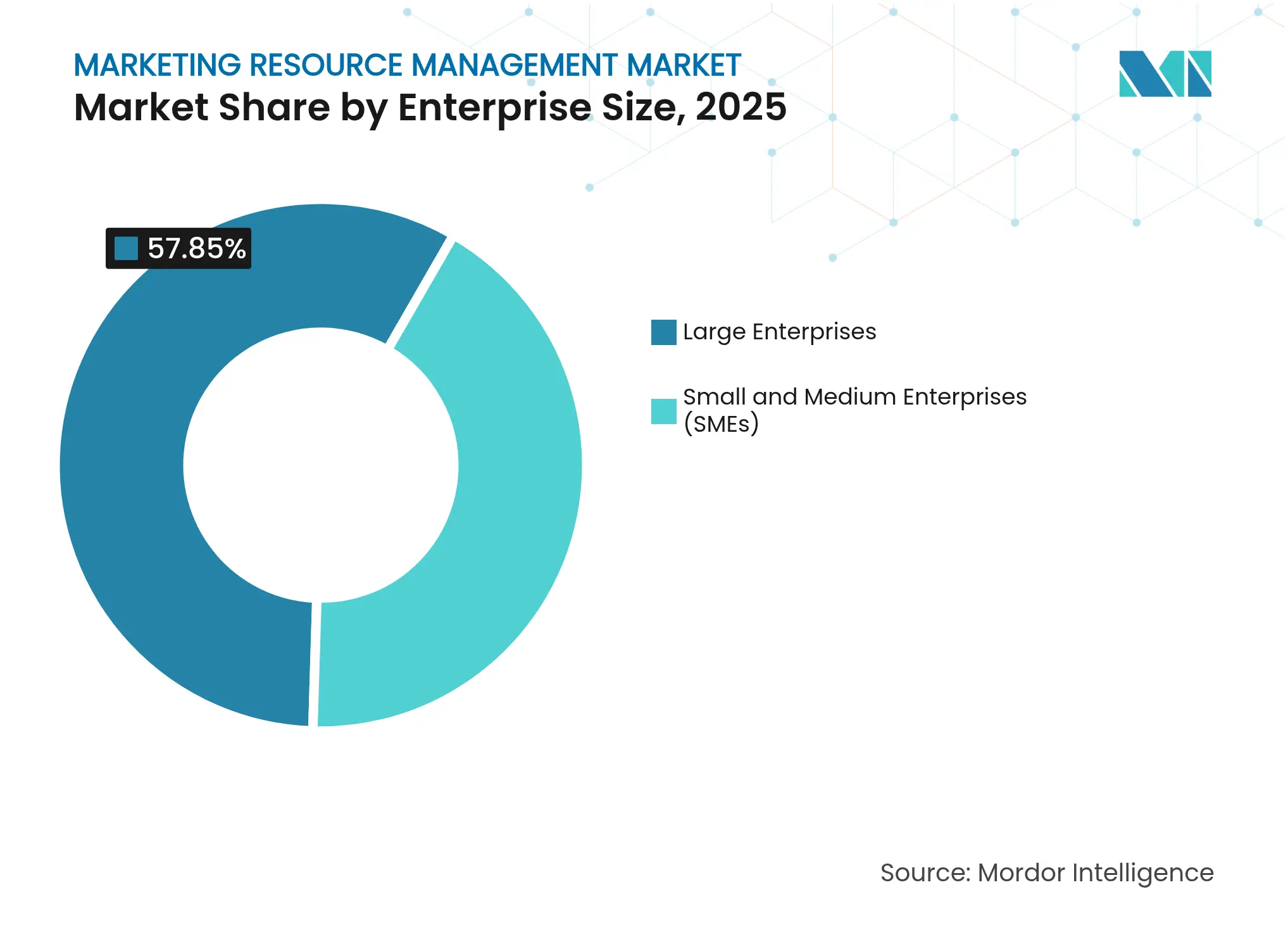

- Par taille d'entreprise, les grandes entreprises dominaient avec une part de revenus de 57,85 % en 2025 ; les petites et moyennes entreprises affichent la croissance la plus rapide à un CAGR de 16,62 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance étaient en tête avec une part de revenus de 27,60 % en 2025 ; le secteur de la santé devrait se développer à un CAGR de 18,35 %.

- Par géographie, l'Amérique du Nord commandait une part de revenus de 44,30 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide à un CAGR de 19,55 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des ressources marketing

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin de cohérence de la marque et de conformité réglementaire | +2.8% | Mondial, avec accent sur l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Volume croissant de contenu numérique et complexité marketing | +3.2% | Mondial, en particulier l'APAC et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Transition rapide vers des déploiements de gestion des ressources marketing basés sur le cloud | +2.5% | Mondial, mené par l'Amérique du Nord, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Allocation prédictive des ressources pilotée par l'IA | +3.8% | Amérique du Nord et UE dans un premier temps, puis extension à l'APAC | Long terme (≥ 4 ans) |

| Piles martech composables accélérant la gestion des ressources marketing orientée API | +1.9% | Amérique du Nord et UE, émergence en APAC | Long terme (≥ 4 ans) |

| Pression ESG pour mesurer l'empreinte carbone du marketing | +1.2% | UE et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allocation prédictive des ressources pilotée par l'IA

L'intelligence artificielle fait évoluer le marché de la gestion des ressources marketing vers des boucles de décision autonomes qui équilibrent en temps réel le budget, les actifs créatifs et le mix de canaux. L'orchestrateur d'agents Adobe Experience Platform automatise la segmentation des audiences et l'assemblage de contenu, permettant aux grandes marques de déployer quotidiennement des milliers de créations personnalisées.[1]Adobe Inc., "Lancement de l'orchestrateur d'agents Adobe Experience Platform," adobe.com Microsoft a intégré l'IA générative dans Dynamics 365 Customer Insights, offrant aux spécialistes du marketing des outils conversationnels pour affiner les segments et prédire l'impact des campagnes. Les premiers adoptants signalent des taux de conversion plus élevés une fois que l'IA prend en charge les tâches d'optimisation répétitives. Cependant, les avantages ne s'accumulent que lorsque les fondations de données sont propres et que la gouvernance humaine reste en place.

Volume croissant de contenu numérique et complexité marketing

Deux tiers des spécialistes du marketing s'attendent à ce que la demande de contenu soit multipliée par cinq d'ici 2026, obligeant les équipes à remplacer les bibliothèques d'actifs déconnectées par des chaînes d'approvisionnement de contenu orchestrées. Adobe GenStudio réunit idéation, production et distribution sur un espace de travail unique, tandis que la gestion des actifs numériques assistée par IA d'Aprimo étiquette les actifs pour une réutilisation rapide, réduisant le temps de recherche de plusieurs points de pourcentage. Les générateurs de flux de travail en faible code permettent au personnel non technique d'adapter les processus sans tickets informatiques, accélérant la vélocité des campagnes mais soulevant des défis d'intégration pour les systèmes existants.

Transition rapide vers des déploiements de gestion des ressources marketing basés sur le cloud

Oracle a généré 5,6 milliards USD de revenus de services cloud au cours de son dernier trimestre, en hausse de 21 %, alors que les clients abandonnent les logiciels sur site au profit d'une infrastructure élastique où les modèles d'IA peuvent évoluer efficacement. Le portefeuille cloud de SAP a progressé de 25 % d'une année sur l'autre pour atteindre 17,14 milliards EUR, soulignant l'appétit des entreprises pour les suites marketing SaaS qui se connectent aux données ERP de base.[2]SAP SE, "Résultats de l'exercice 2024," sap.com L'adoption du cloud est particulièrement forte en Asie-Pacifique, où 79 % des entreprises ont augmenté leurs budgets de transformation numérique pour améliorer l'engagement client. La connectivité permanente permet aux équipes distribuées de collaborer sur des campagnes tout en appliquant une gouvernance cohérente.

Besoin de cohérence de la marque et de conformité réglementaire

Les régulateurs renforcent les règles relatives aux recommandations, à l'utilisation des données et aux allégations de durabilité. La directive 2024 de la Commission fédérale du commerce des États-Unis interdit les avis de consommateurs trompeurs et impose des amendes de 51 744 USD par infraction, incitant les marques à intégrer des points de contrôle de conformité automatisés dans les flux de travail créatifs.[3]Commission fédérale du commerce, "La Commission fédérale du commerce publie une règle finale sur les avis de consommateurs," ftc.gov La loi révisée sur la publicité en Chine restreint le marketing d'influence et les fausses allégations, obligeant les multinationales à adopter des contrôles de localisation qui valident les créations par rapport aux directives spécifiques à chaque juridiction. Les plateformes dotées de pistes d'audit natives et de moteurs de politique deviennent obligatoires pour les campagnes transfrontalières.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | -2.1% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité | -1.8% | Mondial, avec accent sur l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité des systèmes existants | -1.5% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Réduction des budgets technologiques des directeurs marketing | -1.3% | Mondial, en particulier sur les marchés matures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration

Les plateformes complètes peuvent nécessiter des valeurs contractuelles dépassant 50 000 USD par an, plus des frais d'intégration à cinq chiffres lors de la connexion aux systèmes CRM ou ERP existants. Pour les entreprises sensibles aux prix, des fournisseurs tels que Proof Analytics proposent désormais des packages modulaires à partir de 495 USD par mois qui répondent à un seul point de douleur, reportant l'adoption de la suite complète jusqu'à ce que le retour sur investissement soit prouvé.

Préoccupations relatives à la sécurité des données et à la confidentialité

La loi japonaise révisée sur la protection des informations personnelles impose un consentement explicite et des notifications rapides en cas de violation, élevant la barre pour les fournisseurs de technologies marketing gérant des données transfrontalières. Les spécialistes du marketing dans le secteur de la santé doivent se conformer à la loi HIPAA, qui interdit l'utilisation des données des patients dans les campagnes sans consentement. Les fournisseurs intègrent des pratiques de confidentialité dès la conception — tokenisation, coffres-forts de consentement et résidence des données spécifique à chaque région — pour rassurer les acheteurs averses au risque, bien que la mise en œuvre ajoute des coûts et du temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les solutions dominent tandis que l'expertise en services s'accélère

Les solutions représentaient 72,05 % du marché de la gestion des ressources marketing en 2025, les entreprises recherchant des plateformes consolidées qui unifient la budgétisation, la planification calendaire et la gestion des actifs. IBM a réduit le temps de déploiement des pages de 75 % après avoir regroupé 40 bibliothèques d'actifs en une seule plateforme, illustrant les économies de coûts réelles réalisées lorsque la duplication est éliminée. Le segment des services, bien que plus petit, progresse rapidement à un CAGR de 15,65 % car les organisations ont besoin de conseils pour configurer les modules d'intelligence artificielle et réingéniérer les flux de travail. La solution Aster d'Infosys et Adobe a apporté une augmentation de 40 % de l'engagement numérique pour un client de télécommunications, soulignant comment les services experts libèrent la pleine valeur de la plateforme. La demande de conseil axé sur les résultats s'intensifiera à mesure que l'adoption de l'IA s'approfondira et que les entreprises peineront à équilibrer l'automatisation avec la supervision humaine.

Par déploiement : la transformation cloud s'accélère

Les systèmes cloud représentaient 66,10 % de la taille du marché de la gestion des ressources marketing en 2025 et resteront le choix dominant alors que les acheteurs recherchent une informatique élastique pour les charges de travail d'IA et un accès omniprésent pour les équipes distribuées. Les revenus cloud de Microsoft ont progressé de 20 % d'une année sur l'autre pour atteindre 42,4 milliards USD, portés par l'adoption des modules Dynamics activés par Copilot qui permettent aux spécialistes du marketing de concevoir des créations en langage naturel. Les installations sur site persistent dans les secteurs fortement réglementés, mais même les entreprises de services financiers pilotent des modèles hybrides qui conservent les informations personnellement identifiables sur site tout en diffusant des données anonymisées vers des moteurs d'analyse SaaS. Les mandats numériques prioritaires des gouvernements en Asie-Pacifique continueront de porter la pénétration du cloud au-dessus de la moyenne mondiale.

Par taille d'entreprise : l'adoption par les PME s'accélère

Les grandes entreprises détenaient 57,85 % de la part des revenus en 2025, mais le CAGR de 16,62 % enregistré par les PME signale la démocratisation des outils avancés. La tarification par abonnement, les connecteurs préconfigurés et la personnalisation sans code permettent aux petites entreprises d'intégrer des flux de travail sophistiqués sans service informatique interne. L'acquisition de Keap par Thryv pour 80 millions USD vise à créer une suite abordable et de bout en bout pour le segment des petites entreprises mal desservi. À mesure que les assistants IA s'intègrent dans les interfaces quotidiennes, l'écart de sophistication marketing entre les grandes et les petites organisations se réduit rapidement, alimentant de nouveaux entrants axés exclusivement sur les points de douleur des PME.

Par secteur d'activité des utilisateurs finaux : la conformité dans le secteur de la santé stimule la croissance

Les services financiers ont capté 27,60 % des dépenses de 2025 en raison d'exigences strictes en matière de divulgation et de tenue de registres. Pourtant, le CAGR de 18,35 % du secteur de la santé jusqu'en 2031 en fait le secteur à la croissance la plus rapide. Les contraintes de la loi HIPAA obligent les hôpitaux et les entreprises de sciences de la vie à adopter des plateformes qui mettent en quarantaine les informations de santé protégées tout en permettant une communication personnalisée. Les spécialistes du marketing pharmaceutique qui s'associent à Aprimo et SecureCHEK AI peuvent désormais valider chaque actif par rapport aux directives médico-légales et réglementaires avant la publication, réduisant les cycles d'examen et diminuant le risque de conformité.

Analyse géographique

L'Amérique du Nord a généré 44,30 % des revenus mondiaux en 2025. L'application des nouvelles règles de la Commission fédérale du commerce sur les recommandations de consommateurs a poussé même les marques du marché intermédiaire à adopter des vérifications de divulgation automatisées. Les banques américaines ont payé 3,65 milliards USD d'amendes liées au marketing en 2024, soit cinq fois plus que l'année précédente, renforçant l'argumentaire commercial en faveur des moteurs de conformité intégrés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 19,55 %. La loi chinoise plus stricte sur la publicité limite les recommandations de célébrités et les fausses allégations, stimulant la demande d'approbations créatives basées sur des règles. L'accent mis par l'Inde sur l'élimination des « pratiques obscures » dans les publicités numériques accélère davantage l'adoption des plateformes. Huit entreprises sur dix en Asie-Pacifique ont augmenté leurs budgets d'engagement numérique, l'infrastructure cloud étant l'épine dorsale privilégiée pour l'exécution multicanal.

L'Europe maintient son élan alors que l'application du RGPD s'intensifie et que la région étend les règles de divulgation de l'éco-étiquetage. Les fournisseurs proposant des calculateurs d'empreinte carbone dans leurs modules de planification des ressources constatent des cycles de vente plus rapides. Ailleurs, l'Amérique latine et le Moyen-Orient et l'Afrique restent naissants mais attractifs, notamment là où les fonds de modernisation des télécommunications sont alloués aux initiatives de marketing omnicanal.

Paysage concurrentiel

Le marché de la gestion des ressources marketing présente une concentration modérée. Adobe, Oracle, SAP, Salesforce et Microsoft contrôlent collectivement une part importante des dépenses mondiales, se différenciant par l'IA intégrée et des écosystèmes extensibles. Adobe a déclaré un chiffre d'affaires de 5,87 milliards USD au deuxième trimestre 2025, soutenu par une croissance à deux chiffres des abonnements Experience Cloud. Oracle, quant à lui, tire parti de son héritage en matière de bases de données pour positionner Fusion Marketing comme le centre de contrôle de la génération de demande de bout en bout.

La consolidation se poursuit : Salesforce a acquis Informatica pour 8 milliards USD afin d'intégrer une gestion des données de niveau entreprise dans sa plateforme Agentforce, tandis que l'acquisition d'IPG par Omnicom pour 30 milliards USD a créé le plus grand groupe de communication au monde. Les partenariats sont tout aussi stratégiques. IBM et Adobe ont élargi une collaboration de deux décennies pour construire des chaînes d'approvisionnement de contenu alimentées par l'IA, combinant watsonx d'IBM avec les modèles Adobe Firefly pour un contenu génératif sécurisé pour les entreprises. Les fournisseurs de niche prospèrent en se spécialisant dans les secteurs verticaux réglementés, la conformité régionale et la configurabilité sans code, assurant une saine tension concurrentielle malgré les fusions de premier plan.

Leaders du secteur de la gestion des ressources marketing

Oracle Corporation

SAP SE

SAS Institute Inc.

Adobe Inc.

Aprimo US LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Infosys et Adobe ont lancé Infosys Aster, une plateforme de services marketing amplifiée par l'IA, qui aurait augmenté l'engagement numérique de 40 % pour un opérateur de télécommunications.

- Mars 2025 : Salesforce a finalisé son acquisition d'Informatica pour 8 milliards USD, intégrant des capacités avancées de gestion des données dans Salesforce Data Cloud.

- Mai 2024 : Adobe a déployé Adobe Express pour les entreprises, ajoutant des fonctionnalités de gouvernance de marque activées par l'IA pour rationaliser la création de contenu réglementé.

- Mai 2024 : Aprimo s'est associé à SecureCHEK AI pour automatiser les vérifications de conformité dans les cycles de vie du contenu pharmaceutique.

Portée du rapport mondial sur le marché de la gestion des ressources marketing

La gestion des ressources marketing (GRM) est une approche de la gestion du marketing qui se concentre sur l'ensemble du pool de ressources de l'équipe marketing, des membres de l'équipe marketing au budget marketing. Elle comprend également la gestion des fournisseurs externes, des processus de production et même la gestion des actifs numériques.

Le marché de la gestion des ressources marketing est segmenté par type (solutions, services), par déploiement (cloud, sur site), par taille d'entreprise (PME, grandes entreprises), par utilisateur final (BFSI, informatique et télécommunications, voyage et hôtellerie, médias et divertissement, santé, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Informatique et télécommunications |

| Biens de consommation et commerce de détail |

| Voyage et hôtellerie |

| Médias et divertissement |

| Santé et sciences de la vie |

| Autres secteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type | Solutions | ||

| Services | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'activité des utilisateurs finaux | BFSI | ||

| Informatique et télécommunications | |||

| Biens de consommation et commerce de détail | |||

| Voyage et hôtellerie | |||

| Médias et divertissement | |||

| Santé et sciences de la vie | |||

| Autres secteurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion des ressources marketing ?

La taille du marché de la gestion des ressources marketing est de 5,96 milliards USD en 2026 et devrait atteindre 11,51 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes cloud se développent à un CAGR de 19,05 % jusqu'en 2031, les entreprises recherchant l'élasticité et l'IA intégrée.

Pourquoi le secteur de la santé est-il le segment d'utilisateurs finaux à la croissance la plus rapide ?

La loi HIPAA et des règles similaires exigent des plateformes qui protègent les données des patients tout en permettant une communication personnalisée, entraînant un CAGR de 18,35 % pour les adoptants du secteur de la santé.

Quelles sont les principales contraintes à une adoption plus large ?

Les coûts de mise en œuvre élevés et les exigences croissantes en matière de confidentialité des données ralentissent les déploiements, en particulier pour les petites entreprises.

Dernière mise à jour de la page le: