Taille et parts du marché des systèmes de gestion des règles métier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.48 Milliards de dollars |

| Taille du Marché (2031) | 3.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion des règles métier par Mordor Intelligence

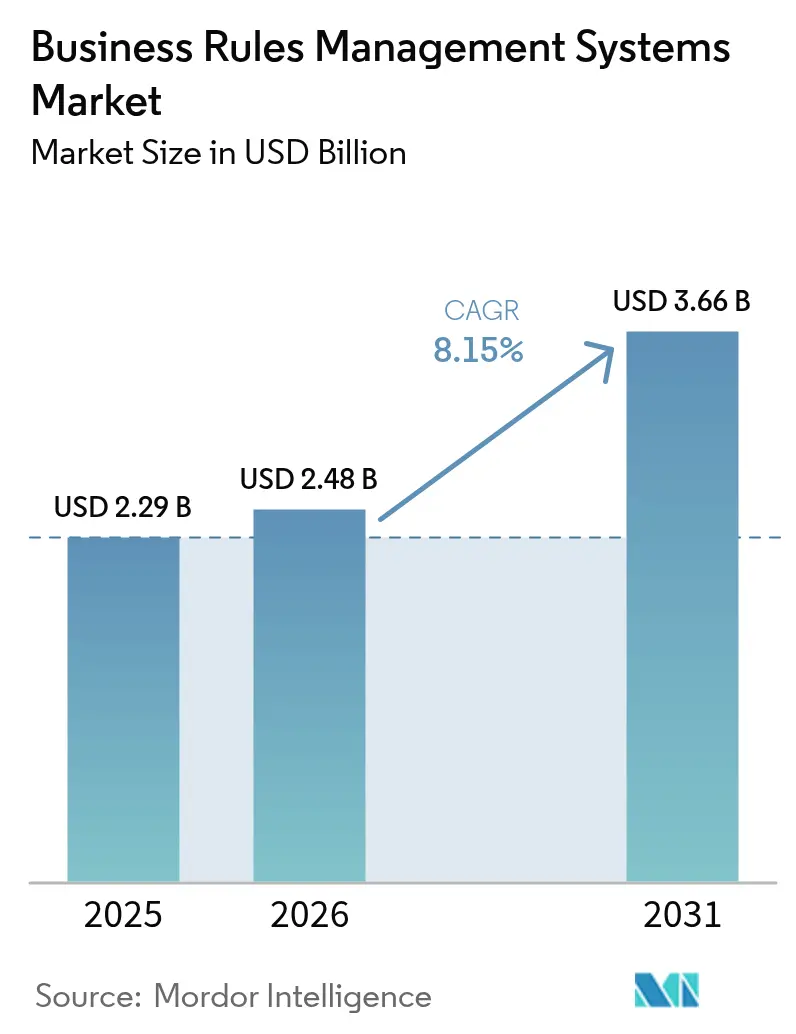

La taille du marché des systèmes de gestion des règles métier devrait passer de 2,29 milliards USD en 2025 à 2,48 milliards USD en 2026 et est prévu d'atteindre 3,66 milliards USD d'ici 2031, à un TCAC de 8,15 % sur la période 2026-2031. Les moteurs de règles natifs du cloud, un encadrement réglementaire plus strict et la pression croissante exercée sur les entreprises pour réduire leurs coûts opérationnels tout en préservant la gouvernance renforcent la demande. La migration en cours du code intégré vers des règles externalisées raccourcit les cycles de mise à jour des politiques, permet aux entreprises de réagir rapidement aux évolutions du marché et améliore l'auditabilité. La croissance est également portée par les outils à faible code qui permettent aux utilisateurs métier de créer des règles directement, par la science de la décision basée sur l'IA qui améliore la précision des règles, et par l'intégration des règles avec l'automatisation robotique des processus, qui comble les lacunes des processus et réduit les transferts manuels. Les éditeurs qui associent une IA explicable à des flux de règles transparents gagnent du terrain, car les acheteurs exigent une logique déterministe dans les environnements réglementés.

Principaux enseignements du rapport

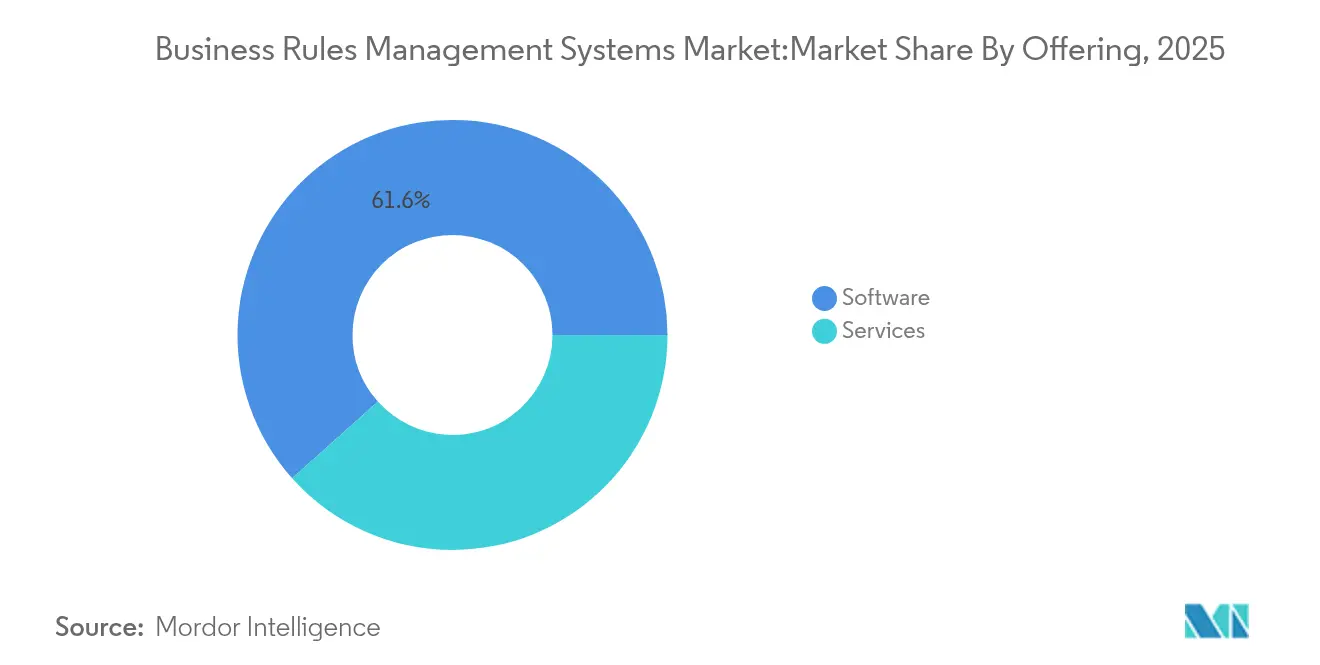

- Par offre, les logiciels ont conservé 61,60 % de la part des revenus en 2025, tandis que les services devraient se développer à un TCAC de 9,85 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 63,10 % de la part du marché des systèmes de gestion des règles métier en 2025, tandis que les petites et moyennes entreprises devraient afficher la croissance la plus soutenue, à un TCAC de 11,05 % jusqu'en 2031.

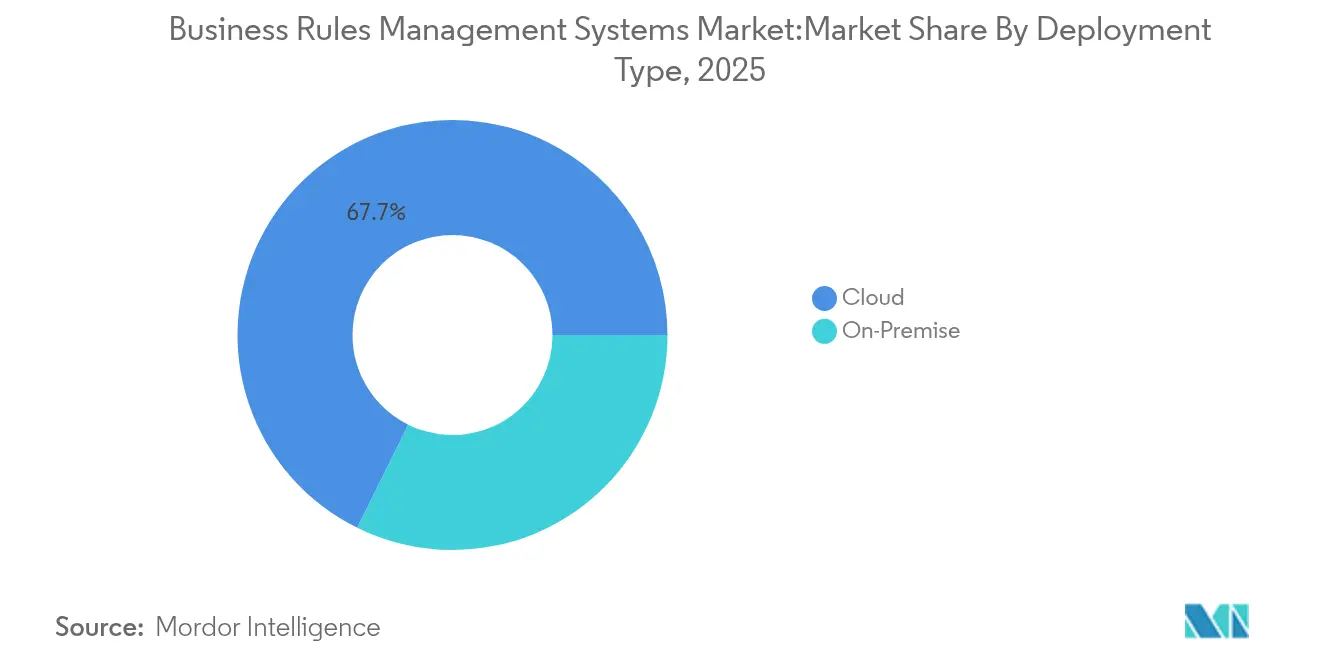

- Par déploiement, les plateformes cloud ont capté 67,70 % de la taille du marché des systèmes de gestion des règles métier en 2025 et devraient progresser à un TCAC de 9,35 % jusqu'en 2031.

- Par secteur d'utilisateur final, le segment BFSI représentait 43,10 % des revenus en 2025 ; la santé et les sciences du vivant devrait croître à un TCAC de 10,02 % d'ici 2031.

- Par fonction métier, la gestion des risques et de la conformité détenait 50,20 % de la taille du marché des systèmes de gestion des règles métier en 2025, tandis que les charges de travail liées au service client augmentent à un TCAC de 10,78 %.

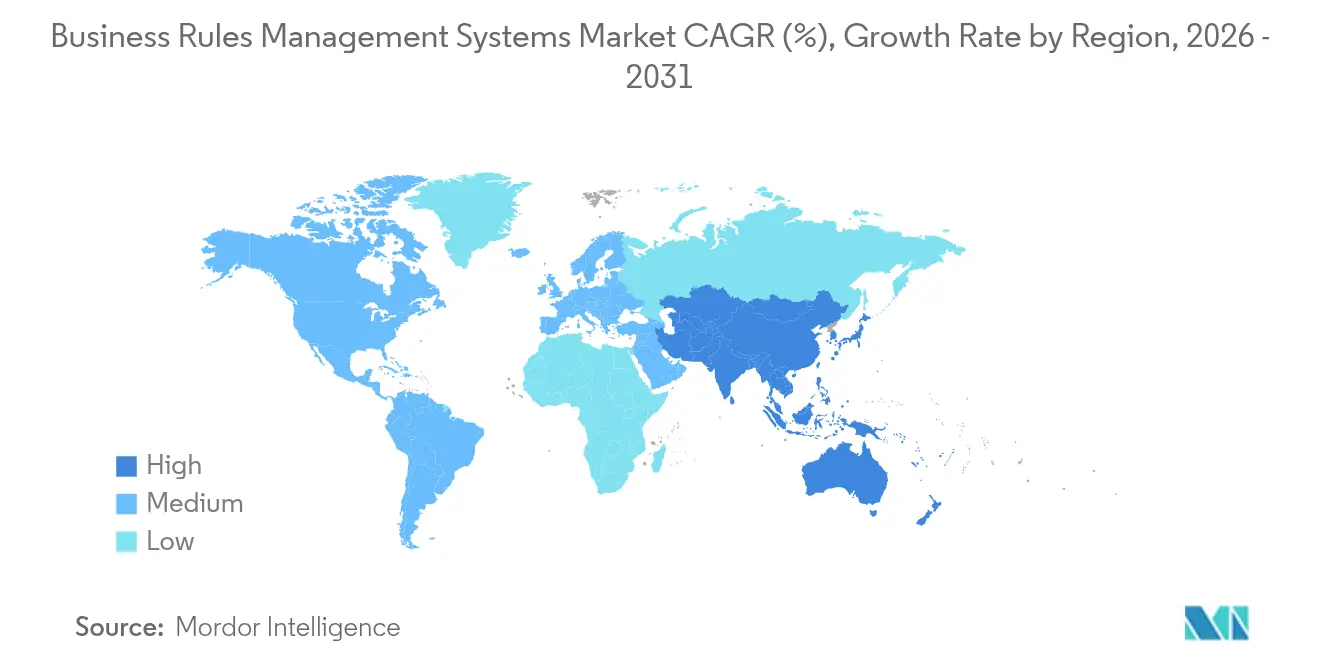

- Par géographie, l'Amérique du Nord détenait 37,40 % de la part des revenus en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 10,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion des règles métier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépendance réduite aux équipes informatiques pour la rédaction des règles | +1.3% | L'Amérique du Nord et l'Europe sont en tête | Moyen terme (2 à 4 ans) |

| Besoin accru de gérer les politiques réglementaires et de conformité | +1.5% | Mondial, le plus aigu dans les pôles BFSI | Court terme (≤ 2 ans) |

| Essor des plateformes à faible code/sans code accélérant l'adoption des systèmes de gestion des règles métier | +1.0% | Cœur de l'Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intégration avec les suites d'hyper-automatisation et d'automatisation robotique des processus | +0.9% | Mondial, adoption précoce dans le secteur manufacturier | Long terme (≥ 4 ans) |

| Demande d'IA explicable dans la prise de décision | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Croissance des architectures de micro-services natifs du cloud | +0.7% | Mondial, porté par les organisations axées sur le cloud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance réduite aux équipes informatiques pour la rédaction des règles

Les unités métier insistent désormais pour modifier les règles sans faire la queue pour des requêtes auprès des développeurs, en réduisant les cycles de déploiement des politiques et en diminuant le retard de conformité. Federal Bank, par exemple, a réduit de moitié son délai de mise à jour de la procédure de connaissance du client après avoir adopté une couche d'automatisation permettant aux analystes d'ajuster directement la logique d'identification des clients. Les concepteurs de règles visuels et les portails de rédaction en langage naturel présents dans les plateformes actuelles donnent aux personnels non techniques un contrôle direct, libérant ainsi les ressources informatiques rares pour les tâches d'ingénierie de base. Dans les secteurs réglementés, cette agilité neutralise le risque de déploiements tardifs des politiques lorsqu'un régulateur publie de nouvelles directives. Cette évolution renforce également la résilience institutionnelle, car la logique métier ne se trouve plus codée en dur dans les applications héritées.

Besoin accru de gérer les politiques réglementaires et de conformité

Les institutions financières absorbent plus de 500 modifications de règles par an, et la cartographie manuelle des textes législatifs dans les flux de travail grève les budgets et les effectifs. Les moteurs de règles automatisés traduisent les textes juridiques en politiques exécutables, réduisant à la fois les erreurs d'interprétation et la latence des mises à jour. La plateforme de Regology surveille les textes législatifs mondiaux, signale les impacts potentiels et intègre les obligations structurées dans les référentiels de règles, permettant aux entreprises de rester à jour dans plusieurs juridictions. Des amendes dépassant plusieurs milliards USD ont démontré que la non-conformité dépasse les coûts des systèmes, incitant les conseils d'administration à donner la priorité à la gouvernance automatisée. Les prestataires de soins de santé suivent une voie similaire en convertissant les directives thérapeutiques en logique lisible par machine pour l'aide à la décision clinique.

Essor des plateformes à faible code/sans code accélérant l'adoption des systèmes de gestion des règles métier

Les canevas glisser-déposer et les modèles de règles éliminent les cycles de développement lourds et abaissent la barrière à l'entrée pour les petites entreprises. Les PME d'Asie-Pacifique utilisent ces outils pour mettre en œuvre des flux de décision en quelques semaines, soutenant le leadership de la région à un TCAC de 11,1 % sur le marché des systèmes de gestion des règles métier. FICO Blaze Advisor permet aux analystes d'élaborer des stratégies sans codage, réduisant les coûts de déploiement et comprimant les délais de test. Des programmes de développeurs citoyens ont émergé, distribuant la propriété des règles entre les départements tout en maintenant une supervision centrale pour les risques.

Intégration avec les suites d'hyper-automatisation et d'automatisation robotique des processus

La combinaison de moteurs de règles avec des robots de processus crée des flux de travail non supervisés couvrant la capture des données, la prise de décision et la comptabilisation des transactions. Sogefi Brésil a porté le taux d'approbation des bons de commande dans les délais à 97 % après avoir intégré des règles dans un flux de travail automatisé qui a réduit 5 étapes d'approbation tout en respectant la politique de séparation des tâches. Les architectures de micro-services modernes déclenchent les règles en temps réel, de sorte que les processus pilotés par des robots s'adaptent instantanément aux événements tels que les fluctuations des prix ou les pénuries d'approvisionnement. Les pôles manufacturiers utilisent cette fusion pour automatiser la planification de la production, tandis que les services financiers automatisent l'approbation directe des factures.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Résistance aux technologies modernes dans les entreprises à systèmes hérités | -0.7% | Industries traditionnelles dans le monde entier | Court terme (≤ 2 ans) |

| Coût total de possession perçu élevé pour les déploiements à l'échelle de l'entreprise | -0.5% | Marchés sensibles aux coûts et marchés émergents | Moyen terme (2 à 4 ans) |

| Pénurie d'architectes qualifiés en gestion des décisions | -0.4% | Mondial, aigu dans les domaines spécialisés | Long terme (≥ 4 ans) |

| Préoccupations liées à la dépendance aux fournisseurs limitant la flexibilité à long terme | -0.3% | Marchés d'entreprise, environnements multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Résistance aux technologies modernes dans les entreprises à systèmes hérités

Les entreprises qui s'appuient sur des plateformes de base vieilles de plusieurs décennies se méfient souvent de l'externalisation des règles, car la logique existante leur semble stable et bien maîtrisée. Les défis de gestion du changement s'accumulent lorsque le personnel craint que l'automatisation ne dévalue le savoir institutionnel. Les projets d'intégration peuvent être coûteux si le code hérité manque d'une documentation claire, et les dirigeants seniors peuvent résister à la mise en risque de la stabilité de la production. Les usines de fabrication qui fonctionnent sur des automates programmables embarqués illustrent cette hésitation, préférant des ajustements progressifs à une extraction de règles en bloc.

Coût total de possession perçu élevé pour les déploiements à l'échelle de l'entreprise

Les déploiements complets comprennent les frais de logiciel, les services d'intégration, la formation et l'optimisation continue, qui peuvent tous dépasser les estimations budgétaires initiales. Les migrations des systèmes hérités vers les systèmes de gestion des règles métier révèlent une complexité cachée dès lors que des variantes de règles non documentées apparaissent. Les modèles de licence liés aux volumes de transactions peuvent sembler coûteux par rapport aux projets pilotes départementaux, en particulier sur les marchés émergents où les dépenses d'investissement sont rares. Les petites entreprises mettent en balance ces coûts et les gains de conformité et d'efficacité à long terme, retardant les projets jusqu'à ce que les modèles d'abonnement cloud et les services partagés réduisent l'écart d'accessibilité financière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : la croissance des services dépasse la domination des logiciels

Les revenus des services se développent à un TCAC de 9,85 % car les entreprises reconnaissent que l'expertise du domaine est essentielle pour la collecte, les tests et la gouvernance des règles. Le marché des systèmes de gestion des règles métier s'appuie sur des partenaires de conseil pour traduire les politiques en logique, intégrer les moteurs de règles aux applications existantes et accompagner les développeurs citoyens. Les engagements de mise en œuvre commandent des tarifs élevés lorsque des erreurs pourraient entraîner des amendes réglementaires. Les contrats d'optimisation continue se développent également à mesure que les entreprises affinent les performances des règles après le déploiement. Les logiciels représentaient encore 61,60 % des revenus de 2025, mais leur croissance est modeste par rapport aux services. Les éditeurs regroupent de plus en plus des outils de conception à faible code et des analyseurs de règles basés sur l'IA pour maintenir la valeur des licences. Pourtant, de nombreux acheteurs considèrent les logiciels comme une base et orientent les investissements vers des services gérés qui garantissent la disponibilité, la sécurité et les mises à niveau de version. Ce schéma souligne que le marché des systèmes de gestion des règles métier valorise les résultats plutôt que la propriété.

Par taille d'organisation : l'accélération des PME favorise la démocratisation du marché

Les petites et moyennes entreprises enregistrent un TCAC de 11,05 %, reflétant la baisse des barrières à l'entrée liées à la livraison en mode SaaS. Les niveaux d'abonnement cloud permettent une adoption progressive sans investissements matériels, permettant aux PME d'atteindre la parité de conformité avec des concurrents plus importants. Les places de marché des éditeurs proposent désormais des ensembles de règles préconfigurées adaptées aux cas d'usage courants tels que le rapprochement des factures ou le scoring de crédit, simplifiant encore davantage l'adoption. Les grandes entreprises détenaient 63,10 % de la part des revenus en 2025, mais se concentrent désormais sur l'affinement des déploiements existants. Leurs priorités comprennent l'intégration de prédicteurs d'apprentissage automatique dans les flux de règles et l'application de l'analyse de la décision pour surveiller la dérive. Les conglomérats multirégionaux exigent une gestion sophistiquée des métadonnées pour gouverner des milliers de règles entre les juridictions. Ces exigences favorisent la collaboration avec des intégrateurs spécialisés et justifient l'expansion du conseil dans le secteur des systèmes de gestion des règles métier.

Par type de déploiement : la suprématie du cloud reflète l'évolution architecturale

Les plateformes cloud ont capté 67,70 % de la part des revenus en 2025 et continuent de croître à 9,35 % car l'élasticité correspond aux volumes de transactions volatils. Les organisations évitent le surprovisionnement en laissant les plateformes redimensionner automatiquement les évaluations des règles lors des pics saisonniers. Les déploiements conteneurisés sur Kubernetes raccourcissent les cycles de publication, et les points de terminaison sans serveur réduisent les coûts d'inactivité. La taille du marché des systèmes de gestion des règles métier attachée au cloud est appelée à augmenter à mesure que les entreprises modernisent leurs stacks applicatifs. Les moteurs sur site restent pertinents là où la résidence des données ou une latence ultra-faible est obligatoire, mais même ces utilisateurs adoptent des conceptions hybrides. Le développement et les tests se déroulent souvent dans le cloud, les règles de production sensibles étant ancrées sur des clusters privés. Le plan d'architecture événementielle de Red Hat montre comment les composants de règles distribués peuvent rester synchronisés sous une gouvernance centrale. Les déploiements en périphérie dans les pôles manufacturiers ou logistiques traitent les décisions localement pour éviter les délais réseau.

Par secteur d'utilisateur final : l'essor de la santé défie le leadership du BFSI

La santé et les sciences du vivant est le secteur vertical à la croissance la plus rapide, avec un TCAC de 10,02 %, car les directives cliniques évoluent rapidement et nécessitent une exécution lisible par machine. Les prestataires déploient des règles pour signaler les contre-indications, autoriser les procédures et assurer la conformité aux réglementations de sécurité. Les utilisateurs de Progress Corticon ont signalé un développement jusqu'à 90 % plus rapide pour la logique des parcours de soins. L'aide à la décision en temps réel améliore la cohérence des soins et réduit l'exposition à la responsabilité. La banque, les services financiers et les assurances sont toujours en tête avec 43,10 % de part des revenus en 2025, car la détection des fraudes, l'adjudication du crédit et le reporting réglementaire reposent sur une logique déterministe. La croissance, cependant, se stabilise à mesure que les moteurs de première génération arrivent à maturité. Les fabricants et les agences gouvernementales sont de nouveaux adoptants. Le gouvernement de l'État de Ceará a numérisé le traitement des dossiers et réduit le temps de traitement de cinq fois après avoir centralisé les règles. Les détaillants exploitent les règles pour la tarification dynamique et les promotions personnalisées, élargissant ainsi la portée du marché des systèmes de gestion des règles métier.

Par fonction métier : l'automatisation du service client s'accélère

Les charges de travail du service client affichent un TCAC de 10,78 % car les entreprises automatisent le tri des demandes, les escalades et le suivi des résolutions sur les canaux de chat, d'e-mail et de voix. Le routage piloté par règles garantit une application cohérente des politiques quelle que soit la chaîne et l'heure. L'intégration avec les données CRM permet aux entreprises d'appliquer le contexte, améliorant la satisfaction tout en maintenant les effectifs stables. Les analyses prédictives et les règles se combinent pour déclencher une approche proactive avant que les problèmes n'atteignent leur pic, réduisant le taux d'attrition. Les fonctions de gestion des risques et de conformité représentaient 50,20 % de la taille du marché des systèmes de gestion des règles métier en 2025 et restent fondamentales. Cependant, elles partagent désormais la scène avec les équipes chargées des opérations et de la chaîne d'approvisionnement, qui ont besoin de décisions basées sur des règles en matière d'approvisionnement, de stocks et de logistique pour naviguer sur des marchés volatils. Les services financiers adoptent des règles pour l'approbation directe des factures, et les équipes marketing intègrent la prise de décision dans l'orchestration des campagnes. Cette diversification signale que l'automatisation des décisions est passée du stade de niche au cœur de l'entreprise.

Analyse géographique

L'Amérique du Nord a dominé le marché des systèmes de gestion des règles métier avec une part des revenus de 37,40 % en 2025. Les obligations réglementaires profondes dans des secteurs tels que la finance et la santé, combinées à une culture mature d'automatisation des processus, soutiennent la demande. Des institutions telles que NatWest ont réduit les délais de gouvernance des produits de 4,5 jours à moins de 20 minutes grâce à une supervision automatisée des risques. Les éditeurs dont le siège est dans la région fournissent de vastes écosystèmes de partenaires et des services professionnels qui accélèrent l'adoption.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un TCAC de 10,62 % jusqu'en 2031. Les programmes de numérisation gouvernementaux et les stratégies axées sur le cloud parmi les PME stimulent l'adoption des moteurs de règles basés sur l'abonnement. Le rapport sur la facilitation des échanges en Asie-Pacifique a projeté des économies de coûts de 11 % grâce aux procédures commerciales numérisées, un catalyseur pour l'automatisation des décisions douanières et logistiques. Les banques de marchés tels que l'Indonésie et les Philippines intègrent des règles pour accélérer le traitement du crédit, tandis que les fabricants du Viêt Nam automatisent la qualification des fournisseurs. L'Europe maintient une expansion régulière car le commerce transfrontalier et les lois strictes sur la protection des données exigent des systèmes de décision transparents et auditables. Les entreprises adoptent une IA explicable superposée sur des moteurs de règles pour répondre aux mandats d'audit. Les clusters manufacturiers mettent en œuvre des règles pour la conformité environnementale. Pendant ce temps, le Moyen-Orient et l'Afrique représentent un espace blanc émergent. Les producteurs d'énergie et les agences publiques modernisent leurs flux de travail grâce à des plateformes cloud qui minimisent les obstacles d'infrastructure, indiquant un potentiel à long terme pour le marché des systèmes de gestion des règles métier.

Paysage concurrentiel

Le marché des systèmes de gestion des règles métier est modérément concentré. IBM, Oracle et SAP tirent parti de leurs empreintes héritées et de leurs larges portefeuilles, intégrant les règles avec des modules d'analyse et de flux de travail. Le catalogue logiciel repositionné d'IBM met désormais en avant les capacités d'automatisation et de cloud hybride, s'alignant sur la demande en matière de prise de décision. Oracle mélange les services de règles dans son middleware Fusion pour fidéliser les clients de bases de données, tandis que SAP positionne sa feuille de route Business AI pour enrichir les applications pilotées par règles.

Des spécialistes tels que FICO, Progress Software et Red Hat ciblent des niches de domaine ou d'architecture. FICO excelle dans le risque de crédit et la fraude, avec un éditeur de règles robuste pour les institutions financières. Progress a enregistré 238 millions USD de chiffre d'affaires au premier trimestre 2025, en hausse de 29 %, et a relevé ses prévisions annuelles sur la base de la croissance des abonnements à l'automatisation. Red Hat intègre son moteur open source Drools dans OpenShift AI pour attirer les développeurs à la recherche de services de décision natifs des conteneurs.

Les challengers natifs du cloud proposent des tarifs flexibles et des API conviviales pour les développeurs. Leurs composants de règles en micro-services séduisent les entreprises nées dans le numérique qui n'aiment pas les suites monolithiques. Les éditeurs établis répondent en lançant des services gérés et en poursuivant des acquisitions. Progress a acquis ShareFile pour 875 millions USD afin d'ajouter une collaboration sécurisée sur le contenu, tandis que le programme de transformation de SAP investit dans l'IA intégrée pour maintenir sa pertinence. La rivalité sur le marché s'intensifie à mesure que les plateformes convergent autour de l'hyper-automatisation, de l'IA explicable et de l'orchestration à faible code.

Leaders du secteur des systèmes de gestion des règles métier

IBM Corporation

Fair Isaac Corporation (FICO)

Pegasystems Inc.

Oracle Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Progress Software a déclaré un chiffre d'affaires de 238 millions USD au premier trimestre, en hausse de 29 % en glissement annuel, et a mis en avant une croissance de 48 % du revenu récurrent annualisé.

- Février 2025 : Red Hat a publié OpenShift AI 2.15, avec un registre de modèles, la détection des biais et l'optimisation GPU.

- Janvier 2025 : SAP a dévoilé un programme de transformation centré sur Business AI et a réaffirmé un objectif de bénéfice opérationnel non-IFRS de 10 milliards EUR pour 2025.

- Novembre 2024 : Red Hat a introduit Lightspeed pour intégrer l'IA générative dans l'ensemble de son portefeuille de cloud hybride.

- Septembre 2024 : Progress Software a finalisé l'acquisition de ShareFile pour 875 millions USD afin d'élargir ses capacités d'automatisation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de gestion des règles métier (BRMS) comme l'ensemble des plateformes logicielles packagées et des services cloud qui permettent aux entreprises de créer, déployer et maintenir une logique de décision automatisée par le biais de moteurs de règles externalisés. Les flux de revenus couverts comprennent les frais de licence ou d'abonnement et les mises à jour de support standard.

Exclusions du champ d'application : Les bibliothèques de règles codées sur mesure et intégrées dans des applications personnalisées, les outils de flux de travail autonomes dépourvus d'un moteur de règles dédié et les revenus issus de services professionnels purs ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par offre

- Logiciels

- Services

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par type de déploiement

- Cloud

- Sur site

- Par secteur d'utilisateur final

- BFSI

- Télécommunications et IT

- Commerce de détail et commerce électronique

- Industrie manufacturière

- Santé et sciences du vivant

- Gouvernement et secteur public

- Autres secteurs d'utilisateurs finaux

- Par fonction métier

- Finance et comptabilité

- Opérations et chaîne d'approvisionnement

- Ventes et marketing

- Gestion des risques et conformité

- Service client

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des appels structurés avec les chefs de produit des principaux fournisseurs de BRMS, les partenaires de mise en œuvre et les architectes informatiques des secteurs BFSI, télécommunications et santé en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces conversations ont permis de valider les fourchettes de prix unitaires, les taux de migration vers le cloud et les déclencheurs réglementaires régionaux que les données secondaires ne faisaient qu'entrevoir.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques tels que les tableaux de dépenses en TIC du Bureau of Labor Statistics des États-Unis, les enquêtes sur les entreprises numériques d'Eurostat et l'indice d'adoption numérique de la Banque mondiale, qui présente les dépenses en logiciels d'entreprise dans 45 économies. Les organismes sectoriels, notamment le référentiel DMN de l'Object Management Group et les bulletins de conformité du Comité de Bâle, ont fourni des déclencheurs d'adoption, tandis que les 10-K des entreprises, les dossiers des investisseurs et les dépôts de brevets ont permis de retracer la répartition des revenus des vendeurs pour les moteurs de règles. Les bases de données payantes, telles que D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les lancements de produits, ont permis de combler les lacunes en termes de granularité. Les sources énumérées ici sont illustratives ; de nombreuses autres références ont permis de collecter des données, de procéder à des vérifications croisées et de clarifier le champ d'application.

Dimensionnement du marché et prévisions

Les chiffres s'appuient sur un modèle mixte descendant et ascendant. Tout d'abord, nous avons alloué une part des dépenses mondiales en logiciels d'application d'entreprise aux moteurs de règles dédiés en utilisant des ratios de pénétration dérivés d'entretiens primaires ; les résultats ont été corroborés par des récapitulatifs ascendants des revenus des fournisseurs et des prix de vente moyens échantillonnés multipliés par le nombre d'abonnements actifs avant la réconciliation finale. Les empreintes clés du marché, telles que la part de la charge de travail en nuage, la complexité moyenne de la base de règles (règles par déploiement), la fréquence des amendes réglementaires, les budgets de transformation numérique des entreprises et les dépenses de conformité pondérées par le PIB, alimentent à la fois les estimations de l'année de base et les tests de scénario. Les prévisions utilisent une régression multivariée complétée par des contrôles de tendance ARIMA, ce qui nous permet de saisir les fluctuations cycliques des budgets informatiques tout en préservant l'élan de l'adoption des règles. Les lacunes des données dans les zones géographiques plus petites ont été comblées par la mise à l'échelle des dépenses informatiques régionales à l'aide de multiplicateurs de maturité numérique convenus avec les experts interrogés.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de trois examens par des analystes, de vérifications des écarts par rapport à des logiciels de suivi externes et de consultations par les pairs. Nous procédons à une mise à jour tous les douze mois et déclenchons des révisions intermédiaires lorsque des événements importants, tels que des mandats réglementaires majeurs ou des consolidations de fournisseurs, modifient les facteurs sous-jacents. Un dernier balayage avant publication garantit que les clients reçoivent la dernière vision calibrée.

Pourquoi les systèmes de gestion des règles métier de Mordor gagnent-ils la confiance des décideurs ?

Les chiffres publiés divergent souvent parce que les entreprises choisissent des sources de revenus, des limites de déploiement et des cadences de mise à jour différentes.

Les principaux facteurs d'écart comprennent (i) la prise en compte des services et de la maintenance, (ii) les politiques de reconnaissance des abonnements au cloud, et (iii) le calendrier d'actualisation qui peut ne pas tenir compte des augmentations réglementaires en milieu d'année. Mordor Intelligence aligne le champ d'application sur les points de monétisation réels, extrait les données cloud et on-premise directement des déclarations des fournisseurs, et actualise chaque année, ce qui réduit la sous-comptabilisation commune dans les études plus anciennes ou plus étroites.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,29 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 1,80 B (2025) | Conseil mondial A | A l'exclusion de l'assistance par abonnement et des offres de cloud pour les PME |

| USD 1,51 B (2024) | Journal de l'industrie B | Utilise une année de base antérieure et omet les recettes de services |

| 1,90 MILLIARD DE DOLLARS (2023) | Conseil régional C | Ne compte que les licences sur site ; cycle de rafraîchissement plus ancien |

Pris ensemble, la comparaison montre comment des champs d'application plus étroits ou des bases de référence obsolètes compriment la valeur du marché. En associant des inclusions clairement énoncées à un suivi discipliné des variables, Mordor offre un point de départ équilibré et transparent pour la planification stratégique et le dimensionnement des investissements.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des systèmes de gestion des règles métier ?

Le marché a atteint 2,48 milliards USD en 2026 et devrait grimper à 3,66 milliards USD d'ici 2031, à un TCAC de 8,15 %.

Quel segment connaît la croissance la plus rapide sur le marché des systèmes de gestion des règles métier ?

Les revenus des services se développent à un TCAC de 9,85 % car les entreprises s'appuient sur les services de conseil et les services gérés pour des déploiements de règles complexes.

Pourquoi les PME accélèrent-elles l'adoption de la technologie des règles métier ?

La tarification en mode SaaS, les outils à faible code et les ensembles de règles préconfigurées suppriment les coûts initiaux importants, permettant aux PME d'automatiser les décisions à un TCAC de 11,05 %.

Comment le déploiement cloud influence-t-il la taille du marché des systèmes de gestion des règles métier ?

Les plateformes cloud détiennent 67,70 % de la part des revenus et croissent à 9,35 % car elles offrent une capacité élastique et des mises à niveau simplifiées.

Quels secteurs stimulent la croissance future ?

La santé et les sciences du vivant mènent l'expansion future à un TCAC de 10,02 %, tandis que le BFSI maintient la plus grande part basée sur les cas d'usage de gestion des risques et de conformité.

Quelles régions affichent la dynamique la plus forte ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,62 %, portée par les programmes de numérisation gouvernementaux et l'adoption du cloud par les PME.

Dernière mise à jour de la page le: