Taille et part du marché de la gestion du consentement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

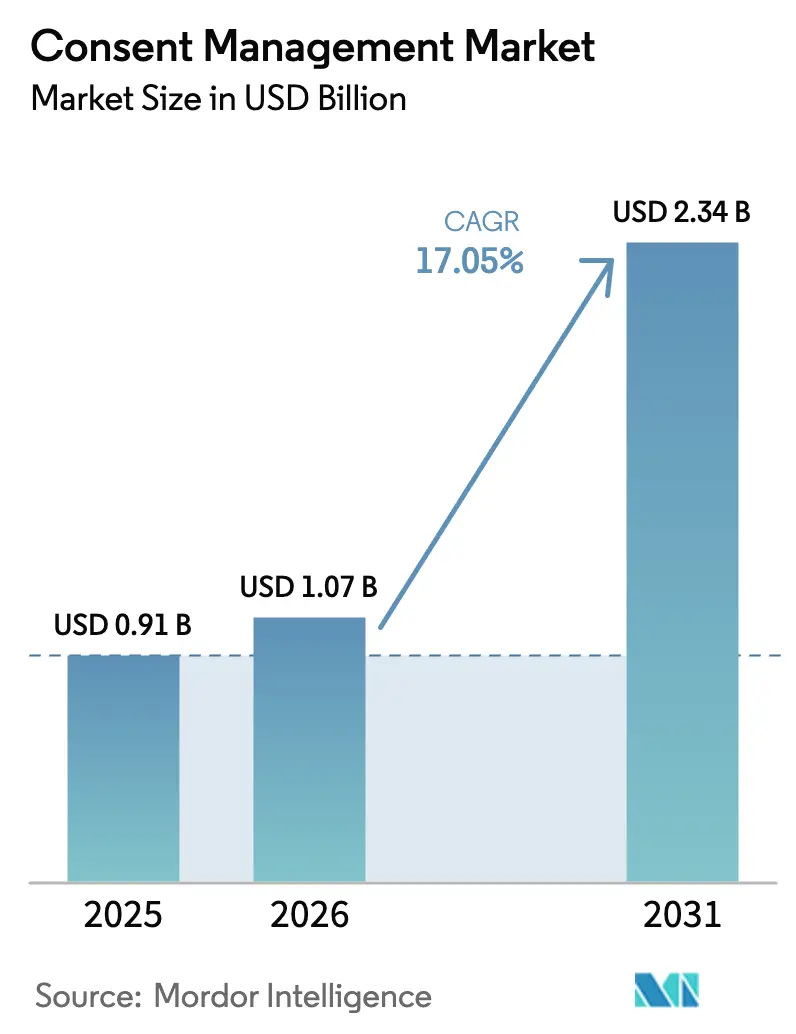

| Taille du Marché (2026) | 1.07 Milliards de dollars |

| Taille du Marché (2031) | 2.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.05% CAGR |

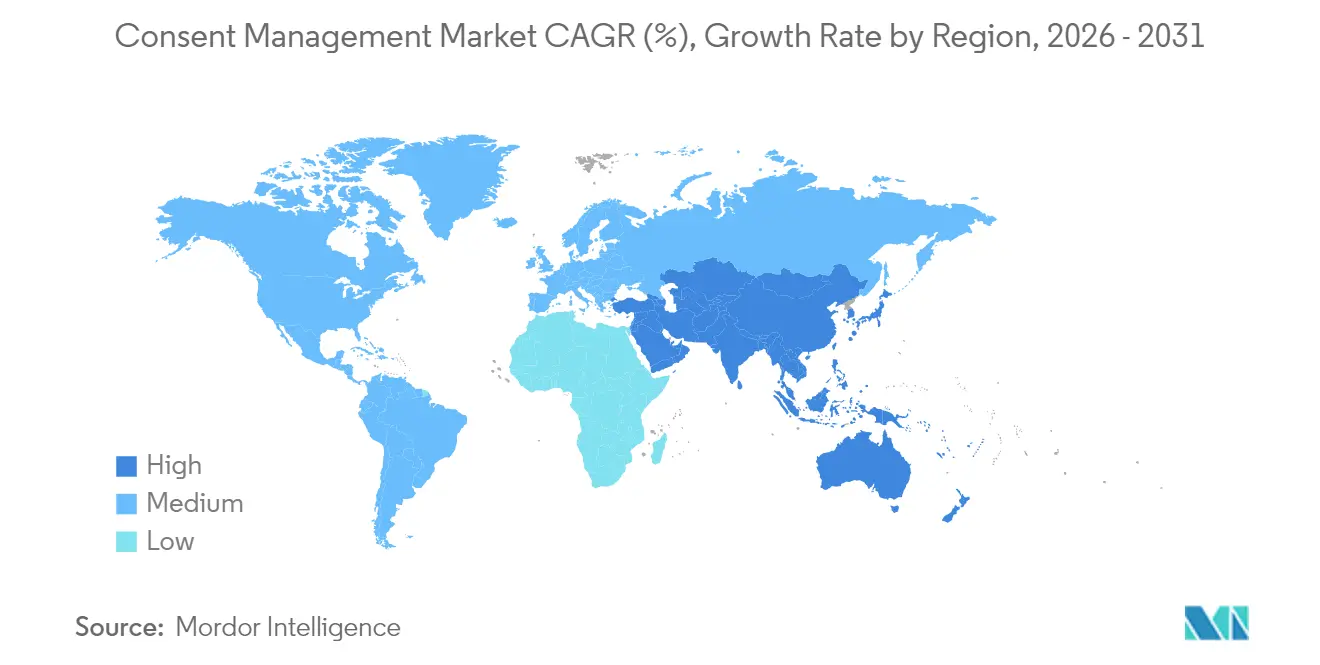

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

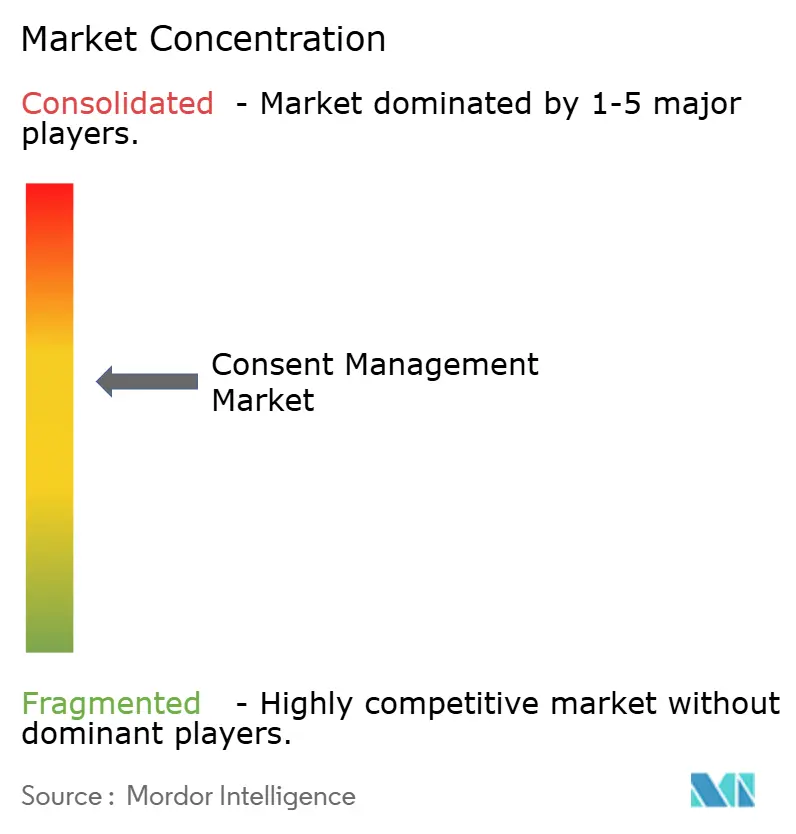

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du consentement par Mordor Intelligence

La taille du marché de la gestion du consentement était évaluée à 0,91 milliard USD en 2025 et devrait progresser de 1,07 milliard USD en 2026 pour atteindre 2,34 milliards USD d'ici 2031, à un TCAC de 17,05 % durant la période de prévision (2026-2031). De strictes obligations mondiales en matière de confidentialité, un mouvement à l'échelle du secteur vers des stratégies de données propriétaires, ainsi qu'une reconnaissance croissante au niveau des directions de la confiance des clients comme levier du consentement constituent les fondements de cette expansion. Un renforcement de l'activité de contrôle en Amérique du Nord, des déploiements réglementaires rapides en Asie-Pacifique et une innovation soutenue dans l'orchestration du consentement basée sur le cloud orientent les investissements des fournisseurs vers l'élargissement des plateformes, l'automatisation pilotée par l'IA et l'intégration fluide des identités. La différenciation concurrentielle repose de plus en plus sur la capacité à intégrer des autorisations granulaires sur les points de contact web, mobiles et IoT, tout en fournissant des analyses en temps réel qui transforment les signaux de consentement en renseignements marketing exploitables. La consolidation se poursuit à mesure que les grandes entreprises technologiques entrent dans le secteur, poussant les fournisseurs établis à élargir leurs ensembles de fonctionnalités, à étendre leurs écosystèmes de partenaires et à poursuivre des solutions spécifiques aux secteurs verticaux.

Points clés du rapport

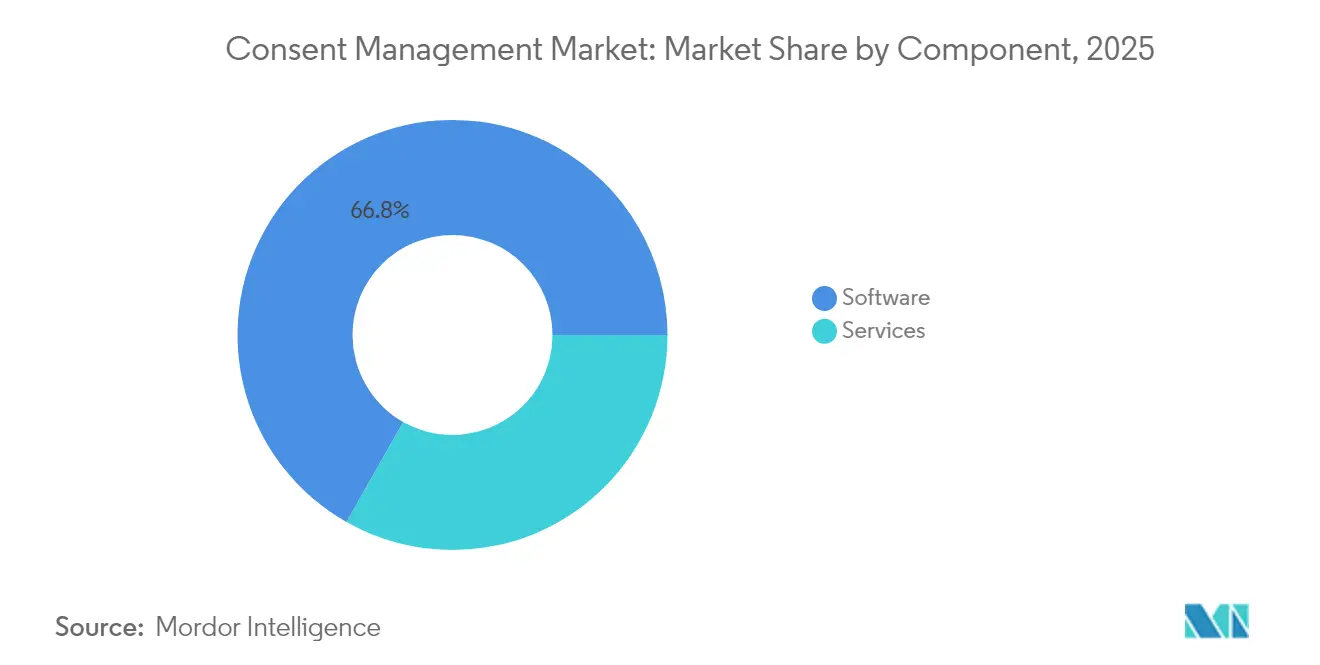

- Par composant, les logiciels représentaient 66,80 % de la part du marché de la gestion du consentement en 2025, tandis que les services devraient se développer à un TCAC de 17,1 % jusqu'en 2031.

- Par modèle de déploiement, les solutions cloud ont capturé 64,10 % de la taille du marché de la gestion du consentement en 2025 et devraient croître à un TCAC de 18,0 % entre 2026 et 2031.

- Par point de contact, les applications web étaient en tête avec une part de revenus de 55,40 % en 2025 ; les applications mobiles devraient progresser à un TCAC de 18,6 % jusqu'en 2031.

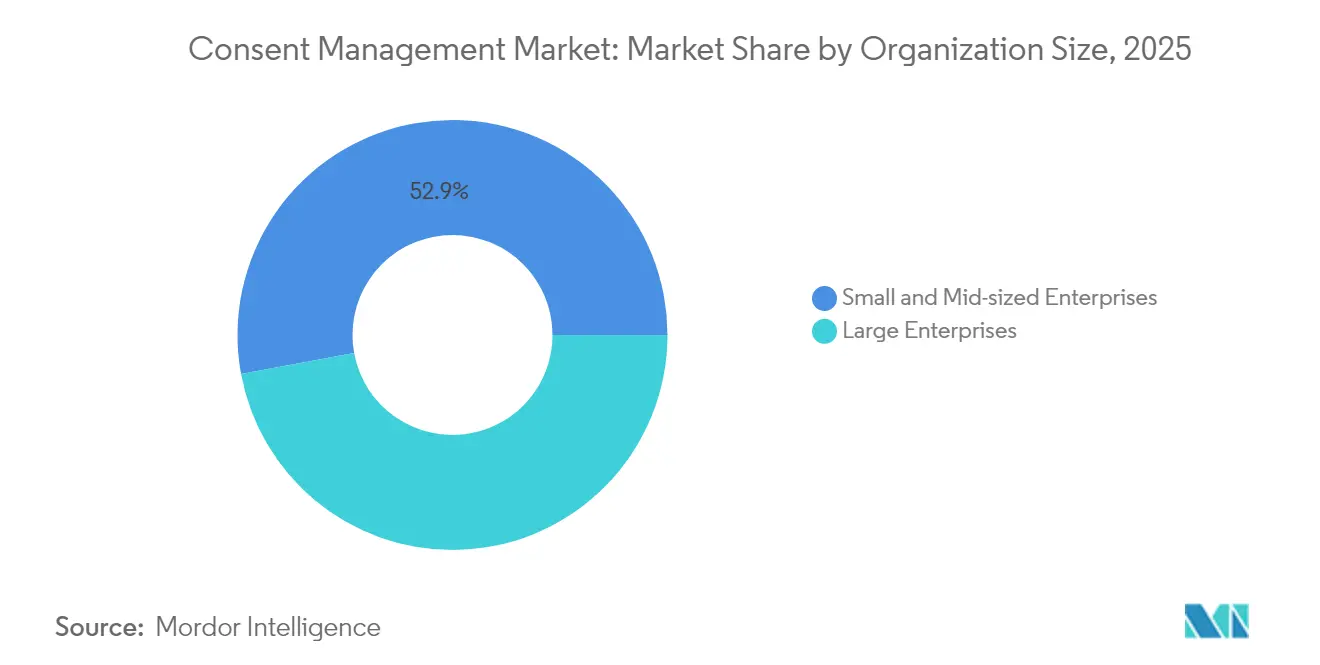

- Par taille d'organisation, les grandes entreprises détenaient 47,10 % de la part du marché de la gestion du consentement en 2025, tandis que les PME sont positionnées pour la croissance la plus rapide, à un TCAC de 18,2 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique contrôlaient 24,80 % de la taille du marché de la gestion du consentement en 2025 ; le secteur de la santé devrait croître à un TCAC de 18,7 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 36,20 % des revenus en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 17,4 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion du consentement

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations mondiales et sectorielles strictes en matière de confidentialité | +4.2% | Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Stratégies de données propriétaires après la dépréciation des cookies | +3.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Expérience utilisateur fondée sur la confiance dans les données comme facteur de différenciation | +2.9% | Amérique du Nord et UE, en progression en Asie-Pacifique | Moyen terme (2-4 ans) |

| Consentement intégré dans les appareils IoT en périphérie | +2.1% | APAC au cœur, répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Pipelines automatisés de confidentialité en tant que code | +1.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Jetons de consentement pour les écosystèmes Web3 | +1.5% | Adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations mondiales et sectorielles strictes en matière de confidentialité stimulent l'expansion du marché

L'intensification du contrôle est arrivée en 2025 avec l'entrée en vigueur de huit nouvelles lois américaines étatiques sur la confidentialité des données, la loi indienne sur la protection des données personnelles numériques et de nouvelles règles de sécurité nationale du Département américain de la Justice, qui ont contraint les entreprises à actualiser leurs outils de gestion du consentement et leurs processus de gouvernance. Des lois étatiques telles que l'interdiction du Maryland sur la vente de données sensibles et les protections renforcées du New Jersey pour les mineurs exigent des autorisations ultra-granulaires que les fenêtres contextuelles de cookies traditionnelles ne peuvent pas fournir. Les institutions financières font face à des pressions parallèles liées à la hausse des sanctions RGPD, aux mesures biométriques de protection en Inde et aux mandats d'open banking plus stricts en Australie. Les pénalités infligées en 2024, atteignant souvent des dizaines de millions de dollars, ont repositionné les plateformes de consentement comme infrastructure essentielle plutôt que comme ajouts discrétionnaires, déclenchant des réallocations budgétaires et une supervision au niveau des conseils d'administration.

Les stratégies de données propriétaires remodèlent l'architecture de la gestion du consentement

La décision de Google de maintenir les cookies tiers, tout en lançant une configuration intégrée de plateforme de gestion du consentement (CMP) en août 2024, a valorisé le marché de la gestion du consentement en faisant évoluer la priorité des entreprises de la conformité aux cookies vers une gouvernance globale des données. Des recherches montrent que 78 % des marques B2C privilégient désormais la collecte directe de données, créant une demande pour des moteurs d'orchestration qui respectent les préférences des utilisateurs sur les environnements web, application et serveur. L'exigence de Microsoft que les annonceurs transmettent des signaux de consentement d'ici le 5 mai 2025 a accéléré l'adoption du mode de consentement et des API de préférences en temps réel.[1]Microsoft, "FAQ sur le mode de consentement publicitaire," learn.microsoft.comLe marquage côté serveur, défendu par des entreprises telles que Didomi, gagne du terrain comme alternative préservant la confidentialité tout en maintenant les performances des campagnes sans sacrifier la conformité.

L'expérience utilisateur fondée sur la confiance dans les données s'affirme comme un facteur de différenciation concurrentielle

Les régulateurs européens examinent désormais la conception des interfaces aussi attentivement que le langage juridique. L'ordonnance allemande de 2025 sur la gestion du consentement oblige les entreprises à raccourcir les avis, à supprimer les pratiques trompeuses et à présenter de véritables choix, stimulant ainsi des refontes orientées UX des flux de travail de consentement. Les marques intègrent des analyses comportementales pour effectuer des tests A/B sur le texte des bannières, le séquençage et l'iconographie, en quantifiant l'impact de chaque itération sur les taux d'opt-in. Les modèles « consentement ou paiement » restent sous examen intensif par le Comité européen de la protection des données, encourageant les fournisseurs à créer des centres de préférences offrant des alternatives d'abonnement sans friction. Des travaux académiques de l'Université de Californie à Berkeley soulignent comment l'ingénierie de la confidentialité associe désormais la pensée design au code, élevant le consentement d'une contrainte de conformité à un levier de valeur à vie.

Le consentement intégré dans les appareils IoT en périphérie stimule l'innovation technique

Les appareils portables, les véhicules et les capteurs domestiques collectent des volumes croissants de données sensibles, mais manquent souvent d'interfaces utilisateur conventionnelles. Les fabricants d'appareils intègrent des invites vocales, des flux d'opt-in par QR code et des jetons de consentement basés sur la blockchain pour synchroniser les autorisations sur des réseaux contraints. [2]Ministère de l'Électronique et des Technologies de l'Information, "Aperçu du protocole IoT SAFE," meity.gov.inLes équipementiers automobiles doivent désormais suivre les choix individuels des passagers, permettre des transferts transfrontaliers tenant compte des juridictions et conserver des pistes d'audit que les régulateurs peuvent vérifier lors des inspections. Le protocole IoT SAFE émergent exige en outre une authentification sécurisée des appareils, incitant les plateformes de consentement à proposer des agents légers capables de fonctionner hors ligne avec une synchronisation par lots à la reconnexion.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences multi-juridictionnelles en constante évolution | -2.1% | Mondial, affectant particulièrement les opérations multinationales | Moyen terme (2-4 ans) |

| Budgets exécutifs limités dans les PME pour les outils de confidentialité | -1.8% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Fatigue du consentement des consommateurs réduisant les taux d'opt-in | -1.4% | Mondial, avec un impact aigu dans l'UE et les marchés matures | Moyen terme (2-4 ans) |

| Absence de normes universelles d'interopérabilité du consentement | -1.2% | Mondial, affectant les mises en œuvre multiplateformes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des exigences multi-juridictionnelles en constante évolution créent des obstacles à la mise en œuvre

Les organisations opérant dans 19 États américains, dans l'UE, en Chine et en Inde doivent jongler avec des règles contradictoires d'opt-in, d'opt-out et de localisation des données, alourdissant les frais de configuration et les dépenses de conseil juridique. Le concept indien de « gestionnaires de consentement » agréés introduit un nouvel acteur dans les flux de données, tandis que les évaluations de sécurité transfrontalières chinoises exigent des enregistrements de consentement satisfaisant aux directives des auditeurs de cybersécurité nationaux. En l'absence de normes mondiales, les équipes de confidentialité des entreprises maintiennent des ensembles de règles parallèles, consommant jusqu'à 40 % des budgets totaux des programmes et prolongeant les cycles de déploiement.

Les contraintes budgétaires des PME limitent la pénétration du marché

Les plateformes de gestion du consentement sophistiquées nécessitent souvent des services professionnels et des intégrations personnalisées hors de portée des petites entreprises. De nombreuses PME s'appuient encore sur des fenêtres contextuelles de cookies à faible coût qui ne satisfont pas aux règles régionales, les exposant à des amendes et à des restrictions publicitaires. L'exigence de Google d'une plateforme de gestion du consentement (CMP) certifiée pour les propriétés Ad Manager opérant en Europe oblige même les micro-marques à moderniser leur pile de consentement. Pourtant, les coûts initiaux et le personnel technique limité restent des freins.[3]Google, "Programme Partenaires CMP de Google," support.google.comLes fournisseurs comblant ce vide grâce à des offres SaaS simplifiées à tarif forfaitaire et à des configurations guidées pourraient débloquer un segment non exploité considérable, mais l'adoption reste néanmoins en retard, freinant la courbe de croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels fait face à l'accélération des services

Les plateformes logicielles ont généré 66,80 % des revenus en 2025, reflétant une demande durable pour le rendu automatisé des bannières, les coffres-forts de préférences et les tableaux de bord de conformité qui s'adaptent à l'ensemble des actifs numériques. Les services, couvrant la mise en œuvre, l'intégration et la conformité gérée, se développent à un rythme annuel de 17,1 % à mesure que les organisations externalisent l'interprétation réglementaire et le suivi continu. Cette dynamique souligne comment la complexité des politiques dépasse la configuration par pointer-cliquer, accroissant la demande pour des équipes multidisciplinaires combinant des compétences juridiques, UX et DevSecOps.

Les prestataires de services intègrent la numérisation automatisée, la catégorisation des scripts et la surveillance du consentement en périphérie dans des offres packagées, réduisant les délais des projets et abaissant le coût total de possession. Les entreprises peuvent ainsi déléguer les mises à jour continues des ensembles de règles, garantissant l'adaptation des bannières au fil des révisions législatives. Sur la fenêtre de prévision, les modèles hybrides associant des logiciels sous licence à des services à valeur ajoutée deviendront prévalents, notamment pour les acheteurs du marché intermédiaire ne disposant pas d'ingénieurs en confidentialité en interne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : la suprématie du cloud s'accélère

La livraison cloud a capturé 64,10 % des revenus en 2025, avec un TCAC attendu de 18,0 % sur la période de prévision. Les marques ont recherché des mises à jour de règles en permanence, des nœuds en périphérie mondiaux pour des appels de bannières sans latence et un calcul élastique pour le traitement des signaux de consentement. La taille du marché de la gestion du consentement pour les solutions cloud s'étendra le plus rapidement, soutenue par des mises à jour automatiques de fonctionnalités éliminant les projets de mise à niveau. Les déploiements sur site persistent dans les secteurs de la santé et des services financiers, où les obligations de résidence des données et d'audit interne imposent le stockage local, mais même ces secteurs gravitent vers des architectures hybrides qui acheminent les analyses et les données non identifiantes vers des environnements cloud sécurisés.

L'informatique en périphérie introduit une nuance supplémentaire. Les véhicules connectés, les usines intelligentes et les dispositifs médicaux à distance exigent des vérifications de consentement à faible latence qui ne peuvent pas toujours s'appuyer sur des serveurs centraux. Les fournisseurs cloud répondent avec des agents légers qui mettent en cache la logique des politiques localement tout en synchronisant l'état lors du rétablissement de la connectivité, conciliant les exigences de souveraineté avec l'orchestration mondiale.

Par point de contact : les applications mobiles remettent en question la domination du web

Les propriétés web ont conservé une part de 55,40 % en 2025, mais les applications mobiles progressent à un TCAC de 18,6 % en raison de l'essor du commerce et de la diffusion de contenu en application. La part du marché de la gestion du consentement pour le mobile s'étendra rapidement car les écrans plus petits exigent de nouveaux modèles UX tels que les dialogues empilés et les opt-ins basés sur les gestes. La poussée vers des SDK natifs qui harmonisent le consentement sur iOS, Android et les frameworks multiplateformes simplifie l'adoption par les développeurs et favorise une gestion cohérente des préférences.

Les API permettant la portabilité du consentement entre chatbots, assistants vocaux et superpositions de réalité augmentée gagnent en pertinence au fur et à mesure que les parcours omnicanaux s'étendent. Les identifiants basés sur des jetons permettent au choix d'un utilisateur de circuler entre les appareils, minimisant la fatigue et renforçant la confiance. Ces API prennent également en charge la collecte de données côté serveur, garantissant que les balises marketing ne se déclenchent que lorsque des préférences autorisées existent.

Par taille d'organisation : les PME stimulent la croissance malgré la domination des grandes entreprises

Les grandes entreprises représentaient 47,10 % des revenus de 2025, soutenues par des implantations internationales complexes et des budgets capables d'absorber les coûts de plateforme et de conseil. Cependant, l'adoption par les PME progresse rapidement à un rythme de 18,2 % à mesure que les obligations réglementaires s'élargissent et que les plateformes publicitaires coupent l'accès aux sites non conformes. Les fournisseurs lancent des licences graduées, des déploiements basés sur des assistants et des avis modèles pour abaisser les obstacles.

Le succès sur le marché de la gestion du consentement dépend en définitive de la satisfaction des attentes des PME en matière de délai de rentabilisation rapide. Les offres qui associent la numérisation de base des balises, des analyses granulaires et des avis traduits automatiquement dans un tableau de bord unique réduisent les frictions liées à la mise en œuvre. Sur la période 2026-2031, les PME représenteront une part plus importante des nouveaux abonnements nets, bien que le revenu par client reste inférieur à celui des comptes d'entreprise.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la santé mène la croissance malgré la domination du commerce de détail

Le commerce de détail et le commerce électronique représentaient 24,80 % du chiffre d'affaires de 2025, car la personnalisation omnicanale, les programmes de fidélité et les volumes de trafic élevés nécessitaient une orchestration robuste du consentement. Pendant ce temps, le secteur de la santé accélère au rythme le plus rapide, avec un TCAC de 18,7 %, stimulé par les restrictions de sécurité nationale sur le transfert d'informations de santé protégées et un contrôle plus strict de la loi HIPAA. La taille du marché de la gestion du consentement pour le secteur de la santé devrait plus que doubler d'ici 2031, portée par la télémédecine, les flux de données des dispositifs médicaux et les portails patients qui traitent des données biométriques sensibles.

Les services financiers, les médias, les télécommunications et les entités du secteur public approfondissent également leurs investissements, car la vérification d'identité, la publicité basée sur les centres d'intérêt et les initiatives de villes intelligentes exigent des autorisations de données transparentes. L'éducation apporte une demande supplémentaire à mesure que les prestataires d'edtech adoptent des flux de travail de consentement parental pour les mineurs, complétant un profil d'adoption sectorielle diversifié.

Analyse géographique

L'Amérique du Nord a généré la plus grande part des revenus de 2025 à 36,20 %, soutenue par la loi californienne sur les droits à la vie privée (California Privacy Rights Act), la multiplication des lois étatiques et la priorité accordée par les entreprises à la gouvernance des données propriétaires. Les agences fédérales ont encore renforcé leur surveillance en avril 2025, en limitant l'accès étranger aux données personnelles américaines sensibles et en contraignant les prestataires de santé et les processeurs cloud à améliorer la vérification du consentement. Les amendements canadiens à la loi LPRPDE et le cadre émergent du Mexique amplifient la complexité régionale, poussant les entreprises vers des plateformes capables de calibrer automatiquement les avis par État et par pays.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 17,4 % jusqu'en 2031, à mesure que la loi indienne sur la protection des données personnelles numériques formalise les « gestionnaires de consentement » et que la Chine applique des évaluations de sécurité pour les transferts transfrontaliers. Le Japon, la Corée du Sud et l'Australie maintiennent une adoption stable sous des régimes matures, tandis que l'Indonésie, le Viêt Nam et les Philippines entrent dans des phases d'application qui débloqueront une nouvelle demande. La fatigue des utilisateurs sur les marchés très peuplés stimule l'innovation dans la conception d'avis visuellement rationalisés et dans les bases légales alternatives.

L'Europe reste une arène mature mais en évolution. Le RGPD continue d'ancrer la conformité, mais l'ordonnance allemande sur la gestion du consentement et la loi de l'UE sur l'IA ajoutent de nouvelles couches qui exigent des améliorations d'interface et de la transparence algorithmique. Le débat paneuropéen autour des modèles « consentement ou paiement » stimule le développement de centres de préférences offrant des alternatives gratuites équitables. Les règles évolutives du Royaume-Uni post-Brexit créent des mécaniques d'opt-out divergentes, obligeant les fournisseurs à maintenir des modèles configurables pour les visiteurs de l'UE et du Royaume-Uni.

Paysage concurrentiel

La concentration du marché est modérée, le quintette de tête contrôlant environ la moitié des revenus mondiaux. Les tensions concurrentielles se sont intensifiées en 2024 lorsque Google a lancé une configuration intégrée de plateforme de gestion du consentement (CMP) et que Microsoft a rendu obligatoire le mode de consentement pour les campagnes publicitaires dans l'Espace économique européen, poussant les acteurs établis à investir dans l'optimisation des bannières assistée par IA, l'assemblage d'identifiants multi-appareils et les SDK mobiles sans intervention.

La consolidation stratégique remodèle le secteur. L'acquisition en décembre 2024 par EQS Group de la division éthique d'OneTrust illustre les mouvements des fournisseurs vers une gouvernance de bout en bout couvrant les lanceurs d'alerte, la gestion des incidents et l'orchestration du consentement. Des partenariats tels que celui entre ForgeRock et OneTrust intègrent la fédération des identités et la gestion du consentement dans des parcours unifiés, facilitant les transferts d'authentification vers l'autorisation. Les perturbateurs, notamment Transcend et Privado, se différencient par des outils de confidentialité centrés sur le code et une surveillance continue ; 90 % des clients de Transcend déclarent une conformité plus stricte après la migration, tandis que l'étude de Privado de 2024 a révélé que 75 % des sites web violent encore les règles de consentement, signalant un espace blanc substantiel pour l'innovation.

Les niches émergentes comprennent l'orchestration du consentement IoT, l'émission de justificatifs Web3 et les pipelines DevSecOps intégrant la confidentialité. Les fournisseurs qui apportent une valeur commerciale mesurable — réduction du taux d'abandon des campagnes, augmentation des taux d'opt-in et réduction des dépenses juridiques — surpasseront les offres purement axées sur la conformité, à mesure que les acheteurs considèrent de plus en plus le consentement comme un moteur de croissance plutôt qu'un centre de coûts.

Leaders du secteur de la gestion du consentement

OneTrust

TrustArc

Usercentrics (dont Cookiebot)

Crownpeak

Quantcast

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Microsoft Advertising a confirmé l'obligation de signaux de consentement à partir du 5 mai 2025 pour les campagnes dans l'Espace économique européen, au Royaume-Uni et en Suisse, formalisant les exigences du mode de consentement.

- Janvier 2025 : Le Département américain de la Justice a émis des règles entrant en vigueur le 8 avril 2025, limitant l'accès étranger aux données personnelles sensibles et ajoutant de nouveaux contrôles de consentement pour les entités de santé.

- Décembre 2024 : EQS Group a acquis la division éthique et conformité d'OneTrust, élargissant sa présence aux États-Unis.

- Novembre 2024 : Le « Rapport sur l'état de la confidentialité des sites web 2024 » de Privado a montré que 75 % des sites américains et européens restent non conformes aux exigences de consentement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude considère le marché mondial de la gestion du consentement comme le revenu annuel généré par les logiciels spécialisés et les services professionnels ou gérés qui capturent, stockent, mettent à jour et vérifient les autorisations des utilisateurs sur les sites Web, les applications mobiles, les appareils connectés et les crochets d'API tout en automatisant la conformité avec le GDPR, le CCPA, le LGPD, le DPDP et d'autres lois comparables.

Exclusion du champ d'application : les bannières de cookies simples en une étape qui ne conservent pas de préférences granulaires et n'émettent pas de journaux d'audit vérifiables sont laissées en dehors de ce champ d'application.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par modèle de déploiement

- Cloud

- Sur site

- Par point de contact

- Application web

- Application mobile

- API/SDK

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisation final

- Informatique et télécommunications

- Gouvernement et secteur public

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- BFSI

- Médias et divertissement

- Autres (voyages, éducation)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des responsables de produits, des conseillers en matière de protection de la vie privée, des intégrateurs de technologies marines et des responsables de la protection des données en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine ; leurs points de vue ont affiné les courbes d'adoption, les prix de vente moyens et les changements de règles imminents.

Recherche documentaire

Nos analystes ont d'abord cartographié le terrain juridique en consultant les portails ouverts du Conseil européen de protection des données, de la FTC américaine, du tableau de bord DPDP indien et de l'OAIC australien, qui précisent les éléments de consentement obligatoires. Des organismes commerciaux tels que l'IAB Europe et l'IAB Tech Lab ont expliqué les cadres techniques, tandis que les macro-indicateurs de la Banque mondiale, d'Eurostat, de l'UIT et des ministères nationaux du commerce ont évalué la portée de l'internet, les dépenses en ligne et le nombre de PME qui orientent l'adoption. Les déclarations des entreprises, les documents relatifs aux introductions en bourse, les avis d'appel d'offres et les appels d'offres ont encadré les fourchettes de revenus des fournisseurs, et des extraits sélectifs de D&B Hoovers et de Dow Jones Factiva ont permis de recouper ces chiffres. Les sources citées le sont à titre d'exemple ; de nombreux autres documents publics et d'abonnement ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une construction descendante, multipliant les utilisateurs mondiaux d'Internet par les visites quotidiennes de sites et par la part des domaines soumis à une loi active sur la protection de la vie privée pour créer un pool d'événements de consentement que nous avons converti en dépenses en utilisant des taux de coût par mille CMP vérifiés lors d'entretiens. Des analyses ascendantes ciblées des fournisseurs ont permis de valider les totaux, et les écarts supérieurs à 5 % ont déclenché un recalibrage. Une régression multivariée combinant les nouvelles lois, les déploiements de CMP conformes à l'IAB, les changements d'ASP d'abonnement, les volumes de trafic dans le nuage et les budgets de publicité numérique permet d'établir les perspectives pour 2025-2030.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à deux examens par des analystes, à des tests logiques et à des analyses de variance par rapport aux informations publiques. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des amendes, des décisions ou des changements de plateforme historiques modifient matériellement la demande.

Pourquoi la ligne de base de la gestion du consentement de Mordor est crédible

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des champs d'application, des devises et des cadences d'actualisation différents. Notre modèle discipliné, mis à jour annuellement, offre un point médian transparent que les planificateurs peuvent suivre.

Les principaux facteurs d'écart ailleurs comprennent l'omission des revenus des services, une pénétration optimiste des micro-PME, un forex 2020 statique et une couverture géographique restreinte.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 910 millions d'USD (2025) | Renseignements sur le Mordor | - |

| 765 millions d'USD (2025) | Conseil mondial A | Services exclus, fixe 2020 USD |

| 903 millions d'USD (2025) | Conseil régional B | Ne concerne que l'Amérique du Nord et l'Europe |

| 2 271 millions USD (2030) | Association sectorielle C | Valeur future des titres, déploiement agressif des micro-PME |

Ces contrastes montrent comment notre champ d'application équilibré, notre modélisation à double voie et notre actualisation en temps voulu offrent aux décideurs une base de référence fiable et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la gestion du consentement ?

Le marché de la gestion du consentement est évalué à 1,07 milliard USD en 2026 et devrait atteindre 2,34 milliards USD d'ici 2031.

Quelle région est en tête en termes de revenus ?

L'Amérique du Nord est en tête avec une part de revenus de 36,20 % en 2025, portée par les lois étatiques sur la confidentialité et une forte adoption par les entreprises.

Quel segment connaît la croissance la plus rapide ?

Le secteur de la santé affiche la croissance la plus rapide avec un TCAC de 18,7 % pour 2026-2031 en raison de règles plus strictes sur les transferts d'informations de santé protégées.

Pourquoi les services se développent-ils rapidement ?

La complexité réglementaire et le manque d'expertise interne en matière de confidentialité poussent les entreprises vers le conseil en mise en œuvre et les services de conformité gérée, stimulant un TCAC de 17,1 % pour les services.

Comment le déploiement cloud bénéficie-t-il à la gestion du consentement ?

Les plateformes cloud fournissent des mises à jour réglementaires en temps réel, une évolutivité élastique et une livraison en périphérie mondiale, soutenant le TCAC prévisionnel le plus élevé de 18,0 % parmi les modèles de déploiement.

Dernière mise à jour de la page le: