Taille et part du marché de la gestion des divulgations (DM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.61 Milliards de dollars |

| Taille du Marché (2031) | 3.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des divulgations (DM) par Mordor Intelligence

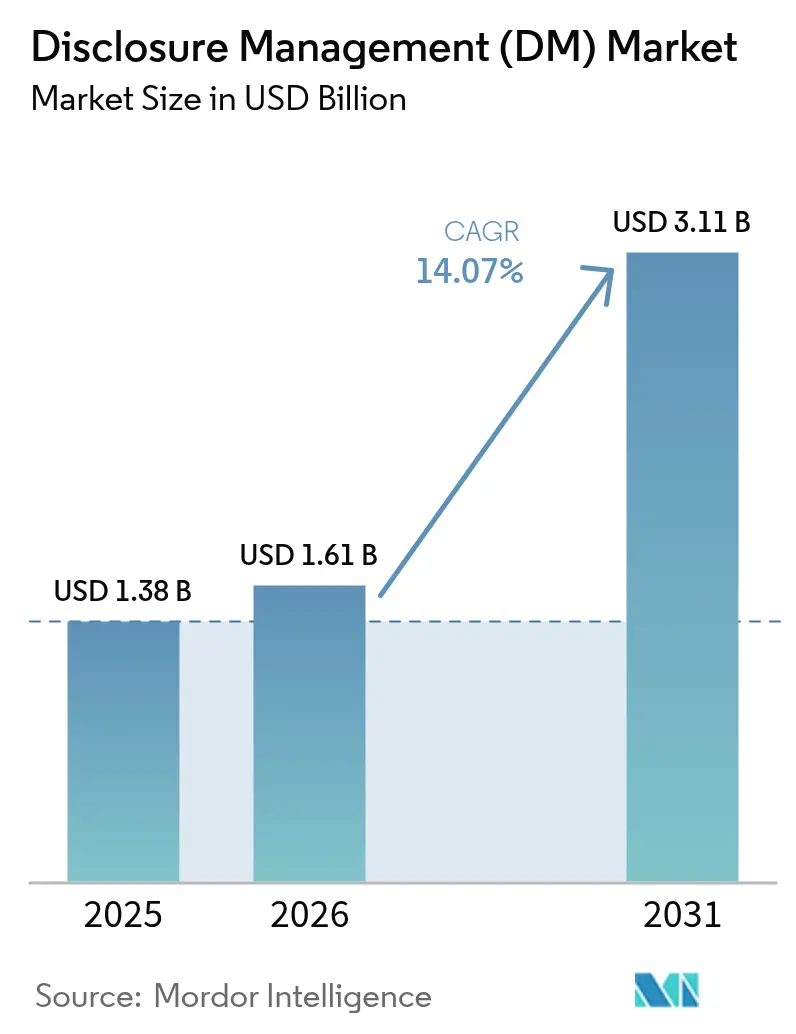

La taille du marché de la gestion des divulgations est projetée à 1,38 milliard USD en 2025, 1,61 milliard USD en 2026, et devrait atteindre 3,11 milliards USD d'ici 2031, avec un CAGR de 14,07 % de 2026 à 2031. La migration rapide des feuilles de calcul manuelles vers des suites de divulgation natives dans le cloud comprime les cycles de reporting, tandis que les modules d'intelligence artificielle intégrés réduisent les efforts de balisage et de rédaction de narratifs. Les mandats d'XBRL intégré aux États-Unis, en Europe et en Asie-Pacifique ont transformé les données structurées d'une fonctionnalité optionnelle en un prérequis de dépôt, détournant les budgets des compléments Excel hérités vers des plateformes dédiées. L'appétit des investisseurs pour des indicateurs ESG standardisés fait du reporting de durabilité le segment d'application à la croissance la plus rapide. L'intensité concurrentielle est modérée, car aucun fournisseur ne contrôle plus d'un quart des revenus, mais les avantages d'échelle en matière de certification de sécurité et de maintenance des taxonomies favorisent les cinq plus grands prestataires. La convergence continue des cadres financiers et non financiers positionne les plateformes de bout en bout pour capter les dépenses d'expansion incrémentales.

Principaux enseignements du rapport

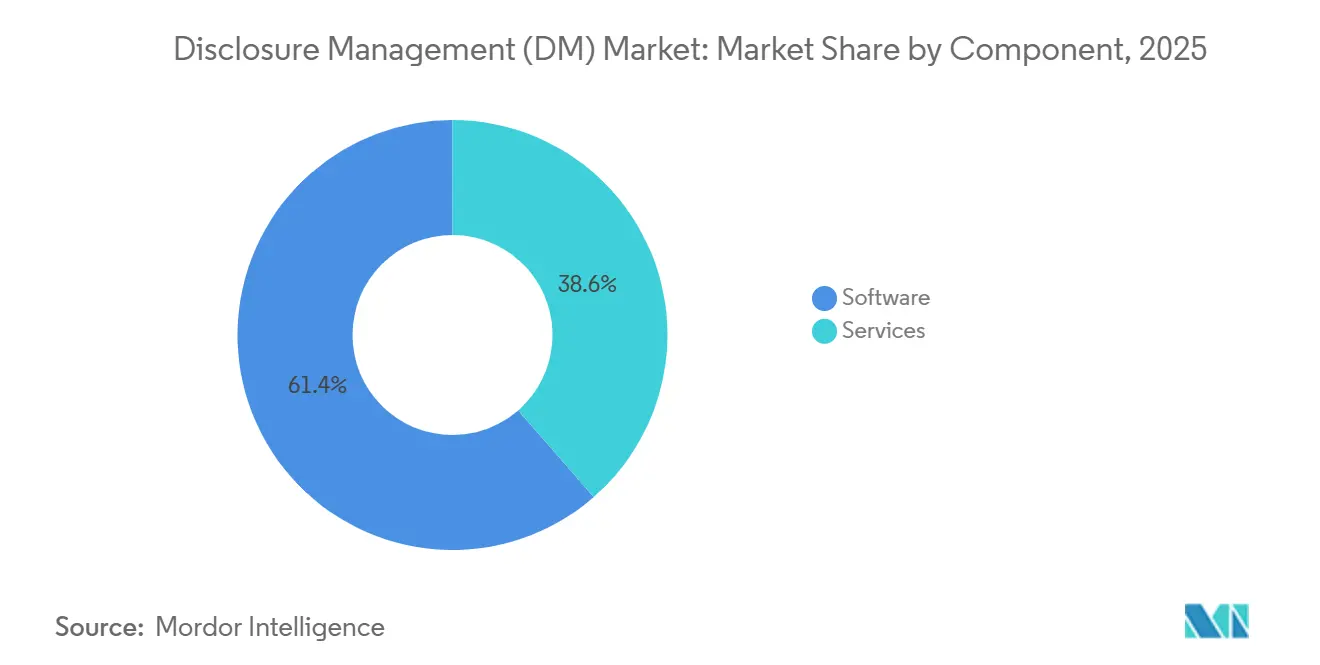

- Le logiciel a représenté 61,41 % de la part du marché de la gestion des divulgations en 2025, tandis que les services progressent à un CAGR de 14,55 % jusqu'en 2031.

- Le déploiement cloud a capté 68,94 % des revenus de 2025 et se développe à un CAGR de 14,91 % jusqu'en 2031.

- Les grandes entreprises ont représenté 55,29 % des ventes de 2025, tandis que les petites et moyennes entreprises affichent le rythme le plus soutenu avec un CAGR de 14,98 %.

- Le dépôt réglementaire et fiscal a représenté 34,62 % de la demande en 2025, mais le reporting ESG devrait progresser à un CAGR de 15,01 %.

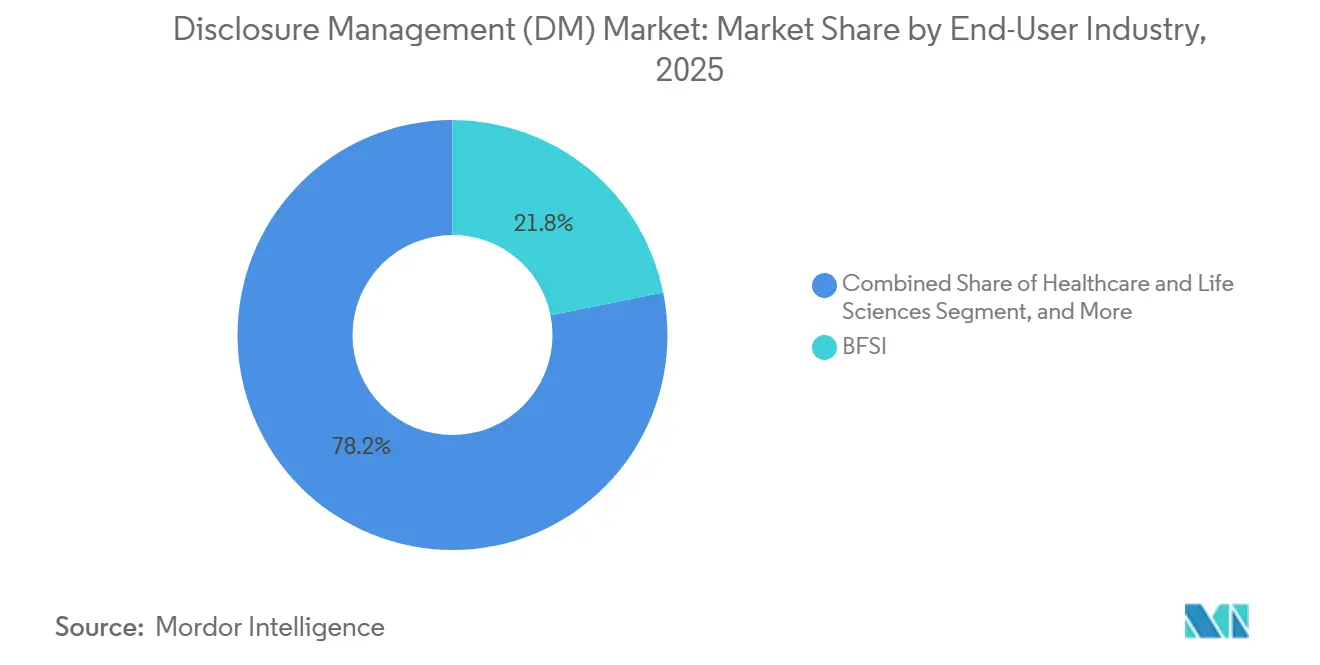

- Les services bancaires, financiers et d'assurance ont représenté 21,83 % des dépenses de 2025 ; la santé et les sciences de la vie connaissent la croissance la plus rapide avec un CAGR de 15,23 %.

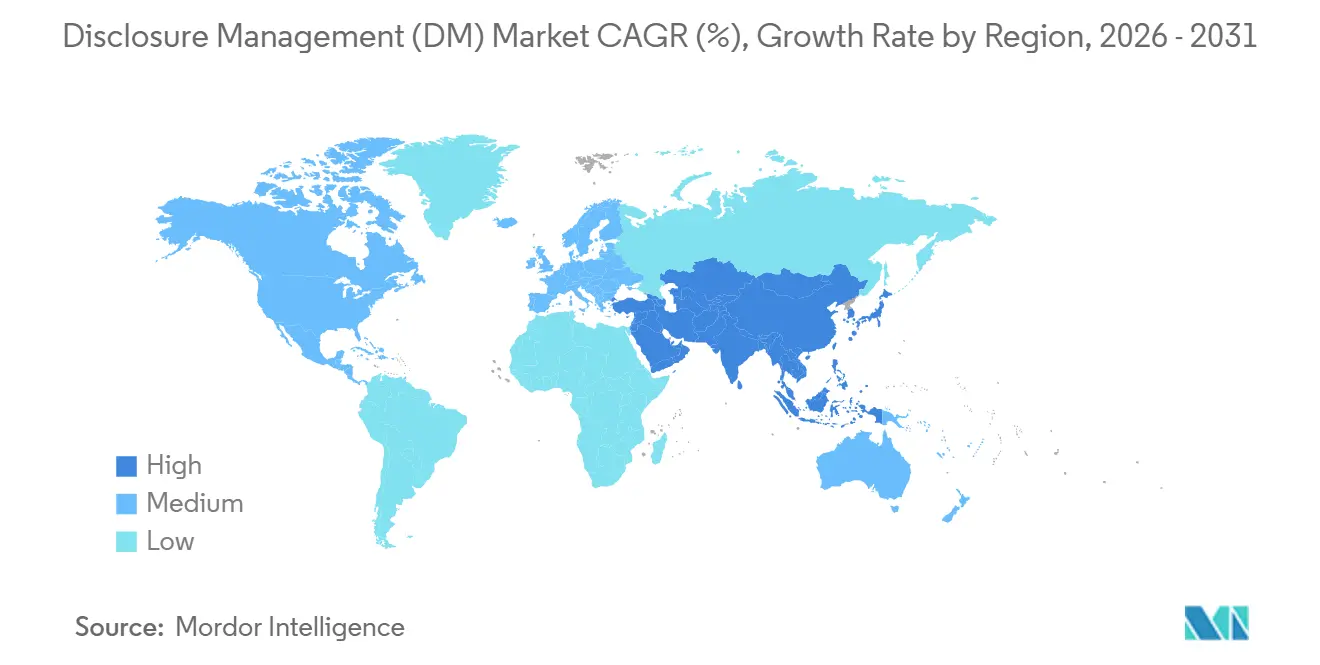

- L'Amérique du Nord a généré 40,75 % des revenus en 2025, mais l'Asie-Pacifique devrait progresser à un CAGR de 14,87 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des divulgations (DM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante de la conformité dans les dépôts multi-formats et multi-juridictions | +3.20% | Mondial, avec une intensité maximale en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Mandats d'XBRL intégré et de reporting en temps réel imposés par les régulateurs | +2.80% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Japon) | Court terme (≤ 2 ans) |

| Demande de transparence ESG et de durabilité de la part des investisseurs | +2.50% | Mondial, porté par l'Europe et l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoins d'automatisation pour réduire le délai de divulgation et les erreurs manuelles | +2.10% | Mondial, avec une adoption précoce dans le secteur BFSI et les grandes entreprises | Moyen terme (2 à 4 ans) |

| Plateformes de rapport en tant que service natives dans le cloud réduisant le coût total de possession | +1.90% | Mondial, adoption la plus forte dans les PME et les marchés émergents | Moyen terme (2 à 4 ans) |

| Outils de génération de narratifs et de détection d'anomalies pilotés par l'IA | +1.60% | Amérique du Nord et Europe, phase pilote en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante de la conformité dans les dépôts multi-formats et multi-juridictions

Les émetteurs doivent suivre 47 taxonomies XBRL qui se mettent à jour selon des calendriers divergents, obligeant les sociétés cotées sur plusieurs marchés à réconcilier les éléments US GAAP et IFRS, puis à les rebaliser pour les portails de dépôt EDGAR et ESEF. Les révisions US GAAP de janvier 2024 relatives à la comptabilisation des contrats de location et les extensions de durabilité ESEF de mars 2024 illustrent l'élargissement de cet écart de cadence. La maintenance de tables de correspondance parallèles absorbe désormais près d'un cinquième des heures du cycle de clôture, de sorte que les plateformes automatisant la synchronisation des taxonomies deviennent indispensables, notamment pour les déposants jonglant avec des délais doubles dans une fenêtre de cinq jours.

Mandats d'XBRL intégré et de reporting en temps réel imposés par les régulateurs

La SEC a étendu le balisage XBRL intégré aux tables de frais de dépôt de l'annexe 101 en 2025 et a raccourci la fenêtre d'examen, stimulant la demande de moteurs de balisage automatique.[2]Commission américaine des valeurs mobilières et des changes, "Manuel du déposant EDGAR," sec.gov L'ESMA prévoit d'intégrer les indicateurs de durabilité dans son cadre XBRL intégré, fusionnant ainsi efficacement les données financières et ESG ESMA.EUROPA.[3]Autorité européenne des marchés financiers, "Format électronique unique européen," esma.europa.eu La Bourse de Tokyo au Japon a déjà exigé des tableaux de divulgation climatique dans les rapports annuels sur les valeurs mobilières, la Corée du Sud pilotant des flux de résultats XBRL en direct. Les équipes financières intègrent désormais la logique de balisage au niveau de la balance de vérification afin que les dépôts et les rapports de gestion soient publiés simultanément, une évolution qui accélère les cycles de renouvellement des plateformes.

Demande de transparence ESG et de durabilité de la part des investisseurs

Des propriétaires d'actifs représentant 130 000 milliards USD intègrent les indicateurs ESG dans l'allocation du capital. Les normes IFRS S1 et S2, applicables à partir de l'exercice 2024, ont intégré les données climatiques dans le périmètre central du reporting financier. La directive européenne sur le reporting de durabilité des entreprises impose la double matérialité et l'assurance par des tiers à environ 50 000 entités, tandis que le projet de loi 253 du Sénat de Californie étend le reporting de portée 3 à des milliers de déposants nationaux et étrangers. Les outils de divulgation intègrent désormais la comptabilisation du carbone et des connecteurs de chaîne d'approvisionnement afin que les équipes financières puissent automatiser les indicateurs de gaz à effet de serre et les rattacher aux lignes de revenus, facilitant ainsi des déclarations de durabilité prêtes pour l'audit.[1]Autorité européenne des marchés financiers, "Manuel de reporting ESEF 2024," esma.europa.eu

Besoins d'automatisation pour réduire le délai de divulgation et les erreurs manuelles

Le délai médian de dépôt du formulaire 10-K parmi les émetteurs du Fortune 1000 est passé de 28 jours en 2019 à 22 jours en 2024, mais les lettres d'erreur XBRL de la Commission américaine des valeurs mobilières et des changes ont augmenté d'un tiers sur la même période. Les flux de travail basés sur des feuilles de calcul se brisent sous des délais compressés, et une seule erreur de formule peut déclencher des retraitements coûteux. Les moteurs de validation automatisés qui recoupent les éléments balisés avec les grands livres sources réduisent les reprises, diminuent le risque de lettres de commentaires et libèrent les comptables pour se concentrer sur les notes de bas de page nécessitant un jugement professionnel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conflits entre les normes de taxonomie mondiales et régionales et leurs mises à jour | -1.80% | Mondial, plus aigu pour les déposants transfrontaliers couvrant l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données dans l'adoption du cloud | -1.50% | Europe, Moyen-Orient, Asie-Pacifique (Chine, Inde, Indonésie) | Court terme (≤ 2 ans) |

| Pénurie de talents financiers spécialisés en divulgation | -1.20% | Mondial, avec des lacunes aiguës en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Coût élevé de migration depuis les compléments Excel et ERP hérités | -1.00% | Amérique du Nord et Europe, concentré dans les grandes entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Conflits entre les normes de taxonomie mondiales et régionales et leurs mises à jour

Les taxonomies US GAAP et IFRS ne se recoupent que sur deux cinquièmes des éléments, tandis que le Japon, la Chine et les régulateurs européens individuels publient des schémas spécifiques à leur juridiction dont les cycles de publication se synchronisent rarement. Les entreprises naviguant dans trois régimes ou plus doivent financer des projets de remise en correspondance constants qui gonflent les dépenses de conseil et ralentissent les cycles de clôture. Les fournisseurs de plus petite taille peinent à maintenir une couverture complète, exposant leurs clients à des rejets de dépôt lorsque de nouveaux éléments deviennent obligatoires, et l'incertitude qui en résulte dissuade certains émetteurs d'adopter de nouveaux formats numériques.

Préoccupations en matière de cybersécurité et de souveraineté des données dans l'adoption du cloud

Les données financières comportent un risque de délit d'initié, et les régulateurs exigent désormais des divulgations de violation quasi immédiates. Par ailleurs, le Règlement général sur la protection des données, la loi indienne sur la protection des données personnelles numériques et la loi chinoise sur la sécurité des données imposent le stockage local des données, fragmentant le marché cloud adressable. Les fournisseurs doivent investir dans des instances et des certifications spécifiques à chaque région, réduisant les économies d'échelle et compliquant les déploiements multinationaux, en particulier pour les secteurs fortement réglementés qui préfèrent encore les modèles sur site ou hybrides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité des taxonomies dépasse l'expertise interne

Le logiciel a contribué à hauteur de 61,41 % des revenus de 2025, soulignant sa base d'utilisateurs installée dans les flux de travail de consolidation, de balisage XBRL et d'édition de narratifs. Les services, cependant, devraient se développer plus rapidement, progressant à un CAGR de 14,55 % à mesure que les entreprises recherchent un soutien externe pour la correspondance des taxonomies, la personnalisation des modèles et les soumissions gérées. La taille du marché de la gestion des divulgations pour les services est donc appelée à augmenter à mesure que les mises à jour réglementaires s'accélèrent.

Les conseillers professionnels fournissent des implémentations clés en main, des correspondances prêtes pour l'audit et des services d'assistance, allégeant la charge des équipes financières aux effectifs réduits. Les cabinets du Big Four et les cabinets de conseil de niche associent les logiciels à des mandats de conseil, convertissant des projets ponctuels en revenus récurrents. À mesure que les cadres se multiplient, les entreprises optent pour des services gérés garantissant la conformité aux régimes SEC, ESMA et ISSB, renforçant une trajectoire de croissance portée par les services au sein du marché de la gestion des divulgations.

Par modèle de déploiement : les architectures hybrides font le pont entre les systèmes hérités sur site et l'innovation cloud

Le cloud a capté 68,94 % des dépenses en 2025 et devrait progresser à un CAGR de 14,91 %, porté par la tarification par abonnement et les mises à jour automatiques des taxonomies. La part de marché de la gestion des divulgations détenue par les fournisseurs cloud bénéficie de la collaboration en temps réel et d'une charge informatique réduite. Les systèmes sur site persistent dans les domaines de la défense, de la banque et du gouvernement qui interdisent l'hébergement externe, tandis que les configurations hybrides permettent aux données sensibles de rester derrière un pare-feu jusqu'à ce que les dépôts soient prêts pour la soumission.

Workiva et BlackLine fournissent des connecteurs qui transfèrent les données de balance de vérification depuis les ERP sur site vers des moteurs de balisage dans le cloud, satisfaisant aux règles de souveraineté sans sacrifier l'automatisation. À mesure que les fournisseurs cloud ouvrent des centres de données régionaux supplémentaires et obtiennent des certifications locales, les charges hybrides devraient basculer vers des déploiements entièrement cloud, concentrant davantage les revenus parmi les plateformes nées dans le cloud au sein du marché de la gestion des divulgations.

Par taille d'entreprise utilisatrice finale : les PME contournent les systèmes hérités grâce à des stratégies axées sur le cloud

Les grandes entreprises ont généré 55,29 % des ventes de 2025 grâce à des structures multi-entités complexes qui exigent des contrôles avancés et des bibliothèques de taxonomies multiples. Pourtant, les PME sont le moteur de croissance, progressant à un CAGR de 14,98 % jusqu'en 2031 à mesure que l'économie du cloud élimine les licences initiales. La taille du marché de la gestion des divulgations pour les PME va augmenter fortement à mesure que les formulaires XBRL intégré et ESG préconçus suppriment le besoin de spécialistes internes.

Les offres d'abonnement inférieures à 50 000 USD par an séduisent les directeurs financiers qui externalisaient auparavant le balisage de manière ponctuelle. Les fournisseurs cultivent un modèle d'ancrage et d'expansion : une fois que les PME adoptent les modules de divulgation, elles ajoutent la consolidation, le rapprochement et l'analytique, augmentant ainsi la valeur moyenne des contrats. La répercussion réglementaire continue vers les émetteurs de plus petite taille consolide l'élan des PME au sein du marché plus large de la gestion des divulgations.

Par application : le reporting ESG progresse rapidement à mesure que les investisseurs exigent une transparence non financière

Le dépôt réglementaire et fiscal a conservé une part de revenus de 34,62 % en 2025, porté par les soumissions obligatoires auprès de la SEC et de l'ESMA. Le reporting ESG, cependant, est en passe d'être le segment à la progression la plus rapide, s'accélérant à un CAGR de 15,01 % jusqu'en 2031. La taille du marché de la gestion des divulgations attachée aux modules ESG bénéficie des normes ISSB qui étendent les données structurées au-delà de la finance.

Relier les indicateurs de durabilité aux états financiers sur une seule plateforme simplifie les audits d'assurance et satisfait les flux de travail de diligence raisonnable des investisseurs. Les modèles ESRS, IFRS S2 et climatiques californiens préconstruits accélèrent la conformité pour les multinationales. Les fournisseurs ciblent désormais directement les responsables du développement durable ainsi que les contrôleurs, élargissant le cercle de décision et augmentant la part de portefeuille au sein du marché de la gestion des divulgations.

Analyse géographique

L'Amérique du Nord a ancré 40,75 % des revenus de 2025, soutenue par les mandats agressifs d'XBRL intégré de la SEC et les délais accélérés pour les formulaires 10-K. Les régulateurs canadiens pilotent des formulaires de divulgation continue structurés, et la bourse mexicaine promeut l'XBRL pour les émetteurs cotés, renforçant le leadership de la région. La profondeur des marchés de capitaux, l'activisme des investisseurs et un écosystème dense de cabinets d'audit maintiennent les dépenses en plateformes à un niveau élevé.

La base mature de l'Europe reflète le Format électronique unique européen de l'ESMA, qui standardise le balisage dans 27 États membres. Les superviseurs nationaux en Allemagne, en France, en Italie, en Espagne et au Royaume-Uni ajoutent des extensions spécifiques à leur juridiction qui stimulent les mises à niveau continues des licences. La divergence post-Brexit oblige les déposants britanniques à réconcilier les taxonomies du FRC avec l'ESEF, une exigence qui canalise des revenus de services supplémentaires vers les plateformes multi-normes au sein du marché de la gestion des divulgations.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,87 % jusqu'en 2031, les régulateurs en Chine, en Inde et au Japon convergeant vers les meilleures pratiques mondiales tout en conservant des règles régionales. Le régulateur des valeurs mobilières chinois a renforcé la granularité du reporting par segment, le SEBI indien a déployé des divulgations de durabilité obligatoires, et l'Autorité des services financiers japonaise pilote des soumissions XBRL. Les fournisseurs qui localisent les interfaces et les bibliothèques de taxonomies en chinois, en japonais et en hindi sont bien positionnés pour capter une croissance disproportionnée. Les marchés d'Amérique du Sud, du Moyen-Orient et d'Afrique restent naissants mais s'ouvrent à mesure que les bourses modernisent leurs règles de cotation et que les gouvernements accordent la priorité à la transparence.

Paysage concurrentiel

Les cinq premiers fournisseurs — Workiva, Oracle, SAP, BlackLine et Wolters Kluwer — détiennent collectivement environ 45 % des revenus mondiaux, laissant de la place aux spécialistes régionaux et verticaux. Workiva, acteur pur, sert 6 541 clients et a affiché 224 millions USD de revenus au troisième trimestre 2025, avec un taux de fidélisation supérieur à 95 %. Oracle et SAP intègrent des fonctions de divulgation dans leurs suites de planification des ressources d'entreprise, séduisant les grands groupes qui préfèrent une pile applicative unique, bien que les implémentations soient longues.

L'acquisition de WiseLayer par BlackLine en décembre 2025 a introduit la détection d'anomalies par IA dans les flux de travail de rapprochement de comptes, signalant un glissement vers des contrôles préventifs qui alimentent des moteurs de divulgation en données propres. Les nouveaux entrants ciblent les entreprises du marché intermédiaire avec des expériences utilisateur simplifiées tarifées en dessous de 50 000 USD par an, tandis que les acteurs régionaux ajoutent des taxonomies locales en coréen, en arabe ou en portugais pour s'imposer sur les marchés émergents. La validation de sécurité — SOC 2 Type II, ISO 27001 et options de résidence des données — est devenue un prérequis incontournable. À mesure que les cadres brouillent les frontières entre finance et durabilité, les fournisseurs qui intègrent nativement la collecte de données ESG, la consolidation et la génération de narratifs sont en mesure d'élargir leurs avantages concurrentiels au sein du marché de la gestion des divulgations.

Leaders du secteur de la gestion des divulgations (DM)

SAP SE

Oracle Corporation

Workiva, Inc.

insightsoftware

LucaNet AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Scytale a acquis AudITech pour ajouter l'automatisation SOX ITGC à sa suite de conformité.

- Mai 2025 : KPMG a pris une participation minoritaire dans Anecdotes pour renforcer la prise de décision GRC assistée par l'IA.

- Mars 2025 : CCH Tagetik de Wolters Kluwer a obtenu 27 classements de premier rang dans l'enquête de consolidation BARC, reflétant des taux de recommandation utilisateurs de 96 %.

- Octobre 2024 : CyberArk a finalisé son acquisition de Venafi pour 1,66 milliard USD, renforçant la sécurité des identités pour les plateformes de divulgation d'entreprise.

Périmètre du rapport mondial sur le marché de la gestion des divulgations (DM)

Le rapport sur le marché de la gestion des divulgations est segmenté par composant (logiciel, services), modèle de déploiement (sur site, cloud, hybride), taille d'entreprise utilisatrice finale (grandes entreprises, petites et moyennes entreprises), application (dépôt réglementaire et fiscal, consolidation financière et clôture, reporting financier interne et externe, reporting ESG et de durabilité), secteur d'activité de l'utilisateur final (BFSI, IT et télécommunications, santé et sciences de la vie, commerce de détail et commerce électronique, industrie manufacturière, énergie et services publics, gouvernement et secteur public, autres secteurs d'activité de l'utilisateur final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciel | Logiciel de divulgation autonome |

| Modules CPM/ERP intégrés | |

| Services | Professionnels (implémentation, conseil) |

| Gérés/externalisation des processus métier |

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Dépôt réglementaire et fiscal |

| Consolidation financière et clôture |

| Reporting financier interne et externe |

| Reporting ESG et de durabilité |

| BFSI |

| IT et télécommunications |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Industrie manufacturière |

| Énergie et services publics |

| Gouvernement et secteur public |

| Autres secteurs d'activité de l'utilisateur final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Logiciel | Logiciel de divulgation autonome |

| Modules CPM/ERP intégrés | ||

| Services | Professionnels (implémentation, conseil) | |

| Gérés/externalisation des processus métier | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par application | Dépôt réglementaire et fiscal | |

| Consolidation financière et clôture | ||

| Reporting financier interne et externe | ||

| Reporting ESG et de durabilité | ||

| Par secteur d'activité de l'utilisateur final | BFSI | |

| IT et télécommunications | ||

| Santé et sciences de la vie | ||

| Commerce de détail et commerce électronique | ||

| Industrie manufacturière | ||

| Énergie et services publics | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'activité de l'utilisateur final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion des divulgations ?

Il s'établit à 1,61 milliard USD en 2026 et devrait atteindre 3,11 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes cloud sont en tête avec un CAGR de 14,91 % grâce à la tarification par abonnement et aux mises à jour automatiques des taxonomies.

Pourquoi les PME adoptent-elles si rapidement les solutions de divulgation ?

Les modèles cloud suppriment les coûts de licence initiaux et intègrent des formulaires XBRL et ESG prêts à l'emploi, permettant aux PME de migrer depuis les feuilles de calcul sans recruter de spécialistes.

Comment les mandats d'XBRL intégré affectent-ils la demande des fournisseurs ?

Les dépôts lisibles par machine obligatoires aux États-Unis, en Europe et en Asie-Pacifique contraignent les émetteurs à acquérir des licences pour des moteurs de balisage automatisés plutôt que de s'appuyer sur des feuilles de calcul manuelles.

Quel segment industriel devrait connaître la plus forte expansion ?

La santé et les sciences de la vie progressent à un CAGR de 15,23 % à mesure que les règles de transparence sur la tarification des médicaments et les données cliniques se renforcent.

Quel rôle joue l'IA dans la préparation des divulgations ?

Les outils génératifs et d'apprentissage automatique rédigent le texte de la discussion et analyse de la direction, balisent automatiquement les lignes financières et signalent les valeurs aberrantes, réduisant le temps de préparation et les taux d'erreur.

Dernière mise à jour de la page le: