Taille et parts du marché du conseil en marketing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 36.65 Milliards de dollars |

| Taille du Marché (2031) | 45.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

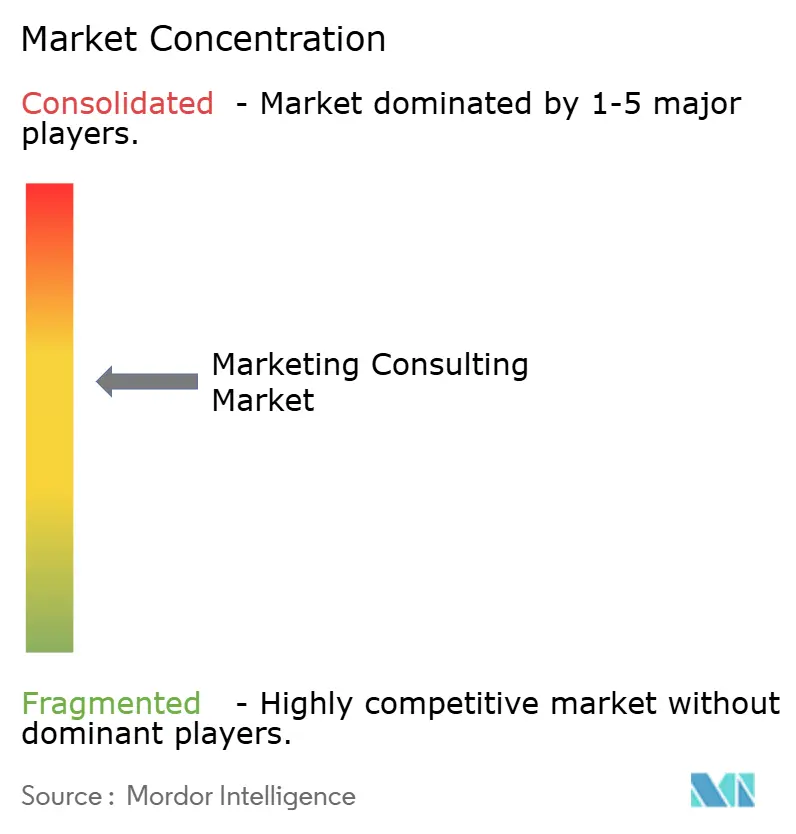

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du conseil en marketing par Mordor Intelligence

La taille du marché du conseil en marketing en 2026 est estimée à 36,65 milliards USD, en hausse par rapport à la valeur de 2025 de 35,10 milliards USD, avec des projections pour 2031 indiquant 45,52 milliards USD, progressant à un TCAC de 4,42 % sur la période 2026-2031. La demande est alimentée par les entreprises qui s'empressent d'intégrer l'intelligence artificielle dans leurs stratégies omnicanales, de se conformer à des lois sur la confidentialité qui se resserrent rapidement, et de passer à une rémunération des agences basée sur les résultats. La dépendance croissante aux cadres de données zéro-partie, la formalisation des services de conseil en ingénierie de prompts, et l'adoption croissante de modèles de prestation de conseil hybrides renforcent la trajectoire ascendante du marché. L'intensité concurrentielle s'accroît à mesure que les cabinets de conseil en management établis investissent dans des piles martech propriétaires, tandis que les spécialistes natifs de l'IA débloquent de nouvelles efficiences pour les petites et moyennes entreprises clientes. Malgré la vigilance budgétaire dans certains secteurs verticaux, les missions de conseil liées à la responsabilité en matière de revenus et à l'assurance de conformité continuent de bénéficier d'un parrainage au niveau du conseil d'administration dans toutes les géographies.

Points clés du rapport

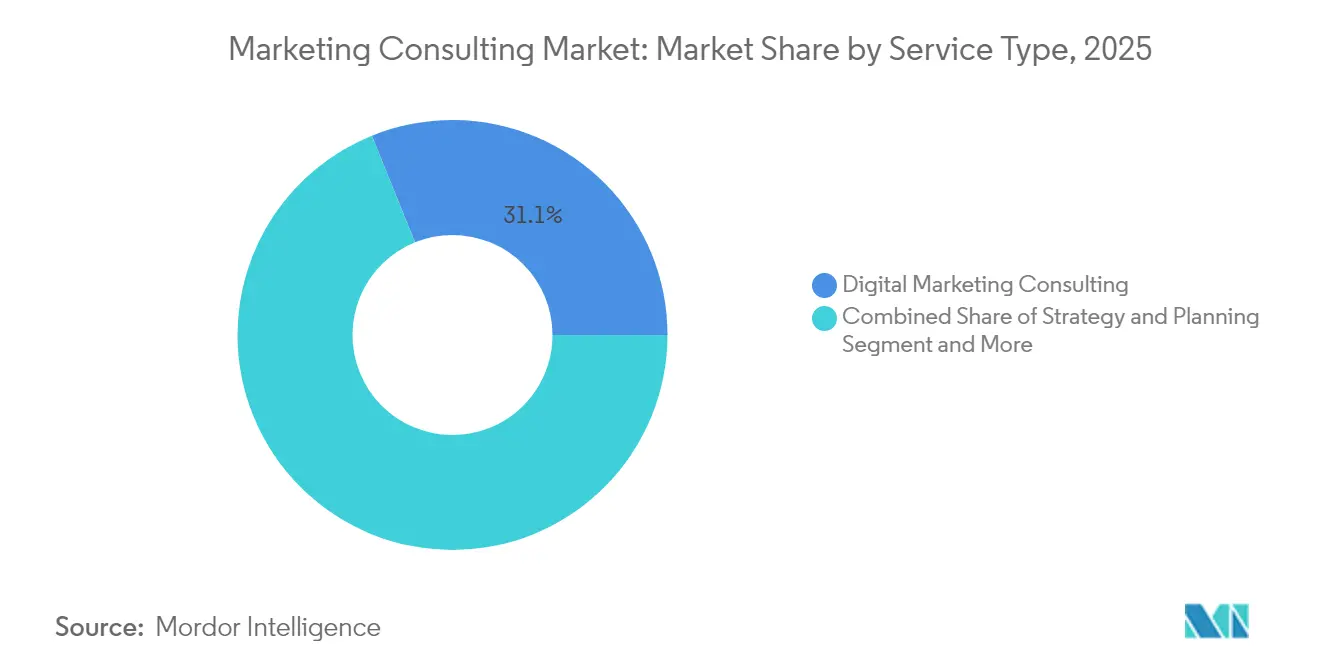

- Par type de service, le conseil en marketing numérique a dominé avec une part de marché du conseil en marketing de 31,12 % en 2025, tandis que le conseil en expérience client et personnalisation devrait enregistrer le TCAC le plus élevé de 6,39 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et les biens de consommation ont dominé avec une part de 28,24 % en 2025 ; la technologie et les médias devraient se développer le plus rapidement avec un TCAC de 6,23 % jusqu'en 2031.

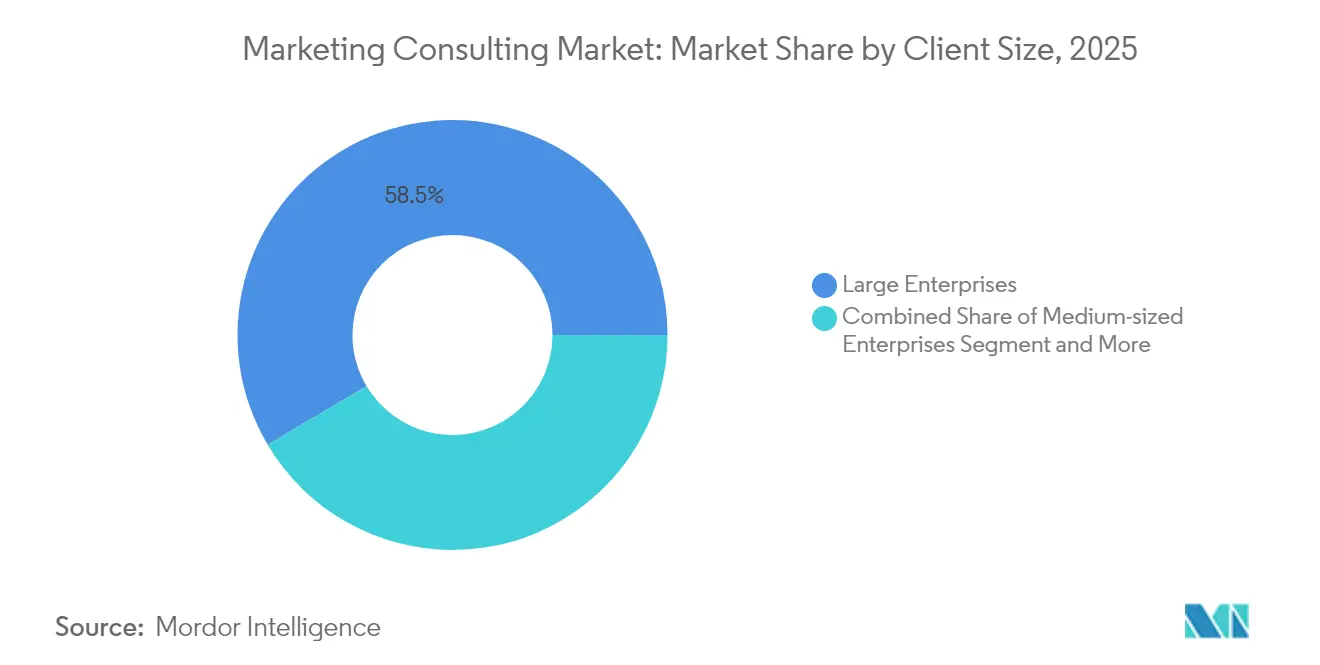

- Par taille de client, les grandes entreprises ont capté 58,53 % du marché du conseil en marketing en 2025, tandis que les petites et micro-entreprises/start-ups devraient croître à un TCAC de 6,62 %.

- Par modèle d'engagement, les contrats basés sur des projets détenaient une part de 54,11 % en 2025, tandis que les accords basés sur les résultats et le partage des risques devraient progresser à un TCAC de 6,55 %.

- Par mode de prestation, le conseil sur site représentait une part de 52,86 % en 2025 ; la prestation hybride devrait progresser à un TCAC de 6,78 % sur la période de prévision.

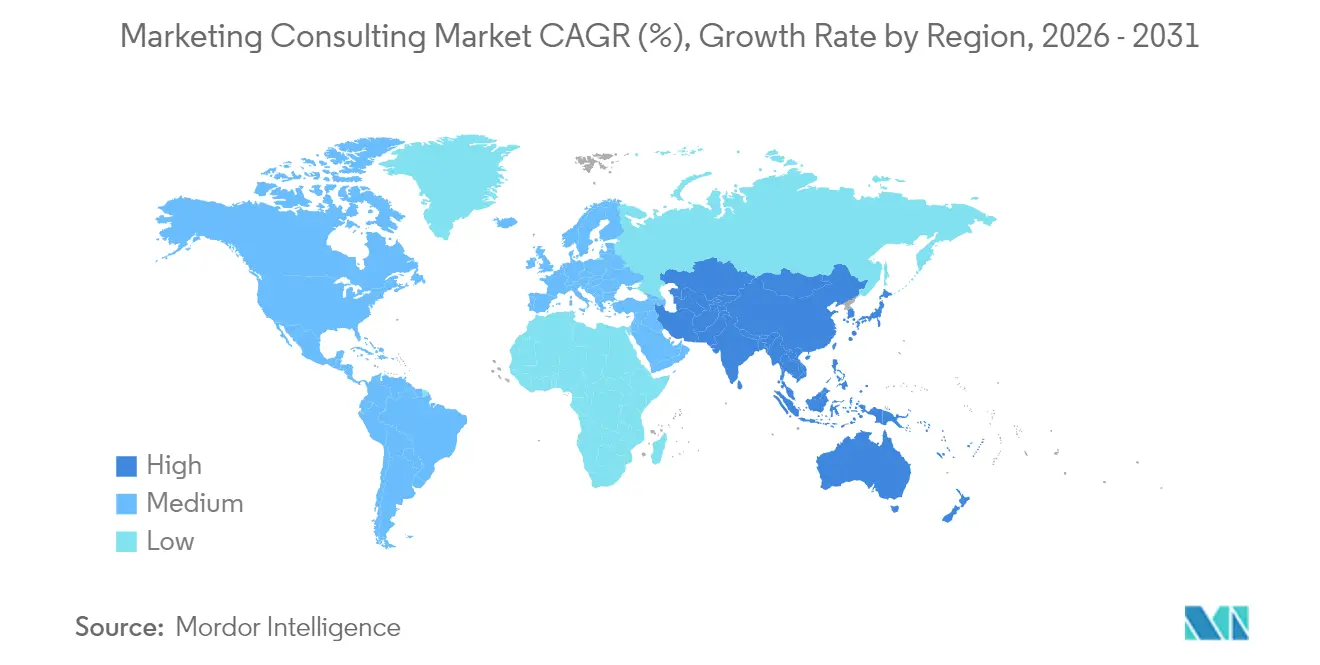

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,21 % des revenus de 2025, tandis que l'Asie-Pacifique est positionnée pour le TCAC le plus élevé de 6,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du conseil en marketing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de transformation numérique des fonctions marketing | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Accent croissant sur la personnalisation des clients et les décisions basées sur les données | +0.9% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance rapide des écosystèmes de commerce omnicanal | +0.8% | Mondial, porté par les marchés de détail d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence du conseil en données zéro-partie après les réglementations sur la confidentialité | +0.7% | Amérique du Nord et UE en premier lieu, expansion mondiale | Court terme (≤ 2 ans) |

| Les directeurs marketing adoptant des modèles de rémunération basés sur les résultats | +0.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor du conseil en ingénierie de prompts par IA pour la génération de contenu | +0.4% | Mondial, secteur technologique en tête de l'adoption | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de transformation numérique des fonctions marketing

Les équipes marketing des entreprises restructurent leurs modèles opérationnels pour synchroniser les piles martech, faire converger les canaux payants, détenus et gagnés, et passer des calendriers de campagnes historiques à des moteurs de croissance permanents. La mise en œuvre de plateformes avancées de données clients, de modèles d'attribution en temps réel et de cadres de mesure conformes à la confidentialité nécessite des spécialistes externes dotés de solides compétences en intégration de systèmes. Les entreprises de services financiers aux États-Unis consacrent désormais jusqu'à 18 % de leurs dépenses marketing totales à des projets d'accélération numérique qui exigent une expertise tierce. [1]Slaughter and May, "Pourquoi 2025 est l'année pour actualiser votre conformité marketing," slaughterandmay.com Les mises à niveau continues des plateformes et la complexité croissante des outils de gestion du consentement garantissent que le marché du conseil en marketing obtient des mandats de transformation pluriannuels. En conséquence, les consultants capables d'unifier les disciplines des données, de la création et de la technologie font état de taux de fidélisation plus élevés et de pipelines de projets plus importants.

Accent croissant sur la personnalisation des clients et les décisions basées sur les données

Les organisations passent d'une segmentation démographique large à une individualisation algorithmique qui optimise la conversion en temps réel. Les marques disposant de portefeuilles de produits diversifiés gèrent des millions de profils clients uniques qui déclenchent du contenu personnalisé sur les points de contact web, mobiles et en magasin. L'effort technique implique la résolution d'identité, la modélisation prédictive et l'automatisation créative qui dépassent la plupart des capacités internes. Les cabinets de conseil constituent des équipes pluridisciplinaires combinant des data scientists, des stratèges UX et des experts en médias de performance pour concevoir l'architecture sous-jacente. La surveillance accrue au niveau du conseil d'administration sur la gouvernance des données de première partie renforce davantage la demande de conseils externes sur l'activation des données axée sur la confidentialité, maintenant le marché du conseil en marketing en avance sur les alternatives purement internes.

Croissance rapide des écosystèmes de commerce omnicanal

Les détaillants, les restaurants à service rapide et les marques en vente directe aux consommateurs traitent désormais les emplacements physiques comme des actifs médiatiques riches en données. En 2025, une chaîne nationale de pharmacies a déployé une signalétique numérique basée sur l'intention dans 9 000 magasins pour augmenter la taille du panier et la satisfaction des acheteurs. La réplication de telles initiatives à grande échelle nécessite des compétences en cartographie du parcours client, en analyse comportementale et en orchestration des appareils en périphérie qui restent rares en interne. Les partenaires de conseil fournissent les guides pour harmoniser les messages, optimiser la visibilité des stocks et intégrer les flux de paiement, capturant ainsi les dépenses supplémentaires des consommateurs omnicanaux. Ce changement structurel soutient une croissance soutenue pour les entreprises qui font le lien entre les environnements de commerce en magasin, mobile et social.

Émergence du conseil en données zéro-partie après les réglementations sur la confidentialité

La dépréciation des cookies tiers dans les navigateurs grand public et l'application de régimes d'opt-in stricts contraignent les spécialistes du marketing à repenser leurs stratégies de données. Les conseillers guident désormais les clients dans la mise en œuvre de l'API Privacy Sandbox, la gestion dynamique du consentement et la nouvelle logique d'attribution en l'absence d'identifiants intersites. [2]Équipe éditoriale d'Osano, "La dépréciation des cookies par Google : ce qu'il faut savoir sur la collecte de données de Chrome," osano.com Les périmètres d'engagement s'étendent souvent à la conception d'échanges de valeur client et aux audits de gouvernance qui démontrent la conformité aux régulateurs et aux comités d'audit. Le patchwork accéléré des lois régionales sur la confidentialité sous-tend une demande résiliente pour des compétences transversales entre droit et technologie, renforçant les perspectives positives pour le marché du conseil en marketing.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence croissante des équipes internes et des plateformes d'automatisation | -0.8% | Mondial, impact le plus fort dans les secteurs de la technologie et du commerce de détail | Moyen terme (2-4 ans) |

| Pression macroéconomique sur les budgets de conseil en marketing | -0.6% | Mondial, avec des variations régionales selon les conditions économiques | Court terme (≤ 2 ans) |

| Pénurie de talents dans le conseil en intégration martech avancée | -0.4% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Perte du suivi basé sur les cookies perturbant les guides de pratiques traditionnels | -0.3% | Mondial, impact immédiat dans la publicité numérique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante des équipes internes et des plateformes d'automatisation

L'orchestration de campagnes assistée par IA, l'intégration de données à faible code et les places de marché de talents permettent aux entreprises d'internaliser les tâches marketing essentielles qui nécessitaient autrefois des agences externes. Les plateformes mettant en relation des indépendants qualifiés avec des entreprises rapportent que 85 % des clients confirment le premier spécialiste recommandé, avec des valeurs de contrat comprises entre 5 000 et 20 000 USD par mois. [3]MarketerHire, "Recrutez les meilleurs talents marketing experts au monde," marketerhire.com À mesure que les fonctionnalités se banalisent, les cabinets de conseil doivent mettre l'accent sur l'expertise de niche, les accélérateurs propriétaires et la tarification liée aux résultats pour défendre leurs marges. Bien que l'automatisation atténue les modèles de frais basés sur le volume, les projets de transformation à haute complexité et le conseil réglementaire conservent un potentiel de facturation premium.

Pression macroéconomique sur les budgets de conseil en marketing

Les contrôles des coûts inflationnistes et le ralentissement cyclique des dépenses discrétionnaires incitent les responsables marketing à reporter les initiatives non critiques et à renégocier les tarifs horaires. En 2024, les principaux réseaux d'Asie-Pacifique ont connu une baisse à deux chiffres des revenus des nouvelles affaires, les clients ayant resserré leurs seuils d'approvisionnement. [4]Robert Sawatzky, "Classements des agences en Asie-Pacifique : Zenith et Ogilvy en tête des ligues de nouvelles affaires," campaignasia.com Les consultants contrent ce frein en mettant en avant la mesure du retour sur investissement, en regroupant les capacités interpratiques et en proposant des missions modulaires qui s'alignent sur des horizons de planification plus courts. Bien que la modération de la croissance persiste à court terme, les moteurs structurels de la demande tels que la conformité à la confidentialité et l'augmentation par l'IA tempèrent l'impact global sur le marché du conseil en marketing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : dominance du marketing numérique avec croissance de la spécialisation en expérience client

Le conseil en marketing numérique a généré le plus grand chiffre d'affaires de services, détenant 31,12 % de la part de marché du conseil en marketing en 2025, soulignant la priorité des entreprises à pérenniser les cadres d'achat de médias et de mesure face à la disparition des cookies. L'ampleur du segment reflète la complexité croissante de l'orchestration de la recherche payante, de l'affichage programmatique et du commerce social, tout en maintenant la conformité avec les statuts de confidentialité spécifiques à chaque région. Les consultants assurent l'activation rapide du marquage côté serveur, de la modélisation d'audience et de l'automatisation créative, garantissant l'efficacité des campagnes malgré la perte de signaux.

Le conseil en expérience client et personnalisation devrait afficher le TCAC le plus rapide de 6,39 % à mesure que les marques lient les parcours individualisés à la croissance des revenus. Les missions couvrent les audits de couche de données, la prise de décision de contenu basée sur des règles et la gouvernance du marquage qui sous-tendent les moteurs d'action optimale suivante. La stratégie et la planification restent fondamentales, représentant une demande stable de contrats de retenue liée au développement de feuilles de route et à la sélection de fournisseurs. Le conseil en image de marque et publicité évolue vers la conception créative assistée par IA qui comprime les cycles d'idéation. Les pratiques d'études de marché et d'analyse intègrent l'ingestion de données de première partie en temps réel, tandis que les offres émergentes telles que le conseil en ingénierie de prompts et la stratégie de données zéro-partie positionnent les entreprises à la frontière de l'innovation martech. La convergence continue de ces compétences renforce la dépendance universelle au soutien du conseil, ancrant un mix de revenus diversifié sur le marché du conseil en marketing.

Par secteur d'activité des utilisateurs finaux : leadership du commerce de détail avec accélération du secteur technologique

Le commerce de détail et les biens de consommation ont représenté 28,24 % des revenus en 2025, bénéficiant de la capacité des cabinets de conseil à aligner la numérisation des magasins, le commerce social et la messagerie de livraison du dernier kilomètre. Les projets tournent fréquemment autour de catalogues de produits unifiés, de moteurs de tarification dynamique et de la recalibration des programmes de fidélité pour stimuler les taux d'achat répété. Les consultants affinent également l'analyse en magasin pour optimiser l'assortiment et l'adjacence des rayons, traduisant les données hors ligne en informations exploitables qui se répercutent sur les points de contact numériques.

La technologie et les médias devraient enregistrer le TCAC le plus élevé de 6,23 % jusqu'en 2031, à mesure que les éditeurs de logiciels et les services de streaming développent l'acquisition mondiale d'abonnés. Les missions mettent l'accent sur l'expérimentation pilotée par l'apprentissage automatique, les tableaux de bord de marketing de croissance et les ensembles de règles de ciblage publicitaire axées sur la confidentialité. Les clients du secteur de la santé et des sciences de la vie recherchent des parcours omnicanaux conformes à la loi HIPAA qui améliorent l'engagement des patients. Les acteurs du secteur bancaire, des services financiers et de l'assurance (BFSI) dépendent du conseil pour la monétisation des données consenties et la vente croisée de produits hyper-personnalisés dans des limites réglementées. Les entreprises manufacturières poursuivent l'activation du commerce électronique B2B, et les clients du secteur public adoptent des architectures de communication centrées sur les citoyens. Chaque secteur vertical conserve des mandats distincts en matière de conformité et d'expérience qui soutiennent la demande sur le marché du conseil en marketing.

Par taille de client : dominance des grandes entreprises avec accélération de la croissance des PME

Les grandes entreprises ont contrôlé 58,53 % des dépenses totales en 2025, confirmant leur dépendance au conseil pluridisciplinaire pour coordonner les piles martech, les programmes mondiaux de confidentialité et les cadres de gouvernance de la marque. Les périmètres d'engagement comprennent souvent l'optimisation des coûts marketing à l'échelle de l'entreprise et des plans de gestion du changement qui s'étendent sur les unités commerciales et les géographies.

Les petites et micro-entreprises se développeront cependant le plus rapidement à un TCAC de 6,62 %, facilitées par des modèles de conseil fractionné et des boîtes à outils en libre-service alimentées par l'IA qui abaissent les barrières à l'entrée. Les forfaits d'abonnement fournissent des conseils modulaires sur la génération de demande, l'analyse et l'optimisation de l'entonnoir sans contrats de retenue à long terme. Les organisations de taille moyenne maintiennent une croissance incrémentale en externalisant des implémentations de pile unique ou des transformations de campagnes qui dépassent la capacité interne. À mesure que les plateformes de prestation modulaire se développent, le nombre de missions des PME augmente, élargissant davantage le marché du conseil en marketing adressable.

Par modèle d'engagement : prédominance des projets avec évolution vers les résultats

Les contrats basés sur des projets ont conservé une part de 54,11 % en 2025, reflétant la préférence des clients pour des livrables délimités tels que les déploiements de plateformes de données clients ou les audits de campagnes. Ces missions facilitent un contrôle budgétaire clair et une gouvernance basée sur des jalons, tout en intégrant de plus en plus des sprints agiles pour s'adapter aux apprentissages en temps réel.

Les modèles basés sur les résultats et le partage des risques croîtront à un TCAC de 6,55 % à mesure que les directeurs marketing lient les structures de frais à l'augmentation des revenus, aux réductions du coût par acquisition ou aux jalons de collecte de données conformes. Les consultants répondent en investissant dans des cadres de mesure, des tableaux de bord en temps réel et des clauses contractuelles qui délimitent les variables contrôlables. Les contrats de retenue par abonnement restent pertinents pour l'optimisation continue et la continuité du conseil, en particulier dans les secteurs verticaux fortement réglementés qui nécessitent une surveillance constante de la conformité. Cette évolution souligne la maturité croissante dans l'attribution de la valeur sur le marché du conseil en marketing.

Par mode de prestation : tradition sur site avec accélération hybride

La prestation sur site a conservé une part de 52,86 % en 2025, car les programmes de transformation complexes bénéficient d'équipes intégrées et d'une collaboration directe avec les parties prenantes internes en informatique et en finance. Les environnements de données sensibles et les ateliers de gestion du changement continuent de favoriser la présence physique.

Les modèles hybrides combinant des ateliers périodiques en personne avec des sprints virtuels progresseront le plus rapidement à un TCAC de 6,78 %. Ils exploitent les tableaux blancs numériques, les transcriptions de réunions assistées par IA et les référentiels de code collaboratifs pour réduire les coûts de déplacement tout en préservant la profondeur des relations. Les missions entièrement virtuelles arrivent à maturité pour l'optimisation de l'analyse, le réglage martech et le reporting de performance une fois les systèmes fondamentaux en place. Le rééquilibrage progressif vers l'exécution hybride élargit les viviers de talents mondiaux et améliore l'évolutivité sur le marché du conseil en marketing.

Analyse géographique

L'Amérique du Nord a représenté 37,21 % des revenus de 2025, ancrée par l'adoption précoce d'architectures marketing conformes à la confidentialité et les investissements des entreprises dans l'orchestration omnicanale améliorée par l'IA. Les lois sur la confidentialité au niveau des États stimulent une demande récurrente de conseil pour des pipelines de données régis par le consentement. Les clients des États-Unis privilégient l'intégration rapide du suivi côté serveur et des audiences prédictives pour maintenir le marketing à la performance à mesure que les cookies traditionnels disparaissent.

L'Europe contribue à un flux de revenus mature et substantiel, caractérisé par une application stricte du RGPD qui positionne les cabinets de conseil comme partenaires de conformité. La demande se concentre sur la gestion rationalisée du consentement, la cartographie des bases légales et l'atténuation des risques de transfert post-Schrems II. Les entreprises affinent le contenu localisé au sein de pôles créatifs multilingues pour répondre aux préférences culturelles sans enfreindre les frontières des données.

L'Asie-Pacifique affiche le TCAC le plus élevé de 6,47 % en raison de la pénétration croissante du commerce numérique et des investissements croissants dans l'automatisation parmi les entreprises à forte croissance. Les conglomérats régionaux poursuivent la consolidation des lacs de données et la conception d'expériences axées sur le mobile pour capter les consommateurs nativement numériques. Malgré des réglementations hétérogènes sur la confidentialité, la croissance du commerce transfrontalier stimule les missions de conseil sur la localisation des paiements, l'attribution multicanal et l'harmonisation des piles martech. L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent une adoption naissante mais en accélération à mesure que l'adoption du haut débit mobile progresse et que les marques de consommation se mondialisent. La variété des niveaux de maturité entre les régions assure une expansion géographique soutenue pour le marché du conseil en marketing.

Paysage concurrentiel

Le marché du conseil en marketing présente une concentration modérée avec une interaction dynamique entre les géants mondiaux des services professionnels et les boutiques spécialisées. Accenture, Deloitte et McKinsey exploitent des capacités numériques de bout en bout et des relations de longue date avec les directions générales pour obtenir des mandats de transformation à l'échelle de l'entreprise. Ces entreprises continuent d'acquérir des spécialistes martech et d'intégrer des moteurs d'analyse propriétaires pilotés par l'IA, permettant une personnalisation en temps réel et une prestation de valeur efficace.

Les agences boutiques se différencient par une spécialisation sectorielle approfondie, des modèles d'engagement agiles et une expertise en ingénierie de prompts qui accélère la production créative. Les cabinets de conseil natifs de l'IA déploient l'automatisation à faible code pour réduire les cycles de prestation jusqu'à 40 %, débloquant des avantages de coûts pour les clients du marché intermédiaire. Les places de marché de talents améliorent la fluidité concurrentielle en mettant en relation des experts indépendants qualifiés avec des projets, en comprimant les délais de lancement des missions et en élargissant l'accès des clients aux capacités de niche.

La convergence entre les fournisseurs de technologie et les conseillers stratégiques s'intensifie. Les éditeurs de logiciels intègrent des unités de conseil pour stimuler l'adoption des plateformes, tandis que les cabinets de conseil développent une propriété intellectuelle d'accélérateur qui raccourcit les délais de mise en œuvre. Les nouveaux entrants sur le marché axés sur l'ingénierie de la confidentialité, l'orchestration des données zéro-partie et la contractualisation basée sur les résultats attirent des financements en capital-risque, stimulant davantage l'innovation tout au long de la chaîne de valeur. L'évolution du paysage souligne la nécessité de se différencier par la profondeur du domaine, les outils propriétaires et l'impact mesurable sur le marché du conseil en marketing.

Leaders du secteur du conseil en marketing

Accenture plc

Deloitte Touche Tohmatsu Limited

McKinsey & Company

Boston Consulting Group (BCG)

PwC (PricewaterhouseCoopers)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Gucci a achevé une transformation marketing mondiale, réaffectant 15 % de son budget des régions sous-performantes vers des marchés à conversion plus élevée, réalisant une augmentation de revenus de 3 % grâce à des initiatives d'optimisation basées sur les données.

- Mars 2025 : Slaughter and May a publié des orientations complètes sur le projet de loi britannique sur les données (utilisation et accès), soulignant des pénalités plus strictes pour les pratiques marketing non conformes et détaillant les nouvelles exigences en matière de consentement.

- Février 2025 : CVS a déployé une signalétique en magasin alimentée par l'IA dans 9 000 points de vente pour personnaliser l'engagement des acheteurs et améliorer la découverte des produits.

- Janvier 2025 : MarketerHire a rapporté un taux de satisfaction client de 85 % pour les placements de spécialistes marketing au premier choix, validant la mise en correspondance de talents pilotée par l'IA pour les missions de conseil en marketing.

- Novembre 2024 : Google a amélioré ses API Privacy Sandbox pour prendre en charge l'attribution publicitaire sans cookies, suscitant de nouvelles missions de conseil pour la mise en œuvre et l'optimisation.

Portée du rapport mondial sur le marché du conseil en marketing

Le marché du conseil en marketing désigne le secteur dans lequel les entreprises fournissent des conseils et des services experts aux entreprises sur la manière d'optimiser leurs stratégies marketing et d'atteindre leurs objectifs commerciaux. Ces services comprennent les études de marché, le développement de la marque, le marketing numérique, la segmentation des clients et la gestion des campagnes. Les consultants en marketing aident les organisations à naviguer dans le paysage marketing en constante évolution, en se concentrant sur l'engagement des clients, la prise de décision basée sur les données et les solutions innovantes. Le marché est porté par le besoin croissant des entreprises de s'adapter à la transformation numérique et de rester compétitives dans un marché encombré.

Le marché du conseil en marketing est segmenté par type de service (stratégie et planification, image de marque et publicité, marketing numérique, études de marché et analyse, et autres types de services), secteur d'utilisation finale (commerce de détail et biens de consommation, santé et sciences de la vie, technologie et médias, banque, services financiers et assurance (BFSI), fabrication, et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Stratégie et planification |

| Image de marque et publicité |

| Marketing numérique |

| Études de marché et analyse |

| Conseil en expérience client et personnalisation |

| Autres services |

| Commerce de détail et biens de consommation |

| Technologie et médias |

| Santé et sciences de la vie |

| BFSI |

| Fabrication |

| Gouvernement et organisations à but non lucratif |

| Autres secteurs d'activité des utilisateurs finaux |

| Grandes entreprises |

| Entreprises de taille moyenne |

| Petites et micro-entreprises/start-ups |

| Basé sur des projets |

| Abonnement/contrat de retenue |

| Basé sur les résultats/partage des risques |

| Sur site |

| À distance/virtuel |

| Hybride |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Stratégie et planification | ||

| Image de marque et publicité | |||

| Marketing numérique | |||

| Études de marché et analyse | |||

| Conseil en expérience client et personnalisation | |||

| Autres services | |||

| Par secteur d'activité des utilisateurs finaux | Commerce de détail et biens de consommation | ||

| Technologie et médias | |||

| Santé et sciences de la vie | |||

| BFSI | |||

| Fabrication | |||

| Gouvernement et organisations à but non lucratif | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par taille de client | Grandes entreprises | ||

| Entreprises de taille moyenne | |||

| Petites et micro-entreprises/start-ups | |||

| Par modèle d'engagement | Basé sur des projets | ||

| Abonnement/contrat de retenue | |||

| Basé sur les résultats/partage des risques | |||

| Par mode de prestation | Sur site | ||

| À distance/virtuel | |||

| Hybride | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du conseil en marketing ?

La taille du marché du conseil en marketing s'élevait à 36,65 milliards USD en 2026 et devrait atteindre 45,52 milliards USD d'ici 2031.

Quel segment de service détient la plus grande part sur le marché du conseil en marketing ?

Le conseil en marketing numérique a dominé avec une part de marché du conseil en marketing de 31,12 % en 2025, reflétant l'urgence des entreprises à s'adapter aux modèles publicitaires axés sur la confidentialité.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 6,47 %, portée par l'expansion du commerce numérique et les investissements croissants dans les martech.

Pourquoi les missions de conseil basées sur les résultats gagnent-elles en popularité ?

Les directeurs marketing lient de plus en plus les honoraires à des résultats commerciaux mesurables, incitant les consultants à fournir une augmentation quantifiable des revenus ou des économies de coûts, ce qui aligne les intérêts des deux parties.

Comment les réglementations sur la confidentialité affectent-elles la demande de conseil en marketing ?

Des lois plus strictes sur la protection des données génèrent des besoins de conseil soutenus pour la stratégie de données zéro-partie, la gestion du consentement et les cadres d'attribution conformes.

Quel niveau de concentration caractérise le secteur du conseil en marketing ?

Le marché obtient un score de 6 sur 10 sur l'échelle de concentration, indiquant que si les cabinets de conseil mondiaux détiennent une part majoritaire, les boutiques spécialisées et les nouveaux entrants natifs de l'IA maintiennent une pression concurrentielle.

Dernière mise à jour de la page le: