Taille et part du marché des systèmes de gestion des files d'attente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

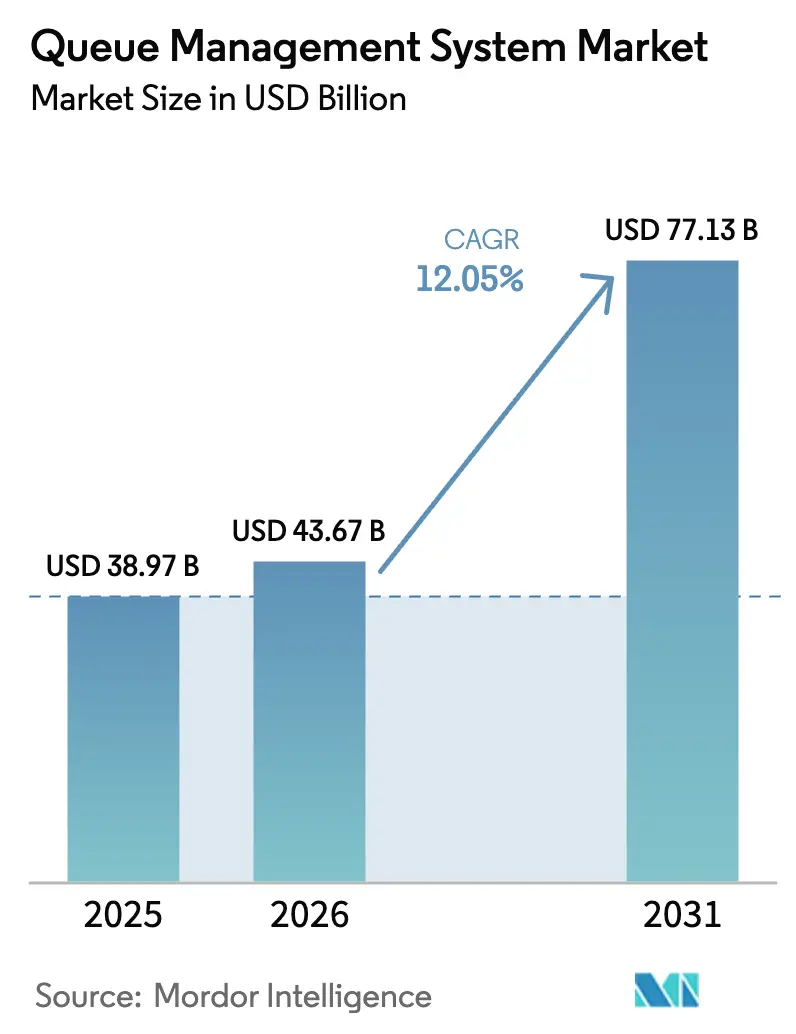

| Taille du Marché (2026) | 43.67 Milliards de dollars |

| Taille du Marché (2031) | 77.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion des files d'attente par Mordor Intelligence

La taille du marché des systèmes de gestion des files d'attente devrait passer de 38,97 milliards USD en 2025 à 43,67 milliards USD en 2026 et devrait atteindre 77,13 milliards USD d'ici 2031, à un TCAC de 12,05 % sur la période 2026-2031. Cette expansion reflète un pivot accéléré vers des plateformes natives du cloud et dotées d'intelligence artificielle qui unissent l'analyse du parcours client, la mise en file d'attente virtuelle et l'authentification biométrique. Les organisations modernisent leurs réseaux d'agences, leurs cliniques, leurs aéroports et leurs bureaux gouvernementaux afin de limiter la congestion, de se conformer aux règles de contrôle des foules et de produire des données exploitables en temps réel. Les investissements se concentrent sur l'analytique en périphérie pour la prédiction du temps d'attente en moins d'une seconde, tandis que la reprise de l'affluence dans les centres commerciaux et les hubs de transport relance la demande de billetterie flexible et axée sur le mobile. Sur l'ensemble du marché des systèmes de gestion des files d'attente, les fournisseurs combinent matériel, logiciels et analytique sous des modèles d'abonnement afin de réduire les dépenses en capital et de raccourcir les cycles de déploiement. Les lacunes en matière d'interopérabilité, les exigences en cybersécurité et l'évolution des règles de souveraineté des données restent des obstacles ; cependant, les alliances stratégiques entre fabricants de dispositifs, spécialistes des logiciels et fournisseurs de cloud facilitent l'intégration et ouvrent de nouveaux cas d'usage dans des secteurs verticaux insuffisamment desservis.

Principaux enseignements du rapport

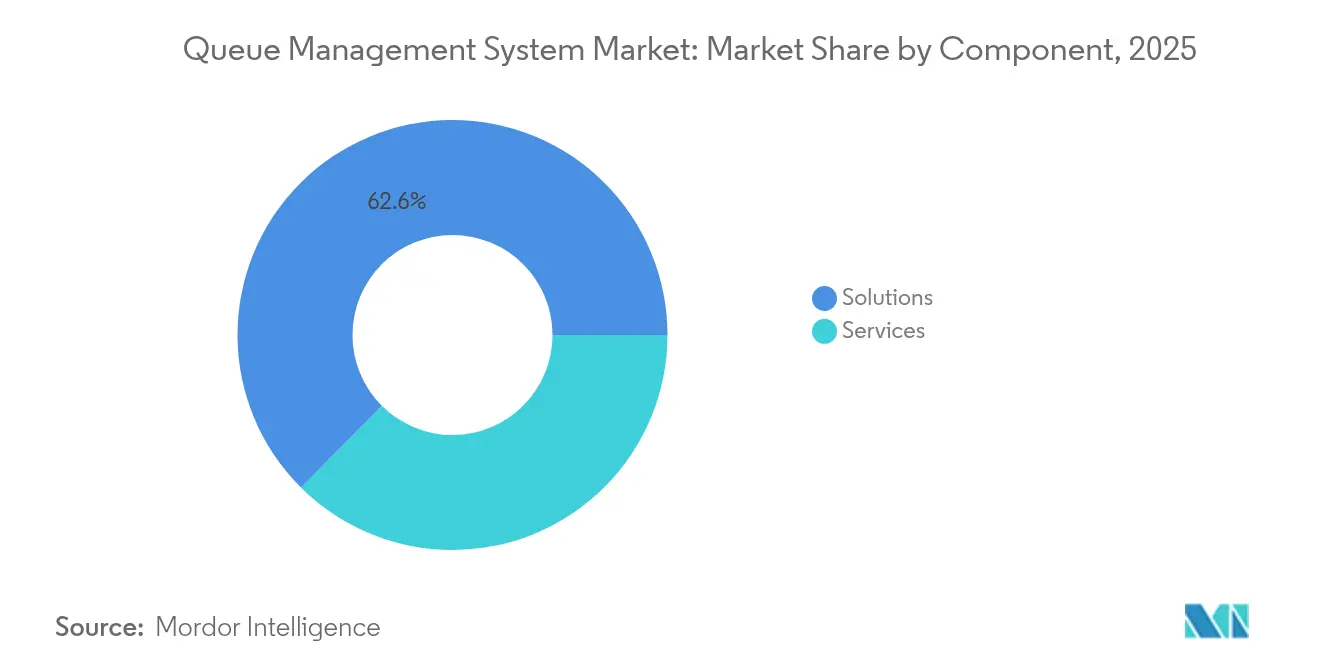

- Par composant, les solutions ont dominé avec une part de revenus de 62,55 % en 2025, tandis que les services devraient progresser à un TCAC de 8,45 % jusqu'en 2031.

- Par déploiement, les systèmes sur site détenaient 54,10 % de la part du marché des systèmes de gestion des files d'attente en 2025 ; les plateformes basées sur le cloud devraient se développer à un TCAC de 11,05 % jusqu'en 2031.

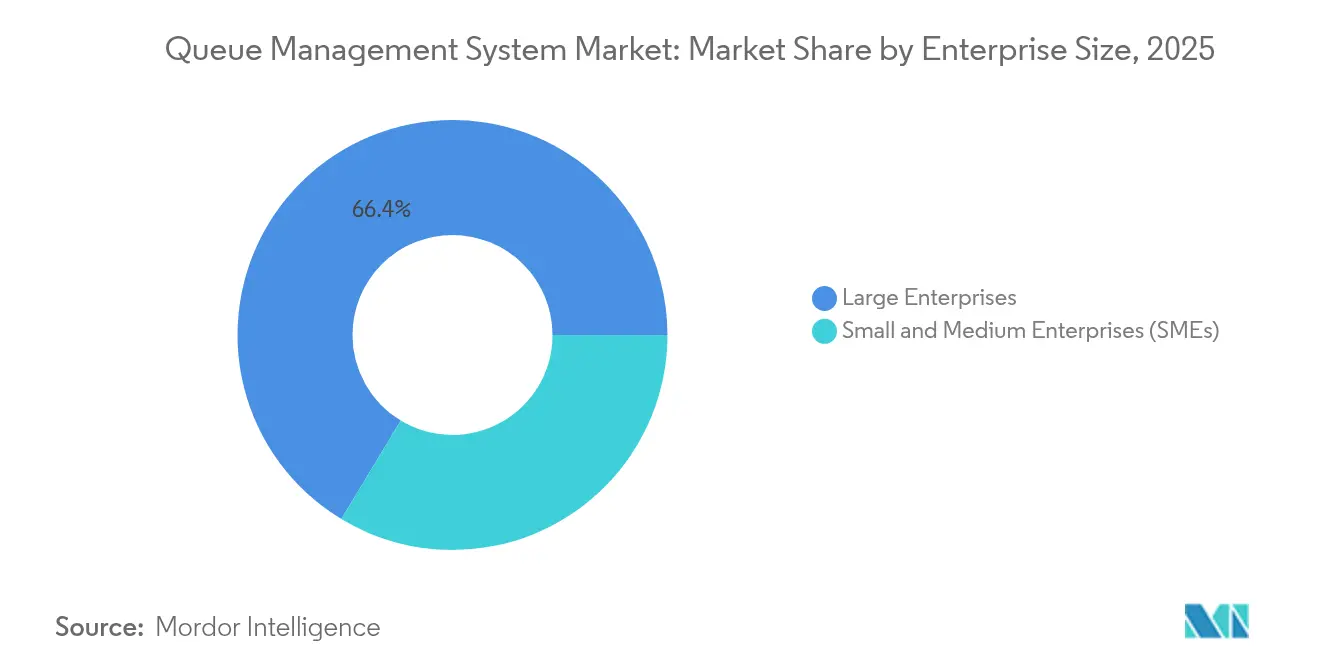

- Par taille d'entreprise, les grandes entreprises représentaient 66,35 % de la taille du marché des systèmes de gestion des files d'attente en 2025, tandis que les PME croissent à un TCAC de 9,28 %.

- Par utilisateur final, le secteur BFSI représentait 23,85 % des revenus de 2025, tandis que la santé devrait progresser à un TCAC de 12,31 %.

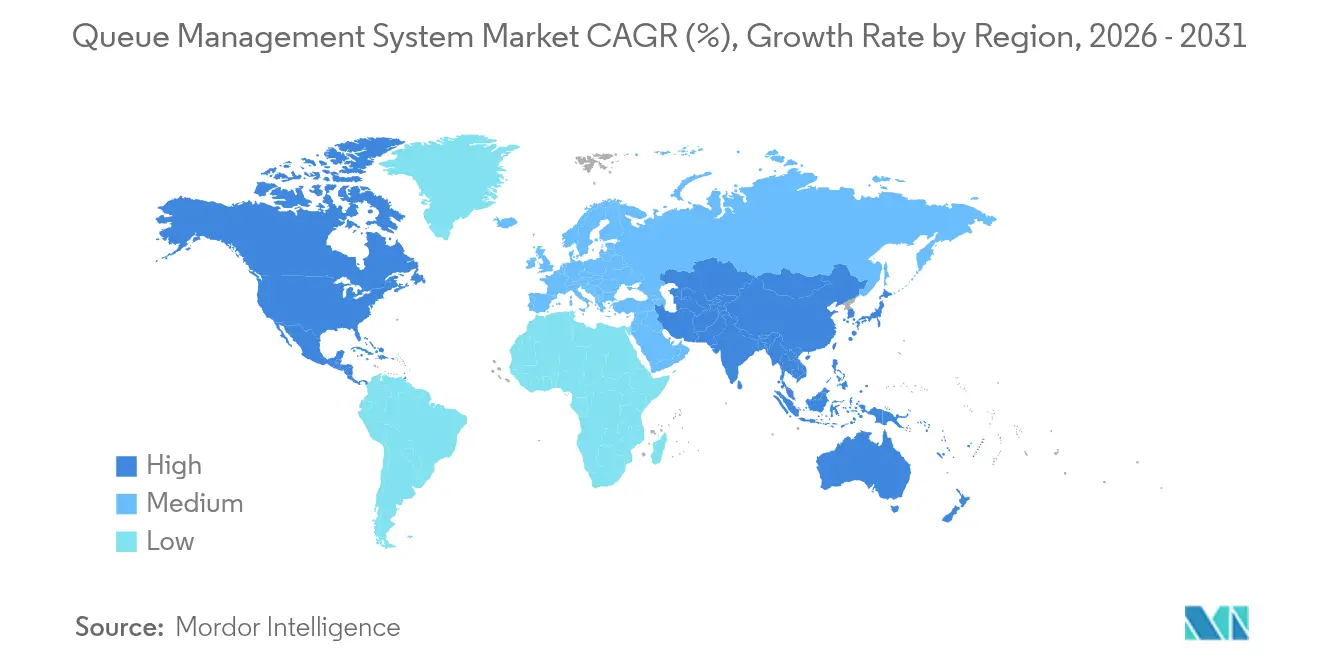

- Par géographie, l'Amérique du Nord détenait 35,95 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 10,1 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion des files d'attente

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de l'affluence dans les lieux à forte densité | +2.1% | Mondial, notamment Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Plateformes de systèmes de gestion des files d'attente natives du cloud et pilotées par l'IA | +3.5% | Mondial | Moyen terme (2-4 ans) |

| Adoption de l'analytique du parcours client en temps réel | +2.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats gouvernementaux sur la conformité au contrôle des foules | +1.7% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Analytique en périphérie pour les prédictions de temps d'attente en moins d'une seconde | +1.0% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration du comptage de personnes par vision par ordinateur | +0.7% | Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise de l'affluence dans les lieux à forte densité

L'activité en personne dans les centres commerciaux, les aéroports, les stades et les bureaux publics a fortement augmenté en 2025, incitant les opérateurs à moderniser les bornes de billetterie et les tableaux d'affichage obsolètes. Les mises à niveau favorisent la mise en file d'attente virtuelle, les notifications mobiles et le routage par IA qui réaffecte les agents de service à la volée. Un grand parc d'attractions américain a réduit les temps d'attente moyens de 28 % après l'installation d'une analytique de file d'attente dynamique, augmentant le débit sans personnel supplémentaire[1]Wavetec, "La gestion des files d'attente pilotée par l'IA réduit les temps d'attente dans un parc d'attractions mondial," wavetec.com. Des gains similaires sont signalés dans les aéroports européens qui redirigent désormais les passagers vers la file de sécurité la plus courte grâce à des compteurs prédictifs. La reprise expose les goulots d'étranglement des systèmes hérités, accélérant le remplacement cyclique dans les lieux à fort trafic.

Plateformes de systèmes de gestion des files d'attente natives du cloud et pilotées par l'IA

Les architectures cloud sous-tendent les déploiements de nouvelle génération, unifiant les données des bornes, des capteurs et des applications tout en automatisant les pics de capacité lors des promotions. Les organisations intègrent des agents d'IA qui prévoient la longueur des files d'attente, allouent les comptoirs et génèrent des alertes de conformité. Un détaillant multinational a migré 500 magasins vers un système de gestion des files d'attente cloud en moins de six mois, permettant la prise de rendez-vous en libre-service et l'analytique à l'échelle des agences[2]joinaQ, "Une chaîne de distribution achève la migration de 500 magasins vers un système de gestion des files d'attente cloud," joinaq.com. La livraison cloud prend également en charge une tarification à l'usage, encourageant les PME à adopter des fonctionnalités de niveau entreprise sans lourdes dépenses en capital.

Adoption de l'analytique du parcours client en temps réel

Les entreprises diffusent désormais les données de temps d'attente, de temps de séjour et de productivité des agents dans des tableaux de bord qui se rafraîchissent toutes les quelques secondes. Les banques ajustent les effectifs des guichetiers en fonction de l'évolution de l'affluence heure par heure, et les hôpitaux surveillent les goulots d'étranglement des patients du triage à la sortie. Une banque nord-américaine a réduit les temps d'attente en agence de 35 % et augmenté les conversions de ventes croisées après avoir intégré l'intelligence de file d'attente à sa plateforme de gestion de la relation client. Le marché des systèmes de gestion des files d'attente bénéficie du passage de l'analytique des rapports historiques à des recommandations prescriptives qui alimentent les applications de gestion du personnel et les API d'affichage numérique.

Mandats gouvernementaux sur la conformité au contrôle des foules

Les régulateurs aux États-Unis, au Canada, dans l'Union européenne et dans certaines parties de l'Asie exigent une surveillance en direct de l'occupation dans les bâtiments publics, ce qui entraîne des déploiements rapides de systèmes de gestion des files d'attente. De nouvelles ordonnances municipales stipulent une signalisation claire, des enregistrements de temps d'attente auditables et des garanties de confidentialité pour les données biométriques. Les fournisseurs intègrent des modules de rapport automatique qui envoient des métriques anonymisées directement aux portails de conformité, allégeant la charge d'audit pour les hôpitaux et les bureaux des impôts[3]ACF Technologies, "Planification de rendez-vous omnicanal pour les services bancaires," acftechnologies.com. Un contrôle accru élève les attentes en matière de fonctionnalités de base et élargit la demande adressable parmi les agences publiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de matériel et d'intégration initiaux | -1.9% | Mondial, notamment Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données | -1.4% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Lacunes d'interopérabilité des systèmes hérités | -1.0% | Mondial | Moyen terme (2-4 ans) |

| Réglementations émergentes sur la confidentialité biométrique | -0.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de matériel et d'intégration initiaux

Les offres avancées de systèmes de gestion des files d'attente combinent des bornes de billetterie, des capteurs IoT, des écrans, des caméras et des passerelles d'analytique. Les pénuries mondiales de semi-conducteurs et les retards d'expédition ont fait grimper les prix des composants à deux chiffres en 2024, repoussant le retour sur investissement des projets au-delà des cycles budgétaires pour de nombreux hôpitaux et ministères. Certains fournisseurs ont introduit des offres « lobby virtuel » légères en matériel qui remplacent les bornes par des codes QR et des alertes SMS, réduisant les dépenses initiales jusqu'à 45 %. Même ainsi, l'intensité capitalistique reste un obstacle sur les marchés émergents sensibles aux coûts.

Préoccupations en matière de cybersécurité et de souveraineté des données

Des violations très médiatisées dans le secteur public ont suscité des demandes de chiffrement de bout en bout, d'authentification multifacteur et de contrôles stricts de résidence des données. Les clients européens exigent que les fournisseurs prouvent leur conformité au RGPD et proposent des centres de données régionaux ; des stipulations similaires s'appliquent en vertu de la loi indienne sur la protection des données personnelles numériques. Pour atténuer les risques, les fournisseurs intègrent désormais des cadres de confiance zéro, des accès basés sur les rôles et des journaux d'audit inviolables. Ces garanties allongent les cycles d'approvisionnement et ajoutent une charge de conformité, mais sont indispensables pour une croissance durable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services cloud stimulent l'adoption de nouvelle génération

Les solutions ont capturé 62,55 % des revenus en 2025, soulignant la demande ancrée pour des plateformes configurables qui automatisent l'émission de tickets, l'optimisation des itinéraires et les rapports de performance. Au sein du marché des systèmes de gestion des files d'attente, les services connaissent la croissance la plus rapide à un TCAC de 8,45 % alors que les entreprises externalisent l'intégration continue, l'optimisation de l'analytique et la formation du personnel. Les offres de « système de gestion des files d'attente en tant que service » gérées regroupent logiciels, matériel et mises à jour sous un seul tarif, permettant aux hôpitaux d'augmenter l'utilisation lors des campagnes de vaccination sans acheter de bornes supplémentaires.

L'innovation au sein des solutions se concentre sur le routage assisté par IA, la détection d'occupation par vision par ordinateur et la mise en file d'attente hybride physique-virtuelle. Les opérateurs dans le commerce de détail amplifient les applications de fidélité avec des liens d'enregistrement mobile qui réduisent l'abandon. Ces avancées élargissent le marché des systèmes de gestion des files d'attente en servant des flux auparavant manuels dans les cliniques et les bureaux gouvernementaux.

Par déploiement : le cloud progresse grâce à la flexibilité, le sur site conserve sa niche

Les déploiements sur site sont restés prédominants en 2025, sécurisant 54,10 % de part parmi les banques, les agences publiques et les sites de défense nécessitant une gestion stricte des données. La taille du marché des systèmes de gestion des files d'attente pour les plateformes sur site devrait croître modestement à mesure que les cycles de renouvellement mettent l'accent sur la compatibilité avec la biométrie et l'analytique en périphérie. À l'inverse, les installations cloud devraient dépasser le reste du marché à un TCAC de 11,05 % car elles offrent une mise à l'échelle instantanée, une coordination multi-sites et des mises à niveau permanentes.

Les banques d'Asie-Pacifique ont migré des milliers d'agences vers des systèmes de gestion des files d'attente cloud qui regroupent les données de transaction, permettant des rapports unifiés et des prévisions de files d'attente au niveau des agences. Des modèles hybrides émergent également : les serveurs locaux capturent les images biométriques, tandis que les métadonnées anonymisées transitent vers des moteurs d'analytique cloud, satisfaisant les règles de résidence sans sacrifier les informations.

Par taille d'entreprise : les PME accélèrent, les grandes entreprises dominent

Les grandes entreprises ont représenté 66,35 % des revenus de 2025 et continuent de tirer parti de leur envergure mondiale pour piloter la billetterie par vision par ordinateur dans les aéroports et les robots de gestion du personnel par IA dans les centres de services à l'échelle des villes. Elles négocient des remises sur les offres groupées, générant des contrats pluriannuels qui ancrent le marché des systèmes de gestion des files d'attente.

Les PME devraient se développer à un TCAC de 9,28 % à mesure que les files d'attente par abonnement suppriment les barrières à l'entrée. Les cliniques de quartier déploient des liens de rendez-vous mobiles qui s'intègrent aux calendriers et aux portefeuilles de paiement, tandis que les détaillants de niche remplacent les feuilles d'inscription papier par des lobbies virtuels. La taille du marché des systèmes de gestion des files d'attente pour les PME est faible en termes absolus, mais s'élargit à mesure que les offres cloud réduisent le coût total de possession. Des offres abordables permettent aux PME de reproduire une expérience client de niveau entreprise sans grandes équipes informatiques.

Par utilisateur final : le BFSI en tête, la santé surpasse en croissance

Les institutions BFSI ont conservé la plus grande base d'utilisateurs en 2025, contribuant à 23,85 % des ventes en raison de leur besoin de coordination des flux clients sécurisée, auditable et hautement disponible. Les banques intègrent des widgets de file d'attente dans les applications mobiles afin que les titulaires de compte réservent des créneaux avant leur arrivée, réduisant la congestion en agence et proposant des produits multicanaux. Ce segment stimule également la demande de bornes en libre-service chiffrées qui impriment des reçus avec des jetons horodatés.

La santé est le secteur qui progresse le plus rapidement, avançant à un TCAC de 12,31 % à mesure que la numérisation du parcours patient améliore le débit et la conformité réglementaire. Les hôpitaux unifient les postes de triage, de laboratoire et de pharmacie sous une seule vue de file d'attente, réduisant les délais de transfert à deux chiffres. Un centre pédiatrique en Estonie a déployé une signalisation adaptée aux enfants avec des avatars animés qui apaisent l'anxiété, faisant monter les scores de satisfaction des familles de 22 %. Ces succès amplifient l'adoption dans les cliniques ambulatoires et les centres de vaccination.

Analyse géographique

L'Amérique du Nord a généré les revenus régionaux les plus importants en 2025, capturant 35,95 % du marché des systèmes de gestion des files d'attente. Les agences fédérales et étatiques imposent des affichages en direct des temps d'attente pour les bureaux de délivrance de permis, tandis que les prestataires de soins de santé déploient des lobbies virtuels conformes à la loi HIPAA qui masquent les informations personnelles. Un bureau de la DMV d'un comté américain a réduit la durée moyenne des visites de 90 minutes à 26 minutes après une migration vers le cloud, augmentant le Net Promoter Score de 40 points selon Qless. Des investissements robustes dans l'analytique IA, associés à une volonté de payer pour un support premium, maintiennent le leadership de la région.

L'Europe détient une part plus faible mais se distingue par des règles strictes en matière de confidentialité des données et une adoption rapide de l'authentification biométrique. Les fournisseurs doivent fournir des flux de consentement conformes au RGPD, un chiffrement basé sur les rôles et un hébergement en région. Les aéroports adoptent des compteurs par vision par ordinateur conformes à la loi européenne sur l'intelligence artificielle, équilibrant innovation et confidentialité des passagers. Les hôpitaux publics utilisent des tableaux de bord de files d'attente pour respecter les délais de service imposés par les ministères nationaux de la santé, élargissant encore l'adoption.

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 10,1 % de 2026 à 2031. La Chine, l'Inde et les nations de l'ASEAN développent les réseaux 5G et fibre, permettant une coordination des files d'attente en temps réel sur des réseaux d'agences de grande envergure. Un centre de services publics indien a traité 40 % de demandes supplémentaires par jour après le déploiement d'une billetterie par SMS en 12 langues. Les aéroports japonais et australiens testent des files d'attente biométriques qui lisent les passeports et les cartes d'embarquement en quelques secondes, réduisant les temps de traitement sans contrôles manuels. Les fournisseurs locaux se différencient par des interfaces multilingues et des intégrations qui répondent aux cadres d'identité numérique spécifiques à la région. Ailleurs, l'Amérique latine et le Moyen-Orient et l'Afrique entrent dans des phases de formation, pilotant des systèmes de gestion des files d'attente dans les bureaux des impôts et les hubs de transport en commun. Les contraintes monétaires et la connectivité inégale tempèrent les dépenses, mais les files d'attente virtuelles axées sur le mobile démontrent des gains rapides dans les chaînes de distribution. À mesure que les paysages réglementaires mûrissent, ces régions pourraient passer directement aux architectures natives du cloud, évitant ainsi l'enfermement dans les systèmes hérités.

Paysage concurrentiel

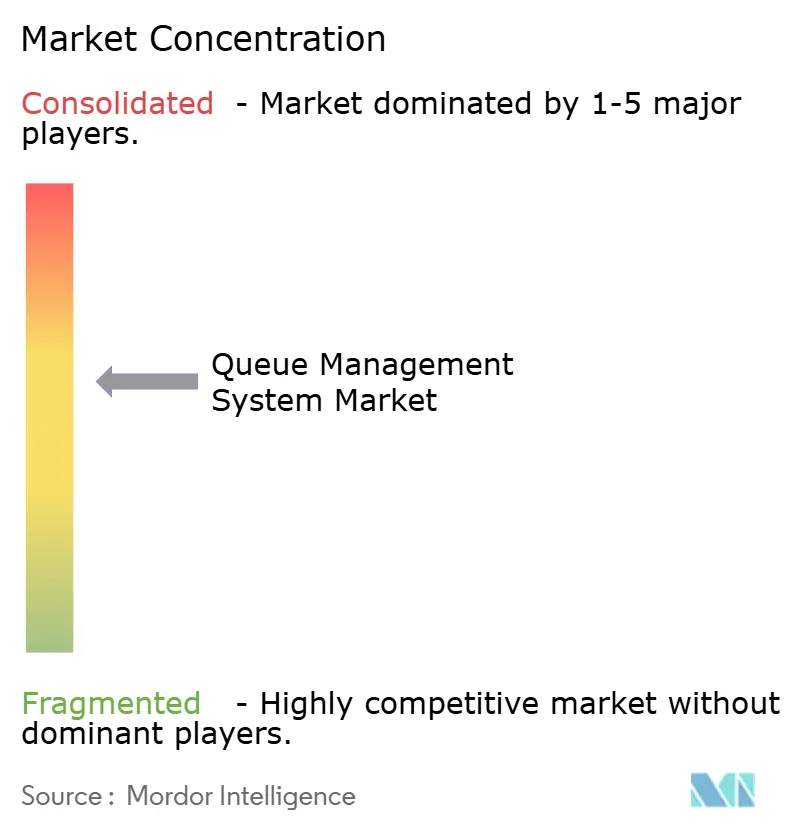

Le marché des systèmes de gestion des files d'attente est modérément fragmenté : les cinq premiers fournisseurs représentent environ 55 % des revenus mondiaux, tandis que des dizaines de fournisseurs régionaux se concentrent sur des secteurs verticaux de niche. L'intensité concurrentielle augmente à mesure que les acteurs établis tels que QLess, ACF Technologies et Q-nomy intègrent des copilotes IA qui recommandent des niveaux de personnel et prédisent le risque d'abandon. Les challengers émergents proposent des kits d'intégration à faible code qui relient les files d'attente aux systèmes de gestion de la relation client et aux terminaux de point de vente en quelques jours.

La technologie reste le principal facteur de différenciation. Les dépôts de brevets en matière de planification tenant compte des délais, d'informatique en périphérie multi-accès et de lobbies virtuels ont fortement augmenté sur la période 2024-2025, signalant un passage vers des architectures sensibles à la latence qui prévoient les pics de demande en millisecondes selon IBM. Les fournisseurs collaborent avec les fabricants de caméras et les passerelles de paiement pour présenter des offres clés en main qui réduisent la complexité d'intégration. Les hyperscalers cloud soutiennent la mise sur le marché en offrant des crédits de calcul à prix réduit et une visibilité sur les places de marché.

Les partenariats stratégiques se multiplient. En avril 2025, Akamai a accueilli Queue-it dans son programme de partenaires de calcul qualifiés, combinant des salles d'attente virtuelles avec des garanties de performance soutenues par un réseau de diffusion de contenu. Les intégrateurs régionaux obtiennent des droits exclusifs pour déployer des plateformes de premier plan dans les secteurs de la santé ou du secteur public, en adaptant les packs linguistiques, les paramètres de confidentialité et le support local. La réglementation reste un facteur imprévisible : des lois plus strictes sur la confidentialité biométrique pourraient augmenter les coûts de conformité et remodeler les feuilles de route des fournisseurs, favorisant peut-être les fournisseurs disposant d'une expertise juridique et de protection des données en interne.

Leaders du secteur des systèmes de gestion des files d'attente

Q-Matic AB

Wavetec FZ-LLC

Advantech Co. Ltd

QLess Inc.

Aurionpro Solutions Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Akamai Technologies et Queue-it se sont associés dans le cadre du programme de partenaires de calcul qualifiés d'Akamai pour fournir des salles d'attente virtuelles évolutives pour les événements à fort trafic.

- Octobre 2024 : QLess a lancé Service Intelligence, un module complémentaire pour sa suite Tempo qui approfondit l'analytique sur les performances des employés et les goulots d'étranglement opérationnels.

- Octobre 2024 : Q-nomy a publié Virtual Lobby 3.2.0, ajoutant des liens de confirmation de pré-rendez-vous et des enregistrements par code QR qui suppriment le besoin de bornes physiques.

- Juillet 2024 : Q-nomy a mis à niveau Q-Flow 6.4, améliorant les fonctions de réservation en ligne, de planification de rendez-vous et de gestion des files d'attente.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de gestion des files d'attente comme les revenus générés par les plateformes logicielles, le matériel de support (bornes, distributeurs de tickets, affichage numérique et applications de mise en file d'attente virtuelle mobiles), ainsi que les services professionnels et gérés associés qui surveillent, prédisent et contrôlent le flux des clients dans les banques, les hôpitaux, les aéroports, les magasins de détail, les guichets gouvernementaux et les lieux similaires ouverts au public.

Exclusions de portée : les outils de planification du personnel autonomes, les suites de gestion de la relation client génériques et les simples modules de prise de rendez-vous qui ne touchent jamais les files d'attente sur site sont en dehors de cette portée.

Aperçu de la segmentation

- Par composant

- Solutions

- File d'attente linéaire

- File d'attente virtuelle

- Services

- Solutions

- Par déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par utilisateur final

- BFSI

- Informatique et télécommunications

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Gouvernement et secteur public

- Hôtellerie, aéroports et transports

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes en ligne auprès de responsables produits, d'intégrateurs de systèmes, de directeurs des opérations de distribution et d'administrateurs hospitaliers en Amérique du Nord, en Europe, dans le Golfe et en Asie ont fourni des ratios de pénétration en direct, des calendriers de migration vers le cloud et des structures de frais de service. Des vérifications par e-mail de suivi ont résolu les valeurs aberrantes, de sorte que nos hypothèses sont restées fondées.

Recherche documentaire

Nous avons commencé par rassembler des séries récentes sur la fréquentation des commerces de détail, les visites ambulatoires, le trafic de passagers aériens et l'activité bancaire au niveau des agences à partir de sources publiques de premier rang telles que la Fédération nationale du commerce de détail, l'Association américaine des hôpitaux, l'IATA et Eurostat. Les rapports annuels, les formulaires 10-K et les présentations aux investisseurs ont ensuite révélé les répartitions des revenus des fournisseurs, tandis que les dépôts de brevets ont signalé les fonctionnalités émergentes. Les communiqués de presse et les notes d'analystes dans Dow Jones Factiva ont signalé les mouvements de prix et les attributions de contrats, et D&B Hoovers a fourni des données financières concises pour les fournisseurs plus petits. Cet ensemble est illustratif ; de nombreuses autres sources ouvertes et sous licence ont alimenté la base de preuves.

Un deuxième passage s'est concentré sur les avis réglementaires et les portails d'appels d'offres qui répertorient les marchés publics de systèmes de gestion des files d'attente, ce qui a aidé notre équipe à établir des références pour les prix de vente moyens et les cycles de renouvellement avant de passer à la validation primaire.

Dimensionnement du marché et prévisions

Nous appliquons une construction de bassin de demande descendante : les emplacements de service et les volumes de visites quotidiennes sont convertis en « points de service », qui sont multipliés par la pénétration vérifiée, le nombre de licences et les cycles de remplacement. Les agrégations de fournisseurs et les vérifications par échantillonnage du prix de vente moyen multiplié par les unités servent de test de cohérence ascendant avant que les totaux ne soient finement ajustés. Les variables clés comprennent les agences bancaires actives, les postes d'enregistrement ambulatoires, les comptoirs d'aéroport, la durée de vie des bornes et le ratio de sièges cloud par rapport aux sièges sur site. Une régression multivariée qui combine le PIB par habitant, l'expansion des surfaces commerciales et les dépenses de transformation numérique sous-tend les prévisions sur cinq ans, avec une analyse de scénarios lorsque la reprise post-pandémique ou de nouveaux mandats modifient les schémas de trafic.

Validation des données et cycle de mise à jour

Chaque modèle passe par trois contrôles de variance, une révision par les pairs et une validation par un analyste senior. Nous actualisons l'ensemble de données une fois par an, avec des mises à jour en milieu de cycle déclenchées par des fusions majeures, des réglementations nationales ou des contrats importants. Un dernier passage juste avant la publication garantit que les clients disposent de la vue la plus récente.

Pourquoi la base de référence des systèmes de gestion des files d'attente de Mordor mérite-t-elle d'être crédible ?

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes inclusions, années de base et leviers de compression des prix, et ce n'est que lorsque ces choix cachés sont mis en évidence que les valeurs peuvent être comparées équitablement.

Les principaux facteurs d'écart ici sont la question de savoir si le matériel de terrain et les services sont comptabilisés, si les applications mobiles sont regroupées dans des suites de gestion de la relation client plus larges, l'agressivité des courbes de remise cloud et la fréquence à laquelle les modèles sont recalibrés sur les nouvelles divulgations des fournisseurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 38,97 milliards USD (2025) | ||

| 0,84 milliard USD (2024) | Cabinet de conseil mondial A | Exclut les bornes et les services ; prix de vente moyens constants ; renouvellement sur 24 mois |

| 0,75 milliard USD (2023) | Revue professionnelle B | Logiciels uniquement ; échantillon d'une seule région mis à l'échelle mondiale |

| 0,70 milliard USD (2023) | Association professionnelle C | Comptabilise les installations, pas les revenus ; omet les licences de mise en file d'attente virtuelle |

Ces comparaisons montrent qu'en associant des limites de portée claires à une modélisation à double voie et à des données fournisseurs actualisées, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale du marché des systèmes de gestion des files d'attente en 2026 ?

Le marché des systèmes de gestion des files d'attente est évalué à 43,67 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Les revenus devraient augmenter pour atteindre 77,13 milliards USD d'ici 2031 à un TCAC de 12,05 %.

Quel segment de composant se développe le plus rapidement ?

Les services connaissent la croissance la plus rapide à un TCAC de 8,45 % alors que les entreprises recherchent une intégration gérée et un support analytique.

Pourquoi les déploiements cloud gagnent-ils du terrain ?

Les plateformes de systèmes de gestion des files d'attente cloud offrent une mise à l'échelle rapide, une analytique en temps réel et un contrôle multi-sites, résultant en un TCAC de 11,05 % qui dépasse les systèmes sur site.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus fort de 10,1 % de 2026 à 2031, portée par les investissements dans les infrastructures numériques et l'engagement axé sur le mobile.

Comment les fournisseurs répondent-ils aux préoccupations en matière de confidentialité des données ?

Les fournisseurs intègrent une sécurité de confiance zéro, des centres de données régionaux et des flux de consentement conformes au RGPD pour satisfaire les exigences croissantes en matière de souveraineté des données et assurer une adoption à long terme.

Dernière mise à jour de la page le: