Taille et part du marché de la gestion des services informatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.85 Milliards de dollars |

| Taille du Marché (2031) | 31.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.38% CAGR |

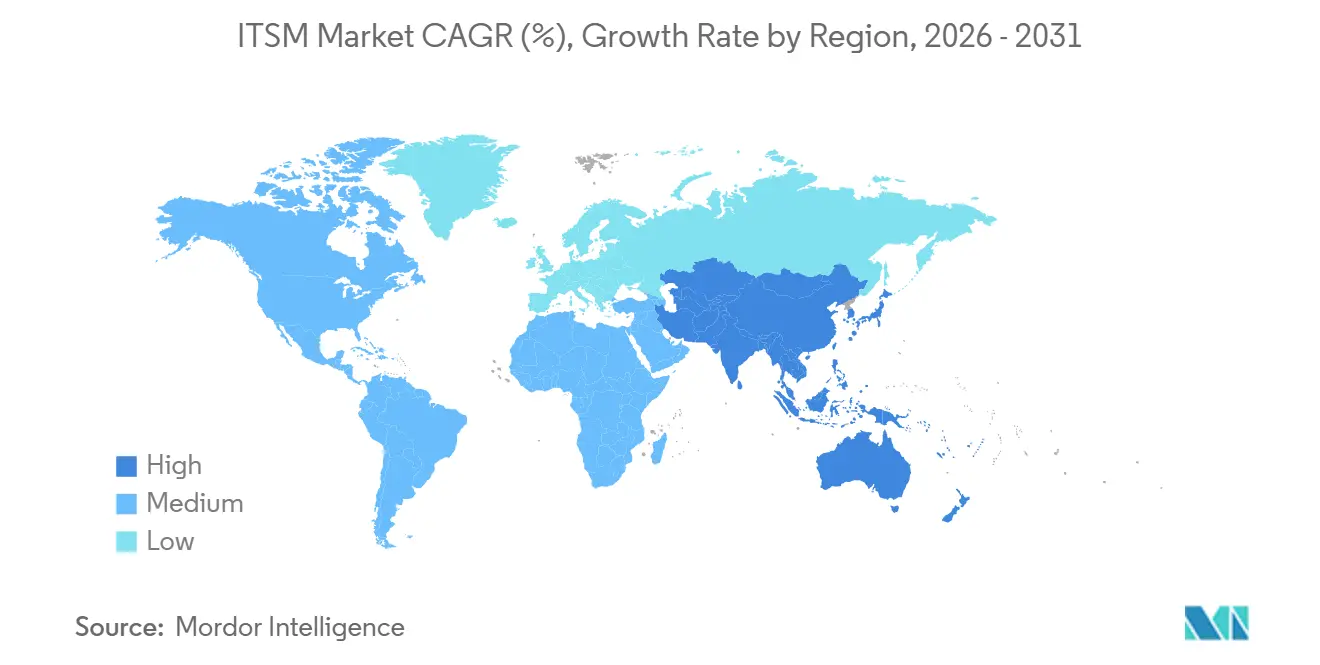

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

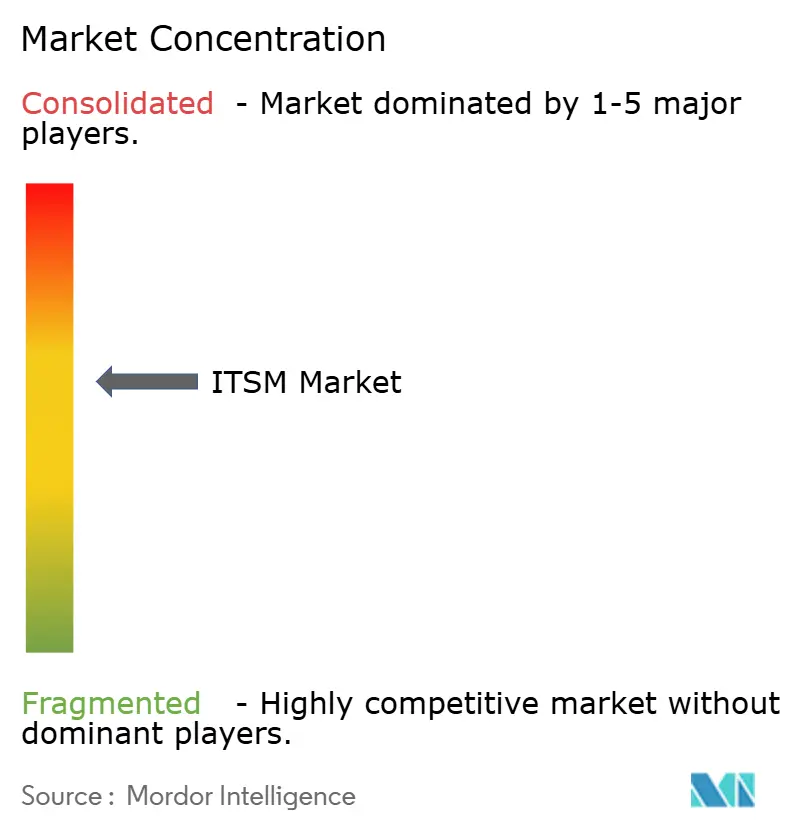

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la gestion des services informatiques par Mordor Intelligence

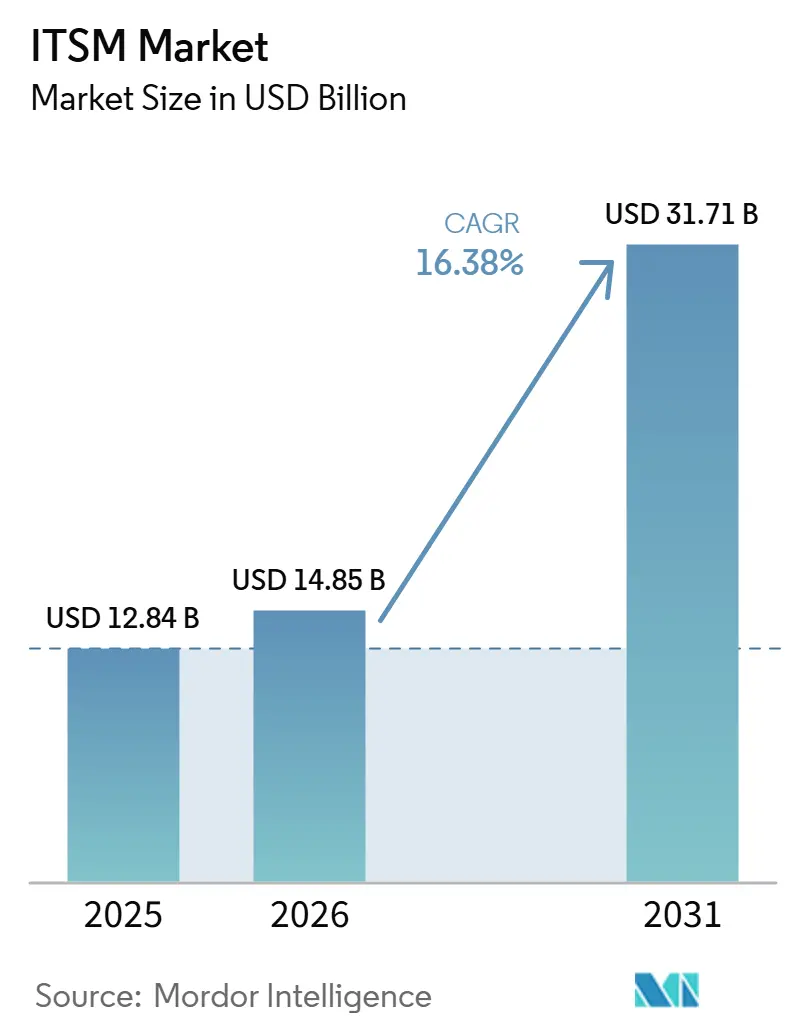

La taille du marché de la gestion des services informatiques devrait augmenter de 12,84 milliards USD en 2025 à 14,85 milliards USD en 2026 et atteindre 31,71 milliards USD d'ici 2031, avec un CAGR de 16,38 % sur la période 2026-2031. La croissance est façonnée par le mouvement régulier des entreprises qui abandonnent les outils de service desk sur site au profit de plateformes cloud natives mises à jour plus fréquemment et connectées plus étroitement aux infrastructures modernes. Les éditeurs intègrent également des fonctions de grands modèles de langage et d'AIOps dans les flux de travail principaux, ce qui transforme la gestion des incidents, les demandes de service, la diffusion des connaissances et la remédiation au sein du marché de la gestion des services informatiques. Le périmètre du marché de la gestion des services informatiques s'étend également au-delà de la gestion des tickets pour englober la supervision financière, le reporting en matière de durabilité et le support des opérations edge distribuées, ce qui élargit le rôle de la gestion des services dans les opérations quotidiennes. Cette évolution place la gestion des services au cœur de la continuité des activités, de la productivité des employés et de la disponibilité des services numériques, en particulier dans les organisations dotées d'une infrastructure hybride et confrontées à des charges de conformité croissantes. La concurrence sur le marché de la gestion des services informatiques s'oriente donc vers la profondeur des plateformes, l'étendue des intégrations et les résultats en matière d'automatisation, tandis que les plus grandes opportunités restent dans la conversion des PME, l'orchestration hybride et le libre-service activé par l'IA.

Principaux enseignements du rapport

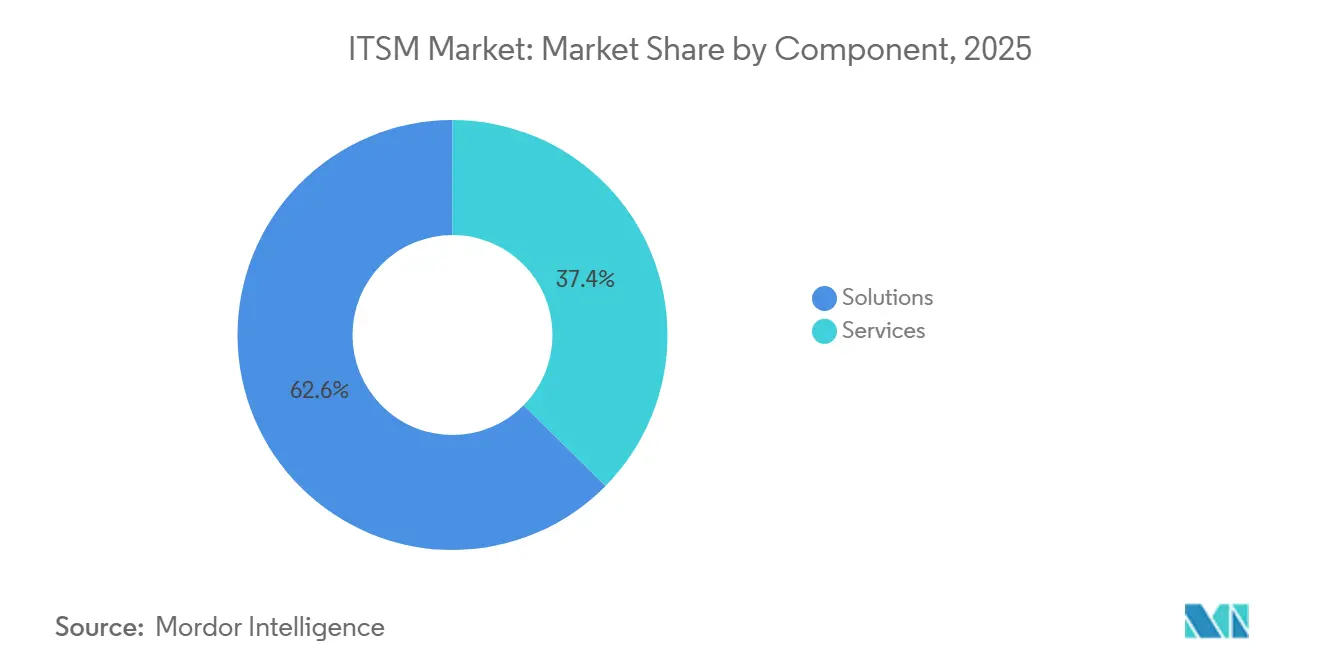

- Par composant, les solutions détenaient une part de 62,61 % du marché ITSM en 2025, tandis que les services devraient se développer à un CAGR de 18,01 % jusqu'en 2031.

- Par déploiement, le cloud détenait une part de 59,62 % du marché ITSM en 2025 et devrait se développer à un CAGR de 18,21 % jusqu'en 2031.

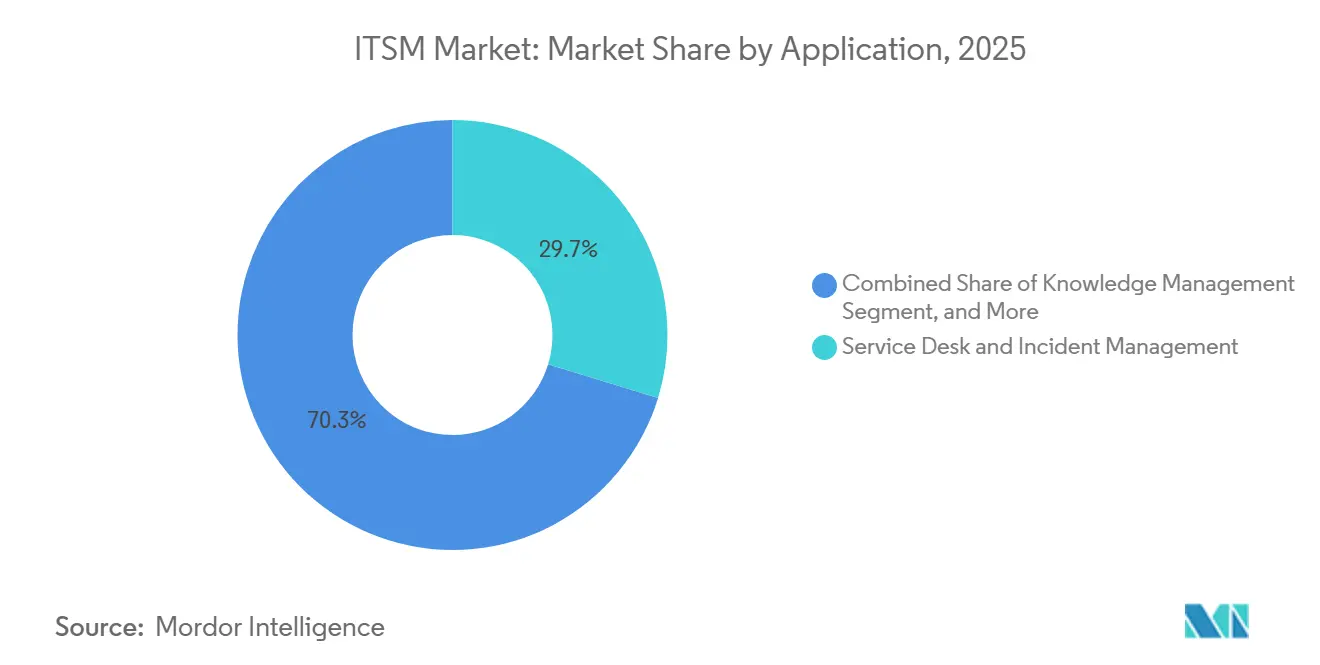

- Par application, le service desk et la gestion des incidents ont dominé le marché ITSM avec une part de 29,73 % en 2025, tandis que la gestion des connaissances devrait se développer à un CAGR de 17,76 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI détenait 23,72 % de la part du marché ITSM en 2025, tandis que le secteur de la santé devrait se développer à un CAGR de 17,86 % jusqu'en 2031.

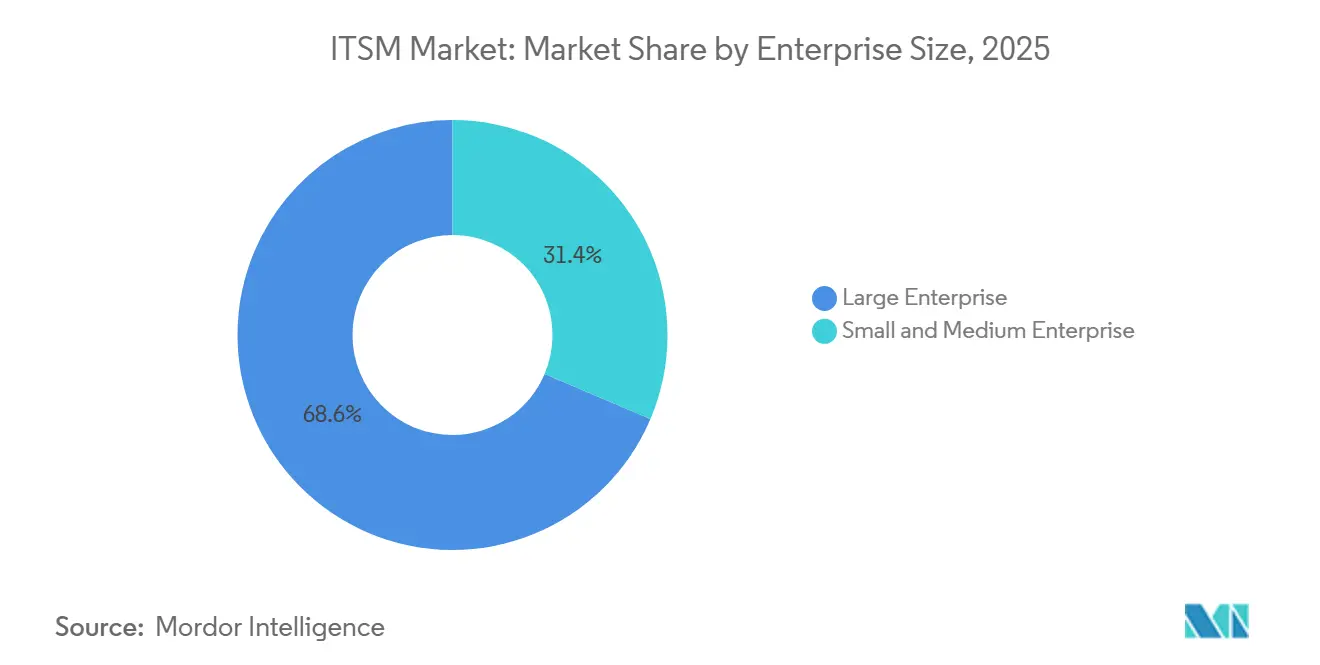

- Par taille d'entreprise, les grandes entreprises détenaient 68,62 % de la part du marché ITSM en 2025, tandis que les PME devraient se développer à un CAGR de 18,33 % jusqu'en 2031 sur le marché de la gestion des services informatiques.

- Par géographie, l'Amérique du Nord détenait une part de 38,02 % en 2025 du marché ITSM, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 19,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion des services informatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation des Services Pilotée par l'IA et Intégration de l'AIOps | +3.5% | Mondial | Court terme (≤ 2 ans) |

| Transition vers des Plateformes ITSM Cloud Natives | +2.9% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Gestion Unifiée des Environnements Hybrides et Multicloud | +2.3% | Cœur Amérique du Nord et APAC | Moyen terme (2-4 ans) |

| Orchestration Low-Code et No-Code pour l'ITSM Citoyen | +1.7% | Amérique du Nord, Europe de l'Ouest | Moyen terme (2-4 ans) |

| Reporting FinOps et GreenOps Intégré dans l'ITSM | +1.1% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Intégration de l'Edge Computing et des Opérations 5G dans l'ITSM | +0.6% | APAC, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation des Services Pilotée par l'IA et Intégration de l'AIOps

L'IA passe de l'assistance au support à l'exécution directe des flux de travail sur le marché de la gestion des services informatiques. Les éditeurs positionnent désormais des agents autonomes pour résoudre les cas du service desk, gérer les incidents et accompagner les flux de travail des employés avec moins d'intervention manuelle que ne le permettaient les copilotes précédents.[1]ServiceNow Newsroom Staff, "ServiceNow Brings Autonomous Workforce to Every Major Business Function," ServiceNow Newsroom, servicenow.com Freshworks a également étendu la prestation de services IA avec Agent Studio, MCP Gateway et le support xLA, ce qui montre que l'automatisation fait désormais partie de la conception des plateformes plutôt que d'être une couche de fonctionnalités optionnelle. À mesure que ces outils arrivent à maturité, le marché de la gestion des services informatiques évolue d'un traitement plus rapide des tickets vers une détection, un routage et une remédiation plus proactifs, en particulier lorsque les données d'incidents, les flux de travail et les ressources de connaissances se trouvent sur la même plateforme. Cela rend la consolidation des plateformes plus précieuse, car les outils d'IA isolés ne disposent pas du même contexte de flux de travail ni de la même profondeur de gouvernance que les systèmes intégrés conçus pour le contrôle en entreprise.[2]IBM Newsroom Staff, "IBM and ServiceNow Expand Collaboration to Unlock Enterprise Data for AI at Scale," IBM Newsroom, ibm.com

Transition vers des Plateformes ITSM Cloud Natives

La conception cloud native reste une forte force de croissance sur le marché de la gestion des services informatiques, car elle permet des mises en production plus rapides, une mise à l'échelle plus aisée et une intégration plus large avec les systèmes de collaboration, d'identité et de DevOps. Les éditeurs peuvent mettre à jour les environnements SaaS plus fréquemment que les déploiements sur site, ce qui permet aux fonctionnalités d'IA, aux modèles de flux de travail et aux outils de conformité d'arriver en production à un rythme plus soutenu. Cette différence est importante car les acheteurs comparent de plus en plus les plateformes sur la rapidité avec laquelle les fonctions utiles sont disponibles après l'achat, et pas seulement sur le choix initial de déploiement. Le modèle cloud s'adapte également aux modes de dépenses par abonnement et réduit le travail de gestion de l'infrastructure pour les clients, ce qui améliore l'adoption aussi bien dans les grandes entreprises que dans les organisations plus petites. Même lorsque les utilisateurs réglementés conservent une partie de leur infrastructure privée, le marché de la gestion des services informatiques continue d'en bénéficier, car les modèles hybrides dépendent toujours de l'orchestration et de la conception de services pilotées par le cloud.

Gestion Unifiée des Environnements Hybrides et Multicloud

Les grandes entreprises exploitent désormais des environnements de services sur des clouds publics, des clouds privés et des systèmes sur site, ce qui accroît la valeur d'une couche de contrôle unique sur le marché de la gestion des services informatiques. Les acheteurs souhaitent des plateformes capables d'absorber les alertes, les éléments de configuration et les événements de changement provenant de plusieurs environnements sans créer de silos de processus distincts. IBM et ServiceNow ont élargi leur collaboration en juin 2026 pour connecter Red Hat Ansible, Instana, watsonx.data et HashiCorp Terraform aux flux de travail ServiceNow, ce qui répond directement à la détection des problèmes et à la remédiation dans des environnements mixtes. Ce type de partenariat montre que le contrôle opérationnel est désormais construit grâce à une intégration approfondie avec les outils d'infrastructure plutôt qu'à travers une pile fermée à fournisseur unique. Le marché de la gestion des services informatiques bénéficie de cette évolution, car la complexité hybride crée un besoin constant d'orchestration, d'unification des données et de transferts opérationnels automatisés.

Orchestration Low-Code et No-Code pour l'ITSM Citoyen

Les outils low-code et no-code élargissent la base d'acheteurs du marché de la gestion des services informatiques en réduisant la dépendance aux développeurs spécialisés pour les modifications de flux de travail de routine. Les équipes métier peuvent configurer des chemins d'approbation, des portails, des flux de connaissances et des formulaires de service avec moins de délais, ce qui facilite l'extension des programmes ITSM vers des fonctions adjacentes. Ivanti a ajouté des capacités d'IA agentique basées sur les personas et des capacités conversationnelles plus larges à Neurons for ITSM en 2026, ce qui reflète la volonté de simplifier la configuration et d'accélérer la mise en place de l'automatisation.[3]Ivanti Staff, "Ivanti Enhances Autonomous Capabilities Across IT and Security Operations with AI-Driven Neurons Platform," Ivanti, ivanti.com Freshworks a également souligné que 47 % des tickets informatiques étaient soumis en dehors des heures de bureau, ce qui soutient la demande de flux de travail de service autonomes faciles à configurer et pouvant fonctionner sans augmentation des effectifs de nuit. En conséquence, le marché de la gestion des services informatiques devient plus accessible aux organisations qui souhaitent automatiser leurs processus sans longs cycles de développement ni lourdes charges de script.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la Migration des Systèmes Hérités et Coût Élevé du Changement de Fournisseur | -2.1% | Mondial, plus aigu dans les grandes entreprises, le BFSI et le secteur public | Moyen terme (2-4 ans) |

| Pénurie de Professionnels Qualifiés en ITSM et ITOM | -1.6% | Mondial, plus sévère en APAC et dans les marchés émergents | Court terme (≤ 2 ans) |

| Émergence de Réglementations sur la Gouvernance de l'IA et la Résidence des Données | -1.0% | Europe, APAC | Moyen terme (2-4 ans) |

| Hausse des Coûts des Données d'Observabilité Entraînant une Prolifération des Outils | -0.7% | Mondial, aigu dans les entreprises du marché intermédiaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de la Migration des Systèmes Hérités et Coût Élevé du Changement de Fournisseur

La migration reste un véritable obstacle sur le marché de la gestion des services informatiques, car les grands déploiements portent souvent des années de personnalisation des flux de travail, de modifications de la structure CMDB et d'historique des services. Cette complexité augmente le coût du changement de fournisseur, en particulier dans les environnements réglementés où l'approbation des changements, les relations entre les actifs et les enregistrements d'audit sont étroitement intégrés dans la plateforme. IBM et ServiceNow ont présenté la modernisation des systèmes hérités et les données prêtes pour l'IA comme un problème d'entreprise commun dans leur mise à jour de collaboration de 2026, ce qui reflète la difficulté de moderniser les anciens environnements sans outillage coordonné et travail de processus. BMC a également poursuivi les améliorations au niveau de la CMDB et de la suite dans ses versions Helix 2026, ce qui souligne le poids opérationnel que les données de configuration et la structure de la plateforme continuent de représenter dans la gestion des services en entreprise. Cela maintient les décisions de renouvellement prudentes sur le marché de la gestion des services informatiques, car les acheteurs doivent peser les gains de fonctionnalités par rapport aux perturbations opérationnelles, à la reformation et au risque de transition des données.

Pénurie de Professionnels Qualifiés en ITSM et ITOM

Le déficit de compétences continue de ralentir certaines parties du marché de la gestion des services informatiques, en particulier là où les organisations ont besoin à la fois de connaissances en gestion des services et de compétences modernes en automatisation. OTRS Group a rapporté en juin 2025 que 40 % des PME citaient les pénuries de talents comme l'une des trois principales contraintes, que 62 % manquaient de formation et d'éducation adéquates pour améliorer les pratiques ITSM, et que seulement 12 % disposaient d'un cadre ITSM pleinement mature. Cette pénurie allonge les délais de déploiement, limite la qualité de l'intégration et rend la gouvernance plus difficile lorsque les organisations tentent de passer de la gestion des tickets à une automatisation plus large des flux de travail. Elle crée également une adoption inégale, car les acheteurs mieux dotés en ressources peuvent répondre au problème avec l'IA et les services gérés, tandis que les équipes plus petites peinent encore avec la configuration et l'administration quotidienne. Le marché de la gestion des services informatiques croît donc plus rapidement là où les plateformes réduisent l'effort d'administration, simplifient la configuration et raccourcissent le chemin entre l'achat et l'automatisation des processus utilisables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Composant : La Domination des Plateformes de Solutions Façonne la Répartition des Revenus

Le segment des solutions détenait 62,61 % de la part du marché de la gestion des services informatiques en 2025, ce qui reflétait le passage de déploiements à forte intensité de projets vers des abonnements récurrents à des plateformes. Cette avance montre que les acheteurs valorisent de plus en plus la couche logicielle elle-même, plutôt que l'effort de conseil nécessaire à son installation. Sur le marché de la gestion des services informatiques, la livraison cloud a raccourci les cycles de déploiement et orienté davantage les dépenses vers les licences, les modules de flux de travail et les modules complémentaires activés par l'IA. Les solutions devraient afficher un CAGR significatif jusqu'en 2031, ce qui maintient ce segment au cœur de la création de valeur à mesure que les éditeurs vendent davantage de fonctions d'automatisation, de connaissances et de conformité. Cette croissance reflète également la façon dont les clients s'attendent désormais à une amélioration continue des produits plutôt qu'à de longs intervalles entre les mises à niveau majeures.

Les services devraient se développer à un CAGR de 18,01 % jusqu'en 2031. Le segment des services est important car les grands acheteurs continuent d'avoir besoin d'un support à la mise en œuvre, de travaux d'intégration, d'une administration gérée et d'une formation pour maintenir la stabilité des environnements complexes. La demande pour ces services augmente lorsque les organisations migrent depuis des outils hérités, étendent les flux de travail au-delà de l'informatique ou intègrent une infrastructure hybride dans un modèle d'exploitation unique. Dans le secteur de la gestion des services informatiques, les services soutiennent également les clients qui manquent de profondeur de processus en interne, en particulier lorsque les capacités d'IA nécessitent une gouvernance rigoureuse et un nettoyage des données avant le déploiement. La composition des services évolue également, car les services gérés et les packages de migration à périmètre fixe réduisent la charge perçue de la modernisation pour les acheteurs du marché intermédiaire. Même ainsi, l'équilibre des revenus sur le marché de la gestion des services informatiques continue de se déplacer vers les solutions, car la valeur récurrente des plateformes croît plus vite que les travaux de déploiement ponctuels.

Par Déploiement : Le Cloud Étend son Avance, le Hybride Gagne du Terrain dans les Secteurs Réglementés

Le déploiement cloud représentait 59,62 % de la taille du marché de la gestion des services informatiques en 2025, ce qui a confirmé que le SaaS est devenu le choix par défaut pour les nouveaux achats de plateformes. Le segment cloud devrait se développer à un CAGR de 18,21 % jusqu'en 2031, ce qui le maintient en tête des autres modèles de déploiement sur le marché de la gestion des services informatiques. Les acheteurs privilégient le cloud car il réduit la charge d'infrastructure, soutient la croissance élastique des utilisateurs et permet aux éditeurs de fournir de nouvelles capacités sans cycles de mise à niveau pilotés par les clients. Cela est d'autant plus important en 2026 que les agents d'IA, les liens d'observabilité et les modèles d'automatisation évoluent rapidement, et que les clients souhaitent accéder à ces mises à jour au fur et à mesure de leur publication. Le cloud s'adapte également aux modèles de dépenses par abonnement, ce qui a rendu l'ITSM de niveau entreprise plus accessible aux organisations qui retardaient autrefois l'adoption pour des raisons budgétaires.

Le déploiement sur site reste pertinent dans les administrations publiques, les banques centrales, la défense et d'autres contextes où la localisation des données et les politiques de sécurité limitent l'utilisation complète du SaaS. Ces organisations ont toujours besoin de la gestion des services, mais elles l'achètent souvent via une infrastructure étroitement contrôlée et des cycles de publication plus longs. Les modèles hybrides gagnent donc du terrain car ils permettent aux entreprises de placer les flux de travail du service desk à fort volume dans le cloud tout en conservant les données sensibles de changement et de configuration sur des systèmes privés. Cela maintient le marché de la gestion des services informatiques en équilibre entre l'accès à l'innovation et les exigences de contrôle, plutôt que de forcer un basculement complet dans chaque compte. Au fil du temps, la demande hybride soutient également les éditeurs dotés d'une orchestration solide et d'une gestion des politiques, car les environnements mixtes nécessitent un contrôle de processus stable sur plusieurs couches technologiques.

Par Application : Le Service Desk Ancre la Demande, la Gestion des Connaissances s'Accélère

Le service desk et la gestion des incidents détenaient la plus grande part d'application à 29,73 % en 2025, ce qui montrait que les opérations de support de base ancrent toujours les achats de plateformes sur le marché de la gestion des services informatiques. Toute organisation dotée d'une fonction informatique formelle a besoin d'un enregistrement des demandes, d'un routage, d'une escalade et d'un suivi de la résolution, ce qui en fait le point de départ le plus courant pour l'adoption. Son avance reflète également le fait que les processus du service desk génèrent les données opérationnelles qui soutiennent ensuite l'automatisation, le reporting et une gouvernance des services plus large. La gestion des actifs et de la configuration, ainsi que la gestion des changements et des mises en production, restent importantes car les environnements réglementés et hybrides ont besoin d'une forte visibilité sur les systèmes, les dépendances et les changements approuvés. Ces fonctions renforcent la fidélisation à la plateforme, car une fois que les données de processus et les approbations sont intégrées, les clients sont moins susceptibles de migrer rapidement.

La gestion des connaissances devrait se développer à un CAGR de 17,76 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide sur le marché de la gestion des services informatiques. La croissance ici est liée aux articles générés par l'IA, à la liaison automatisée des solutions et à des expériences de libre-service plus performantes qui réduisent la pression sur les équipes de support de première ligne. Les ressources de connaissances deviennent également plus importantes car elles améliorent la cohérence entre les agents humains et les flux de travail autonomes. La gestion des demandes de service et d'autres usages ITSM, y compris les extensions de gestion des services d'entreprise vers les RH, la finance et les installations, élargissent le périmètre pratique de la plateforme. Cela signifie que le marché de la gestion des services informatiques n'est plus défini uniquement par la réponse aux incidents, car le même moteur de flux de travail est désormais utilisé pour gérer un ensemble plus large d'interactions de services internes.

Par Secteur d'Utilisation Final : Le BFSI en Tête, la Santé Capte la Prime de Croissance

Le BFSI représentait 23,72 % du marché en 2025, ce qui en faisait le plus grand segment d'utilisation final sur le marché de la gestion des services informatiques. Cette position reflète le besoin du secteur en matière de haute disponibilité, de contrôle strict des changements, de pistes d'audit solides et d'un support fiable pour des environnements de services numériques complexes. Les institutions financières dépendent de la continuité des services sur les canaux clients, les plateformes de transaction et les systèmes de contrôle interne, ce qui rend les opérations informatiques gouvernées essentielles. Le segment bénéficie également d'une maturité de processus de longue date, car les grandes banques et les assureurs sont plus susceptibles de formaliser les cadres de service et d'investir dans une gouvernance à l'échelle de la plateforme. Cette combinaison soutient une demande de plateforme stable même lorsque les cycles de déploiement sont prudents et que les décisions de migration prennent plus de temps.

Le secteur de la santé devrait se développer à un CAGR de 17,86 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché de la gestion des services informatiques. La croissance provient de la numérisation continue des flux de travail cliniques, d'une utilisation plus large des dispositifs connectés et d'un besoin croissant de processus de support conformes aux réglementations. Les environnements de santé exercent également une pression sur la rapidité de réponse, la visibilité des actifs et la discipline des changements, car les perturbations opérationnelles peuvent affecter la prestation de soins ainsi que les performances du back-office. L'industrie manufacturière, le gouvernement et le secteur public, les technologies de l'information et les télécommunications, le commerce de détail et le commerce électronique, le voyage et l'hôtellerie, et d'autres groupes d'utilisateurs finaux constituent le reste de la base adressable. Dans ces secteurs verticaux, le secteur de la gestion des services informatiques bénéficie le plus là où la disponibilité des services, la responsabilité des processus et la standardisation des flux de travail ont des conséquences opérationnelles directes.

Par Taille d'Entreprise : Les Grandes Entreprises en Tête, les PME Stimulent la Croissance de l'Adoption

Les grandes entreprises détenaient 68,62 % du marché en 2025, ce qui reflétait l'ampleur de leurs parcs informatiques et la maturité de leurs exigences de gouvernance sur le marché de la gestion des services informatiques. Ces organisations gèrent généralement plus d'utilisateurs, plus d'actifs et des structures d'approbation plus complexes, ce qui soutient des contrats de plateforme plus importants. Elles poursuivent également la consolidation, en remplaçant les outils départementaux déconnectés par un système commun pour les incidents, les changements, les actifs et les connaissances. Cette approche rend les acheteurs en entreprise importants pour les éditeurs, car un seul contrat peut couvrir plusieurs fonctions et unités commerciales. Cela explique également pourquoi l'étendue de la plateforme, la profondeur de l'intégration et le support mondial restent des facteurs concurrentiels critiques dans le segment supérieur.

Les PME devraient se développer à un CAGR de 18,33 % jusqu'en 2031, ce qui en fait le segment de taille d'entreprise à la croissance la plus rapide sur le marché de la gestion des services informatiques. Leur croissance reflète un changement économique simple, car la livraison par abonnement a abaissé la barrière d'entrée pour les organisations qui s'appuyaient auparavant sur la messagerie électronique, les tableurs ou des outils de gestion de tickets basiques. OTRS Group a rapporté en juin 2025 que seulement 12 % des PME disposaient d'un cadre ITSM pleinement mature et que 56 % considéraient la modernisation comme une opportunité stratégique, ce qui indique un large vivier de conversion encore ouvert aux éditeurs. Les produits destinés à ce segment se distinguent par la rapidité de mise en place, la faible charge d'administration et la tarification prévisible, car ces caractéristiques comptent davantage que la personnalisation approfondie pour de nombreuses équipes plus petites. Cela fait des PME l'un des espaces d'expansion les plus évidents sur le marché de la gestion des services informatiques, en particulier pour les éditeurs capables d'associer la facilité d'utilisation à une automatisation crédible.

Analyse géographique

L'Amérique du Nord détenait 38,02 % de la taille du marché de la gestion des services informatiques en 2025, ce qui lui a permis de conserver sa position de leader régional. La région bénéficie d'une forte maturité cloud, de pratiques de gestion des services bien établies et d'une présence concentrée des principaux éditeurs et des grands acheteurs en entreprise. Les États-Unis sont restés le principal centre de revenus, car les organisations des services financiers, de la technologie et de la santé ont continué d'investir dans des opérations numériques gouvernées sur le marché de la gestion des services informatiques. Le Canada a soutenu la demande grâce à la numérisation du secteur public et à la modernisation des entreprises, tandis que le Mexique a bénéficié de l'expansion des infrastructures liée à la délocalisation de proximité et d'un besoin croissant de contrôle des processus. L'Europe est restée le deuxième marché régional, soutenu par la demande de l'industrie manufacturière, des services financiers et des télécommunications dans des environnements d'entreprise matures.

L'Asie-Pacifique devrait se développer à un CAGR de 19,90 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de la gestion des services informatiques. L'Inde est un moteur majeur, car l'adoption nationale du cloud, les exigences de localisation des données et l'ampleur de la base d'externalisation continuent de pousser les investissements dans des capacités formelles de gestion des services. La Chine contribue au volume grâce à de grands déploiements en entreprise dans l'industrie manufacturière et le secteur bancaire, où la cohérence des processus et la supervision opérationnelle restent importantes. Le Japon soutient également la croissance, car les organisations investissent davantage dans l'automatisation et les opérations informatiques structurées pour gérer la qualité des services dans des parcs technologiques complexes. Dans l'ensemble de l'Asie du Sud-Est, l'adoption en terrain vierge soutient le marché de la gestion des services informatiques, car de nombreux acheteurs passent directement à des plateformes cloud natives au lieu de supporter de longs cycles de remplacement sur site.

L'Amérique du Sud reste plus modeste en valeur, mais le Brésil et l'Argentine continuent de générer la majeure partie de la demande régionale grâce aux travaux de modernisation dans les services financiers et le secteur public. Ces acheteurs adoptent souvent la gestion formelle des services dans le cadre de programmes de numérisation plus larges, ce qui soutient une croissance régulière mais sélective. Le Moyen-Orient bénéficie du soutien des agendas nationaux de transformation numérique en Arabie saoudite et aux Émirats arabes unis, où les investissements dans le secteur public et les télécommunications développent des opérations de service axées sur les processus. L'Afrique est encore à un stade précoce d'adoption, mais l'Afrique du Sud, le Nigeria et l'Égypte offrent des perspectives de croissance cloud native, car ils peuvent adopter les plateformes actuelles sans le même héritage de systèmes anciens que l'on observe dans les environnements d'entreprise plus anciens.

Paysage concurrentiel

La structure concurrentielle du marché de la gestion des services informatiques est modérément concentrée dans le segment entreprise, ServiceNow occupant la position de plateforme globale la plus solide tandis que plusieurs concurrents restent crédibles sur des types de comptes spécifiques. ServiceNow a continué de positionner sa plateforme autour du travail autonome gouverné en 2026, et l'entreprise a mis en avant l'ampleur de son empreinte de flux de travail à mesure qu'elle développait ses capacités opérationnelles pilotées par l'IA. Son déploiement de la Workforce Autonome en mai 2026 et son annonce d'acquisition concernant Armis ont montré une volonté claire d'étendre la gestion des services à des cas d'usage plus larges d'intelligence opérationnelle et des actifs. L'expansion du partenariat d'IBM avec ServiceNow en juin 2026 a ajouté une couche supplémentaire à cette stratégie en reliant l'automatisation de l'infrastructure, l'observabilité et les données d'entreprise aux flux de travail de service. Ces mouvements augmentent les coûts de changement de fournisseur, car les clients tirent davantage de valeur lorsque l'ITSM est intégré dans une pile opérationnelle plus large plutôt que de fonctionner comme un outil de gestion de tickets autonome.

BMC, Atlassian, Salesforce, Ivanti et d'autres éditeurs établis continuent de se concurrencer grâce à des atouts produits différents plutôt qu'à des ensembles de fonctionnalités identiques. BMC s'est concentré sur la gestion des services augmentée par l'IA et le perfectionnement continu de la CMDB dans ses versions Helix 2026, ce qui lui permet de rester pertinent auprès des comptes d'entreprise complexes qui valorisent la profondeur des processus et la configurabilité. Ivanti a mis en avant des capacités agentiques conversationnelles et basées sur les personas dans Neurons for ITSM, ce qui soutient les acheteurs qui souhaitent une accessibilité plus large aux flux de travail et une mise en place plus rapide de l'automatisation. Freshworks continue d'exercer une pression depuis le marché intermédiaire avec un packaging transparent, une friction de déploiement réduite et des opérations de service pilotées par l'IA adaptées aux organisations recherchant un délai de rentabilisation plus court. Cette combinaison maintient le marché de la gestion des services informatiques compétitif, car les acheteurs peuvent choisir entre de larges suites d'entreprise et des produits plus simples qui mettent l'accent sur la facilité d'utilisation.

Le marché intermédiaire reste plus fragmenté, avec des éditeurs spécialisés et régionaux qui se concurrencent sur le coût, le support local et des besoins de conformité plus étroits. Les espaces blancs sur le marché de la gestion des services informatiques restent les plus importants dans l'adoption par les PME, l'intégration des flux de travail de santé et les déploiements de gestion des services d'entreprise en dehors des équipes informatiques principales. La FinOps Foundation a rapporté en 2026 que 98 % des répondants géraient les dépenses d'IA, ce qui soutient l'attrait plus large vers des plateformes connectées capables de relier le contrôle des coûts, l'observabilité et la remédiation dans un seul flux opérationnel. À mesure que cette convergence se poursuit, le marché de la gestion des services informatiques est susceptible de récompenser les éditeurs qui combinent gouvernance, automatisation et profondeur d'intégration sans rendre le déploiement trop lourd pour les acheteurs plus petits.

Leaders du secteur de la gestion des services informatiques

-

ServiceNow, Inc.

-

IBM Corporation

-

BMC Software, Inc.

-

Atlassian Corporation Plc

-

Ivanti, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : IBM et ServiceNow ont annoncé une collaboration pluriannuelle élargie combinant Red Hat Ansible d'IBM, IBM watsonx.data, Instana et HashiCorp Terraform avec la plateforme IA ServiceNow pour permettre la modernisation des systèmes hérités en entreprise et les opérations informatiques autonomes dans des environnements multi-fournisseurs. Les solutions conjointes devaient être disponibles au second semestre 2026, le partenariat ciblant le problème des données prêtes pour l'IA et le déficit de modernisation des applications héritées dans les plus grandes entreprises mondiales.

- Mai 2026 : Freshworks a dévoilé le Freddy AI Agent Studio au sein de Freshservice lors de sa conférence annuelle Refresh, en introduisant le Model Context Protocol, MCP, Gateway pour l'intégration du contexte IA tiers, les Experience Level Agreements, xLAs, pour les métriques de prestation de services pilotées par l'IA, et une plateforme ServiceOps unifiée connectant l'ITSM, la gestion des actifs informatiques, l'ITAM et l'ITOM sur une couche de données partagée unique. La télémétrie interne a montré que 47 % des tickets informatiques étaient soumis en dehors des heures de bureau, justifiant directement l'architecture de résolution autonome après les heures de bureau.

- Mai 2026 : ServiceNow a lancé la Workforce Autonome lors de Knowledge 2026, dévoilant des spécialistes IA pour le service desk informatique, la gestion de la relation client, le service aux employés et les fonctions de sécurité et de gestion des risques, capables de résoudre de manière autonome les cas et de gérer les incidents de bout en bout. ServiceNow a simultanément introduit Otto, une nouvelle expérience IA d'entreprise unifiant l'IA conversationnelle, les flux de travail autonomes et la recherche d'entreprise, et a annoncé l'acquisition d'Armis, une plateforme d'intelligence des actifs OT et IoT étendant la couverture ITSM aux environnements de technologie opérationnelle.

- Janvier 2026 : ServiceNow a lancé l'initiative Workforce Autonome, ajoutant Moveworks à la plateforme IA ServiceNow pour le support conversationnel des employés et positionnant le Spécialiste IA du Service Desk Informatique de niveau L1, gérant de manière autonome les réinitialisations de mots de passe, le provisionnement de logiciels et le dépannage réseau à l'aide de bases de connaissances d'entreprise et de données historiques sur les incidents.

Périmètre du rapport mondial sur le marché de la gestion des services informatiques

Le marché de la gestion des services informatiques est segmenté par composant (solutions, services), déploiement (cloud, sur site, hybride), application (service desk et gestion des incidents, gestion des actifs et de la configuration, gestion des changements et des mises en production, gestion des demandes de service, gestion des connaissances, autres), secteur d'utilisation final (BFSI, industrie manufacturière, gouvernement et secteur public, technologies de l'information et télécommunications, commerce de détail et commerce électronique, santé, autres), taille d'entreprise (grandes entreprises, PME) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Service d'assistance et gestion des incidents |

| Gestion de la configuration et des actifs |

| Gestion des changements et des versions |

| Gestion du réseau et des bases de données |

| Autres |

| BFSI |

| Fabrication |

| Gouvernement et éducation |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Santé |

| Voyage et hôtellerie |

| Autres secteurs |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Solutions (plateforme/logiciel) |

| Services (mise en œuvre, gestion, formation) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par application | Service d'assistance et gestion des incidents | ||

| Gestion de la configuration et des actifs | |||

| Gestion des changements et des versions | |||

| Gestion du réseau et des bases de données | |||

| Autres | |||

| Par secteur d'utilisation final | BFSI | ||

| Fabrication | |||

| Gouvernement et éducation | |||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Santé | |||

| Voyage et hôtellerie | |||

| Autres secteurs | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par type de service | Solutions (plateforme/logiciel) | ||

| Services (mise en œuvre, gestion, formation) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion des services informatiques en 2026 ?

Le marché de la gestion des services informatiques s'élève à 14,85 milliards USD en 2026 et devrait atteindre 31,71 milliards USD d'ici 2031 avec un CAGR de 16,38 %.

Quelle région est en tête de la demande mondiale en matière de gestion des services informatiques ?

L'Amérique du Nord était en tête avec une part de 38,02 % en 2025, soutenue par une forte maturité cloud, des achats importants en entreprise et une présence concentrée d'éditeurs.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 19,90 % jusqu'en 2031, portée par l'adoption du cloud, la numérisation des entreprises et des besoins croissants en automatisation.

Quel modèle de déploiement est le plus largement utilisé ?

Le cloud était en tête avec une part de 59,62 % en 2025 et est également le modèle de déploiement à la croissance la plus rapide, reflétant la préférence des acheteurs pour des mises à jour plus rapides et une charge d'infrastructure réduite.

Quel groupe d'utilisateurs finaux génère le plus de demande ?

Le BFSI détenait la plus grande part d'utilisation final à 23,72 % en 2025, car les environnements financiers réglementés et toujours actifs ont besoin d'une gouvernance opérationnelle solide et d'une continuité des services.

Dernière mise à jour de la page le: