Taille et parts du marché de l'analytique marketing aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

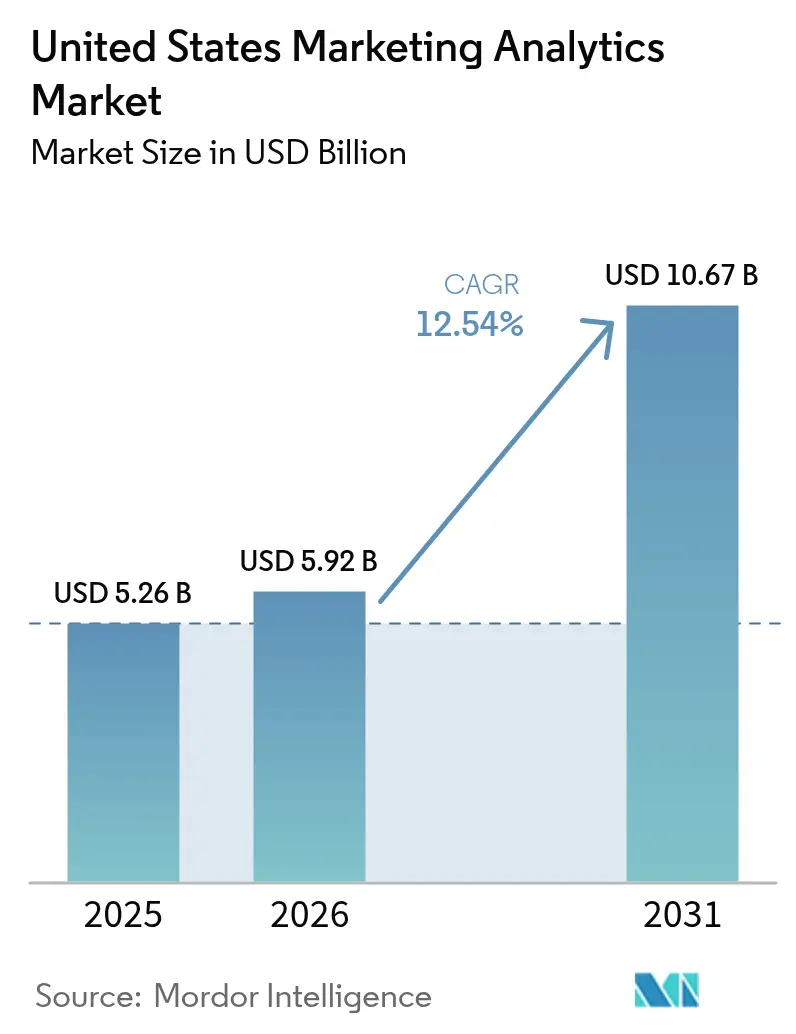

| Taille du marché de l'année de base (2025) | 5.26 Milliards de dollars |

| Taille du Marché (2026) | 5.92 Milliards de dollars |

| Taille du Marché (2031) | 10.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique marketing aux États-Unis par Mordor Intelligence

La taille du marché de l'analytique marketing aux États-Unis a été évaluée à 5,26 milliards USD en 2025 et devrait progresser de 5,92 milliards USD en 2026 pour atteindre 10,67 milliards USD d'ici 2031, à un TCAC de 12,54 % au cours de la période de prévision (2026-2031). Cette expansion résulte du virage des entreprises, qui délaissent les campagnes fondées sur l'intuition au profit d'une attribution ancrée sur les données, reliant chaque dollar dépensé sur les canaux numériques et hors ligne. La demande est renforcée par une migration accélérée vers le cloud, des stratégies de données de première partie accrues en réponse aux lois sur la confidentialité au niveau des États, ainsi que par l'utilisation croissante de moteurs de personnalisation en temps réel qui améliorent les taux de conversion tout en respectant les signaux de consentement des consommateurs.[1]Interactive Advertising Bureau, "Stratégies de données de première partie pour 2024," iab.com La concurrence entre fournisseurs s'intensifie alors que les acteurs établis intègrent l'IA générative dans leurs suites marketing et que les spécialistes de l'analytique produit séduisent les acheteurs du marché intermédiaire grâce à des tarifications à la consommation. Parallèlement, les pénuries de talents et un paysage réglementaire fragmenté en matière de confidentialité poussent les plateformes à automatiser la préparation des données et à adopter des techniques préservant la confidentialité qui permettent d'extraire des informations agrégées sans exposer les enregistrements individuels.

Principaux points à retenir du rapport

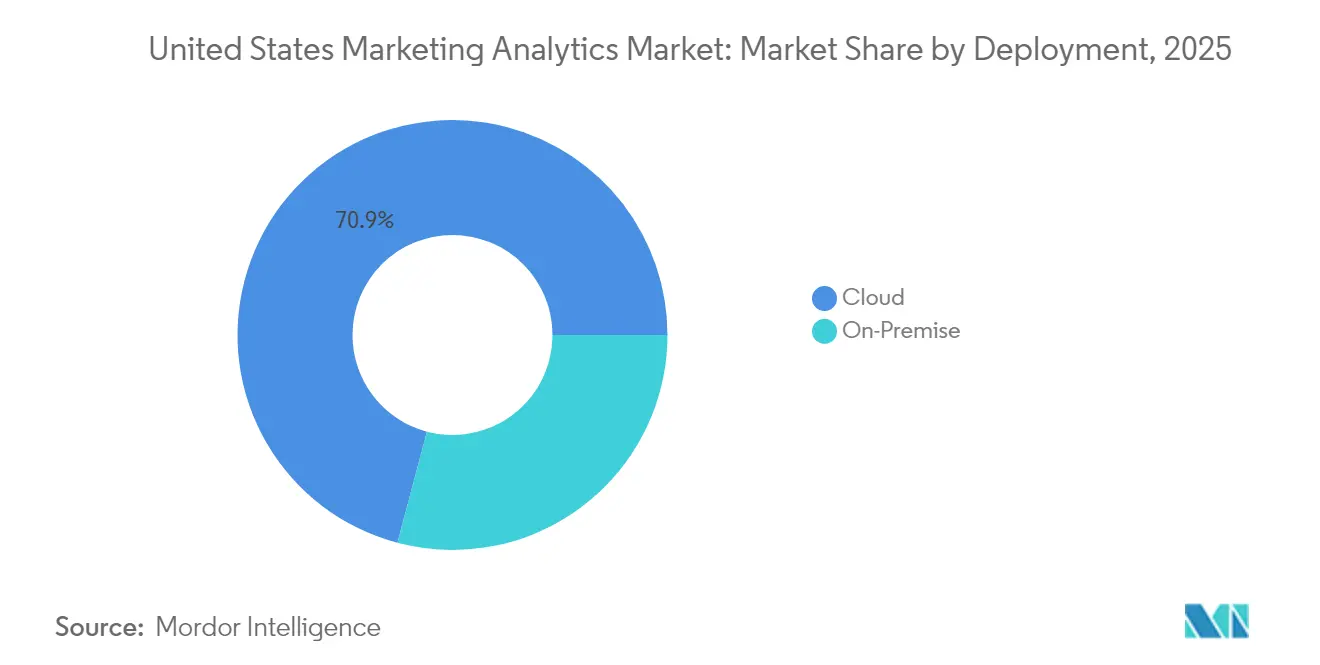

- Par déploiement, le cloud a représenté 70,88 % de la part de marché de l'analytique marketing aux États-Unis en 2025, et ce segment progresse à un TCAC de 13,74 % jusqu'en 2031.

- Par type d'analytique, l'analytique prédictive détenait une part de 34,35 % de la taille du marché de l'analytique marketing aux États-Unis en 2025, tandis que l'analytique prescriptive devrait se développer à un TCAC de 13,28 % jusqu'en 2031.

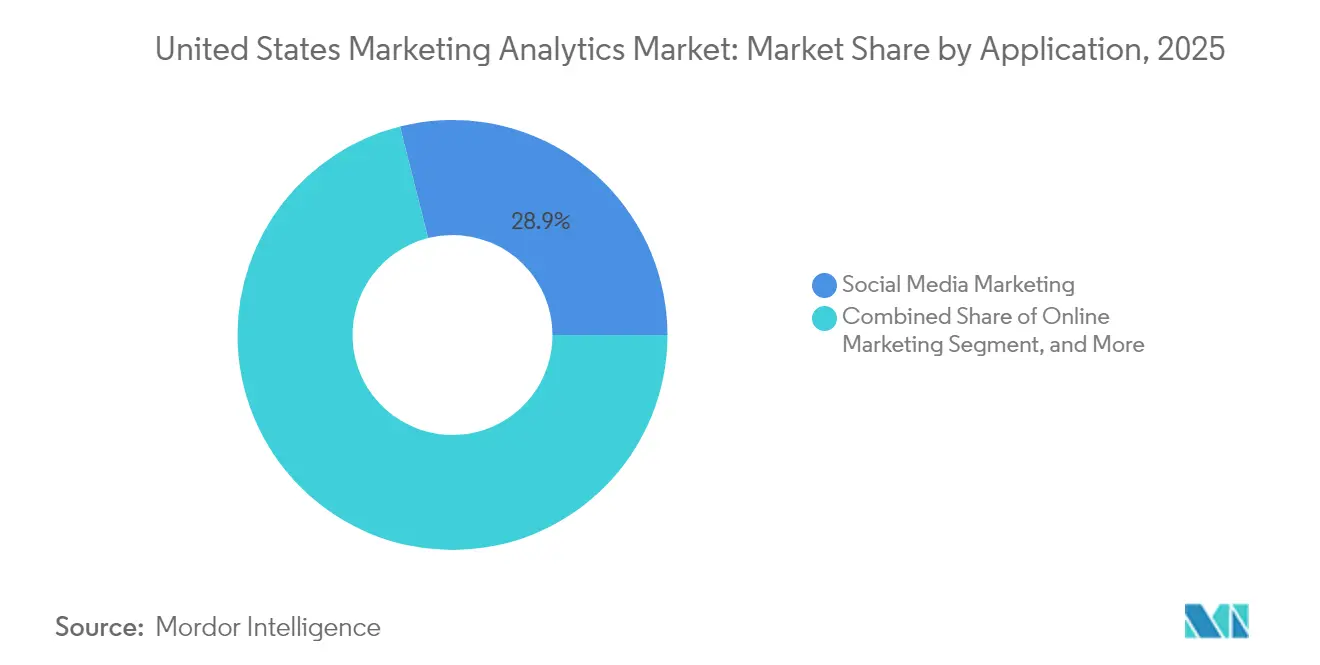

- Par application, l'analytique des médias sociaux a capté 28,93 % des dépenses en 2025 et croît à un TCAC de 12,98 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail était en tête avec une part de revenus de 22,19 % en 2025 ; la santé enregistre le TCAC projeté le plus élevé à 13,12 % jusqu'en 2031.

- Adobe, Salesforce, Microsoft, Oracle et IBM détenaient collectivement une part modérée, laissant de la place aux spécialistes tels que Amplitude et Mixpanel pour capter la demande sensible aux prix sur le marché intermédiaire.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'analytique marketing aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Besoin croissant d'optimiser les budgets marketing pour un retour sur investissement efficace | +2.8% | National, concentré dans les pôles de services financiers du Nord-Est et les pôles technologiques de la Côte Ouest | Moyen terme (2-4 ans) |

| Adoption de la technologie cloud et du Big Data | +3.2% | National, avec une adoption accélérée dans les corridors de commerce de détail du Sud et les clusters industriels du Midwest | Court terme (≤ 2 ans) |

| Prolifération des canaux de médias sociaux | +2.1% | National, plus marqué dans les marchés urbains de la Côte Ouest et du Nord-Est | Court terme (≤ 2 ans) |

| Accent réglementaire croissant sur les stratégies de données de première partie | +1.9% | National, piloté par la Californie, la Virginie et le Colorado en tant que premiers adoptants | Moyen terme (2-4 ans) |

| Transition accélérée vers les moteurs de personnalisation en temps réel | +2.3% | National, premiers gains dans les secteurs du commerce électronique et du voyage | Court terme (≤ 2 ans) |

| Émergence de cadres d'analytique préservant la confidentialité | +1.2% | National, avec des déploiements pilotes dans les secteurs de la santé et des services financiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'optimiser les budgets marketing pour un retour sur investissement efficace

Les conseils d'administration scrutent les dépenses discrétionnaires, incitant les directeurs marketing à démontrer la contribution directe de chaque campagne aux revenus. L'enquête Duke CMO a montré que le taux d'utilisation des outils martech est resté inférieur à 40 % à l'automne 2024, même si les budgets se sont maintenus à 9,1 % du chiffre d'affaires des entreprises, soulignant un écart entre l'investissement et la valeur réalisée.[2]Christine Moorman, "Résultats de l'enquête CMO : Automne 2024," cmosurvey.org Les tableaux de bord unifiés qui consolident les données provenant des plateformes publicitaires, de gestion de la relation client et de commerce remplacent les solutions ponctuelles cloisonnées, permettant l'attribution multipoint de contact et la modélisation de la valeur vie client. Les fournisseurs proposant des connecteurs sans code raccourcissent les délais de mise en œuvre de plusieurs trimestres à quelques semaines, rendant l'analytique avancée accessible aux équipes non techniques. À mesure que le retour sur les dépenses publicitaires devient la métrique étoile du Nord, les entreprises qui opérationnalisent l'analytique connaissent des cycles d'approbation budgétaire plus rapides et une vélocité de campagne plus élevée.

Adoption de la technologie cloud et du Big Data

L'infrastructure cloud élastique est devenue la solution par défaut pour les charges de travail martech, avec 71 % des entreprises ayant migré au moins un processus d'analytique marketing vers le cloud en 2024, contre 58 % en 2023. Les lacs de données cloud ingèrent des événements en continu provenant du web, des appareils mobiles et des points de vente, puis exécutent des modèles d'apprentissage automatique qui créent des micro-segments en temps réel. Des partenariats tels que l'intégration de Snowflake avec Adobe Experience Platform permettent l'activation des données de première partie sans duplication du stockage, réduisant la latence et les coûts. Des moteurs open source comme Apache Spark alimentent désormais le traitement incrémental qui met à jour les profils en quelques secondes plutôt qu'en traitements nocturnes. Ces avancées architecturales se traduisent par une expérimentation agile et des boucles de rétroaction plus rapides.

Prolifération des canaux de médias sociaux

Les interfaces de programmation d'applications (API) en boucle fermée de TikTok, Meta et LinkedIn contournent les cookies de navigateur et fournissent une attribution déterministe, restaurant la confiance des spécialistes marketing dans les dépenses liées aux médias sociaux. À mesure que les vidéos courtes et les collaborations avec des influenceurs arrivent à maturité, les marques ont besoin de métriques granulaires couvrant la portée, l'engagement et la conversion. La transmission d'événements côté serveur améliore les taux de correspondance même lorsque les utilisateurs bloquent les scripts de suivi, permettant aux annonceurs d'optimiser les variantes créatives en quasi-temps réel. L'essor des économies de créateurs pousse davantage les entreprises à synthétiser les données de plateforme avec des identifiants clients de première partie, approfondissant la demande de pipelines d'analytique adaptables.

Accent réglementaire croissant sur les stratégies de données de première partie

Dix-neuf États ont adopté des lois sur les données des consommateurs d'ici 2024, chacune imposant des règles distinctes en matière de consentement, de suppression et d'exclusion. La loi californienne sur les droits à la confidentialité (California's Privacy Rights Act) exige le respect des signaux d'exclusion basés sur le navigateur, imposant des pipelines de données serveur à serveur respectant les frontières juridictionnelles. Par conséquent, 68 % des annonceurs américains ont priorisé l'infrastructure de données de première partie en 2024, investissant dans la gestion du consentement, la résolution d'identité et les plateformes de données clients. Les marques qui consolident les interactions issues de la gestion de la relation client, du commerce et des services obtiennent des taux de correspondance plus élevés, améliorant l'adressabilité des audiences tout en maintenant la conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre et problèmes d'intégration des systèmes | -1.8% | National, aigu dans les entreprises du marché intermédiaire disposant d'infrastructures héritées | Court terme (≤ 2 ans) |

| Disponibilité d'outils open source riches en fonctionnalités | -0.9% | National, concentré dans les secteurs technologiques et les startups | Moyen terme (2-4 ans) |

| Multiplication des lois étatiques de protection des données des consommateurs | -1.4% | National, piloté par la Californie, la Virginie, le Colorado, le Connecticut et l'Utah | Moyen terme (2-4 ans) |

| Pénurie de talents en analytique avancée et en ingénierie des données | -1.6% | National, plus sévère dans les régions du Midwest et du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de mise en œuvre et problèmes d'intégration des systèmes

Le déploiement d'une solution d'analytique complète nécessite des licences logicielles, des ressources cloud, de l'ingénierie des données et une gestion du changement. Les entreprises du marché intermédiaire gèrent souvent plus de 90 applications marketing, ce qui crée des schémas fragmentés et des identifiants clients en double qui gonflent le travail nécessaire à l'intégration. Les dépenses cloud peuvent également dépasser les projections à mesure que les volumes de données augmentent, incitant les équipes financières à réexaminer le coût total de possession. Les fournisseurs répondent désormais avec des services gérés groupés, des tarifications à la consommation et des connecteurs préconfigurés, mais l'effort initial retarde encore le délai d'obtention d'informations pour les acheteurs aux ressources limitées.

Multiplication des lois étatiques de protection des données des consommateurs

L'absence de législation fédérale sur la confidentialité a produit un patchwork de règles définissant différemment la « vente », le « partage » et la « publicité ciblée » selon les États. Les entreprises doivent intégrer une logique juridictionnelle qui déclenche des flux de consentement uniques en fonction de la localisation de l'utilisateur, augmentant la complexité technique et le risque de conformité. La nécessité d'auditer l'utilisation des données par les fournisseurs et d'honorer les demandes de suppression dans un délai de 30 jours ajoute une charge opérationnelle. Les plateformes intègrent désormais des vérifications de consentement dans l'activation des audiences, mais la suppression des enregistrements des utilisateurs ayant exercé leur droit d'exclusion réduit la taille de l'audience accessible et peut nuire à la précision de la mesure cross-canal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : l'infrastructure cloud consolide son avance

La taille du marché de l'analytique marketing aux États-Unis pour le déploiement cloud s'élevait à 3,73 milliards USD en 2025 et devrait progresser à un TCAC de 13,74 %, consolidant sa domination sur les alternatives sur site. Le cloud a capté 70,88 % de la part de marché de l'analytique marketing aux États-Unis en 2025, reflétant la préférence des entreprises pour la capacité élastique, les mises à jour automatiques de fonctionnalités et la facturation à l'usage. Les économies réalisées en évitant les cycles de renouvellement du matériel et les frais généraux des centres de données orientent davantage les investissements vers l'infrastructure en tant que service.

Les principaux fournisseurs proposent désormais des environnements conformes à la loi HIPAA, des autorisations FedRAMP et des attestations SOC 2 Type II, donnant aux équipes de conformité la confiance nécessaire pour migrer les charges de travail réglementées. Même les secteurs hautement réglementés testent des architectures hybrides qui conservent les données sensibles sur site tout en déchargeant les analyses à forte intensité de calcul vers le cloud. Les services d'apprentissage automatique intégrés dans le même environnement réduisent les coûts de déplacement des données et accélèrent le déploiement des modèles, un avantage qui résonne auprès des entreprises du marché intermédiaire manquant d'effectifs en science des données.

Par type d'analytique : les modèles prescriptifs passent au premier plan

L'analytique prédictive a maintenu la plus grande part de la taille du marché de l'analytique marketing aux États-Unis à 1,81 milliard USD en 2025, soit une part de 34,35 % en 2025. L'analytique prescriptive, cependant, se développe à un TCAC de 13,28 %, reflétant l'appétit des spécialistes marketing pour des recommandations automatisées de prochaine meilleure action qui comblent l'écart entre l'insight et l'activation. Les moteurs prescriptifs évaluent les permutations d'horaires d'envoi, de valeurs d'offres et de variantes créatives, puis déclenchent l'action à plus fort rendement en temps réel.

Les outils AutoML intégrés dans les plateformes cloud automatisent l'ingénierie des caractéristiques et l'ajustement des modèles, démocratisant l'accès pour les équipes disposant de ressources limitées en science des données. L'analytique diagnostique et descriptive reste un prérequis pour les rapports de direction, mais leur nature réactive limite l'impact stratégique. À mesure que la prise de décision algorithmique imprègne les opérations quotidiennes, les processus de gouvernance autour de l'explicabilité et de la revue des biais deviennent standard, en particulier dans les cas d'usage des services financiers et de la santé.

Par application : l'analytique des médias sociaux maintient une croissance à deux chiffres

L'analytique des médias sociaux représentait 1,52 milliard USD de la taille du marché de l'analytique marketing aux États-Unis en 2025 et est en voie d'atteindre un TCAC de 12,98 % jusqu'en 2031. Les API en boucle fermée de Meta, TikTok et LinkedIn permettent désormais d'envoyer des identifiants de première partie hachés côté serveur, améliorant la précision de la correspondance même lorsque les cookies sont bloqués. Les marques nouvellement confiantes dans la mesure post-confidentialité réallouent leur budget vers les collaborations avec des influenceurs et les publicités en format vidéo court.

L'analytique des e-mails suit de près, portée par l'optimisation prédictive des heures d'envoi et les recommandations de contenu qui augmentent les taux d'ouverture et de clics. L'analytique du marketing de contenu axée sur la recherche organique et les performances de leadership éclairé exploite le traitement du langage naturel pour évaluer le sentiment et la résonance des sujets. La mesure hors ligne reliant les visites en magasin aux expositions numériques gagne du terrain dans le commerce de détail omnicanal, bien que les règles de confidentialité des États contraignent certaines techniques basées sur la localisation, favorisant une adoption plus large de la collecte de données axée sur le consentement.

Par utilisateur final : la santé accélère, le commerce de détail conserve la couronne

Le commerce de détail représentait 22,19 % de la part de marché de l'analytique marketing aux États-Unis en 2025, s'appuyant sur l'analytique pour réduire les coûts d'acquisition et synchroniser les promotions sur les points de contact web, mobiles et en magasin. La santé, bien que plus petite en termes absolus, croît au rythme le plus rapide avec un TCAC de 13,12 %, les prestataires exploitant les portails patients et les plateformes de télésanté qui génèrent des données comportementales adaptées à la personnalisation. Les règles HIPAA exigent un consentement rigoureux et une dé-identification, de sorte que les fournisseurs proposent des paramètres de configuration qui isolent les informations de santé protégées dans des enclaves sécurisées.

Les entreprises du secteur BFSI adoptent l'analytique pour améliorer l'acquisition de cartes de crédit et la croissance des dépôts, mais les équipes de conformité vérifient les algorithmes pour le respect des règles de prêt équitable. L'éducation, la fabrication et le voyage exploitent chacun l'analytique pour affiner les entonnoirs d'inscription, les programmes partenaires et la tarification dynamique, respectivement. La dynamique transversale souligne comment le marché de l'analytique marketing aux États-Unis continue d'élargir son empreinte au-delà des pionniers du numérique.

Analyse géographique

Les États de la Côte Ouest dominent l'adoption en raison de la densité des sièges sociaux technologiques en Californie et dans l'État de Washington. L'exposition précoce à la loi californienne sur la confidentialité des consommateurs (California Consumer Privacy Act) a poussé les entreprises à développer des cadres de données de première partie en avance sur leurs pairs, renforçant l'avantage concurrentiel de la région dans la mesure sans cookies. Des fournisseurs d'analytique produit tels que Amplitude et Mixpanel prospèrent ici, au service des entreprises de logiciels en tant que service qui exigent des informations granulaires sur les entonnoirs.

Le Nord-Est suit, porté par la concentration de systèmes bancaires, d'assurance et de santé à New York. Les institutions financières déploient des analyses respectant le consentement qui auditent les décisions algorithmiques et consignent la traçabilité des données, répondant aux attentes des examinateurs. Les hôpitaux de la région de Boston utilisent des plateformes d'engagement qui respectent la loi HIPAA tout en personnalisant les rappels de rendez-vous et le contenu de bien-être.

Les entreprises du Sud et du Midwest accélèrent leurs investissements alors que les chaînes de commerce de détail dont le siège est au Texas et en Géorgie unifient les flux de données en magasin et de commerce électronique. Les clusters industriels de l'Illinois et de l'Ohio intègrent l'analytique des canaux partenaires pour prévoir la demande des distributeurs, bien que les pénuries de talents ralentissent l'adoption par rapport aux pôles côtiers. Des États tels que la Virginie, le Colorado et l'Utah appliquent des dispositions de confidentialité uniques, obligeant les entreprises opérant à l'échelle nationale à mettre en œuvre le protocole le plus strict dans toutes les géographies pour éviter la non-conformité.

Paysage concurrentiel

Le marché de l'analytique marketing aux États-Unis équilibre les fournisseurs de plateformes établis et les spécialistes agiles. Adobe, Salesforce, Microsoft, Oracle et IBM vendent en complément des modules d'analytique dans leurs portefeuilles existants de gestion de la relation client, de commerce et de contenu, simplifiant les achats pour les marques mondiales. Le Copilot de Microsoft permet aux spécialistes marketing de créer des segments via le langage naturel, tandis que GenStudio d'Adobe produit automatiquement des contenus créatifs conformes aux normes de la marque.

La part du marché intermédiaire se déplace vers des spécialistes à tarification à la consommation tels que Amplitude, Mixpanel et Heap. Leurs modèles de données centrés sur les événements excellent pour les produits numériques où les parcours utilisateurs se déroulent dans des applications web ou mobiles. L'analytique sans code abaisse les barrières, permettant aux chefs de produit d'effectuer des analyses de cohortes sans SQL. Cependant, les acheteurs enterprise évaluent ces avantages par rapport aux préoccupations concernant la profondeur des fonctionnalités, le support mondial et la gouvernance.

Des opportunités inexploitées émergent dans l'analytique préservant la confidentialité. Des techniques telles que la confidentialité différentielle et l'apprentissage fédéré restent naissantes mais promettent des informations conformes inter-marques sans échange de données brutes. Les fournisseurs se précipitent également pour intégrer une orchestration à faible code qui envoie automatiquement les informations vers les réseaux publicitaires et les services d'e-mail, ce qui est essentiel pour les spécialistes marketing manquant de ressources techniques. À mesure que la pénurie de talents persiste, la facilité de déploiement et la maintenance automatisée des modèles distingueront de plus en plus les leaders des retardataires.

Leaders du secteur de l'analytique marketing aux États-Unis

IBM Corporation

Microsoft Corporation

Oracle Corporation

Salesforce Inc.

Adobe Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Microsoft a permis à l'IA Copilot de générer automatiquement des hypothèses de test pour les campagnes d'e-mail dans Dynamics 365 Customer Insights.

- Octobre 2024 : Microsoft a étendu les capacités de l'IA Copilot dans Dynamics 365, permettant la création de segments en langage naturel et l'orchestration des parcours.

- Septembre 2024 : Salesforce a dévoilé Agentforce, une plateforme d'agents IA intégrée à Data Cloud pour automatiser les flux de travail marketing en plusieurs étapes.

- Juin 2024 : Adobe a introduit GenStudio, une application d'IA générative qui rédige des textes d'e-mail, des publications sur les médias sociaux et des publicités display tout en garantissant la conformité de la marque.

Périmètre du rapport sur le marché de l'analytique marketing aux États-Unis

Les logiciels d'analytique marketing aident une entreprise à suivre les données relatives aux leads de trafic et aux ventes. La mise en œuvre de l'analytique marketing aide la personne concernée à comparer divers canaux d'exploitation, tels que les médias sociaux par rapport aux blogs ou au marketing par e-mail. Ces analyses aident également à diagnostiquer les difficultés rencontrées dans un canal particulier et les étapes tactiques nécessaires pour améliorer la situation.

Le rapport sur le marché de l'analytique marketing aux États-Unis est segmenté par déploiement (cloud et sur site), type d'analytique (analytique descriptive, analytique diagnostique, analytique prédictive et analytique prescriptive), application (marketing en ligne, marketing par e-mail, marketing de contenu, marketing sur les médias sociaux et autres applications), utilisateur final (commerce de détail, services bancaires, financiers et d'assurance, éducation, santé, fabrication, voyage et hôtellerie, et autres utilisateurs finaux) et géographie (Nord-Est, Midwest, Sud et Ouest). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Analytique descriptive |

| Analytique diagnostique |

| Analytique prédictive |

| Analytique prescriptive |

| Marketing en ligne |

| Marketing par e-mail |

| Marketing de contenu |

| Marketing sur les médias sociaux |

| Autres applications |

| Commerce de détail |

| Services bancaires, financiers et d'assurance |

| Éducation |

| Santé |

| Fabrication |

| Voyage et hôtellerie |

| Autres utilisateurs finaux |

| Par déploiement | Cloud |

| Sur site | |

| Par type d'analytique | Analytique descriptive |

| Analytique diagnostique | |

| Analytique prédictive | |

| Analytique prescriptive | |

| Par application | Marketing en ligne |

| Marketing par e-mail | |

| Marketing de contenu | |

| Marketing sur les médias sociaux | |

| Autres applications | |

| Par utilisateur final | Commerce de détail |

| Services bancaires, financiers et d'assurance | |

| Éducation | |

| Santé | |

| Fabrication | |

| Voyage et hôtellerie | |

| Autres utilisateurs finaux |

Questions clés auxquelles répond le rapport

Quelle était la valeur du marché de l'analytique marketing aux États-Unis en 2026 ?

Il a atteint 5,92 milliards USD et devrait progresser jusqu'à 10,67 milliards USD d'ici 2031 à un TCAC de 12,54 %.

Quel modèle de déploiement domine les dépenses ?

Le déploiement cloud était en tête avec une part de 70,88 % en 2025 et se développe à un TCAC de 13,74 % alors que les entreprises migrent depuis les infrastructures sur site.

Quel domaine d'application se développe le plus rapidement ?

L'analytique des médias sociaux croît à un TCAC de 12,98 % alors que les plateformes fournissent des API côté serveur pour une attribution précise.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les portails patients et la télésanté génèrent de riches données comportementales, et les fournisseurs proposent des solutions conformes à la loi HIPAA, poussant la santé à un TCAC de 13,12 %.

Comment les lois étatiques sur la confidentialité affectent-elles les stratégies d'analytique ?

Un patchwork de 19 lois oblige les entreprises à adopter des cadres de données de première partie et des systèmes de gestion du consentement pour rester en conformité.

Quel rôle joue l'IA dans la différenciation des fournisseurs ?

Les plateformes leaders intègrent l'IA générative et prescriptive pour automatiser la création de contenu, la segmentation et l'orchestration de la prochaine meilleure action, réduisant l'effort manuel.

Dernière mise à jour de la page le: