Taille et part du marché des services managés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

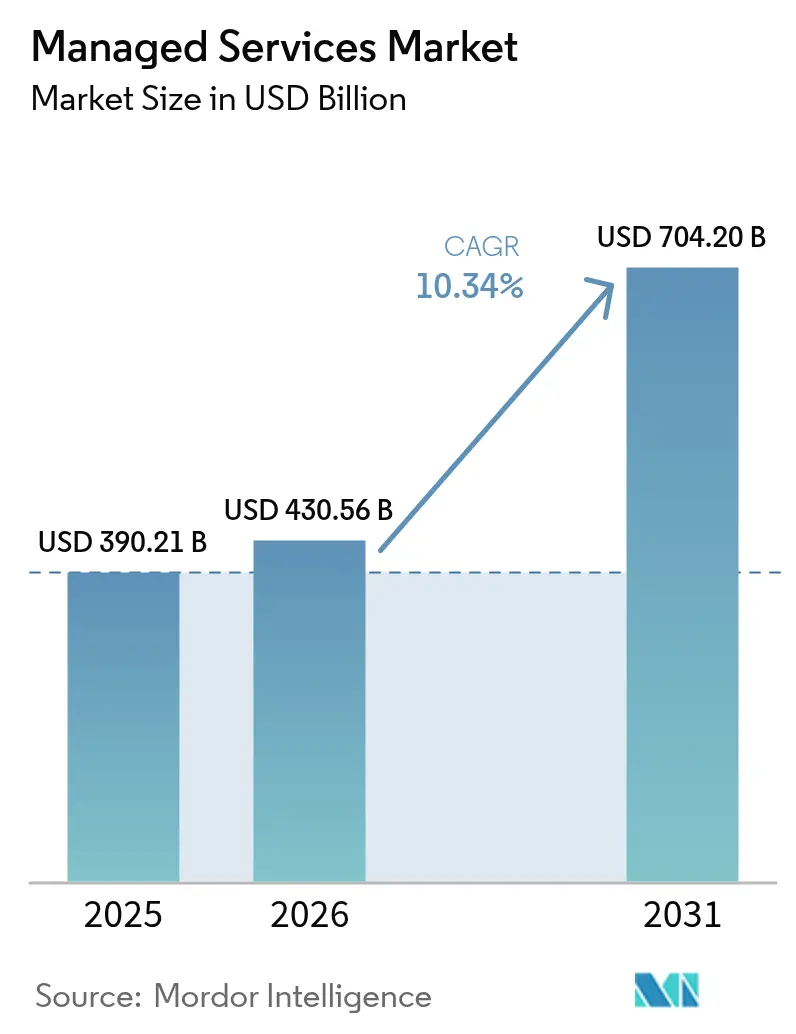

| Taille du Marché (2026) | 430.56 Milliards de dollars |

| Taille du Marché (2031) | 704.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services managés par Mordor Intelligence

La taille du marché des services managés en 2026 est estimée à 430,56 milliards USD, en progression par rapport à la valeur de 2025 de 390,21 milliards USD, avec des projections pour 2031 indiquant 704,2 milliards USD, croissant à un TCAC de 10,34 % sur la période 2026-2031. Cette forte croissance reflète le virage des entreprises vers l'externalisation des opérations informatiques alors qu'elles jonglent avec la complexité du cloud hybride, la montée des cybermenaces et un examen budgétaire permanent. Les modèles de prestation centrés sur le cloud, l'adoption plus large de l'IA et les pressions réglementaires reconfigurent les offres des prestataires, tandis que la différenciation concurrentielle repose désormais sur l'automatisation intelligente et l'expertise sectorielle. L'externalisation stratégique est passée d'une simple réduction des coûts à un pilier central de la transformation numérique, accélérant les investissements des prestataires dans les centres d'opérations de sécurité, les outils d'orchestration multi-cloud et les plateformes de gestion de la périphérie. L'activité de fusions-acquisitions souligne l'attrait de la taille, les prestataires poursuivant une croissance inorganique pour combler les lacunes technologiques et élargir leur portée géographique.

Principaux enseignements du rapport

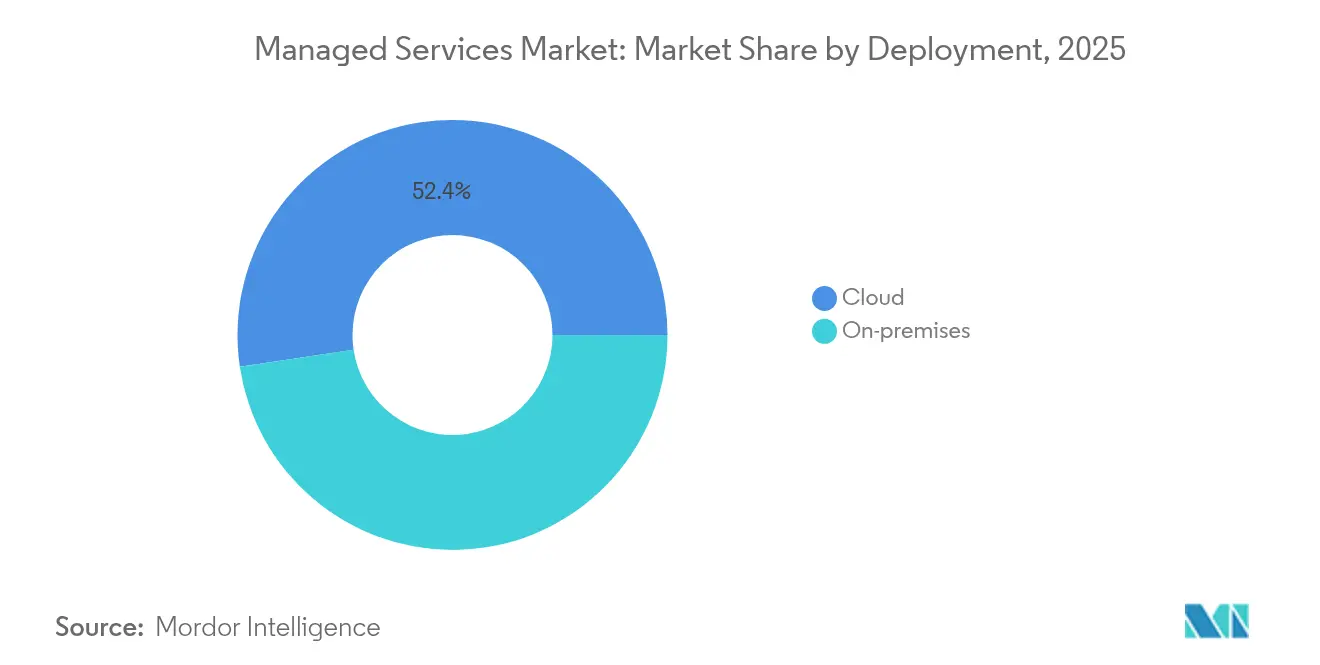

- Par déploiement, les modèles cloud ont dominé avec une part de revenus de 52,35 % en 2025, tandis que le cloud hybride devrait enregistrer un TCAC de 11,92 % jusqu'en 2031.

- Par type de service, les services d'infrastructure managée ont représenté 38,40 % de la part du marché des services managés en 2025, tandis que les services de sécurité managée progressent à un TCAC de 11,72 % jusqu'en 2031.

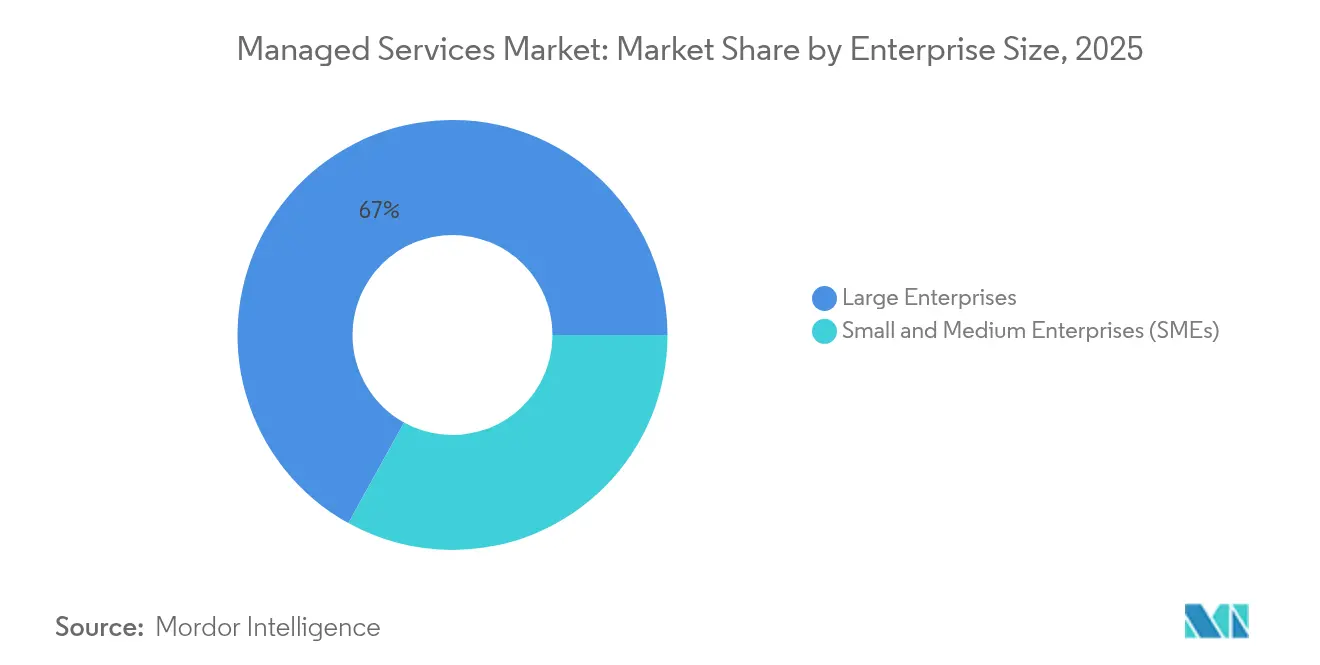

- Par taille d'entreprise, les grandes entreprises détenaient 66,95 % de la taille du marché des services managés en 2025, mais les petites et moyennes entreprises devraient croître à un TCAC de 10,41 % entre 2026 et 2031.

- Par secteur d'utilisation final, le BFSI a capturé 34,10 % de la part des revenus en 2025 ; le secteur de la santé devrait se développer à un TCAC de 11,03 % jusqu'en 2031.

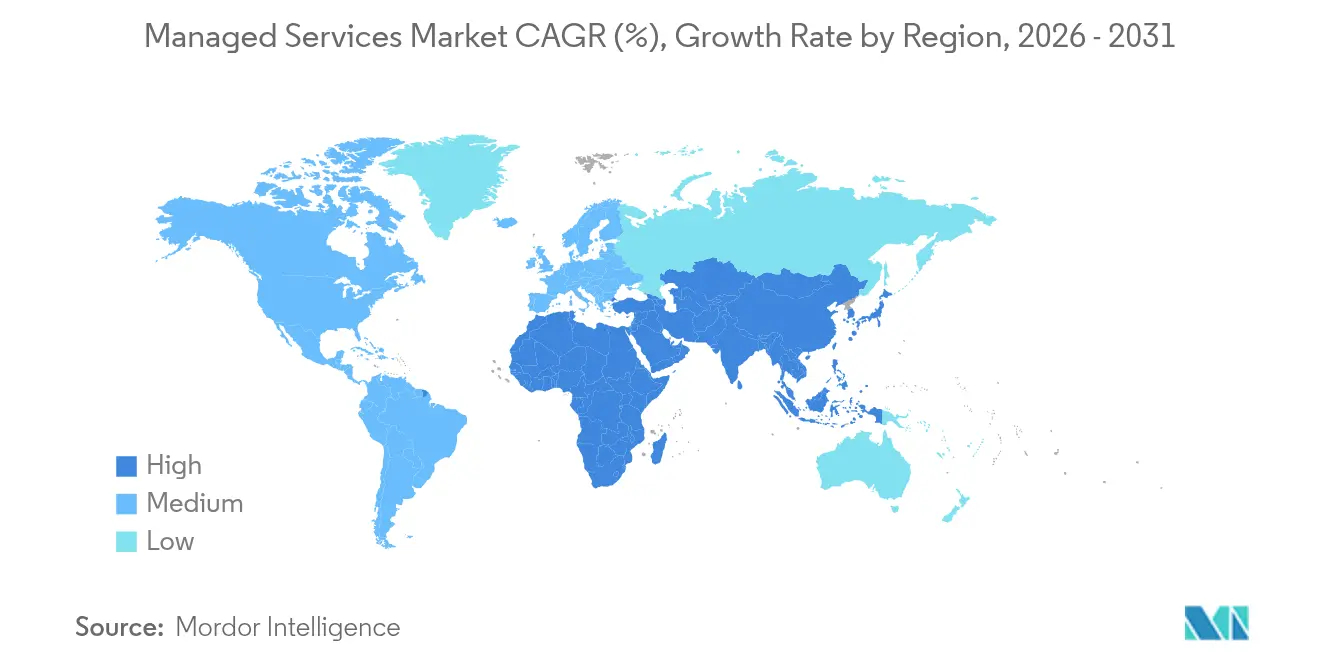

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 32,40 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 11,28 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services managés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des modèles d'exploitation en cloud hybride | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pression d'optimisation des coûts sur les budgets informatiques des entreprises | +2.1% | Mondial, particulièrement prononcé en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Augmentation du volume des cybermenaces et des mandats de conformité | +1.9% | Mondial, avec un impact accru dans le BFSI et la santé | Long terme (≥ 4 ans) |

| Déploiements de l'informatique en périphérie exigeant des services managés à distance | +1.4% | Cœur Asie-Pacifique, débordement vers le MEA et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Prérequis de la cyberassurance pour la détection et la réponse managées 24h/24 et 7j/7 | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations sur la durabilité et l'informatique verte stimulant la gestion de l'alimentation et du refroidissement | +0.8% | UE en tête, avec adoption en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La complexité du cloud hybride stimule l'adoption des services managés

Les architectures en cloud hybride combinent des environnements sur site, privés et multi-cloud publics, élevant la complexité opérationnelle que les équipes internes peinent à maîtriser. Des initiatives réglementaires telles que la frontière de données UE de Microsoft imposent un traitement localisé des données, poussant les entreprises vers des prestataires capables de garantir la conformité, la portabilité et des politiques de sécurité unifiées.[1]Microsoft, "Frontière de données UE désormais disponible," microsoft.comLa portabilité transparente des charges de travail et l'application des politiques en temps réel dans des environnements distribués cimentent la demande à long terme pour les offres d'infrastructure et de sécurité managées.

Les pressions d'optimisation des coûts accélèrent les décisions d'externalisation

La pression persistante sur les marges transforme les frais généraux informatiques fixes en poste de dépenses variable grâce aux services managés. De grands contrats de transformation, tels que le contrat Cloud One de 1,6 milliard USD d'Accenture avec l'armée de l'air américaine, illustrent comment les entreprises considèrent l'externalisation comme stratégique et non simplement tactique.[2]Accenture, "Accenture Federal Services remporte un ordre de mission Cloud One de 1,6 milliard USD," accenture.com Les prestataires regroupent l'automatisation, les outils d'IA et des viviers de talents certifiés, permettant aux acheteurs d'éviter les dépenses en capital initiales tout en accédant aux capacités émergentes.

L'évolution des menaces en cybersécurité exige des capacités de réponse spécialisées

Les menaces persistantes avancées, les variantes de rançongiciels et les mandats stricts de divulgation nécessitent une surveillance 24h/24 et 7j/7, une veille sur les menaces et des actions de confinement rapides. Les prestataires dotés de centres d'opérations de sécurité dédiés et d'analyses pilotées par l'IA attirent les entreprises qui font désormais face à des clauses de cyberassurance imposant la détection et la réponse managées. Cette évolution souligne pourquoi les services de sécurité managée constituent le segment à la croissance la plus rapide du marché des services managés.

L'expansion de l'informatique en périphérie crée des exigences de gestion à distance

Les entreprises manufacturières, de distribution et de télécommunications déploient des nœuds périphériques loin des centres de données. Les alliances de Dell avec Ericsson et Nokia illustrent comment les prestataires proposent la surveillance à distance, les mises à jour par voie hertzienne et la maintenance prédictive pour maintenir les actifs dispersés en ligne.[3]Dell Technologies, "Dell, Ericsson, Nokia s'associent pour l'innovation en périphérie," delltechnologies.com Cette tendance accroît la demande de services managés capables de surveiller des milliers de micro-sites sans personnel local.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations persistantes sur la souveraineté des données et la vie privée | -1.8% | UE en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Défis d'intégration multi-fournisseurs et d'interopérabilité avec les systèmes hérités | -1.4% | Mondial, particulièrement prononcé dans les grandes entreprises | Moyen terme (2 à 4 ans) |

| Risque de dépendance fournisseur et coûts de sortie élevés des contrats MSP à long terme | -1.1% | Mondial, avec une préoccupation accrue en Amérique du Nord | Court terme (≤ 2 ans) |

| Pénuries de talents au sein des MSP limitant l'évolutivité de la qualité de service | -0.9% | Mondial, plus sévère en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations sur la souveraineté des données contraignent les modèles de prestation de services

Les mandats exigeant un traitement localisé obligent les prestataires à dupliquer l'infrastructure dans chaque juridiction, réduisant les économies d'échelle et compliquant la prestation mondiale. La frontière de données UE de Microsoft illustre les frais généraux supplémentaires en capital et en exploitation que les prestataires doivent absorber pour servir des clients multi-régions.

Les préoccupations liées à la dépendance fournisseur limitent les engagements à long terme

Les entreprises craignent les coûts de migration liés aux outils propriétaires et aux flux de travail personnalisés intégrés dans des contrats de longue durée. Les acheteurs exigent de plus en plus des catalogues de services modulaires, des API ouvertes et une flexibilité de résiliation, poussant les prestataires à repenser leurs conditions tarifaires et contractuelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : les modèles cloud stimulent l'évolution du marché

Le déploiement cloud détenait 52,35 % de la part du marché des services managés en 2025 et élargit son avance alors que le cloud hybride affiche un TCAC de 11,92 % jusqu'en 2031. La capacité à provisionner des ressources à la demande, à se conformer aux réglementations sur les données et à intégrer les charges de travail périphériques explique pourquoi les entreprises migrent depuis les modèles sur site. Les alliances avec les hyperscalers, comme l'engagement d'Accenture sur Cloud One, montrent comment la co-innovation peut débloquer de grands contrats pluriannuels.

Le marché des services managés bénéficie du fait que le déploiement cloud permet aux prestataires de mutualiser l'infrastructure, d'automatiser les correctifs et de déployer l'optimisation des coûts pilotée par l'IA à grande échelle. Le cloud privé reste pertinent pour les secteurs sensibles aux données, tandis que les services sur site persistent pour les charges de travail héritées difficiles à refactoriser. Les prestataires maîtrisant l'orchestration multi-cloud et le reporting FinOps sont les mieux positionnés pour capter les nouvelles dépenses.

Par type de service : l'infrastructure et la sécurité mènent la croissance

Les services d'infrastructure managée ont représenté 38,40 % des revenus en 2025, reflétant le besoin fondamental de maintenir en fonctionnement des parcs hétérogènes. Pourtant, les services de sécurité managée mènent la croissance avec un TCAC de 11,72 %, reflétant la préoccupation au niveau des conseils d'administration face aux rançongiciels et aux amendes de conformité. La chasse aux menaces assistée par l'IA, les déploiements de confiance zéro et le confinement automatisé des incidents distinguent les acteurs gagnants.

La taille du marché des services managés pour les offres de sécurité devrait s'accélérer à mesure que les assureurs en cyberassurance resserrent leurs critères de souscription. Les prestataires regroupent le SOC en tant que service avec le reporting de conformité et les exercices de simulation, créant des revenus récurrents à haute marge. Les services réseau et de communication bénéficient des déploiements 5G, tandis que les produits de gestion de l'énergie des centres de données s'appuient sur les mandats de durabilité.

Par taille d'entreprise : l'adoption par les PME s'accélère

Les grandes entreprises ont représenté 66,95 % des revenus de 2025, mais l'adoption par les PME croît plus rapidement à un TCAC de 10,41 % alors que les offres packagées atteignent des niveaux de prix allant de 99 à 250 USD par utilisateur et par mois. Les offres groupées standardisées couvrant la gestion des terminaux, la sauvegarde et l'accès au SOC suppriment les barrières à l'entrée.

Le marché des services managés se transforme en un jeu de volumes, les prestataires investissant dans des portails en libre-service et des chatbots IA pour soutenir efficacement des milliers de clients plus petits. Les acheteurs PME valorisent des coûts mensuels prévisibles et une conformité clé en main plutôt qu'une personnalisation sur mesure, récompensant les prestataires capables de délivrer à grande échelle sans sacrifier la qualité de service.

Par secteur d'utilisation final : leadership du BFSI avec accélération de la santé

Le BFSI détenait 34,10 % des revenus en 2025, soutenu par des lois strictes sur la protection des données et des plateformes de paiement en temps réel. L'accent du secteur sur les opérations sans interruption stimule la demande de résilience avancée et de reporting des risques. La santé, cependant, affiche un TCAC de 11,03 % alors que la télésanté, les dossiers de santé électroniques et la sécurité des dispositifs créent des lacunes d'expertise aiguës.

La part du marché des services managés dans la santé est appelée à augmenter à mesure que les gouvernements financent des programmes d'hôpitaux numériques et imposent des divulgations strictes en cas de violation. Les prestataires proposant des architectures conformes à la HIPAA, la surveillance de l'IoT clinique et l'analyse des données patients acquièrent un avantage concurrentiel. La fabrication et la distribution accélèrent également leur adoption pour soutenir les initiatives Industrie 4.0 et de commerce unifié.

Analyse géographique

L'Amérique du Nord a conservé 32,40 % de la part des revenus en 2025, portée par la migration précoce vers le cloud, les réglementations en matière de cybersécurité et les dépenses informatiques élevées. Des programmes fédéraux tels que Cloud One de l'armée de l'air américaine créent une visibilité pour les grands contrats de services managés. Les clients du BFSI et de la santé continuent d'ancrer la demande, et les prestataires utilisent la région comme tremplin pour les pilotes d'IA et de périphérie.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,28 % jusqu'en 2031. Les modernisations industrielles de la Chine, la poussée de l'infrastructure publique numérique de l'Inde et la modernisation des installations vieillissantes du Japon orientent les dépenses vers des prestataires capables de faire le pont entre les charges de travail héritées et le cloud. Les hyperscalers s'associent aux MSP locaux pour répondre aux exigences de cloud souverain, tandis que les gouvernements de l'ASEAN adoptent des mandats axés sur le cloud qui raccourcissent les cycles de vente.

L'Europe affiche une expansion régulière alors que le RGPD, la loi sur la résilience opérationnelle numérique et les règles de durabilité accroissent la complexité de la conformité. L'Allemagne stimule les services managés pour l'Industrie 4.0, le Royaume-Uni s'appuie sur les MSP pour la réglementation financière post-Brexit, et la France met l'accent sur les cadres de cloud souverain. Les prestataires se différencient par des centres de données localisés et un approvisionnement en énergie verte pour atteindre les objectifs environnementaux. Le Moyen-Orient et l'Afrique restent naissants mais croissent rapidement grâce aux projets de villes intelligentes et d'e-gouvernement.

Paysage concurrentiel

La concurrence s'intensifie alors que les intégrateurs de systèmes mondiaux, les hyperscalers et les MSP spécialisés se disputent les parts de portefeuille. La consolidation a atteint 182 transactions au deuxième trimestre 2024, les acquéreurs recherchant une profondeur en IA, en sécurité et en verticales sectorielles. La taille compte, mais les spécialistes de niche prospèrent en se concentrant sur des micro-verticales à forte croissance telles que la surveillance des énergies renouvelables ou la sécurité de l'IoT clinique.

L'investissement technologique crée des avantages concurrentiels. Accenture a constitué un pipeline d'IA générative de 450 millions USD qui automatise la remédiation du code et la conformité des politiques, améliorant les marges de prestation et les résultats clients. Dell s'aligne avec Ericsson et Nokia pour intégrer l'orchestration périphérique dans les déploiements 5G, tandis qu'IBM dévoile des suites de surveillance des énergies renouvelables qui fusionnent les données OT et IT pour la gouvernance de la durabilité.

Les écosystèmes de partenaires influencent les gains de parts. Les prestataires disposant de certifications hyperscaler solides obtiennent des opportunités de co-vente et des financements préférentiels. D'autres misent sur l'automatisation open source et les outils FinOps pour réduire les coûts d'exploitation et répercuter les économies sur les clients. Les guerres de talents persistent, poussant les fournisseurs à investir dans des académies de formation et des centres de prestation mondiaux pour assurer un support évolutif 24h/24 et 7j/7.

Leaders du secteur des services managés

Fujitsu Ltd

Cisco Systems Inc.

IBM Corporation

AT&T Inc.

HP Development Company LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Accenture Federal Services a remporté un ordre de mission de 1,6 milliard USD pour améliorer l'environnement Cloud One de l'armée de l'air américaine, incluant la gouvernance financière automatisée.

- Mars 2025 : Arrow Electronics a lancé une plateforme d'IA pour les partenaires de distribution nord-américains, ajoutant des déploiements d'IA managée à son catalogue de sécurité et de cloud.

- Décembre 2024 : Accenture a affiché un chiffre d'affaires de 17,7 milliards USD au premier trimestre de l'exercice 2025, avec les services managés en hausse de 11 % à 8,6 milliards USD.

- Novembre 2024 : Dell a élargi ses collaborations 5G et périphérie avec Ericsson et Nokia pour renforcer les services de gestion périphérique.

Périmètre du rapport mondial sur le marché des services managés

Le service managé est la pratique consistant à externaliser de manière proactive certains processus et fonctions destinés à améliorer les opérations et à réduire les dépenses. Il simplifie les opérations informatiques, augmente la satisfaction des utilisateurs et améliore la qualité de service tout en réduisant les coûts d'exploitation. Les options de services managés vont de l'assistance post-démarrage à court terme aux opérations applicatives à long terme.

Le périmètre de l'étude comprend la segmentation par déploiement, type, taille d'entreprise, secteur d'utilisation final et géographie. Dans le cadre de la segmentation par type, le centre de données managé, la sécurité managée, les communications, le réseau, l'infrastructure et la mobilité ont été pris en compte. Les estimations du marché indiquent les revenus générés par les types de services managés susmentionnés dans diverses zones géographiques. L'impact de la COVID-19 a également été pris en compte pour l'estimation du marché et les projections futures.

Dans le cadre du secteur d'utilisation final, le BFSI, l'informatique et les télécommunications, la santé et l'hôtellerie, le divertissement et les médias, la distribution, la fabrication, le gouvernement et d'autres secteurs d'utilisation final ont été pris en compte. Le déploiement a été envisagé à travers des solutions sur site et de type cloud. La taille d'entreprise considérée comprend les petites et moyennes entreprises et les grandes entreprises. L'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient et l'Afrique ont été pris en compte dans la géographie.

Les tailles et prévisions du marché sont fournies en termes de valeur (milliards USD) pour tous les segments susmentionnés.

| Sur site | |

| Cloud | Cloud public |

| Cloud privé | |

| Cloud hybride |

| Centre de données managé |

| Sécurité managée |

| Communications managées |

| Réseau managé |

| Infrastructure managée |

| Mobilité managée |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Fabrication |

| Distribution et commerce électronique |

| Gouvernement et secteur public |

| Énergie et services publics |

| Médias et divertissement |

| Autres (éducation, organisations à but non lucratif) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par déploiement | Sur site | ||

| Cloud | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par type de service | Centre de données managé | ||

| Sécurité managée | |||

| Communications managées | |||

| Réseau managé | |||

| Infrastructure managée | |||

| Mobilité managée | |||

| Autres | |||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'utilisation final | BFSI | ||

| Informatique et télécommunications | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Distribution et commerce électronique | |||

| Gouvernement et secteur public | |||

| Énergie et services publics | |||

| Médias et divertissement | |||

| Autres (éducation, organisations à but non lucratif) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services managés ?

Le marché des services managés est évalué à 430,56 milliards USD en 2026.

À quelle vitesse le marché des services managés devrait-il croître ?

Il devrait atteindre 704,2 milliards USD d'ici 2031, ce qui correspond à un TCAC de 10,34 %.

Quel modèle de déploiement est le plus populaire dans les services managés ?

Les modèles de déploiement cloud dominent avec une part de 52,35 % en 2025, et le cloud hybride affiche la trajectoire de croissance la plus rapide.

Pourquoi les services de sécurité managée croissent-ils plus vite que les autres types de services ?

La montée des niveaux de cybermenaces et des mandats de conformité plus stricts nécessitent une surveillance 24h/24 et 7j/7 et une expertise spécialisée que la plupart des entreprises ne possèdent pas en interne.

Quelle région offre le plus fort potentiel de croissance pour les prestataires ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,28 % jusqu'en 2031 grâce à la transformation numérique rapide dans les secteurs de la fabrication, des services financiers et du secteur public.

Dernière mise à jour de la page le: