Taille et part du marché du service client

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Taille du Marché (2026) | 55.76 Milliards de dollars |

| Taille du Marché (2031) | 95.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du service client par Mordor Intelligence

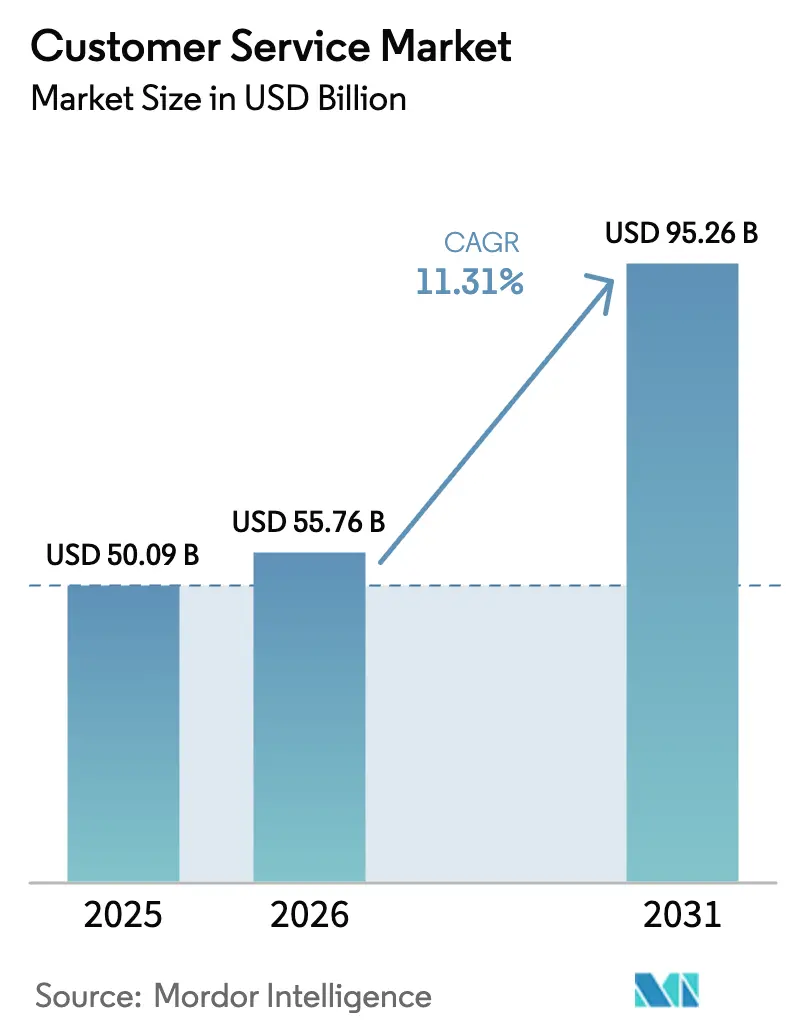

La taille du marché du service client était évaluée à 50,09 milliards USD en 2025 et devrait croître de 55,76 milliards USD en 2026 pour atteindre 95,26 milliards USD d'ici 2031, à un TCAC de 11,31 % au cours de la période de prévision (2026-2031). La croissance soutenue est liée au remplacement par les entreprises des centres de contact traditionnels par des solutions natives du cloud dotées d'intelligence artificielle, qui réduisent les coûts d'exploitation tout en améliorant la satisfaction client. Les marques grand public déploient désormais des assistants d'IA générative qui résolvent les requêtes courantes sans intervention humaine, libérant ainsi les agents pour se concentrer sur les problèmes complexes. Les leaders du secteur exploitent également des plateformes de données unifiées pour passer en toute fluidité entre les points de contact commerciaux, de service et marketing, créant ainsi une vue unique de chaque client. Parallèlement, les petites et moyennes entreprises (PME) adoptent des offres de Centre de contact en tant que service (CCaaS) par abonnement pour bénéficier de fonctionnalités de niveau entreprise sans lourdes dépenses en capital. Du côté de l'offre, des fusions et acquisitions avoisinant 10 milliards USD consolident les capacités en matière d'IA conversationnelle, d'analyse des sentiments et d'automatisation des flux de travail, accélérant les cycles d'innovation et intensifiant la pression concurrentielle.

Points clés du rapport

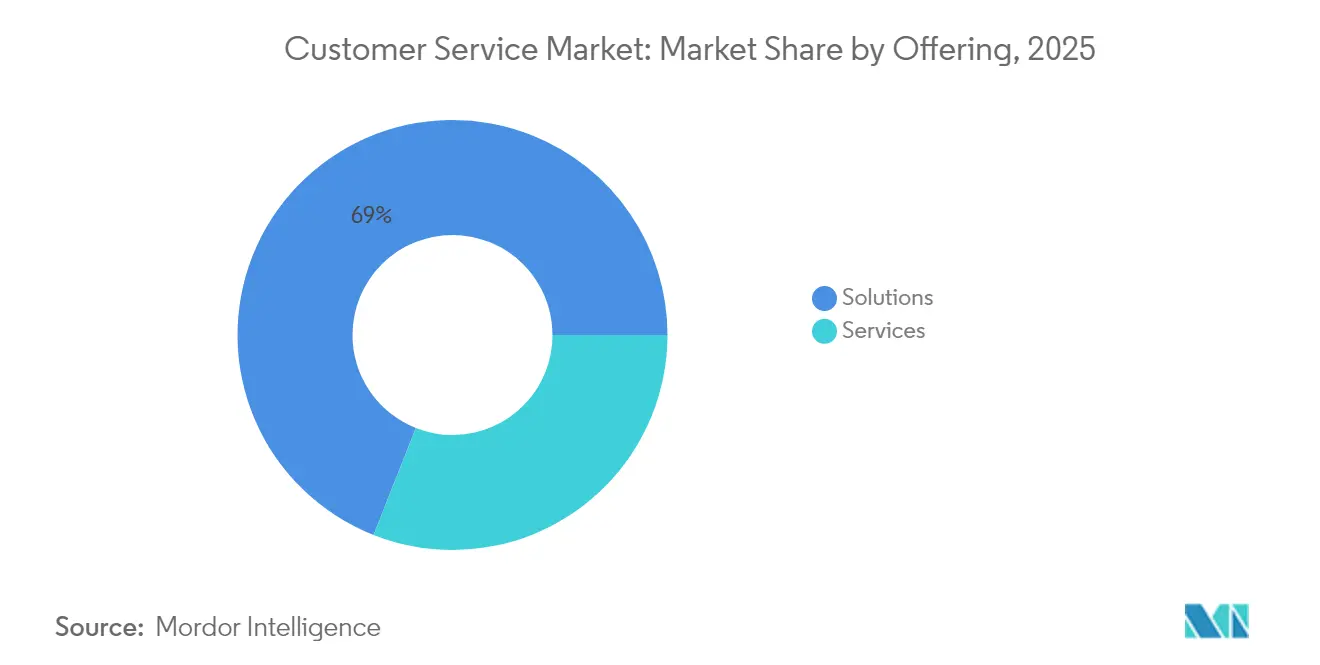

- Par offre, les solutions détenaient 69,02 % de la part du marché du service client en 2025, tandis que les services devraient croître à un TCAC de 12,05 % jusqu'en 2031.

- Par mode de déploiement, le segment cloud représentait 64,66 % de la taille du marché du service client en 2025 et devrait se développer à un TCAC de 12,96 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont dominé avec une part de revenus de 24,28 % en 2025, tandis que la santé devrait afficher le TCAC le plus élevé de 13,62 % d'ici 2031.

- Par taille d'entreprise des utilisateurs finaux, les grandes entreprises ont capté 58,86 % de la taille du marché du service client en 2025 ; les PME affichent le TCAC le plus élevé de 12,74 % jusqu'en 2031.

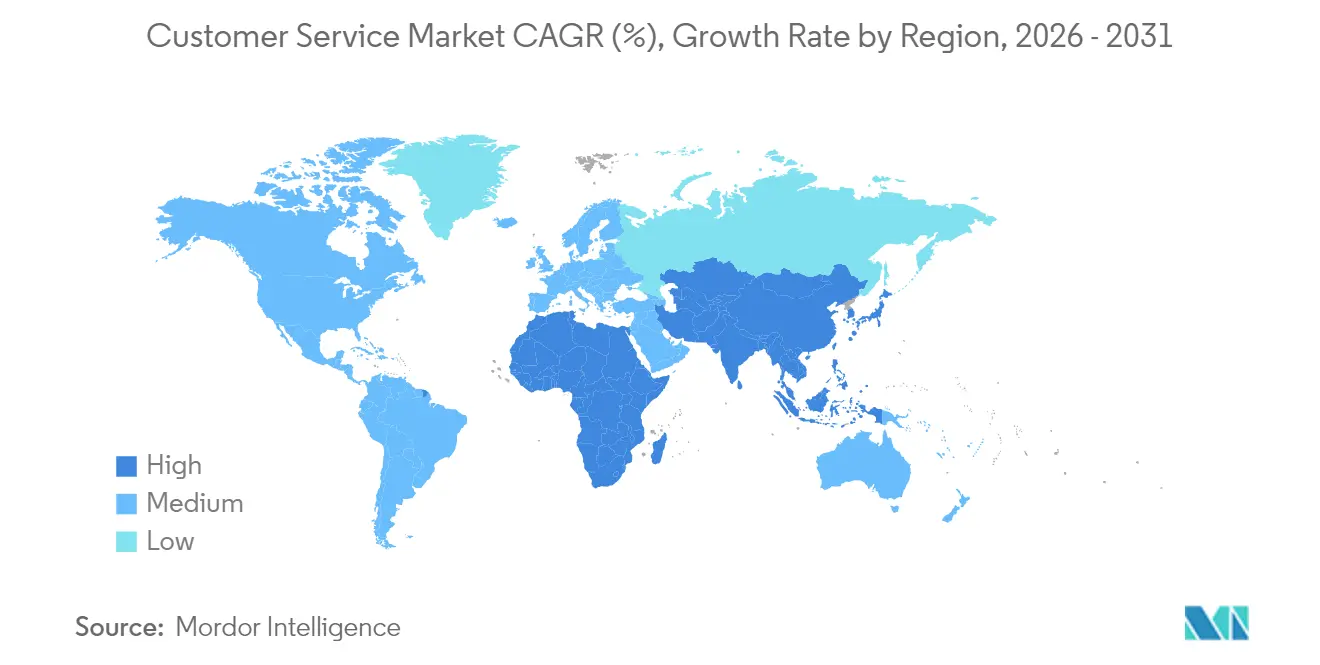

- Par géographie, l'Amérique du Nord a représenté 38,74 % de la part du marché du service client en 2025 ; l'Asie-Pacifique progresse à un TCAC de 13,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du service client

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation du libre-service améliorée par l'IA générative | +2.8% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Adoption du CCaaS natif du cloud par les PME | +2.1% | Mondial ; plus forte en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Convergence des plateformes CRM et de service client | +1.7% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Analyse des sentiments en temps réel pour un support proactif | +1.4% | Mondial ; porté par les segments entreprises | Court terme (≤ 2 ans) |

| Mandat de l'UE sur le « droit de parler à un humain » | +0.9% | UE en priorité ; répercussions mondiales | Long terme (≥ 4 ans) |

| Agents d'IA autonomes réduisant les coûts d'exploitation | +2.6% | Mondial ; concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Automatisation du libre-service améliorée par l'IA générative

L'assistant d'IA de Klarna a résolu 2,3 millions de conversations lors de son premier mois, démontrant comment les moteurs de traitement du langage naturel gèrent l'échelle sans perte de performance [1]Klarna Communications, "L'assistant IA de Klarna résout 2,3 millions de conversations lors de son premier mois," Klarna, klarna.com. Les entreprises qui maintiennent une précision supérieure à 95 % font état de réductions à deux chiffres du temps de traitement moyen, tout en libérant les agents en direct pour des interactions à haute valeur ajoutée. Le réentraînement continu des modèles et des pipelines de données robustes restent des prérequis au succès, conférant aux entreprises dotées d'une gouvernance mature un avantage durable. Les gains de productivité en front-office ancrent la hausse de 2,8 % du TCAC prévisionnel du marché du service client.

Adoption du CCaaS natif du cloud par les PME

Les PME provisionnent désormais des centres de contact cloud en 24 minutes en moyenne, comme l'illustre le déploiement API-first de la Banque Royale du Canada qui a réduit les coûts de maintenance de 50 % [2]Équipe numérique RBC, "La Banque Royale du Canada modernise son centre de contact," MuleSoft, mulesoft.com. La tarification par abonnement convertit les dépenses en capital en charges d'exploitation, allégeant les contraintes budgétaires et contribuant à hauteur de 2,1 % au TCAC. Les connecteurs low-code et les services gérés réduisent les coûts d'intégration, bien que les environnements legacy complexes puissent encore atteindre 30 000 USD par déploiement. La demande est la plus forte en Asie-Pacifique, où les consommateurs axés sur le mobile poussent les petites entreprises à égaler les niveaux de service des grandes entreprises.

Convergence des plateformes CRM et de service client

L'entrée de ServiceNow dans le CRM et ses alliances avec Five9 et Genesys illustrent un pivot du marché vers des clouds d'expérience unifiée qui fusionnent les données de vente, de marketing et de service. Le routage intégré, les espaces de travail enrichis de bases de connaissances et les analyses partagées éliminent les transferts entre canaux qui frustrent les clients. Les fournisseurs qui proposent des suites de bout en bout captent une plus grande part de portefeuille et accélèrent la vente croisée, ajoutant 1,7 % à la croissance globale. Les solutions ponctuelles autonomes font face à un risque de remplacement croissant à moins de s'intégrer parfaitement dans des écosystèmes plus larges.

Analyse des sentiments en temps réel permettant un support proactif

AirHelp a réduit ses temps de réponse de 65 % après avoir déployé l'automatisation omnicanale de SentiOne qui signale les sentiments négatifs en temps réel. Les moteurs modernes analysent l'inflexion vocale, les indices textuels et les conversations sur les réseaux sociaux pour prioriser les cas à haut risque, limitant le taux d'attrition et augmentant les ventes additionnelles. Les boucles de rétroaction alimentent les équipes produit en données émotionnelles longitudinales, tandis qu'une précision supérieure à 85 % ne nécessite une révision humaine que pour les cas limites. La hausse de 1,4 % du TCAC apportée par cette capacité repose sur l'intégration des données multicanales et l'ajustement des modèles selon les spécificités culturelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts de souveraineté des données et de conformité à la vie privée | -1.8% | Mondial ; plus strict dans l'UE et les régions soucieuses de la vie privée | Long terme (≥ 4 ans) |

| Lacunes de compétences en gouvernance de l'IA | -1.3% | Mondial ; plus aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Complexité croissante des API et de l'intégration | -0.9% | Mondial ; concentré dans les segments entreprises | Court terme (≤ 2 ans) |

| Résistance réglementaire à la biométrie vocale | -0.7% | Amérique du Nord et UE ; expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de souveraineté des données et de conformité à la vie privée

La loi sur la confidentialité des informations biométriques de l'Illinois et des textes similaires exposent les contrevenants à de lourdes amendes, tandis que les directives de l'UE restreignent les transferts transfrontaliers. Des études sur les deepfakes menées par l'Université de Waterloo révèlent des taux de contournement de 99 % sur la biométrie vocale, intensifiant le contrôle réglementaire. Les organisations budgétisent désormais des délégués à la protection des données dédiés, des entrepôts de données géo-cloisonnés et des couches d'authentification multifactorielle. Ces dépenses amputent la croissance de 1,8 % mais élèvent également les barrières à l'entrée au profit des fournisseurs bien capitalisés.

Lacunes de compétences en gouvernance de l'IA pour les opérations de service

La demande d'experts en ingénierie de prompts, en surveillance des biais et en cycle de vie des modèles dépasse largement l'offre, faisant monter les primes salariales et ralentissant les déploiements. Les recherches de l'OCDE avertissent qu'une IA non gouvernée dégrade la précision en dessous de 90 %, risquant des violations de conformité et l'attrition des clients. Les programmes de montée en compétences s'étendent sur 6 à 12 mois, période durant laquelle la productivité baisse à mesure que le personnel s'adapte aux flux de travail augmentés par l'IA. La pénurie de talents réduit le TCAC prévisionnel de 1,3 % mais ouvre des opportunités pour les prestataires de services d'opérations d'IA gérées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : le segment des services s'accélère malgré la domination des solutions

Les solutions ont généré le flux de revenus le plus important en 2025, détenant 69,02 % de la part du marché du service client, les entreprises ayant acquis des licences sur des plateformes principales pour moderniser leurs centres de contact. Cependant, le segment des services s'élargit plus rapidement à un TCAC de 12,05 % car les organisations requièrent désormais une optimisation continue, des intégrations personnalisées et une expertise en entraînement de modèles. Les contrats de services gérés garantissent de plus en plus des indicateurs de résultats tels que la résolution au premier contact, signalant un passage de la facturation basée sur la main-d'œuvre à une tarification basée sur la valeur. À mesure que les entreprises arrivent à maturité, elles recherchent des partenaires pour gérer la dérive des modèles d'IA, l'étiquetage des données et les audits réglementaires, faisant des services un élément central de la performance durable.

Les revenus récurrents des services professionnels et gérés soutiennent la rentabilité des fournisseurs à mesure que les licences de plateformes plafonnent. Le marché du service client continue de récompenser les prestataires qui combinent expertise métier et profondeur technique, notamment dans les secteurs de la santé et du secteur public qui imposent une conformité stricte. Les entreprises de services qui investissent dans des accélérateurs propriétaires — bots préconstruits, connecteurs de données ou modèles sectoriels — compriment le délai de création de valeur et sécurisent des contrats pluriannuels. En conséquence, les revenus des services dépasseront la croissance des logiciels de base jusqu'en 2031.

Par mode de déploiement : suprématie du cloud renforcée par l'adoption des PME

Les déploiements cloud ont capté 64,66 % de la taille du marché du service client en 2025, reflétant la préférence des utilisateurs pour un provisionnement rapide et une évolutivité élastique. Les utilisateurs de CCaaS font état d'économies de coûts de 30 % par rapport aux solutions sur site, tandis que les cycles de mise en œuvre se réduisent de plusieurs mois à quelques semaines. Les architectures hybrides permettent aux données sensibles de résider sur site tout en exploitant l'IA cloud pour le routage et l'analyse, levant les barrières réglementaires pour les entités financières et du secteur public.

Les systèmes sur site persistent dans les niches ultra-réglementées mais font face à un coût total de possession croissant, atteignant en moyenne 40 000 USD par an en maintenance et correctifs. Les outils d'intégration low-code et les connecteurs préconstruits réduisent désormais considérablement les coûts d'API, élargissant l'attrait du cloud pour les PME dont les budgets ne peuvent absorber de longs projets personnalisés. À mesure que le commerce mobile progresse dans les marchés émergents, les plateformes cloud capables de déployer à la demande des canaux vocaux, de chat et sociaux étendront leur avance, soutenant un TCAC de 12,96 %.

Par secteur d'activité des utilisateurs finaux : la santé mène la croissance tandis que l'informatique maintient son échelle

L'informatique et les télécommunications sont restées le secteur le plus important avec 24,28 % des revenus en 2025, tirant parti d'infrastructures numériques matures pour intégrer les agents d'IA de manière transparente. Le segment s'appuie sur des analyses approfondies pour gérer de larges bases d'abonnés et des portefeuilles d'appareils complexes. Pourtant, la santé représente l'opportunité de percée, avec une croissance annuelle prévue de 13,62 % à mesure que les plateformes d'engagement des patients comblent les lacunes de communication qui entraînent le changement de prestataire. L'agent d'IA spécifique à la santé de Talkdesk souligne l'appétit pour l'automatisation conforme à la loi HIPAA qui gère la prise de rendez-vous, les demandes de remboursement et le triage.

Les agences du secteur public accélèrent également l'adoption pour gérer les afflux de prestations et les communications de crise, comme en témoigne le département du Travail et de la Formation du Rhode Island qui a atteint 1 000 appels simultanés en quelques jours via Amazon Connect. Le secteur manufacturier relie la télémétrie IoT aux flux de travail du service client pour la maintenance prédictive, tandis que l'hôtellerie rebondit avec des chatbots multilingues qui personnalisent la planification des voyages. La conformité spécifique au secteur, les modèles de données et les intégrations offrent aux fournisseurs de niche une marge de différenciation.

Par taille d'entreprise des utilisateurs finaux : la croissance des PME dépasse l'adoption par les grandes entreprises

Les grandes entreprises ont représenté 58,86 % de la taille du marché du service client en 2025, portées par des empreintes omnicanales complexes et des exigences de conformité qui favorisent les suites best-in-class. Elles investissent massivement dans des couches d'orchestration d'IA qui harmonisent les bots, les agents et les bases de connaissances à travers les régions. Cependant, les PME constituent la cohorte à la croissance la plus rapide avec un TCAC de 12,74 % car les fournisseurs cloud conditionnent des outils sophistiqués en offres clés en main. Microsoft fait état de plus de 230 000 organisations utilisant Copilot pour créer des agents personnalisés sans écrire de code.

Les PME valorisent la facilité d'utilisation, des niveaux d'abonnement prévisibles et des gains rapides plutôt qu'une personnalisation approfondie. La pression des pairs et la hausse des attentes des clients stimulent l'adoption, tandis que les partenaires de services gérés comblent les lacunes en matière de gouvernance de l'IA. Les vérifications de conformité intégrées et les modèles sectoriels réduisent encore les frictions, positionnant les PME comme un moteur majeur de la demande incrémentale sur le marché du service client.

Analyse géographique

L'Amérique du Nord a conservé 38,74 % de la part du marché du service client en 2025 grâce à l'adoption précoce du cloud et à un environnement réglementaire favorable qui équilibre innovation et protection des consommateurs. Les géants technologiques hébergent de vastes réseaux de partenaires qui rationalisent les déploiements et fournissent une expertise en conformité localisée. À mesure que la pénétration des plateformes s'approfondit, la croissance se déplace des installations en terrain vierge vers des cas d'usage avancés tels que les agents autonomes, le routage prédictif et les offres de vente additionnelle hyper-personnalisées. Les entreprises évaluent désormais les gains en valeur vie client plutôt que la simple réduction des coûts, signalant une phase mature axée sur l'optimisation et l'extraction de valeur.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,28 % jusqu'en 2031, portée par l'essor du commerce électronique, l'expansion des classes moyennes et les comportements axés sur le mobile. Les écosystèmes de super-applications en Chine normalisent le service piloté par l'IA, incitant les marques régionales à égaler les standards d'expérience. L'initiative d'infrastructure publique numérique de l'Inde réduit les barrières liées aux coûts des données, permettant aux startups et aux PME de dépasser les systèmes legacy. Les marchés d'Asie du Sud-Est bénéficient de la hausse de la pénétration d'internet et des incitations gouvernementales à la transformation numérique. La prévalence des ménages d'une seule personne dans les économies asiatiques avancées intensifie la demande de support numérique disponible en permanence qui atténue l'« économie de la solitude ».

L'Europe présente un environnement multifacette façonné par des mandats stricts de souveraineté des données et des exigences d'accessibilité. La loi européenne sur l'accessibilité, entrée en vigueur le 28 juin 2025, oblige les entreprises à repenser leurs canaux de support numérique pour la perceptibilité et l'opérabilité. Les règles anticipées sur le « droit de parler à un humain » d'ici 2028 accéléreront les investissements dans des transferts transparents de l'IA vers l'agent qui préservent le contexte. L'intégration continue de l'Europe de l'Est dans l'UE et la numérisation ouvrent de nouveaux corridors de croissance, tandis que le Brexit modifie les mécanismes de transfert de données pour les déploiements centrés sur le Royaume-Uni. Les considérations d'IA éthique et de durabilité gagnent en importance, récompensant les fournisseurs dotés d'une gouvernance transparente des modèles et d'engagements en matière d'infrastructure à faible empreinte carbone.

Paysage concurrentiel

Le marché du service client est modérément consolidé mais farouchement concurrentiel. Salesforce se distingue par sa plateforme Customer 360, affichant 37,9 milliards USD de revenus pour l'exercice 2025 et étendant les capacités autonomes d'Agentforce à travers les secteurs. Microsoft poursuit une stratégie de plateforme qui intègre Dynamics 365 Customer Service au sein du cloud de productivité plus large, générant 13 milliards USD de revenus en services d'IA tout en s'appuyant sur l'infrastructure Azure. Amazon Web Services capitalise sur son échelle de calcul et la plateforme Connect, contribuant de manière significative aux 29,3 milliards USD de revenus du premier trimestre 2025.

Les acquisitions stratégiques s'intensifient à mesure que les acteurs établis recherchent une IA spécialisée et une portée régionale. Concentrix a acquis Webhelp pour 4,8 milliards USD, formant une puissance de services de 9,8 milliards USD, tandis que Zendesk a ajouté Ultimate pour insuffler l'IA conversationnelle dans toute sa suite. ServiceNow a élargi ses alliances avec Five9 et Genesys pour offrir des clouds d'expérience unifiée, soulignant les tendances de convergence des plateformes. Ces mouvements compriment le paysage des fournisseurs, mais des startups dynamiques trouvent encore des espaces blancs en ciblant des niches verticales, l'automatisation de la conformité et l'analyse avancée.

Les challengers émergents attirent des financements en capital-risque en résolvant des points de douleur précis. Decagon a levé 35 millions USD pour des agents d'IA ajustés au domaine, et Crescendo a acquis PartnerHero pour inaugurer des modèles de tarification basés sur les résultats. Les dépôts de brevets en IA conversationnelle, en analyse émotionnelle et en opérations d'IA augmentent à mesure que les entreprises sécurisent leur propriété intellectuelle. Les acheteurs favorisent de plus en plus les partenaires qui démontrent une gouvernance transparente des modèles, de faibles scores de biais et des empreintes carbone vérifiables, ajoutant des critères non techniques aux évaluations des fournisseurs.

Leaders du secteur du service client

ServiceNow, Inc.

Salesforce, Inc.

Zendesk, Inc.

NICE Ltd.

Genesys Telecommunications Laboratories, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : CallMiner a acquis VOCALLS pour intégrer l'IA conversationnelle axée sur la voix dans sa plateforme d'analyse des interactions, élargissant les flux de travail d'automatisation sur tous les canaux.

- Mai 2025 : Weave Communications a acquis TrueLark pour 35 millions USD, intégrant des capacités de réceptionniste IA offrant une planification 24h/24 et 7j/7 pour les cabinets médicaux.

- Mai 2025 : Press Ganey Forsta a acquis InMoment, combinant l'analyse du langage naturel avec une base de 43 000 clients dans les secteurs de la santé et du commerce de détail.

- Novembre 2024 : ServiceNow et Five9 ont approfondi leur partenariat pour lancer une solution alimentée par l'IA combinant la gestion du service client avec une plateforme d'expérience client intelligente pour un routage unifié et des expériences agent uniques.

Portée du rapport mondial sur le marché du service client

Le service client désigne l'assistance fournie par une entreprise à ses clients avant ou après leur achat ou utilisation de produits ou services. Le service client implique des tâches telles que la résolution de problèmes et le traitement des réclamations, la fourniture de recommandations sur les produits ou la réponse aux demandes courantes.

Le marché du service client est segmenté par offre (solutions, services [gérés, professionnels]), type de déploiement (sur site, cloud), utilisateur final (BFSI, médias et divertissement, gouvernement, informatique et télécommunications, santé, fabrication, autres), géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Solutions | |

| Services | Services gérés |

| Services professionnels |

| Sur site |

| Cloud |

| BFSI |

| Commerce de détail et e-commerce |

| Gouvernement et secteur public |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Fabrication et industrie |

| Voyage et hôtellerie |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par offre | Solutions | ||

| Services | Services gérés | ||

| Services professionnels | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par secteur d'activité des utilisateurs finaux | BFSI | ||

| Commerce de détail et e-commerce | |||

| Gouvernement et secteur public | |||

| Informatique et télécommunications | |||

| Santé et sciences de la vie | |||

| Fabrication et industrie | |||

| Voyage et hôtellerie | |||

| Autres | |||

| Par taille d'entreprise des utilisateurs finaux | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du service client ?

Le marché du service client s'élève à 55,76 milliards USD en 2026 et est en bonne voie pour atteindre 95,26 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché du service client ?

L'Asie-Pacifique mène la croissance avec un TCAC de 13,28 %, portée par la numérisation rapide et la hausse des attentes des consommateurs en matière de service.

Quel secteur vertical affiche le potentiel de croissance le plus élevé ?

La santé devrait se développer à un TCAC de 13,62 % à mesure que les prestataires investissent dans des solutions d'engagement des patients alimentées par l'IA.

Comment les PME influencent-elles l'adoption des technologies de service client ?

Les PME constituent la cohorte de clients à la croissance la plus rapide, adoptant des plateformes CCaaS natives du cloud qui convertissent les dépenses en capital en frais d'abonnement gérables.

Dernière mise à jour de la page le: