Taille et part du marché de l'analyse marketing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.02 Milliards de dollars |

| Taille du Marché (2031) | 14.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.65% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse marketing par Mordor Intelligence

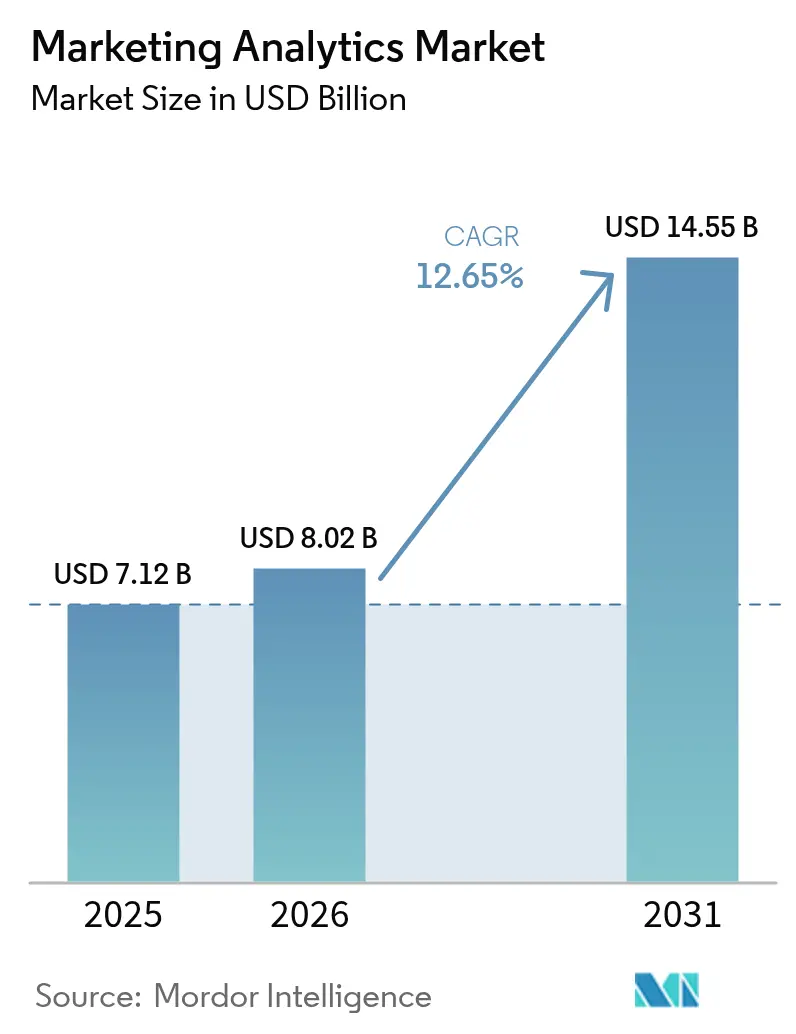

La taille du marché de l'analyse marketing devrait passer de 7,12 milliards USD en 2025 à 8,02 milliards USD en 2026 et devrait atteindre 14,55 milliards USD d'ici 2031, avec un TCAC de 12,65 % sur la période 2026-2031. Cette expansion repose sur la numérisation à l'échelle de l'entreprise, le passage aux stratégies de données de première partie et la maturation des moteurs d'intelligence artificielle qui affinent de manière autonome les dépenses de campagne. Le déploiement natif sur le cloud garantit désormais une vélocité de décision en temps réel, tandis que les exigences en matière de confidentialité accélèrent la transition des analyses tierces vers des analyses préservant la confidentialité. L'intensité concurrentielle reste élevée car les architectures composables permettent aux acheteurs de combiner des modules performants plutôt que de s'enfermer dans des suites monolithiques, ouvrant ainsi des portes aux spécialistes de niche et aux hyperscalers. En parallèle, la divergence géographique persiste : l'Amérique du Nord offre le plus grand bassin de revenus, tandis que l'Asie-Pacifique affiche la trajectoire de croissance la plus rapide, le comportement des consommateurs axé sur le mobile alimentant les investissements dans l'attribution multicanal.

Principales conclusions du rapport

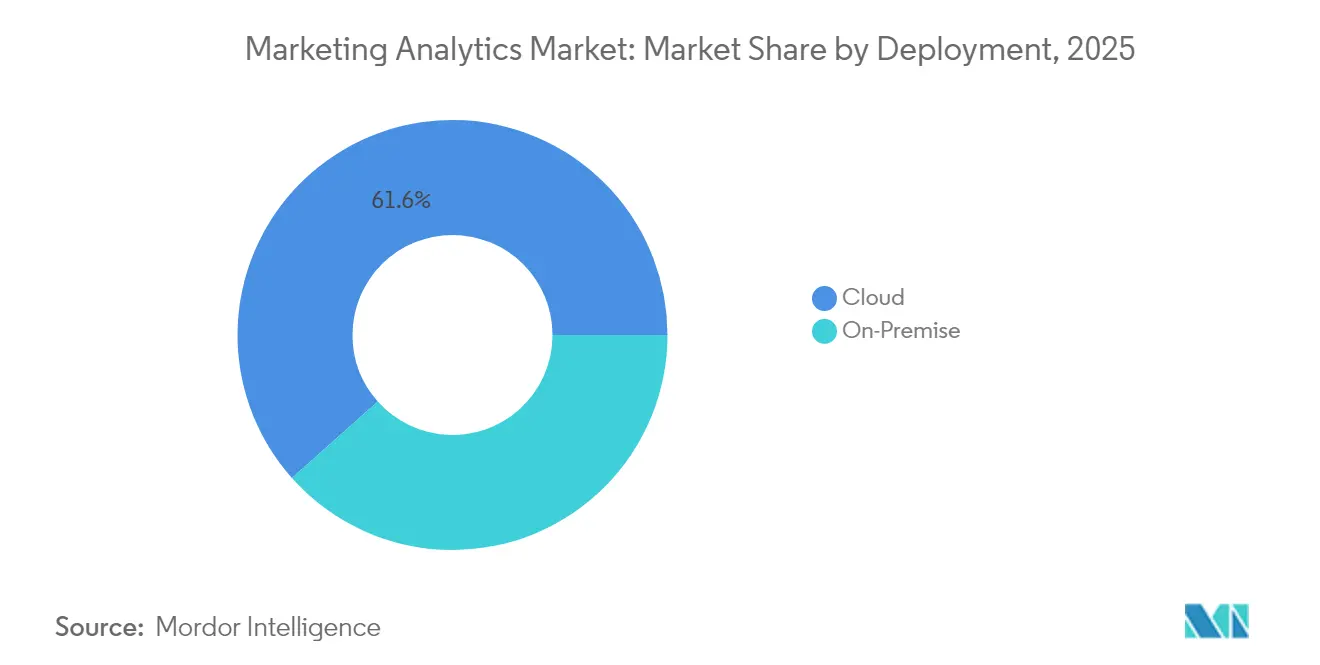

- Par déploiement, les modèles cloud détenaient 61,58 % de la part du marché de l'analyse marketing en 2025, et le segment devrait se développer à un TCAC de 12,96 % jusqu'en 2031.

- Par application, le marketing sur les réseaux sociaux représentait 36,93 % de la taille du marché de l'analyse marketing en 2025 et progresse à un TCAC de 14,05 % jusqu'en 2031.

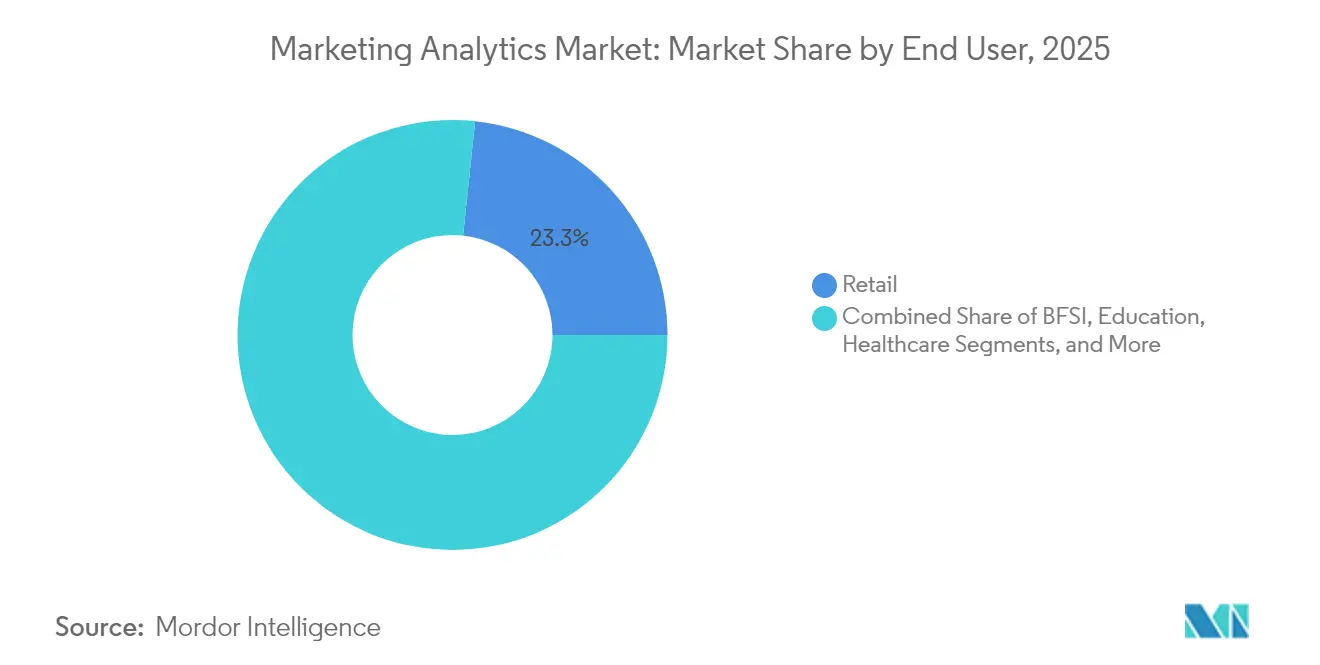

- Par utilisateur final, le commerce de détail était en tête avec 23,32 % de la part du marché de l'analyse marketing en 2025, tandis que les services bancaires et financiers enregistrent le TCAC projeté le plus élevé, à 13,24 %, jusqu'en 2031.

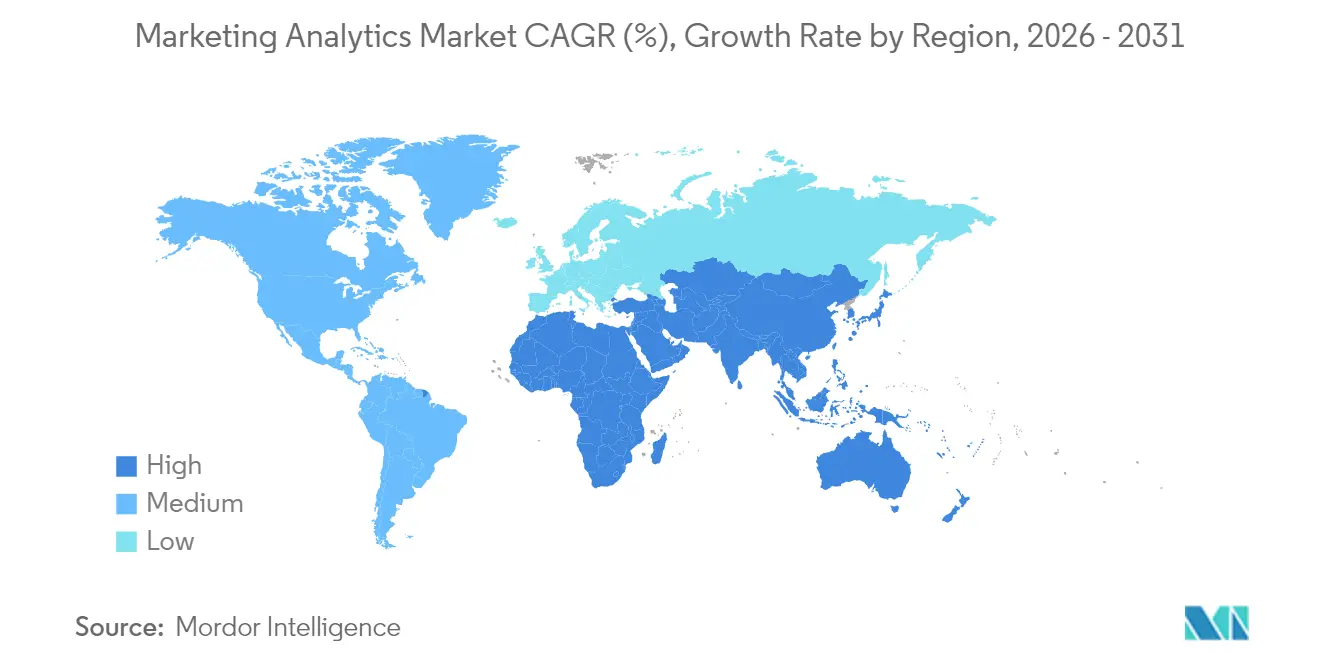

- Par géographie, l'Asie-Pacifique devrait croître à un TCAC de 13,31 %, devançant toutes les autres régions, tandis que l'Amérique du Nord a conservé une part de revenus de 41,12 % de la taille du marché de l'analyse marketing en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analyse marketing

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption généralisée du suivi des campagnes omnicanales | +2.1% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande d'analyses en temps réel pour optimiser les parcours clients | +2.8% | Mondial ; porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Accélération des plateformes d'analyse natives sur le cloud | +3.2% | Mondial ; plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Insights prédictifs basés sur l'IA améliorant le ROI marketing | +3.5% | Mondial ; adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Le bac à sable de confidentialité forçant les investissements dans l'analyse des données de première partie | +1.9% | Principalement en Amérique du Nord et en Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des CDP composables permettant une analyse modulaire | +1.7% | Amérique du Nord et Europe ; adoption croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Insights prédictifs basés sur l'IA améliorant le ROI marketing

Les algorithmes d'apprentissage automatique évaluent désormais la propension à l'achat, la valeur à vie et la probabilité d'attrition en quelques millisecondes, avec une précision supérieure à 85 % dans des tests contrôlés. La publication par Google Analytics 4 de cartes d'insights autonomes en juillet 2024 illustre comment l'IA intégrée élimine la segmentation manuelle et réoriente les dépenses vers des cohortes à haut rendement, augmentant le ROI de 15 à 25 % pour les utilisateurs.[1]Google LLC, "Insights basés sur l'IA de Google Analytics 4," google.com Les capacités prédictives, autrefois réservées aux entreprises natives du numérique, deviennent ainsi des prérequis incontournables, intensifiant la pression sur les éditeurs traditionnels pour qu'ils intègrent des modèles comparables sous peine d'être supplantés.

Accélération des plateformes d'analyse natives sur le cloud

Les entreprises migrent vers des architectures sans serveur qui font évoluer élastiquement les charges de travail des requêtes et réduisent les cycles de provisionnement de plusieurs semaines à quelques minutes. L'interconnexion réalisée par Microsoft en janvier 2025 entre les journaux comportementaux de Clarity et les jeux de données Google Ads démontre une synthèse multiplateforme qui était auparavant impraticable sur site.[2]Microsoft Corp., "Intégration de Microsoft Clarity avec Google Ads," microsoft.com Le marché de l'analyse marketing favorise par conséquent les éditeurs qui exposent des API low-code, permettant aux marketeurs non techniques de lancer des expériences sans dépendre des équipes informatiques.

Adoption généralisée du suivi des campagnes omnicanales

Les marques gèrent couramment des points de contact couvrant les applications mobiles, la télévision connectée, les bornes interactives en magasin et les canaux sociaux. L'attribution basée sur l'apprentissage automatique pondère désormais la contribution de chaque interaction à la conversion, remplaçant les règles du dernier clic qui sous-évaluaient l'activité en haut du tunnel. Les identifiants unifiés dérivés de données de première partie consenties assurent la continuité à mesure que les cookies tiers disparaissent, permettant aux marketeurs de maintenir la personnalisation tout en respectant les seuils réglementaires.

Demande d'analyses en temps réel pour optimiser les parcours clients

Des institutions financières telles que Bank of America analysent plus de 40 milliards de transactions quotidiennes avec une latence inférieure à la seconde, prouvant que les analyses en temps réel redéfinissent les références concurrentielles.[3]Bank of America Corp., "Analyse du traitement des transactions en temps réel," bankofamerica.com Les plateformes de traitement de flux ingèrent des flux de clics, IoT et CRM, actualisant les scores de propension lors des sessions en direct. Les marketeurs ajustent ainsi leurs offres en cours de parcours, améliorant la conversion et réduisant l'attrition.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de possession élevé et complexité d'intégration | -2.3% | Mondial ; impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Abondance d'outils d'analyse gratuits et freemium | -1.8% | Mondial ; plus fort dans les segments PME | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de gouvernance des données et de confidentialité (RGPD, CCPA) | -2.7% | Principalement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de talents en science des données marketing | -1.9% | Mondial ; aiguë en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé et complexité d'intégration

Les frais de plateforme ne représentent qu'une fraction des coûts totaux du programme une fois que l'unification des données, l'harmonisation des schémas et l'assurance qualité sont comptabilisées. Les délais d'intégration s'étendent de six à douze mois pour les entreprises dotées de systèmes existants, et la maintenance continue double souvent les budgets initiaux sur un horizon de trois ans. Les entreprises du marché intermédiaire sans ingénieurs de données dédiés se tournent donc vers des suites SaaS plus légères, ce qui restreint les fonctionnalités accessibles.

Réglementations strictes en matière de gouvernance des données et de confidentialité

Le RGPD, le CCPA et des lois similaires imposent un consentement explicite, des déclencheurs de suppression et des garanties transfrontalières, alourdissant les dépenses de conformité et retardant les déploiements. Les éditeurs répondent en intégrant la confidentialité différentielle et l'apprentissage fédéré pour conserver les données brutes sur place, mais ces techniques requièrent des compétences spécialisées et accroissent la complexité des projets. Les entreprises incapables de mobiliser un soutien juridique et technique risquent des amendes ou des angles morts analytiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud favorise la scalabilité

Les modèles cloud ont capté 61,58 % de la part du marché de l'analyse marketing en 2025 et devraient croître à un TCAC de 12,96 % jusqu'en 2031. La taille du marché de l'analyse marketing pour le déploiement cloud est donc en voie de quasiment doubler au cours de la fenêtre de prévision. Les entreprises choisissent le cloud pour accéder aux services d'IA accélérés par GPU et à une tarification à l'usage qui évite les dépenses en capital. Les installations sur site persistent dans les secteurs de la finance et des soins de santé où les règles de souveraineté exigent un traitement local, mais même ces secteurs expérimentent des modèles hybrides qui transfèrent des données anonymisées vers le cloud à des fins de modélisation.

Les schémas de dépenses cloud-first reflètent un pivot culturel vers l'analyse en libre-service. Les équipes marketing lancent désormais des tableaux de bord sans SQL, exécutent des tests d'uplift et activent des segments dans les plateformes médias sans attendre les arriérés informatiques. Le partenariat d'Adobe avec Snowflake et Google BigQuery permet aux clients d'interroger des jeux de données à l'échelle du pétaoctet directement au sein des espaces de travail analytiques. Cette composabilité ancre l'innovation future, de l'enchère publicitaire en temps réel à l'optimisation de la rédaction par l'IA générative.

Par application : le marketing sur les réseaux sociaux mène la croissance

L'analyse des réseaux sociaux a contribué à hauteur de 36,93 % à la taille du marché de l'analyse marketing en 2025, avec un TCAC prévu de 14,05 %. Les marketeurs analysent le sentiment, l'impact des influenceurs et la viralité des campagnes dans les écosystèmes de vidéos courtes et de micro-blogs qui génèrent continuellement de nouveaux formats. L'e-mail, le contenu et le marketing en ligne au sens large conservent leur pertinence mais croissent à un rythme à un seul chiffre, les changements en matière de confidentialité limitant le reciblage centré sur les cookies.

La complexité croissante stimule la demande de vues unifiées attribuant les ventes incrémentales à chaque point de contact. L'outil open source Meridian de Google illustre la modélisation du mix marketing qui réalloue les dépenses vers les canaux sous-valorisés. La signalétique numérique en magasin, la télévision connectée et les publicités de podcast rejoignent la matrice d'attribution, nécessitant des connecteurs modulaires qui alimentent les données dans un schéma cohérent pour la reconstruction du parcours multicanal.

Par utilisateur final : le secteur du commerce de détail maintient son leadership

Le commerce de détail a représenté 23,32 % de la part du marché de l'analyse marketing en 2025 et devrait croître à un TCAC de 12,74 % à mesure que les acteurs directs aux consommateurs bouleversent les chaînes de valeur traditionnelles. Les épiciers, les marques de mode et les places de marché déploient des moteurs de recommandation en temps réel qui recalibrent les offres au fil de la navigation des acheteurs, augmentent la valeur du panier et réduisent l'abandon. Les services bancaires et financiers suivent de près, portés par l'analyse de la vente croisée qui améliore les ratios de produits par client tout en signalant les anomalies de fraude.

Les organismes de soins de santé adoptent l'analyse de l'engagement pour améliorer l'observance des rendez-vous et l'inscription aux soins à distance, tandis que les fabricants appliquent des modèles de scoring des prospects pour prioriser les démarches auprès des distributeurs. Les acteurs du voyage et de l'hôtellerie affinent la tarification dynamique et les avantages de fidélité grâce à l'analyse du parcours client. EPAM Systems constate que 74 % des banques de détail privilégient désormais les cas d'usage générateurs de revenus plutôt que la réduction des coûts, soulignant une évolution mature vers une analyse orientée croissance.

Analyse géographique

L'Amérique du Nord détenait 41,12 % de la part des revenus du marché de l'analyse marketing en 2025. Une maturité approfondie de la publicité numérique, des financements par capital-risque abondants et des viviers de talents denses soutiennent des déploiements sophistiqués, mais la suppression des cookies pousse les entreprises à accélérer la collecte de données de première partie et l'attribution préservant la confidentialité. Les lois d'État reflétant le CCPA élargissent le périmètre de conformité, allongeant les délais de mise en œuvre.

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 13,31 % jusqu'en 2031. Les dépenses régionales en publicité numérique dépassent 200 milliards USD en 2025, soutenues par 1,8 milliard d'utilisateurs d'internet mobile qui naviguent et achètent via des super-applications. La Chine et l'Inde ancrent la dimension, tandis que les marchés d'Asie du Sud-Est adoptent les insights multilingues et les paiements transfrontaliers. La variabilité des réglementations en matière de confidentialité oblige les éditeurs à proposer une localisation granulaire et des conceptions sans exportation de données.

L'Europe bénéficie de l'urgence suscitée par le RGPD pour cultiver des bases de données de première partie et investir dans l'analyse fédérée. L'Allemagne, la France et le Royaume-Uni défendent la confidentialité dès la conception, mais la fragmentation linguistique et les nuances réglementaires nécessitent un soutien consultatif spécifique à chaque région. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud progressent des projets pilotes exploratoires vers des déploiements à grande échelle, en priorisant les indicateurs de commerce social mobile et les tableaux de bord à faible latence adaptés aux contraintes de bande passante.

Paysage concurrentiel

Le marché de l'analyse marketing présente une consolidation modérée. Adobe, Salesforce, Oracle et Google intègrent l'analyse dans des clouds d'expérience omnicanale, détenant collectivement environ 28 % de part de marché. Les hyperscalers s'appuient sur une infrastructure sans serveur et des puces d'IA propriétaires pour surpasser les éditeurs traditionnels en termes de coût de calcul et de débit d'entraînement. Les spécialistes de plus petite taille se différencient par des modèles verticalisés — par exemple, des algorithmes de tarification pour le commerce de détail ou des bacs à sable de confidentialité qui maintiennent leur utilité après la suppression des cookies.

Les mouvements stratégiques mettent l'accent sur les agents d'IA qui automatisent l'optimisation des campagnes, les plateformes de données clients composables et les environnements de collaboration centrés sur la confidentialité. La publication par Adobe en mars 2025 d'agents d'IA réduit les flux de travail manuels de 40 %. L'acquisition en 2024 par Salesforce de la société de protection des données Own renforce ses références en matière de conformité, tandis qu'Oracle intègre des classificateurs d'attrition atteignant une précision de 90 %. Le champ de bataille se déplace vers la modularité : les acheteurs exigent des API ouvertes pour intégrer l'analyse dans leurs systèmes existants, favorisant un écosystème où les éditeurs performants coexistent avec les acteurs établis proposant des suites intégrées.

Leaders du secteur de l'analyse marketing

IBM Corporation

Microsoft Corporation

Oracle Corporation

Salesforce.Com Inc.

Accenture PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Adobe a lancé des agents d'IA au sein d'Experience Platform, automatisant l'orchestration du parcours client et réduisant les tâches manuelles de 40 %.

- Janvier 2025 : Microsoft a intégré l'analyse comportementale de Clarity avec les jeux de données Google Ads, permettant une optimisation multiplateforme.

- Janvier 2025 : Rokt a acquis mParticle pour renforcer ses capacités en matière de plateforme de données clients et d'analyse en temps réel.

- Janvier 2025 : IBM a amélioré Watson Customer Experience Analytics avec une relecture de session plus approfondie et une analyse des causes profondes.

Périmètre du rapport mondial sur le marché de l'analyse marketing

Le logiciel d'analyse marketing aide une entreprise à suivre les données relatives au trafic, aux prospects et aux ventes. La mise en œuvre de l'analyse marketing permet à la personne concernée de comparer différents canaux opérationnels, notamment les réseaux sociaux, les blogs, le marketing par e-mail et autres.

Le marché de l'analyse marketing est segmenté par déploiement (cloud et sur site), par application (marketing en ligne, marketing par e-mail, marketing de contenu et marketing sur les réseaux sociaux), par utilisateur final (commerce de détail, BFSI, éducation, soins de santé, fabrication, voyage et hôtellerie) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Marketing en ligne |

| Marketing par e-mail |

| Marketing de contenu |

| Marketing sur les réseaux sociaux |

| Autres applications |

| Commerce de détail |

| Services bancaires et financiers |

| Éducation |

| Soins de santé |

| Fabrication |

| Voyage et hôtellerie |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par déploiement | Cloud | |

| Sur site | ||

| Par application | Marketing en ligne | |

| Marketing par e-mail | ||

| Marketing de contenu | ||

| Marketing sur les réseaux sociaux | ||

| Autres applications | ||

| Par utilisateur final | Commerce de détail | |

| Services bancaires et financiers | ||

| Éducation | ||

| Soins de santé | ||

| Fabrication | ||

| Voyage et hôtellerie | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'analyse marketing en 2026 ?

Le marché s'élève à 8,02 milliards USD en 2026 et devrait atteindre 14,55 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans l'analyse marketing ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 13,31 % jusqu'en 2031 en raison du comportement des consommateurs axé sur le mobile et de la forte croissance des dépenses en publicité numérique.

Pourquoi les déploiements cloud sont-ils privilégiés pour l'analyse ?

Les modèles cloud offrent une mise à l'échelle élastique, des dépenses en capital réduites et un accès à des services d'IA intégrés qui accélèrent l'expérimentation.

Qu'est-ce qui maintient le leadership continu du commerce de détail ?

Les détaillants investissent dans des moteurs de personnalisation en temps réel pour faire face aux concurrents en vente directe aux consommateurs et améliorer les taux de conversion.

Comment les lois sur la confidentialité influencent-elles l'analyse marketing ?

Le RGPD et le CCPA favorisent les stratégies de données de première partie et l'adoption d'analyses préservant la confidentialité, augmentant les coûts de conformité tout en améliorant la qualité des données.

Dernière mise à jour de la page le: