Taille et Part du Marché de l'Insuline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.09 Milliards de dollars |

| Taille du Marché (2031) | 35.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Insuline par Mordor Intelligence

La taille du Marché de l'Insuline est projetée à 29,03 milliards USD en 2025, 30,09 milliards USD en 2026, et devrait atteindre 35,95 milliards USD d'ici 2031, avec une croissance à un TCAC de 3,62 % de 2026 à 2031.

La demande se développe malgré la substitution thérapeutique par les médicaments incrétines, la pression continue sur les prix et les défis de la chaîne du froid qui compromettent la puissance des doses dans les climats chauds. Les analogues à action prolongée tels que la glargine et la dégludec restent le pilier des revenus, mais les lancements d'insuline icodec hebdomadaire et de biosimilaires modifient la dynamique concurrentielle. Les volumes d'analogues à action rapide augmentent à mesure que les algorithmes d'administration automatisée exigent des corrections prandiales ultra-rapides, tandis que les mandats de durabilité poussent les fabricants vers des plateformes de stylos réutilisables. Les programmes d'approvisionnement régionaux en Chine et en Inde compriment les prix catalogue mais élargissent simultanément l'accès des patients, maintenant le marché de l'Insuline sur une trajectoire de croissance lente.

Principaux Enseignements du Rapport

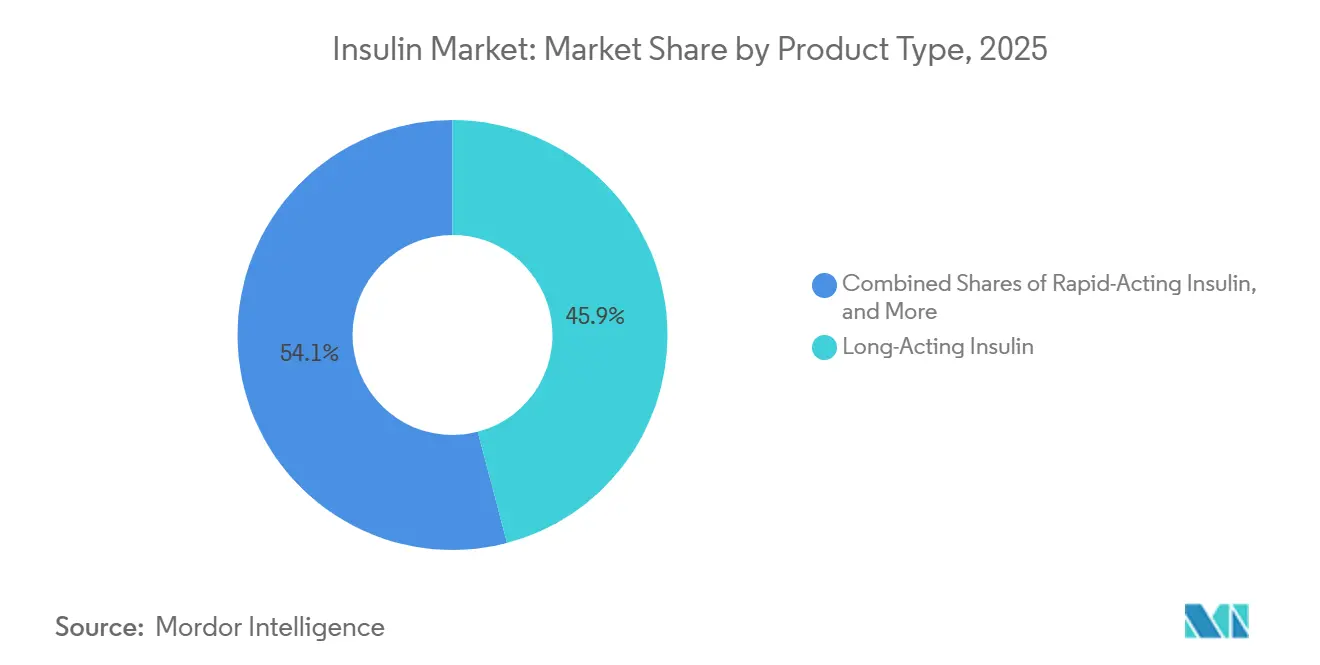

- Par type de produit, l'insuline à action prolongée a représenté 45,92 % de la part du marché de l'Insuline en 2025, tandis que l'insuline à action rapide devrait se développer à un TCAC de 5,28 % jusqu'en 2031.

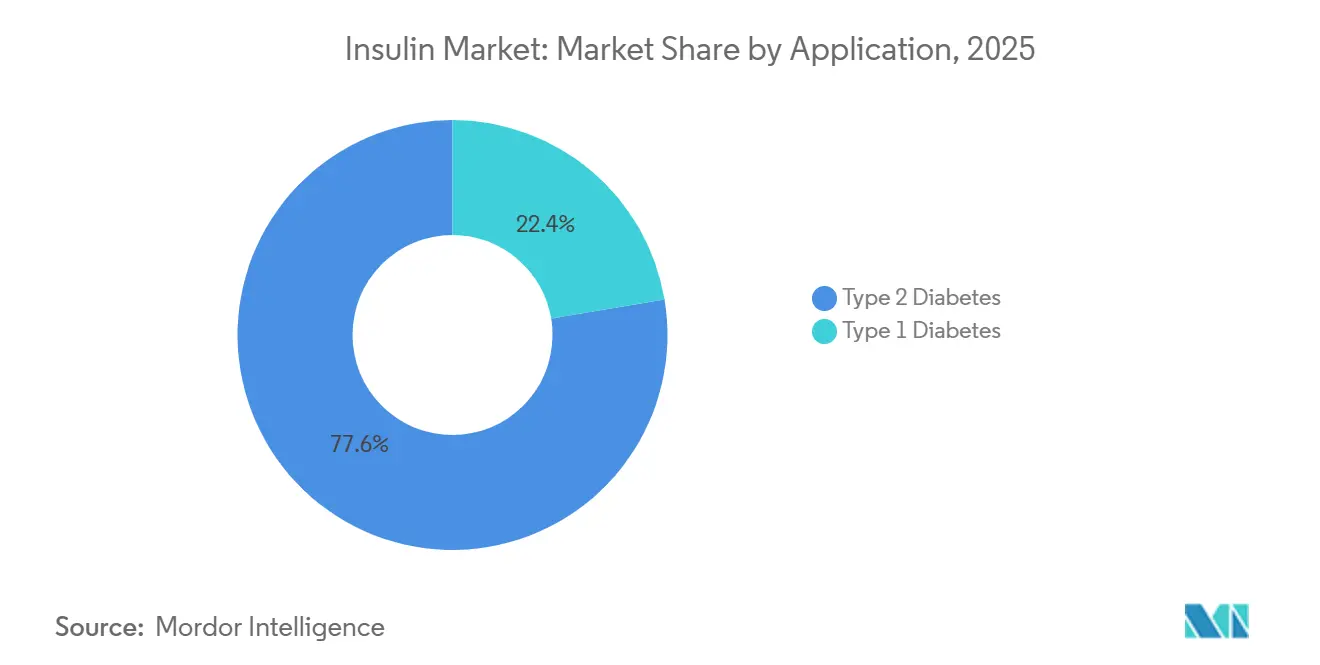

- Par application, le diabète de type 2 a représenté 77,64 % de la demande en 2025 ; le diabète de type 1 a enregistré la croissance la plus rapide avec un TCAC de 6,05 % jusqu'en 2031.

- Par dispositif d'administration, les stylos ont représenté 64,71 % du volume en 2025, tandis que les formats à jet, patch et inhalation devraient croître à un TCAC de 5,84 % jusqu'en 2031.

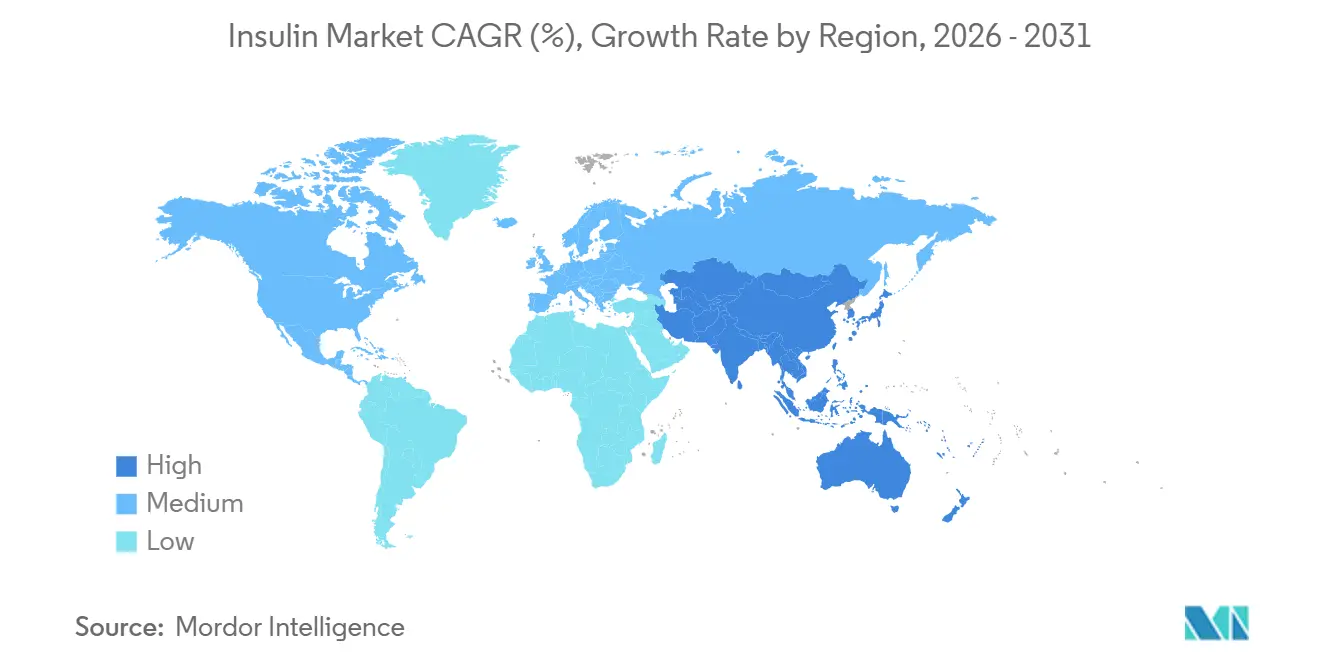

- L'Amérique du Nord a représenté 41,78 % des revenus de 2025, mais l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 4,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Insuline

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante du diabète | +1.8% | Mondial, croissance absolue la plus élevée en Chine et en Inde | Long terme (≥ 4 ans) |

| Avancées technologiques dans l'administration de l'insuline | +0.9% | Amérique du Nord, UE, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des initiatives de remboursement et d'accessibilité financière | +0.7% | Inde, Indonésie, Moyen-Orient, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Adoption croissante de l'insuline biosimilaire | +0.5% | UE, Amérique du Nord, Corée du Sud, Australie | Court terme (≤ 2 ans) |

| Lancements d'insuline basale hebdomadaire améliorant l'observance | +0.4% | Amérique du Nord, UE, Japon | Moyen terme (2-4 ans) |

| Approvisionnement basé sur le volume accélérant l'adoption dans les marchés de niveau 2 | +0.6% | Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante du Diabète

La Fédération Internationale du Diabète a signalé 589 millions d'adultes vivant avec le diabète en 2024 et projette 852,5 millions d'ici 2050. La Chine et l'Inde représentent déjà 238 millions de cas diagnostiqués, orientant le marché de l'Insuline vers des géographies à volume élevé et à marges plus faibles.[1]Fédération Internationale du Diabète, "Atlas du Diabète de la FID 11e Édition," diabetesatlas.org Le Diabète de Type 2 domine la consommation, mais la prévalence du Type 1 augmente à mesure que le dépistage néonatal améliore la détection précoce. Les systèmes d'administration automatisée étendent la thérapie basal-bolus aux cohortes plus jeunes, tandis que les données du monde réel montrent que les patients sous médicaments GLP-1 reviennent fréquemment à l'insuline dans l'année. La prévalence croissante soutient le volume de base même si les injectables alternatifs gagnent des parts de marché.

Avancées Technologiques dans l'Administration de l'Insuline

Les pompes en boucle fermée et les stylos intelligents intègrent la surveillance continue du glucose, les journaux de dosage Bluetooth et la titration algorithmique. L'association du MiniMed 780G de Medtronic et du FreeStyle Libre 3 d'Abbott a amélioré le temps dans la plage cible de 15 points de pourcentage dans les études de cohorte de 2025. L'injecteur patch Libertas de BD comble le fossé entre les stylos et les pompes durables, offrant jusqu'à 200 unités sur 72 heures. L'adoption reste la plus élevée en Amérique du Nord et en Europe occidentale, où le remboursement compense le coût du matériel, mais les centres urbains d'Asie-Pacifique commencent à piloter la couverture des payeurs pour les plateformes en boucle fermée.

Expansion des Initiatives de Remboursement et d'Accessibilité Financière

Le réseau Jan Aushadhi Kendra de l'Inde a dépassé 10 000 points de vente en 2025, fournissant des flacons d'insuline à des prix jusqu'à 80 % inférieurs à ceux des circuits privés.[2]Bureau des Produits Pharmaceutiques et des Dispositifs Médicaux de l'Inde, "Expansion du Jan Aushadhi Kendra," janaushadhi.gov.in Le neuvième cycle d'approvisionnement basé sur le volume en Chine en novembre 2024 a réduit les prix catalogue des analogues de 42 % et étendu la couverture à 11 provinces supplémentaires.[3]Administration Nationale de la Sécurité des Soins de Santé de Chine, "Résultats du Neuvième Approvisionnement Basé sur le Volume," nhsa.gov.cn L'Arabie Saoudite a supprimé l'autorisation préalable pour l'insuline analogue en 2025, réduisant les délais de traitement. Ces politiques élargissent l'accès, compensant partiellement les vents contraires sur les revenus liés à la baisse des prix unitaires et soutenant la base de patients du marché de l'Insuline.

Adoption Croissante de l'Insuline Biosimilaire

Les produits interchangeables désignés par la FDA, tels que Semglee, ont capturé environ 15 % des prescriptions basales aux États-Unis d'ici 2025. Une analyse de 2024 publiée dans BMJ Open Diabetes Research & Care a révélé que les prix européens de la glargine ont chuté de 21,6 % dans les 10 ans suivant l'entrée des biosimilaires. L'expansion de l'usine de Biocon de 100 millions USD en Malaisie vise à produire 50 millions de flacons annuellement d'ici 2027, témoignant de la confiance dans la poursuite de l'adoption des biosimilaires. Des politiques de remboursement divergentes façonnent encore le rythme ; l'Allemagne impose une thérapie de départ par biosimilaire, mais les régimes commerciaux aux États-Unis orientent souvent les patients vers les originateurs via des formulaires à plusieurs niveaux.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Politiques de contrôle des prix et appels d'offres concurrentiels | -0.8% | Chine, Inde, marchés de prix de référence de l'UE, États-Unis | Court terme (≤ 2 ans) |

| Transition thérapeutique vers les médicaments à base d'incrétines | -1.2% | Amérique du Nord, UE, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne du froid dans les marchés émergents | -0.3% | Afrique subsaharienne, Asie du Sud rurale, intérieur de l'Amérique latine | Long terme (≥ 4 ans) |

| Pression de durabilité sur les déchets de stylos jetables | -0.2% | UE, certains États américains, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Politiques de Contrôle des Prix et Appels d'Offres Concurrentiels

La loi américaine sur la Réduction de l'Inflation a autorisé la négociation des prix Medicare pour l'insuline glargine à partir de 2027.[4]Centres pour les Services Medicare et Medicaid, "Orientations sur la Négociation des Médicaments dans le Cadre de la Loi sur la Réduction de l'Inflation," cms.gov Le prix de référence européen, les réductions d'approvisionnement de 42 % en Chine et les appels d'offres des États indiens compriment les prix de vente moyens, encourageant la rationalisation des références et le passage aux biosimilaires. Sanofi a abandonné les flacons Lantus dans plusieurs marchés de l'UE en 2024, réorientant les patients vers les stylos Toujeo à marges plus élevées. L'érosion des revenus à court terme limite la croissance du chiffre d'affaires mais accélère l'accessibilité financière.

Transition Thérapeutique vers les Médicaments à Base d'Incrétines

Les agonistes des récepteurs GLP-1 et leurs successeurs à double agonisme offrent des avantages convaincants en matière de perte de poids et de santé cardiométabolique, incitant de nombreux cliniciens à reporter ou à contourner l'initiation de l'insuline pour les patients de Type 2. En 2025, les ventes combinées de GLP-1 par Novo Nordisk et Eli Lilly ont dépassé 15 milliards USD, témoignant d'une adoption rapide dans les indications du diabète et de l'obésité. Comme ces agents améliorent le contrôle glycémique tout en réduisant le poids corporel, ils réduisent la progression vers la thérapie à l'insuline basale, créant un effet de substitution qui atténue la croissance traditionnelle du volume d'insuline. Les fabricants d'insuline répondent en poursuivant des schémas thérapeutiques combinés et en investissant dans des systèmes d'administration avancés, mais le changement fondamental de proposition de valeur vers la gestion du poids reste un vent contraire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Biosimilaires Remodèlent l'Économie des Analogues

Les analogues à action prolongée détenaient 45,92 % de la part du marché de l'insuline en 2025, mais les analogues à action rapide devraient mener la croissance à un TCAC de 5,28 % jusqu'en 2031, portés par la demande des pompes en boucle fermée. La glargine biosimilaire a atteint 15 % de pénétration aux États-Unis et a entraîné une baisse de prix de 21,6 % en Europe, réduisant les écarts de prime. L'insuline dégludec maintient sa différenciation avec une demi-vie de 42 heures, tandis que le calendrier biquotidien de la détémir a réduit son empreinte et a conduit à des retraits progressifs. Les formulations prémélangées restent des produits de base en Asie du Sud et en Afrique en raison de leur coût et de la simplicité du dosage, même si la surveillance continue du glucose favorise des schémas thérapeutiques individualisés ailleurs. Les agents prandiaux ultra-rapides et les formulations basales hebdomadaires préservent ensemble la pertinence thérapeutique et stabilisent la taille globale du marché de l'Insuline pour ce segment.

Les candidats inhalés et oraux de deuxième génération explorent l'administration non invasive pour élargir l'adoption parmi les populations réticentes aux aiguilles. La poudre inhalée de Cipla, autorisée par le CDSCO indien en décembre 2025, présente une alternative à action rapide pour le contrôle post-prandial. Cependant, une adoption généralisée dépendra de la parité de remboursement et des données de sécurité pulmonaire en conditions réelles. Les fabricants continuent d'équilibrer la puissance, la vitesse d'action et les coûts de fabrication tout en diversifiant leurs portefeuilles pour défendre leurs parts de marché.

Par Application : Le Type 1 Gagne des Parts à Mesure que l'Automatisation se Développe

Le Diabète de Type 2 représentait 77,64 % de la demande de 2025, mais la substitution par les GLP-1 tempère sa croissance future. Le volume du Diabète de Type 1 augmente à un TCAC de 6,05 % à mesure que l'incidence pédiatrique augmente et que l'administration automatisée favorise des objectifs glycémiques plus stricts. L'Omnipod 5 d'Insulet et les systèmes Control-IQ de Tandem élargissent l'acceptation des pompes. Le dépistage néonatal soutenu par la JDRF révèle un début plus précoce, prolongeant la durée de la thérapie par patient et soutenant la taille du marché de l'Insuline pour les soins de Type 1.

Les politiques des payeurs remboursent de plus en plus les analogues à action rapide pour les indications pédiatriques et gestationnelles, élargissant l'adoption du schéma basal-bolus dans les régions émergentes. À l'inverse, les schémas thérapeutiques à base uniquement restent la norme de soins pour les patients de Type 2 en phase précoce dans les contextes à ressources limitées. Cependant, l'approvisionnement basé sur le volume rend la couverture complète des analogues réalisable dans les hôpitaux de niveau 2 chinois et les hôpitaux de district indiens. À mesure que les algorithmes de traitement deviennent plus différenciés, les fabricants adaptent leurs messages par stade de la maladie plutôt qu'avec une approche universelle.

Par Dispositif d'Administration : Le Leadership des Stylos Face à la Montée des Patchs et des Pompes Intelligentes

Les stylos injecteurs ont conservé 64,71 % de la part du marché de l'insuline en 2025, portés par la précision du dosage et la familiarité des utilisateurs. Les compléments numériques tels que l'application InPen de Medtronic, désormais liée aux données de glucose en temps réel, améliorent la convivialité de la catégorie. Les injecteurs à jet et à patch devraient croître à un TCAC de 5,84 %, offrant des alternatives sans douleur et sans tube qui résonnent particulièrement auprès des segments pédiatriques et de Type 2 gérant de multiples comorbidités. Les formats inhalés restent de niche mais suscitent un intérêt à l'ère du diagnostic à mesure que la science de l'absorption pulmonaire mûrit.

Les écosystèmes d'administration automatisée de l'insuline représentent la prochaine frontière concurrentielle. L'association de l'Omnipod 5 marqué CE d'Insulet avec les capteurs Abbott Libre souligne comment la connectivité ouverte stimule la fidélisation à la plateforme. Les réseaux de micro-aiguilles à l'étude pourraient étendre davantage l'administration sans douleur, tandis que l'utilisation des flacons et seringues diminue dans les contextes à revenus élevés et intermédiaires à mesure que les programmes de formation normalisent la maîtrise des stylos. Les cadres réglementaires récompensent de plus en plus les dispositifs qui documentent des réductions des erreurs de dosage et de l'hypoglycémie, incitant à investir dans des interfaces logicielles et de capteurs intégrées.

Analyse Géographique

L'Amérique du Nord représentait 41,78 % des revenus mondiaux en 2025, portée par une couverture d'assurance robuste et une adoption précoce des analogues premium. Le plafond de participation Medicare de 35 USD réduit cependant la latitude tarifaire des fabricants, les obligeant à se concentrer sur les efficiences opérationnelles et les propositions de valeur différenciées. Les expansions de capacité aux États-Unis, l'usine de Novo Nordisk en Caroline du Nord à 4,1 milliards USD et le complexe d'Eli Lilly en Indiana à 9 milliards USD, témoignent d'une confiance à long terme malgré la concurrence à court terme des biosimilaires et des GLP-1. Le Canada, quant à lui, supprime progressivement les produits d'origine animale au profit des analogues modernes, soulignant le pivot de l'Amérique du Nord vers un approvisionnement recombinant de haute pureté.

L'Europe reste un marché mature mais dynamique où la pénétration des biosimilaires et les achats basés sur la valeur favorisent des trajectoires de prix disciplinées. Après l'entrée des biosimilaires, les prix moyens de l'insuline glargine ont baissé de plus de 20 % dans 28 pays, illustrant le levier de négociation des payeurs. Les approbations de basales hebdomadaires, telles qu'Awiqli (icodec) et les marquages CE élargis pour les systèmes d'administration automatisée, positionnent la région comme un terrain d'essai précoce pour les thérapies de nouvelle génération. Néanmoins, les perturbations de la chaîne d'approvisionnement et les pénuries de Fiasp PumpCart en 2025 exposent des vulnérabilités dans les formats de cartouches spécialisées et soulignent la nécessité de nœuds de fabrication diversifiés. La rationalisation réglementaire prospective pour les biosimilaires pourrait raccourcir les cycles de développement et intensifier la concurrence après 2026.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, avec un TCAC de 4,43 % jusqu'en 2031, portée par la hausse de l'incidence du diabète, les changements de mode de vie urbain et les gains d'accessibilité financière induits par les politiques. L'Approvisionnement Basé sur le Volume en Chine a réduit les prix de l'insuline jusqu'à 48 % dans les appels d'offres nationaux, élargissant l'accès à des millions de nouveaux utilisateurs. L'Inde exploite sa capacité nationale en biosimilaires pour couvrir les districts ruraux précédemment mal desservis par les produits analogues. Les multinationales associent des alliances locales de remplissage-finition à des constructions sur terrain vierge, comme en témoignent le complexe de Sanofi à Pékin et l'expansion de Novo Nordisk à Tianjin, pour ancrer l'approvisionnement près des pôles de croissance. Les lacunes de l'infrastructure de la chaîne du froid et la disparité régionale des remboursements restent des défis, mais créent également des opportunités pour les spécialistes de la logistique et les plateformes de télésanté.

Paysage Concurrentiel

Le marché de l'insuline est un oligopole : Novo Nordisk, Eli Lilly et Sanofi fournissent collectivement près de 90 % du volume mondial. Novo Nordisk s'appuie sur une capacité intégrée en amont et un large pipeline allant des injectables aux formes orales, tout en se positionnant agressivement dans les domaines GLP-1. Eli Lilly complète des dépenses manufacturières importantes de 18 milliards USD depuis 2024 avec des biologiques diversifiés dans l'obésité et la maladie d'Alzheimer, réduisant sa dépendance aux revenus des analogues basaux. L'expansion de 1,3 milliard EUR (1,54 milliard USD) de l'usine de Sanofi à Francfort signale un engagement continu envers la demande d'insuline basale, même si son pipeline se concentre sur les actifs en immunologie et en oncologie.

Les développeurs de biosimilaires tels que Biocon augmentent leur production sous préqualification de l'OMS, utilisant leurs positions de coût pour remporter des appels d'offres publics en Asie et en Amérique latine. L'approbation générique du liraglutide par Hikma en 2024 laisse entrevoir des ambitions d'entrée plus larges en combinaison avec les thérapies endocriniennes. Les innovateurs en dispositifs remodèlent également la concurrence : la stratégie d'innovation ouverte d'Abbott pour les systèmes de surveillance continue du glucose couvre désormais les partenaires d'administration automatisée Medtronic et Tandem, établissant un modèle d'écosystème qui encourage l'intégration multilatérale. L'acquisition par Insulet de la propriété intellectuelle de Bigfoot Biomedical consolide la couverture des brevets pour les pompes sans tube, renforçant les défenses contre les concurrents émergents. Dans l'ensemble, le succès dépend de l'association de l'innovation moléculaire à l'administration connectée, un impératif qui pousse les acteurs établis et les nouveaux entrants vers des modèles de soins activés par logiciel.

Les mouvements stratégiques de 2025 illustrent cette évolution. Novo Nordisk a resoumis l'icodec à la FDA avec une étiquette réservée au Type 2, visant un lancement à mi-2026. Biocon a élargi son partenariat Civica pour fournir de la glargine abordable aux États-Unis. Abbott a reçu une autorisation d'interopérabilité élargie pour le Libre 3 avec les principales marques de pompes, renforçant sa franchise de capteurs.

Leaders du Secteur de l'Insuline

Novo Nordisk A/S

Eli Lilly and Company

Pfizer Inc.

Sanofi

Biocon Biologics Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Novo Nordisk a annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé Awiqli (injection d'insuline icodec-abae), 700 unités/mL. Cette approbation a établi Awiqli comme la première et unique insuline basale à action prolongée à administration hebdomadaire, conçue pour soutenir le régime alimentaire et l'exercice physique dans l'amélioration du contrôle de la glycémie chez les adultes atteints de diabète de type 2.

- Octobre 2025 : Novo Nordisk a resoumis sa demande d'autorisation de mise sur le marché aux États-Unis pour l'insuline icodec à administration hebdomadaire, visant un lancement à mi-2026.

- Octobre 2025 : Biocon Biologics a élargi sa collaboration avec Civica pour inclure l'approvisionnement en insuline glargine biosimilaire aux États-Unis.

- Juillet 2025 : Santé Canada a approuvé Kirsty (insuline aspart-xjhz), le premier biosimilaire interchangeable à NovoLog, élargissant les options abordables pour les patients insulino-dépendants.

- Juin 2025 : Tandem Diabetes Care s'est associé à Abbott pour relier les systèmes d'administration automatisée de l'insuline aux futurs capteurs glucose-cétone pour la détection précoce de l'acidocétose.

- Mai 2025 : Le Brésil a lancé le tirzépatide (Mounjaro) dans les pharmacies de détail suite à l'autorisation de l'Anvisa en tant que concurrent d'Ozempic.

Périmètre du Rapport sur le Marché Mondial de l'Insuline

Selon le périmètre du rapport, l'insuline est définie comme une hormone qui régule le taux de sucre dans le sang de l'organisme. Elle traite les maladies chroniques telles que le diabète de type 1 et de type 2.

Le marché de l'insuline est segmenté par type de produit, application, dispositif d'administration et géographie. Par type de produit, le marché est segmenté en insuline à action rapide, insuline combinée, insuline à action prolongée et autres types de produits. Par application, le marché est segmenté par diabète de type 1 et diabète de type 2. Par dispositif d'administration, le marché est segmenté en stylos, pompes à perfusion, seringues et autres dispositifs d'administration. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Insuline à Action Rapide | Insuline Lispro |

| Insuline Asparte | |

| Insuline Glulisine | |

| Insuline Technosphère | |

| Insuline à Action Prolongée | Insuline Détémir |

| Insuline Glargine (Originateur) | |

| Insuline Glargine-Yfgn (Biosimilaire) | |

| Insuline Dégludec | |

| Insuline Combinée / Prémélangée | NPH/Régulière |

| Protamine/Lispro | |

| Protamine/Asparte | |

| Insuline Biosimilaire (transversale) | |

| Autres Types de Produits |

| Diabète de Type 1 |

| Diabète de Type 2 |

| Stylos |

| Réservoirs de Pompe |

| Flacons et Seringues |

| Injecteurs à Jet / Patch / Inhalateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Insuline à Action Rapide | Insuline Lispro |

| Insuline Asparte | ||

| Insuline Glulisine | ||

| Insuline Technosphère | ||

| Insuline à Action Prolongée | Insuline Détémir | |

| Insuline Glargine (Originateur) | ||

| Insuline Glargine-Yfgn (Biosimilaire) | ||

| Insuline Dégludec | ||

| Insuline Combinée / Prémélangée | NPH/Régulière | |

| Protamine/Lispro | ||

| Protamine/Asparte | ||

| Insuline Biosimilaire (transversale) | ||

| Autres Types de Produits | ||

| Par Application | Diabète de Type 1 | |

| Diabète de Type 2 | ||

| Par Dispositif d'Administration | Stylos | |

| Réservoirs de Pompe | ||

| Flacons et Seringues | ||

| Injecteurs à Jet / Patch / Inhalateurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché mondial de l'Insuline d'ici 2031 ?

La taille du marché de l'Insuline devrait atteindre 35,95 milliards USD d'ici 2031, avec une expansion à un TCAC de 3,62 % à partir de 2026.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'insuline à action rapide devrait enregistrer l'expansion la plus rapide à un TCAC de 5,28 %, portée par son rôle dans les systèmes d'administration en boucle fermée.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique présente les perspectives les plus solides avec un TCAC de 4,43 %, aidée par de larges populations diagnostiquées en Chine et en Inde et une couverture d'approvisionnement en expansion.

Comment les biosimilaires influencent-ils les prix ?

La glargine biosimilaire a réduit les prix catalogue européens de 21,6 % sur dix ans et détient environ 15 % des prescriptions basales aux États-Unis, intensifiant la concurrence par les prix.

Quel est l'impact de l'insuline basale hebdomadaire ?

Les formulations à administration hebdomadaire telles que l'insuline icodec améliorent l'observance en réduisant la fréquence des injections et devraient améliorer la commodité pour les patients sans sacrifier le contrôle glycémique.

Comment la durabilité façonne-t-elle les décisions relatives aux dispositifs ?

Les mandats de reprise de l'UE et les taxes des États américains sur les stylos jetables poussent les fabricants vers des plateformes d'administration réutilisables et recyclables, influençant les choix d'approvisionnement.

Dernière mise à jour de la page le: