Taille et part du marché du kaolin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

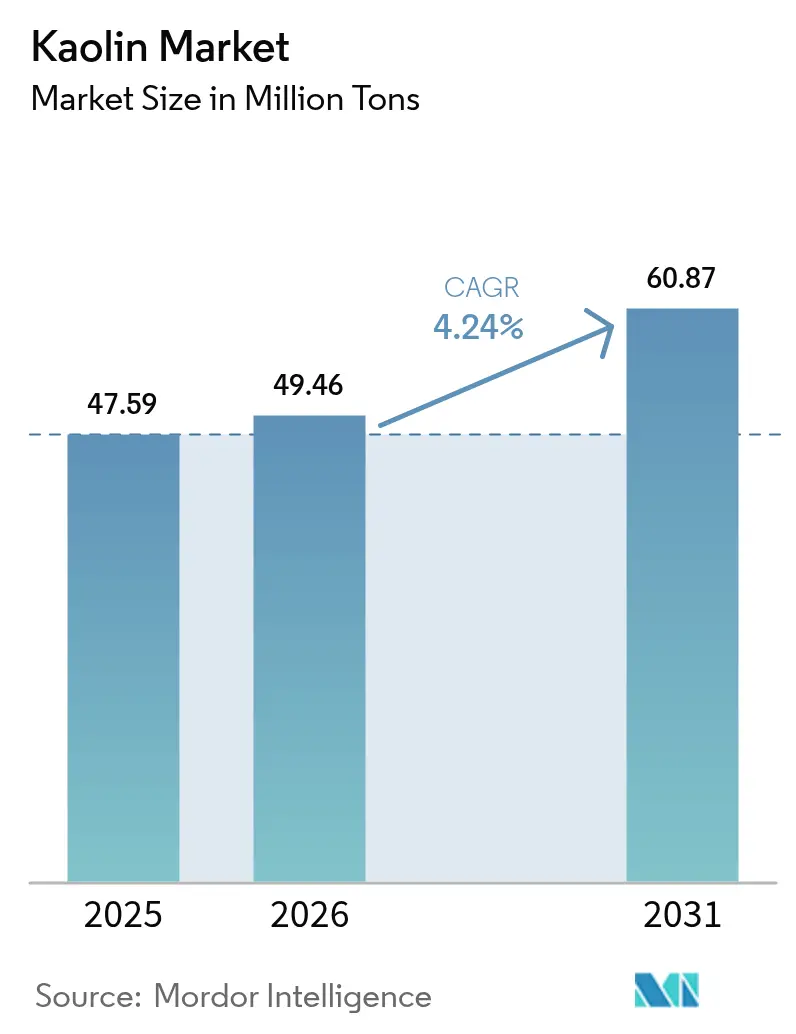

| Volume du Marché (2026) | 49.46 Millions de tonnes |

| Volume du Marché (2031) | 60.87 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

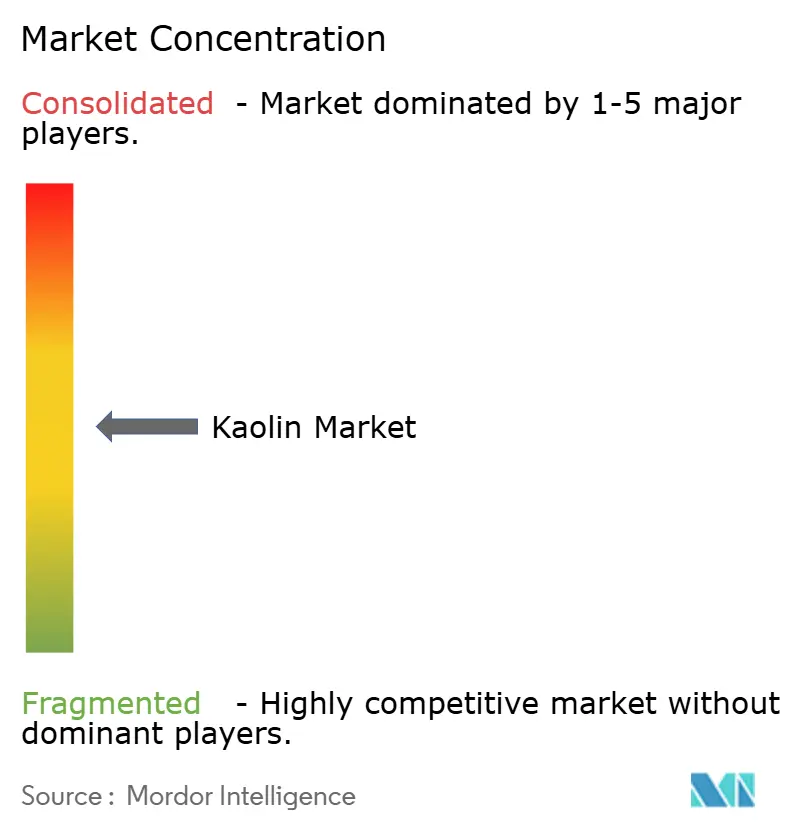

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du kaolin par Mordor Intelligence

La taille du marché du kaolin devrait passer de 47,59 millions de tonnes en 2025 à 49,46 millions de tonnes en 2026 et devrait atteindre 60,87 millions de tonnes d'ici 2031, à un TCAC de 4,24 % sur la période 2026-2031. La réorientation structurelle de l'Asie-Pacifique vers la fabrication d'articles sanitaires et de carrelages, l'adoption des séparateurs de batteries dans les chaînes d'approvisionnement des véhicules électriques et la substitution continue du dioxyde de titane dans les revêtements architecturaux ancrent la trajectoire haussière du marché du kaolin. Les grades traités commandent des primes de prix, car la séparation magnétique, la calcination et les traitements de surface produisent des produits à haute luminosité requis dans les céramiques avancées, les papiers d'emballage et les composants de batteries Li-ion. L'inflation des coûts sur les marchés de l'énergie érige des barrières pour les calcinateurs européens, conférant un avantage comparatif aux producteurs nord-américains et asiatiques disposant de matières premières moins coûteuses. L'intérêt du capital-investissement, illustré par l'acquisition d'Imerys Performance Minerals Americas par Platinum Equity en février 2024, remodèle la dynamique concurrentielle en privilégiant les efficiences opérationnelles et la génération de trésorerie. La conformité environnementale — allant des limites d'effluents NPDES de l'EPA aux mécanismes de tarification du carbone de l'UE — demeure un facteur déterminant qui peut soit accélérer les investissements en valorisation, soit retarder les mines en champ vierge, selon la géographie.

Principaux enseignements du rapport

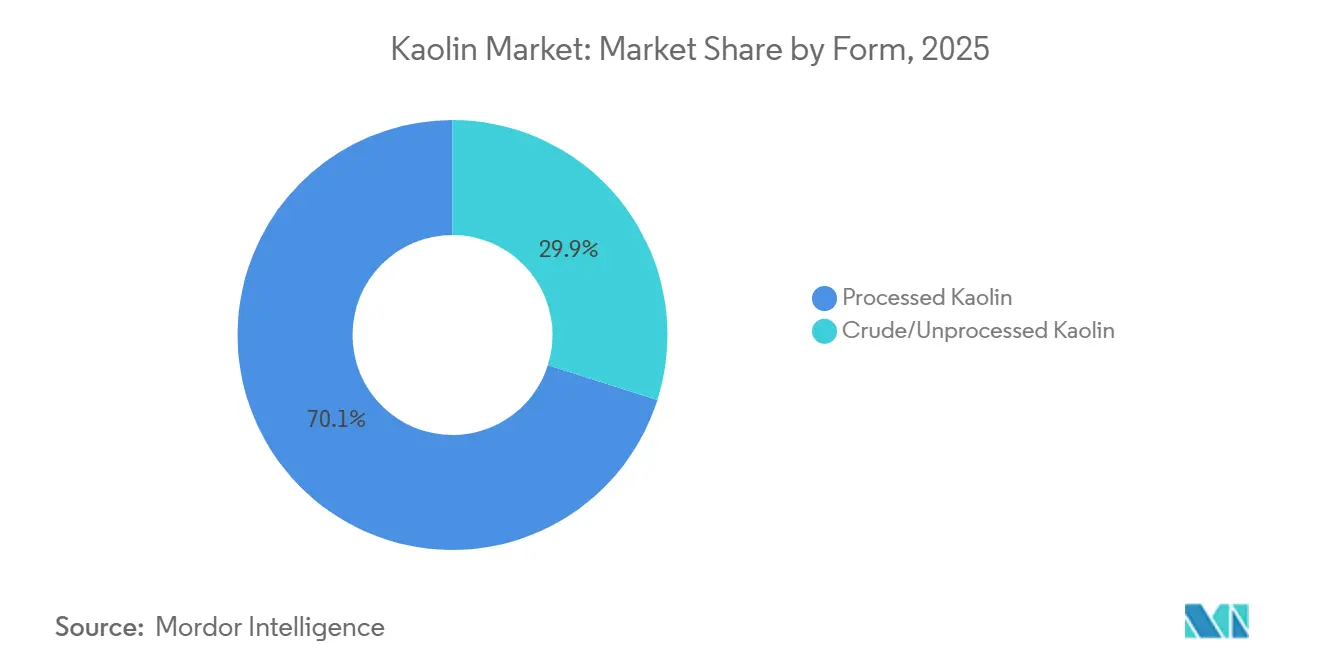

- Par forme, le kaolin traité a dominé avec 70,12 % de la part du marché du kaolin en 2025, tandis que le kaolin brut/non traité a enregistré le TCAC projeté le plus rapide à 4,89 % jusqu'en 2031.

- Par grade, le kaolin hydraté représentait 55,45 % de la part du marché du kaolin en 2025 et le kaolin calciné progresse à un TCAC de 4,75 % durant la période 2026-2031.

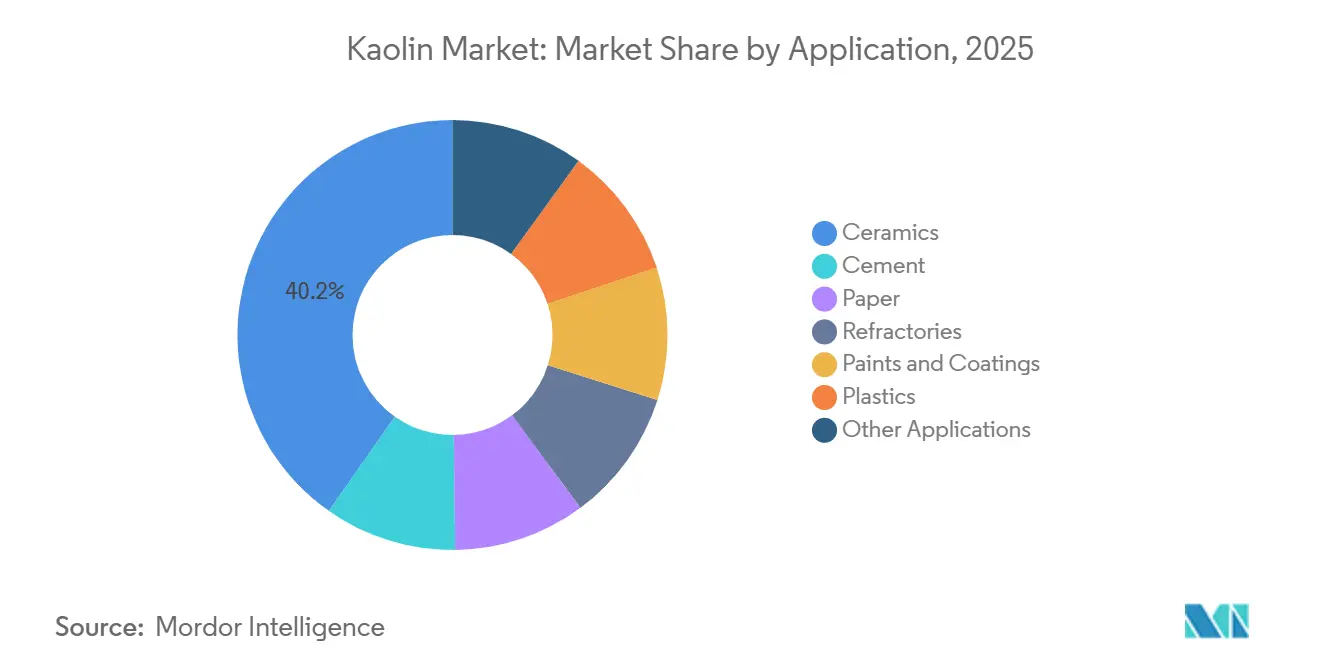

- Par application, les céramiques détenaient 40,23 % de la part du marché du kaolin en 2025 et devraient se développer à un TCAC de 4,97 % jusqu'en 2031.

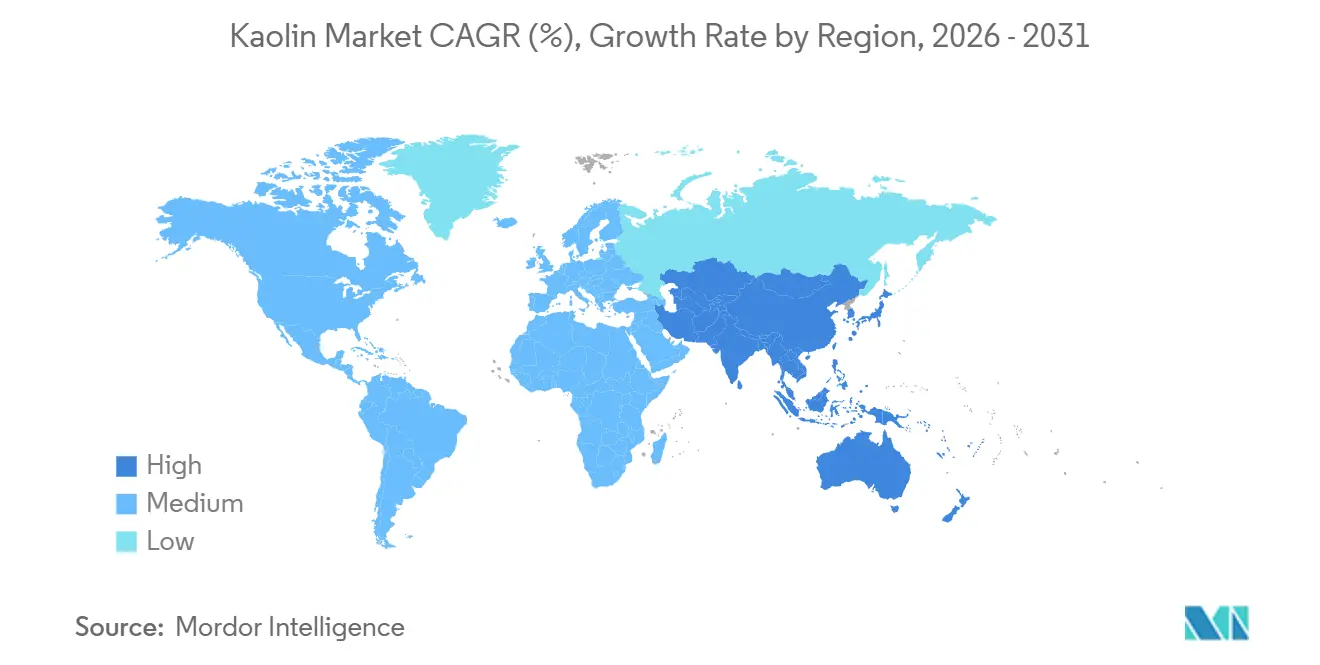

- Par géographie, l'Asie-Pacifique a capté 43,26 % de la part du marché du kaolin en 2025 et devrait croître à un TCAC de 4,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du kaolin

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la fabrication d'articles sanitaires et de carrelages | +1.8% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Transition vers le papier d'emballage à haute luminosité | +0.9% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Demande croissante des industries du papier et du caoutchouc | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Croissance de l'industrie des cosmétiques et des soins personnels | +0.4% | Mondial, concentré en Asie-Pacifique, en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Adoption rapide du kaolin calciné dans les revêtements de séparateurs de batteries Li-ion | +0.6% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la fabrication d'articles sanitaires et de carrelages

La production de carrelages en Chine dépasse 5 milliards de m² par an, consommant 12 à 15 millions de tonnes de kaolin, tandis que la progression de l'Inde vers 3 milliards de m² d'ici 2026 pourrait accroître la demande intérieure de 1,5 à 2 millions de tonnes supplémentaires. Le décalage entre les 8,3 millions de tonnes d'extraction brute de l'Inde et une capacité de traitement de seulement 73 000 tonnes contraint les fabricants de carrelages à importer des grades à haute luminosité de Malaisie et d'Indonésie, ce qui gonfle les coûts à l'arrivée de 12 à 18 %. L'Indonésie et le Vietnam développent leur production d'articles sanitaires pour servir les méga-projets au Moyen-Orient, notamment les exigences de la Vision 2030 de l'Arabie saoudite portant sur 8 à 10 millions d'équipements sanitaires. Les gammes premium en porcelaine vitreuse nécessitent un kaolin contenant moins de 1,5 % de Fe₂O₃, ce qui resserre l'offre régionale et fait monter les prix au comptant des grades à luminosité supérieure à 90 % de 22 à 25 % depuis début 2024. La propre transition de la Russie vers la substitution aux importations a ajouté 1 million de tonnes supplémentaires de demande de kaolin entre 2019 et 2022.

Transition vers le papier d'emballage à haute luminosité

L'élimination progressive des PFAS dans les papiers en contact avec les aliments pousse les papeteries à épaissir les revêtements minéraux pour améliorer les performances barrières[1]Agence américaine de protection de l'environnement, « Feuille de route PFAS pour les emballages alimentaires », epa.gov . La structure en plaquettes du kaolin améliore l'imprimabilité, mais l'impression numérique par jet d'encre représente désormais 35 à 40 % du volume d'impression d'emballages et préfère l'opacité plus élevée du carbonate de calcium, réduisant la part du kaolin à 50-55 % en 2025. Le kaolin délaminé, qui ne représente que 8 à 10 % du volume total, bénéficie de primes de 15 à 20 % pour les papiers de luxe, notamment dans les emballages de cosmétiques et de spiritueux. Les mélanges hybrides kaolin-carbonate ont réduit les grammages de couchage au kaolin pur d'environ un tiers dans les papeteries américaines et européennes ; cependant, les nouvelles machines asiatiques spécifient encore des formulations riches en kaolin en raison de chaînes d'approvisionnement en carbonate peu développées.

Demande croissante des industries du papier et du caoutchouc

La production mondiale de pneus de 1,8 milliard d'unités incorpore 3 à 4 millions de tonnes de kaolin, principalement comme charge semi-renforçante qui améliore la résistance à la déchirure et à l'abrasion sans le coût élevé de la silice précipitée. Les pneus pour véhicules électriques intègrent davantage de kaolin pour compenser les tendances à l'allègement des véhicules. Le secteur indien des pneus, en croissance de 7 à 9 % par an, s'approvisionne auprès des fournisseurs nationaux Ashapura et 20 Microns, qui exportent jusqu'à la moitié de leur production de kaolin vers l'Asie du Sud-Est. Les grades de papier spéciaux — filtration, emballage médical — nécessitent du kaolin calciné pour sa faible abrasivité, amortissant le marché du kaolin face au déclin du papier graphique en Europe et en Amérique du Nord.

Adoption rapide du kaolin calciné dans les revêtements de séparateurs de batteries Li-ion

Les séparateurs à revêtement céramique améliorent la stabilité thermique et bloquent les dendrites dans les cellules à haute énergie. Le kaolin calciné coûte entre 800 et 1 200 USD par tonne contre 1 500 à 2 200 USD pour l'alumine, offrant aux gigafactories une voie moins coûteuse pour satisfaire aux normes de sécurité IEC 62660. Des installations en Pologne, au Michigan et au Jiangsu qualifient des revêtements de 3 à 5 g/m² qui pourraient nécessiter 50 000 à... La halloïsite provenant de l'Idaho est également en cours d'essais pilotes, mais les volumes restent inférieurs à 5 000 tonnes par an.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte intensité énergétique et inflation des coûts dans la calcination | -0.8% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementation stricte des permis environnementaux sur les sites miniers | -0.4% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Risque de substitution par des carbonates de calcium à haute opacité dans les papiers d'impression numérique | -0.4% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte intensité énergétique et inflation des coûts dans la calcination

La calcination éclair nécessite 1,2 à 1,5 MMBtu par tonne, exposant les producteurs à la volatilité du gaz naturel. Les prix TTF en Europe ont oscillé entre 35 et 45 EUR/MWh en 2025, contre 15 à 20 EUR avant 2022, contraignant Sibelco et Imerys à mettre en veille 15 à 20 % de leur capacité ou à augmenter leurs prix de 15 à 20 %. Les coûts carbone dans le cadre du SEQE-UE ajoutent 10 à 15 EUR par tonne de kaolin calciné. Les données de l'indice des prix à la production américain montrent que les prix du kaolin ont augmenté de 18,6 % entre décembre 2022 et septembre 2025, les services publics ayant répercuté leurs surcharges. Les clients résistent à de nouvelles hausses, accélérant la substitution partielle par le carbonate de calcium.

Réglementation stricte des permis environnementaux sur les sites miniers

Les permis NPDES de l'EPA plafonnent les matières en suspension totales à 30 mg/L et le sélénium à 5 µg/L, ajoutant entre 5 et 10 millions USD en clarificateurs et systèmes d'osmose inverse par mine américaine. Le règlement REACH de l'UE interdit les dispersants à base d'éthoxylate de nonylphénol, faisant augmenter les coûts chimiques de 20 à 30 % et réduisant le débit de 5 à 8 %. Les gisements amazoniens du Brésil restent inexploités en raison des protections des droits fonciers des peuples autochtones, malgré des réserves de 200 à 300 millions de tonnes[2]Institut brésilien de l'environnement, « Réglementations minières sur les terres autochtones », ibama.gov.br . L'obtention des permis s'étend sur 3 à 5 ans pour les champs vierges américains, retardant l'offre et favorisant les acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : le kaolin traité commande une prime à mesure que la valorisation se développe

Le kaolin traité a dominé la taille du marché du kaolin avec une part de 70,12 % en 2025, tandis que le kaolin brut/non traité se développe à un TCAC plus rapide de 4,89 % jusqu'en 2031. La production brute considérable de 8,3 millions de tonnes de l'Inde contraste avec la rareté du traitement domestique, obligeant les fabricants de carrelages à payer des primes à l'importation et mettant en évidence un arbitrage structurel au sein du marché du kaolin. Les investissements en valorisation d'EICL et de 20 Microns ajouteront 200 000 à 300 000 tonnes de capacité traitée d'ici 2027.

Le kaolin traité capte les utilisations finales premium — séparateurs de batteries, emballages à haute luminosité, cosmétiques — car la séparation magnétique multi-étapes, le blanchiment et le séchage par atomisation permettent d'obtenir une luminosité supérieure à 85 % et moins de 1 % de Fe₂O₃. Le kaolin brut sert les briques bas de gamme, le ciment et l'agriculture, mais devient attrayant pour l'intégration en amont dans les marchés émergents en quête de sécurité d'approvisionnement en matières premières. Les importations chinoises de kaolin brut ukrainien et russe ont chuté de 40 à 50 % après les sanctions de 2022, redirigeant les flux en provenance d'Australie et d'Indonésie et resserrant le marché régional du kaolin.

Par grade : le kaolin calciné progresse avec l'expansion des applications batteries et spéciales

Le kaolin hydraté contrôlait encore 55,45 % de la part du marché du kaolin en 2025, mais le kaolin calciné le dépasse à un TCAC de 4,75 % grâce aux batteries et aux revêtements à haute opacité. La conversion du kaolin hydraté en kaolin calciné à 1 000-1 100 °C élimine l'eau liée et élève la luminosité à 90-95 %, ce qui convient aux peintures exigeantes et aux séparateurs Li-ion.

Les grades délaminés et traités en surface bénéficient de primes de prix à deux chiffres pour les emballages de luxe et les plastiques techniques. Le choc énergétique en Europe a mis en veille jusqu'à 20 % de la calcination en 2024-2025, déplaçant la croissance des capacités vers le Golfe américain et l'Asie, où le gaz est moins cher. Les normes de batteries IEC 62660 devraient faire passer la pénétration du kaolin calciné dans les cellules de véhicules électriques de 30-35 % en 2024 à environ 60-65 % d'ici 2027. Les grades hydratés subissent une pression sur les marges due à la substitution par le carbonate de calcium dans les papiers d'impression numérique, obligeant les producteurs à adopter le contrôle de la granulométrie et des revêtements spéciaux pour défendre leur part au sein du marché du kaolin.

Par application : les céramiques en tête tandis que les revêtements pour batteries émergent

Les céramiques représentaient 40,23 % de la taille du marché du kaolin en 2025 et progresseront à un TCAC de 4,97 % jusqu'en 2031. L'urbanisation en Asie soutient cette position de leader, l'Inde et la Chine ajoutant à elles seules plus de 3 milliards de m² de capacité de carrelage d'ici 2026. La demande de papier est en déclin à mesure que les grades graphiques se réduisent, mais la filtration spécialisée et les emballages médicaux atténuent ce frein.

Les réfractaires sont liés à la demande d'acier, notamment en Chine, où la formation de mullite est essentielle pour les hauts fourneaux. Les peintures substituent le kaolin calciné au dioxyde de titane coûteux, économisant 8 à 12 % sur le coût de formulation. Les plastiques et les adjuvants pour ciment progressent grâce à l'allègement et aux codes de construction verte, tandis que les cosmétiques augmentent à mesure que le talc quitte certaines références. Les séparateurs de batteries devraient ajouter une demande incrémentale de kaolin calciné d'ici 2031.

Analyse géographique

L'Asie-Pacifique a représenté 43,26 % du marché du kaolin en 2025 et devrait se développer à un TCAC de 4,94 % jusqu'en 2031. La Chine se tourne vers des articles sanitaires de plus haute pureté et des céramiques avancées, faisant monter les primes de luminosité de 22 à 25 % depuis début 2024. L'Inde comble son déficit de valorisation grâce à 300 000 tonnes de nouvelle capacité d'ici 2027, visant à réduire les primes à l'importation de 12 à 18 %. Le Japon et la Corée du Sud importent des grades de haute pureté pour les substrats électroniques, tirant l'offre des États-Unis et d'Australie.

En Amérique du Nord, la ceinture de kaolin de Géorgie ancre l'offre intérieure, exportant 1,6 à 1,8 million de tonnes vers la Chine, le Mexique et le Japon. La formation de KaMin LLC après une cession de 1,43 milliard EUR souligne les paris du capital-investissement sur des actifs matures mais générateurs de trésorerie. Les investissements dans les batteries pour véhicules électriques au Michigan et au Tennessee devraient stimuler la demande régionale de kaolin calciné. Les règles de l'EPA sur les effluents et les poussières ajoutent entre 5 et 10 millions USD de dépenses d'investissement par mine, mais créent une barrière à l'entrée contre les nouveaux acteurs.

L'Europe fait face à des défis de compétitivité alors que les coûts du gaz naturel et les prix du carbone alourdissent l'économie de la calcination. L'acquisition en 2023 par Sibelco de l'activité kaolin de Quarzwerke et les modernisations de récupération de chaleur perdue illustrent une transition vers l'échelle et l'efficacité énergétique. Les vastes réserves amazoniennes d'Amérique du Sud restent largement inexploitées en raison de réglementations strictes sur les permis, tandis que le Moyen-Orient et l'Afrique dépendent des importations alors que la Vision 2030 de l'Arabie saoudite stimule les besoins en articles sanitaires.

Paysage concurrentiel

Le marché du kaolin est modérément concentré ; les cinq premiers acteurs détenaient environ 45 à 50 % de la capacité combinée de kaolin traité en 2025. Imerys s'est recentré sur les minéraux de spécialité après la cession de Performance Minerals Americas, qui, combinée à Thiele, est désormais commercialisée sous le nom de KaMin LLC. Sibelco s'est développé via l'accord Quarzwerke de 2023, renforçant son empreinte européenne. 20 Microns, Ashapura et EICL se développent en Inde avec une intégration en amont auprès des clients du carrelage.

Les fabricants indiens de carrelages et les fabricants brésiliens de céramiques améliorent leurs capacités de valorisation pour améliorer leurs marges bénéficiaires, tandis que les exportateurs américains tirent parti des avantages de fret pour s'étendre au Mexique et en Asie. Les applications spéciales, telles que la halloïsite de l'Idaho pour les séparateurs et les produits pharmaceutiques, et les grades délaminés pour les emballages de luxe, mettent en évidence l'orientation du marché vers les segments de niche. Les investissements technologiques, notamment les systèmes de récupération de chaleur perdue réduisant la consommation de gaz de 15 à 20 % et les analyses granulométriques en temps réel améliorant les rendements de 3 à 5 %, renforcent encore la compétitivité. La conformité réglementaire aux normes telles qu'ISO 14001, les approbations FDA pour le contact indirect avec les aliments et les normes de batteries IEC crée des barrières à l'entrée élevées, favorisant les acteurs établis et renforçant leurs positions sur le marché.

Leaders du secteur du kaolin

Imerys

Sibelco

Thiele Kaolin Company

KaMin LLC / CADAM

EICL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Zeotech a conclu un accord de cinq ans avec une société de négoce mondiale basée en Chine pour la fourniture de kaolin. La société a signé une feuille de conditions contraignante avec Jiangsu Mineral Sources International Trading Co, Limited, l'un des plus grands négociants mondiaux de kaolin, pour la livraison de 950 000 tonnes de produits kaolin en minerai d'expédition directe (DSO).

- Juillet 2025 : Green 360 Technologies a lancé un processus de calcination en vrac de 457 tonnes de kaolin de haute pureté provenant de son exploitation de Pittong dans le Victoria pour produire du métakaolin à haute réactivité comme substitut au ciment Portland. Le produit calciné, dérivé de minerai brut et de résidus récupérés, a été envoyé pour des tests par des partenaires industriels et gouvernementaux.

Portée du rapport sur le marché mondial du kaolin

Le kaolin est un minéral silicaté en couches communément appelé argile blanche. C'est une argile blanche douce utilisée pour fabriquer une large gamme de produits, notamment le papier, le caoutchouc, la peinture et de nombreux autres produits. Le kaolin est utilisé dans le papier couché, les additifs pour dentifrices, les céramiques, les additifs alimentaires, la médecine, les cosmétiques, etc.

Le marché du kaolin est segmenté par forme, grade, application et géographie. Par forme, le marché est segmenté en kaolin traité et kaolin brut/non traité. Par grade, le marché est segmenté en kaolin hydraté, kaolin calciné, kaolin délaminé et autres grades. Par application, le marché est segmenté en céramiques, ciment, papier, réfractaires, peintures et revêtements, plastiques et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le kaolin dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (tonnes).

| Kaolin traité |

| Kaolin brut/non traité |

| Kaolin hydraté |

| Kaolin calciné |

| Kaolin délaminé |

| Autres grades |

| Céramiques |

| Ciment |

| Papier |

| Réfractaires |

| Peintures et revêtements |

| Plastiques |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Kaolin traité | |

| Kaolin brut/non traité | ||

| Par grade | Kaolin hydraté | |

| Kaolin calciné | ||

| Kaolin délaminé | ||

| Autres grades | ||

| Par application | Céramiques | |

| Ciment | ||

| Papier | ||

| Réfractaires | ||

| Peintures et revêtements | ||

| Plastiques | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du kaolin ?

Le marché du kaolin s'établit à 49,46 millions de tonnes en 2026 et devrait atteindre 60,87 millions de tonnes d'ici 2031, reflétant un TCAC de 4,24 % sur la période 2026-2031.

Quelle région est en tête de la croissance de la demande de kaolin ?

L'Asie-Pacifique est en tête, portée par l'expansion des céramiques en Chine, en Inde, en Indonésie et au Vietnam, avec une croissance à un TCAC de 4,94 % jusqu'en 2031.

Pourquoi le kaolin calciné gagne-t-il du terrain dans les batteries ?

Les grades calcinés améliorent la stabilité thermique des séparateurs à un coût inférieur à celui de l'alumine, et les gigafactories de véhicules électriques pourraient avoir besoin de 50 000 à 80 000 tonnes par an d'ici 2031.

Qu'est-ce qui motive les investissements dans la valorisation en Inde ?

Un écart entre 8,3 millions de tonnes de production brute et une capacité de traitement limitée pousse les fabricants de carrelages à payer des primes à l'importation ; les nouvelles usines visent à combler cet écart.

Dernière mise à jour de la page le: