Taille et part du marché de l'inuline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

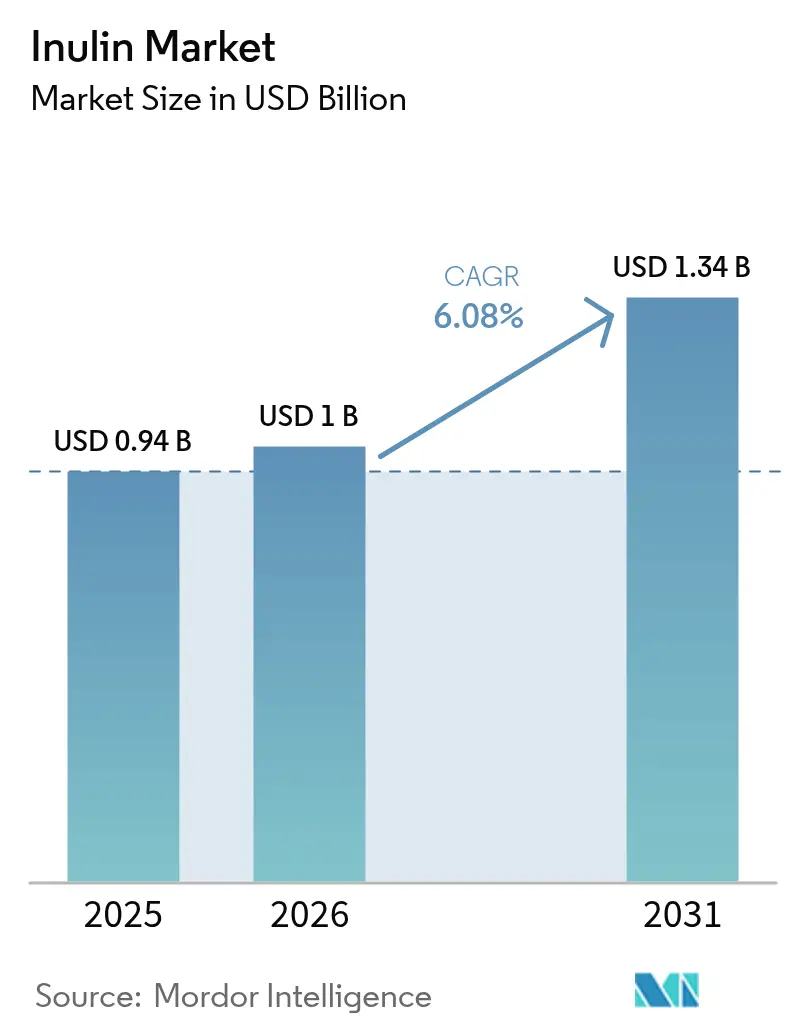

| Taille du Marché (2026) | 1 Milliards de dollars |

| Taille du Marché (2031) | 1.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

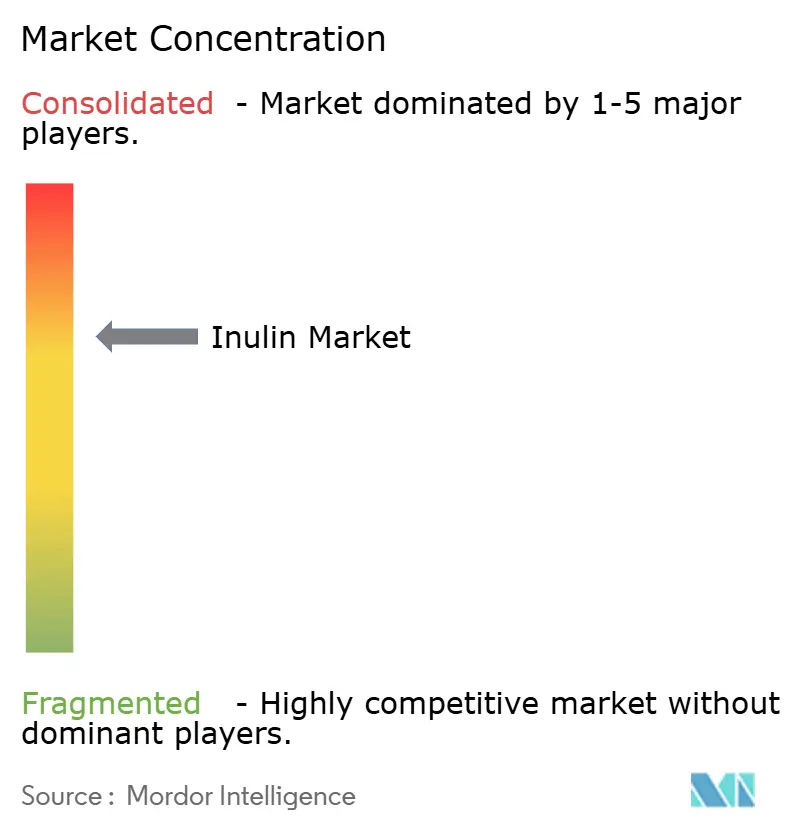

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'inuline par Mordor Intelligence

La taille du marché de l'inuline en 2026 est estimée à 1,0 milliard USD, en hausse par rapport à la valeur de 2025 de 0,94 milliard USD, avec des projections pour 2031 indiquant 1,34 milliard USD, progressant à un TCAC de 6,08 % sur la période 2026-2031. Cette croissance est alimentée par l'accent croissant mis par les consommateurs sur la santé digestive et les affirmations GRAS de la FDA américaine pour diverses sources botaniques. Par ailleurs, les avancées dans les technologies d'extraction renforcent l'efficacité de la production, stimulant davantage la demande. Les transformateurs européens s'appuient sur des chaînes d'approvisionnement en chicorée bien établies, tandis que les projets évolutifs de topinambour en Amérique du Nord et l'intégration de l'agave au Mexique diversifient les stratégies d'approvisionnement. Cette diversification atténue les risques liés aux matières premières et renforce la résilience de la chaîne d'approvisionnement. La recherche clinique souligne les bienfaits de l'inuline pour la santé, qu'il s'agisse de l'amélioration des profils lipidiques, du renforcement de l'absorption du calcium ou de l'enrichissement du microbiome. Ces validations renforcent non seulement les allégations de santé, mais stimulent également l'innovation dans le développement de produits. L'inuline liquide devient un choix privilégié dans les boissons prêtes à consommer, grâce à sa solubilisation rapide qui améliore le débit en usine et affine la texture des produits. D'autre part, l'inuline en poudre continue de jouer un rôle central dans les applications de boulangerie et de produits laitiers. Néanmoins, des défis subsistent : la sensibilité aux prix dans les marchés en développement et les problèmes de stabilité dans les aliments acides traités thermiquement. Cependant, les progrès dans les techniques de traitement et les technologies d'encapsulation améliorent l'efficacité des coûts et la stabilité fonctionnelle, ouvrant la voie à une croissance soutenue du marché.

Principaux enseignements du rapport

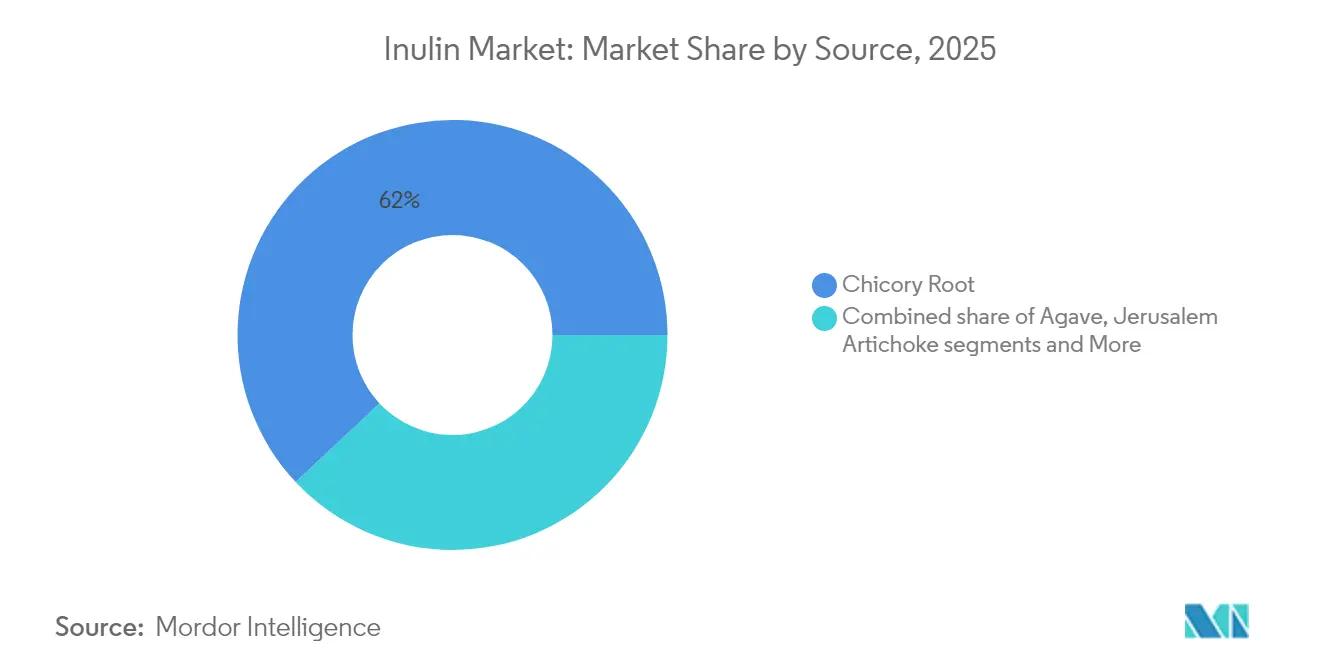

- Par source, la racine de chicorée a dominé avec 61,99 % de la part du marché de l'inuline en 2025 ; le topinambour devrait se développer à un TCAC de 7,26 % jusqu'en 2031.

- Par forme, la poudre représentait 70,62 % de la taille du marché de l'inuline en 2025, tandis que le liquide progresse à un TCAC de 7,30 % jusqu'en 2031.

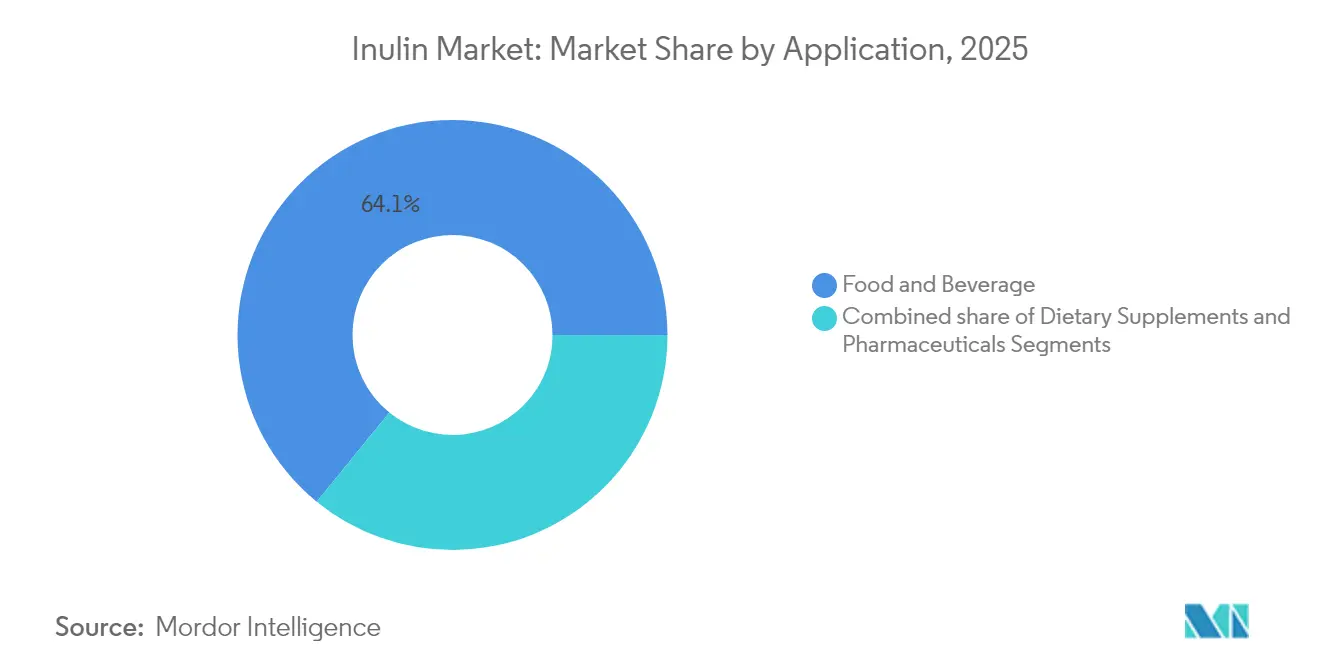

- Par application, l'alimentation et les boissons détenaient 64,12 % de la part des revenus en 2025 ; les compléments alimentaires progressent à un TCAC de 7,16 % jusqu'en 2031.

- Par géographie, l'Europe dominait avec 47,42 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 7,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'inuline

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante d'ingrédients prébiotiques | +1.8% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Intérêt croissant des consommateurs pour les ingrédients à étiquette propre | +1.2% | Amérique du Nord et Europe en premier lieu, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Population vieillissante croissante à la recherche de produits pour la santé digestive | +0.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Demande des fabricants de produits sans gluten pour l'amélioration de la texture | +0.7% | Amérique du Nord et Europe comme marchés principaux | Moyen terme (2-4 ans) |

| Accent croissant des consommateurs sur les produits alimentaires à faible teneur en calories | +0.6% | Mondial, porté par les données démographiques urbaines | Court terme (≤ 2 ans) |

| Demande croissante pour le secteur des aliments enrichis | +0.5% | Marchés en croissance en Asie-Pacifique, établis dans les régions développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients prébiotiques

L'inuline s'est imposée comme un ingrédient clé sur le marché des prébiotiques en pleine expansion, qui évolue au-delà de la supplémentation probiotique traditionnelle. Sa fermentation sélective par les bactéries intestinales bénéfiques la positionne comme un moteur essentiel de la santé intestinale. La reconnaissance par la FDA américaine de l'inuline en tant que fibre soluble contribuant à l'apport en fibres alimentaires a validé ses allégations de santé, permettant aux fabricants de commercialiser en toute confiance ses bienfaits prébiotiques auprès des consommateurs[1]Association des céréales et des grains, "La science des prébiotiques", www.cerealsgrains.org. Cette clarté réglementaire confère à l'inuline un avantage concurrentiel sur les autres prébiotiques qui peinent à obtenir des approbations d'allégations de santé. De plus, la double fonctionnalité de l'inuline en tant que prébiotique et substitut des graisses et du sucre renforce son attrait pour les fabricants alimentaires souhaitant développer des produits à étiquette propre. L'inuline à chaîne courte, en particulier, a démontré une plus grande efficacité dans la prévention de l'athérosclérose par rapport aux variantes à chaîne longue, offrant des opportunités de différenciation des produits basées sur la structure moléculaire. Cette combinaison de soutien réglementaire, de polyvalence fonctionnelle et de bienfaits pour la santé souligne l'importance croissante de l'inuline sur le marché des prébiotiques.

Intérêt croissant des consommateurs pour les ingrédients à étiquette propre

Le positionnement à étiquette propre est passé d'une stratégie marketing à un axe opérationnel essentiel pour les fabricants. L'inuline, dérivée de sources végétales et nécessitant un traitement minimal, s'aligne parfaitement avec la demande croissante des consommateurs en matière de transparence et d'ingrédients naturels. Son statut Généralement Reconnu Comme Sûr (GRAS) et son profil de sécurité bien établi permettent aux fabricants de remplacer les additifs synthétiques sans compromettre des aspects critiques tels que la fonctionnalité du produit ou la durée de conservation. Dans l'Union européenne, des réglementations strictes imposant un étiquetage clair des ingrédients confèrent un avantage concurrentiel aux produits contenant des composants reconnaissables comme l'inuline dérivée de la racine de chicorée, par opposition aux alternatives synthétiques[2]Union européenne, "Règlement (UE) n° 1169/2011 du Parlement européen et du Conseil", www.eur-lex.europa.eu. Ce cadre réglementaire bénéficie particulièrement aux applications d'inuline liquide, où la simplicité du traitement et la familiarité des ingrédients influencent considérablement les préférences des consommateurs. L'adoption de l'inuline ne se limite plus aux produits haut de gamme ; les fabricants de produits grand public l'intègrent de plus en plus pour répondre aux attentes en matière d'étiquette propre tout en maintenant une efficacité des coûts.

Population vieillissante croissante à la recherche de produits pour la santé digestive

Les Perspectives de la population mondiale des Nations Unies mettent en évidence la tendance accélérée du vieillissement de la population mondiale, avec des personnes âgées de 65 ans et plus qui devraient représenter 16 % de la population mondiale d'ici 2050. Ce changement démographique stimule une demande soutenue de solutions pour la santé digestive adaptées aux besoins des personnes âgées[3]Nations Unies, "Division de la population du Département des affaires économiques et sociales", www.population.un.org. Des recherches de l'Institut national sur le vieillissement ont mis en évidence le lien crucial entre la santé intestinale et la fonction cognitive chez les populations âgées, élargissant les applications potentielles de l'inuline au-delà de son rôle traditionnel dans la santé digestive. Les changements liés à l'âge dans la fonction gastro-intestinale, tels que la réduction de la production d'acide gastrique et les modifications de la composition du microbiome intestinal, créent des besoins nutritionnels spécifiques. Les propriétés prébiotiques douces de l'inuline en font une solution efficace, répondant à ces besoins sans provoquer l'inconfort digestif souvent associé à des interventions plus agressives. De plus, le Programme de vieillissement en bonne santé des Centres pour le contrôle et la prévention des maladies souligne l'importance des stratégies nutritionnelles préventives, positionnant les ingrédients fonctionnels comme l'inuline comme des outils essentiels pour soutenir la santé et l'autonomie des populations vieillissantes.

Demande des fabricants de produits sans gluten pour l'amélioration de la texture

La Food and Drug Administration américaine a standardisé la définition de l'étiquetage sans gluten en vertu du 21 CFR 101.91, apportant de la clarté aux définitions du marché tout en créant des opportunités significatives pour les ingrédients fonctionnels qui répondent aux défis liés à la texture dans les formulations sans gluten. La Fondation pour la maladie cœliaque rapporte que la maladie cœliaque touche environ 1 % de la population mondiale. De plus, un nombre croissant de consommateurs adoptent des régimes sans gluten en raison de bienfaits perçus pour la santé, élargissant ainsi le marché potentiel pour les ingrédients améliorant la texture. L'inuline, un ingrédient polyvalent aux propriétés gélifiantes dans des conditions spécifiques de température et de concentration, joue un rôle crucial dans l'amélioration de la texture dans diverses catégories de produits sans gluten, notamment les produits de boulangerie et les aliments transformés nécessitant une stabilité structurelle. Sa capacité à améliorer la rétention d'eau et à prolonger la durée de conservation répond efficacement aux défis critiques de formulation, tels que le maintien de l'humidité et la prévention du rassissement, qui sont courants dans le développement de produits sans gluten.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé de traitement de l'inuline | -1.1% | Mondial, impactant particulièrement les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Problèmes de stabilité de l'inuline à haute température et à pH bas | -0.8% | Mondial, affectant les applications alimentaires transformées | Moyen terme (2-4 ans) |

| Preuves cliniques incohérentes pour les bienfaits allégués | -0.6% | Marchés développés avec une surveillance réglementaire stricte | Long terme (≥ 4 ans) |

| Exigences strictes en matière d'étiquetage dans les pays développés | -0.4% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de traitement de l'inuline

Selon les données du Service de recherche économique du Département de l'agriculture des États-Unis, le traitement des cultures spécialisées nécessite un investissement en capital par unité de production nettement plus élevé que celui des cultures de base. Cette exigence élevée en capital crée des barrières à l'entrée substantielles pour les nouvelles installations de production d'inuline. Le processus d'extraction de l'inuline est complexe, impliquant plusieurs étapes telles que la diffusion à l'eau chaude, la concentration sous pression réduite et le séchage de précision. Ces procédés nécessitent des équipements avancés et une expertise technique, ce qui limite la flexibilité de la chaîne d'approvisionnement et augmente les défis opérationnels. De plus, l'Agence internationale de l'énergie rapporte que la hausse des coûts de l'énergie a un impact sur les opérations de transformation alimentaire, en particulier les procédés énergivores comme le séchage par atomisation et la concentration, tous deux essentiels à la production d'inuline. Ces exigences techniques et financières entraînent des investissements en capital considérables pour les installations de production, favorisant les acteurs établis disposant d'une infrastructure existante. Cette dynamique rend difficile pour les nouveaux entrants de concurrencer efficacement, malgré les opportunités croissantes sur le marché.

Preuves cliniques incohérentes pour les bienfaits allégués

L'Autorité européenne de sécurité des aliments (EFSA) a établi des normes de preuve rigoureuses pour les allégations de santé relatives aux fibres alimentaires, y compris l'inuline. De nombreux bienfaits allégués ne satisfont pas à ces normes, créant une incertitude réglementaire significative pour les fabricants souhaitant formuler des allégations de santé spécifiques. De même, la Commission fédérale du commerce des États-Unis a intensifié ses actions coercitives contre les allégations de santé non étayées, exigeant des fabricants qu'ils fournissent des preuves cliniques solides pour étayer leurs messages promotionnels. Cette surveillance accrue a exercé une pression supplémentaire sur le marché des ingrédients fonctionnels. Cependant, la variabilité des méthodologies des essais cliniques, des données démographiques des participants et des mesures des résultats constitue un défi majeur pour l'établissement d'une base de preuves cohérente concernant les bienfaits spécifiques de l'inuline pour la santé. Ces incohérences limitent la capacité des fabricants à formuler des allégations thérapeutiques définitives. Les données de la base de données des essais cliniques des Instituts nationaux de la santé reflètent davantage cette complexité, montrant des résultats mitigés dans les études examinant les effets de l'inuline sur la santé. Cette variabilité met en évidence la difficulté d'établir des relations causales claires entre la consommation d'inuline et les résultats de santé, en particulier dans des groupes de population diversifiés. En conséquence, les fabricants font face à des obstacles significatifs pour naviguer dans les exigences réglementaires et étayer les allégations de santé relatives à l'inuline.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : leadership du marché de la racine de chicorée

La racine de chicorée conserve sa part de marché dominante de 61,99 % en 2025, résultat de décennies d'avancées dans les techniques de culture et du développement d'une infrastructure de traitement bien établie dans les régions de production européennes. La politique agricole commune de l'Union européenne continue de fournir un soutien agricole essentiel à la culture de la chicorée, garantissant des chaînes d'approvisionnement stables et des structures de prix prévisibles qui sous-tendent la production d'inuline à grande échelle. La Belgique et les Pays-Bas restent des leaders mondiaux dans la production de chicorée, soutenus par des coopératives agricoles de longue date et des installations de traitement de pointe. Ces installations ont constamment optimisé les rendements d'extraction et maintenu des normes de qualité élevées au cours de décennies d'opérations commerciales. L'infrastructure de traitement de la chicorée est similaire à celle des opérations de betterave sucrière, permettant des économies d'échelle significatives tout en tirant parti de l'expertise existante dans la manipulation et le traitement des cultures racines, consolidant ainsi davantage son avantage concurrentiel sur le marché.

Le topinambour émerge comme le segment source à la croissance la plus rapide, avec un TCAC projeté de 7,26 % jusqu'en 2031. Cette croissance est portée par sa concentration supérieure en inuline et ses attributs de culture durables, qui répondent à la fois aux défis environnementaux et économiques. Selon le Service de recherche agricole du Département de l'agriculture des États-Unis, le topinambour contient une concentration exceptionnelle en inuline de 75 à 80 % en poids sec, dépassant de loin la concentration approximative de 20 % de la chicorée. Cette teneur plus élevée en inuline se traduit par des volumes de traitement réduits et des coûts d'extraction potentiellement plus faibles, ce qui en fait une option économiquement attractive. Des recherches de l'Extension de l'Université d'État de l'Ohio soulignent l'adaptabilité du topinambour à diverses conditions de culture et son alignement avec les pratiques agricoles durables.

Par forme : dominance du segment poudre

En 2025, l'inuline en poudre détient une part dominante de 70,62 % du marché, grâce à ses avantages en matière de manipulation, de stockage et de formulation. Ces avantages s'intègrent parfaitement à l'infrastructure actuelle de transformation alimentaire et aux systèmes de gestion des ingrédients utilisés par les fabricants du monde entier. L'Organisation internationale de normalisation (ISO) a établi des lignes directrices pour la manipulation des ingrédients en poudre, couvrant des aspects allant du stockage au transport et au traitement. Ces normes renforcent la position sur le marché de l'inuline en poudre, l'alignant sur les pratiques industrielles établies et assurant la compatibilité avec les équipements existants. La forme en poudre de l'inuline permet un dosage précis et un mélange homogène, tous deux essentiels dans la production alimentaire industrielle. Cette cohérence est vitale pour les systèmes de contrôle qualité qui dépendent d'un comportement prévisible des ingrédients.

L'inuline liquide est sur une trajectoire de croissance, avec un TCAC projeté de 7,30 % jusqu'en 2031. Cette progression est attribuée à ses caractéristiques de traitement supérieures dans les applications de boissons et d'aliments liquides, où les défis liés à la dissolution de la poudre peuvent affecter la texture et la clarté. L'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) reconnaît ces avantages, soulignant les bénéfices des ingrédients fonctionnels pré-dissous dans les systèmes de production en continu. L'inuline liquide se distingue dans les environnements de traitement automatisés, simplifiant le processus de mélange et contournant les défis liés à la manipulation de la poudre. Cela améliore non seulement l'efficacité de la production, mais atténue également les risques de contamination, en particulier dans les environnements de fabrication sensibles.

Par application : leadership du segment alimentation et boissons

Les applications alimentaires et de boissons dominent le marché, détenant une part de 64,12 % en 2025. Cela souligne la polyvalence de l'inuline, qui répond habilement à la réduction des graisses, au remplacement du sucre et à l'enrichissement en fibres dans une multitude de catégories de produits. Les lignes directrices de la Food and Drug Administration américaine sur les allégations relatives à la teneur en nutriments permettent aux fabricants de mettre en avant les bienfaits de l'inuline en matière de fibres. Cela renforce non seulement les efforts de réduction des graisses et du sucre, mais ouvre également la voie à des reformulations complètes de produits. La Commission du Codex Alimentarius reconnaît le rôle central des ingrédients fonctionnels dans l'amélioration des profils nutritionnels sans compromettre les attributs sensoriels. Cette approbation renforce davantage la présence de l'inuline dans les secteurs de la boulangerie, des produits laitiers et des aliments transformés.

Les compléments alimentaires sont appelés à être le secteur à la croissance la plus rapide, affichant un TCAC de 7,16 % jusqu'en 2031. Cette progression est alimentée par le vieillissement de la population et un mouvement de santé préventive mettant l'accent sur la santé digestive et le soutien métabolique. La loi américaine sur la santé et l'éducation en matière de compléments alimentaires pose le cadre réglementaire pour les compléments enrichis en inuline, permettant des allégations structure-fonction qui résonnent auprès des consommateurs soucieux de leur santé. De même, le Règlement sur les produits de santé naturels de Santé Canada approuve l'inuline comme composant médicinal pour la santé digestive, ouvrant de nouvelles voies sur le marché réglementé des compléments.

Analyse géographique

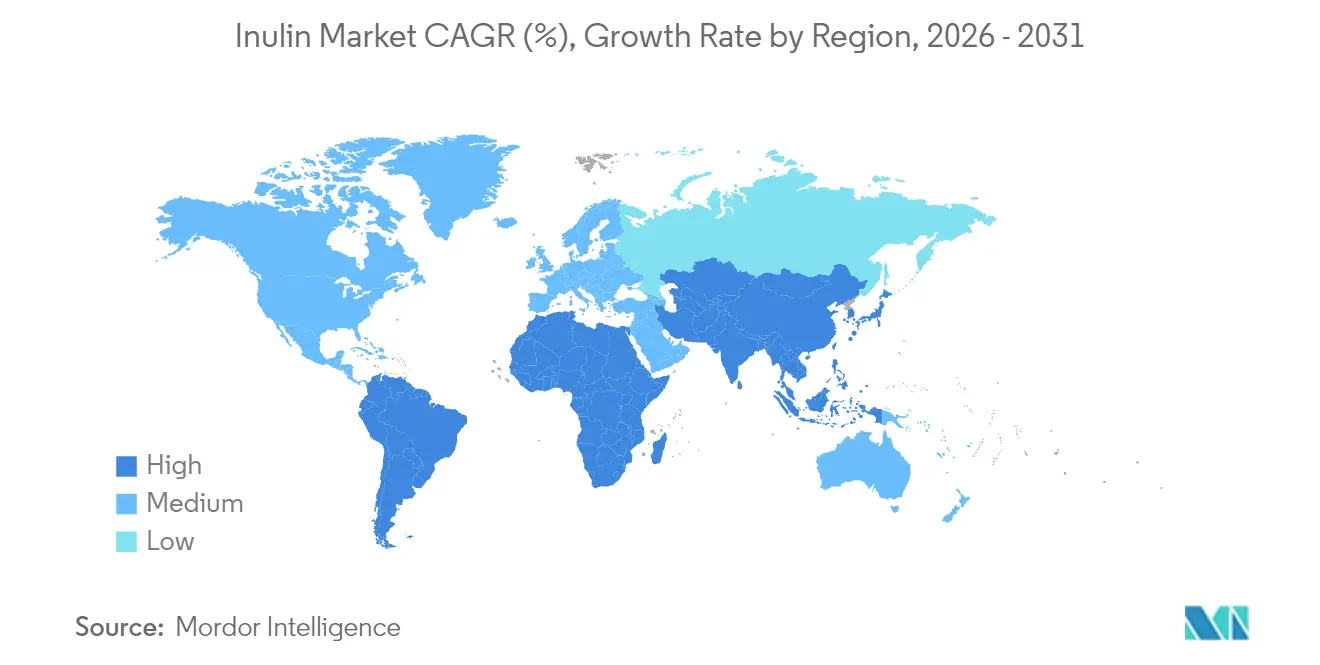

En 2025, l'Europe détient une part dominante de 47,42 % du marché, témoignant de décennies d'évolution réglementaire et d'éducation des consommateurs dans le domaine des aliments fonctionnels. Ce leadership est renforcé par une infrastructure bien établie pour la culture et le traitement de la chicorée. À partir de février 2025, les nouvelles orientations de l'Autorité européenne de sécurité des aliments sur les évaluations des nouveaux aliments sont appelées à rationaliser les processus d'approbation. Tout en garantissant des normes de sécurité strictes, cette démarche pourrait accélérer l'introduction de nouveaux produits à base d'inuline. L'Allemagne et la France, avec leurs riches traditions alimentaires axées sur la santé et leur production intérieure robuste, sont à la tête de la consommation régionale. Pendant ce temps, l'alignement réglementaire du Royaume-Uni après le Brexit garantit un accès continu au marché pour les fournisseurs européens. Les mandats stricts d'étiquetage en Europe, notamment en vertu du Règlement 1169/2011, renforcent l'attrait de l'inuline en tant que choix à « étiquette propre », lui conférant un avantage sur les homologues synthétiques.

L'Asie-Pacifique, avec un TCAC projeté de 7,27 % jusqu'en 2031, connaît une montée en puissance de l'adoption des aliments fonctionnels, portée par l'urbanisation et la hausse des revenus disponibles. Le paysage réglementaire de la Chine, notamment sa proposition d'élargir les catégories d'aliments de santé pour englober les confiseries et les boissons, contraste fortement avec l'approche plus stricte de l'Occident, donnant potentiellement à la Chine un avantage dans le développement du marché. Le vieillissement démographique du Japon alimente une demande constante de produits pour la santé digestive. Associé aux capacités avancées de transformation alimentaire du pays, cela crée un terrain fertile pour les applications traditionnelles et contemporaines de l'inuline. En Inde, un secteur des aliments transformés en plein essor rencontre une population urbaine de plus en plus soucieuse de sa santé, présentant de vastes opportunités.

L'Amérique du Nord, bien que marché mature avec des paysages réglementaires clairs et une sensibilisation des consommateurs, recèle encore un potentiel de croissance dans les applications émergentes et les données démographiques. Un exemple notable en 2024 est le paysage d'investissement au Canada, mis en évidence par l'installation de biogomme de 200 millions USD de Jungbunzlauer à Port Colborne. Bien que cet investissement se concentre sur la gomme xanthane, il souligne l'engagement de la région envers la production d'ingrédients fonctionnels. Les tendances à l'étiquette propre et une vague de premiumisation dans les aliments santé renforcent davantage la présence de l'inuline sur le marché. De plus, avec la culture du topinambour prospérant dans les États du nord-est et du centre-nord, la région trouve une source d'approvisionnement alternative, réduisant sa dépendance aux importations de chicorée européenne.

Paysage réglementaire

Le positionnement de l'inuline dans les aliments et les compléments est façonné par les cadres d'étiquetage et d'autorisation des nouveaux aliments. Aux États-Unis, les directives de la FDA sur la déclaration de certains glucides non digestibles isolés ou synthétiques soutiennent l'utilisation de l'inuline et des fructanes de type inuline comme fibre alimentaire sur les étiquettes Nutrition and Supplement Facts, dans le cadre d'une discrétion d'application tandis que la réglementation évolue. Cela soutient les mentions de fibres sur l'emballage et les messages structure-fonction associés, sous réserve des attentes plus larges de justification de la FDA et de la FTC.

Dans l'Union européenne, l'accès pour les dérivés d'inuline spécialisés en tant que nouvel aliment passe par le règlement (UE) 2015/2283. Un nouveau règlement d'exécution de la Commission (UE) 2026/1219 (9 juin 2026) a autorisé l'ester d'inuline-propionate comme nouvel aliment, incluant des protections limitées dans le temps liées au demandeur autorisant. Pour la transformation biologique, les règles du USDA National Organic Program influencent également le choix des ingrédients, l'inuline-oligofructose enrichie étant listée sous le 7 CFR 205.606 pour une utilisation lorsqu'elle n'est pas disponible commercialement sous forme biologique, ce qui affecte les choix d'approvisionnement et de formulation pour les produits biologiques certifiés.

Analyse de la chaîne de valeur

La chaîne de valeur de l'inuline commence par la culture et l'agrégation de la chicorée (et, de plus en plus, du topinambour et de l'agave), suivie d'opérations d'extraction à forte intensité capitalistique. Celles-ci incluent la diffusion à l'eau chaude, la purification ou la concentration, et le séchage ou la standardisation liquide. Une contrainte opérationnelle clé est la périssabilité de la racine de chicorée et la récolte par campagne (généralement de septembre à novembre), ce qui nécessite un traitement rapide et concentre l'utilisation de l'usine dans une fenêtre saisonnière définie. Les intrants énergétiques, notamment pour la concentration et le séchage, restent un facteur de coût important pour les formats en poudre.

En aval, l'inuline est vendue par les fabricants et distributeurs d'ingrédients dans les applications alimentaires et des boissons, des compléments alimentaires et pharmaceutiques. Les clients exigent généralement des spécifications cohérentes (pureté, profil de DP, solubilité) et une documentation pour soutenir l'étiquetage et la justification des allégations. L'Europe reste centrale pour l'approvisionnement en raison des clusters établis de culture et de transformation de la chicorée, les producteurs et coopératives étant souvent intégrés verticalement pour gérer la volatilité des matières premières et la logistique des campagnes. Cette structure renforce le rôle des grands transformateurs et distributeurs mondiaux dans la transformation d'une production saisonnière en une disponibilité toute l'année dans les régions.

Paysage concurrentiel

Le marché mondial de l'inuline est de nature modérément consolidée, caractérisé par la domination d'un nombre limité d'acteurs majeurs qui détiennent des parts de marché significatives dans toutes les régions. En tête figurent des entreprises comme Suedzucker AG, Cooperative Royal Cosun UA, Cosucra Groupe Warcoing SA, Cargill, Incorporated et Ingredion Incorporated. Ces entreprises disposent de réseaux de distribution robustes, d'opérations verticalement intégrées et d'un flux constant d'innovations produits. Leur forte présence sur les marchés développés et émergents leur confère non seulement un avantage concurrentiel, mais leur permet également de fixer des références de prix et de façonner la dynamique de la chaîne d'approvisionnement.

Cette consolidation a engendré un paysage hautement concurrentiel, où la différenciation repose sur les certifications de qualité, les méthodes d'extraction uniques et la fourniture d'ingrédients fonctionnels à valeur ajoutée. Ces leaders du secteur investissent des ressources considérables en R&D, élaborant des formulations d'inuline offrant une meilleure solubilité, des propriétés de masquage du goût et des bienfaits pour la santé intestinale. Cela s'aligne parfaitement avec la demande croissante des consommateurs pour des produits à étiquette propre et riches en prébiotiques. De plus, les partenariats stratégiques avec les fabricants d'aliments et de boissons consolident leur position sur le marché, créant des obstacles pour les entrants plus petits ou émergents.

Un potentiel inexploité réside dans les domaines pharmaceutiques, où les capacités de l'inuline dans la délivrance de médicaments restent largement commercialisées. Il existe également des promesses dans les méthodes de traitement durables qui non seulement répondent aux défis environnementaux, mais réduisent également les coûts de production. L'approbation GRAS de la FDA pour l'inuline dérivée de l'agave ouvre des portes à de nouvelles matières premières, laissant entrevoir de potentiels bouleversements dans les chaînes d'approvisionnement traditionnellement axées sur la chicorée. À l'horizon, des entreprises de biotechnologie sont pionnières dans la production d'inuline par fermentation, tandis que des entreprises de technologie agricole affinent la culture du topinambour pour l'extraction d'inuline à grande échelle.

Leaders du secteur de l'inuline

Suedzucker AG

Royal Cosun (Coöperatie Koninklijke Cosun U.A.)

Cosucra Groupe Warcoing SA

Cargill, Incorporated

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se développent autour de formats différenciés et d'allégations permises par la réglementation, en particulier lorsque la déclaration de fibres et la reformulation clean-label s'alignent. Aux États-Unis, les directives de la FDA sur les fibres alimentaires et la discrétion d'application continue pour l'inuline et les fructanes de type inuline soutiennent la rénovation de produits dans les catégories grand public où les fabricants souhaitent ajouter des fibres tout en gérant la réduction de sucre et de matières grasses. L'acceptation GRAS pour l'inuline dérivée du topinambour élargit la base de matières premières viables pour les programmes nord-américains, complétant les chaînes d'approvisionnement dominées par la chicorée européenne et réduisant l'exposition aux contraintes de source unique.

La marge de manœuvre en matière de formulation et de technologie est la plus visible dans les liquides et les dérivés spécialisés qui répondent aux contraintes de stabilité et de débit de procédé dans les boissons, y compris sur les lignes à haut cisaillement et à haut débit. Une initiative de Galam Group en janvier 2026 visant à mettre en service une capacité supplémentaire de GOFOS FOS et à introduire des fibres liquides stables à température ambiante souligne la préférence des clients pour des formats liquides standardisés et adaptés à la logistique, soutenant une adoption plus large de l'inuline liquide dans les boissons prêtes à consommer et la nutrition liquide. Dans l'UE, la voie réglementaire pour les dérivés d'inuline avancés est également active, et l'autorisation en 2026 de l'ester d'inuline-propionate comme nouvel aliment souligne la poursuite des efforts de commercialisation pour des fibres modifiées destinées à des applications spécifiques telles que les barres de céréales et les boissons de type smoothie.

Développements récents du secteur

- Juillet 2026 : Cosun Ingredients B.V. a fait passer Sensus B.V. sous le nom Cosun Ingredients, intégrant son activité de fibres dérivées de la chicorée dans une plateforme d'ingrédients unifiée. Cette intégration administrative soutient une organisation unique face au marché à travers les portefeuilles d'ingrédients d'origine végétale, simplifiant l'engagement client pour la fibre de racine de chicorée et les offres d'inuline associées.

- Juin 2026 : Cosun Ingredients a officiellement été lancé en tant qu'organisation unifiée pour accélérer la croissance dans les ingrédients alimentaires d'origine végétale, combinant des capacités incluant la fibre de racine de chicorée et d'autres protéines et fibres. La consolidation des activités d'ingrédients renforce les ventes croisées et le développement d'applications auprès des clients de l'alimentation, des boissons et de la nutrition qui utilisent l'inuline pour l'enrichissement en fibres et la texture.

- Août 2024 : DKSH a étendu son accord de distribution exclusive avec Cosucra pour couvrir l'Australie et la Nouvelle-Zélande pour les fibres alimentaires et les protéines d'origine végétale. L'empreinte de distribution élargie améliore l'accès aux fibres à base de chicorée en Océanie, soutenant l'activité de formulation chez les clients de l'alimentation, des boissons et de la nutrition qui nécessitent un approvisionnement fiable en ingrédients et un support technique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'inuline couvre les ventes commerciales d'inuline en tant qu'ingrédient, mesurées en valeur, à travers ses principales utilisations finales où elle est ajoutée pour le positionnement en matière de fibres, de texture et de nutrition.

Exclusions du périmètre : nous excluons les aliments finis prêts à la vente au détail, les compléments ou les médicaments où l'inuline n'est qu'un des nombreux ingrédients, et nous excluons également les fibres prébiotiques non liées qui ne sont pas de l'inuline.

Aperçu de la segmentation

- Par source

- Agave

- Topinambour

- Racine de chicorée

- Autres

- Par forme

- Poudre

- Liquide

- Par application

- Alimentation et boissons

- Boulangerie et confiserie

- Produits laitiers

- Produits carnés

- Boissons

- Autres aliments et boissons

- Compléments alimentaires

- Produits pharmaceutiques

- Alimentation et boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pologne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Égypte

- Maroc

- Turquie

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte du marché et ancrer des hypothèses vérifiables dans des données publiques. Nous nous sommes appuyés sur les documents de la FDA américaine pour le contexte des ingrédients et de l'étiquetage, sur la Commission européenne et l'EFSA pour les orientations relatives aux ingrédients alimentaires, et sur la FAOSTAT pour les signaux agricoles liés aux principales plantes sources.

Pour éviter de construire un modèle sur un seul flux de données, nous avons également examiné les portails de statistiques douanières et commerciales pour les orientations d'importation et d'exportation, les revues à comité de lecture pour les plages de formulation et de dosage, ainsi que les dépôts d'entreprises et les présentations aux investisseurs pour les signaux de revenus liés aux ingrédients et les déclarations de capacité. Un abonnement payant pour les données financières et de renseignement des entreprises a été utilisé de manière sélective pour standardiser la cartographie des entités et réduire les lacunes dans l'historique financier manquant. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques et internes ont été examinées pour collecter, vérifier et clarifier les points de données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est réellement vendu comme de l'inuline, et de ce qui est tarifé comme un mélange de fibres adjacent, car c'est là que commencent de nombreuses erreurs de dimensionnement. Nous avons échangé avec des fournisseurs d'ingrédients, des distributeurs et des formulateurs en aval en APAC, EMEA et dans les Amériques afin que les hypothèses sur les volumes, le mix d'applications et les fourchettes de prix typiques puissent être confirmées puis testées de manière rigoureuse.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants : 12 % | APAC : 46 % |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 33 % |

| Petits acteurs : 16 % | Managers : 53 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante où la demande d'ingrédients est reconstruite à partir des pools de consommation au niveau des applications et des taux de pénétration pour l'utilisation de l'inuline, puis traduite en valeur en utilisant des fourchettes de prix observées. Une fois le pool de demande façonné, les totaux ont été vérifiés à l'aide d'approximations ascendantes sélectives telles qu'une consolidation de fournisseurs échantillonnés, des vérifications de canaux de distribution, et des tests de cohérence prix moyen de vente multiplié par volume par région.

Les principales données utilisées dans le modèle incluent les signaux de disponibilité de la chicorée et d'autres cultures sources, la direction des flux commerciaux pour l'inuline et ses substituts proches, les taux d'incorporation typiques dans les formulations de boulangerie, confiserie et produits laitiers, le déplacement de part entre les formats poudre et liquide, et les changements de prix liés aux coûts énergétiques et de traitement. Pour les prévisions, une analyse de scénarios a été utilisée afin que le scénario de base reflète l'adoption attendue dans l'alimentation, les boissons et les compléments alimentaires, suivi de scénarios conservateurs et agressifs qui ajustent le rythme de la reformulation et de la normalisation des prix. Lorsque les indices ascendants étaient incomplets, les lacunes ont été traitées en appliquant des parts d'application spécifiques par région et des fourchettes de prix validées lors des entretiens, puis en revérifiant l'usage implicite par habitant par rapport à des limites de formulation réalistes.

Validation des données et cycle de mise à jour

Avant de finaliser les chiffres, les résultats sont triangulés par rapport à des signaux indépendants tels que les mouvements commerciaux, les annonces de capacité et l'usage implicite par application, puis les exceptions sont signalées pour retravail. Lorsqu'un écart important apparaît, nous revérifions les conversions d'unités, le calendrier des devises, et si un point de donnée appartient à l'inuline ou à une catégorie de fibres plus large, puis l'hypothèse est revalidée par des appels de suivi si nécessaire.

Un examen interne en plusieurs étapes est utilisé afin que la logique et les calculs soient cohérents à travers les régions et les années, et le modèle final n'est validé qu'après la résolution des vérifications d'anomalies. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, comme une perturbation de l'approvisionnement ou une variation brutale des prix. Juste avant la livraison, une nouvelle passe est effectuée pour garantir que les clients reçoivent la vue la plus récente.

Taille du marché de l'inuline selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs publiées pour le marché de l'inuline peuvent varier même lorsqu'elles décrivent la même catégorie de produits sous-jacente, car les choix de périmètre et la sélection de l'année peuvent rapidement modifier le total final. Les différences proviennent également de la façon dont le prix est moyenné entre les formats poudre et liquide, et de l'utilisation ou non de signaux commerciaux et d'approvisionnement pour vérifier la réalité des hypothèses de demande.

L'écart principal provient de l'année de base et de ce qui est comptabilisé comme inuline par rapport aux mélanges de fibres prébiotiques plus larges, Mordor Intelligence traitant la valeur de 2026 comme des ventes d'ingrédient inuline uniquement et maintenant les totaux d'application liés à des taux d'incorporation réalistes et à des fourchettes de prix régionales validées. Certaines autres estimations semblent utiliser des années de base antérieures et des définitions d'ingrédients plus larges, puis appliquer une seule courbe de croissance qui peut surestimer la valeur à court terme lorsque les prix sont élevés ou lorsque des fibres adjacentes sont regroupées.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,84 milliard USD (2024) | Utilise une année de base différente et un cadrage de périmètre plus large qui peut capturer des fibres prébiotiques adjacentes et des canaux de vente plus larges, ce qui augmente généralement la valeur de départ par rapport à un décompte d'ingrédient inuline uniquement. |

| Cabinet de conseil régional B | 1,93 milliard USD (2024) | Comptabilise un pool de demande 2024 plus important, et le traitement des prix semble mélanger les formats et les applications avec moins de vérifications sur des taux d'incorporation réalistes, ce qui peut tirer les totaux vers le haut dans les années où les coûts des intrants sont plus élevés. |

L'écart dans le tableau reflète principalement des différences d'année, de périmètre, et de la façon dont le prix et l'intensité d'usage sont appliqués à travers les applications. En gardant le modèle traçable jusqu'aux taux d'incorporation, au mix de formats et aux fourchettes de prix régionales qui peuvent être revérifiées, l'estimation résultante est plus facile à reproduire et à expliquer lors de la prise de décision.

Questions clés auxquelles répond le rapport

Quels sont les facteurs qui alimentent la croissance actuelle du marché de l'inuline ?

La sensibilisation à la santé digestive, la reformulation à étiquette propre et le statut de fibre reconnu par la FDA sont les principaux catalyseurs soutenant le TCAC de 6,08 % projeté jusqu'en 2031.

Quelle source domine le marché de l'inuline et pourquoi ?

La racine de chicorée est en tête avec 61,99 % de part de marché en raison des réseaux de culture européens bien établis et d'une infrastructure d'extraction mature qui garantissent une qualité constante.

Pourquoi l'inuline liquide gagne-t-elle en popularité dans les boissons ?

Les formes liquides se dissolvent rapidement, permettent un dosage en ligne précis et suppriment les étapes de contrôle des poussières, ce qui se traduit par un débit plus rapide et une meilleure clarté dans les produits prêts à consommer.

Quelle région connaît la croissance la plus rapide pour la consommation d'inuline ?

L'Asie-Pacifique se développe à un TCAC de 7,27 % à mesure que la hausse des revenus et l'ouverture réglementaire en Chine et en Asie du Sud-Est débloquent de nouveaux formats d'aliments fonctionnels.

Dernière mise à jour de la page le: