Taille et part du marché de l'étain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

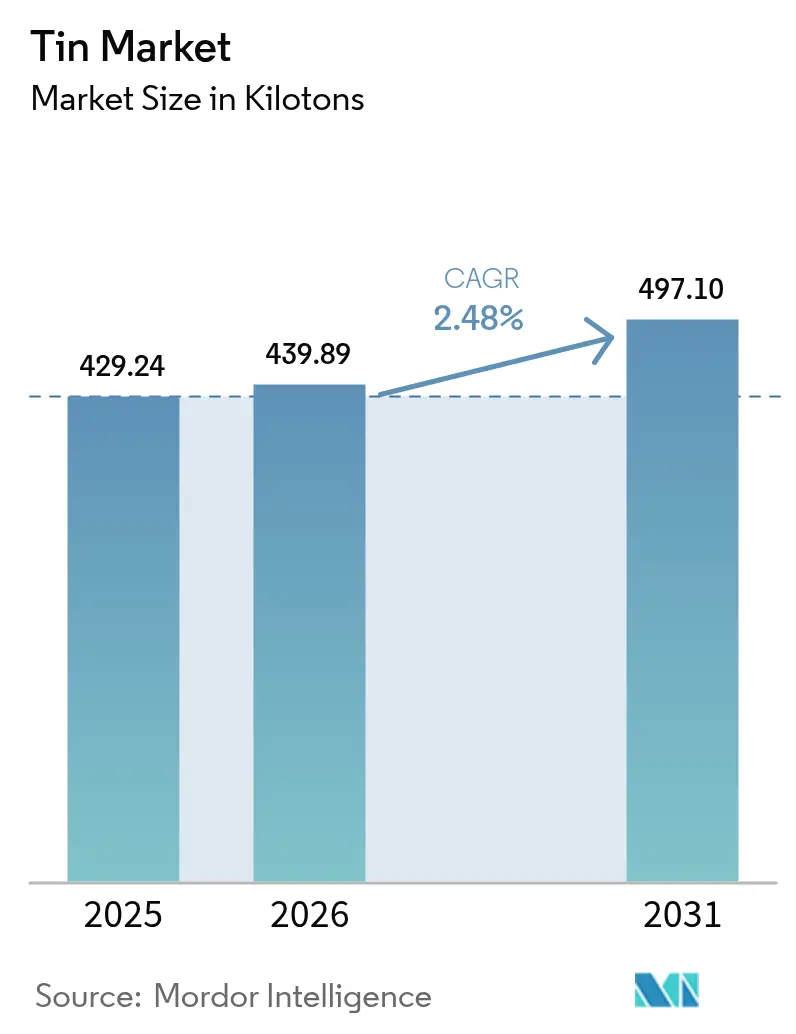

| Volume du Marché (2026) | 439.89 kilotonnes |

| Volume du Marché (2031) | 497.10 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'étain par Mordor Intelligence

La taille du marché mondial de l'étain en 2026 est estimée à 439,89 kilotonnes, en hausse par rapport à la valeur de 2025 de 429,24 kilotonnes, avec des projections pour 2031 indiquant 497,1 kilotonnes, progressant à un CAGR de 2,48 % sur la période 2026-2031. La tension structurelle causée par l'instabilité politique du Myanmar et les risques d'approvisionnement en République démocratique du Congo soutient la stabilité des prix malgré une croissance modeste des volumes. La nature de sous-produit du métal — dont la production dépend de l'exploitation minière du cuivre, du plomb et du zinc — amplifie les fluctuations de prix de près de 50 % par rapport aux métaux primaires et contraint les fabricants à sécuriser des sources diversifiées[1]Département des affaires économiques et sociales des Nations Unies, "Exploiter le potentiel des minéraux critiques pour le développement durable," UN.org . L'Asie-Pacifique, qui abrite le complexe électronique de la Chine et les fonderies d'Indonésie, absorbe près des sept dixièmes de la demande mondiale et affiche une croissance en tête de région, tandis que les acheteurs nord-américains et européens accélèrent les initiatives d'approvisionnement local et de recyclage pour réduire leur exposition aux perturbations d'approvisionnement.

Principaux enseignements du rapport

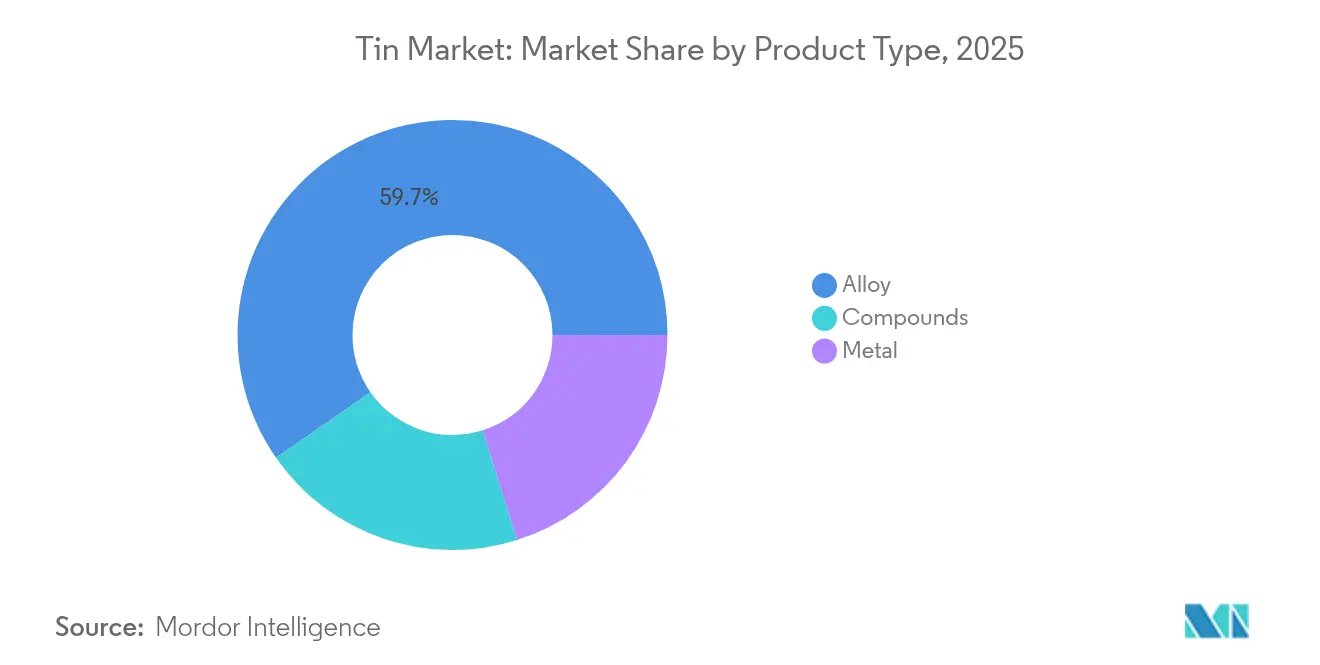

- Par type de produit, les alliages ont capté 59,68 % de la part du marché de l'étain en 2025, tandis que le segment du métal devrait se développer à un TCAC de 3,05 % jusqu'en 2031.

- Par application, la soudure a capté 48,10 % du marché en 2025, tandis que les batteries plomb-acide progressent à un TCAC de 3,72 % jusqu'en 2031.

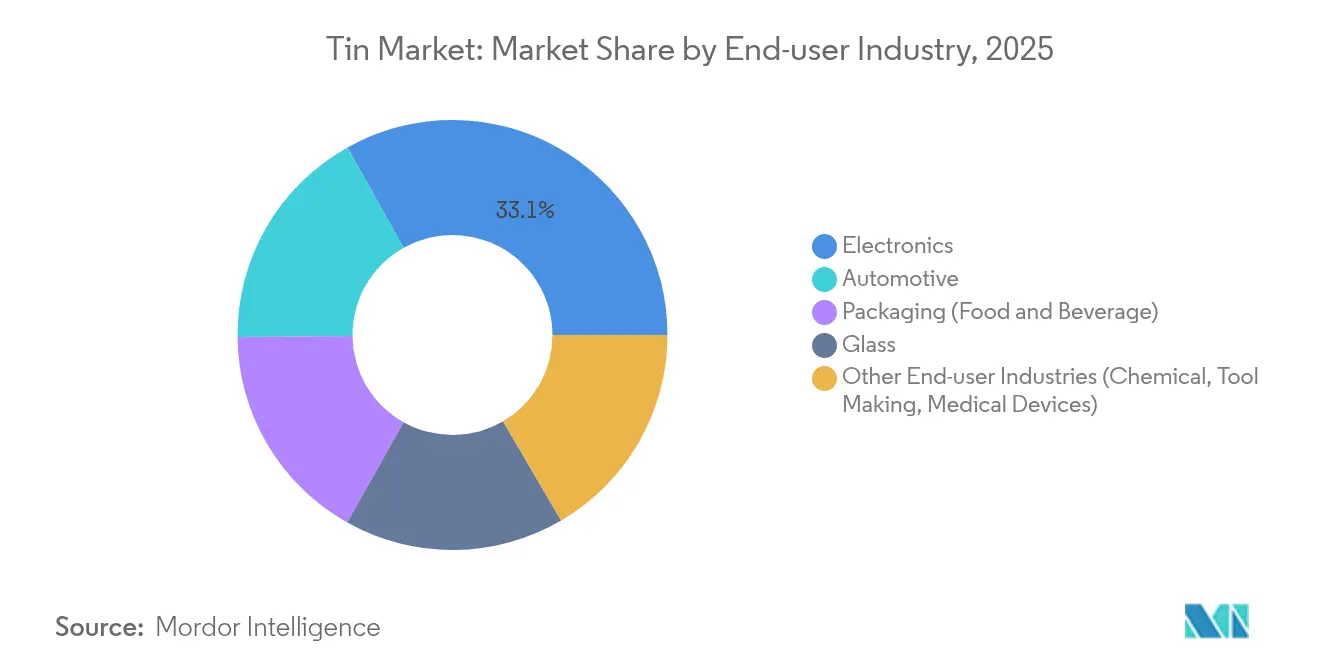

- Par secteur d'utilisation finale, le secteur automobile a enregistré un TCAC de croissance du marché de l'étain de 3,74 % entre 2026 et 2031, tandis que l'électronique a conservé 33,12 % de la part des revenus de 2025.

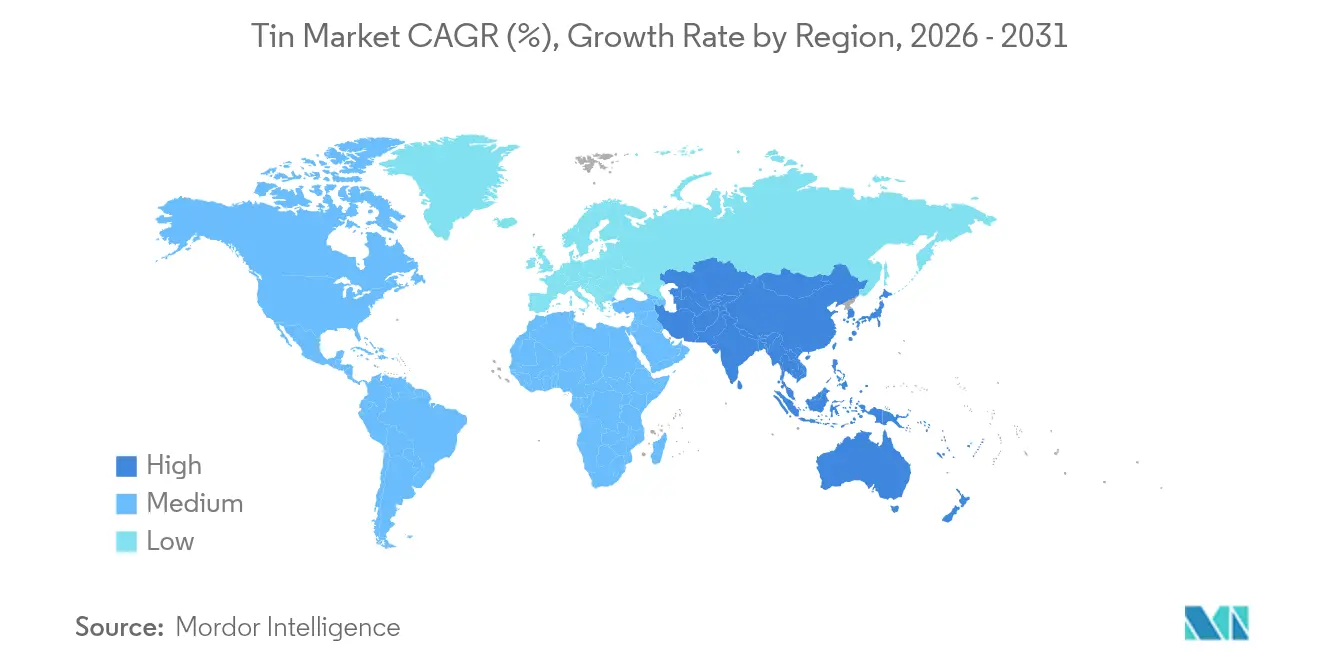

- Par géographie, l'Asie-Pacifique a représenté 68,85 % de la consommation de 2025 et devrait afficher un TCAC de 3,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'étain

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de soudure dans l'électronique | +0.8% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante dans les composants de gestion de l'énergie et thermique pour les véhicules électriques | +0.6% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Utilisation croissante dans l'étamage pour les boîtes de conserve alimentaires et de boissons | +0.4% | Mondial, accent sur les marchés émergents | Court terme (≤ 2 ans) |

| Percées dans les cellules solaires à pérovskite à base d'étain sans plomb | +0.3% | Mondial, adoption précoce en Europe et en Chine | Long terme (≥ 4 ans) |

| Anodes composites riches en étain pour batteries à l'état solide | +0.2% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de soudure dans l'électronique

La soudure électronique est restée la principale application, représentant 48,56 % de la consommation de 2024, alors que les fabricants transitionnent vers des alliages sans plomb pour satisfaire aux exigences de la directive RoHS. L'infrastructure sans fil de cinquième génération et les boîtiers de semi-conducteurs plus petits entraînent une teneur en étain plus élevée par unité, car les alliages de soudure avancés nécessitent une pureté de 95 à 99 % plutôt que les mélanges classiques à 60-63 %. La migration vers le frittage à l'argent dans les modules automobiles à haute température limite la croissance de la soudure dans l'électronique de puissance, mais laisse les appareils grand public largement dépendants de l'étain. Les précurseurs de dépôt chimique en phase vapeur de chlorure stannique pour l'épitaxie GeSn créent un débouché de niche à haute marge susceptible d'influencer les prix de l'étain de qualité électronique. Les programmes de localisation en Amérique du Nord et en Europe stimulent les investissements dans la production nationale de soudure, réduisant la dépendance aux fournisseurs asiatiques tout en ajoutant un tonnage supplémentaire au marché de l'étain.

Adoption croissante dans les composants de gestion de l'énergie et thermique pour les véhicules électriques

La demande automobile en volumes de marché s'accélère à mesure que l'électronique de puissance des véhicules électriques nécessite des alliages thermiquement conducteurs pour les onduleurs et les blocs-batteries. Les modules utilisant des puces en carbure de silicium poussent les températures de jonction à la hausse, favorisant la liaison intermétallique cuivre-étain qui résiste aux cycles thermiques extrêmes. L'assemblage par phase liquide transitoire consomme des grades de matières premières différents de ceux de la brasure conventionnelle, incitant les développeurs d'alliages à affiner les niveaux de pureté et les caractéristiques de mouillabilité. Les objectifs de densité du Département de l'énergie de 100 kW/L d'ici 2025 intensifient l'intérêt pour les solutions riches en étain qui gèrent la chaleur tout en minimisant l'encombrement. Des prix premium découlent de cycles de qualification OEM rigoureux, et l'équilibre concurrentiel entre la métallisation à l'étain et le frittage à l'argent déterminera la pénétration à long terme dans les segments de véhicules électriques haute performance à travers le marché mondial de l'étain.

Utilisation croissante dans l'étamage pour les boîtes de conserve alimentaires et de boissons

L'acier étamé protège les contenants alimentaires et les boissons contre la corrosion et garantit la conformité aux normes de sécurité, ancrant une base de demande stable et peu sensible aux prix pour le marché. L'urbanisation en Asie, en Afrique et en Amérique latine élargit la consommation de boîtes de conserve plus rapidement que les moyennes mondiales, et la recyclabilité de l'acier étamé répond aux réglementations sur l'économie circulaire. Les lignes d'électrodéposition en couche mince atteignent désormais des revêtements protecteurs avec une épaisseur d'étain réduite, diminuant la consommation de métal par unité tout en augmentant la vitesse de ligne et le débit total. Les campagnes de durabilité qui orientent certaines boissons vers les canettes en aluminium imposent un impact négatif limité, car l'acier étamé conserve un avantage pour les aliments sensibles à la durée de conservation. Les spécifications de pureté dictées par les règles de contact alimentaire maintiennent une prime par rapport aux prix du marché de l'étain de base, ancrant la rentabilité pour les producteurs certifiés selon des contrôles qualité rigoureux.

Percées dans les cellules solaires à pérovskite à base d'étain sans plomb

Les cellules pérovskites à base d'étain ont enregistré une efficacité de 26,1 % en 2024 et ont éliminé les préoccupations liées à la toxicité du plomb, positionnant l'étain comme pierre angulaire pour les photovoltaïques de nouvelle génération une fois les obstacles à la stabilité surmontés[2]Laboratoire national des énergies renouvelables, "Graphique des meilleures efficacités de cellules de recherche," Nrel.gov. La commercialisation nécessitera des précurseurs d'iodure et de fluorure de haute pureté disponibles auprès d'une poignée seulement de raffineries intégrées, ouvrant un sous-segment différencié au sein du marché plus large. Les premiers déploiements ciblent les juridictions dotées de réglementations strictes sur les substances dangereuses, permettant aux fournisseurs de dégager des marges attractives. Les techniques de dépôt en flux continu en cours de développement en Europe et en Chine signalent une montée en volume d'ici la fin de la décennie, ajoutant potentiellement plusieurs kilotonnes de demande annuelle. Les améliorations de la durée de vie des dispositifs par encapsulation et alliage restent essentielles avant que l'adoption à l'échelle des services publics ne remodèle la courbe de demande du marché de l'étain.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de substituts de soudure sans aluminium/zinc/plomb | -0.7% | Mondial, régions de fabrication avancée | Moyen terme (2-4 ans) |

| Volatilité des prix due à l'approvisionnement artisanal et en zones de conflit | -0.4% | Mondial, approvisionnement en provenance de la RDC et du Myanmar | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité ESG dans les chaînes d'approvisionnement du Myanmar et de la RDC | -0.3% | Mondial, affectant l'approvisionnement responsable | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de substituts de soudure sans aluminium/zinc/plomb

Le frittage à l'argent et le câblage en aluminium déplacent de plus en plus les alliages à base d'étain dans les modules de puissance automobiles fonctionnant au-dessus de 175 °C de température de jonction. La liaison directe au cuivre et les systèmes à contact par pression réduisent encore davantage la teneur en étain par dispositif dans les applications à haute fiabilité. L'adoption reste cependant limitée par le coût en capital, la complexité des procédés et les longs cycles de qualification automobile qui favorisent les soudures classiques riches en étain. Dans l'électronique grand public, l'étain maintient un rapport coût-performance optimal face aux systèmes à l'argent plus coûteux, préservant une grande partie de la demande du marché de l'étain. La pression concurrentielle à long terme dépendra de l'innovation de procédé qui réduit les écarts de coût et améliore le débit pour les méthodes de métallisation alternatives.

Volatilité des prix due à l'approvisionnement artisanal et en zones de conflit

Le coup d'État au Myanmar et les perturbations en République démocratique du Congo ont supprimé près de 15 % de la disponibilité mondiale en concentrés, faisant monter les prix au comptant du Shanghai Metal Market. La production artisanale introduit une qualité inconsistante, élevant les taux de rejet des fonderies et augmentant les besoins en fonds de roulement. Les audits de la Responsible Minerals Initiative augmentent les coûts de conformité et restreignent les bassins de fournisseurs, en particulier pour les utilisateurs finaux des secteurs automobile et aérospatial soumis à des exigences strictes de traçabilité. L'étain secondaire issu du recyclage atténue le choc mais ne peut pas neutraliser entièrement la volatilité lors de crises géopolitiques aiguës. De nombreux acheteurs en aval sécurisent des contrats multi-régionaux et des stocks stratégiques pour protéger les calendriers de production, mais la répercussion des prix reste difficile sur les marchés électroniques concurrentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les alliages dominent les applications industrielles

Les alliages ont détenu 59,68 % de la part du marché de l'étain en 2025, le contrôle précis de la composition sous-tendant les formulations répandues de soudure, de roulements et de métaux spéciaux. Le segment des alliages bénéficie d'économies de gamme, car les fonderies peuvent adapter les mélanges étain-plomb, étain-argent et étain-cuivre sans investissements en capital majeurs, maintenant les marges même sur des marchés de minerai volatils. La catégorie du métal pur a enregistré une production à 99,95 % de pureté répondant aux besoins des semi-conducteurs, des batteries et du photovoltaïque, et devrait enregistrer un TCAC de 3,05 % jusqu'en 2031, augmentant sa contribution à la taille globale du marché de l'étain.

Des producteurs tels qu'Aurubis exploitent des flux de recyclage multimétal pour dépasser une capacité annuelle de raffinage de l'étain de 10 000 tonnes métriques, récupérant le métal à partir de boues anodiques et de ferrailles complexes tout en satisfaisant aux certifications ISO 9001 et ISO 14001. Ces flux intégrés diversifient l'approvisionnement, réduisent les émissions de portée 3 et séduisent les constructeurs automobiles qui poursuivent des chaînes de valeur à zéro émission nette.

Par application : le leadership de la soudure face au défi des batteries

La brasure a conservé 48,10 % de la demande de 2025 en raison de son omniprésence dans les circuits imprimés, les connecteurs et les semi-conducteurs à pas fin, constituant un pilier central du marché. Cependant, les systèmes automobiles à démarrage-arrêt, le stockage stationnaire et les tampons de réseau renouvelables propulsent les batteries plomb-acide à un CAGR de 3,72 % jusqu'en 2031, élargissant régulièrement l'utilisation de l'étain dans les alliages de réseau. Une grille de batterie typique utilise désormais 0,7 à 1,2 % d'étain pour améliorer la résistance à la corrosion et la conductivité, se traduisant par un tonnage incrémental significatif à mesure que les flottes de véhicules mondiales s'électrifient.

Le placage à l'étain pour les boîtes de conserve, les boîtiers d'appareils électroménagers et les composants industriels fournit une base de consommation à faible volatilité et à structures de prix fiables. Parallèlement, les dérivés chimiques tels que les stabilisants organoétain dans le PVC maintiennent des débouchés de niche mais rentables où les barrières techniques empêchent une substitution aisée. Les chercheurs en batteries évaluent les composites étain-soufre et étain-carbone pour le stockage de nouvelle génération au-delà du plomb-acide, offrant un potentiel de rebond de deuxième vague. Les fabricants qui couvrent à la fois l'approvisionnement en brasure et en alliages pour batteries sécurisent des couvertures contre les changements de segments et peuvent adapter leur production aux besoins des clients, renforçant leur pertinence à travers le marché de l'étain en évolution.

Par secteur d'utilisation finale : l'accélération automobile remodèle la demande

L'électronique a représenté 33,12 % de la demande de 2025 mais fait face à un déclin relatif de sa part à mesure que les applications automobiles se développent le plus rapidement à un TCAC de 3,74 %. Les architectures de véhicules électriques utilisent de l'étain à haute conductivité dans les barres omnibus, les couches d'assemblage de transistors et les coussinets thermiques de batteries où performance et sécurité convergent. Les gains de part des véhicules particuliers génèrent également une demande secondaire dans l'infrastructure de recharge, ajoutant de l'étain à l'électronique de puissance pour les convertisseurs et les onduleurs. L'emballage maintient une base mature mais résiliente où la prévention de la corrosion et la recyclabilité maintiennent l'acier étamé indispensable aux conserves alimentaires, à la nutrition animale et aux produits aérosols. Le secteur du verre absorbe l'oxyde d'étain dans les lignes de verre flotté et les revêtements à faible émissivité, garantissant un prélèvement annuel stable.

La diversification émerge alors que les implants médicaux, les surfaces antimicrobiennes et les composites avancés exploitent la biocompatibilité et le bas point de fusion de l'étain. Les fabricants d'outils allient l'étain au cuivre dans les moules pour l'injection plastique car cela améliore la conductivité thermique et prolonge les cycles de vie. Les stratégies de croissance s'articulent de plus en plus autour de niches à haute valeur ajoutée plutôt que du tonnage pur, incitant les fournisseurs à investir dans des équipes d'ingénierie d'application qui travaillent aux côtés des équipementiers. La capacité à pivoter entre les secteurs d'utilisation finale ajoute de la résilience et positionne les producteurs intégrés pour capter les vecteurs de demande émergents du marché de l'étain à mesure que la numérisation et la décarbonation remodèlent les flux de matériaux industriels.

Analyse géographique

L'Asie-Pacifique a dominé avec 68,85 % de la consommation en 2025, portée par la fabrication électronique chinoise et la capacité minière indonésienne. La croissance de la taille du marché régional de l'étain à un TCAC de 3,12 % tire parti des incitations gouvernementales à la production de véhicules électriques en Chine et du développement de la chaîne d'approvisionnement en batteries dans le bloc ASEAN. La production de concentrés chinois a fait face à des restrictions environnementales et à l'épuisement des ressources dans les gisements du Yunnan et du Guangxi, incitant les fonderies à importer du minerai de meilleure qualité, tandis que PT Timah en Indonésie a été confrontée à des enquêtes pour corruption qui ont temporairement restreint les exportations.

Le marché de l'étain en Amérique du Nord progresse grâce aux initiatives de sécurité des chaînes d'approvisionnement qui récompensent le recyclage national. Aurubis a investi 800 millions USD dans son usine multimétal de Richmond, en Géorgie, capable de traiter 180 000 tonnes de ferrailles complexes par an, garantissant un approvisionnement fiable pour les constructeurs automobiles et aérospatiaux américains.

L'Europe affiche une consommation d'étain mature mais axée sur la durabilité. L'Allemagne mène l'adoption dans l'électronique de puissance pour véhicules électriques, et le complexe d'Aurubis à Hambourg renforce l'approvisionnement en haute pureté grâce à son unité de traitement avancé des boues qui raffine les boues anodiques en étain et en métaux spéciaux.

Le Moyen-Orient et l'Afrique restent des consommateurs mineurs, bien que l'expansion des infrastructures et l'assemblage automobile naissant puissent stimuler la demande de manière progressive. Les risques politiques en République démocratique du Congo freinent les investissements en amont malgré un potentiel de ressources considérable, maintenant la région comme un facteur d'ajustement dans la stabilité de l'offre mondiale du marché de l'étain.

Paysage concurrentiel

Le marché de l'étain présente une fragmentation modérée avec des champions régionaux et une cohorte croissante de recycleurs. Yunnan Tin Group tire parti de sa proximité avec les équipementiers chinois, bien que la diminution des teneurs en minerai et des normes d'émission plus strictes pèsent sur sa courbe de coûts. Malaysia Smelting Corporation capitalise sur les matières premières d'Asie du Sud-Est et les accords de fusion à façon, en privilégiant un traitement efficace des concentrés pour fidéliser sa clientèle électronique. Les mouvements stratégiques s'orientent vers l'intégration en aval et le développement d'alliages spéciaux plutôt que vers des mines en greenfield en raison des obstacles ESG et de l'intensité capitalistique. L'adoption technologique différencie les acteurs ; la lixiviation hydrométallurgique et le raffinage électrolytique permettent des empreintes carbone plus faibles et la récupération d'indium et de gallium en traces. La conformité aux normes ISO et à la Responsible Minerals Initiative constitue une licence d'exploitation, en particulier pour les fournisseurs des secteurs automobile et aérospatial.

Leaders du secteur de l'étain

YUNNAN TIN COMPANY GROUP LIMITED

Timah

MINSUR

Malaysia Smelting Corporation Berhad

Thailand Smelting & Refining Co. Ltd (Thaisarco)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Andrada Mining a signalé une augmentation de 17 % en glissement annuel de la production de concentré d'étain à 453 tonnes dans sa mine d'Uis en Namibie pour le trimestre se terminant le 31 août 2025.

- Août 2025 : Timah a fixé un objectif de production d'étain raffiné de 21 545 tonnes métriques d'ici décembre 2025, citant l'expansion des réserves, la modernisation de la flotte et des sites miniers supplémentaires.

Périmètre du rapport sur le marché mondial de l'étain

L'étain est un métal mou, malléable et blanc argenté présentant des caractéristiques de malléabilité et de ductilité. Il est principalement extrait de la cassitérite, qui contient environ 80 % d'étain.

Le marché de l'étain est segmenté par type de produit, application, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en métal, alliage et composés. Par application, le marché est segmenté en soudure, étamage, produits chimiques et autres applications (alliages spéciaux et batteries plomb-acide). Dans le secteur d'utilisation finale, le marché est segmenté en automobile, électronique, emballage (alimentation et boissons), verre et autres secteurs d'utilisation finale (chimie, fabrication d'outils et dispositifs médicaux). Le rapport couvre également la taille du marché et les prévisions pour le marché de l'étain dans 16 pays ainsi que le scénario de production pour 10 pays dans diverses régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base du volume (tonnes).

| Métal |

| Alliage |

| Composés |

| Soudure |

| Étamage |

| Produits chimiques |

| Batteries plomb-acide |

| Autres applications (alliages spéciaux) |

| Automobile |

| Électronique |

| Emballage (alimentation et boissons) |

| Verre |

| Autres secteurs d'utilisation finale (chimie, fabrication d'outils, dispositifs médicaux) |

| Analyse de la production | Australie | |

| Bolivie | ||

| Brésil | ||

| Birmanie | ||

| Chine | ||

| Congo (Kinshasa) | ||

| Indonésie | ||

| Malaisie | ||

| Pérou | ||

| Viêt Nam | ||

| Autres pays | ||

| Analyse de la consommation | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Autriche | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Par type de produit | Métal | ||

| Alliage | |||

| Composés | |||

| Par application | Soudure | ||

| Étamage | |||

| Produits chimiques | |||

| Batteries plomb-acide | |||

| Autres applications (alliages spéciaux) | |||

| Par secteur d'utilisation finale | Automobile | ||

| Électronique | |||

| Emballage (alimentation et boissons) | |||

| Verre | |||

| Autres secteurs d'utilisation finale (chimie, fabrication d'outils, dispositifs médicaux) | |||

| Par géographie | Analyse de la production | Australie | |

| Bolivie | |||

| Brésil | |||

| Birmanie | |||

| Chine | |||

| Congo (Kinshasa) | |||

| Indonésie | |||

| Malaisie | |||

| Pérou | |||

| Viêt Nam | |||

| Autres pays | |||

| Analyse de la consommation | Asie-Pacifique | Chine | |

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Nord | États-Unis | ||

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Autriche | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Arabie saoudite | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'étain en 2026 ?

La taille du marché de l'étain a atteint 439,89 kilotonnes en 2026 et devrait croître régulièrement à un TCAC de 2,48 % jusqu'en 2031.

Quelle application connaît la croissance la plus rapide pour l'étain ?

Les batteries plomb-acide affichent la croissance la plus élevée à un TCAC de 3,72 %, portées par les projets de stockage sur réseau et les systèmes automobiles start-stop.

Pourquoi l'Asie-Pacifique est-elle si importante dans la chaîne d'approvisionnement de l'étain ?

L'Asie-Pacifique représente 68,85 % de la consommation de 2025 car la Chine domine la production électronique et l'Indonésie reste le plus grand fournisseur d'étain raffiné.

Quels risques affectent la disponibilité à long terme de l'étain ?

L'instabilité politique au Myanmar, l'exploitation minière artisanale en République démocratique du Congo et la hausse des coûts de conformité ESG créent une volatilité de l'offre.

Comment les technologies de recyclage façonnent-elles le marché de l'étain ?

Les recycleurs multimétal tels qu'Aurubis récupèrent l'étain à partir de ferrailles électroniques et de boues anodiques, ajoutant de nouveaux flux de métal raffiné et améliorant la sécurité de l'approvisionnement.

Quelles nouvelles technologies pourraient stimuler la demande d'étain ?

Les cellules solaires à pérovskite à base d'étain et les anodes composites riches en étain pour batteries à l'état solide représentent des segments de demande en haute pureté émergents prêts à se développer après 2028.

Dernière mise à jour de la page le: