Taille et part de marché des stylos à insuline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.09 Milliards de dollars |

| Taille du Marché (2031) | 13.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stylos à insuline par Mordor Intelligence

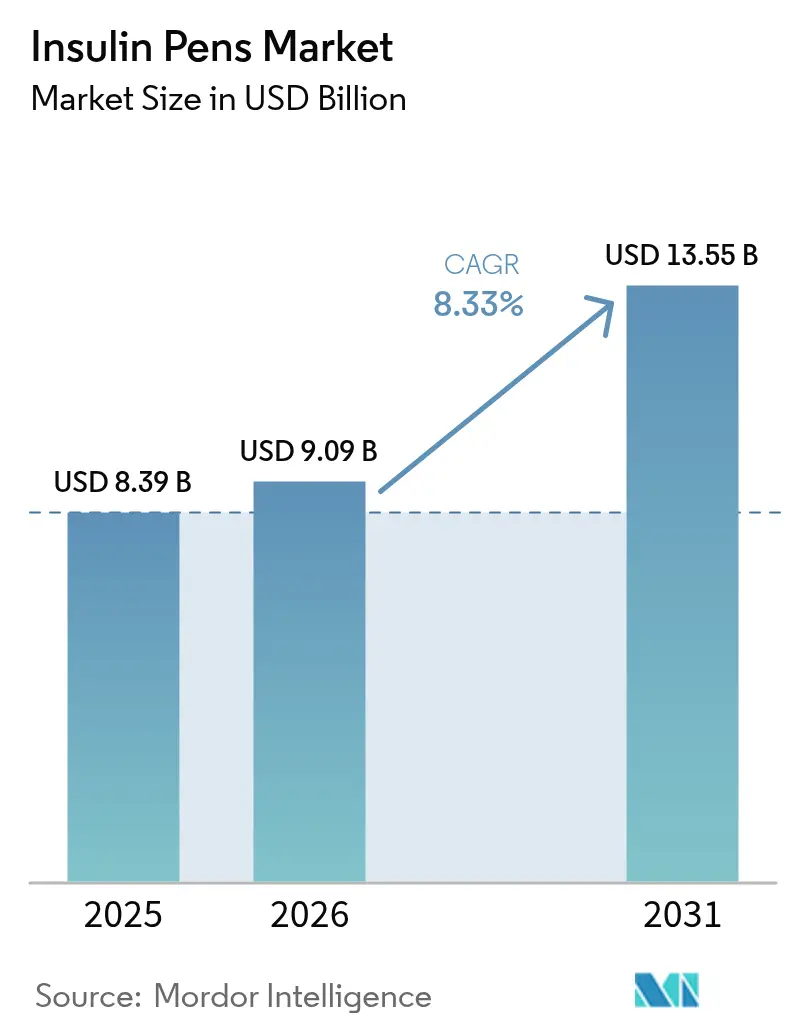

La taille du marché des stylos à insuline était évaluée à 8,39 milliards USD en 2025 et devrait croître de 9,09 milliards USD en 2026 pour atteindre 13,55 milliards USD d'ici 2031, à un TCAC de 8,33 % au cours de la période de prévision (2026-2031). Une forte dynamique est portée par la progression du fardeau mondial du diabète, la normalisation rapide des fonctionnalités de connectivité intelligente et le glissement constant des soins du diabète centrés sur l'hôpital vers les soins à domicile. Les fabricants injectent des capitaux dans des augmentations de capacité — Novo Nordisk consacre 4,1 milliards USD à de nouvelles capacités en Caroline du Nord, tandis qu'Eli Lilly alloue 5,3 milliards USD dans l'Indiana — tout en jonglant entre la demande de stylos à insuline et les priorités de production parallèles de GLP-1. La tension sur l'offre, visible à travers les pénuries de Tresiba FlexTouch qui persistent jusqu'en janvier 2026, a incité les prescripteurs à se tourner vers des alternatives réutilisables et intelligentes. Parallèlement, la population diabétique devrait passer de 529 millions en 2021 à 1,31 milliard d'ici 2050, une tendance qui ancre structurellement la croissance des volumes sur le marché des stylos à insuline[1]Centres pour le contrôle et la prévention des maladies, "Rapport national sur les statistiques du diabète 2023," CDC, cdc.gov.

Principaux enseignements du rapport

- Par type de produit, les stylos jetables ont représenté 55,12 % des revenus de 2025, tandis que les stylos intelligents/connectés devraient se développer à un TCAC de 10,15 % jusqu'en 2031.

- Par type de diabète, les patients de type 2 ont représenté 60,05 % de la demande de 2025, tandis que les catégories gestationnelles et autres atypiques sont positionnées pour un TCAC de 9,54 % jusqu'en 2031.

- Par utilisateur final, les soins à domicile ont représenté 50,02 % de la consommation de 2025, tandis que le segment « autres » — incluant les programmes en entreprise et les établissements de soins de longue durée — progressera à un TCAC de 10,48 % sur la période de prévision.

- Par technologie, les systèmes mécaniques à ressort ont capté 45,21 % des ventes de 2025, mais les dispositifs intelligents compatibles Bluetooth/NFC enregistreront la croissance la plus rapide avec un TCAC de 11,28 % jusqu'en 2031.

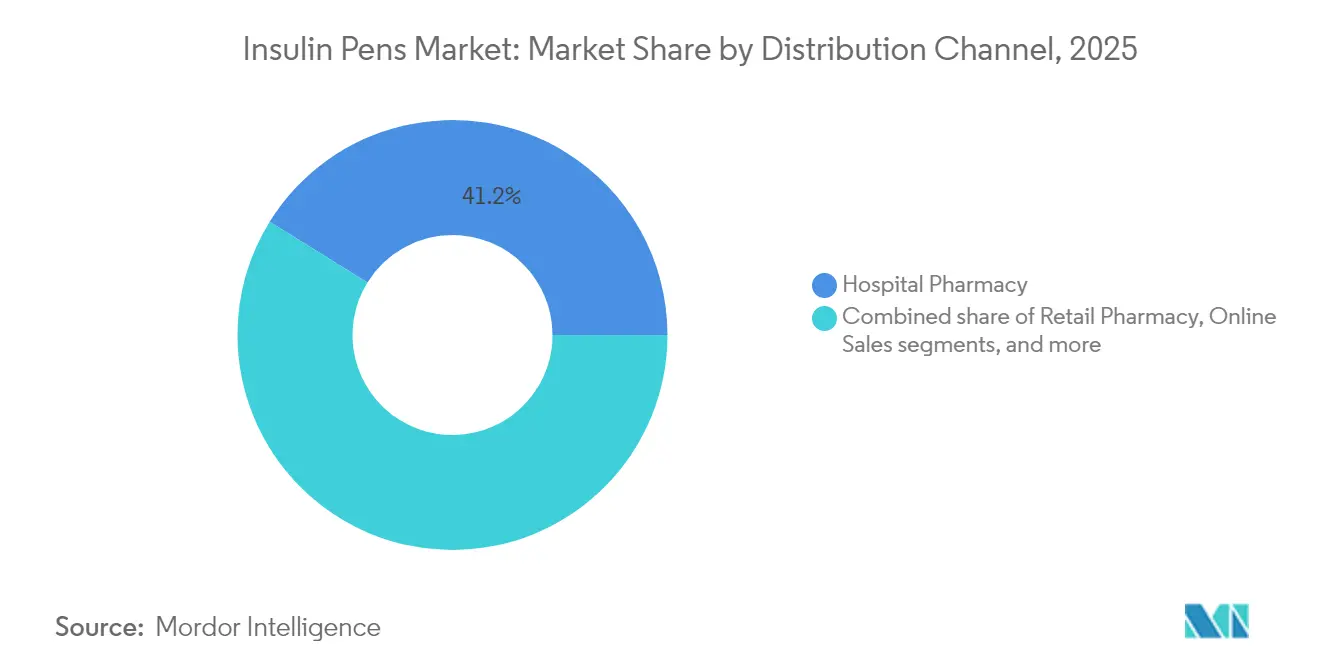

- Par canal de distribution, les pharmacies hospitalières ont dominé avec une part de 41,18 % en 2025, tandis que les ventes en ligne devraient croître à un TCAC de 12,22 % entre 2026 et 2031.

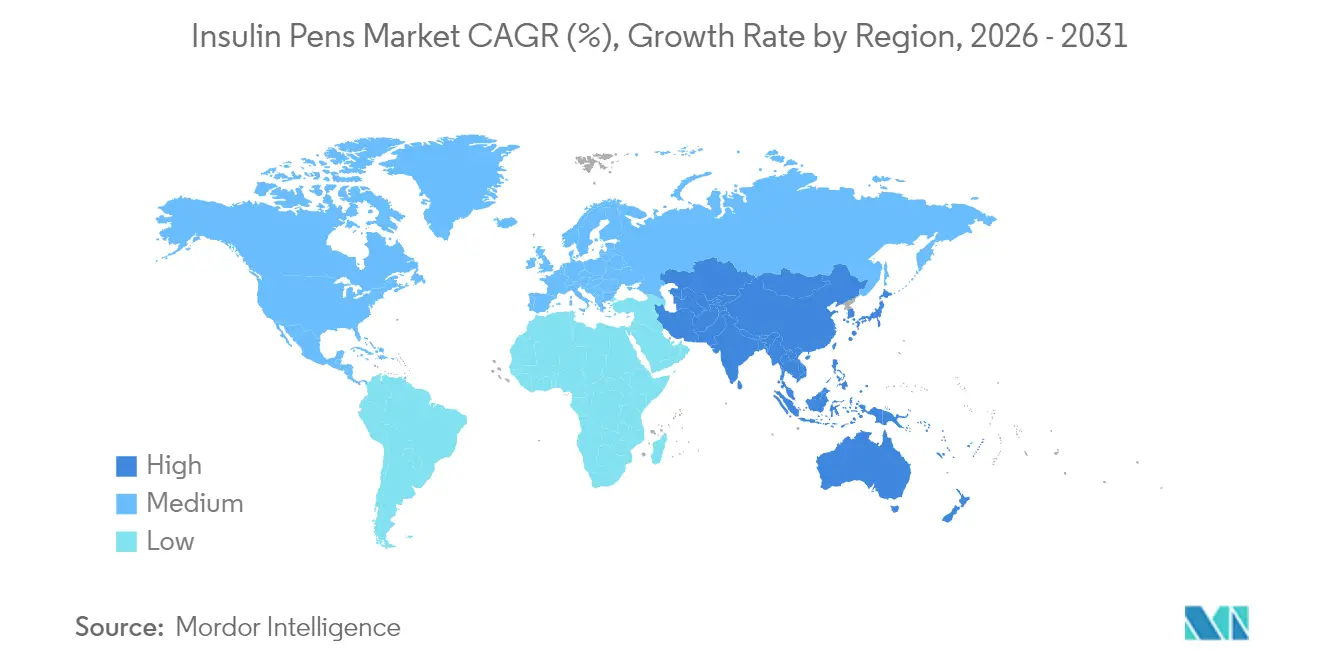

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 41,02 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 9,52 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des stylos à insuline

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète | +2.1% | Mondial — plus élevé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption croissante de dispositifs d'administration d'insuline conviviaux | +1.8% | Amérique du Nord, Europe, expansion vers les marchés émergents | Moyen terme (2-4 ans) |

| Avancées technologiques dans la connectivité des stylos intelligents | +1.5% | Marchés développés en premier, puis mondial | Moyen terme (2-4 ans) |

| Préférence croissante pour la gestion du diabète à domicile | +1.3% | Mondial, accéléré par les changements de soins post-pandémie | Court terme (≤ 2 ans) |

| Expansion de la couverture de remboursement pour les dispositifs stylos | +0.9% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Partenariats d'écosystème intégrant les stylos aux thérapeutiques numériques | +0.6% | Marchés à forte avancée technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète

La prévalence mondiale du diabète continue d'augmenter, le diabète de type 2 représentant 96 % du total des cas et suscitant une demande soutenue pour une administration fiable d'insuline. La Fédération internationale du diabète prévoit 783,2 millions de cas d'ici 2045, et les pays à revenu intermédiaire devraient supporter une hausse relative de 21,1 % qui amplifie la demande sur le marché des stylos à insuline[2]Fédération internationale du diabète, "Atlas du diabète de la FID, 10e édition," FID, idf.org. Les économies émergentes se débattent avec des contraintes de ressources même si leurs bassins de patients s'élargissent, obligeant les fabricants à équilibrer volume et accessibilité financière. Le Brésil illustre cette progression, où la prévalence du type 2 pourrait passer de 9,2 % à 27,0 % d'ici 2036, dans un contexte de taux d'obésité ayant doublé entre 2003 et 2019. Ces tendances épidémiologiques ancrent une croissance de base pour le marché des stylos à insuline, indépendamment des cycles technologiques ou des mouvements concurrentiels.

Adoption croissante de dispositifs d'administration d'insuline conviviaux

Près de 60 % des utilisateurs mondiaux d'insuline préfèrent les stylos aux seringues, car les stylos offrent un dosage constant, une portabilité et une moindre anxiété liée aux injections. L'adoption s'accélère là où les programmes d'éducation à la santé et les chaînes d'approvisionnement se développent conjointement, notamment en Amérique latine et en Asie du Sud-Est. Des études cliniques montrent des gains d'observance mesurables lorsque les patients passent aux stylos, avec moins de doses bolus manquées et de meilleures métriques de temps dans la plage glycémique[3]Centre national d'information sur la biotechnologie, "Impacts de l'approvisionnement national basé sur le volume en Chine sur l'insuline," PubMed, pubmed.ncbi.nlm.nih.gov. Les fabricants de dispositifs qui affinent la conception ergonomique et la micro-acuité des aiguilles renforcent leur compétitivité durable, car les aiguilles plus courtes de 4 à 5 mm réduisent la douleur tout en maintenant la précision. Ces améliorations liées aux facteurs humains renforcent la fidélité des patients et sécurisent les revenus récurrents des cartouches.

Avancées technologiques dans la connectivité des stylos intelligents

La connectivité est passée d'un complément haut de gamme à une attente courante. Des plateformes homologuées par la FDA telles que l'InPen de Medtronic, désormais doté d'une détection des doses de repas manquées, illustrent comment le logiciel transforme les données de dosage en informations prédictives. Le NovoPen 6 et l'Echo Plus de Novo Nordisk enregistrent jusqu'à 800 doses et se synchronisent automatiquement avec les applications partenaires, permettant aux cliniciens de vérifier l'observance en conditions réelles sans nécessiter de journaux manuels. L'intégration avec les moniteurs de glycémie en continu, illustrée par le lien entre Dexcom et les stylos Novo Nordisk, positionne le marché des stylos à insuline au cœur des écosystèmes de thérapie en boucle fermée. Le tissu de données résultant encourage les contrats de soins basés sur la valeur qui reposent sur des résultats mesurables plutôt que sur des ventes unitaires.

Préférence croissante pour la gestion du diabète à domicile

L'adoption de la télésanté à l'ère de la pandémie a reconfiguré les parcours de soins du diabète, portant les soins à domicile à 50,34 % de la demande des utilisateurs finaux en 2024. L'élargissement de la couverture des Centres pour les services Medicare et Medicaid pour les moniteurs de glycémie en continu implantables légitime davantage les approches de gestion à domicile[4]Centres pour les services Medicare et Medicaid, "Couverture élargie pour les moniteurs de glycémie en continu," CMS, cms.gov. La distribution directe aux consommateurs, les applications de coaching sur les dispositifs et les intégrations de consultation à distance étendent le soutien auparavant lié aux visites en clinique. Cette décentralisation impose des priorités de conception axées sur la facilité d'utilisation, les instructions sur le stylo et le dépannage via le cloud, positionnant favorablement les fournisseurs de stylos intelligents pour une croissance durable.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des technologies avancées de stylos | -1.2% | Marchés émergents ; poches d'économies développées | Moyen terme (2-4 ans) |

| Processus d'approbation réglementaire stricts | -0.8% | Mondial, l'intensité varie selon la région | Long terme (≥ 4 ans) |

| Préoccupations environnementales liées aux déchets plastiques jetables | -0.6% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Menace concurrentielle des systèmes alternatifs d'administration d'insuline | -0.4% | Marchés à forte avancée technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des technologies avancées de stylos

Les stylos intelligents regroupent des capteurs, des processeurs et des modules de connectivité qui gonflent les coûts des nomenclatures, limitant l'accessibilité financière dans les pays sensibles aux prix malgré les gains cliniques. Des études en Asie-Pacifique soulignent que les prix initiaux des dispositifs restent le principal obstacle à l'adoption de l'insuline parmi les populations urbaines non assurées. Les fabricants testent des modèles d'abonnement qui amortissent les coûts des dispositifs sur les achats de cartouches et explorent des remises basées sur les résultats liées aux améliorations glycémiques en conditions réelles. La baisse continue des coûts des semi-conducteurs et les efforts de conception pour la fabricabilité devraient atténuer ce frein à moyen terme.

Processus d'approbation réglementaire stricts

Les règles combinant médicament et dispositif exigent des pistes de conformité doubles. Les orientations de la FDA sur les sorties essentielles d'administration stipulent des tests de banc exhaustifs qui peuvent prolonger les délais de développement de 24 mois ou plus pour les stylos intelligents de première génération. Les innovateurs plus petits externalisent souvent les soumissions réglementaires, augmentant la consommation de trésorerie et diluant les rendements. Les progrès de l'harmonisation entre la FDA, l'Agence européenne des médicaments et la PMDA japonaise restent inégaux, rendant les lancements simultanés multi-régions complexes et coûteux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La connectivité intelligente stimule la croissance du segment premium

Les stylos jetables ont conservé 55,12 % des revenus de 2025, leur format monobloc restant le point de départ de prescription par défaut dans la plupart des formulaires. La conception familière réduit les coûts de formation et soutient le leadership en termes de taille du marché des stylos à insuline au niveau de prix d'entrée. Les modèles réutilisables offrent des économies sur les cartouches pour les utilisateurs à fort volume, mais dépendent encore de la tenue manuelle des registres. Les stylos intelligents Bluetooth/NFC, en expansion à un TCAC de 10,15 %, intègrent des puces mémoire et des radios sans fil qui enregistrent automatiquement chaque bolus ; cette fonctionnalité raccourcit les consultations cliniques en remplaçant les journaux papier par des flux de données objectifs. À mesure que les assureurs remboursent la valeur ajoutée, les experts s'attendent à ce que la connectivité devienne incontournable d'ici 2028, positionnant les stylos intelligents pour capter des parts progressivement plus importantes de la croissance incrémentale au sein du marché des stylos à insuline.

Les fabricants reconfigurent des portefeuilles entiers pour assurer la parité des fonctionnalités. L'AllStar Connect de Sanofi démontre comment l'électronique incrémentale peut coexister avec une architecture mécanique établie, minimisant les obstacles à la reformation. Les tableaux de bord de capture des doses donnent aux cliniciens une visibilité sur les métriques de temps dans la plage, renforçant les modèles de rémunération à la performance. Le projecteur concurrentiel se déplace ainsi du matériel vers l'analytique, incitant les fabricants de dispositifs à s'associer à des spécialistes des algorithmes et à des fournisseurs d'hébergement cloud pour des offres de soins holistiques.

Par type de diabète : La domination du type 2 façonne la dynamique du marché

Les patients de type 2 ont généré 60,05 % de la demande en 2025, reflétant la réalité épidémiologique plutôt que la préférence pour un produit. La progression vers un stade avancé nécessitant une insulinothérapie, ainsi que des volumes plus élevés par patient, propulsent la part de ce groupe dans la taille du marché des stylos à insuline. Les autorisations d'administration automatisée d'insuline pour les adultes atteints de diabète de type 2 élargissent le marché adressable pour les stylos connectés qui alimentent les algorithmes en boucle fermée. Les utilisateurs de type 1, bien que moins nombreux, adoptent les dispositifs premium plus tôt car ils gèrent leur glycémie dès le diagnostic, ce qui en fait des adopteurs précoces essentiels des fonctionnalités intelligentes.

Les catégories spécialisées — gestationnel et autres formes atypiques — croissent à un TCAC de 9,54 % à mesure que les protocoles de dépistage s'améliorent et que les directives thérapeutiques recommandent une titration basale-bolus précise. Les essais sur l'insuline icodec hebdomadaire promettent une réduction du fardeau des injections, mais les cliniciens prescrivent encore des stylos pour les pics prandiaux, maintenant la pertinence dans tous les sous-types de diabète. Pour le type 2, les comorbidités liées au mode de vie comme l'obésité assurent un afflux stable de nouvelles initiations à l'insuline, consolidant les perspectives de volume pour le marché des stylos à insuline.

Par utilisateur final : La transformation des soins à domicile s'accélère

Les soins à domicile ont absorbé 50,02 % des expéditions de 2025, car l'auto-administration s'aligne sur la commodité des patients, la maîtrise des coûts et les priorités de contrôle des infections. Les plateformes numériques directes aux consommateurs expédient désormais des kits de démarrage, planifient des formations virtuelles et envoient des rappels de recharge de cartouches, se traduisant par une observance constante et une consommation régulière de cartouches. Les canaux hospitaliers et cliniques restent essentiels pour l'initiation et le dépannage des dispositifs, mais représentent une part décroissante à mesure que les soins se décentralisent. La catégorie « autres » — qui comprend les programmes de bien-être en entreprise et les maisons de soins de longue durée — progressera à un TCAC de 10,48 %, s'appuyant sur les achats en volume et les tableaux de bord intégrés de santé des populations qui reposent sur la journalisation automatisée des doses.

Le modèle axé sur le domicile remodèle les chaînes d'approvisionnement : les partenaires de distribution en chaîne du froid optimisent la stabilité thermique du dernier kilomètre, tandis que les assureurs remboursent l'éducation aux dispositifs par télésanté. Les stylos intelligents qui fournissent des alertes en temps réel et partagent des données avec les soignants répondent aux besoins des personnes âgées vieillissant à domicile, renforçant la primauté des soins à domicile sur le marché des stylos à insuline.

Par canal de distribution : La disruption des ventes en ligne s'accélère

Les pharmacies hospitalières ont capté une part de 41,18 % en 2025 grâce à leur rôle de prescription au moment du diagnostic. Les pharmacies de détail équilibrent commodité et conseil, mais font face à une pression sur les marges de la part des acteurs du commerce électronique. Les canaux en ligne, croissant à un TCAC de 12,22 %, tirent parti des recharges par abonnement et de la transparence des prix pour attirer les utilisateurs chroniques loin des files d'attente en magasin. Le déploiement national d'Amazon Pharmacy, associant livraison le jour même et intégration de coupons, pousse les chaînes traditionnelles à améliorer leurs expériences mobiles ou à s'associer à des startups de santé numérique.

Les réglementations transfrontalières sur les e-pharmacies continuent de se renforcer pour limiter le risque de contrefaçon, mais les plateformes accréditées maintiennent désormais des enregistrements validés de chaîne du froid et des codes-barres sérialisés. Les fabricants expérimentent des portails de distribution directe qui capturent des données d'utilisation en conditions réelles en échange de prix fidélité, bien que les formulaires des payeurs dictent encore la sélection des marques dans les segments assurés.

Par technologie : Les fonctionnalités intelligentes deviennent standard

Les stylos mécaniques à ressort détenaient une tranche de revenus de 45,21 % en 2025 et resteront fondamentaux là où la sensibilité aux prix domine. Les capteurs de capuchon intégrés représentent une technologie de transition, ajoutant une capacité de capture des doses sans pile sans fil complète, adaptée aux systèmes de santé à coût contrôlé en transition vers la visibilité des données. Les stylos entièrement connectés Bluetooth/NFC affichent une dynamique de TCAC de 11,28 %, soutenue par la baisse des prix des composants et la standardisation autour des protocoles de communication à faible consommation d'énergie. Les fonctionnalités intelligentes catalysent l'adhésion des médecins en résolvant les angles morts d'observance, en faisant un choix naturel par défaut dans les régions à forte culture technologique.

Les puces à faible consommation, les inserts d'antenne moulés et les piles bouton à longue durée de vie ont aplati les courbes des coûts des nomenclatures, réduisant l'écart de prix avec les homologues mécaniques. Les régulateurs demandent de plus en plus la traçabilité numérique pour les erreurs médicamenteuses, encourageant les systèmes de santé à spécifier des dispositifs connectés dans les appels d'offres d'approvisionnement. La feuille de route à court terme pointe vers des modules cellulaires intégrés ou à bande ultra-large permettant des mises à jour du micrologiciel à distance, pérennisant davantage les plateformes connectées au sein du marché des stylos à insuline.

Analyse géographique

L'Amérique du Nord a commandé 41,02 % des revenus en 2025, soutenue par une couverture d'assurance complète, une forte adoption des stylos intelligents par les cliniciens et des plafonds réglementaires sur les co-paiements d'insuline qui élargissent l'accès des patients. Des normes d'interopérabilité avancées facilitent une intégration rapide dans les dossiers médicaux électroniques, rendant les stylos connectés attrayants pour les systèmes hospitaliers poursuivant des contrats basés sur la valeur. Les contraintes d'approvisionnement découlant de la priorité accordée aux lignes GLP-1 ont incité les prescripteurs à tester d'autres références de stylos, préservant la demande unitaire malgré les pénuries au niveau des marques.

L'Europe, caractérisée par des appels d'offres centralisés et un taux élevé d'adoption des biosimilaires, maintient des volumes robustes mais exerce une pression sur les prix des leaders de marque. La législation environnementale oriente les achats vers des formats recyclables ou réutilisables, suscitant des évaluations du cycle de vie qui alimentent les critères de notation des appels d'offres. Le remboursement spécifique aux segments pour la connectivité, déjà actif dans le cadre DiGA en Allemagne, ouvre la voie à un remboursement par abonnement associé à des compagnons thérapeutiques numériques.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,52 % jusqu'en 2031. La hausse du revenu disponible de la classe moyenne, le déploiement des assurances étatiques et les foyers urbains de diabète convergent pour accélérer la pénétration des stylos. L'initiative d'approvisionnement national basé sur le volume en Chine a réduit les prix catalogue de l'insuline, mais stipule également des garanties plus strictes de qualité et d'approvisionnement, récompensant les entreprises disposant d'empreintes de production locales. La Mission nationale de santé numérique de l'Inde favorise l'adoption des prescriptions électroniques, posant les bases pour l'adoption du partage de données des stylos intelligents une fois que les prix moyens de vente des dispositifs s'aligneront sur l'accessibilité financière du marché. Les assureurs privés d'Asie du Sud-Est associent le coaching mobile aux stylos connectés, comprimant la courbe d'adoption souvent observée sur les marchés occidentaux.

L'Amérique latine et le Moyen-Orient affichent des TCAC à un chiffre moyen ; les programmes gouvernementaux de maladies chroniques stimulent les achats de stylos, mais mettent encore l'accent sur le faible coût unitaire. La connectivité intelligente reste de niche, mais gagne du terrain dans les cliniques privées desservant les populations urbaines aisées.

L'Afrique reste la plus petite région en valeur ; les fondations mondiales se concentrent sur l'accès aux flacons d'insuline basale, mais les dons pilotes de stylos intelligents dans le secteur privé en Afrique du Sud laissent entrevoir de futures têtes de pont.

Paysage concurrentiel

Le marché des stylos à insuline est modérément consolidé. Novo Nordisk, Eli Lilly et Sanofi détenaient environ 70 % de part combinée en 2024, s'appuyant sur des portefeuilles d'analogues d'insuline propriétaires et des sites de fabrication à fort volume qui offrent des avantages d'échelle. Leur profondeur dans les forces de vente en endocrinologie et leur pouvoir de négociation dans les formulaires génèrent une fidélisation tant au niveau des médecins que des payeurs. Les extensions de stylos intelligents telles que le NovoPen 6 et le Tempo Pen de Lilly intègrent des accroches dispositifs qui renforcent la fidélité à la marque sur les cartouches d'insuline correspondantes.

Les acteurs de second rang comme Medtronic et BD poussent la différenciation par l'interopérabilité des plateformes et les capacités de distribution de biologiques spécialisés plutôt que par les volumes d'insuline basale-bolus. Le partenariat de BD avec Ypsomed ajoute une compétence en biologiques à haute viscosité, ouvrant des frontières thérapeutiques au-delà du diabète. Les entrants biosimilaires ciblent les appels d'offres hospitaliers sensibles aux prix ; l'approbation par la FDA du biosimilaire Merilog de Sanofi à NovoLog souligne un pivot vers des formats de stylos biosimilaires de marque qui exercent une pression sur les prix des acteurs établis tout en maintenant la commodité d'administration.

Les partenariats stratégiques et les fusions-acquisitions se concentrent sur l'intégration des données. Le lien de Dexcom en 2025 avec les stylos Novo Nordisk démontre comment l'association en temps réel glucose-dose peut débloquer des recommandations en boucle fermée pour les utilisateurs non équipés de pompes. Les fabricants de dispositifs concluent des accords de stockage cloud qui facilitent des tableaux de bord analytiques conformes à la réglementation HIPAA pour les payeurs et les cohortes de recherche, convertissant les journaux de doses bruts en packs de preuves longitudinales utiles pour les soumissions réglementaires et les renouvellements de formulaires. Parallèlement, les engagements en matière de durabilité poussent les leaders à décarboner les plastiques, à investir dans des pilotes de recyclage chimique et à concevoir pour le démontage, ajoutant des références ESG comme critère de sélection potentiel dans les appels d'offres institutionnels.

Leaders du secteur des stylos à insuline

Novo Nordisk A/S

Eli Lilly

Sanofi

Ypsomed

BD (Becton, Dickinson and Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Dexcom a intégré sa plateforme de surveillance continue du glucose avec les stylos intelligents Novo Nordisk, permettant une visibilité sur un tableau de bord unique des courbes glycémiques et de l'historique des doses.

- Février 2025 : La FDA a approuvé le biosimilaire Merilog (insuline-asparte-szjj) à NovoLog en formats stylo prérempli et flacon, élargissant la concurrence sur l'insuline à action rapide aux États-Unis.

- Janvier 2025 : Tandem Diabetes Care et Abbott ont convenu de lier l'administration automatisée d'insuline à la détection de nouvelle génération glucose-cétone pour aider les patients à prévenir les incidents d'acidocétose diabétique.

- Décembre 2024 : Novo Nordisk a réservé 409 millions USD pour un nouveau laboratoire de contrôle qualité à Hillerød, au Danemark, dans le cadre d'une expansion du réseau de 6,8 milliards USD.

- Novembre 2024 : Medtronic a reçu l'autorisation de la FDA pour une application InPen améliorée qui signale les doses de repas manquées, ouvrant la voie à sa suite Smart MDI.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des stylos à insuline comme la valeur annuelle brute des ventes de stylos à insuline jetables et de cartouches de recharge pour stylos réutilisables, qui administrent de l'insuline humaine ou analogue sur ordonnance aux personnes diabétiques, tous canaux de distribution confondus dans le monde entier.

Exclusion du périmètre : les seringues, les pompes à insuline, les formulations inhalées, les abonnements logiciels uniquement et les usages vétérinaires sont exclus de notre périmètre de mesure.

Aperçu de la segmentation

- Par type de produit

- Stylos à insuline jetables

- Stylos à insuline réutilisables

- Stylos à insuline intelligents / connectés

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Gestationnel / Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Soins à domicile

- Autres utilisateurs finaux

- Par canal de distribution

- Pharmacie hospitalière

- Pharmacie de détail

- Ventes en ligne

- Cliniques du diabète

- Par technologie

- Mécanique à ressort

- Intelligent (Bluetooth / NFC)

- Capuchon de suivi des doses intégré

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des endocrinologues, des pharmaciens hospitaliers, des éducateurs spécialisés en diabétologie et des grossistes régionaux en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et dans le Golfe. Ces entretiens ont permis de clarifier les cycles de remplacement des stylos, les marges des canaux de distribution et l'intérêt croissant pour les stylos connectés, nous permettant d'affiner les variables du modèle.

Recherche documentaire

Nous avons eu recours à des jeux de données ouverts provenant d'organismes tels que l'Organisation mondiale de la Santé, la Fédération internationale du Diabète, le registre des dispositifs de la FDA américaine, les codes douaniers Eurostat HS-3004 et les portails nationaux d'appels d'offres qui renseignent sur la prévalence, le statut d'approbation et les flux d'importation. Les rapports annuels 10-K de sociétés cotées, les présentations aux investisseurs et les revues cliniques sur les tendances d'observance ont enrichi le contexte. Nous avons également sélectivement utilisé D&B Hoovers pour les ventilations de chiffre d'affaires et Dow Jones Factiva pour les actualités liées aux expéditions afin d'établir des références sur les acteurs du marché. Ces données nous ont permis de reconstituer les bassins de patients, le mix de canaux et les corridors de prix. Cette liste est illustrative ; de nombreux autres recueils statistiques et bulletins commerciaux ont été examinés pour consolider les hypothèses.

Dimensionnement du marché et prévisions

Nous partons d'une construction ascendante de la cohorte traitée à partir de la prévalence, qui multiplie les effectifs de patients insulino-dépendants par la fréquence d'utilisation vérifiée et les prix de vente moyens. Les totaux sont réconciliés avec une reconstruction descendante établie à partir de la production des fabricants et des valeurs douanières, puis équilibrés dans une boucle de rétroaction. Les variables clés telles que la prévalence du diabète, le taux d'adoption des stylos, la pénétration des stylos intelligents, les plafonds de remboursement et l'inflation régionale des ASP alimentent une régression multivariée projetant la demande jusqu'en 2030. Les agrégats fournisseurs et les vérifications des canaux servent de garde-fous lorsque les signaux ascendants divergent.

Validation des données et cycle de mise à jour

Nous effectuons des contrôles d'anomalies, soumettons chaque itération à une révision par les pairs et testons la variance par rapport aux expéditions trimestrielles avant validation. Les rapports sont actualisés annuellement, avec des mises à jour en cours de cycle lorsque des évolutions de politique ou d'approvisionnement modifient sensiblement la demande.

Pourquoi la référence de Mordor sur les stylos à insuline mérite la plus grande confiance

Les estimations publiées divergent parce que les entreprises définissent des périmètres, des bases de prix et des rythmes d'actualisation différents. Nous signalons ces contrastes afin que les décideurs puissent interpréter les écarts en toute confiance.

Des études externes situent le marché 2024 à USD 9,60 milliards et USD 7,79 milliards, tandis qu'une association indique USD 9,90 milliards pour 2022 et Mordor Intelligence arrive à USD 8,39 milliards pour 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 8,39 Md (2025) | Mordor Intelligence | - |

| USD 9,60 Md (2024) | Global Consultancy A | Le périmètre intègre les importations vétérinaires et OTC |

| USD 7,79 Md (2024) | Trade Journal B | Exclut les stylos intelligents premium ; applique un ASP mondial unique |

| USD 9,90 Md (2022) | Industry Association C | Utilise des taux de change historiques sans rebasage pour l'inflation |

En ancrant les chiffres sur des effectifs de patients traçables et des courbes de prix actualisées, notre référence offre la vision la plus reproductible et la plus équilibrée pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des stylos à insuline ?

Le marché des stylos à insuline s'élève à 9,09 milliards USD en 2026 et devrait atteindre 13,55 milliards USD d'ici 2031, avec une expansion à un TCAC de 8,33 % durant 2026-2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les stylos intelligents et connectés affichent la dynamique la plus élevée, progressant à un TCAC de 10,15 % jusqu'en 2031 grâce à l'adoption du Bluetooth et du NFC.

Quelle est l'ampleur de la demande des soins à domicile pour les stylos à insuline ?

Les utilisateurs en soins à domicile ont représenté 50,02 % des expéditions mondiales en 2025, reflétant le glissement vers une gestion autonome du diabète.

Quelle région est en tête et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord détient la plus grande part à 41,02 %, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide avec un TCAC de 9,52 % jusqu'en 2031.

Qui sont les acteurs clés du marché des stylos à insuline ?

Novo Nordisk, Eli Lilly et Sanofi contrôlent ensemble environ 70 % des revenus mondiaux, Medtronic et BD étant en tête dans les partenariats de plateformes de stylos intelligents.

Quelles sont les principales approbations de la FDA qui ont récemment façonné le marché ?

Les autorisations clés comprennent le biosimilaire Merilog en 2025 et les indications élargies d'administration automatisée d'insuline pour le diabète de type 2 en 2024.

Dernière mise à jour de la page le: