Taille et part du marché européen de l'insuline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

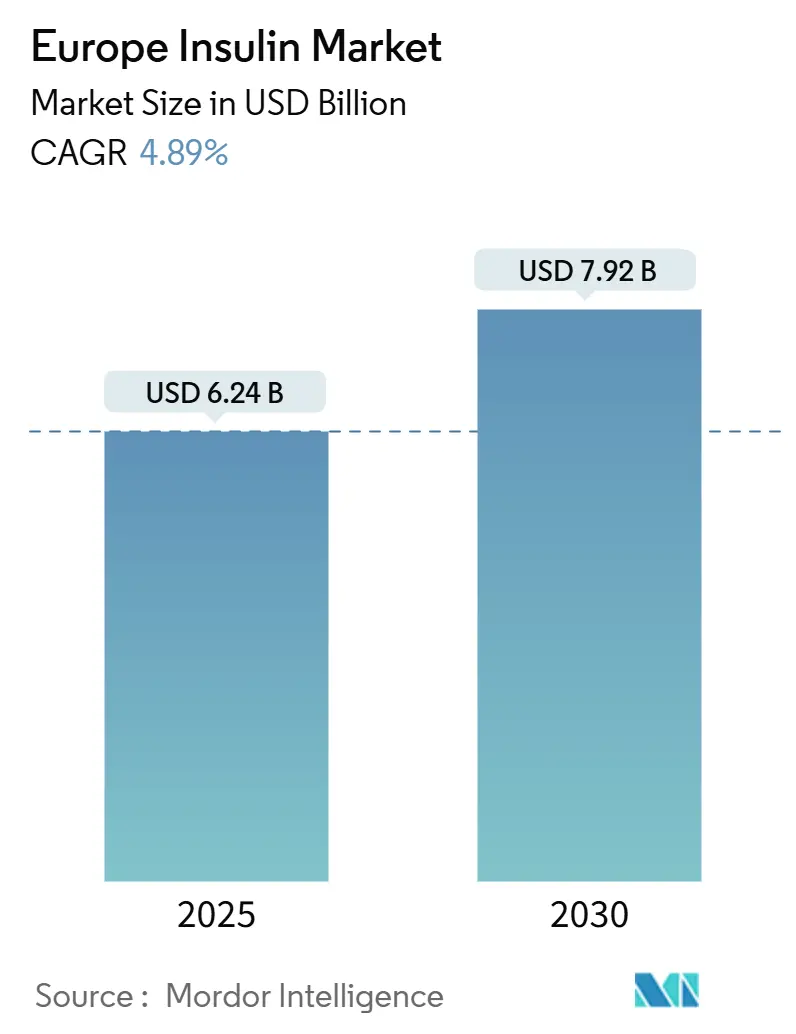

| Taille du Marché (2025) | 6.24 Milliards de dollars |

| Taille du Marché (2030) | 7.92 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.89% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'insuline par Mordor Intelligence

La taille du marché européen de l'insuline est estimée à 6,24 milliards USD en 2025 et devrait atteindre 7,92 milliards USD d'ici 2030, à un TCAC de 4,89 % au cours de la période de prévision (2025-2030).

Le diabète est une affection que l'on rencontre plus fréquemment chez les personnes âgées. Dans les pays européens, environ 25 millions de personnes âgées de 60 à 79 ans souffrent de diabète. Bien que les hommes d'âge moyen (entre 40 et 59 ans) présentent généralement une prévalence du diabète plus élevée que les femmes, le nombre de femmes atteintes de diabète augmente considérablement après l'âge de 70 ans. Cela peut être attribué au fait que les femmes ont généralement une espérance de vie plus longue.

En 2023, la prévalence moyenne du diabète chez les adultes dans les pays de l'UE était de 7,5 %, en tenant compte des cas diagnostiqués et de la standardisation par âge. Cependant, les taux variaient selon les pays. Chypre, le Portugal et l'Allemagne affichaient des taux de 9 % ou plus, tandis que l'Irlande et la Lituanie présentaient des taux inférieurs à 4 %.

Il convient de noter que la prévalence du diabète semble avoir atteint un niveau stable dans de nombreux pays européens ces dernières années, notamment dans les pays nordiques. Cependant, une légère augmentation des taux de diabète a également été observée dans les pays d'Europe du Sud ainsi que dans les pays d'Europe centrale et orientale. Ces tendances à la hausse peuvent être attribuées, du moins en partie, à l'augmentation de l'obésité et de la sédentarité, et à la façon dont ces facteurs interagissent avec le vieillissement de la population.

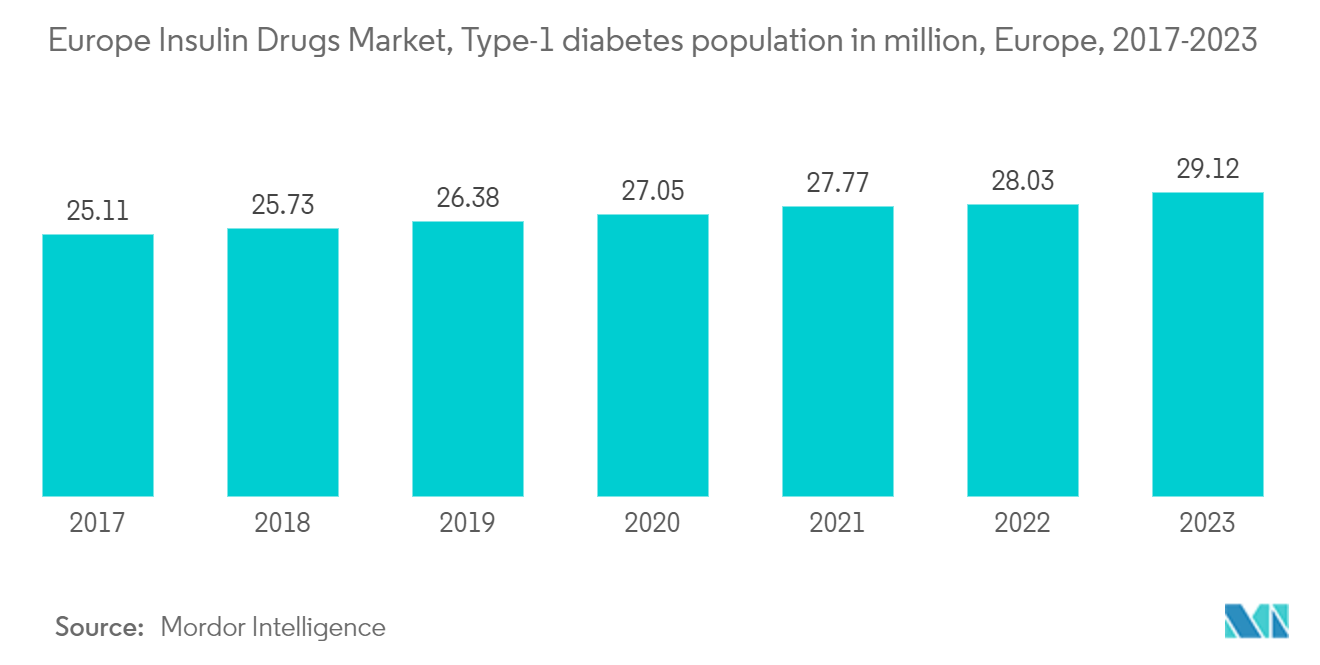

Les pays européens souffrent du fardeau des dépenses élevées liées au diabète en raison de sa prévalence croissante. Environ 10 % de la population diabétique totale est atteinte de diabète de type 1, et environ 80 à 90 % de ces personnes utilisent de l'insuline ; toutefois, l'utilisation de l'insuline augmente au fil du temps, et même les patients atteints de diabète de type 2 ont eu recours aux médicaments à base d'insuline pendant la COVID-19. Les avancées technologiques dans le domaine des médicaments à base d'insuline se sont accrues au fil du temps.

Par conséquent, en raison des facteurs susmentionnés, le marché étudié devrait enregistrer une croissance au cours de la période d'analyse.

Tendances et perspectives du marché européen de l'insuline

La prévalence croissante du diabète en Europe stimule le marché de l'insuline

La région européenne a connu une augmentation alarmante de la prévalence du diabète ces dernières années. Les patients diabétiques nécessitent de nombreuses corrections tout au long de la journée pour maintenir une glycémie normale, telles que la prise de médicaments antidiabétiques oraux ou l'ingestion de glucides supplémentaires, en surveillant leur glycémie.

Le taux de nouveaux cas diagnostiqués de diabète de type 1 et de type 2 est en hausse, principalement en raison de l'obésité, d'une alimentation malsaine et de la sédentarité. L'incidence et la prévalence rapidement croissantes des patients diabétiques ainsi que les dépenses de santé sont des indicateurs de l'utilisation croissante des médicaments antidiabétiques.

Selon la FID (Fédération Internationale du Diabète), les dépenses globales liées au diabète en Europe parmi la population âgée de 20 à 79 ans s'élevaient à 156 milliards USD et devraient augmenter pour atteindre 174 milliards USD d'ici 2040. Selon d'autres statistiques de la FID, chaque année, 21 600 enfants s'ajoutent au groupe de population atteinte de diabète de type 1. Ces chiffres indiquent qu'environ 9 % des dépenses totales de santé sont consacrées au diabète en Europe.

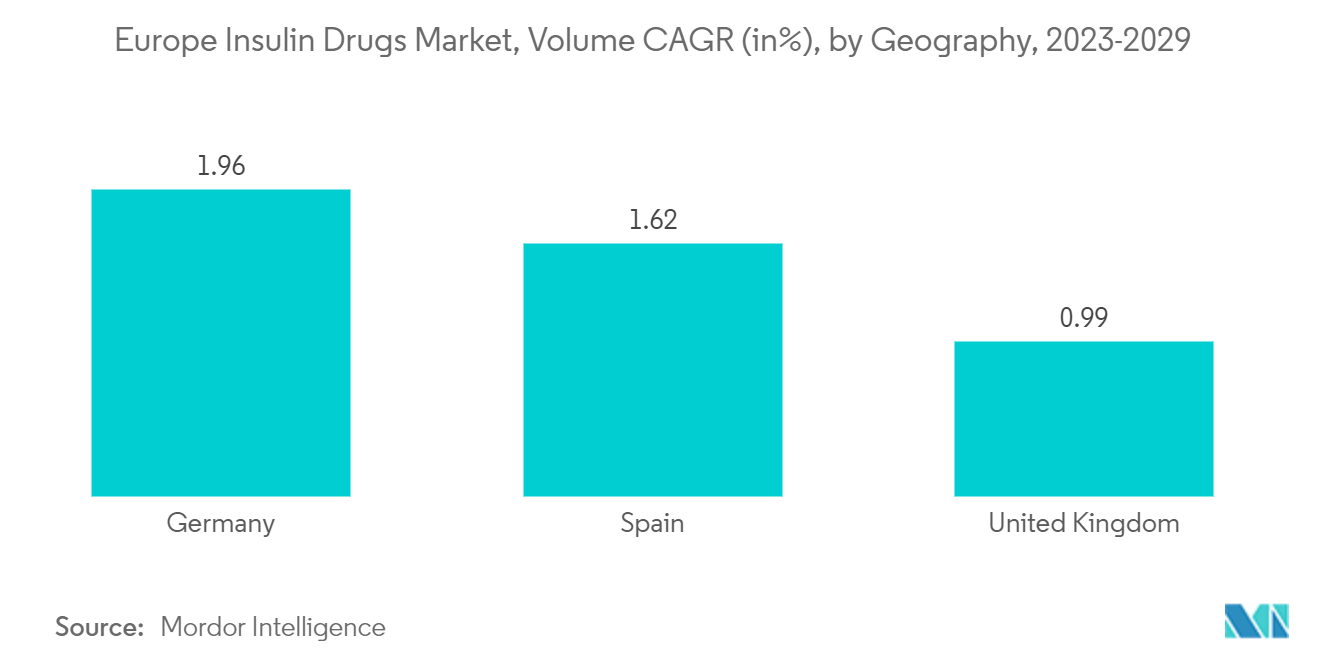

L'Allemagne devrait enregistrer un taux de croissance soutenu sur le marché européen de l'insuline

Le diabète est un problème de santé majeur et l'un des défis les plus importants auxquels sont confrontés les systèmes de santé en Allemagne. La prévalence du diabète de type 1 et de type 2 connu dans la population adulte allemande est très élevée, avec un nombre important de patients qui n'ont pas encore reçu de diagnostic. En raison du vieillissement de la population et d'un mode de vie malsain, la prévalence du diabète de type 2 devrait augmenter régulièrement au cours des prochaines années. Des soins de haute qualité, comprenant une surveillance adéquate, le contrôle des facteurs de risque et une autogestion active, sont les facteurs clés pour prévenir les complications chez les patients allemands atteints de diabète de type 2.

L'incidence croissante, la prévalence et la nature progressive de la maladie ont encouragé le développement de nouveaux médicaments pour offrir des options de traitement supplémentaires aux patients diabétiques. Selon le Centre allemand du diabète (DDZ), au moins 7,2 % de la population allemande vit actuellement avec le diabète, une proportion qui augmentera considérablement au cours des deux prochaines décennies. La législation allemande impose aux régimes d'assurance publics de plafonner les frais de santé à la charge des patients et de couvrir tous les traitements médicalement nécessaires, y compris l'insuline.

L'Allemagne est l'un des pays les plus développés en termes d'infrastructures de santé. De plus, la politique de remboursement et la politique de tarification sont hautement réglementées, ce qui stimule le marché. Le lancement de nombreux nouveaux produits, l'intensification des collaborations internationales en matière de recherche dans le domaine de l'avancement technologique et la sensibilisation croissante du grand public au diabète représentent des opportunités de marché pour les acteurs du marché allemand des médicaments à base d'insuline.

Paysage concurrentiel

Le marché européen des médicaments à base d'insuline est de nature très concentrée en raison de la présence de seulement quelques grandes entreprises opérant à l'échelle mondiale et régionale. Les fusions et acquisitions entre acteurs du marché au cours de la période récente ont aidé les entreprises à renforcer leur présence sur le marché. Eli Lilly et Boehringer Ingelheim ont conclu une alliance pour développer et commercialiser Abasaglar (Insuline Glargine).

Principaux acteurs du secteur européen de l'insuline

Novo Nordisk

Sanofi

Eli Lilly

AstraZeneca

Biocon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2024 : Medtronic a obtenu l'approbation européenne pour intégrer pour la première fois sa pompe à insuline automatisée la plus récente avec son dernier capteur de glycémie. Le marquage CE inclut la pompe MiniMed 780G et le système Simplera Sync, que la société de technologie médicale décrit comme un capteur de glycémie jetable et tout-en-un pouvant être inséré sous la peau en moins de 10 secondes sans nécessiter de piqûres au doigt.

- Octobre 2022 : Novo Nordisk a annoncé les résultats préliminaires de l'essai de phase 3a ONWARDS 5 avec l'insuline icodec hebdomadaire chez des personnes atteintes de diabète de type 2. L'essai ONWARDS 5 était un essai ouvert d'efficacité et de sécurité « treat-to-target » de 52 semaines, évaluant l'insuline hebdomadaire par rapport à l'insuline basale quotidienne (insuline dégludec ou insuline glargine U100/U300).

Portée du rapport sur le marché européen de l'insuline

L'insuline humaine est utilisée pour contrôler la glycémie chez les personnes atteintes de diabète de type 1, une affection dans laquelle l'organisme ne peut pas produire d'insuline et ne peut donc pas contrôler la quantité de sucre dans le sang, ou de diabète de type 2, une affection dans laquelle la glycémie est trop élevée parce que l'organisme ne peut pas produire ou utiliser l'insuline normalement et qui ne peut pas être contrôlée par des médicaments oraux seuls. Le marché européen de l'insuline est segmenté par type et par géographie. Le rapport propose la valeur (en USD) et le volume (en unités) pour les segments ci-dessus.

| Insulines basales ou à action prolongée | Lantus (Insuline Glargine) |

| Levemir (Insuline Détémir) | |

| Toujeo (Insuline Glargine) | |

| Tresiba (Insuline Dégludec) | |

| Abasaglar (Insuline Glargine) | |

| Insulines bolus ou à action rapide | NovoRapid\Novolog (Insuline Asparte) |

| Humalog (Insuline Lispro) | |

| Apidra (Insuline Glulisine) | |

| FIASP (Insuline Asparte) | |

| Admelog (Insuline Lispro) | |

| Insulines humaines traditionnelles | Novolin\Actrapid\Insulatard |

| Humilin | |

| Insuman | |

| Associations d'insulines | NovoMix (Insuline Asparte Biphasique) |

| Ryzodeg (Insuline Dégludec et Insuline Asparte) | |

| Xultophy (Insuline Dégludec et Liraglutide) | |

| Soliqua/Suliqua (Insuline Glargine et Lixisénatide) | |

| Insulines biosimilaires | Biosimilaires d'Insuline Glargine |

| Biosimilaires d'Insuline Humaine |

| Royaume-Uni |

| Allemagne |

| France |

| Russie |

| Espagne |

| Italie |

| Reste de l'Europe |

| Insuline | Insulines basales ou à action prolongée | Lantus (Insuline Glargine) |

| Levemir (Insuline Détémir) | ||

| Toujeo (Insuline Glargine) | ||

| Tresiba (Insuline Dégludec) | ||

| Abasaglar (Insuline Glargine) | ||

| Insulines bolus ou à action rapide | NovoRapid\Novolog (Insuline Asparte) | |

| Humalog (Insuline Lispro) | ||

| Apidra (Insuline Glulisine) | ||

| FIASP (Insuline Asparte) | ||

| Admelog (Insuline Lispro) | ||

| Insulines humaines traditionnelles | Novolin\Actrapid\Insulatard | |

| Humilin | ||

| Insuman | ||

| Associations d'insulines | NovoMix (Insuline Asparte Biphasique) | |

| Ryzodeg (Insuline Dégludec et Insuline Asparte) | ||

| Xultophy (Insuline Dégludec et Liraglutide) | ||

| Soliqua/Suliqua (Insuline Glargine et Lixisénatide) | ||

| Insulines biosimilaires | Biosimilaires d'Insuline Glargine | |

| Biosimilaires d'Insuline Humaine | ||

| Géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen de l'insuline ?

La taille du marché européen de l'insuline devrait atteindre 6,24 milliards USD en 2025 et croître à un TCAC de 4,89 % pour atteindre 7,92 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché européen de l'insuline ?

En 2025, la taille du marché européen de l'insuline devrait atteindre 6,24 milliards USD.

Quels sont les principaux acteurs du marché européen de l'insuline ?

Novo Nordisk, Sanofi, Eli Lilly, AstraZeneca et Biocon sont les principales entreprises opérant sur le marché européen de l'insuline.

Quelles années couvre ce rapport sur le marché européen de l'insuline, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché européen de l'insuline était estimée à 5,93 milliards USD. Le rapport couvre la taille historique du marché européen de l'insuline pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché européen de l'insuline pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: