Taille et part du marché de l'insuline en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 12.03 Milliards de dollars |

| Taille du Marché (2030) | 14.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.91% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'insuline en Amérique du Nord par Mordor Intelligence

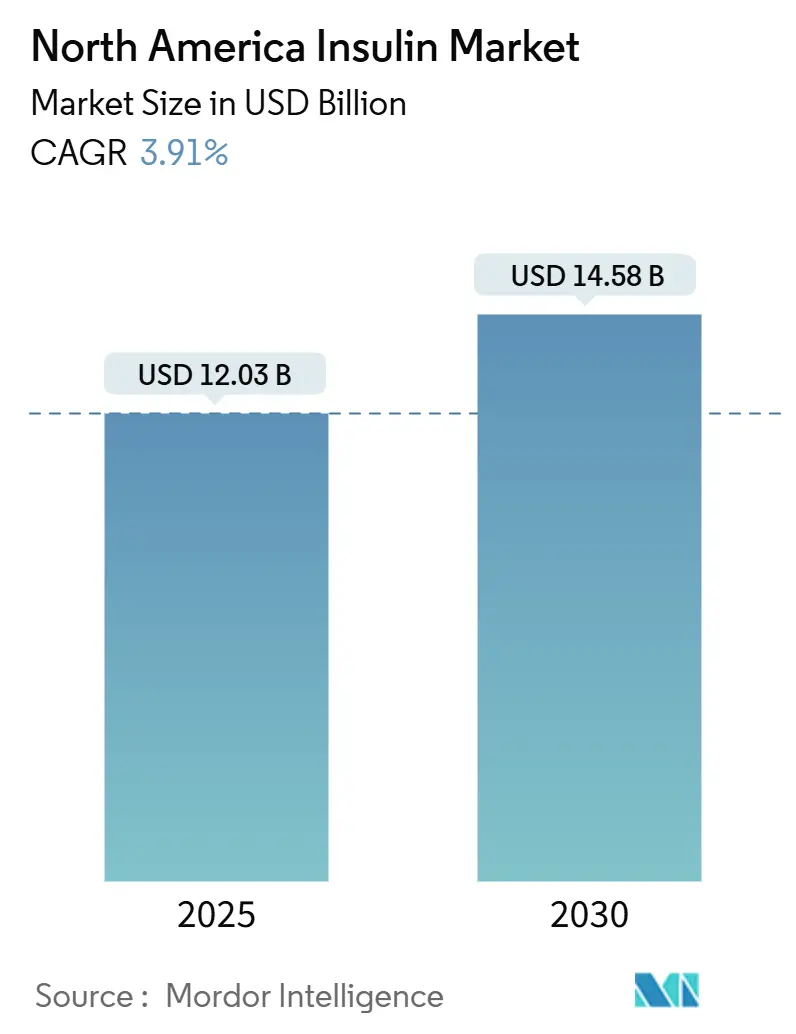

La taille du marché de l'insuline en Amérique du Nord est estimée à 12,03 milliards USD en 2025, et devrait atteindre 14,58 milliards USD d'ici 2030, à un TCAC de 3,91 % au cours de la période de prévision (2025-2030).

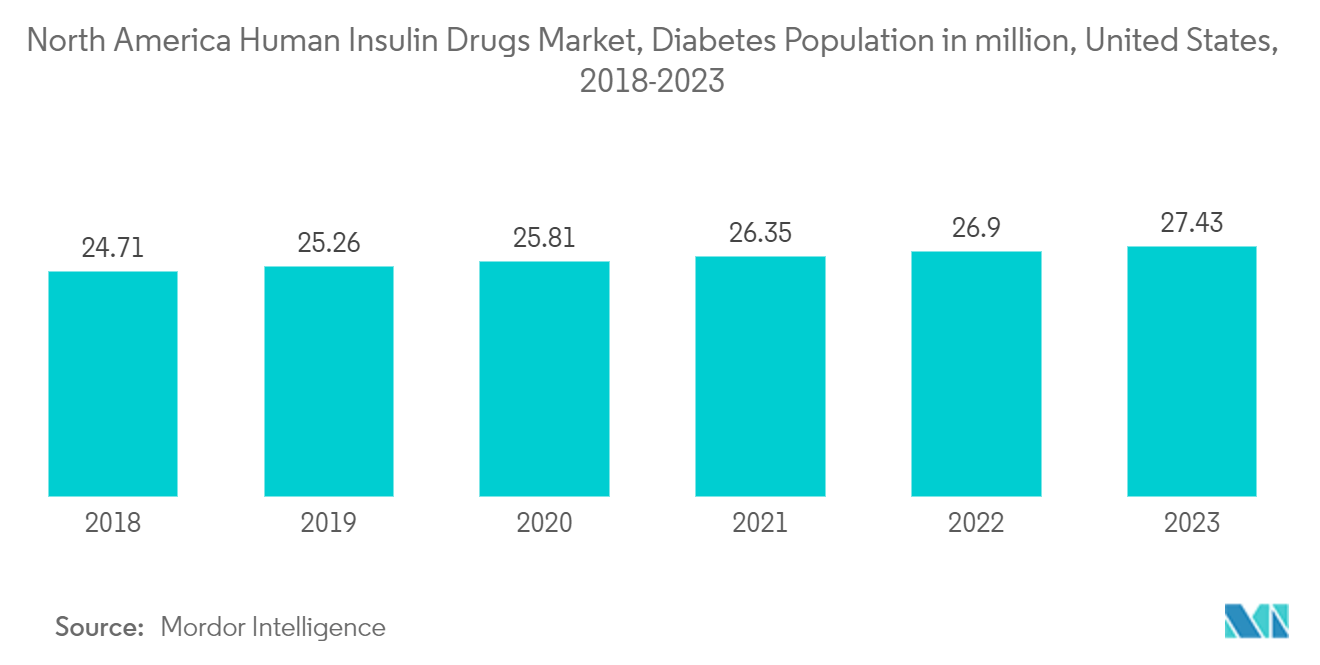

En Amérique du Nord, la prévalence du diabète a régulièrement augmenté, en ligne avec les tendances mondiales. Les modes de vie sédentaires, les mauvais choix alimentaires et l'obésité sont des facteurs contribuant à la hausse des cas de diabète de type 1 et de type 2 dans la région. Par conséquent, il existe un besoin croissant de stratégies de gestion efficaces pour faire face à ce problème de santé publique.

Un élément clé dans la gestion du diabète en Amérique du Nord est l'utilisation croissante des médicaments à base d'insuline. La thérapie à l'insuline reste cruciale pour les personnes atteintes de diabète de type 1 et pour de nombreux patients atteints de diabète de type 2 qui ont besoin d'insuline pour maintenir des niveaux de glycémie optimaux. À mesure que la population diabétique continue de croître, la demande de médicaments à base d'insuline devrait augmenter dans les années à venir.

Plusieurs facteurs propulsent l'utilisation accrue des médicaments à base d'insuline en Amérique du Nord. Les avancées dans les formulations d'insuline et les méthodes d'administration ont amélioré l'efficacité, la sécurité et la commodité du traitement à l'insuline, le rendant plus attrayant pour les patients. Les analogues d'insuline plus récents offrent un début d'action plus rapide et des effets plus durables, permettant des schémas posologiques plus flexibles qui ressemblent étroitement à la production naturelle d'insuline par l'organisme.

De plus, la prise de conscience croissante de l'importance d'une intervention précoce et d'un contrôle glycémique intensif dans la prévention des complications liées au diabète a conduit à des approches thérapeutiques plus agressives, incluant l'initiation d'une thérapie à l'insuline à des stades plus précoces de la maladie. Les prestataires de soins de santé reconnaissent de plus en plus les avantages d'une initiation précoce de l'insuline pour préserver la fonction des cellules bêta et améliorer les résultats à long terme pour les patients atteints de diabète.

Par ailleurs, les initiatives visant à améliorer l'accès à l'insuline, telles que les programmes d'aide aux patients et les efforts de plaidoyer pour réduire les prix de l'insuline, contribuent à garantir que les personnes atteintes de diabète peuvent se permettre et accéder aux médicaments dont elles ont besoin. Cependant, des défis tels que l'accessibilité financière de l'insuline et les inégalités en matière de soins de santé continuent d'exister et nécessitent une attention et des actions continues de la part des décideurs politiques, des prestataires de soins de santé et des parties prenantes à travers l'Amérique du Nord.

Dans l'ensemble, la croissance de la population diabétique en Amérique du Nord favorise une utilisation accrue des médicaments à base d'insuline en tant que composante essentielle de la gestion du diabète. Grâce aux efforts continus visant à améliorer l'accès, l'accessibilité financière et l'innovation dans la thérapie à l'insuline, la région peut œuvrer à de meilleurs résultats pour les personnes vivant avec le diabète.

Par conséquent, en raison des facteurs susmentionnés, le marché étudié devrait connaître une croissance au cours de la période d'analyse.

Tendances et perspectives du marché de l'insuline en Amérique du Nord

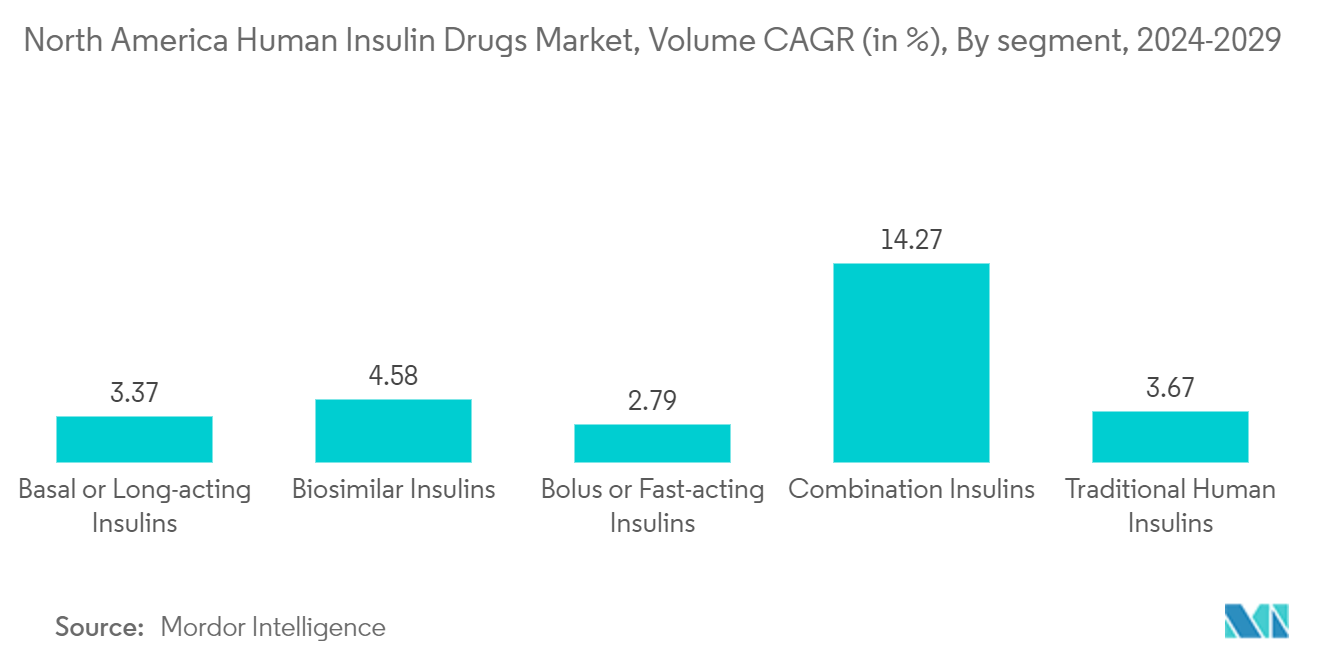

Les insulines basales/à action prolongée détiennent la part de marché la plus élevée pour l'année en cours

La Food and Drug Administration (FDA) des États-Unis a approuvé Lantus en avril 2000. Lantus est une forme synthétique de l'hormone insuline produite dans l'organisme. L'insuline est une hormone qui agit en abaissant les niveaux de glucose (sucre) dans le sang. L'insuline glargine est une insuline à action prolongée qui commence à agir plusieurs heures après l'injection et continue d'agir de manière uniforme pendant 24 heures.

Lantus est destiné aux adultes atteints de diabète de type 1 ou de type 2 et aux enfants d'au moins 6 ans atteints de diabète de type 1. Pour le diabète de type 1, Lantus est utilisé conjointement avec l'insuline à action rapide administrée avant les repas. Lantus et Januvia, deux traitements contre le diabète, figurent parmi les médicaments les plus vendus de tous les temps et représentent certaines des avancées les plus importantes dans le contrôle du diabète.

Au cours de l'année en cours, les États-Unis constituaient le plus grand marché pour Lantus, représentant plus de 58 % des revenus du marché. Cependant, les biosimilaires de Lantus ne lui présentent pas actuellement de défis concurrentiels. La perte d'exclusivité de Lantus ne devrait pas entraîner de perturbation à court terme de son marché. Toutefois, des pressions supplémentaires sur les prix et une certaine perte de parts de marché continueront et pourraient s'accentuer avec le temps.

Les États-Unis détiennent la part de marché la plus élevée pour l'année en cours

Parmi les pays d'Amérique du Nord, les États-Unis dominent environ 94 % du marché total de l'insuline en Amérique du Nord. Cela est principalement dû à la forte prévalence du diabète dans le pays. Les États-Unis enregistrent les dépenses de santé les plus élevées à l'échelle mondiale et affichent également un taux d'adoption plus élevé des thérapeutiques avancées.

Les États-Unis représentent les ventes les plus élevées d'insuline à action prolongée, Lantus, dans toute la région nord-américaine. La plupart des entreprises fabricant des médicaments contre le diabète considèrent ce pays comme un marché critique pour l'amélioration des ventes mondiales globales.

Lantus est l'insuline basale la plus couramment administrée dans le monde, représentant une part dominante sur le marché des États-Unis. Ensemble, Eli Lilly et Boehringer Ingelheim travaillent à développer et à commercialiser Basaglar (insuline glargine). L'insuline trégopiline, un comprimé d'insuline prandiale orale, est en cours de développement par Biocon pour traiter le diabète sucré de type 1 et de type 2. L'insuline orale à action rapide a le potentiel de révolutionner la prise en charge du diabète de type 1 en améliorant le contrôle de la glycémie postprandiale avec moins d'effets secondaires et une meilleure observance.

Pour offrir un moyen plus pratique, efficace et sécurisé d'administrer la thérapie à l'insuline, Oramed Pharmaceuticals Inc., une entreprise pharmaceutique en phase clinique axée sur le développement de systèmes d'administration orale de médicaments, tente de mettre sur le marché le premier produit d'insuline orale.

Les États-Unis représentent les ventes les plus élevées de Humalog dans le monde, avec plus de 56 % de la part de marché. La majorité des entreprises fabricant des médicaments contre le diabète considèrent ce pays comme un marché critique pour l'amélioration des ventes mondiales globales. Aux États-Unis, Humalog est disponible en différentes variétés sous des noms tels que Humalog Mix 75/25, Humalog U-100, Humalog U-200 et Humalog Mix 50/50 pour le traitement du diabète.

Par conséquent, en raison des facteurs susmentionnés, la croissance du marché étudié est anticipée dans la région nord-américaine.

Paysage concurrentiel

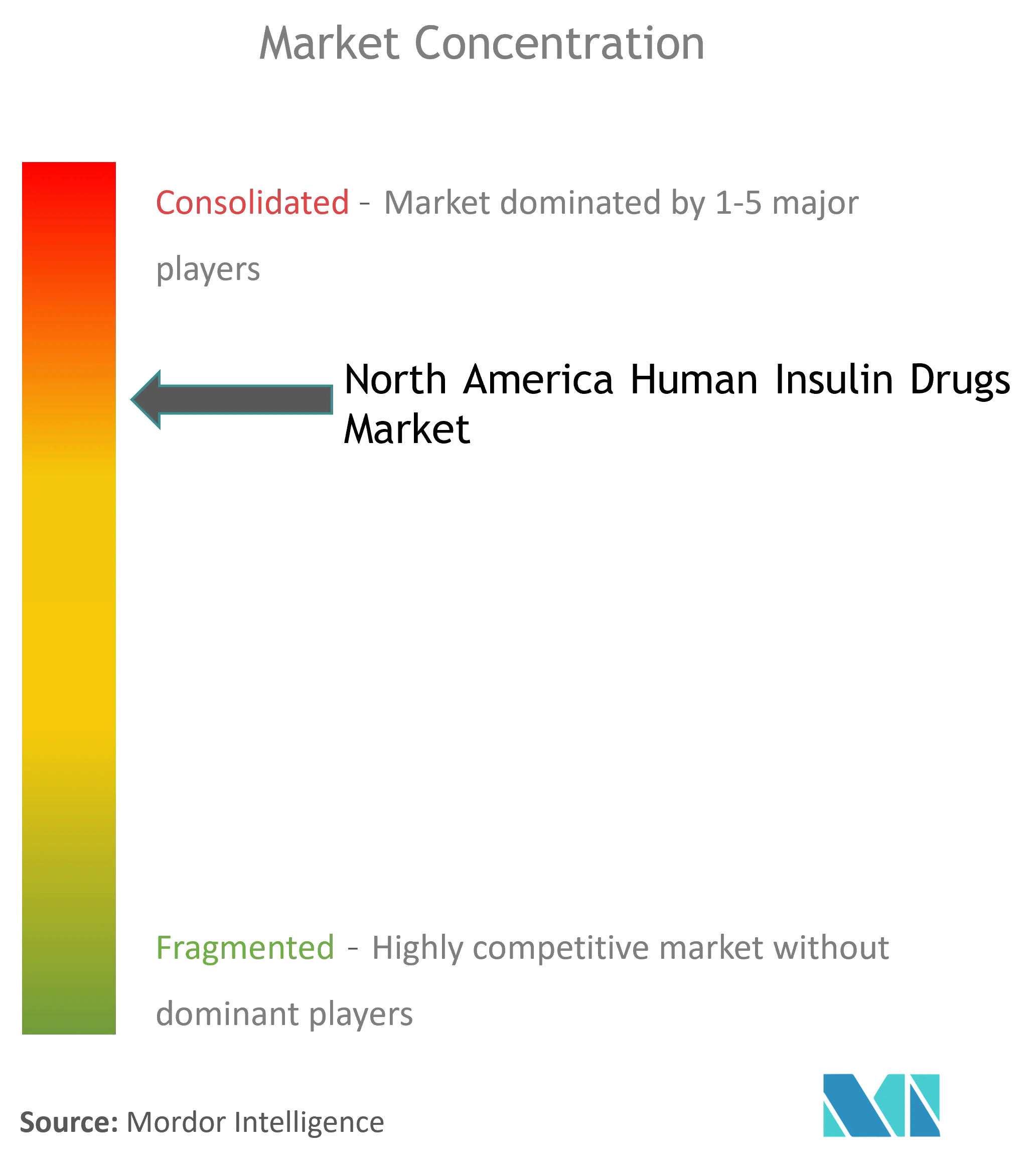

Le marché de l'insuline en Amérique du Nord est très fragmenté, trois grands fabricants détenant une part de marché importante. Aux États-Unis, il n'existe aucun autre acteur à l'exception de Novo Nordisk, Sanofi et Eli Lilly. Dans les autres pays, les fabricants se limitent à d'autres fabricants locaux ou spécifiques à la région. Les fusions et acquisitions intervenues entre les acteurs dans un passé récent ont aidé les entreprises à renforcer leur présence sur le marché. Eli Lilly et Boehringer Ingelheim ont conclu une alliance pour développer et commercialiser Basaglar (insuline glargine).

Leaders du secteur de l'insuline en Amérique du Nord

Sanofi S.A.

Novo Nordisk A/S

Eli Lilly and Company

Pfizer Inc

Biocon Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2023 : La première thérapie cellulaire allogénique (par donneur) à base d'îlots pancréatiques, Lantidra, a été approuvée par la Food and Drug Administration (FDA) des États-Unis. Ce traitement est dérivé des cellules pancréatiques de donneurs décédés et est destiné aux personnes atteintes de diabète de type 1. Lantidra est spécifiquement autorisé pour les adultes qui ont du mal à atteindre les niveaux cibles d'hémoglobine glyquée en raison d'épisodes fréquents d'hypoglycémie sévère, malgré une prise en charge intensive du diabète et une éducation thérapeutique.

- Novembre 2022 : La FDA a approuvé le deuxième biosimilaire d'insuline glargine interchangeable, Rezvoglar, pour améliorer le contrôle glycémique chez les adultes et les patients pédiatriques atteints de diabète, selon une mise à jour des informations sur les médicaments publiée par l'agence.

Périmètre du rapport sur le marché de l'insuline en Amérique du Nord

L'insuline humaine, telle que Myxredlin, Humulin R U-100 et Novolin R, peut également être administrée par voie intraveineuse par des professionnels de santé dans un environnement médical. Au cours de ce processus, les médecins ou les infirmiers/infirmières observeront attentivement tout effet secondaire potentiel. Il est important de noter que, bien que l'insuline humaine gère efficacement les niveaux élevés de glycémie, elle ne constitue pas un traitement curatif du diabète. Le marché nord-américain des médicaments à base d'insuline humaine est segmenté par médicament et par zone géographique. Le rapport présente la valeur (en USD) et le volume (en unités) pour les segments susmentionnés.

| Insuline basale ou à action prolongée | Lantus (insuline glargine) |

| Levemir (insuline détémir) | |

| Toujeo (insuline glargine) | |

| Tresiba (insuline dégludec) | |

| Basaglar (insuline glargine) | |

| Insuline bolus ou à action rapide | NovoRapid/Novolog (insuline asparte) |

| Humalog (insuline lispro) | |

| Apidra (insuline glulisine) | |

| FIASP (insuline asparte) | |

| Admelog (insuline lispro) | |

| Insuline humaine traditionnelle | Novolin/Actrapid/Insulatard |

| Humulin | |

| Insuman | |

| Insuline combinée | NovoMix (insuline asparte biphasique) |

| Ryzodeg (insuline dégludec et insuline asparte) | |

| Xultophy (insuline dégludec et liraglutide) | |

| Soliqua/Suliqua (insuline glargine/lixisénatide) | |

| Insuline biosimilaire | Biosimilaires d'insuline glargine |

| Biosimilaires d'insuline humaine |

| États-Unis |

| Canada |

| Reste de l'Amérique du Nord |

| Médicament | Insuline basale ou à action prolongée | Lantus (insuline glargine) |

| Levemir (insuline détémir) | ||

| Toujeo (insuline glargine) | ||

| Tresiba (insuline dégludec) | ||

| Basaglar (insuline glargine) | ||

| Insuline bolus ou à action rapide | NovoRapid/Novolog (insuline asparte) | |

| Humalog (insuline lispro) | ||

| Apidra (insuline glulisine) | ||

| FIASP (insuline asparte) | ||

| Admelog (insuline lispro) | ||

| Insuline humaine traditionnelle | Novolin/Actrapid/Insulatard | |

| Humulin | ||

| Insuman | ||

| Insuline combinée | NovoMix (insuline asparte biphasique) | |

| Ryzodeg (insuline dégludec et insuline asparte) | ||

| Xultophy (insuline dégludec et liraglutide) | ||

| Soliqua/Suliqua (insuline glargine/lixisénatide) | ||

| Insuline biosimilaire | Biosimilaires d'insuline glargine | |

| Biosimilaires d'insuline humaine | ||

| Zone géographique | États-Unis | |

| Canada | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'insuline en Amérique du Nord ?

La taille du marché de l'insuline en Amérique du Nord devrait atteindre 12,03 milliards USD en 2025 et croître à un TCAC de 3,91 % pour atteindre 14,58 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché de l'insuline en Amérique du Nord ?

En 2025, la taille du marché de l'insuline en Amérique du Nord devrait atteindre 12,03 milliards USD.

Quels sont les principaux acteurs du marché de l'insuline en Amérique du Nord ?

Sanofi S.A., Novo Nordisk A/S, Eli Lilly and Company, Pfizer Inc et Biocon Limited sont les principales entreprises opérant sur le marché des médicaments à base d'insuline humaine en Amérique du Nord.

Quelles années ce rapport sur le marché de l'insuline en Amérique du Nord couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché de l'insuline en Amérique du Nord était estimée à 11,56 milliards USD. Le rapport couvre la taille historique du marché des médicaments à base d'insuline humaine en Amérique du Nord pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des médicaments à base d'insuline humaine en Amérique du Nord pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: