Taille et part du marché des pompes à perfusion d'insuline

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.3 Milliards de dollars |

| Taille du Marché (2031) | 5.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

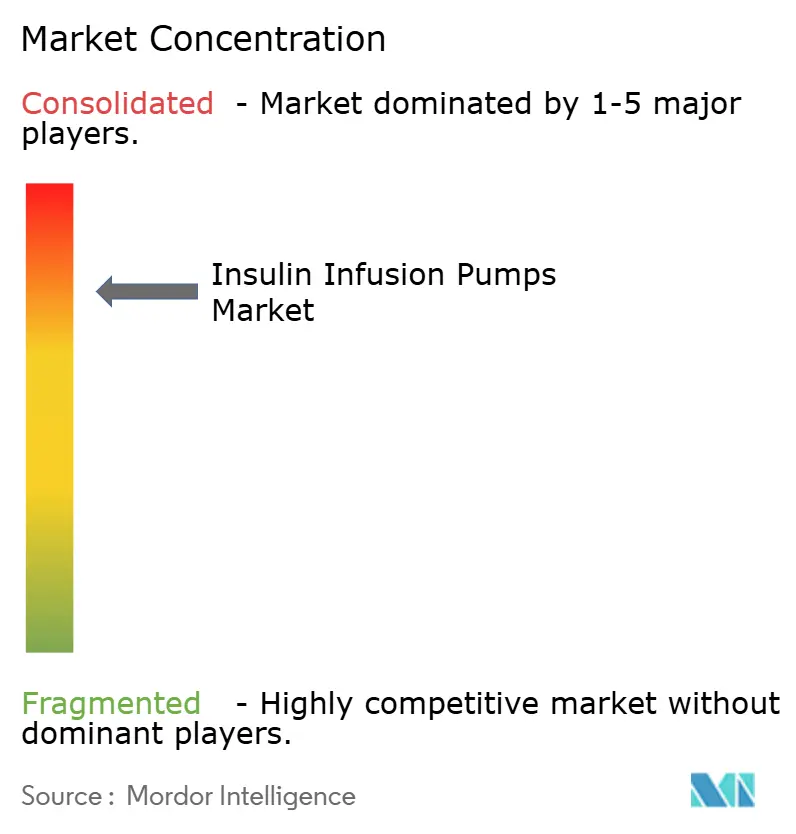

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à perfusion d'insuline par Mordor Intelligence

La taille du marché des pompes à perfusion d'insuline était évaluée à 4,08 milliards USD en 2025 et devrait croître de 4,3 milliards USD en 2026 pour atteindre 5,59 milliards USD d'ici 2031, à un CAGR de 5,38 % durant la période de prévision (2026-2031).

La demande soutenue découle de la convergence entre la surveillance continue du glucose et l'administration automatisée d'insuline, de la transition des plateformes tubées vers les plateformes en boucle fermée, et d'une adoption plus large chez les patients atteints de diabète de type 2. Les pompes patch et les systèmes hybrides en boucle fermée établissent désormais les références de performance, tandis que l'élargissement des remboursements et les approbations pédiatriques élargissent la base d'utilisateurs. La vigilance en matière de cybersécurité, les pressions sur la chaîne d'approvisionnement et la complexité réglementaire continuent de tempérer la croissance, mais le marché des pompes à perfusion d'insuline demeure essentiel à la prise en charge mondiale du diabète.

Principaux enseignements du rapport

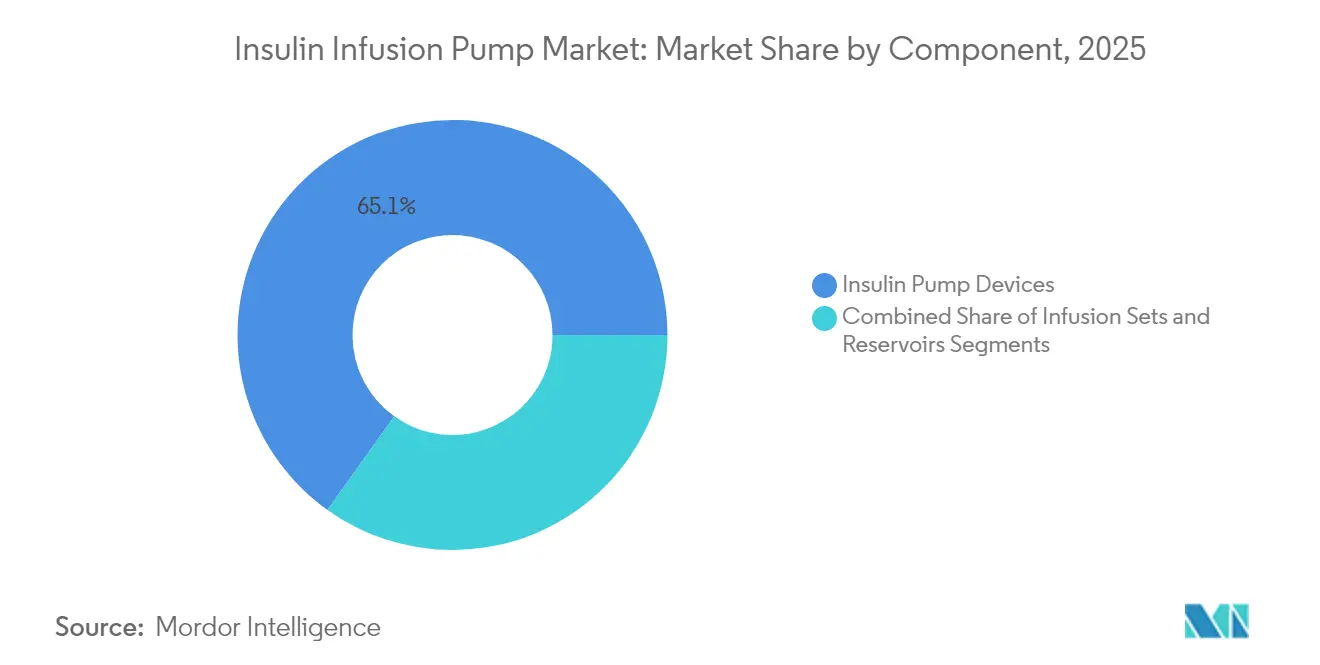

- Par composant, les dispositifs de pompe à insuline ont représenté 65,12 % des revenus en 2025 ; les réservoirs devraient progresser à un CAGR de 7,62 % jusqu'en 2031.

- Par type de pompe, les pompes patch détenaient 52,05 % de la part du marché des pompes à perfusion d'insuline en 2025, tandis que ce segment s'accélère à un CAGR de 8,28 % jusqu'en 2031.

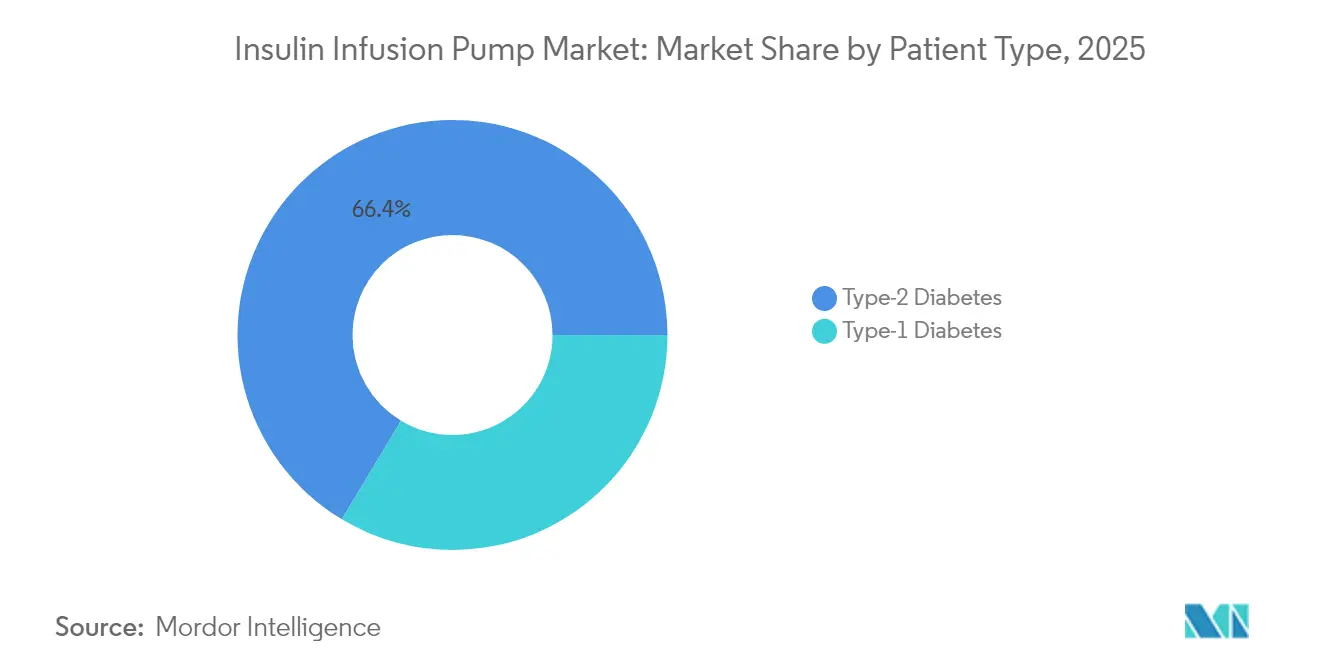

- Par type de patient, le diabète de type 2 représentait 66,40 % de la taille du marché des pompes à perfusion d'insuline en 2025 et progresse à un CAGR de 9,55 % jusqu'en 2031.

- Par utilisateur final, les soins à domicile ont capté 55,98 % de la part en 2025 et représentent la croissance la plus rapide à un CAGR de 8,85 % jusqu'en 2031.

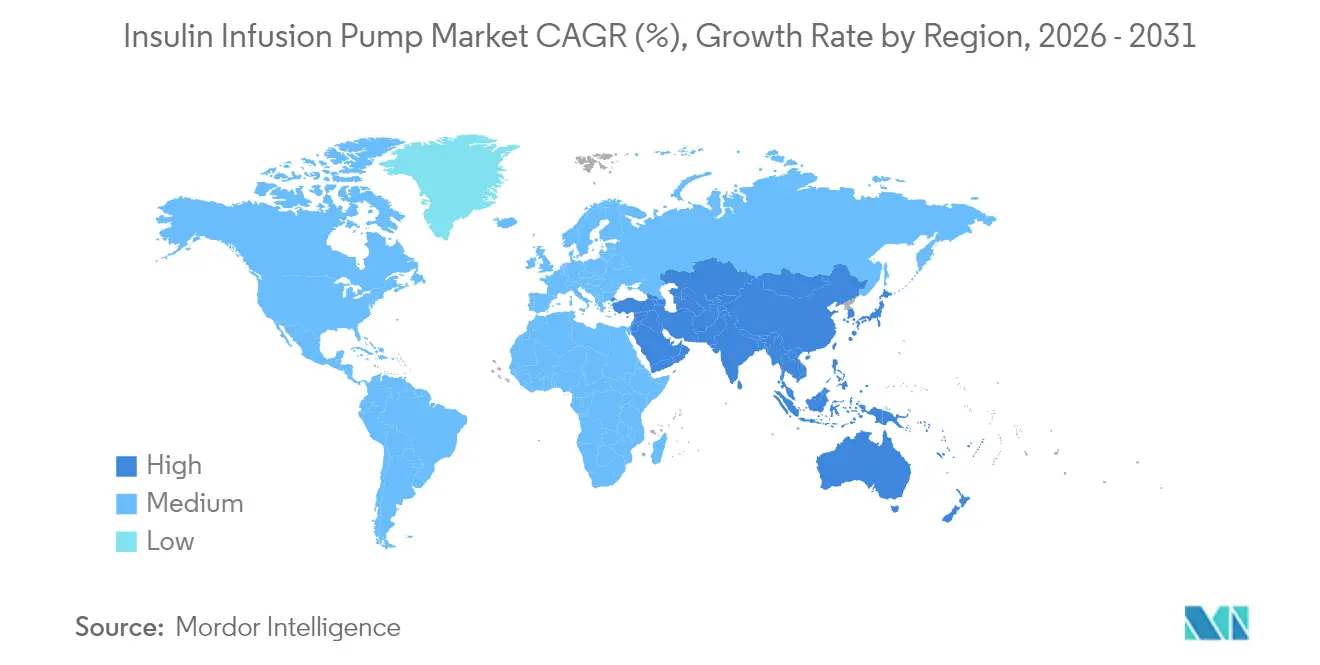

- Par géographie, l'Amérique du Nord détenait 36,95 % de la part en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 6,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pompes à perfusion d'insuline

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des systèmes en boucle fermée « pancréas artificiel » | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Prévalence croissante du diabète de type 1 chez les jeunes | +1.2% | Mondial, avec l'impact le plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Élargissement du remboursement pour les pompes sans tubulure | +0.9% | Amérique du Nord, Europe, marchés APAC sélectionnés | Court terme (≤ 2 ans) |

| Croissance de la communauté de boucle fermée DIY | +0.5% | Mondial, concentré dans les populations technophiles | Moyen terme (2-4 ans) |

| Analytique Bluetooth et intégration mobile | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Inclusion dans les programmes de bien-être en entreprise | +0.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des systèmes en boucle fermée « pancréas artificiel »

L'approbation par la FDA du MiniMed 780G de Medtronic en avril 2025 a souligné la valeur de la détection automatisée des repas et des ajustements d'insuline toutes les cinq minutes, portant les chiffres de temps dans la plage cible au-dessus de 70 % parmi de larges cohortes d'utilisateurs. La plateforme Control-IQ de Tandem affiche des bénéfices comparables, mettant en évidence une course technologique qui récompense la précision algorithmique et la fiabilité des capteurs. L'intelligence artificielle permet une personnalisation des doses qui imite les schémas physiologiques d'insuline, positionnant les plateformes en boucle fermée comme la future norme de soins. La preuve clinique croissante amplifie la confiance des payeurs et élargit les critères d'éligibilité. Alors que le marketing met l'accent sur la simplicité du mode de vie plutôt que sur la mécanique des dispositifs, la réceptivité des patients augmente, stimulant les ventes unitaires supplémentaires et les ventes récurrentes de consommables.

Prévalence croissante du diabète de type 1 chez les jeunes

Les taux d'incidence chez les enfants dépassent désormais 3,5 pour 1 000 aux États-Unis, avec des tendances similaires à la hausse en Europe et dans certaines parties de l'Asie.[1]JAMA Network, "Incidence du diabète de type 1 chez les jeunes américains," jamanetwork.com Les sociétés pédiatriques recommandent la thérapie par pompe comme traitement de première intention, citant un meilleur contrôle glycémique et une réduction de l'hypoglycémie nocturne.[2]Société internationale du diabète pédiatrique et adolescent, "Recommandations de pratique clinique 2024," ispad.org L'autorisation par la FDA de l'administration automatisée d'insuline pour les enfants à partir de deux ans élargit le bassin pédiatrique adressable. Les registres régionaux révèlent des lacunes d'adoption, suggérant une demande non satisfaite là où le soutien clinique est insuffisant. Les fabricants répondent avec des réservoirs plus petits, des interfaces utilisateur simplifiées et des adhésifs patch colorés qui séduisent les jeunes utilisateurs et leurs aidants.

Élargissement du remboursement pour les pompes sans tubulure

Le plafond de coassurance Medicare de 2023 et le modèle d'économies pour les seniors ont sensiblement réduit les coûts mensuels d'insuline pour les utilisateurs de pompes.[3]Centres pour les services Medicare et Medicaid, "L'insuline et le modèle d'économies pour les seniors," cms.gov Les formulaires commerciaux ont répertorié les pompes patch comme options préférées, citant des réductions du coût total des soins grâce à moins de visites aux urgences et d'hospitalisations. Plusieurs programmes Medicaid d'État contournent désormais les règles historiques de remplacement triennal, accélérant les cycles de mise à niveau. L'alignement des payeurs sur les résultats basés sur la valeur crée des flux de revenus prévisibles pour les fournisseurs tout en atténuant l'anxiété des patients face aux dépenses. Une couverture plus large a un impact en cascade sur les habitudes de prescription des cliniciens, ancrant la technologie sans tubulure dans la pratique courante.

Adoption croissante des systèmes de boucle fermée DIY

Les algorithmes open source ont fourni la première preuve qu'une administration entièrement automatisée d'insuline pouvait être réalisée avec des pompes reconverties et de l'électronique grand public. Ces expériences de terrain ont poussé les fournisseurs commerciaux à accélérer les lancements en boucle fermée et à adopter une architecture interopérable. La reconnaissance réglementaire de l'innovation portée par les patients, reflétée dans les documents d'orientation de la FDA, légitime la collaboration entre les développeurs citoyens et les fabricants de dispositifs. L'éthique DIY favorise également un langage inclusif, des tableaux de bord conviviaux et des mises à jour logicielles fréquentes, qui façonnent tous les feuilles de route produits. Bien que les systèmes faits maison ne soient pas largement remboursés, leur influence sur les attentes en matière de conception reste profonde.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques de cybersécurité dans les dispositifs connectés | -0.8% | Mondial, avec une préoccupation accrue dans les marchés développés | Court terme (≤ 2 ans) |

| Coûts élevés à la charge des patients dans les marchés émergents | -1.1% | APAC, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les tubulures stériles et les composants | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Retards réglementaires pour les dispositifs de nouvelle génération | -0.4% | Mondial, avec un impact variable selon la région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques de cybersécurité dans les dispositifs connectés

En 2024, la FDA a signalé des vulnérabilités dans certaines pompes sans fil pouvant permettre un accès non autorisé et une administration involontaire d'insuline, entraînant plusieurs rappels de classe I. Des analyses académiques ont depuis documenté des voies d'exploitation potentielles via des canaux Bluetooth non sécurisés, soulignant la nécessité d'un chiffrement de bout en bout et d'un micrologiciel inviolable. Les nouvelles directives préalables à la mise sur le marché de la FDA exigent des plans d'atténuation des menaces et une surveillance post-commercialisation, augmentant les coûts de développement et allongeant les délais d'approbation. Les hôpitaux exigent désormais des fournisseurs des certifications de cybersécurité détaillées avant tout achat. Bien qu'aucun préjudice catastrophique pour les patients n'ait été signalé publiquement, la perception persistante du risque pourrait ralentir l'adoption chez les payeurs averses au risque.

Coûts élevés à la charge des patients dans les marchés émergents

La pénétration de l'assurance pour les technologies durables du diabète reste limitée dans de nombreuses régions d'Asie, d'Amérique latine et d'Afrique. Des enquêtes révèlent que de nombreux patients rationnent l'insuline et les bandelettes de test, laissant peu de revenus disponibles pour l'achat de pompes haut de gamme. L'adoption est inférieure à 5 % dans certains pays à forte charge, malgré des gains cliniques évidents chez les utilisateurs. Les fabricants souhaitant pénétrer ces marchés doivent adapter les prix et les conditions de financement tout en plaidant pour un remboursement public plus large. Sans solutions de financement systémiques, le marché des pompes à perfusion d'insuline aura du mal à réaliser son potentiel préventif dans les régions où la prévalence du diabète augmente le plus rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les dispositifs ancrent les revenus tandis que les réservoirs accélèrent leur croissance

Les dispositifs de pompe à insuline ont conservé 65,12 % des revenus de 2025, soulignant leur tarification premium et la complexité de leurs logiciels intégrés. Les réservoirs consommables, cependant, ont progressé plus rapidement à un CAGR de 7,62 % alors que les algorithmes hybrides en boucle fermée modulaient les micro-bolus d'insuline plus fréquemment. L'intégration de capteurs intelligents dans les réservoirs pour détecter les occlusions et les bulles d'air améliore la sécurité des patients et offre aux fournisseurs un levier de vente croisée. Les partenariats stratégiques, tels que Medtronic associant ses pompes aux capteurs de glucose Abbott, illustrent une approche écosystémique qui influence les décisions d'achat.

La dynamique des consommables renforce également la visibilité des revenus récurrents. Les fabricants introduisent des sets de perfusion à port prolongé visant une utilisation de sept jours sur le site, réduisant les traumatismes d'insertion et favorisant la fidélité à la marque. La différenciation concurrentielle repose désormais sur le chargement sans friction des cartouches, la réduction des déchets résiduels d'insuline et les revêtements antimicrobiens qui limitent le risque d'infection. Ces innovations progressives stabilisent les perspectives de volume unitaire, même lorsque les cycles de remplacement des dispositifs s'allongent sur les marchés matures.

Par type de pompe : la technologie patch oriente l'évolution du marché

Les pompes patch ont capté 52,05 % de la part en 2025 et sont en bonne voie pour un CAGR de 8,28 %, validant la préférence des patients pour les dispositifs portables sans tubulure et discrets. Un design industriel élégant, un boîtier étanche et une insertion automatisée de la canule améliorent le confort de l'utilisateur et minimisent la stigmatisation sociale. Les pompes tubées, bien qu'en déclin, servent toujours les utilisateurs à forte dose qui ont besoin de grands réservoirs ou de protocoles de recherche à double hormone. Les systèmes implantables restent expérimentaux en raison des obstacles chirurgicaux.

La concurrence au sein du segment des pompes patch s'intensifie alors que le Mobi de Tandem défie la position dominante d'Insulet avec un profil plus fin et une interface uniquement sur smartphone. Les nouveaux entrants positionnent des alternatives patch à faible coût pour l'Asie-Pacifique, en associant des ensembles de fonctionnalités simplifiés à une tarification par abonnement. Les mises à jour du micrologiciel livrées par voie hertzienne améliorent les fonctionnalités sans remplacement physique, renforçant la fidélité des utilisateurs.

Par type de patient : l'expansion du diabète de type 2 remodèle la demande

Les patients atteints de diabète de type 2 représentaient 66,40 % des utilisateurs en 2025 et affichent le CAGR le plus élevé à 9,55 %, transformant le paysage des pompes. Les données de l'essai SECURE-T2D ont montré des réductions de l'HbA1c de 8,2 % à 7,4 % lorsque l'Omnipod 5 a remplacé les injections quotidiennes multiples. L'autorisation par la FDA du Control-IQ+ de Tandem pour les adultes atteints de diabète de type 2 valide le dosage algorithmique pour la physiologie insulinorésistante. Les prestataires font de plus en plus passer les patients sous gestion intensive aux pompes pour soulager la fatigue des injections et stabiliser la variabilité glycémique.

Le diabète de type 1 reste fondamental pour l'adoption précoce des fonctionnalités expérimentales et fournit une base d'utilisateurs fidèles qui défend les améliorations des produits. Néanmoins, à mesure que la croissance de la prévalence s'oriente vers le type 2, les fabricants de dispositifs recalibrent leur message pour mettre l'accent sur la facilité d'intégration, la journalisation limitée des glucides et le coaching par télésanté adapté aux populations plus âgées ou comorbides.

Par utilisateur final : les soins à domicile mènent l'adoption et la croissance

Les soins à domicile ont généré 55,98 % des revenus en 2025 et progressent à un CAGR de 8,85 %, portés par des applications mobiles conviviales et la surveillance à distance des patients. La croissance de la télésanté durant la pandémie de COVID-19 a démontré que la plupart des ajustements de titration et du dépannage peuvent se faire virtuellement, réduisant le besoin de visites fréquentes en clinique. Les hôpitaux se concentrent sur l'initiation et le dépannage aigu, mais cèdent la gestion de routine aux endocrinologues communautaires et aux éducateurs certifiés en diabète.

Les centres chirurgicaux ambulatoires s'occupent des procédures implantables et de révision complexes, occupant une niche modeste mais spécialisée. L'intégration avec les dossiers médicaux électroniques permet le partage automatisé des données, permettant aux équipes multidisciplinaires d'ajuster les plans de soins sans contraintes géographiques. Alors que les payeurs remboursent les consultations virtuelles, l'adoption des pompes à domicile devient financièrement rationnelle, soutenant l'élan du marché des pompes à perfusion d'insuline.

Analyse géographique

L'Amérique du Nord est restée le plus grand marché en 2025 avec une part de 36,95 %, soutenue par une couverture d'assurance généralisée, des chaînes d'approvisionnement avancées et une demande précoce des populations de type 1 et de type 2. L'infrastructure mature de la région soutient l'adoption rapide des mises à niveau en boucle fermée et des écosystèmes de composants interopérables, bien que la croissance unitaire reflète désormais davantage les cycles de remplacement que les nouveaux utilisateurs nets. Les réglementations en matière de cybersécurité y trouvent également leur origine, influençant les normes de conception mondiales.

L'Europe contribue à des volumes stables grâce à la couverture santé universelle et à des registres cliniques robustes qui évaluent les résultats. Les cadres de remboursement varient mais favorisent généralement les technologies prouvées pour réduire les coûts d'hospitalisation. Les voies rapides de marquage CE pour les pompes intégrées et les moniteurs de glucose en continu favorisent la diversité concurrentielle. Le Moyen-Orient et l'Afrique accusent un retard de pénétration, mais les initiatives d'investissement en Arabie saoudite et aux Émirats arabes unis lancent des programmes pilotes qui introduisent les pompes patch dans les centres publics de diabète. L'Asie-Pacifique affiche le CAGR le plus rapide à 6,72 % jusqu'en 2031 en raison de la prévalence croissante du diabète, de l'urbanisation et de l'expansion des pools d'assurance de la classe moyenne. Le système hospitalier à plusieurs niveaux de la Chine rembourse désormais certaines pompes patch pour les utilisateurs pédiatriques de type 1, tandis que l'Inde expérimente des offres d'abonnement à faible coût pour les adultes de type 2. L'Amérique latine se situe entre les extrêmes de croissance, le Brésil et le Mexique menant l'adoption régionale alors que les assureurs privés pilotent des programmes de diabète basés sur la valeur. Les entrants sur le marché ciblent le support linguistique localisé, les formulations adhésives adaptées aux climats chauds et le financement flexible pour s'adapter au profil socioéconomique de chaque région.

Paysage réglementaire

La réglementation des pompes à perfusion d'insuline se durcit autour des écosystèmes connectés et interopérables d'administration automatisée d'insuline (AID) qui combinent une pompe, un CGM et un algorithme/contrôleur. Aux États-Unis, les pompes à insuline ACE (Alternate Controller Enabled) sont réglementées comme des dispositifs de Classe II en vertu du 21 CFR 880.5730, tandis que les contrôleurs glycémiques automatisés interopérables et les fonctions de dosage automatisé d'insuline relèvent de contrôles spéciaux (incluant la validation de l'interface de communication) en vertu du 21 CFR 862.1356, ce qui maintient l'interopérabilité vérifiée entre les composants du système au centre des dossiers de soumission.

La cybersécurité et la conformité aux systèmes de qualité constituent désormais des ancrages réglementaires clés pour les mises à jour de produits et les soumissions. Le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur le 2 février 2026, intégrant par référence la norme ISO 13485:2016, et les directives de la FDA sur la cybersécurité des dispositifs médicaux (contenu de pré-commercialisation et considérations relatives au SMQ) relèvent le niveau d'exigence documentaire pour les pompes connectées. En Europe, les pompes à insuline sont généralement traitées comme des dispositifs de Classe IIb à risque plus élevé en vertu du règlement européen MDR 2017/745 (Annexe VIII, Règle 12), et les dispositions relatives aux produits combinés de l'Article 117 peuvent nécessiter l'intervention d'un organisme notifié pour les composants du dispositif liés à l'administration d'un produit médicamenteux, ajoutant des obligations tout au long du cycle de vie telles que la surveillance post-commercialisation et les mises à jour périodiques de sécurité.

Analyse de la chaîne de valeur

La chaîne de valeur des pompes à perfusion d'insuline est un écosystème englobant les fabricants OEM de pompes (par exemple, Medtronic, Insulet et Tandem Diabetes Care), les fournisseurs de composants critiques (électronique, batteries, plastiques, adhésifs) et les consommables stériles (sets de perfusion et réservoirs/cartouches). Le développement de logiciels et d'algorithmes différencie de plus en plus la performance de l'administration automatisée d'insuline. Les fabricants conservent généralement en interne l'architecture système, l'algorithme/logiciel et la gestion du produit final, tout en faisant appel à des partenaires contractuels spécialisés pour le moulage de précision, l'assemblage stérile et la fabrication évolutive de consommables, puis distribuent via les canaux d'équipements médicaux durables et de pharmacie, appuyés par une infrastructure de formation des patients et de service client.

Les partenariats d'interopérabilité avec les entreprises de CGM (notamment Abbott et Dexcom) influencent la commercialisation en aval, l'acceptation du remboursement et la fidélité des patients, car la performance en boucle fermée dépend autant de l'interface capteur-pompe-contrôleur que du matériel de la pompe. La continuité de l'approvisionnement demeure une contrainte stratégique, et les récentes actions de capacité montrent comment les fournisseurs et partenaires réagissent : en mai 2026, ViCentra a lancé la production à échelle commerciale des consommables de la pompe Kaleido chez Phillips Medisize (une société Molex), triplant sa capacité pour soutenir une base installée plus large. Aux États-Unis, les plateformes de pompes élargissent également leurs options de CGM intégrées, notamment la nouvelle compatibilité FreeStyle Libre 3 Plus pour l'écosystème t:slim X2 de Tandem.

Paysage concurrentiel

Le marché des pompes à perfusion d'insuline présente une consolidation. Trois fournisseurs — Medtronic, Insulet et Tandem Diabetes Care — détiennent collectivement une part significative des revenus mondiaux, établissant une structure modérément concentrée. Le MiniMed 780G de Medtronic associé au CGM Simplera Sync représente la plus grande base installée, portant les revenus du segment diabète du T2 EF25 à 686 millions USD. Insulet maintient son leadership dans les pompes patch ; ses ventes de 2024 ont atteint 2 milliards USD grâce à l'expansion de l'Omnipod 5 dans les cohortes de type 2. Tandem s'appuie sur la plateforme t:slim X2 et l'algorithme Control-IQ, déclarant 282,6 millions USD de revenus au T4 2024 et annonçant des prévisions 2025 proches de 1 milliard USD.

L'acteur émergent Beta Bionics se différencie avec le pancréas bionique iLet, qui supprime le comptage des glucides et a affiché une croissance des revenus de 36 % au T1 2025. La rivalité sur le marché se concentre sur la performance algorithmique, l'expérience utilisateur mobile et la résilience de la chaîne d'approvisionnement. Les mouvements stratégiques comprennent le plan de Medtronic de scinder son activité diabète en une entreprise autonome dans les 18 mois, ce qui devrait améliorer l'allocation du capital et l'agilité des partenariats. Tandem et Abbott ont conclu un accord en 2025 pour intégrer la détection double glucose-cétone et l'automatisation des pompes, visant à réduire les épisodes d'acidocétose diabétique.

Les fournisseurs de composants façonnent également la concurrence. Les innovateurs en adhésifs développent des patchs hypoallergéniques, tandis que les fabricants de capteurs poursuivent des CGM calibrés en usine qui raccourcissent l'intégration des pompes. L'étiquetage d'interopérabilité permet aux fournisseurs de niche de connecter leurs technologies à plusieurs marques de pompes, fragmentant certains sous-segments. Malgré une innovation soutenue, les obstacles réglementaires et les exigences en matière de cybersécurité limitent la vitesse d'entrée sur le marché, renforçant l'avantage des acteurs établis disposant d'une solide expérience en conformité et d'une présence mondiale en matière de services.

Leaders du secteur des pompes à perfusion d'insuline

Insulet Corporation

Tandem Diabetes Care

Ypsomed

Ascensia Diabetes Care

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les extensions d'indication pour le diabète de type 2 et les formats simplifiés centrés sur le smartphone créent un espace blanc exploitable pour l'administration automatisée d'insuline au-delà du cœur traditionnel du type 1. En février 2026, Medtronic a obtenu des autorisations FDA qui ont étendu l'utilisation de MiniMed 780G au diabète de type 2 nécessitant de l'insuline et permis son utilisation avec des insulines ultra-rapides (Fiasp et Lyumjev). En mars 2026, l'autorisation FDA d'une pompe MiniMed Flex sans écran, contrôlée par smartphone, a renforcé le mouvement vers des expériences utilisateur à charge réduite, adaptées à une adoption pilotée par les soins à domicile.

Les initiatives de montée en échelle de la fabrication et de déploiement international offrent une seconde couche d'opportunités en soutenant la demande récurrente de consommables et les contraintes d'accès qui peuvent limiter l'adoption dans les géographies plus récentes. Insulet a divulgué un investissement de 200 millions USD (janvier 2026) pour établir une installation de production à Heredia, Costa Rica, et ViCentra a démarré une production de consommables à volume plus élevé en mai 2026 via Phillips Medisize, signalant des efforts continus pour élargir l'approvisionnement et améliorer l'économie unitaire. Sur le plan de la feuille de route produit, les divulgations cliniques et lors de conférences sur les capacités de nouvelle génération entièrement en boucle fermée (par exemple, les données Omnipod 6 partagées en juin 2026 et les mises à jour de Medtrum présentées à l'ATTD 2026) montrent que les fournisseurs progressent vers une réduction des saisies de repas et une couverture d'usage plus large, maintenant la concurrence centrée sur l'automatisation algorithmique et l'étendue de l'écosystème plutôt que sur la seule mécanique de la pompe.

Développements récents du secteur

- Juillet 2026 : Insulet a lancé Omnipod 5 et Omnipod Discover en Espagne, étendant son écosystème d'administration d'insuline sans tube à son 26e marché international. La commercialisation conjointe d'une plateforme de pompe et d'une expérience de données complémentaire soutient un déploiement localisé et peut réduire le délai d'adoption en alignant l'éducation des patients, les flux de travail cliniques et l'engagement continu dans une nouvelle géographie.

- Juin 2026 : Tandem Diabetes Care a reçu le marquage CE pour ses systèmes d'administration automatisée d'insuline t:slim X2 et Tandem Mobi destinés aux adultes atteints de diabète de type 2 et à l'utilisation pour le diabète de type 1 pendant la grossesse en Europe. Cette étape réglementaire élargit les segments adressables sous une stratégie de plateforme unifiée, renforçant la position de Tandem dans les régions où le remboursement et les parcours cliniques suivent souvent les indications marquées CE.

- Mars 2024 : La FDA américaine a publié une communication de sécurité mettant en évidence des vulnérabilités de cybersécurité affectant certains systèmes de pompes à insuline connectées, ce qui a contribué à un contrôle accru et à des rappels dans l'ensemble des dispositifs sans fil. L'attention accrue portée à la connectivité sécurisée et à la surveillance post-commercialisation a augmenté les exigences de conformité pour les fabricants et influencé la diligence d'approvisionnement chez les prestataires et les payeurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les systèmes de pompes à perfusion d'insuline utilisés pour administrer de l'insuline dans la gestion du diabète, y compris le dispositif de pompe et les composants d'administration jetables requis utilisés avec celui-ci.

Exclusions du périmètre : Nous excluons les stylos et seringues à insuline, les algorithmes logiciels uniquement, les accessoires de perfusion généraux non spécifiques aux pompes à insuline, l'usage vétérinaire et les systèmes de perfusion multi-médicaments en milieu hospitalier.

Aperçu de la segmentation

- Par composant

- Dispositifs de pompe à insuline

- Sets de perfusion

- Réservoirs

- Par type de pompe

- Pompes tubées

- Pompes patch

- Pompes implantables

- Par type de patient

- Diabète de type 1

- Diabète de type 2

- Par utilisateur final

- Hôpitaux et cliniques

- Soins à domicile

- Centres chirurgicaux ambulatoires

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les garde-fous du marché et construire la première version du pool de demande. Nous nous sommes principalement appuyés sur des références publiques de santé et d'épidémiologie, telles que les statistiques du CDC sur le diabète, les fiches d'information de l'OMS sur le diabète, et des revues scientifiques évaluées par des pairs sur la technologie du diabète, pour comprendre la population nécessitant de l'insuline et les schémas thérapeutiques.

Pour relier la demande à l'adoption réelle, nous avons également examiné des sources telles que les indicateurs de santé de l'OCDE, les bulletins nationaux des payeurs de santé ou de remboursement, et les bases de données réglementaires sur les dispositifs médicaux (pour le calendrier des autorisations et la disponibilité des produits). Les rapports annuels d'entreprises, les présentations aux investisseurs et la couverture de presse réputée ont été utilisés pour vérifier le positionnement des produits et l'exposition géographique, et les bases de données de brevets ont aidé à repérer les évolutions de fonctionnalités susceptibles d'affecter les cycles de remplacement et la tarification. Pour des points d'ancrage numériques comme les répartitions financières des entreprises et les événements d'actualité suivis, une base de données payante a été consultée le cas échéant. Ces exemples sont illustratifs et non exhaustifs, car plusieurs autres sources publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de l'adoption des pompes, des schémas de tarification et du comportement de remplacement dans les principales régions, puis sur la mise à l'épreuve des hypothèses documentaires qui créent le plus souvent des erreurs de dimensionnement. Nous avons échangé avec un mélange de fabricants, distributeurs, cliniciens et parties prenantes des soins du diabète, afin que la couverture inclue à la fois les réalités du côté de l'offre et les signaux du parcours patient. Lorsque des écarts majeurs apparaissaient, nous les avons revérifiés par des entretiens de suivi avant de finaliser les données.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 14 % | APAC : 44 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 34 % |

| Petits acteurs : 16 % | Managers : 54 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement principal a débuté par une construction descendante qui convertit le pool de demande du diabète nécessitant de l'insuline en utilisateurs de pompes, puis valorise cette utilisation à l'aide de fourchettes de prix observées pour les systèmes de pompes et la consommation continue de consommables. Pour rendre le modèle pratique, nous avons utilisé un petit ensemble d'intrants reproductibles, notamment la population nécessitant de l'insuline, la pénétration des pompes par contexte thérapeutique, le cycle de remplacement du dispositif de pompe, l'utilisation annuelle moyenne de consommables par utilisateur, et l'intensité de remboursement régionale qui influence l'adoption et le prix.

Une fois les totaux du premier passage produits, ils ont été corroborés par des approximations ascendantes sélectives, comme l'agrégation d'un échantillon de revenus de fournisseurs par région et la vérification des unités implicites à l'aide des prix de vente moyens. Lorsque les signaux ascendants étaient incomplets, les lacunes ont été traitées en appliquant des ratios de couverture validés par entretiens, puis en rééquilibrant pour correspondre aux indicateurs de demande plus larges. Les prévisions ont été construites à l'aide d'une analyse de scénarios soutenue par les avis d'experts sur l'orientation du remboursement, l'adoption technologique (y compris les fonctionnalités d'automatisation) et la progression tarifaire attendue, puis un dernier passage a été effectué pour maintenir la croissance cohérente avec les tendances sous-jacentes des patients et de l'utilisation.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation, comparant la valeur finale du marché avec des signaux indépendants tels que le nombre implicite d'utilisateurs de pompes, la consommation de consommables par utilisateur et les fourchettes de prix régionales, avant validation définitive des chiffres. Toute valeur aberrante a été signalée et examinée lors d'une seconde vérification par un analyste, et si l'écart ne pouvait être expliqué par le périmètre ou le calendrier, les hypothèses concernées ont été revues et revalidées par des appels supplémentaires.

Le rapport est actualisé annuellement, et des ajustements intermédiaires sont effectués lorsque des événements majeurs modifient sensiblement la demande ou la tarification, tels que des changements de remboursement ou des lancements de produits et rappels significatifs. Avant la livraison, une dernière révision est effectuée afin que les clients reçoivent une vision actualisée alignée sur les dernières informations publiques disponibles et les retours primaires.

Comparaison du dimensionnement du marché des pompes à perfusion d'insuline de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les pompes à perfusion d'insuline peuvent sembler très éloignés les uns des autres, même lorsqu'ils décrivent le même domaine thérapeutique, car les éléments comptabilisés et la logique de valorisation ne sont pas toujours cohérents. Les différences proviennent généralement de ce qui est inclus autour du système de pompe, de l'année considérée comme année de base actuelle, et de la manière dont la tarification et l'adoption sont supposées évoluer au fil du temps.

Les principaux facteurs d'écart ici sont le périmètre et la manière dont les consommables récurrents sont traités, car certaines estimations regroupent un écosystème de pompes à insuline plus large (incluant un panier d'accessoires plus étendu) ou appliquent une adoption plus rapide et des hausses de prix sans les faire correspondre aux cycles de remboursement et de remplacement. Une autre raison courante est le calendrier, où les fenêtres de conversion de devises et la cadence d'actualisation peuvent modifier une valeur pour l'année en cours, en particulier lorsque la tarification des dispositifs est stable mais que le mix de consommables évolue. Le fait de ne comptabiliser que les pompes à perfusion d'insuline électromécaniques autorisées par le marquage CE ou la FDA, avec des sets de perfusion et réservoirs dédiés, et d'exclure les stylos injecteurs et les éléments logiciels uniquement, explique pourquoi la valeur de 2026 s'ancre différemment pour Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,3 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,90 milliards USD (2024) | Utilise un cadre de pompe à insuline plus large et semble inclure un panier d'accessoires plus étendu, et s'ancre également sur une année de base différente, ce qui augmente la valeur actuelle rapportée par rapport à un périmètre 2026 de dispositif plus consommables requis. |

| Éditeur sectoriel B | 5,9 milliards USD (2024) | La valeur rapportée est liée à une perspective plus longue de 2025 à 2035 et à une base de 2024, avec des détails publics limités sur les exclusions, ce qui peut conduire à des inclusions plus larges autour de la technologie et de l'usage final, gonflant le total à court terme. |

Le tableau montre que le choix de l'année et ce qui est comptabilisé autour du système de pompe sont les principales raisons de l'écart entre les chiffres publiés. En maintenant les étapes traçables jusqu'à la demande des patients, la pénétration des pompes, le calendrier de remplacement et l'utilisation récurrente de consommables, la valeur finale du marché est plus facile à reproduire et à réconcilier avec les signaux d'adoption sur le terrain.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des pompes à perfusion d'insuline et à quelle vitesse croît-il ?

Le marché s'élevait à 4,3 milliards USD en 2026 et devrait atteindre 5,59 milliards USD d'ici 2031, reflétant un CAGR de 5,38 %.

Quel type de pompe capte la plus grande part du marché des pompes à perfusion d'insuline ?

Les pompes patch dominent avec 52,05 % de part de marché en 2025 et mènent la croissance à un CAGR de 8,28 % jusqu'en 2031.

Comment les patients atteints de diabète de type 2 influencent-ils la demande future ?

Les utilisateurs atteints de diabète de type 2 représentent déjà 66,40 % des revenus de 2025 et affichent le CAGR le plus élevé à 9,55 %, les recommandations préconisant désormais la thérapie par pompe pour les adultes insulinodépendants.

Quelle région géographique offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique affiche l'expansion la plus rapide à un CAGR de 6,72 % jusqu'en 2031, portée par la prévalence croissante du diabète et l'amélioration du remboursement des soins de santé.

Quel risque majeur pourrait ralentir l'adoption à court terme ?

Les vulnérabilités de cybersécurité dans les pompes connectées ont déclenché de récents rappels de la FDA et ajoutent des coûts de conformité susceptibles de tempérer la croissance à court terme.

Dernière mise à jour de la page le: