Taille et parts du marché de la surveillance des infrastructures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

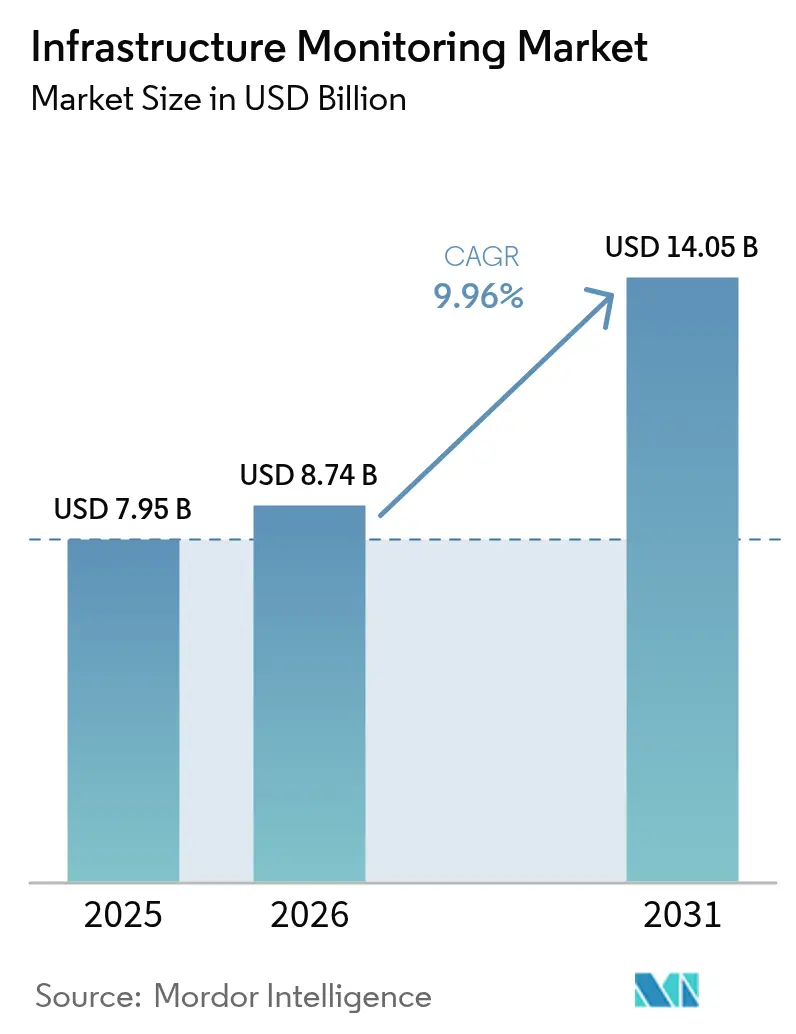

| Taille du Marché (2026) | 8.74 Milliards de dollars |

| Taille du Marché (2031) | 14.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance des infrastructures par Mordor Intelligence

La taille du marché de la surveillance des infrastructures en 2026 est estimée à 8,74 milliards USD, en progression par rapport à la valeur de 2025 de 7,95 milliards USD, avec des projections pour 2031 indiquant 14,05 milliards USD, croissant à un TCAC de 9,96 % sur la période 2026-2031. Cette dynamique soutenue reflète l'accélération des déploiements de réseaux de capteurs sans fil, la baisse des prix des capteurs micro-électromécaniques (MEMS) et la demande croissante de maintenance prédictive pour les actifs civils vieillissants. L'intégration de l'IoT, de l'IA et des plateformes cloud continue de réduire les coûts de cycle de vie, permettant aux propriétaires d'actifs de passer d'une maintenance planifiée à une maintenance basée sur l'état. Les plans de relance du secteur public en Amérique du Nord, au Japon et dans l'UE accélèrent le déploiement des jumeaux numériques, tandis que les programmes de villes intelligentes en Asie-Pacifique stimulent la surveillance de la santé structurelle (SHS) en temps réel. L'intensité concurrentielle s'accroît à mesure que les acteurs établis pivotent vers des plateformes de bout en bout et que les spécialistes de niche proposent des offres modulaires comblant les lacunes d'interopérabilité entre les systèmes filaires et sans fil. Les opportunités de marché sont les plus fortes là où les risques environnementaux et sismiques se conjuguent à des infrastructures vieillissantes, créant une demande urgente de solutions de surveillance multi-risques combinant des flux de données structurelles, géotechniques et climatiques.

Principaux enseignements du rapport

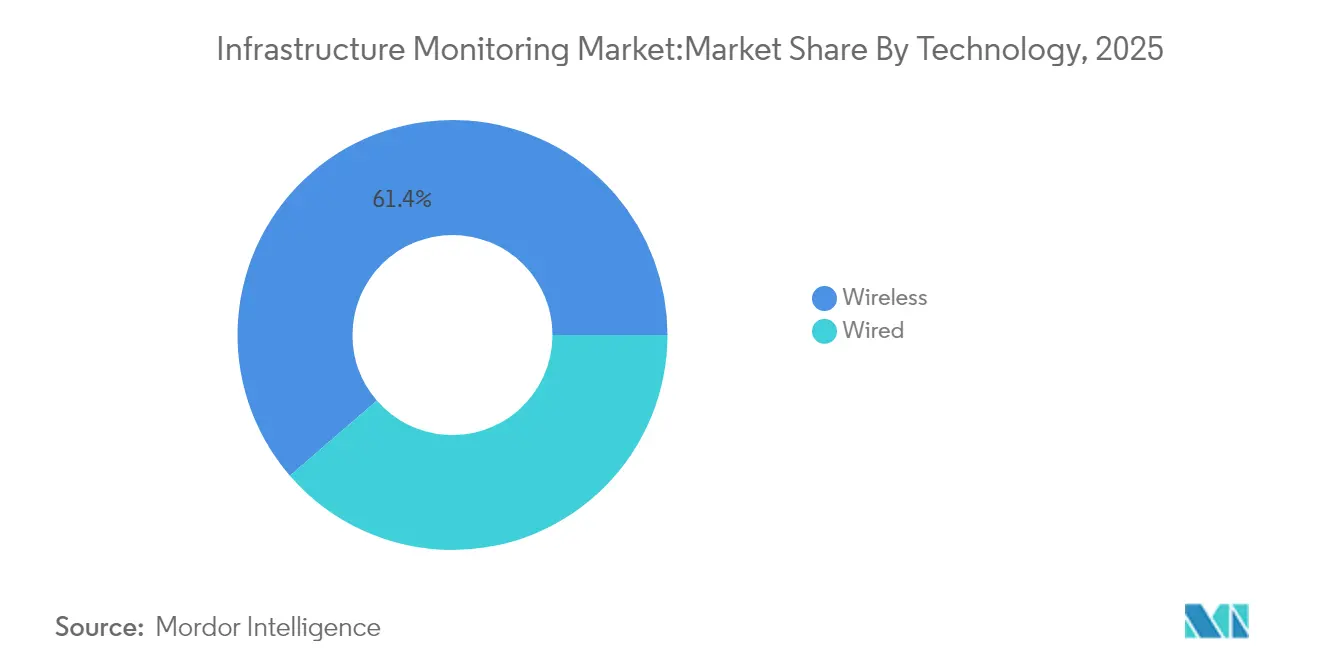

- Par technologie, les systèmes sans fil représentaient 61,35 % de la part du marché de la surveillance des infrastructures en 2025 ; ils progressent à un TCAC de 11,45 % jusqu'en 2031.

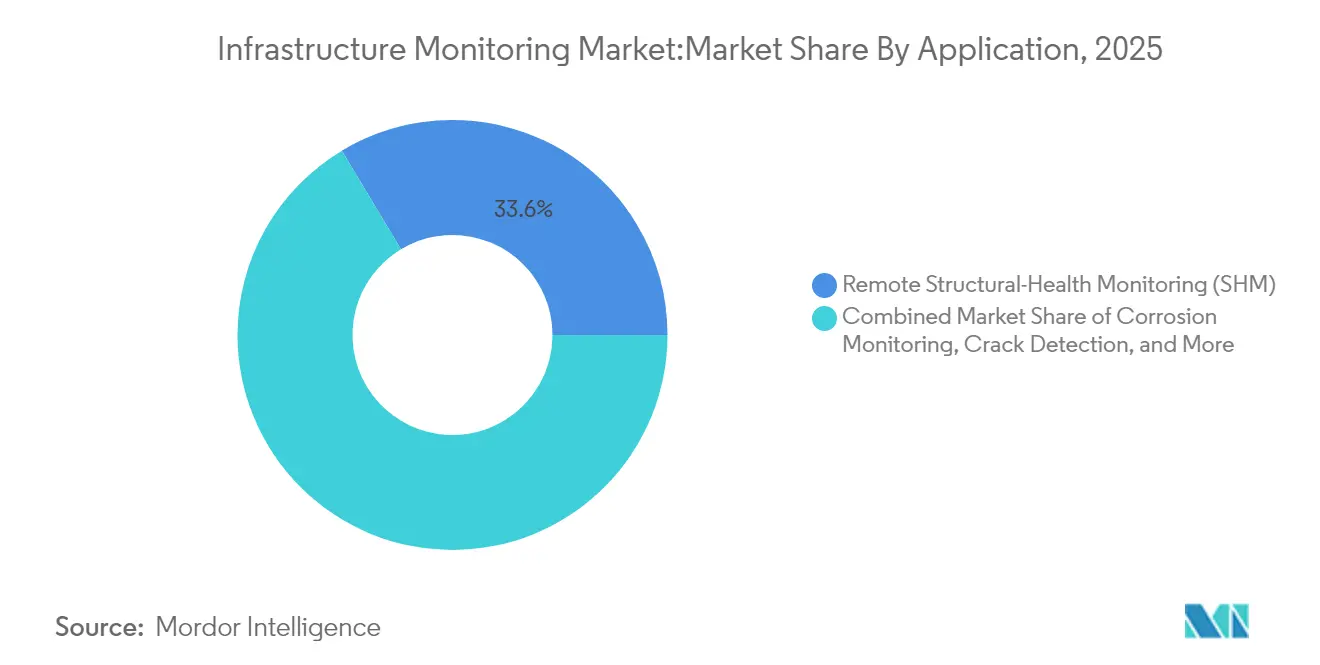

- Par application, la surveillance environnementale et sismique devrait s'étendre à un TCAC de 12,18 %, le plus rapide parmi tous les cas d'usage.

- Par secteur d'utilisation final, les infrastructures civiles détenaient 46,55 % des parts de revenus en 2025, tandis que le secteur énergie et services aux collectivités devrait enregistrer un TCAC de 11,88 % jusqu'en 2031.

- Par modèle de déploiement, les solutions cloud/edge représentent la trajectoire la plus rapide avec un TCAC de 13,05 %, bien que le déploiement sur site conserve une part de 67,10 %.

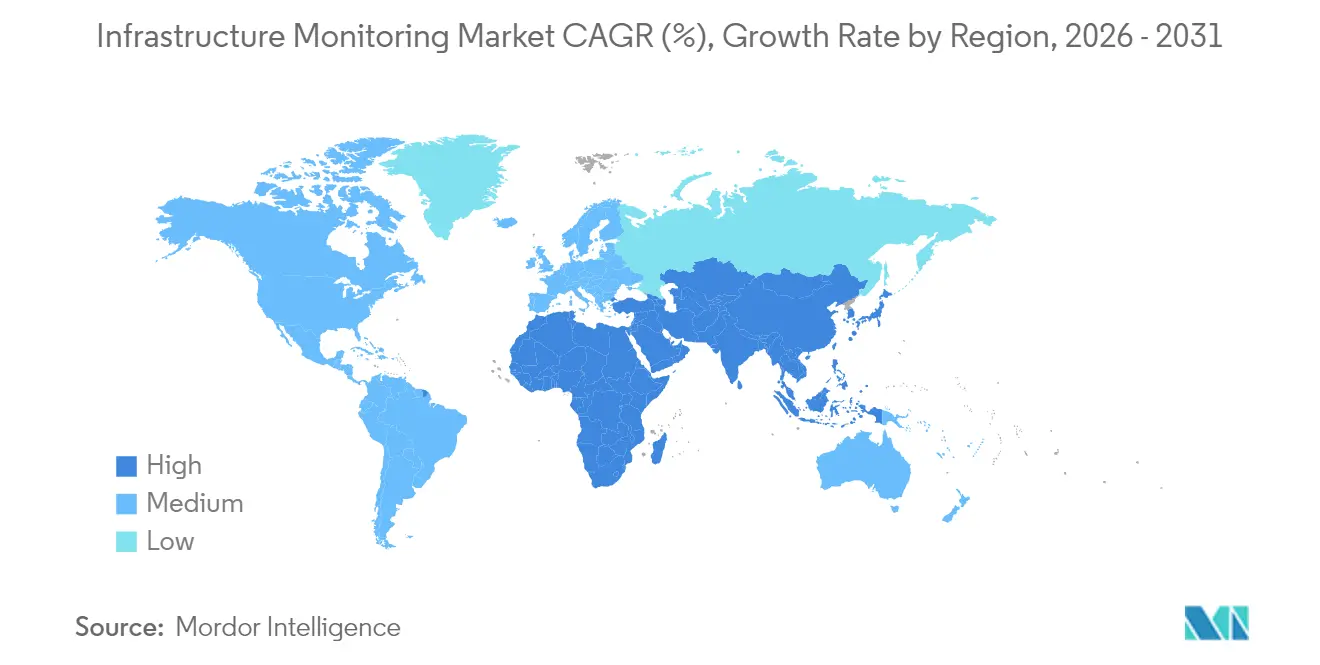

- Par géographie, l'Amérique du Nord était en tête avec 29,40 % du marché de la surveillance des infrastructures en 2025 ; l'Asie-Pacifique affiche les meilleures perspectives de croissance avec un TCAC de 11,86 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché de la surveillance des infrastructures

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du déploiement des réseaux de capteurs sans fil sur les ponts vieillissants | +2.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Les mégaprojets de villes intelligentes stimulent la demande de SHS en temps réel | +2.1% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats de maintenance prédictive de l'UE et du Japon pour les barrages et tunnels | +1.8% | Union européenne et Japon | Moyen terme (2 à 4 ans) |

| Déploiements de jumeaux numériques financés par l'IIJA américaine | +1.5% | États-Unis | Court terme (≤ 2 ans) |

| Adoption du monitoring cloud-first par les grands contractants EPC du CCG | +1.2% | Moyen-Orient (CCG) | Moyen terme (2 à 4 ans) |

| Baisse du coût des capteurs MEMS permettant l'instrumentation des routes secondaires | +1.7% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du déploiement des réseaux de capteurs sans fil sur les ponts vieillissants (AM et UE)

Les ponts vieillissants — dont 45 % ont plus de 50 ans — incitent les propriétaires d'actifs à installer des nœuds sans fil qui transmettent en continu des données de déformation et de vibration. Les architectures linéaires de réseaux de capteurs sans fil ont réduit la consommation d'énergie et facilité l'installation sur les structures à grande portée, comme en témoigne le déploiement de 64 nœuds sur le Golden Gate Bridge collectant des données à 1 kHz sans perturber la circulation. Les délais de projet se raccourcissent car les tableaux de bord basés sur le cloud permettent aux ingénieurs de valider les performances des capteurs à distance, minimisant les visites sur le terrain et les coûts d'échafaudage.[1]Lynch, J. P., et autres, "Surveillance de la santé des infrastructures civiles à l'aide de réseaux de capteurs sans fil." Bibliothèque numérique ACM, dl.acm.org

Les mégaprojets de villes intelligentes stimulent la demande de SHS en temps réel

ONU-Habitat prévoit que la population urbaine de l'Asie-Pacifique atteindra 3,5 milliards d'habitants d'ici 2050, poussant les autorités municipales à intégrer la SHS dans les couloirs de transit, les tunnels et les bâtiments publics.[2]ONU-Habitat, "Perspectives mondiales des villes intelligentes 2024", unhabitat.org Les 108 programmes actifs de villes intelligentes de l'ASEAN standardisent les échanges de données pour les capteurs structurels, tandis que les plateformes edge fédérées 5G à Macao et à Hong Kong transmettent des données de charge dynamique à l'échelle du gigaoctet en moins de 50 millisecondes. Les cadres de passation de marchés exigent désormais des API ouvertes, encourageant les start-ups à concéder sous licence des micro-services pour la détection des fissures, la cartographie de la corrosion et le triage des anomalies.

Mandats de maintenance prédictive de l'UE et du Japon pour les barrages et tunnels

Les politiques Société 5.0 au Japon et les nouvelles directives européennes sur la sécurité des barrages contraignent les exploitants à passer des inspections périodiques à l'analyse prédictive.[3]Kuczyńska, Agnieszka, "Analyse des opportunités pour les PME de l'UE dans l'économie des données et l'intelligence artificielle au Japon, en lien avec la robotique" Centre UE-Japon, eu-japan.eu Les métriques hydrologiques, vibratoires et de percolation en temps réel alimentent des jumeaux numériques qui simulent des scénarios de rupture, permettant aux propriétaires de prioriser leurs budgets de renforcement. La recherche conjointe avec les universités contribue à réduire les risques liés aux marchés publics, les architectures de référence pour l'intégration des données devenant accessibles au public.

Déploiements de jumeaux numériques financés par l'IIJA américaine

Les crédits de l'IIJA allouent 60 milliards USD aux technologies numériques. Les ministères des transports des États fédérés regroupent les données lidar, BIM et capteurs dans des jumeaux unifiés qui prévoient en temps réel les chemins de charge et la durée de vie en fatigue. Les premiers adoptants rapportent des réductions à deux chiffres des ordres de maintenance et prolongent les intervalles d'inspection, libérant des investissements pour les mises à niveau de résilience.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé pour les liaisons sans fil en zones éloignées | −1.3% | Afrique, Amérique du Sud, Asie rurale | Moyen terme (2 à 4 ans) |

| Obstacles liés à la gouvernance des données et à la cybersécurité dans les actifs publics de l'UE | −0.9% | Union européenne | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en données structurelles dans les marchés émergents | −0.8% | Afrique, Amérique du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité entre les capteurs filaires hérités et les capteurs IoT | −1.1% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé pour les liaisons sans fil en zones éloignées

La faiblesse des infrastructures de backhaul dans les régions éloignées augmente les coûts de déploiement jusqu'à 45 %, décourageant l'adoption malgré un retour sur investissement prouvé en milieu urbain. Bien que les constellations de satellites en orbite basse terrestre promettent un soulagement, les terminaux restent trop coûteux pour de nombreuses municipalités, retardant le déploiement de capteurs sur les ponts ruraux et les pipelines.

Obstacles liés à la gouvernance des données et à la cybersécurité dans les actifs publics de l'UE

Le rigoureux Règlement général sur la protection des données de l'UE et la prochaine loi sur la cyberrésilience imposent des obligations de chiffrement, d'audit et de souveraineté des données qui allongent les cycles de passation de marchés. Les petites municipalités peinent à recruter des spécialistes capables de gérer la tokenisation et les architectures de confiance zéro, retardant les intégrations de capteurs dans les systèmes de contrôle de supervision cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes sans fil redéfinissent les perspectives sur les infrastructures

Les plateformes sans fil représentent 4,88 milliards USD des revenus de 2025, soit 61,35 % du marché de la surveillance des infrastructures. Portés par les améliorations du routage maillé, des radios sub-GHz et de la récupération d'énergie, les réseaux sans fil atteignent désormais une autonomie de batterie de cinq ans, égalant les références de disponibilité des systèmes filaires tout en évitant les dépenses de conduit et de tranchée. La taille du marché de la surveillance des infrastructures pour les systèmes sans fil devrait s'étendre à un TCAC de 11,45 %, portée par les retrofits de ponts publics en Amérique du Nord et en Europe. En revanche, le segment filaire conserve sa pertinence pour les centrales nucléaires et les tunnels à grande portée où la latence déterministe est non négociable.

À mesure que les fournisseurs cloud introduisent des services de traitement numérique du signal, les gestionnaires d'actifs peuvent déployer des algorithmes de vibration et acoustiques sans maintenir de serveurs sur site. Les puces IA optimisées pour l'edge, intégrées dans les passerelles sans fil, exécutent désormais l'analyse modale localement, transmettant des caractéristiques compressées plutôt que des formes d'ondes brutes — réduisant les coûts de bande passante de 70 %. Ce changement ouvre des opportunités en terrain vierge dans les économies émergentes où la couverture 3G/4G est discontinue mais croissante.

Par offre : les services dépassent le matériel en vélocité de croissance

Le matériel représente encore 54,30 % des revenus de 2025, mais les services sont sur le point de dépasser toutes les autres catégories avec un TCAC de 12,44 %. La taille du marché de la surveillance des infrastructures pour les services augmentera à mesure que les propriétaires externalisent l'ingénierie des données, l'entraînement des modèles d'IA et la personnalisation des tableaux de bord à des entreprises qui combinent expertise en génie civil et compétences cloud natives. La demande est particulièrement aiguë en Amérique latine et en Asie du Sud-Est, où la pénurie d'ingénieurs entrave le développement de programmes en interne.

Les plateformes logicielles représentent les 18,35 % restants des dépenses, mais font face à des défis d'intégration persistants. Les initiatives de middleware open source cherchent à standardiser les courtiers de messages et les modèles sémantiques, mais le verrouillage propriétaire reste courant. Les fonctionnalités de renforcement de la cybersécurité — accès à confiance zéro, démarrage sécurisé, mise à jour à distance — sont désormais des exigences de base pour les marchés publics d'entreprise.

Par modèle de déploiement : le cloud/edge catalyse la prise de décision en temps réel

Les systèmes sur site ont capturé 67,10 % des revenus en 2025, reflétant des politiques ancrées en matière de souveraineté des données dans les secteurs de la défense, du nucléaire et des services aux collectivités d'eau. Néanmoins, les déploiements cloud/edge progressent le plus rapidement à un TCAC de 13,05 %, et leur part du marché de la surveillance des infrastructures devrait dépasser 42,15 % d'ici 2031. Les nœuds edge équipés d'accélérateurs FPGA et GPU effectuent le regroupement spectral et la détection d'anomalies sur des flux de données en gigahertz, ne transmettant que les rapports d'exception aux référentiels centraux.

Les modèles d'adoption hybrides dominent : les propriétaires d'actifs conservent la logique critique de mission sur site mais poussent les données historiques et l'entraînement de l'apprentissage automatique vers le cloud. La clarté réglementaire en Europe concernant les accords de traitement des données réduit progressivement les résistances, tandis que les technologies de chiffrement à copie zéro renforcent la confiance dans les environnements mutualisés. Les grands contractants EPC du CCG institutionnalisent des guides de conception « cloud-first », établissant des précédents d'approvisionnement qui se répercutent sur l'Afrique et l'Asie du Sud.

Par application : la surveillance environnementale et sismique s'accélère

La surveillance de la santé structurelle à distance (SHS) reste l'ancre à 33,60 % des revenus, tandis que la surveillance environnementale et sismique évolue le plus rapidement à un TCAC de 12,18 % en raison de la volatilité climatique croissante. La taille du marché de la surveillance des infrastructures pour les applications environnementales bénéficiera des réseaux d'alerte précoce aux inondations et de détection des glissements de terrain dans les régions montagneuses. Les opérateurs relient désormais les capteurs de précipitations, d'eaux souterraines et de vibrations dans des tableaux de bord intégrés, fournissant une vision cohérente des risques.

La surveillance de la corrosion suit les taux de perte de métal sur les plateformes offshore avec des capteurs à fibre optique distribuée, tandis que la mesure de la largeur des fissures par imagerie fluorescente proche infrarouge atteint une résolution de 0,08 mm. Par ailleurs, les algorithmes de surveillance des vibrations et des charges dynamiques prolongent la durée de vie en fatigue des ponts en prévoyant plus précisément les contraintes induites par le trafic que les modèles empiriques précédents.

Par secteur d'utilisation final : énergie et services aux collectivités en forte progression

Les infrastructures civiles détenaient une part dominante de 46,55 % en 2025, ancrée par les retrofits de ponts et de routes dans les économies de l'OCDE. La taille du marché de la surveillance des infrastructures pour ce segment continuera de croître régulièrement à mesure que les programmes fédéraux allouent des fonds de résilience. L'énergie et les services aux collectivités s'imposent comme le moteur de croissance à un TCAC de 11,88 %, propulsé par les actifs renouvelables distribués et des normes de fiabilité plus strictes. Les services aux collectivités qui superposent des images de drones, des données de capteurs de lignes et des flux météorologiques réduisent les risques d'incendie de forêt et réduisent les dépenses de maintenance basée sur l'état à deux chiffres.

Les pôles de transport — ports, corridors ferroviaires, aéroports — étendent le déploiement des réseaux de vibration à fibre optique pour gérer les volumes de fret accrus. Les ingénieurs aérospatiaux et de défense intègrent des accéléromètres haute-g dans les dalles de piste, surveillant les contraintes induites par les débris lors des décollages de chasseurs. Les entreprises minières et métallurgiques déploient des capteurs de corrosion atmosphérique sur les châssis des camions de transport, planifiant le sablage proactif et prolongeant la durée de vie des châssis.

Analyse géographique

L'Amérique du Nord représente 29,40 % des revenus de 2025, soutenue par des projets pilotes de jumeaux numériques financés par l'IIJA et une volonté politique de réhabiliter les ponts de plus de 50 ans. Les retrofits de capteurs intelligents démontrent des économies de coûts de maintenance de 20 %, incitant les agences étatiques à intégrer les budgets de détection dans les contrats de réfection des chaussées. Les provinces canadiennes utilisent des subventions fédérales pour les infrastructures vertes afin d'expérimenter la détection des fissures par IA edge sur les ponts en bois isolés, tandis que le Mexique accélère les concessions d'autoroutes à péage qui stipulent une surveillance basée sur l'état dès le premier jour.

L'Asie-Pacifique affiche la trajectoire la plus forte avec un TCAC de 11,86 % jusqu'en 2031. Le 14e Plan quinquennal de la Chine donne la priorité à la SHS sur les viaducs ferroviaires à grande vitesse, et l'objectif Société 5.0 du Japon intègre la robotique dans la maintenance des tunnels. La Mission Villes intelligentes de l'Inde finance des centres de commandement intégrés qui ingèrent des jauges de crues et des capteurs de trafic, offrant un modèle aux villes de taille moyenne à travers l'ASEAN. Les conseils australiens de gestion des actifs adoptent des lignes de déformation à fibre optique sur les digues côtières pour anticiper les dommages liés aux ondes de tempête, une pratique qui se répand désormais en Nouvelle-Zélande et dans les États insulaires du Pacifique.

La rigueur réglementaire de l'Europe favorise l'adoption précoce des mandats de maintenance prédictive. Les pays nordiques sont pionniers dans les concessions d'infrastructures en tant que service où les contractants garantissent la disponibilité grâce à une surveillance continue. Les Pays-Bas appliquent la détection de déflexion en temps réel sur les digues pour contrer la montée du niveau de la mer, tandis que l'Allemagne expérimente la gravimétrie quantique pour détecter les affaissements sous les fondations des autoroutes. L'Europe du Sud oriente les fonds de relance post-pandémie vers les retrofits parasismiques, en associant des accéléromètres à des améliorations de l'efficacité énergétique.

Paysage concurrentiel

Le marché comprend des industriels diversifiés, des spécialistes à orientation verticale et des acteurs disruptifs soutenus par du capital-risque. Les cinq premiers fournisseurs captent collectivement 35 à 40 % des revenus, signalant une concentration modérée. Siemens AG et Schneider Electric poursuivent la consolidation de leurs plateformes, en ajoutant des couches d'analyse et des capacités de service sur le terrain via des fusions-acquisitions ciblées. Le nouvel établissement de Siemens à Fort Worth au Texas, d'une valeur de 190 millions USD, illustre une montée en capacité pour localiser la production destinée aux programmes d'infrastructures nord-américains dotés d'IA. Les lancements de contrôleurs de mouvement de Schneider Electric étendent son portefeuille de calcul edge, offrant un contrôle déterministe pour l'acquisition de données à haute vitesse.

Des spécialistes tels que Worldsensing et Sixense Group s'imposent dans les niches de la surveillance géotechnique et des tunnels, en s'appuyant sur une télémétrie longue portée propriétaire et des capteurs à fibre optique haute précision. Civionics se positionne comme un fournisseur de capteurs sans fil pur pour la santé des ponts, remportant des projets pilotes auprès des ministères des transports où le temps d'arrêt lors du retrofit doit être négligeable. Les start-ups exploitent les zones blanches dans la surveillance des routes secondaires en proposant des capteurs MEMS à moins de 2 USD avec des passerelles IA intégrées, séduisant les ingénieurs de comté disposant de ressources informatiques limitées.

Les partenariats stratégiques visent à réduire les risques des déploiements full-stack : les hyperscalers cloud signent des protocoles d'accord avec des sociétés de génie civil pour simplifier l'ingestion de données ; les opérateurs de télécommunications regroupent les réseaux privés 5G avec des passerelles edge ; et les opérateurs de drones intègrent l'analyse ortho-photographique dans les tableaux de bord de SHS. Les recherches en détection quantique à l'Université du Colorado Boulder laissent entrevoir une disruption à plus long terme en permettant des mesures multi-paramètres sur un seul capteur, réduisant potentiellement le nombre d'instruments dans les projets futurs.

Acteurs leaders du secteur de la surveillance des infrastructures

National Instruments Corporation

Pure Technologies Ltd. Company (Xylem Inc.)

Structural Monitoring Systems plc

Acellent Technologies, Inc.

Campbell Scientific, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : DP World a engagé 2,5 milliards USD pour des mises à niveau des infrastructures logistiques, en intégrant des suites de capteurs de bout en bout pour améliorer la visibilité de la chaîne d'approvisionnement.

- Avril 2025 : Siemens a inauguré une usine de 190 millions USD à Fort Worth pour localiser la production d'équipements électriques compatibles IA destinés aux clients des centres de données et des infrastructures.

- Mars 2025 : Schneider Electric a dévoilé le contrôleur IPC Modicon M660 et le variateur Altivar Process ATV6100, approfondissant l'intégration du calcul edge dans les systèmes de surveillance.

- Février 2025 : Indutrade a réalisé 16 acquisitions couvrant les capteurs et les services d'infrastructures civiles, élargissant son portefeuille de surveillance.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la surveillance des infrastructures comme le revenu généré dans le monde entier par les capteurs, les unités d'acquisition de données, l'analyse en périphérie ou dans le nuage et les services connexes qui recueillent, transmettent et interprètent les relevés structurels ou environnementaux des actifs civils, énergétiques et industriels afin de prévenir les défaillances et d'optimiser les coûts du cycle de vie.

Exclusions du champ d'application : Les systèmes SCADA de routine, la surveillance générale des journaux informatiques et les outils de cybersécurité autonomes ne relèvent pas de notre champ d'application.

Aperçu de la segmentation

- Par technologie

- Filaire

- Sans fil

- Par offre

- Matériel

- Logiciel

- Services

- Par modèle de déploiement

- Sur site

- Cloud / Edge

- Par application

- Surveillance de la corrosion

- Détection des fissures / déformations

- Surveillance des vibrations et des charges dynamiques

- Surveillance de la santé structurelle à distance (SHS)

- Surveillance environnementale et sismique

- Par secteur d'utilisation final

- Infrastructures civiles (ponts, routes, tunnels, barrages)

- Énergie et services aux collectivités

- Aérospatiale et défense

- Mines et métaux

- Pétrole et gaz / Pétrochimie

- Transport (ports, rail, aéroports)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous validons les hypothèses par le biais d'entretiens avec des ingénieurs structurels, des gestionnaires de patrimoine municipal, des responsables de produits des fabricants de capteurs et des installateurs régionaux en Amérique du Nord, en Europe, dans la région Asie-Pacifique et dans le Golfe. Ces discussions clarifient les coûts d'installation réels, les densités typiques de capteurs, les préférences émergentes en matière de technologie sans fil et les cycles de renouvellement des contrats de service, aidant ainsi notre équipe à réconcilier les résultats de l'étude avec la réalité du terrain.

Recherche documentaire

Nos analystes recueillent des chiffres de référence à partir de sources fiables et librement accessibles, telles que l'Administration fédérale des autoroutes des États-Unis, les tableaux de bord de la construction d'Eurostat, les registres de ponts MLIT du Japon, les codes d'expédition Comtrade de l'ONU pour les capteurs intelligents et les livres blancs d'organismes tels que l'IEEE et l'ASCE. Les plateformes de renseignements payantes, notamment D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour le flux des transactions, fournissent des indices financiers difficiles à trouver qui renforcent les données d'entrée du modèle. L'équipe exploite également les alertes de brevets sur Questel et les appels d'offres sur Tenders Info pour évaluer l'adoption des technologies et la dynamique des contrats. Ces sources sont données à titre d'exemple ; de nombreux autres référentiels sont examinés avant qu'un chiffre ne soit fixé.

Dimensionnement du marché et prévisions

Une construction descendante commence par les dépenses d'infrastructure nationales et le nombre de bases installées, qui sont ensuite liés aux ratios de pénétration des capteurs, aux prix de vente moyens et aux taux d'attachement des services. Des recoupements sélectifs ascendants, tels que les listes de fournisseurs et les feuilles de calcul ASP × volume échantillonnées, permettent d'affiner les totaux. Les données d'entrée qui font bouger le cadran comprennent la surface de pont en réparation, les courbes d'érosion des prix des MEMS, les améliorations de la durée de vie des batteries sans fil, les taux d'adoption de l'analyse en nuage, les dépenses de construction corrigées des variations saisonnières et les variations monétaires. La régression multivariée combinée à l'analyse de scénarios projette ces facteurs jusqu'en 2030, tandis que les lacunes de la couverture ascendante sont comblées par des facteurs de substitution spécifiques à la région, vérifiés lors d'entretiens.

Cycle de validation et de mise à jour des données

Les résultats passent par des tableaux de bord qui signalent les écarts par rapport à l'historique des dépenses, aux attributions de marchés publics et aux statistiques d'importation. Les réviseurs principaux contestent les anomalies, après quoi une nouvelle vérification des faits est effectuée avant la publication. Les rapports sont actualisés tous les douze mois, avec des ajustements en milieu de cycle si des événements importants apparaissent.

Pourquoi notre ligne de base en matière de surveillance de l'infrastructure suscite-t-elle la confiance ?

Les estimations publiées divergent souvent parce que les entreprises définissent le marché différemment, convertissent les devises à des dates différentes ou extrapolent des ensembles de données plus anciens. Notre discipline en matière de cadrage, notre actualisation annuelle et notre combinaison équilibrée de données descendantes et ascendantes garantissent la fiabilité des chiffres pour les planificateurs.

Les principaux facteurs d'écart comprennent l'exclusion des logiciels d'analyse par certains éditeurs, l'anticipation agressive des coûts des capteurs à l'horizon 2020, ou des échantillons géographiques limités qui sous-estiment les nouvelles poches de demande en Asie du Sud-Est.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 7,95 B (2025) | Renseignements sur le Mordor | - |

| USD 6,45 B (2025) | Conseil mondial A | Ne tient pas compte de l'analyse des nuages et utilise la croissance linéaire des dépenses d'investissement |

| 4,96 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Journal professionnel B | Dernière mise à jour en 2023 et se concentre principalement sur le matériel pour les ponts civils. |

Ces contrastes montrent que la nouvelle portée de Mordor, le suivi des prix en direct et la couverture plus large des actifs offrent une base de référence équilibrée et transparente que les utilisateurs peuvent reproduire à l'aide de variables claires et d'étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la surveillance des infrastructures ?

La taille du marché de la surveillance des infrastructures devrait atteindre 8,74 milliards USD en 2026 et croître à un TCAC de 9,96 % pour atteindre 14,05 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de la surveillance des infrastructures ?

Le marché est évalué à 8,74 milliards USD en 2026.

À quelle vitesse le marché de la surveillance des infrastructures devrait-il croître ?

Il est prévu de progresser à un TCAC de 9,96 % et d'atteindre 14,05 milliards USD d'ici 2031.

Quel segment technologique détient la plus grande part du marché de la surveillance des infrastructures ?

Les systèmes sans fil dominent avec une part de 61,35 % en 2025 et continuent de dépasser les autres technologies.

Quel domaine d'application connaît la croissance la plus rapide ?

La surveillance environnementale et sismique est en tête avec un TCAC de 12,18 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche la croissance la plus rapide, avec une prévision de TCAC de 11,86 % pour 2026-2031.

Pourquoi les jumeaux numériques sont-ils importants pour la surveillance des infrastructures ?

Les jumeaux numériques intègrent des données de capteurs en temps réel à des modèles virtuels, permettant la maintenance prédictive et réduisant les coûts de cycle de vie des ponts, tunnels et réseaux de services aux collectivités.

Dernière mise à jour de la page le: