Taille et part du marché de la surveillance des torchères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance des torchères par Mordor Intelligence

La taille du marché de la surveillance des torchères devrait croître de 1,07 milliard USD en 2025 à 1,13 milliard USD en 2026 et devrait atteindre 1,49 milliard USD d'ici 2031, à un TCAC de 5,65 % sur la période 2026-2031. Cette trajectoire de croissance est soutenue par le renforcement des réglementations environnementales, telles que les règles relatives au méthane de la norme de performance pour les nouvelles sources (NSPS OOOOb) de l'Agence américaine de protection de l'environnement (EPA) et l'élargissement du Système d'échange de quotas d'émission (ETS) de l'UE, qui récompensent tous deux la communication précise des émissions. Les opérateurs réagissent en intégrant une surveillance continue afin d'éviter les engagements carbone et de débloquer des efficacités opérationnelles susceptibles de réduire les pertes de combustible. Les investissements dans les terminaux d'exportation de GNL, les expansions de raffineries en Asie et les déploiements de jumeaux numériques en mer élargissent également la base installée. Par ailleurs, l'analytique vidéo basée sur l'IA et les capteurs connectés en périphérie réduisent les temps d'arrêt et améliorent l'efficacité de combustion, rendant la conformité plus rentable et plus automatisée.

Principaux enseignements du rapport

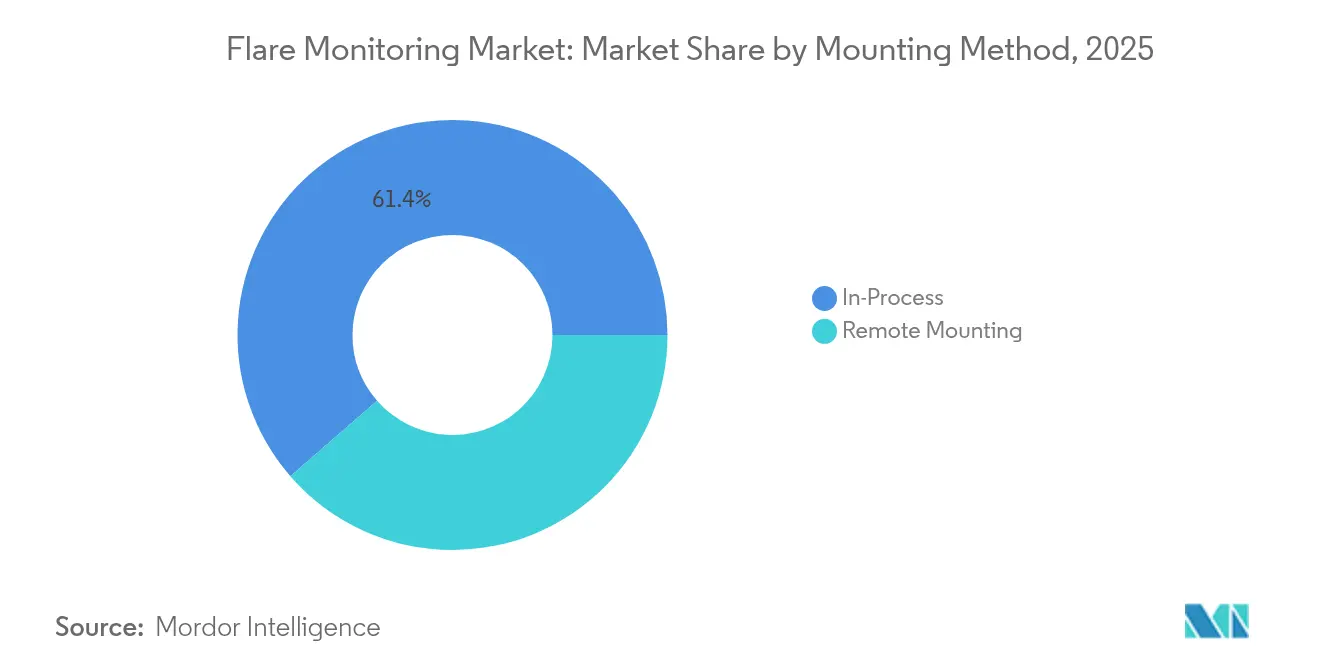

- Par méthode de montage, les systèmes en cours de processus détenaient une part de revenus de 61,40 % en 2025, tandis que le montage à distance affichait le TCAC le plus rapide à 6,05 % jusqu'en 2031.

- Par composant, le matériel dominait le marché de la surveillance des torchères avec une part de marché de 73,10 % en 2025 ; les services devraient enregistrer la croissance la plus rapide avec un TCAC de 6,85 % d'ici 2031.

- Par type d'installation, les installations terrestres représentaient 57,20 % de la taille du marché de la surveillance des torchères en 2025, mais les installations offshore sont en passe d'atteindre un TCAC de 6,25 % d'ici 2031.

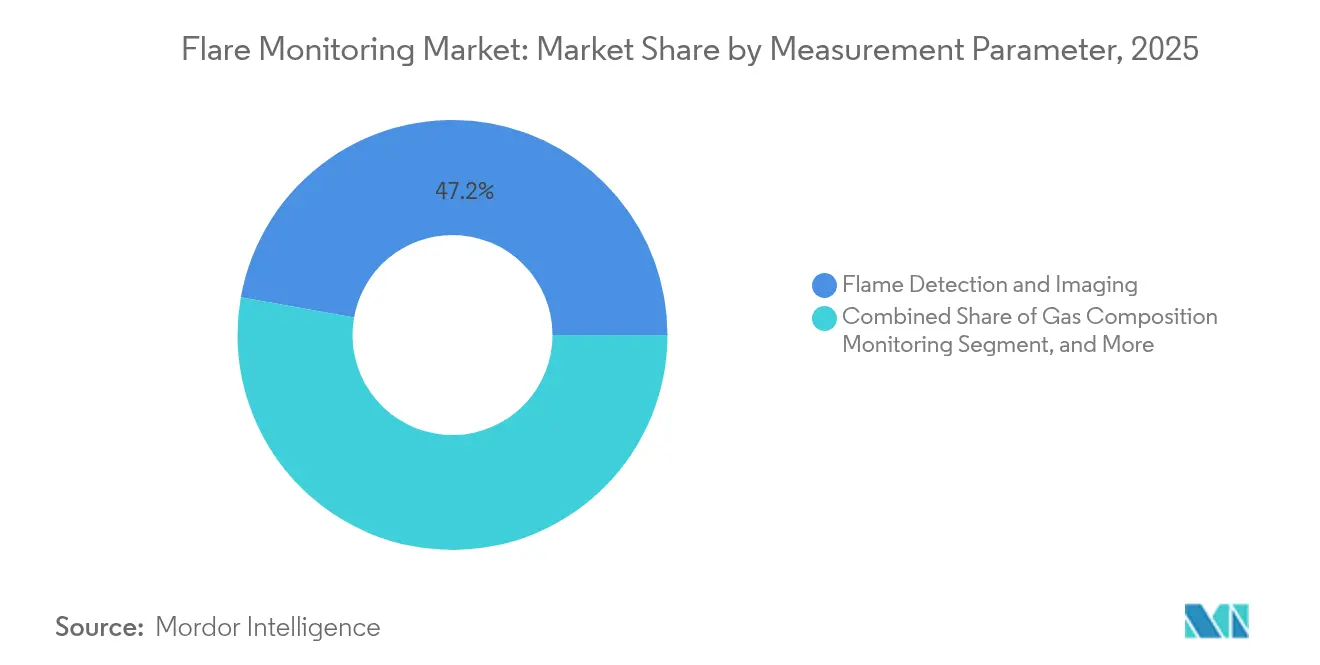

- Par paramètre de mesure, la détection et l'imagerie de flamme étaient en tête avec une part de 47,20 % en 2025, tandis que la surveillance de la composition des gaz devrait s'étendre à un TCAC de 7,95 % d'ici 2031.

- Par utilisateur final, les raffineries de pétrole représentaient 39,60 % de la part du marché de la surveillance des torchères en 2025 ; les opérations offshore en amont devraient progresser à un TCAC de 6,95 % jusqu'en 2031.

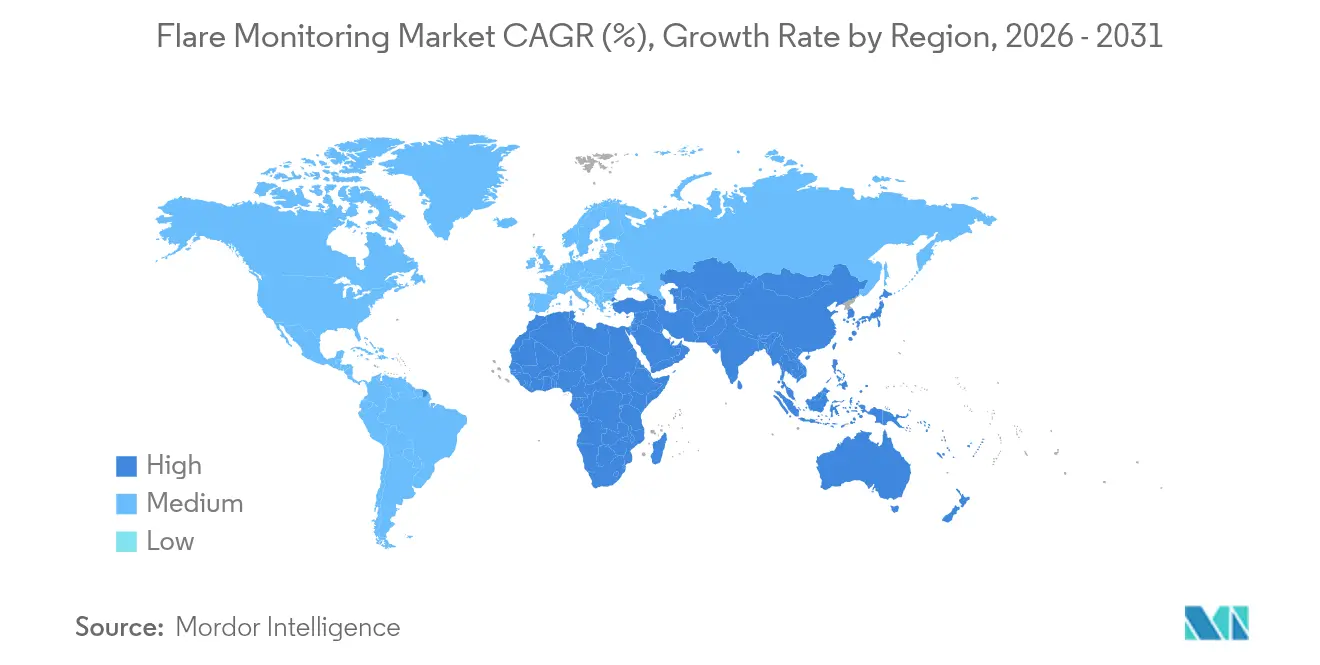

- Par géographie, l'Amérique du Nord était en tête avec une part de 33,90 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 6,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la surveillance des torchères

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Systèmes de tarification du carbone au Canada et dans le cadre de l'ETS de l'UE | +1.20% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Analytique vidéo basée sur l'IA | +0.80% | Mondial | Court terme (≤ 2 ans) |

| Surveillance EPA Quad Oa liée à l'essor du schiste (États-Unis) | +1.50% | Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations à la captation du gaz de torchère par les compagnies pétrolières nationales du Moyen-Orient | +0.70% | Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Développement rapide des terminaux d'exportation de GNL | +1.10% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Opérations offshore à distance basées sur des jumeaux numériques | +0.40% | Mondial, axé sur l'offshore | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise en œuvre des systèmes de tarification du carbone au Canada et dans le cadre de l'ETS de l'UE

Les redevances carbone obligatoires transforment des données précises sur les torchères en économies directes. L'ETS de l'UE a réduit les émissions des sites couverts de 16,5 % en 2023, maintenant des signaux de prix favorables à un environnement de mesure robuste. [1]Direction générale de l'action pour le climat, "Rapport 2024 sur le marché du carbone," climate.ec.europa.eu La taxe carbone fédérale du Canada constitue une incitation parallèle, et l'expansion à venir de l'ETS2 étendra les redevances aux transports et aux bâtiments. Avec un nombre croissant d'actifs soumis à des systèmes plafonnés, les opérateurs considèrent de plus en plus les indicateurs précis sur les torchères comme une couverture contre des engagements croissants, stimulant les achats sur le marché de la surveillance des torchères.

L'analytique vidéo basée sur l'IA pour optimiser l'efficacité de combustion

L'apprentissage automatique déployé en périphérie détecte une mauvaise combustion en quelques millisecondes, permettant des ajustements de vannes en temps réel qui améliorent l'efficacité de destruction des torchères et réduisent la consommation de gaz combustible. La suite de Honeywell démontre des gains à deux chiffres en productivité des travailleurs lorsque l'IA soutient les charges de travail de surveillance. [2]Honeywell, "Honeywell To Power Energy Sector With New Artificial Intelligence Solutions," honeywell.com Alors que les actifs offshore canalisent 10 To/jour de données vidéo et de capteurs, l'analytique automatisée transforme ce flux en informations exploitables, soutenant la maintenance prédictive et des enveloppes d'exploitation plus sûres.

Croissance des huiles de schiste imposant la conformité EPA Quad Oa (États-Unis)

Les dispositions relatives aux super-émetteurs obligent désormais chaque producteur de bassin à enquêter sur les pics de méthane supérieurs à 100 kg/h et à déposer des rapports vérifiés par des tiers dans un délai de 15 jours. [3]Agence américaine de protection de l'environnement, "Guide de conformité pour les petites entités du secteur du pétrole et du gaz naturel : sous-partie OOOOb," epa.gov La nature dispersée du schiste, avec des milliers de sites répartis sur une vaste géographie, amplifie la demande de solutions de montage à distance évolutives qui s'intègrent parfaitement dans les systèmes SCADA existants. Éviter la nouvelle taxe sur les émissions de méthane résultant du gaspillage est conditionné au déploiement de capteurs de torchères certifiés, élargissant ainsi directement le marché de la surveillance des torchères.

Incitations à la captation du gaz de torchère par les compagnies pétrolières nationales du Moyen-Orient

Le développement de Jafurah par Saudi Aramco, d'une valeur de 25 milliards USD, et la référence de torchage nul en routine imposent des systèmes de vérification continue pour suivre les volumes captés. Les projets de capture et séquestration du carbone d'ADNOC s'appuient également sur des données haute résolution sur les torchères pour documenter les gains de séquestration. Ces programmes transforment la surveillance, qui passe d'un coût de conformité à un centre de profit qui maximise les ventes de gaz auparavant gaspillé, nourrissant la demande régionale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de modernisation pour les raffineries d'Asie du Sud-Est existantes | -0.60% | Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Latence des données et limites de cybersécurité en offshore | -0.40% | Mondial, axé sur l'offshore | Court terme (≤ 2 ans) |

| Incertitude de mesure dans la quantification des fuites de méthane | -0.30% | Mondial | Long terme (≥ 4 ans) |

| Engagements zéro torchage en routine d'ici 2030 | -0.80% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de modernisation des raffineries existantes en Asie du Sud-Est

Des projets tels que la modernisation de Dung Quat au Viêt Nam nécessitent des modifications de canalisations et d'installations électriques de plusieurs millions de dollars avant que les capteurs puissent être installés. Les opérateurs plus petits font face à des contraintes de trésorerie et optent pour des installations par phases qui prolongent les délais, freinant l'adoption à court terme sur le marché de la surveillance des torchères.

Latence des données et limitations de cybersécurité sur les plateformes distantes

L'infrastructure de technologie opérationnelle maritime est en retard par rapport aux normes informatiques modernes, augmentant la vulnérabilité aux rançongiciels et limitant la vitesse des données en temps réel. L'incident Colonial Pipeline de 2021 a mis en évidence l'exposition financière ; par conséquent, certains opérateurs offshore limitent la bande passante ou isolent les réseaux, ce qui compromet l'analytique instantanée et freine la dynamique de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de montage : les technologies à distance gagnent du terrain

Les systèmes de montage en cours de processus contrôlaient 61,40 % du marché de la surveillance des torchères en 2025 grâce à des analyseurs de gaz intégrés qui alimentent les plateformes DCS des raffineries pour une communication de conformité instantanée. Les optiques de montage à distance gagnent en popularité car elles éliminent le besoin d'échafaudages, de chemins de câbles et de permis de travaux à chaud, permettant aux actifs existants d'ajouter une surveillance continue avec un minimum d'arrêt. Le pilote GOSP-4 de Marjan de Saudi Aramco diffuse des images infrarouges dans un jumeau numérique cloud que les superviseurs peuvent consulter depuis n'importe quelle salle de contrôle. Les économies réalisées grâce à l'élimination des rondes de mobilité et à une détection plus rapide des anomalies l'emportent désormais sur la prime en capital pour les lentilles multi-spectrales durcies.

Les solutions à distance se développent à un TCAC de 6,05 % et augmenteront leur contribution à la taille globale du marché de la surveillance des torchères lorsque les nouveaux terminaux GNL achèveront leur mise en service en 2028. Les caméras UV-IR, les imageurs de gaz montés sur drone et les détecteurs acoustiques se connectent désormais via des nœuds de réseau maillé sans fil homologués pour les zones de classe 1/division 2. Cette architecture prend en charge les installations sans personnel dans les exploitations de schiste, réduisant les émissions liées aux déplacements tout en maintenant une visibilité en temps réel sur chaque cheminée. Étant donné que les opérateurs peuvent vérifier les flammes pilotes et les indices de combustion sans se rendre sur site, le marché de la surveillance des torchères devrait voir les systèmes à distance passer de niche à courant dominant d'ici la fin de la décennie.

Par composant : le segment des services accélère sa croissance

Le matériel — caméras, pyromètres, débitmètres à ultrasons — représentait 73,10 % des revenus de 2025, mais sa domination s'érode à mesure que les clients recherchent une conformité clé en main. Le flux de services enregistre le TCAC le plus rapide à 6,85 %, porté par la demande d'étalonnage du cycle de vie, de réglage des algorithmes d'IA et de rapports trimestriels satisfaisant les fiches de score volontaires d'intensité méthane. Le déploiement de flare.IQ de Baker Hughes sur 65 sites de bp offre un modèle de référence. Les capteurs alimentent un moteur cloud qui envoie des diagnostics de causes profondes aux responsables de site par courriel dans les minutes suivant une baisse d'efficacité.

Dans le cadre de contrats basés sur les résultats, les intégrateurs garantissent la disponibilité et la précision des dépôts réglementaires, transformant le marché de la surveillance des torchères en un moteur de revenus récurrents. Les mises à jour du micrologiciel déploient désormais de nouveaux modèles de réseaux de neurones directement sur les appareils périphériques, de sorte que les performances s'améliorent sans remplacement de matériel. En conséquence, la taille du marché de la surveillance des torchères pour les services devrait dépasser 472,6 millions USD d'ici 2031, tandis que les revenus du matériel devraient rester relativement stables.

Par type d'installation : le segment offshore stimule l'innovation

Les installations terrestres détenaient encore 57,20 % de la part du marché de la surveillance des torchères en 2025 car les clusters de raffineries sur la côte américaine du Golfe et la plaine de Chine orientale exploitent plusieurs cheminées côte à côte. Les hubs de production offshore s'étendent cependant à un TCAC de 6,25 % car les fuites de méthane dans les torchères en eaux peu profondes atteignent 23 à 66 %, une fourchette qui attire l'attention des investisseurs. L'outil Energy Efficiency Insights de Noble suit désormais la consommation de diesel, la charge des générateurs et l'efficacité de destruction des torchères dans sa flotte de navires de forage, réduisant simultanément les coûts de carburant et l'intensité en gaz à effet de serre.

Les embruns marins, les vibrations et la corrosion obligent les fournisseurs à renforcer les boîtiers, à ajouter des boucles de fibres redondantes et à intégrer l'IA en périphérie pour surmonter la latence satellite. Les tableaux de bord de jumeaux numériques permettent aux spécialistes à terre de superposer les indicateurs clés de performance des torchères sur des modèles 3D de superstructure, économisant des trajets en hélicoptère tout en respectant les règles d'audit des sociétés de classification. Ces avancées augmenteront la part des installations offshore dans la taille du marché de la surveillance des torchères jusqu'en 2031, d'autant plus que le Brésil et le Guyana autorisent de nouveaux FPSO qui nécessitent une surveillance de combustion de niveau III dès le premier jour.

Par paramètre de mesure : la surveillance de la composition des gaz émerge

La détection et l'imagerie de flamme représentaient 47,20 % des revenus de 2025, car les règles de sécurité exigent toujours une confirmation visuelle des veilleuses et de la fumée. Le paramètre en plus forte hausse, la surveillance de la composition des gaz, devrait s'étendre à un TCAC de 7,95 %, les régulateurs passant d'une déclaration de volumes uniquement à une divulgation au niveau des composants. Le débitmètre méthane à installation facile de SLB se fixe sur une conduite en moins de deux heures tout en enregistrant une précision en parties par million, permettant une réconciliation continue avec la récupération déclarée des torchères.

La spéciation en temps réel permet aux opérateurs d'ajuster les rapports air-carburant, réduisant ainsi la suie tout en maximisant l'efficacité de destruction. La spectroscopie laser, les cellules à transformée de Fourier infrarouge (FT-IR) et les réseaux de diodes accordables sont désormais intégrés dans un seul châssis qui s'auto-calibre à chaque changement de poste. À mesure que la taxation carbone s'étend, l'analytique compositionnelle transforme les relevés des torchères en signal « fiscal » qui prévient le surpaiement des charges de méthane, augmentant ainsi la part de ce segment dans la taille globale du marché de la surveillance des torchères.

Par utilisateur final : les opérations offshore en amont mènent la croissance

Les raffineries de pétrole représentaient 39,60 % de la demande de 2025, soutenues par les règles sur les carburants de niveau III et l'exigence de certifier les performances des torchères lors de chaque arrêt majeur. Les opérations offshore en amont affichent la courbe de croissance la plus forte à un TCAC de 6,95 % car les développements en eaux profondes nécessitent des diagnostics à distance capables de signaler les fuites sous différents vecteurs de vent. Le champ Yggdrasil d'Aker BP intègre les données des torchères dans les modèles de réservoir, montrant comment les ingénieurs de production s'approprient désormais les données environnementales pour l'optimisation des processus.

Les trains de liquéfaction de GNL, les vapocraqueurs pétrochimiques et même les installations de valorisation du biogaz de décharge complètent le tableau de l'adoption. Chacun fait face à des audits ESG au niveau de l'entreprise qui classent l'intensité méthane par rapport aux pairs. Ici, un cockpit d'analytique central agrège les flux de centaines de torchères dans le monde entier, comparant les fuites de combustion en temps réel. Avec des investisseurs pénalisant toute installation affichant des émissions aberrantes, le marché de la surveillance des torchères voit l'adoption multi-sectorielle s'accélérer dans la seconde moitié de la fenêtre de prévision.

Analyse géographique

L'Amérique du Nord a dominé le marché de la surveillance des torchères avec une part de 33,90 % en 2025, renforcée par la règle des super-émetteurs de l'EPA et la capacité d'exportation de GNL qui devrait passer de 11,4 Gpc/j à 24,3 Gpc/j d'ici 2027. Les sites de schiste américains dans le Permien et le Haynesville déploient des imageurs en réseau qui relaient des alertes en quelques minutes, tandis que la taxe carbone canadienne amplifie le retour sur investissement d'un comptage précis. Les projets de GNL sur la côte Pacifique du Mexique ajoutent une demande incrémentale alors qu'ils cherchent à respecter des normes de conformité équivalentes à celles des États-Unis pour satisfaire les acheteurs asiatiques.

L'Europe occupe la deuxième place, son marché étant défini par l'ETS de l'UE et une baisse de 16,5 % des émissions couvertes en 2023. Les opérateurs de la mer du Nord modernisent des plateformes électrifiées qui s'appuient sur des données haute résolution sur les torchères pour valider les gains de l'électrification. Le secteur aval allemand et les champs matures du Royaume-Uni privilégient tous deux des suites intégrées matériel-logiciel pour rationaliser les audits MRV annuels de l'UE.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 6,15 % jusqu'en 2031. L'engagement de la Chine en faveur de la neutralité carbone stimule des rénovations de raffineries à grande échelle qui intègrent des tableaux de bord de torchage automatisés. Les expansions des raffineurs publics indiens et l'augmentation de 30 % de la capacité du Viêt Nam à Dung Quat accroissent le flux d'appels d'offres pour des solutions clé en main. Le Japon et la Corée du Sud, forts de fabricants de capteurs avancés, servent de bancs d'essai technologiques avant des déploiements régionaux plus larges. Collectivement, ces investissements garantissent que la contribution de la région à la taille du marché de la surveillance des torchères continuera de progresser.

Paysage concurrentiel

L'arène concurrentielle est modérément fragmentée. ABB, Siemens, Honeywell et Emerson intègrent des plateformes DCS avec des imageurs multispectraux et des passerelles IIoT pour fidéliser les clients. Le déploiement de la suite de gestion des émissions de Honeywell en janvier 2025 pour les environnements marins et offshore illustre l'adaptation des produits à des environnements de niche et à l'automatisation. Siemens contre-attaque avec un micrologiciel de périphérie basé sur l'IA directement intégré dans des caméras en réseau, réduisant ainsi la latence.

Des spécialistes tels que Baker Hughes et SLB ciblent des points de douleur spécifiques, à savoir l'analytique méthane et le matériel à installation facile. La collaboration de flare.IQ de Baker Hughes avec bp couvre 65 torchères dans sept régions, illustrant l'envergure de leur partenariat via des contrats de services. Les débitmètres à serrage de SLB de mai 2024 réduisent le temps d'installation à quelques heures, séduisant les constructeurs de GNL cherchant à accélérer les délais. La consolidation est en cours ; l'acquisition de Profire Energy par CECO Environmental pour 122,7 millions USD renforce la gestion des brûleurs aux côtés des capteurs d'émissions.

Des espaces vierges subsistent autour des tableaux de bord SaaS (logiciel en tant que service) qui traduisent les données brutes des cheminées en indicateurs ESG de qualité investisseur. Des partenariats, tels que ceux entre Endress+Hauser et SICK, fusionnent l'expertise en mesure de débit avec l'analytique des gaz, signalant la future convergence de l'instrumentation et de l'analytique cloud. L'intensité concurrentielle devrait s'accroître à mesure que les jeunes entreprises régionales exploitent les barrières à l'entrée plus faibles offertes par l'informatique périphérique à protocole ouvert.

Leaders du secteur de la surveillance des torchères

ABB

Siemens AG

Honeywell International Inc.

Emerson Electric Co.

Teledyne FLIR Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Thermo Fisher Scientific s'est engagé à investir 2 milliards USD pour développer la fabrication et la R&D aux États-Unis, dont 500 millions USD réservés aux instruments analytiques.

- Avril 2025 : SLB a confirmé que toutes les périodes d'attente antitrust américaines pour son acquisition de ChampionX ont expiré, faisant progresser l'opération vers les autorisations finales.

- Mars 2025 : Honeywell et Verizon Business ont intégré la connectivité 5G dans les compteurs intelligents Honeywell pour améliorer les données utilitaires en temps réel.

- Janvier 2025 : CECO Environmental a finalisé l'acquisition de Profire Energy pour 122,7 millions USD, élargissant son portefeuille de contrôle de combustion.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la surveillance des torches comme l'ensemble du matériel, des logiciels et des services associés qui détectent en continu la présence de flammes, l'efficacité de la combustion, la composition des gaz et la densité des fumées sur les torchères industrielles utilisées dans les raffineries de pétrole, les usines pétrochimiques, les sites pétroliers et gaziers en amont, les installations de GNL et les décharges réglementées.

Exclusion du champ d'application : les renifleurs de gaz portatifs et les caméras thermiques génériques non intégrées aux systèmes de torchères fixes ne sont pas pris en compte dans l'estimation.

Aperçu de la segmentation

- Par méthode de montage

- Montage en cours de processus

- Analyseur de gaz

- Calorimètre

- Spectromètre de masse

- Chromatographe en phase gazeuse

- Montage à distance

- Infrarouge multi-spectre (MSIR)

- Imageur thermique (IR)

- Imageur UV-IR

- Autres montages à distance

- Montage en cours de processus

- Par composant

- Matériel

- Détecteurs et capteurs

- Dispositifs d'imagerie

- Caméras vidéo

- Transmetteurs

- Logiciel

- Services

- Matériel

- Par type d'installation

- Terrestre

- Offshore

- Par paramètre de mesure

- Surveillance de la composition des gaz

- Surveillance du débit

- Détection et imagerie de flamme

- Émissions de fumée/carbone noir

- Par utilisateur final

- Raffineries de pétrole

- Usines pétrochimiques

- Pétrole et gaz en amont (terrestre)

- Pétrole et gaz en amont (offshore)

- Installations de GNL et de traitement du gaz

- Décharges et installations de biogaz

- Fabrication chimique

- Autres industries utilisatrices finales

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont organisé des appels structurés avec les responsables de la maintenance des raffineries, les ingénieurs OEM des torchères, les régulateurs régionaux et les distributeurs d'instruments en Amérique du Nord, en Europe, dans le Golfe et en Asie du Sud-Est. Ces discussions ont permis de valider les estimations de la base installée, le calendrier de modernisation et les prix de vente moyens réalistes. Elles ont ensuite permis de combler les lacunes concernant les taux d'attachement au service que les données publiques ne couvrent que rarement.

Recherche documentaire

Nous avons commencé par des données ouvertes qui ancrent les volumes et le nombre de cheminées, telles que le programme de déclaration des gaz à effet de serre de l'EPA, la base de données des émissions industrielles de l'AEE, le panel mondial de réduction du torchage de gaz de la Banque mondiale, les statistiques de capacité des raffineries de l'OPEP et les codes commerciaux de Comtrade de l'ONU. Les documents 10-K des entreprises, les dossiers des investisseurs et les dépôts de projets auprès de l'EIA enrichissent les dépenses au niveau des usines, tandis que les brevets récupérés par Questel révèlent les courbes d'adoption des capteurs. Les outils d'abonnement tels que D&B Hoovers et Dow Jones Factiva fournissent des répartitions de revenus qui nous permettent de comparer les empreintes des fournisseurs. Les sources citées le sont à titre d'exemple ; de nombreuses autres publications ont permis de recueillir des données et de procéder à des recoupements.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence avec les comptes de torchères rapportés et les nomenclatures moyennes des capteurs par site, qui sont ensuite testés par des échantillons de fournisseurs et des vérifications de canaux pour un contrôle de sens ascendant. Les variables clés du modèle comprennent les nouvelles capacités de raffinage, les investissements obligatoires dans la taxe sur le méthane, la durée moyenne du cycle de modernisation, la déflation des ASP des capteurs, les références en matière de pénalités réglementaires et les ratios régionaux de prévalence des éruptions. La régression multivariée établit un lien entre ces facteurs et les dépenses, ce qui permet d'obtenir les perspectives pour 2025-2030. Les lacunes dans les hypothèses des rouleaux ascendants sont comblées par des facteurs de pénétration prudents convenus lors des entretiens.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses d'anomalies, à des vérifications des écarts par rapport aux ratios historiques et à un examen par les pairs. Les rapports sont actualisés chaque année, avec des révisions à mi-parcours déclenchées par des changements de politique matérielle ou des approbations de méga-usines. Avant la livraison, un analyste effectue un balayage final des données afin que les clients bénéficient de la vue la plus récente.

Pourquoi notre ligne de base pour le contrôle des torches gagne la confiance des décideurs

Les chiffres publiés divergent parce que les entreprises choisissent des limites de champ d'application, des bases de tarification et des cadences d'actualisation différentes.

Les principaux facteurs d'écart sont la prise en compte ou non des caméras thermiques auxiliaires non liées au fonctionnement des torchères, la manière dont les remises pour modernisation sont appliquées et l'étendue de la validation primaire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,07 B (2025) | Renseignements sur le Mordor | |

| USD 1,26 B (2024) | Conseil mondial A | inclut les caméras utilisées pour la surveillance générale des incendies, ce qui gonfle les totaux |

| USD 1,43 B (2024) | Journal professionnel B | liste les prix du catalogue sans érosion ni contrôle primaire de l'ASP |

Ces contrastes montrent que la sélection rigoureuse du champ d'application de Mordor, les variables à double source et l'actualisation annuelle fournissent une base de référence équilibrée et transparente que les clients peuvent reproduire et défendre.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la surveillance des torchères ?

Le marché de la surveillance des torchères est évalué à 1,13 milliard USD en 2026 et devrait atteindre 1,49 milliard USD d'ici 2031

Quelle région est en tête du marché aujourd'hui ?

L'Amérique du Nord détient la plus grande position régionale avec une part de 33,90 % en 2025, portée par des règles EPA strictes sur le méthane et une croissance rapide des exportations de GNL.

Quel segment connaît la croissance la plus rapide ?

Les systèmes de montage à distance affichent la croissance de segment la plus élevée avec un TCAC de 6,05 % à mesure que les opérateurs s'orientent vers des opérations sans personnel et basées sur des jumeaux numériques.

Pourquoi les services gagnent-ils en popularité ?

Les services sont attractifs car la surveillance en tant que service répartit les coûts, regroupe la communication de conformité et maintient les systèmes optimisés — entraînant un TCAC de 6,85 % dans le segment des services.

Comment les systèmes de tarification du carbone influencent-ils l'adoption ?

Les redevances carbone dans l'UE et au Canada rendent les données précises sur les torchères indispensables au contrôle des coûts ; les opérateurs qui surveillent avec précision peuvent compenser les engagements et éviter les pénalités, stimulant les investissements dans les systèmes de surveillance.

Quels défis freinent une adoption plus rapide ?

Les coûts élevés de modernisation pour les raffineries plus anciennes en Asie du Sud-Est et les contraintes de cybersécurité sur les plateformes offshore distantes peuvent ralentir les délais de déploiement et accroître le risque des projets.

Dernière mise à jour de la page le: