Taille et part du marché des infrastructures de comptage avancées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.16 Milliards de dollars |

| Taille du Marché (2031) | 40.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.55% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures de comptage avancées par Mordor Intelligence

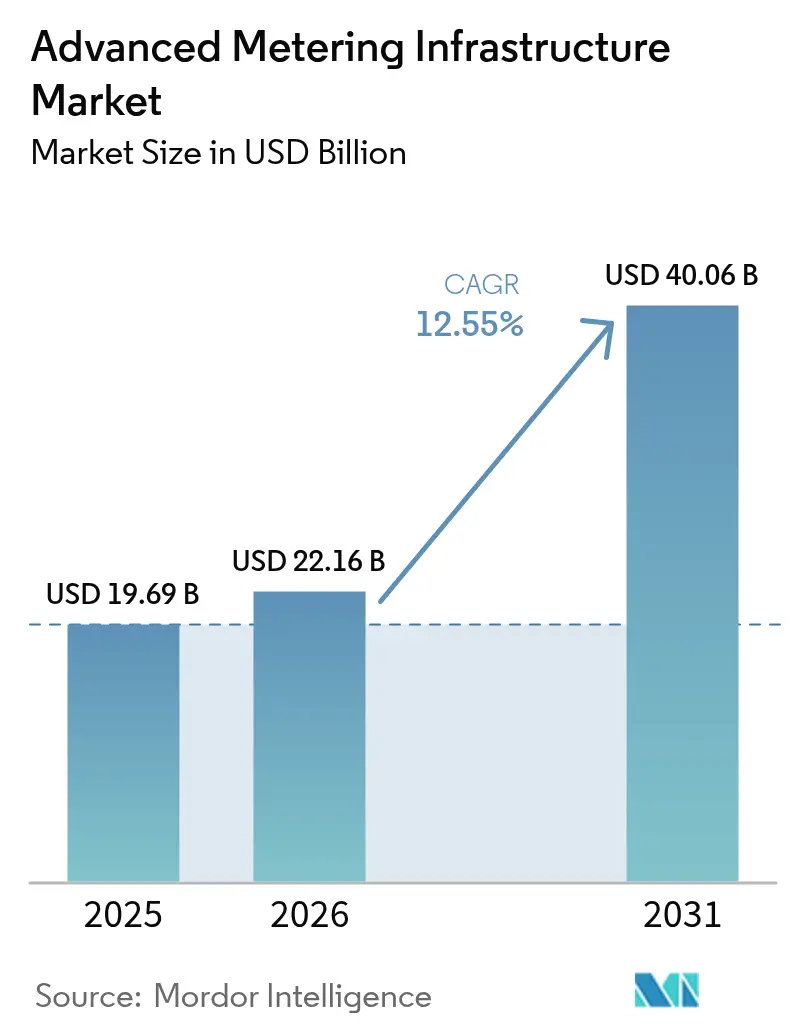

La taille du marché des infrastructures de comptage avancées devrait passer de 19,69 milliards USD en 2025 à 22,16 milliards USD en 2026 et devrait atteindre 40,06 milliards USD d'ici 2031, à un TCAC de 12,55 % sur la période 2026-2031. Cette trajectoire souligne comment les mandats à l'échelle nationale, les pressions croissantes sur les coûts opérationnels et la nécessité d'intégrer la production d'énergie renouvelable accélèrent la modernisation numérique du réseau électrique par les services publics. Le comptage de l'électricité conserve la part du lion en raison des déploiements obligatoires qui garantissent le recouvrement des investissements, tandis que le comptage de l'eau est désormais le segment à la croissance la plus rapide, les régions sujettes à la sécheresse adoptant les avantages de la détection des fuites. Le pivot vers les services gérés signale la préférence des services publics pour des contrats basés sur les résultats qui transfèrent les risques cybernétiques et d'intégration aux fournisseurs. Les alliances stratégiques entre fabricants de compteurs, éditeurs de logiciels et fournisseurs de services cloud créent des offres groupées qui facilitent les obstacles à l'approvisionnement tout en fournissant des analyses en périphérie en quasi-temps réel. Alors que les services publics sont aux prises avec des goulets d'étranglement dans la chaîne d'approvisionnement pour les transformateurs et les semi-conducteurs, les données des infrastructures de comptage avancées contribuent à différer les remplacements d'actifs en libérant la capacité latente du réseau.

Principaux enseignements du rapport

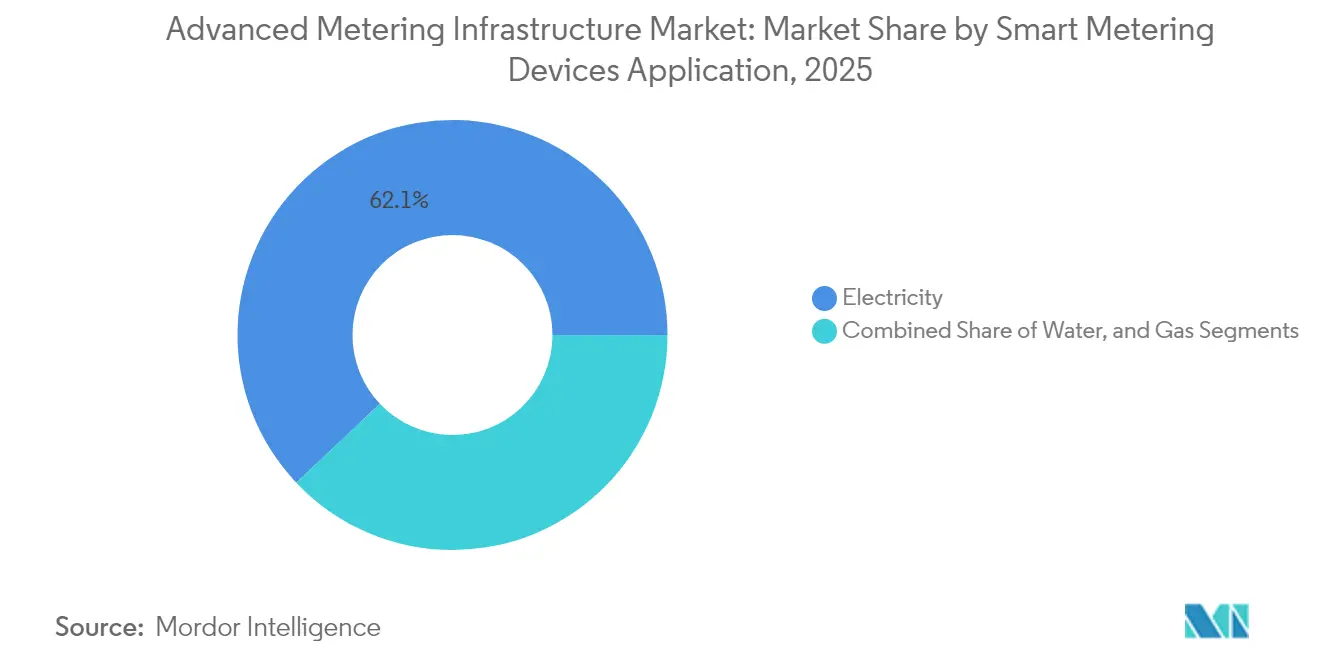

- Par application, le comptage de l'électricité représentait 62,05 % de la part du marché des infrastructures de comptage avancées en 2025, tandis que le comptage de l'eau progresse à un TCAC de 13,12 % jusqu'en 2031.

- Par modèle de service, les services professionnels étaient en tête avec une part de revenus de 44,82 % en 2025 ; les services gérés s'étendent à un TCAC de 13,28 % jusqu'en 2031.

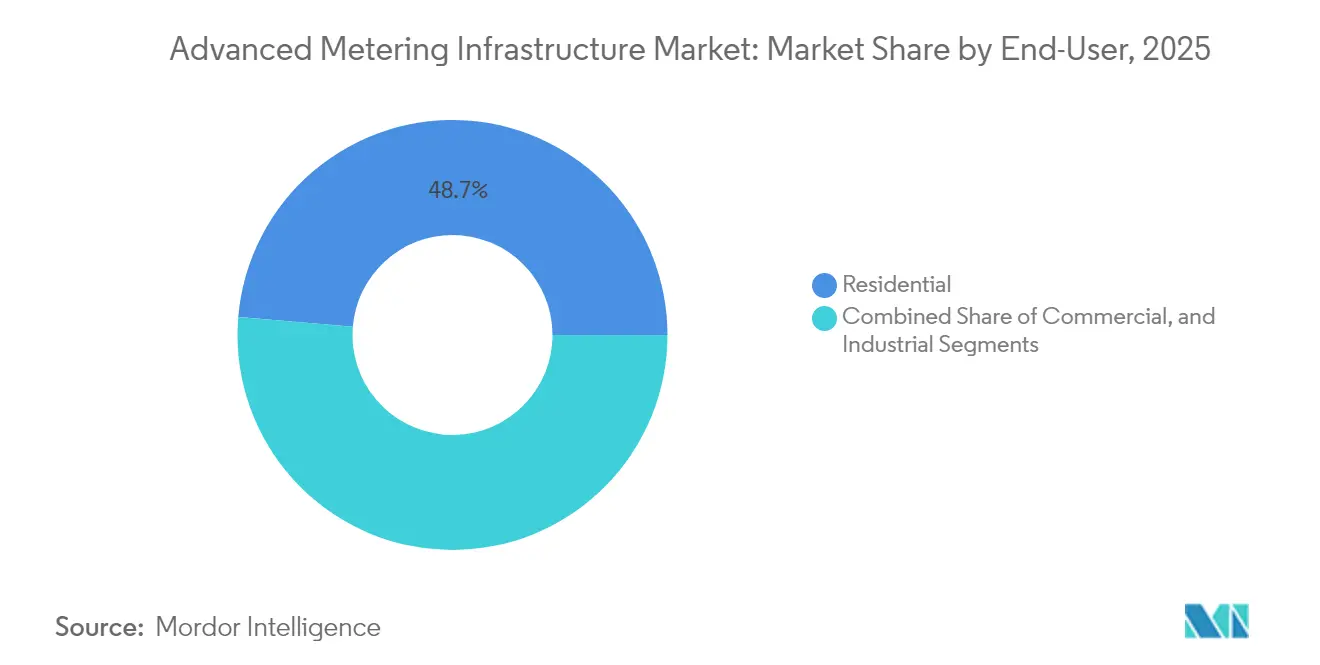

- Par catégorie de client, les déploiements résidentiels représentaient 48,67 % de la part du marché des infrastructures de comptage avancées en 2025, et les installations commerciales devraient progresser à un TCAC de 12,74 % jusqu'en 2031.

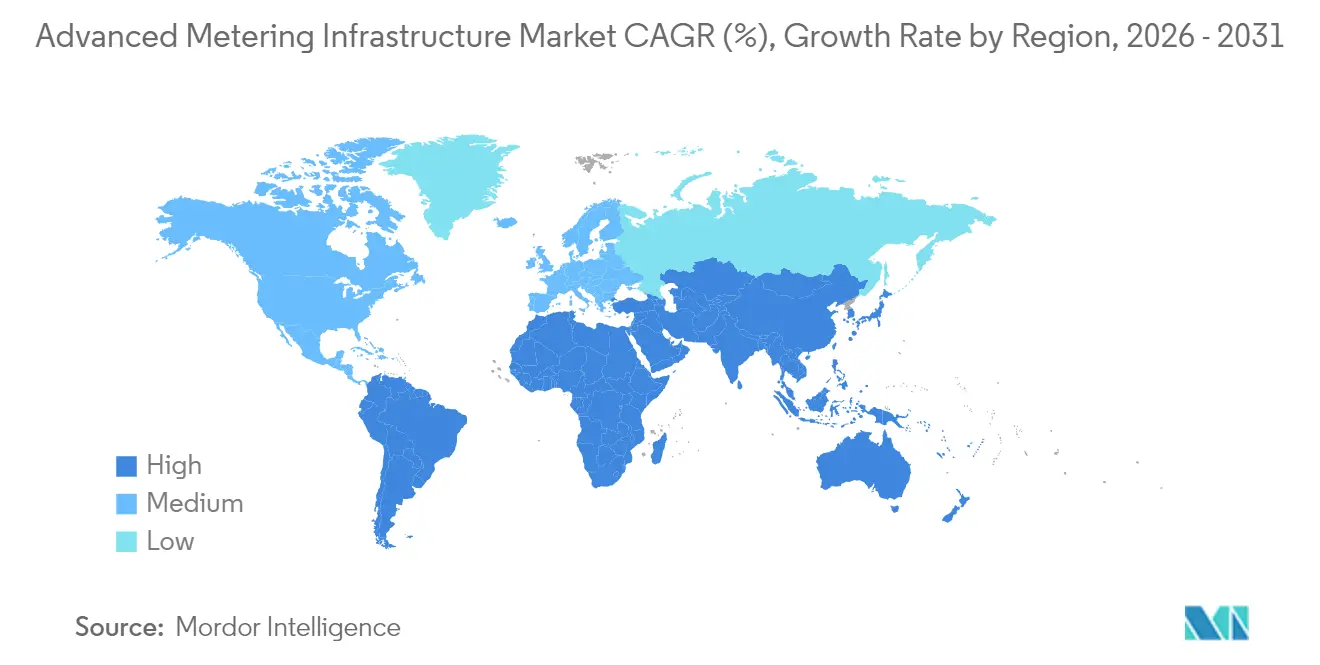

- Par géographie, l'Asie-Pacifique représentait 40,22 % de la taille du marché des infrastructures de comptage avancées en 2025, tandis que le Moyen-Orient devrait croître à un TCAC de 12,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des infrastructures de comptage avancées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats gouvernementaux pour le déploiement de compteurs intelligents | +2.8% | Mondial – concentré dans l'UE, l'Inde, l'Australie | Moyen terme (2 à 4 ans) |

| Économies de coûts des services publics grâce à la lecture à distance des compteurs | +2.1% | Amérique du Nord et Europe en tête | Court terme (≤ 2 ans) |

| Intégration des ressources énergétiques distribuées et tarification dynamique | +1.9% | Cœur en Asie-Pacifique ; extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Incitations de la taxonomie numérique verte de l'UE post-2025 | +1.4% | Europe ; répercussion sur les marchés alignés | Long terme (≥ 4 ans) |

| Réseaux privés 5G pour les services publics destinés aux infrastructures de comptage avancées à faible latence | +1.2% | Amérique du Nord et UE – premiers adoptants industriels | Moyen terme (2 à 4 ans) |

| Subventions pour la localisation des semi-conducteurs réduisant la nomenclature des compteurs | +0.9% | Inde, États-Unis, premiers bénéficiaires de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux pour le déploiement de compteurs intelligents

Les mandats transforment les mises à niveau discrétionnaires en projets obligatoires qui garantissent la visibilité de la demande pour les fournisseurs et les financeurs. Le programme australien obligeant chaque foyer à adopter des compteurs intelligents d'ici 2030 a déclenché des achats en masse qui ont comprimé les coûts unitaires des compteurs et accéléré les appels d'offres des services publics.[1]Smart Energy International Staff, "L'Australie annonce le déploiement de compteurs intelligents d'ici 2030," Smart Energy International, smart-energy.com

L'Allemagne impose des systèmes de mesure intelligents aux clients consommant plus de 6 000 kWh par an, contraignant les opérateurs de réseaux de distribution à planifier les installations malgré les contraintes budgétaires d'investissement. La mission nationale de l'Inde visant 250 millions de compteurs intelligents d'ici 2026 est désormais le plus grand programme mondial, créant des spécifications standardisées qui permettent l'interopérabilité multi-fournisseurs et des économies d'échelle.[2]Smart Grid Bulletin Editors, "Le déploiement de compteurs intelligents en Inde s'accélère avec un objectif de 250 millions," Smart Grid Bulletin, smartgridbulletin.comLes services publics des régions soumises à des mandats obtiennent régulièrement des taux d'intérêt plus bas parce que les prêteurs considèrent les projets statutaires comme moins risqués que les projets pilotes volontaires. La certitude entourant les calendriers de déploiement incite également à l'assemblage local de modules radio, atténuant les chocs géopolitiques dans les chaînes d'approvisionnement en semi-conducteurs.

Économies de coûts des services publics grâce à la lecture à distance des compteurs

Les économies de main-d'œuvre immédiates renforcent les arguments d'investissement, en particulier pour les services publics desservant des territoires dispersés. Yorkshire Water a éliminé 90 % des coûts de lecture manuelle des compteurs et a considérablement réduit les litiges de facturation client après être passé aux infrastructures de comptage avancées.[3]Yorkshire Water Communications Team, "Compteurs intelligents," Yorkshire Water, yorkshirewater.comLa réduction des déplacements de techniciens limite les dépenses de carburant et les émissions de carbone, tandis que les relevés automatisés réduisent les ajustements de facturation estimée qui déformaient auparavant les flux de trésorerie. Les services publics peuvent alors redéployer les techniciens de terrain vers des inspections à plus haute valeur ajoutée, améliorant la santé des actifs sans recruter de nouveau personnel. Dans les territoires au terrain difficile, les relevés à distance éliminent les risques de sécurité liés à l'accès aux compteurs dans des sous-sols inondés ou des cabines éloignées. Globalement, ces avantages compriment les périodes de remboursement à aussi peu que trois ans, renforçant la confiance au niveau du conseil d'administration dans les cycles successifs de financement des infrastructures de comptage avancées.

Intégration des ressources énergétiques distribuées et tarification dynamique

Au fur et à mesure que le solaire sur toiture, le stockage en aval du compteur et la recharge des véhicules électriques se multiplient, les flux bidirectionnels mettent à rude épreuve les systèmes de contrôle de supervision hérités. Des recherches de la Société d'ingénierie de l'énergie et de l'alimentation de l'IEEE (IEEE Power and Energy Society) montrent que les tarifs à l'usage basés sur le temps activés par les infrastructures de comptage avancées peuvent réduire la demande de pointe de 15 à 25 % lorsqu'ils sont associés à l'automatisation de la réponse à la demande.[4]IEEE Power and Energy Society, "Tarification dynamique et réponse à la demande dans les réseaux intelligents," IEEE Xplore, ieeexplore.ieee.orgLes données d'intervalle en temps réel alimentent des algorithmes de prix qui incitent les clients à consommer lorsque la production d'énergie renouvelable est élevée, aplatissant ainsi la courbe en canard sans mises à niveau physiques du réseau. La visibilité granulaire sur la charge au niveau des phases guide également les services publics pour identifier les alimentateurs nécessitant un recâblage, au lieu de mises à niveau d'infrastructure généralisées. L'alignement réglementaire reste un facteur déterminant car l'approbation des tarifs dynamiques varie considérablement, mais des programmes pilotes en Australie-Méridionale et en Californie prouvent l'acceptabilité politique lorsque les factures des clients diminuent.

Réseaux privés 5G pour les services publics destinés aux infrastructures de comptage avancées à faible latence

Les services publics construisent des réseaux 5G dédiés pour sécuriser le spectre et garantir une latence inférieure à 10 millisecondes pour les schémas de protection et la gestion des pannes. La coopération entre Honeywell et Qualcomm sur des passerelles périphériques à faible consommation adaptées aux infrastructures critiques illustre le passage des réseaux cellulaires publics à meilleur effort.[5]Honeywell Press Office, "Honeywell et Qualcomm s'associent pour révolutionner le secteur de l'énergie," Honeywell, honeywell.comLes superpositions 5G privées permettent aux services publics de détenir les clés de chiffrement, renforçant la souveraineté des données et contrecarrant les cybermenaces étatiques. Les modules de calcul en périphérie intégrés traitent les anomalies de tension localement, permettant des décisions de commutation instantanées sans traverser les dorsales cloud. Les premiers adoptants aux États-Unis signalent des réductions de perte de paquets de 30 % par rapport à la 4G LTE, ouvrant de nouveaux cas d'utilisation tels que la détection virtuelle de défauts de sous-stations et les relais de protection distribués. Les coûts d'investissement diminuent à mesure que les gouvernements mettent aux enchères des spectres dédiés à des usages spécifiques, accélérant les déploiements au-delà des phases pilotes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -1.8% | Petits services publics dans le monde entier | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de protection des données | -1.2% | Accentuées dans les juridictions fortement réglementées | Moyen terme (2 à 4 ans) |

| Limites du contrôle des exportations sur les composants RF | -0.9% | Mondial – douleur concentrée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Résistance syndicale des effectifs des services publics à la déconnexion à distance | -0.6% | Opérateurs syndiqués en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Le coût total de possession atteint 200 à 400 USD par compteur une fois que la liaison de communication, le logiciel central et les services d'intégration sont inclus. Les petites coopératives et les services publics municipaux ont plus de difficultés à lever des dettes car ils manquent de garanties de récupération tarifaire pluriannuelles. Le financement par les fournisseurs peut soulager la pression mais comporte souvent des taux d'intérêt plus élevés qui érodent les économies. Les investissements parallèles dans la cybersécurité, la requalification des effectifs et la sensibilisation des consommateurs poussent les pics d'investissement encore plus haut au cours des deux premières années de déploiement. Bien que des subventions et des prêts concessionnels existent, ils couvrent rarement les coûts de gestion de projet ou d'intégration au réseau, prolongeant les cycles de décision parmi les opérateurs à ressources financières limitées.

Préoccupations en matière de cybersécurité et de protection des données

Les directives 2024 du Département de l'énergie des États-Unis recommandent le chiffrement de bout en bout, la segmentation du réseau et la surveillance continue, ajoutant des couches de complexité. Les services publics doivent se conformer au RGPD, à la loi californienne sur la protection de la vie privée des consommateurs (CCPA) et à des directives sectorielles telles que la norme NERC CIP. Ne pas chiffrer les données de consommation personnellement identifiables risque des amendes de plusieurs millions de dollars et des atteintes à la réputation. Les services publics manquant d'équipes de sécurité spécialisées se tournent souvent vers des prestataires de services gérés, mais cela introduit des audits de risques tiers et des inquiétudes liées à la dépendance vis-à-vis des fournisseurs. Les incidents de rançongiciels très médiatisés ciblant les réseaux de distribution intensifient l'examen public, certains conseils municipaux suspendant temporairement les projets de compteurs intelligents jusqu'à ce que des tests d'intrusion démontrent une résilience satisfaisante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'application : la prédominance de l'électricité stimule l'expansion du marché

Les applications de comptage de l'électricité représentaient 62,05 % de la part du marché des infrastructures de comptage avancées en 2025, reflétant la priorité accordée par les régulateurs aux calendriers de décarbonation du secteur électrique. Ce segment bénéficie de protocoles de communication des compteurs standardisés, de fonctionnalités de déconnexion à distance et de la capacité immédiate à réduire le vol. Les services publics déployant des analyses de données d'intervalle signalent des améliorations de la précision de facturation supérieures à 99,5 %, ce qui réduit les fuites de revenus et les appels au service client. En revanche, les services publics d'eau adoptent les infrastructures de comptage avancées principalement pour lutter contre l'eau non facturée qui peut dépasser 25 % dans les réseaux vieillissants. Le TCAC de 13,12 % du comptage de l'eau reflète l'exposition croissante à la sécheresse en Californie et en Australie, où les alertes de détection de fuites peuvent réduire les pertes jusqu'à 20 %. Le comptage du gaz est en retard car la certification anti-explosion ajoute environ 30 % au prix catalogue des compteurs, et les rénovations résidentielles nécessitent souvent des rendez-vous sur site auxquels les consommateurs résistent.

La combinaison d'applications influence les schémas de dépenses logicielles. Les plateformes de gestion des données de comptage ont capturé 40,96 % des revenus de 2025, les services publics ayant réalisé que l'ingestion et le nettoyage évolutifs des données d'intervalle de 15 minutes sont essentiels avant d'en tirer des insights. L'analyse des données de comptage progresse à un TCAC de 12,83 %, les services publics superposant des modèles de maintenance prédictive et de détection de vol aux ensembles de données existants. Les services publics axés sur l'électricité en premier augmentent donc leurs ratios de dépenses logicielles par rapport au matériel de 0,3:1 en 2022 à 0,5:1 en 2025, signalant un pivot de l'achèvement du déploiement vers l'extraction de valeur. Les fournisseurs regroupant des analyses avec des licences de système central au moment de la vente surpassent ceux qui vendent des analyses en tant que modules complémentaires optionnels.

Par utilisateur final : le segment résidentiel est en tête tandis que le commercial s'accélère

Les déploiements résidentiels représentaient 48,67 % de la taille du marché des infrastructures de comptage avancées en 2025, conséquence directe des objectifs gouvernementaux qui accordent la priorité aux ménages. Les facteurs de forme standardisés des compteurs, les remplacements par emboîtement direct et les accords d'achat en gros maintiennent les coûts unitaires bas pour les services publics. Cependant, réaliser le potentiel de réponse à la demande nécessite de convaincre des millions de ménages d'adhérer, un processus ralenti par les préoccupations relatives à la vie privée et la sensibilisation limitée des consommateurs. Les services publics consacrent donc jusqu'à 10 % des budgets de projet à des campagnes d'éducation des clients expliquant les avantages des tarifs à l'usage et des alertes d'utilisation en temps réel.

Les compteurs commerciaux devraient croître à un TCAC de 12,74 % jusqu'en 2031 parce que les entreprises ont besoin de données d'intervalle granulaires pour satisfaire aux obligations de reporting en matière de développement durable. Les bureaux, centres commerciaux et centres de données installent des compteurs multi-ports avec surveillance des sous-circuits, fournissant des informations exploitables sur la surconsommation des systèmes de chauffage, ventilation et climatisation (CVC) et les gaspillages des équipements en veille. Les installations industrielles font face à une variance unique du profil de charge et installent des compteurs renforcés qui résistent aux environnements à haute tension. Les pinces de retrofit IoT proposées par des fournisseurs de niche permettent aux usines de connecter les compteurs électromécaniques hérités aux tableaux de bord cloud sans investissements de remplacement complets, accélérant l'adoption dans les économies émergentes où les compteurs industriels dépassent deux décennies de durée de vie.

Analyse géographique

L'Asie-Pacifique détenait 40,22 % de la part du marché des infrastructures de comptage avancées en 2025, ancrée par l'engagement de l'Inde à installer 250 millions de compteurs d'ici 2026 et les mises à niveau continues du réseau à ultra-haute tension de la Chine. Les cadres d'approvisionnement en masse réduisent les prix de vente moyens des compteurs de 18 % par rapport aux contrats nord-américains, encourageant les services publics à déployer des plateformes multi-utilités gérant simultanément l'électricité, l'eau et le gaz. Cependant, les limites du contrôle des exportations sur les modules RF provenant des États-Unis ajoutent une incertitude sur les délais de livraison, incitant les fabricants d'État à localiser les capacités de production radio.

L'Amérique du Nord reste une zone mature mais axée sur l'innovation, avec des superpositions 5G privées qui gagnent du terrain au Texas et en Ontario. Les services publics aux États-Unis allouent jusqu'à 15 % des budgets d'infrastructures de comptage avancées à la cybersécurité, reflétant l'application stricte de la norme NERC CIP. Les spécifications pour temps froid au Canada exigent des batteries au lithium-chlorure de thionyle et des radios maillées à double bande qui maintiennent le fonctionnement à -40 °C, poussant les fournisseurs à concevoir des variantes robustes aux conditions climatiques. La libéralisation de la politique au Mexique invite les producteurs d'énergie indépendants à cofinancer les infrastructures de comptage avancées en échange de l'accès aux données de charge en temps réel qui optimisent la répartition des centrales marchandes.

La trajectoire de l'Europe dépend du cadre de taxonomie numérique verte de l'UE, qui accorde des incitations post-2025 pour les compteurs qui prouvent des réductions des émissions de carbone sur leur cycle de vie. Les jalons de déploiement législatifs en Allemagne obligent les opérateurs de réseaux de distribution à intégrer les compteurs intelligents aux tableaux de bord d'économie d'énergie, tandis que le marché de comptage concurrentiel du Royaume-Uni favorise des offres innovantes de services gérés.

Le Moyen-Orient enregistre le TCAC régional le plus rapide de 12,95 % alors que l'Arabie Saoudite et les Émirats Arabes Unis intègrent les infrastructures de comptage avancées dans leurs plans de villes intelligentes, en adéquation avec les mandats de solaire sur toiture et l'infrastructure de recharge des véhicules électriques. La croissance de l'Afrique reste naissante mais stratégique ; les services publics sud-africains déploient les infrastructures de comptage avancées pour réduire les pertes non techniques dépassant 20 %, tandis que les distributeurs nigérians pilotent des compteurs intelligents prépayés pour stabiliser les flux de trésorerie.

Paysage concurrentiel

Le marché des infrastructures de comptage avancées est modérément consolidé, les cinq premiers fournisseurs représentant 58 % des livraisons mondiales en 2024. Itron, Landis+Gyr et Sensus s'appuient sur des coentreprises avec des hyperscalers cloud pour infuser l'IA dans les appareils en périphérie du réseau, transformant les compteurs en concentrateurs de capteurs capables d'analyses de tension et de prédiction des pannes. La collaboration d'Itron avec Schneider Electric et Microsoft a produit une plateforme de gestion de la distribution qui permet aux services publics d'augmenter la capacité du réseau jusqu'à 20 % sans renforcements physiques. Landis+Gyr regroupe des informations sur l'intensité carbone dans son logiciel central, s'alignant sur la taxonomie de durabilité de l'Europe et obtenant des accords-cadres multi-pays.

Les entreprises challengers se concentrent sur des opportunités spécifiques à leur domaine. EKM Metering cible les clients industriels cherchant des sous-comptages pour le reporting ESG, offrant des API HTTP prêtes à l'emploi qui accélèrent l'intégration. Les fabricants de dispositifs d'origine asiatiques tels que Hexing localisent les modules de communication pour naviguer dans les défis du contrôle des exportations et sous-coter les acteurs occidentaux établis sur le prix de 12 à 15 %. Pendant ce temps, le partenariat de Honeywell avec Qualcomm la positionne à l'intersection des infrastructures de comptage avancées et de la 5G privée, un segment dont les prévisions indiquent qu'il capturera 18 % des nouvelles expéditions de compteurs en Amérique du Nord d'ici 2028. Les fournisseurs affichant la conformité NERC CIP et IEC 62351 remportent des appels d'offres où les clauses de protection des données exigent des audits de sécurité vérifiables.

Le champ de bataille concurrentiel se déplace des marges matérielles vers les revenus récurrents des logiciels et des services gérés. Les services publics disposant d'infrastructures de comptage avancées de première génération amorties poursuivent des contrats de mise à niveau en tant que service, permettant aux fournisseurs de bloquer des frais d'exploitation sur dix ans tout en libérant les services publics du risque d'obsolescence. Alors que les coûts cloud diminuent, les modules d'analyse tarifés par compteur et par mois émergent comme une nouvelle frontière de monétisation, intensifiant la concurrence sur les plateformes.

Leaders du secteur des infrastructures de comptage avancées

Itron Inc.

IBM Corporation

Siemens AG

Schneider Electric SE

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Itron, Schneider Electric et Microsoft ont élargi leur collaboration pour livrer une solution d'intelligence en périphérie du réseau en Amérique du Nord d'ici fin 2025, combinant des compteurs alimentés par l'IA avec des systèmes avancés de gestion de la distribution et augmentant la capacité du réseau sans extension matérielle.

- Mars 2025 : Renaissance Services a achevé l'installation de 405 000 compteurs intelligents d'infrastructures de comptage avancées pour Nama Group à Oman, faisant avancer le programme de numérisation du pays.

- Janvier 2025 : Siemens eMobility a obtenu des contrats en Italie pour déployer des bornes de recharge pour véhicules électriques avec des infrastructures de comptage avancées intégrées, illustrant la convergence entre l'électrification des transports et le comptage des services publics.

Portée du rapport mondial sur le marché des infrastructures de comptage avancées

Les infrastructures de comptage avancées (AMI) facilitent les communications bidirectionnelles et fournissent aux opérateurs de système une interface informatisée avec les consommateurs résidentiels et commerciaux. Réduire le vol d'énergie est un autre puissant facteur d'adoption de la technologie de réseau intelligent et des infrastructures de comptage avancées. Les AMI offrent une variété d'appareils et de services, notamment des compteurs intelligents, des infrastructures de communication des compteurs et la gestion des données, qui sont utilisés dans les secteurs résidentiel, commercial et industriel.

Le marché des infrastructures de comptage avancées est segmenté par type (appareils de comptage intelligents, solutions et services), utilisateur final (résidentiel, commercial et industriel) et géographie. Les tailles du marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Application des appareils de comptage intelligents | Électricité |

| Eau | |

| Gaz | |

| Solution | Infrastructure de communication des compteurs |

| Logiciel de gestion des données de comptage | |

| Logiciel d'analyse des données de comptage | |

| Services | Professionnels (gestion de programme, déploiement, conseil) |

| Gérés |

| Résidentiel |

| Commercial |

| Industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type d'application | Application des appareils de comptage intelligents | Électricité |

| Eau | ||

| Gaz | ||

| Solution | Infrastructure de communication des compteurs | |

| Logiciel de gestion des données de comptage | ||

| Logiciel d'analyse des données de comptage | ||

| Services | Professionnels (gestion de programme, déploiement, conseil) | |

| Gérés | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché des infrastructures de comptage avancées ?

Le secteur est évalué à 22,16 milliards USD en 2026 et est en passe d'atteindre 40,06 milliards USD d'ici 2031.

Quelle application domine les déploiements mondiaux ?

Le comptage de l'électricité représente 62,05 % des installations de 2025, porté par les déploiements obligatoires et les économies opérationnelles immédiates.

Quelle région connaît la croissance la plus rapide sur la période de prévision ?

Le Moyen-Orient devrait croître à un TCAC de 12,95 % jusqu'en 2031, l'Arabie Saoudite et les Émirats Arabes Unis intégrant les infrastructures de comptage avancées dans leurs programmes de villes intelligentes.

Quel modèle de service prend de l'ampleur parmi les services publics ?

Les services gérés s'étendent à un TCAC de 13,28 % parce qu'ils permettent aux services publics d'externaliser les responsabilités de gestion cybernétique, analytique et réseau.

Comment les réseaux 5G privés bénéficient-ils aux infrastructures de comptage avancées ?

Les superpositions 5G dédiées réduisent la latence, renforcent la souveraineté des données et intègrent le calcul en périphérie pour soutenir l'automatisation du réseau en temps réel.

Quel est le principal obstacle financier pour les petits services publics ?

Les dépenses d'investissement initiales de 200 à 400 USD par compteur pèsent sur les budgets des opérateurs municipaux et coopératifs qui manquent de mécanismes de récupération tarifaire faciles.

Dernière mise à jour de la page le: