Taille et parts du marché du suivi des transactions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.13 Milliards de dollars |

| Taille du Marché (2031) | 48.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du suivi des transactions par Mordor Intelligence

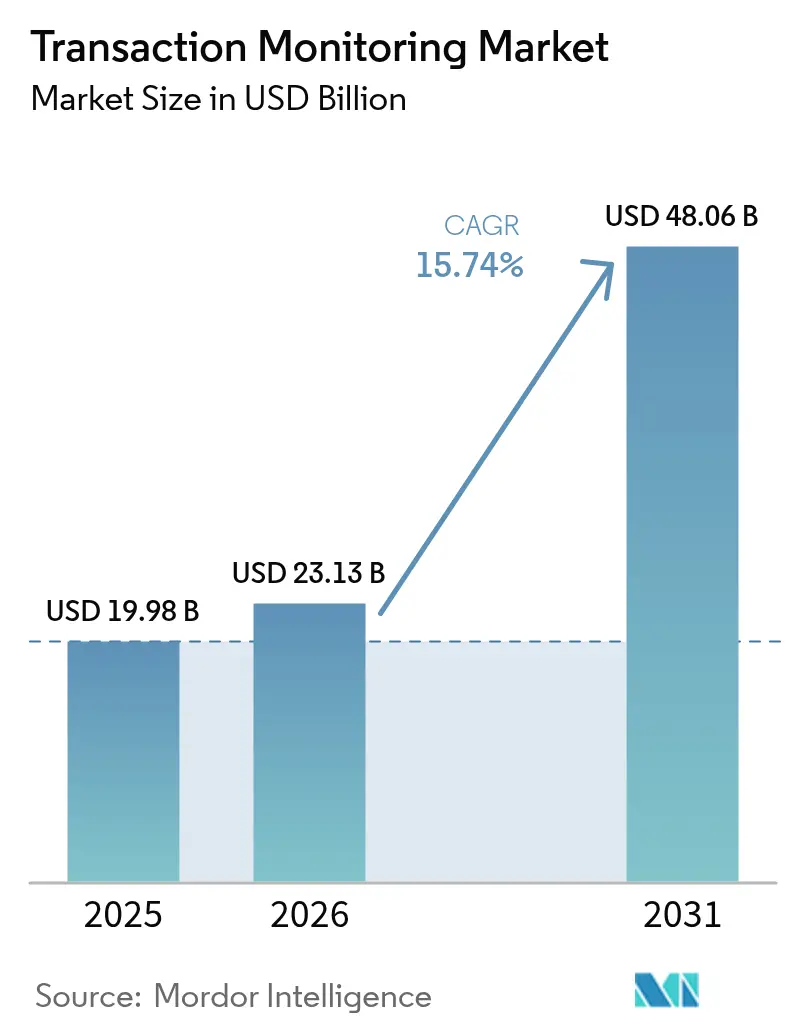

La taille du marché du suivi des transactions était évaluée à 19,98 milliards USD en 2025 et devrait croître de 23,13 milliards USD en 2026 pour atteindre 48,06 milliards USD d'ici 2031, à un TCAC de 15,74 % durant la période de prévision (2026-2031). Cette croissance découle de l'intensification des exigences réglementaires, de l'essor rapide des paiements numériques et de l'intégration accélérée de l'IA dans les flux de travail de conformité. Les fournisseurs affûtent leur positionnement concurrentiel grâce à des analyses centrées sur les entités qui réduisent les faux positifs, tandis que les institutions financières accélèrent leur migration vers le cloud pour moderniser la surveillance à grande échelle. Le marché du suivi des transactions s'étend également au-delà du secteur bancaire, car les plateformes de commerce de détail, de commerce électronique et de fintech intègrent des contrôles en temps réel pour protéger les flux de paiement à haute vélocité. L'accent accru mis sur les solutions intégrées « FRAML » pousse les fournisseurs à unifier la surveillance de la lutte contre le blanchiment de capitaux (LBC), de la fraude et des sanctions au sein d'une pile unique, créant des contextes de données plus riches pour la notation des risques. Par ailleurs, les projets pilotes de monnaies numériques de banques centrales (MNBC) et les API d'open banking ouvrent de nouveaux viviers de revenus pour les plateformes capables de répondre aux exigences de visibilité inter-bancaire et inter-actifs.

Principaux enseignements du rapport

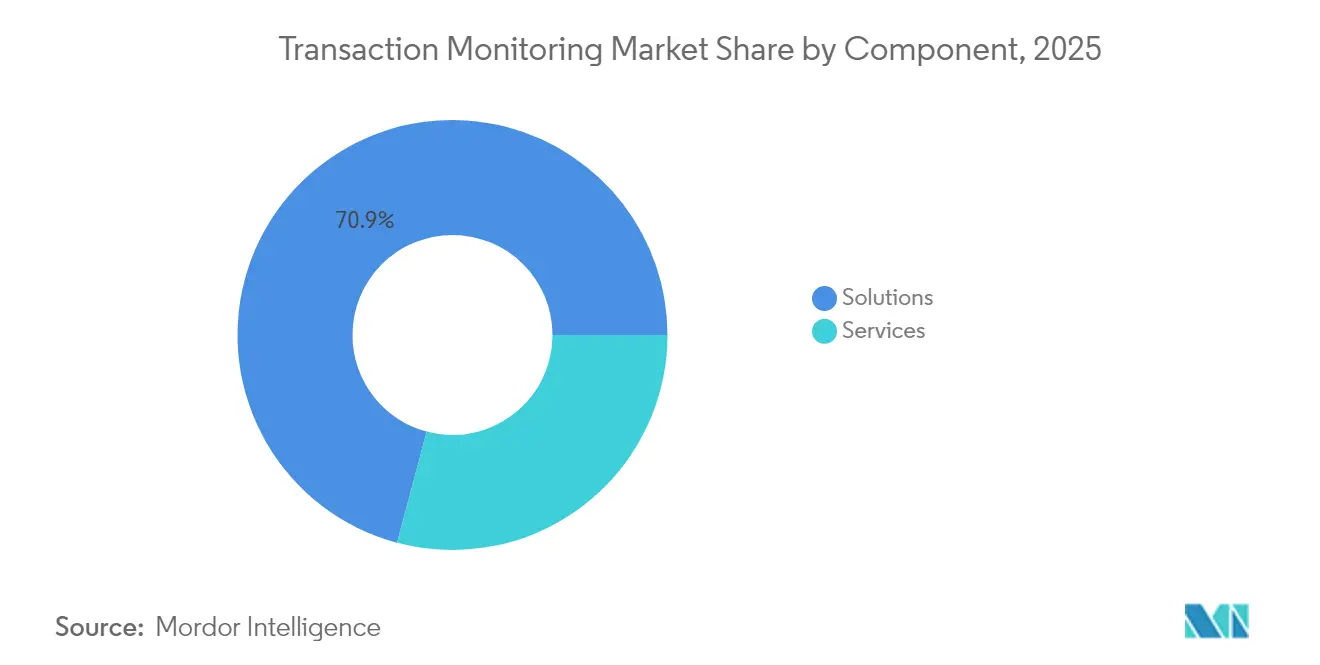

- Par composant, les solutions détenaient 70,85 % de la part du marché du suivi des transactions en 2025, tandis que les services devraient connaître la croissance la plus rapide, avec un TCAC de 18,12 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 63,25 % de la taille du marché du suivi des transactions en 2025 et devrait se développer à un TCAC de 19,28 % entre 2026 et 2031.

- Par application, la lutte contre le blanchiment de capitaux (LBC) a capté 41,65 % des revenus en 2025 ; la détection et la prévention de la fraude progressent au TCAC le plus élevé, soit 20,74 %, jusqu'en 2031.

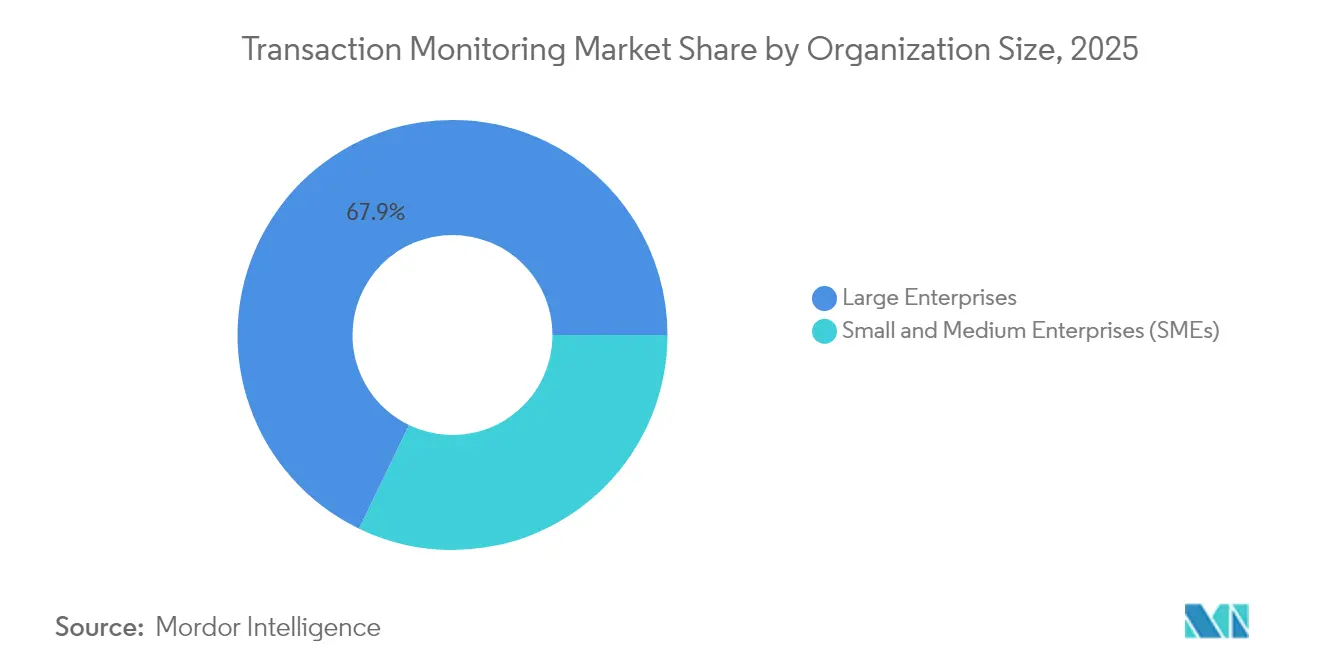

- Par taille d'organisation, les grandes entreprises détenaient 67,85 % de la taille du marché du suivi des transactions en 2025, tandis que les PME affichent un TCAC de 20,02 % jusqu'en 2031.

- Par secteur vertical, le BFSI était en tête avec 55,75 % de part en 2025 ; le commerce de détail et le commerce électronique devraient afficher le TCAC le plus rapide, soit 21,78 %, jusqu'en 2031.

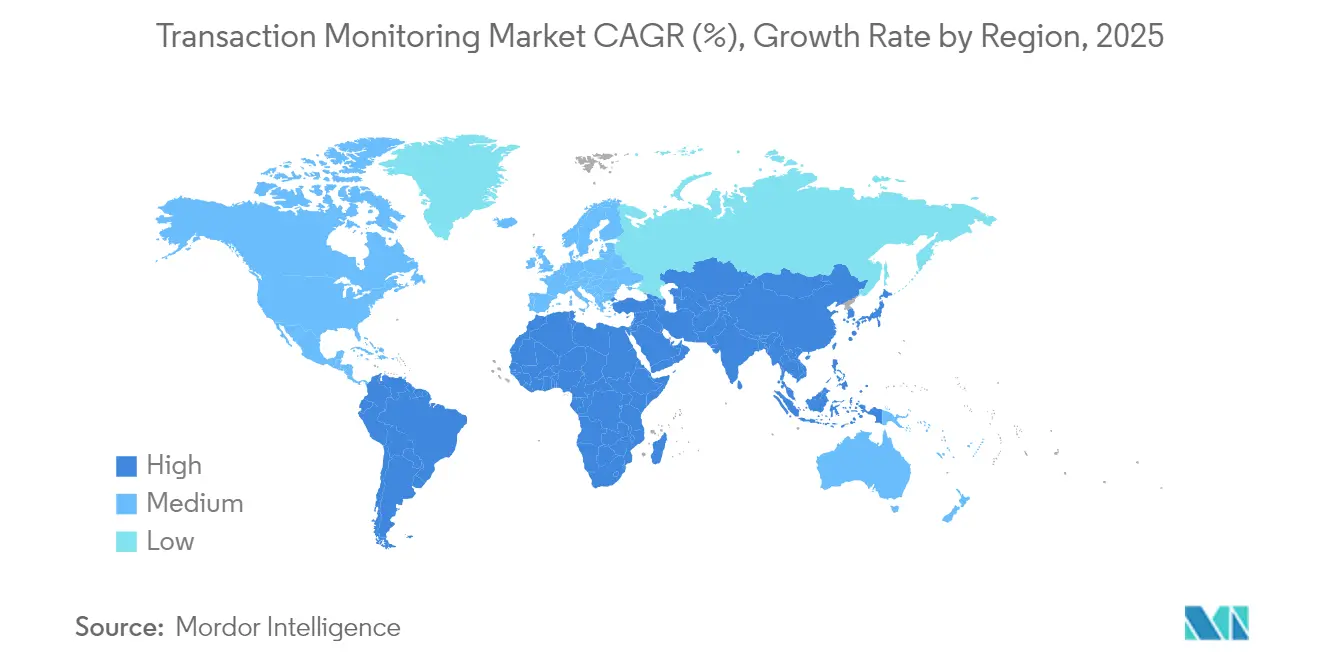

- Par géographie, l'Amérique du Nord commandait 32,65 % de la part du marché du suivi des transactions en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus fort, soit 17,14 %, jusqu'en 2031 napier.ai.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du suivi des transactions

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de LBC et de KYC | +4.0% | Mondial – Amérique du Nord, Europe en tête | Moyen terme (2 à 4 ans) |

| Volumes croissants de paiements numériques et en temps réel | +3.2% | Mondial – APAC le plus élevé | Court terme (≤ 2 ans) |

| Intégration de l'IA et du ML pour réduire les faux positifs | +2.4% | Mondial – adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition vers des plateformes de conformité basées sur le cloud | +1.9% | Économies avancées dans le monde entier | Court terme (≤ 2 ans) |

| API d'open banking permettant la surveillance inter-bancaire | +1.6% | Europe, Amérique du Nord, APAC | Moyen terme (2 à 4 ans) |

| Projets pilotes de MNBC déclenchant de nouveaux mandats de surveillance | +1.3% | Chine, UE, puis mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de LBC et de KYC

Les amendes mondiales en matière de LBC ont augmenté de 31 % d'une année sur l'autre pour atteindre 263 millions USD en 2024, incitant les banques à abandonner les ensembles de règles hérités au profit de moteurs adaptatifs basés sur l'IA qui répondent à la 6e directive anti-blanchiment de l'UE (6AMLD) et au US Corporate Transparency Act. Les établissements déployant des modèles avancés signalent 40 % de faux positifs en moins et une confiance nettement accrue des examinateurs, accélérant les flux de traitement des dossiers et réduisant les retards en matière de conformité.

L'expansion des paiements numériques nécessite une surveillance en temps réel

Les rails de paiement en temps réel exigent un scoring en sous-seconde, et les entreprises qui modernisent leurs pipelines de surveillance constatent une hausse de 49 % de l'efficacité de la prévention de la fraude. Les acteurs du commerce de détail et du commerce électronique exploitent les mêmes contrôles pour enrayer la fraude aux programmes de fidélité et les attaques de test de cartes, réduisant les pertes dues à la fraude jusqu'à 60 % tout en préservant l'expérience client.[1]Tookitaki, « Solutions avancées de protection contre la fraude : tendances et innovations », tookitaki.com

L'intelligence artificielle et l'apprentissage automatique transforment la précision de la détection

Les modèles auto-apprenants découvrent des syndicats de blanchiment complexes en reliant des données transactionnelles, comportementales et relatives aux médias défavorables, entraînant une multiplication par 2 à 4 de la détection des risques et réduisant les faux positifs de plus de 60 %.[2]Google Cloud, « Intelligence artificielle anti-blanchiment de capitaux », cloud.google.com Le traitement du langage naturel exploite désormais les données non structurées pour signaler les entités plus tôt que les approches basées uniquement sur les transactions, offrant des avantages en matière d'alerte précoce.

Les projets pilotes de MNBC déclenchent de nouveaux mandats de surveillance

Plus de 130 juridictions testent des monnaies numériques de banques centrales (MNBC), chacune ajoutant des données télémétriques qui doivent être intégrées dans la LBC. [3]Banque des règlements internationaux, « Sécurité de l'information des MNBC et risques opérationnels pour les banques centrales », bis.orgLes fournisseurs qui maîtrisent l'analyse préservant la confidentialité pour les monnaies numériques souveraines débloqueront un vecteur de croissance à long terme à mesure que les projets pilotes arriveront à maturité en production.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fatigue liée aux alertes de faux positifs élevés | -2.4% | Mondial | Court terme (≤ 2 ans) |

| Pénurie d'analystes de données LBC qualifiés | -1.9% | Marchés émergents les plus touchés | Moyen terme (2 à 4 ans) |

| Friction liée à la souveraineté des données et aux lois sur la confidentialité | -1.6% | UE, Chine, Russie | Moyen terme (2 à 4 ans) |

| Recrudescence de la fraude à l'identité synthétique contournant les règles | -1.3% | Amérique du Nord en premier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fatigue liée aux alertes de faux positifs élevés

Les systèmes axés sur les règles génèrent encore des taux de bruit supérieurs à 90 %, obligeant les banques à recruter de grandes équipes d'analystes et risquant de laisser passer des menaces noyées dans un flot d'alertes. L'amende de 3 milliards USD infligée à TD Bank a mis en évidence le coût d'un mauvais triage. Les gestionnaires de dossiers basés sur l'IA réduisent les faux positifs de 40 %, libérant les enquêteurs pour des examens à haute valeur ajoutée.[4]Lucinity, « Combinaison de la surveillance basée sur des scénarios et de la surveillance basée sur l'IA », lucinity.com

La fraude à l'identité synthétique échappe aux contrôles traditionnels

Les schémas d'identité synthétique ont généré 23 milliards USD de pertes en 2024, les criminels combinant des attributs fabriqués et légitimes pour imiter des clients normaux jackhenry.com. Les accélérateurs de deepfake ont élargi la menace de 244 % d'une année sur l'autre. [5]Entrust, « Rapport 2025 sur la fraude à l'identité », entrust.com Les institutions financières réagissent avec des biométries multicouches et des analyses comportementales pour détecter les empreintes d'identité anormales, réduisant la vélocité des pertes et protégeant l'intégration des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services renforcent les résultats de détection

Les solutions détenaient une part de 70,85 % en 2025, et la dépendance croissante vis-à-vis de l'expertise externe signale une transition vers une externalisation d'amélioration continue. Les fournisseurs spécialisés construisent des revenus récurrents autour de l'optimisation post-implémentation, garantissant que le marché du suivi des transactions maintient une demande résiliente tout au long des cycles économiques à mesure que les exigences de conformité se renforcent.

Cependant, les revenus des services au sein du marché du suivi des transactions devraient augmenter à un TCAC de 18,12 % de 2026 à 2031, car les institutions reconnaissent que la technologie seule ne peut pas maintenir une conformité efficace. Les engagements couvrant la validation des modèles d'IA, le réglage des scénarios et la remédiation de la qualité des données accompagnent désormais la plupart des déploiements de plateformes, en particulier pour les banques transfrontalières confrontées à des attentes réglementaires divergentes. Ces couches de conseil et de services gérés améliorent la précision, offrant jusqu'à 30 % de meilleurs taux de détection des menaces.

Par mode de déploiement : le cloud met la conformité à l'échelle de manière économique

Les plateformes cloud représentaient 63,25 % de la taille du marché du suivi des transactions en 2025 et devraient croître à un TCAC de 19,28 % jusqu'en 2031, portées par le débit élastique et les mises à jour automatiques des règles. Le screening en temps réel de centaines de millions de transactions est devenu économiquement viable pour les banques de taille intermédiaire et les fintechs qui manquaient auparavant d'une infrastructure de niveau entreprise.

Les entités réglementées dans des juridictions sensibles aux données combinent encore des cœurs sur site avec des analyses cloud, mais le calcul améliorant la confidentialité réduit les résistances. À mesure que le coût de service diminue, l'adoption du cloud débloque des analyses adjacentes telles que le screening des clients et les tests de sanctions, renforçant l'élan de vente croisée des fournisseurs sur le marché du suivi des transactions.

Par application : la détection de la fraude passe au premier plan

La LBC a conservé 41,65 % de part en 2025, mais la détection et la prévention de la fraude devraient la surpasser avec un TCAC de 20,74 %, car les rails de paiement instantané exposent les banques à un risque de perte à la vitesse du paiement. Les suites FRAML unifiées comblent les silos historiques, permettant aux équipes de corréler les anomalies de transactions avec les signaux d'alerte identitaires et comportementaux dans une interface de traitement des dossiers unique.

Une intégration plus étroite raccourcit les cycles d'investigation et améliore les chances de récupération, positionnant les feuilles de route de fonctionnalités centrées sur la fraude comme un différenciateur de premier plan. Le marché du suivi des transactions récompense les fournisseurs qui proposent des modèles d'IA explicables capables à la fois d'auditabilité réglementaire et d'interdiction en temps réel.

Par taille d'organisation : les PME rejoignent le courant dominant de la conformité

Les grandes institutions contribuent encore à 67,85 % des revenus de 2025, mais l'adoption par les PME s'accélère à un TCAC de 20,02 % jusqu'en 2031, car les régulateurs étendent les obligations LBC aux néobanques, aux prestataires de services de paiement (PSP) et aux coopératives de crédit. La tarification par abonnement native du cloud aligne les coûts sur les volumes de transactions, permettant aux entreprises plus petites d'adopter des outils de niveau entreprise sans dépenses en capital.

Cette démocratisation élargit l'assiette adressable globale du marché du suivi des transactions et alimente un paysage de fournisseurs à deux niveaux : les acteurs établis servent les banques multinationales complexes, tandis que les plateformes challengers proposent des bibliothèques de règles simplifiées pour les PME qui entrent dans les corridors de paiement réglementés.

Par secteur vertical : le commerce de détail et le commerce électronique devancent le BFSI

Le BFSI a généré 55,75 % des revenus du marché du suivi des transactions en 2025 ; cependant, le segment du commerce de détail et du commerce électronique devrait progresser à un TCAC de 21,78 % alors que les marchands en ligne luttent contre la fraude croissante sans présentation de carte. Les acquéreurs marchands à forte croissance intègrent des modules de surveillance directement dans les piles de paiement, permettant une prise de décision en quelques millisecondes qui préserve les taux de conversion.

Les secteurs non financiers tels que la santé, les télécommunications et les services publics élargissent également l'utilisation des plateformes pour protéger les flux de facturation et les programmes de fidélité, confirmant la pertinence croissante du marché du suivi des transactions au-delà des frontières bancaires traditionnelles.

Analyse géographique

L'Amérique du Nord a dominé le marché du suivi des transactions avec une part de 32,65 % en 2025, soutenue par l'activité d'application du FinCEN et les dépenses technologiques soutenues des banques de premier rang. Les institutions américaines qui cherchent à réduire les faux positifs testent l'IA explicable répondant aux critères de transparence des examinateurs, tandis que le Centre d'analyse des opérations et déclarations financières du Canada (CANAFE) pousse les prêteurs de taille intermédiaire à adopter des analyses en temps réel.

L'Asie-Pacifique devrait afficher le TCAC le plus élevé, soit 17,14 %, jusqu'en 2031, la Chine, l'Inde et l'Indonésie numérisant leurs écosystèmes de paiement à grande échelle. Les mandats de la banque centrale chinoise poussent les fournisseurs nationaux à intégrer une surveillance continue dans l'infrastructure de paiement des super-applications, tandis que l'écosystème UPI de l'Inde nécessite un screening permanent pour gérer les volumes de microtransactions. Les marchés développés tels que le Japon, la Corée du Sud et l'Australie se concentrent sur la détection d'anomalies basée sur l'IA pour pallier la pénurie d'analystes qualifiés.

L'Europe maintient une croissance robuste alors que la 6AMLD harmonise les régimes LBC et que le règlement MiCA étend la surveillance aux prestataires de services sur crypto-actifs. L'Allemagne et la France privilégient les analyses préservant la confidentialité pour s'aligner sur le RGPD, tandis que l'Autorité de conduite financière (FCA) du Royaume-Uni inflige de lourdes pénalités pour les lacunes de réglage, accélérant l'adoption de plateformes modernes. Les initiatives d'open banking paneuropéennes élargissent simultanément les entrées de données et la complexité, renforçant la demande de solutions centrées sur les API au sein du marché du suivi des transactions.

Paysage concurrentiel

Le marché du suivi des transactions reste modérément fragmenté, avec des suites d'entreprise héritées de NICE Actimize, Oracle, FICO, SAS et IBM aux côtés d'innovateurs RegTech agiles tels que Silent Eight, Lucinity, Napier AI, Tookitaki et Unit21. La concurrence s'articule autour de l'explicabilité des modèles, des mises à jour dynamiques des scénarios et de l'agilité du déploiement cloud.

Les fusions-acquisitions stratégiques reconfigurent le secteur : Fenergo a acquis Sentinels pour fusionner la gestion du cycle de vie des clients avec la surveillance, tandis que TRM Labs a étendu sa couverture aux actifs blockchain pour anticiper la réglementation LBC-crypto. Les grands fournisseurs lancent des moteurs de nouvelle génération — NICE Actimize SAM-10 et l'IA anti-blanchiment de capitaux de Google Cloud — présentant des analyses multicouches qui cartographient les réseaux d'entités et automatisent la clôture des dossiers à faible risque.

La précision de l'IA constitue le principal terrain de bataille. Silent Eight a obtenu l'approbation des régulateurs pour la clôture automatisée des alertes, soulignant la confiance croissante accordée aux modèles à boîte noire dès lors que des preuves de validation suffisantes sont fournies. Les fournisseurs qui associent un taux de rappel élevé à des chemins de décision transparents sont bien positionnés pour capter les budgets des banques à mesure que l'intensité de la surveillance réglementaire s'accroît sur le marché du suivi des transactions.

Leaders du secteur du suivi des transactions

Oracle Corporation

SAS Institute Inc.

Fair Isaac Corporation (FICO)

Protiviti Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Fenergo a élargi ses capacités de suivi des transactions grâce au lancement d'une solution SaaS complète conçue pour détecter en temps réel les activités de transactions suspectes, tout en réduisant les faux positifs et en assurant la conformité avec les réglementations LBC.

- Mars 2025 : Silent Eight a obtenu l'approbation réglementaire pour la clôture automatique des alertes, démontrant une confiance sans précédent dans ses processus pilotés par l'IA pour le suivi des transactions. Leurs modèles d'IA ont atteint un taux de précision de 98,7 %, essentiel pour les marchés à haut risque, tout en offrant une réduction de 20 à 40 % des coûts opérationnels pour leurs clients Silent Eight.

- Février 2025 : NICE Actimize a lancé SAM-10, une solution avancée de suivi des transactions proposant une approche multicouche pour résoudre des problèmes persistants tels que les cycles de réglage lents et les faux positifs. Le système met l'accent sur une stratégie centrée sur les entités afin d'améliorer la détection des activités suspectes dans divers secteurs d'activité.

- Janvier 2025 : Google Cloud a lancé son outil d'intelligence artificielle anti-blanchiment de capitaux, améliorant le suivi des transactions en détectant les activités suspectes de manière plus précise et plus efficace.

- Novembre 2024 : Lucinity a introduit une approche hybride de suivi des transactions combinant une surveillance basée sur des scénarios et une surveillance pilotée par l'IA pour remédier aux inefficacités des systèmes traditionnels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la surveillance des transactions comme l'ensemble des dépenses annuelles des prestataires de services financiers et autres entités réglementées pour les plateformes logicielles et les services connexes qui filtrent, notent et analysent les paiements, les dépôts, les retraits et les transactions en temps réel ou quasi réel afin d'identifier les activités suspectes à des fins de lutte contre le blanchiment d'argent, la fraude et, plus généralement, de respect des règles.

Exclusion du champ d'application : les outils de gestion des journaux, les utilitaires KYC autonomes et les outils génériques de visualisation des données ne sont pas pris en compte dans notre évaluation.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Par application

- Lutte contre le blanchiment de capitaux (LBC)

- Détection et prévention de la fraude

- Gestion de l'identité des clients

- Gestion de la conformité

- Autres cas d'usage de niche

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur vertical

- Banque, services financiers et assurance (BFSI)

- Gouvernement et défense

- Technologies de l'information et télécommunications

- Commerce de détail et commerce électronique

- Santé

- Énergie et services publics

- Industrie manufacturière

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la conformité, des chefs de produits reg-tech et des consultants AML régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les conversations ont permis de tester les charges d'alerte moyennes, les délais de migration vers le cloud et les revenus annuels récurrents contractés, ce qui nous a permis d'affiner le nombre d'unités et les taux d'actualisation utilisés dans notre modèle.

Recherche documentaire

Nous avons examiné les réglementations et les orientations accessibles au public émanant d'organismes tels que le Groupe d'action financière, l'Autorité bancaire européenne, le FinCEN américain et l'Autorité monétaire de Singapour, étant donné que ces documents définissent les capacités de contrôle minimales que les institutions doivent se procurer. Les livres blancs des associations professionnelles (ACAMS, UK Finance et Bankers Association of the Philippines) ont contribué à quantifier les critères d'adoption. Les documents 10-K des entreprises, les dossiers des investisseurs et certaines bases de données d'appels d'offres (D&B Hoovers, Dow Jones Factiva) ont fourni des corridors de prix et des volumes de contrats. Des revues universitaires sur les modèles de détection des anomalies ont clarifié les taux de faux positifs typiques qui déterminent les cycles de mise à niveau. Les sources citées ici le sont à titre d'exemple ; de nombreuses autres références ont alimenté la collecte et la validation des données.

Dimensionnement du marché et prévisions

Un cadre descendant commence par les dépenses informatiques globales des banques et se réduit au pool de logiciels de conformité avant d'appliquer des facteurs de volume de transaction, d'incidence des pénalités et de pénétration de la migration vers le nuage. Les listes de fournisseurs et le nombre de déploiements en fonction du prix de vente moyen de l'échantillon servent de contrôle croisé ascendant, après quoi les totaux sont ajustés. Les variables clés comprennent (1) les transactions de paiement numérique par habitant, (2) la part des rails de paiement instantané, (3) l'amende réglementaire moyenne par infraction, (4) l'adoption de l'informatique dématérialisée dans les charges de travail réglementées, et (5) le ratio médian de faux positifs. Une régression multivariée relie ces facteurs aux dépenses historiques, et les coefficients prévisionnels sont testés avec des scénarios recueillis auprès de notre panel d'experts. Les lacunes des données dans les zones géographiques plus petites sont comblées par l'application de ratios de dépenses par transaction calculés sur une base régionale.

Cycle de validation et de mise à jour des données

Les données de sortie font l'objet d'un examen à trois niveaux couvrant les écarts par rapport aux tendances historiques des dépenses, les comparaisons avec les pairs et la normalisation des devises. Les anomalies déclenchent un nouveau contact avec les sources. Nous actualisons chaque modèle chaque année ; des mises à jour intermédiaires ont lieu lorsque des seuils réglementaires, des amendes importantes ou des inflexions des coûts technologiques modifient matériellement notre base de référence.

Pourquoi les commandes de base de surveillance des transactions de Mordor sont-elles fiables ?

Les valeurs publiées divergent souvent parce que les entreprises choisissent des pools d'activités, des combinaisons de déploiement et des calendriers d'actualisation différents.

Les principaux facteurs d'écart sont l'étendue du champ d'application (certaines entreprises intègrent des suites de gestion des journaux), le traitement des revenus des services et la conversion des devises à différentes dates de change, tandis que Mordor ne rapporte que les dépenses dans le nuage et sur site, utilise des dollars constants de 2024 et actualise ses données tous les douze mois.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 19,98 MILLIARDS D'USD | Mordor Intelligence | - |

| USD 17,14 B (2024) | Conseil mondial A | Inclut l'analyse des passerelles de paiement ; utilise 2023 FX ; dernière mise à jour du modèle il y a 18 mois |

| USD 22,76 B (2025) | Association sectorielle B | Traite la gestion des dossiers de lutte contre le blanchiment d'argent et le contrôle du financement du commerce comme des éléments d'un seul et même ensemble. |

| USD 17,98 B (2024) | Conseil régional C | Exclut les revenus des services professionnels et suppose une tarification fixe de l'informatique en nuage jusqu'en 2032 |

Ces comparaisons montrent qu'en ancrant strictement le champ d'application aux plateformes de suivi et en alignant les moteurs sur les leviers de dépenses réels, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent suivre et reproduire.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance à deux chiffres du marché du suivi des transactions ?

L'intensification de la réglementation LBC, l'adoption rapide des paiements numériques et les améliorations pilotées par l'IA qui réduisent les faux positifs sont les principaux leviers de croissance, propulsant un TCAC de 15,74 % jusqu'en 2031.

Quelle sera la taille du marché du suivi des transactions d'ici 2031 ?

Le marché devrait atteindre 48,06 milliards USD d'ici 2031, contre 19,98 milliards USD en 2025.

Quel mode de déploiement est privilégié par les institutions financières ?

Le déploiement cloud est en tête avec une part de 63,25 % en 2025 et devrait croître à un TCAC de 19,28 %, les entreprises recherchant une conformité évolutive et à moindre coût.

Pourquoi le commerce de détail et le commerce électronique constituent-ils le secteur vertical à la croissance la plus rapide ?

L'essor des paiements en ligne et la fraude sophistiquée sans présentation de carte poussent les marchands à mettre en œuvre une surveillance en temps réel, soutenant un TCAC de 21,78 %.

Comment les fournisseurs réduisent-ils la fatigue liée aux alertes de faux positifs ?

Les fournisseurs intègrent des modèles d'apprentissage automatique et des analyses centrées sur les entités qui réduisent les faux positifs d'environ 40 % et automatisent la clôture des alertes à faible risque.

Quelles régions connaissent la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 17,14 % grâce à l'expansion des paiements en temps réel, à la maturité réglementaire croissante et aux larges populations non bancarisées entrant dans la finance numérique.

Dernière mise à jour de la page le: