Taille et part de marché des infrastructures IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

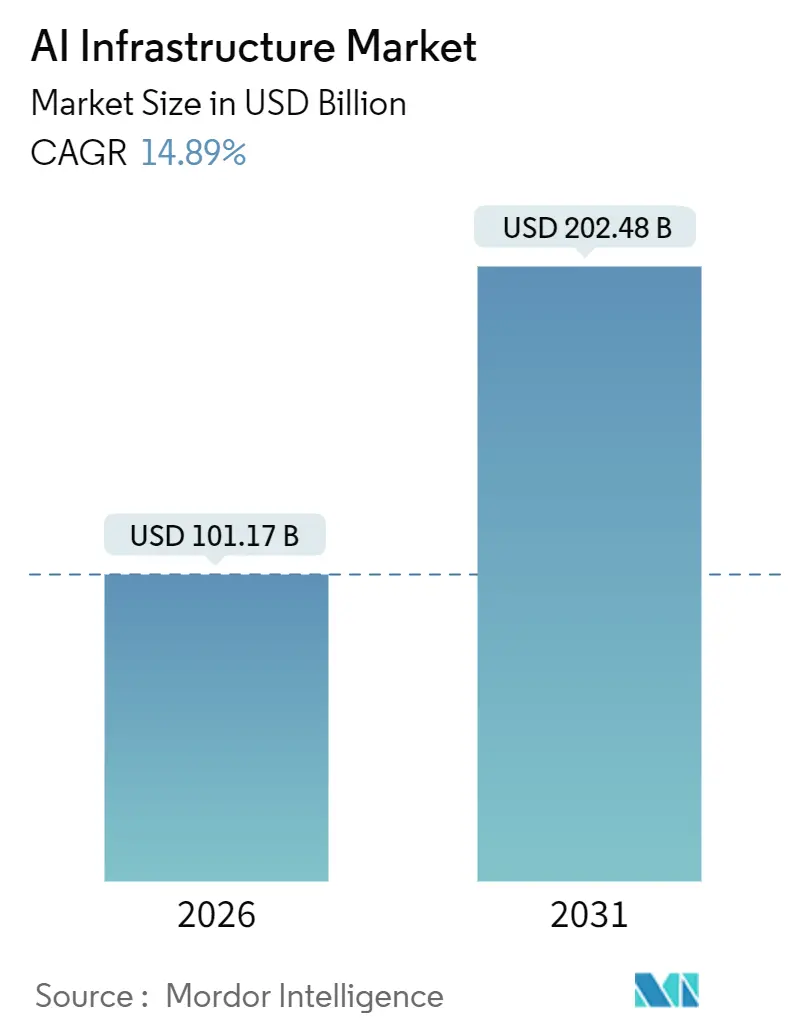

| Taille du Marché (2026) | 101.17 Milliards de dollars |

| Taille du Marché (2031) | 202.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures IA par Mordor Intelligence

Analyse de marché

La taille du marché des infrastructures IA a atteint 101,17 milliards USD en 2026 et devrait atteindre 202,48 milliards USD d'ici 2031, reflétant un TCAC de 14,89 % sur la période de prévision. Cette expansion est en phase avec les allocations soutenues consacrées aux charges de travail gourmandes en calcul, les afflux continus de subventions pour les usines de semi-conducteurs avancées, et une prime persistante sur la mémoire à haute bande passante qui allonge les délais de livraison pour les GPU de premier rang. L'adoption croissante du refroidissement liquide atténue les contraintes des baies qui dépassent désormais 100 kilowatts, tandis que les contrôles à l'exportation instaurés par les États-Unis en 2023 accélèrent les projets d'IA souveraine au Moyen-Orient et en Asie-Pacifique. La politique en matière de semi-conducteurs est devenue un catalyseur de croissance, les incitations de type CHIPS sous-tendant les expansions d'usines aux États-Unis, en Europe et au Japon. Les hyperscalers, confrontés à des délais d'attente pluriannuels pour les accélérateurs NVIDIA H100 et H200, ont réagi en précommandant des appareils de nouvelle génération et en concevant des ASIC personnalisés pour sécuriser les capacités.

Points clés du rapport

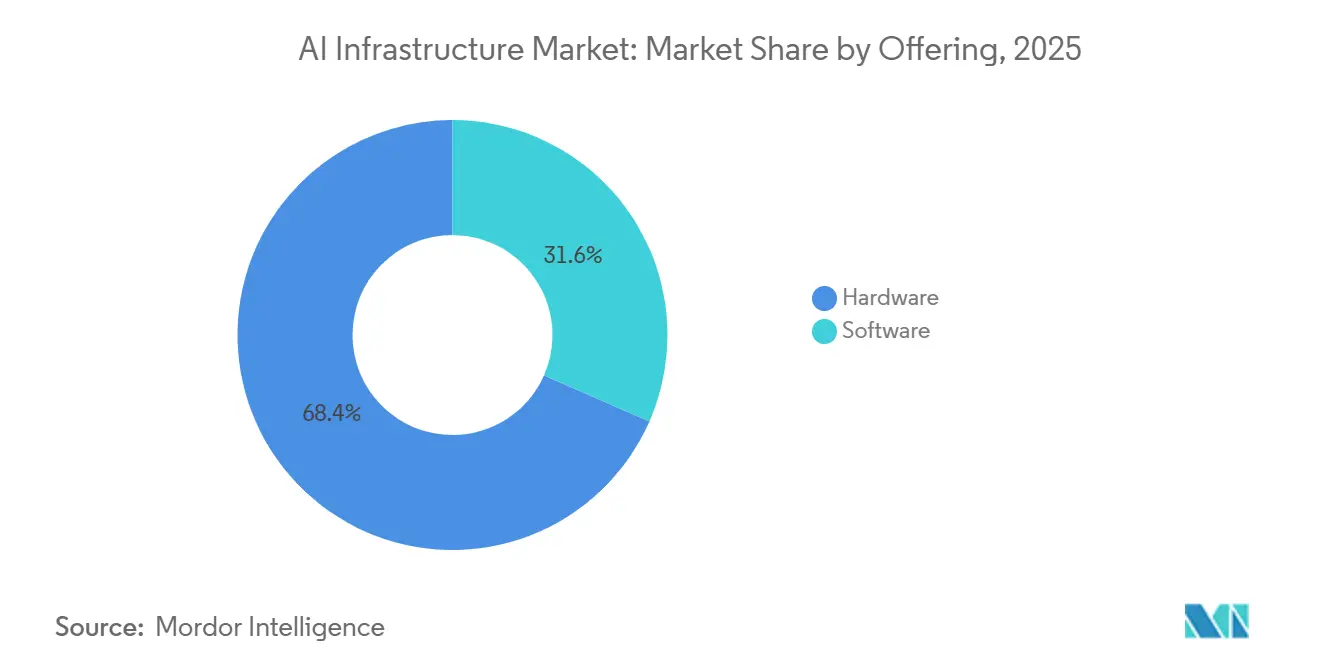

- Par offre, le matériel représentait 68,42 % des revenus en 2025 ; le segment logiciel devrait croître à un TCAC de 16,02 % jusqu'en 2031.

- Par déploiement, les architectures sur site détenaient 57,46 % de la part de marché des infrastructures IA en 2025, tandis que les déploiements cloud devraient progresser à un TCAC de 15,76 % jusqu'en 2031.

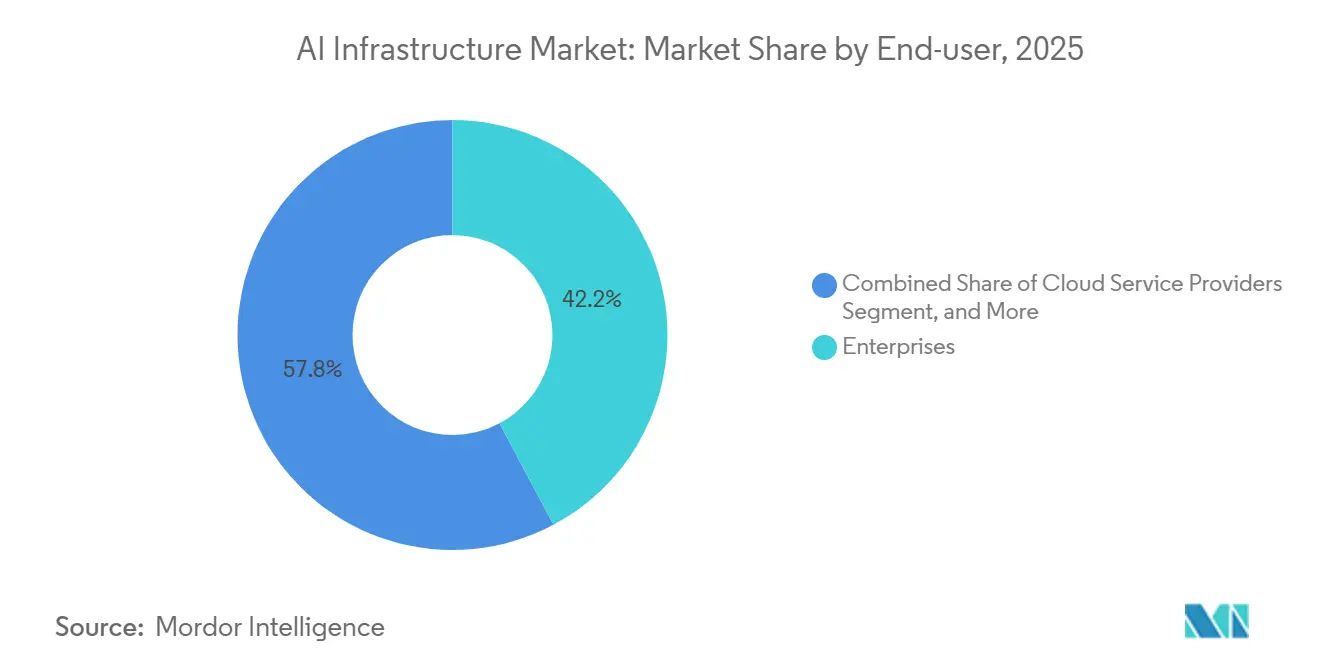

- Par utilisateur final, les entreprises représentaient 42,22 % de la taille du marché des infrastructures IA en 2025 ; les fournisseurs de services cloud constituent le groupe à la croissance la plus rapide avec un TCAC de 15,24 % jusqu'en 2031.

- Par architecture de processeur, les GPU conservaient 88,82 % des revenus en 2025, tandis que les alternatives FPGA et ASIC sont positionnées pour croître à un TCAC de 16,89 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,56 % des revenus de 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 16,44 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des infrastructures IA

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Délais d'attente élevés pour les GPU H100 et H200 | +3.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Infrastructures réseau rapides spécifiques à l'IA | +2.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption du refroidissement liquide écoénergétique | +2.1% | Mondial, en tête en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Subventions gouvernementales de type CHIPS pour les usines d'IA | +2.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Instances d'accélérateurs IA natives du cloud | +2.4% | Mondial, plus forte en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Optimisation des cadres IA open source | +1.9% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Délais d'attente élevés pour les GPU H100 et H200 chez les hyperscalers

NVIDIA a indiqué que les précommandes 2025 pour les appareils H100 et H200 ont triplé l'offre disponible, incitant Microsoft à réserver 80 milliards USD pour des allocations pluriannuelles et AWS à augmenter son budget d'infrastructure de 100 milliards USD jusqu'en 2028.[1]Microsoft Communications, "Microsoft annonce un investissement de 80 milliards USD dans les centres de données IA," Microsoft, microsoft.com Les goulots d'étranglement de la mémoire à haute bande passante ont intensifié le déséquilibre, SK Hynix et Samsung contrôlant 95 % de la production de HBM3E. Les hyperscalers co-conçoivent désormais le conditionnement mémoire directement avec les usines, réduisant le levier de négociation des fournisseurs de GPU traditionnels. La capacité en technologie 3 nanomètres de TSMC est restée sursollicitée, prolongeant les délais de livraison des appareils au-delà de 12 mois et accélérant le pivot vers des ASIC personnalisés tels que le Google TPU v6e. Les entreprises, confrontées à des calendriers de livraison imprévisibles, louent de plus en plus des instances garanties auprès de fournisseurs cloud, même lorsque les prix à la demande dépassent 30 USD de l'heure pour des offres groupées de huit GPU.

Infrastructures réseau rapides spécifiques à l'IA (InfiniBand NDR, Ethernet 800G)

L'InfiniBand NDR fonctionnait à 400 Gbps et connectait environ 70 % des grappes d'entraînement IA en 2025, offrant une latence inférieure de 40 % à celle de l'Ethernet traditionnel.[2]Équipe réseau NVIDIA, "Solutions InfiniBand," nvidia.com Cependant, les hyperscalers ont commencé à évaluer l'Ethernet 800 Gbps, le Tomahawk 5 de Broadcom et le Spectrum-X commutant le trafic à des latences compétitives avec une réduction de 25 % du coût en capital. Meta a validé les performances Ethernet en faisant évoluer son superordinateur de recherche en IA de 10 000 GPU sur des liaisons 800 Gbps, élargissant le choix des fournisseurs et érodant le verrouillage par l'InfiniBand. Les travaux de l'IEEE 802.3df sur l'Ethernet 1,6 Tbps se poursuivent, signalant une convergence accrue entre les charges de travail IA et celles des centres de données standard.

Adoption du refroidissement liquide écoénergétique

La pénétration du refroidissement liquide a atteint 18 % des baies IA en 2025, les densités de puissance ayant franchi 100 kilowatts, un seuil auquel les systèmes à air peinent à évacuer la chaleur. Les solutions directes sur puce ont réduit la consommation d'énergie des installations jusqu'à 40 % et libéré 60 % de la surface au sol par rapport aux équivalents refroidis par air. Microsoft a testé des bains d'immersion monophasés qui ont réduit les coûts d'infrastructure de refroidissement de 45 % et prévoit de déployer cette approche sur l'ensemble de ses campus hyperscale à partir de 2026. Les incitations réglementaires dans l'Union européenne, notamment les mécanismes de tarification du carbone imminents, renforcent l'adoption, tandis que les déploiements en Asie-Pacifique accusent un retard en raison des tarifs d'électricité plus bas.

Subventions gouvernementales de type CHIPS pour les usines d'IA

Les États-Unis ont alloué 52,7 milliards USD à la fabrication nationale de semi-conducteurs, en versant 8,5 milliards USD à Intel, 6,6 milliards USD à TSMC et 6,4 milliards USD à Samsung. L'Europe a adopté sa loi sur les puces d'un montant de 43 milliards EUR (47 milliards USD) afin de doubler la production régionale de plaquettes d'ici 2030. Le Japon a réservé 2 000 milliards JPY (13,5 milliards USD) pour soutenir l'usine de Kumamoto de TSMC et une feuille de route à 2 nanomètres menée par Rapidus. Les subventions accélèrent la capacité de conditionnement avancé et réduisent le risque de concentration géopolitique à Taïwan ; toutefois, l'Association des industries des semi-conducteurs prévoit un déficit de 67 000 personnes qualifiées susceptible de retarder la pleine utilisation des capacités.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénurie chronique de GPU de classe IA jusqu'en 2026 | -2.8% | Mondial, aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Limites de conversion de puissance à 400 V et 48 V dans les sites existants | -1.9% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Contrôles à l'exportation liés à l'IA souveraine | -2.3% | Mondial, plus sévère en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des coûts de conformité aux émissions de scope 2 | -1.6% | Europe, émergent en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique de GPU de classe IA jusqu'en 2026

Les délais de livraison des cartes H200 ont dépassé 52 semaines en 2025, tandis que le carnet de commandes du MI300X d'AMD reflétait la même contrainte.[3]Reuters Staff, "Les commandes de puces IA de NVIDIA dépassent l'offre, les délais de livraison s'allongent," Reuters, reuters.com La capacité de conditionnement CoWoS chez TSMC a atteint 35 000 démarrages de plaquettes par mois, bien en deçà des estimations de demande dépassant 100 000 équivalents. La mémoire à haute bande passante reste rare car chaque appareil H100 nécessite 80 Go de HBM3 empilé sur cinq couches. Les entreprises ont par conséquent retardé les déploiements à grande échelle et réorienté leurs priorités vers des architectures de modèles nécessitant moins de paramètres. Les plateformes cloud ont réagi en surapprovisionant leurs stocks, en faisant baisser les taux d'utilisation et en pratiquant des prix au comptant élevés, une tactique qui fausse les signaux d'offre et freine l'adoption du marché à court terme.

Contrôles à l'exportation liés à l'IA souveraine

Les réglementations d'octobre 2023 ont interdit l'expédition sans licence des appareils A100, H100 et H800 de NVIDIA vers la Chine. La Chine a répondu par un programme de puces de 50 milliards USD, et l'Ascend 910C de Huawei a atteint la parité avec l'A100 sur certains tests d'inférence en 2025. La loi sur l'IA de l'Union européenne ajoute entre 5 et 15 millions EUR (5,5 à 16,5 millions USD) de coûts de conformité par déploiement transfrontalier. La divergence des normes risque de créer un écosystème bifurqué et d'élever les coûts de transition pour les entreprises internationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : le logiciel progresse à mesure que l'optimisation de l'inférence supplante la puissance de calcul brute

Le matériel représentait 68,42 % des dépenses en 2025, reflétant les grappes GPU à forte intensité capitalistique, la mémoire à haute bande passante et les infrastructures NVMe qui poussent les densités de baies au-delà de 100 kilowatts. Le logiciel devrait croître à un TCAC de 16,02 % jusqu'en 2031, les entreprises mettant l'accent sur l'efficacité de l'inférence, l'observabilité des modèles et l'automatisation MLOps. Des outils comme le serveur d'inférence Triton réduisent la latence jusqu'à 50 % grâce à la quantification et à la fusion de noyaux. Les fournisseurs de systèmes regroupent désormais les cadres d'orchestration avec des tableaux de bord d'observabilité, convertissant les licences ponctuelles en abonnements. La taille du marché des infrastructures IA attribuée aux logiciels s'étend donc plus rapidement que l'investissement en capital GPU, même si les dépenses absolues en accélérateurs restent plus importantes. Les charges de travail d'entraînement resteront centrées sur les GPU, mais l'inférence se dirige déjà vers des ASIC dédiés qui réduisent le coût total de possession pour les pipelines de production. Les entreprises qui bénéficient d'un allègement des coûts réorientent les budgets libérés vers des initiatives de qualité des données et des pipelines de génération augmentée par récupération, stimulant l'adoption des intergiciels.

Un second catalyseur est la montée des offres de grands modèles de langage en tant que service qui intègrent des garde-fous pour la sécurité du contenu et l'atténuation des biais. Les fournisseurs qui associent l'intergiciel à des modèles pré-entraînés sécurisent des revenus récurrents et renforcent la fidélisation des clients. Les éditeurs de logiciels indépendants répondent en renforçant les piles de déploiement open source, garantissant que les licences propriétaires ne compromettent pas la portabilité des modèles. La dynamique émergente élève les marges brutes des logiciels vers 75 %, bien au-dessus des niveaux de revente de matériel, soulignant pourquoi les investisseurs privilégient le code sur le silicium dans les tours de financement en phases avancées. Le marché des infrastructures IA passe donc d'un cycle de dépenses en capital à un modèle mixte où les revenus d'abonnement stabilisent les bénéfices et atténuent la volatilité liée au renouvellement du matériel.

Par déploiement : les instances cloud érodent les bastions sur site malgré les préoccupations de souveraineté

L'infrastructure sur site représentait 57,46 % des dépenses en 2025, portée par les mandats de résidence des données et les cadres sectoriels tels que la loi HIPAA. Les déploiements cloud devraient croître à un TCAC de 15,76 % à mesure que les instances AWS Trainium2 et Google TPU v6e offrent des performances multi-pétaflops à des conditions économiques favorables. La taille du marché des infrastructures IA associée aux offres cloud s'étend donc plus rapidement que les dépenses d'investissement des entreprises, en particulier à mesure que les hyperscalers standardisent la tarification à la demande par inférence. Les institutions financières qui insistaient auparavant sur l'hébergement souverain pilotent désormais des enclaves de calcul confidentiel qui maintiennent les clés de chiffrement sous le contrôle des clients, réduisant ainsi les frictions réglementaires.

Les schémas hybrides se multiplient à mesure que les entreprises entraînent des modèles sensibles sur site, puis basculent l'inférence vers des nœuds périphériques géographiques qui réduisent la latence pour les utilisateurs finaux. Les initiatives d'IA souveraine en Arabie Saoudite et aux Émirats arabes unis injectent plus de 140 milliards USD pour construire des campus hyperscale nationaux, soutenant une demande contraire pour les déploiements locaux. Les fournisseurs cloud s'adaptent à la souveraineté en proposant des régions dédiées avec des réseaux cloisonnés par juridiction, des certifications et des audits. À long terme, cependant, les cycles d'obsolescence du matériel de 18 à 24 mois font pencher la courbe des coûts vers l'infrastructure partagée, contraignant les partisans du sur site à adopter des conceptions modulaires permettant de remplacer les cartes de nœuds sans recâbler des salles entières.

Par utilisateur final : les fournisseurs de services cloud surpassent les entreprises pour consolider leurs avantages concurrentiels

Les entreprises représentaient 42,22 % de la part de marché des infrastructures IA en 2025, reflétant des cas d'usage diversifiés dans la fabrication, le commerce de détail et les services professionnels. Les fournisseurs de services cloud devraient afficher un TCAC de 15,24 % à mesure que les hyperscalers préengagent des blocs de plusieurs milliards de dollars d'accélérateurs dotés de HBM3E. Les achats en volume assurent des prix unitaires plus bas, permettant aux hyperscalers de proposer des grappes d'entraînement extensibles à des tarifs horaires encore inférieurs au coût amorti d'équivalents appartenant aux entreprises. Les agences gouvernementales et de défense adoptent des enceintes isolées et classifiées qui protègent les charges de travail sensibles tout en bénéficiant de logiciels de gestion de type cloud.

Les entreprises qui évaluent la construction par rapport à la location doivent naviguer entre le risque en capital, les pénuries de personnel et l'incertitude liée aux garanties. Une grappe privée de 1 000 GPU représente un investissement initial de 15 à 30 millions USD et devient partiellement obsolète en moins de deux ans, tandis que les modèles d'abonnement convertissent cette dépense en charges d'exploitation prévisibles. Les hyperscalers renforcent leur avantage avec des services intégrés d'étiquetage des données, de MLOps et d'ajustement fin. Les gouvernements, cependant, considèrent la souveraineté en matière d'IA comme stratégique. Le ministère de la Défense du Japon a budgétisé 500 milliards JPY (3,4 milliards USD) pour des systèmes autochtones, reflétant l'urgence géopolitique plutôt que de simples considérations de coût.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par architecture de processeur : les alternatives FPGA et ASIC défient la suprématie des GPU dans l'inférence

Les GPU contrôlaient 88,82 % des revenus de 2025 en raison de l'écosystème CUDA bien établi et des exigences de parallélisme de l'entraînement des transformeurs. Les appareils FPGA et ASIC devraient croître à un TCAC de 16,89 % à mesure que les charges de travail d'inférence privilégient l'efficacité énergétique et la latence prévisible. L'Intel Gaudi 3 offre une performance 50 % supérieure par watt par rapport au H100 pour l'inférence de transformeurs, tandis que le Cerebras WSE-3 intègre 900 000 cœurs sur une puce à l'échelle d'une plaquette adaptée aux simulations physiques. Le TPU v6e de Google fait déjà tourner l'inférence de production à 2,5 fois l'efficacité énergétique d'un GPU.

Le marché des infrastructures IA se fragmente donc entre les GPU à usage général et les ASIC spécifiques à un domaine. Le silicium personnalisé engendre des coûts d'ingénierie non récurrents élevés, limitant la faisabilité aux hyperscalers traitant des billions de requêtes d'inférence par trimestre. Les FPGA occupent une niche intermédiaire dans les télécommunications et l'automobile, où les algorithmes évoluent rapidement et où la flexibilité de mise à niveau sur le terrain est cruciale. Les fournisseurs développent désormais des systèmes sur puce à base de chiplets interconnectés via des liaisons puce à puce comme l'UCIe, réduisant le délai de mise sur le marché et permettant des mises à niveau mémoire incrémentales. L'acquisition de propriété intellectuelle sur les interposeurs par NVIDIA et l'investissement d'AMD dans le conditionnement par chiplets signalent un avenir où les substrats modulaires dilueront la domination d'un seul fournisseur.

Analyse géographique

L'Amérique du Nord représentait 39,56 % des dépenses de 2025, soutenue par 52,7 milliards USD de subventions au titre de la loi CHIPS et par les hyperscalers qui gèrent environ 60 % de la capacité mondiale en IA. L'Association des industries des semi-conducteurs avertit d'une pénurie de 67 000 travailleurs d'ici 2030, qui pourrait ralentir la montée en puissance des usines même si les capitaux sont abondants. Le Canada positionne Toronto et Montréal comme des pôles de recherche soutenus par une politique d'immigration favorable, tandis que les questions de fiabilité du réseau électrique au Mexique freinent les grands déploiements. Le département américain de la Défense a attribué à Amazon un contrat cloud de 50 milliards USD, soulignant que les préoccupations de sécurité souveraine coexistent avec une évolution plus large vers une gestion centralisée du calcul.

L'Asie-Pacifique devrait croître à un TCAC de 16,44 % jusqu'en 2031, portée par le fonds de semi-conducteurs de 50 milliards USD de la Chine et les engagements de 15 milliards USD des hyperscalers en Inde. Alibaba a déployé 100 000 accélérateurs Huawei Ascend 910C en 2025, illustrant des progrès autochtones rapides malgré les restrictions à l'exportation. Le Japon a alloué 2 000 milliards JPY (13,5 milliards USD) pour le site de Kumamoto de TSMC et la R&D à 2 nanomètres afin de se protéger contre l'exposition géopolitique. La Corée du Sud détient 95 % de l'approvisionnement en HBM3E, un point de contrôle essentiel dans la chaîne d'approvisionnement IA. Les tarifs d'électricité élevés de l'Australie limitent l'hyperscale, mais Sydney et Melbourne attirent toujours les acteurs de la colocation à la recherche d'une connectivité résiliente aux câbles sous-marins.

La croissance de l'Europe se modère alors que la conformité à la loi sur l'IA ajoute entre 5 et 15 millions EUR (5,5 à 16,5 millions USD) de coûts supplémentaires par déploiement multinational. L'Allemagne et la France mènent les subventions aux semi-conducteurs, tandis que la Suède exploite son climat froid et son énergie hydroélectrique pour attirer les hyperscalers ; Microsoft a confirmé un campus à Stockholm de 3,2 milliards USD pour 2026. Le Royaume-Uni est confronté à des frictions post-Brexit liées aux transferts de données qui ajoutent de la latence et des contraintes juridiques aux services à l'échelle continentale. Les fonds souverains du Moyen-Orient s'engagent à hauteur de 140 milliards USD pour conjuguer avantage énergétique et ambitions en IA, soutenant des corridors de centres de données à Riyad et Abou Dhabi qui opèrent largement en dehors des régimes de contrôle des exportations occidentaux.

Paysage concurrentiel

La structure oligopolistique reste évidente au niveau de la couche silicium, où NVIDIA a capté environ 80 % des revenus des accélérateurs en 2025 et maintient un écosystème CUDA fort de 4 millions de développeurs. Les hyperscalers ont réagi en concevant des ASIC tels que le Google TPU v6e, l'AWS Trainium2 et le Microsoft Maia 100, qui devraient représenter 20 % des heures d'entraînement d'ici 2026, exerçant une pression sur les prix catalogue de NVIDIA jusqu'à 30 % pour les commandes en volume. Le MI325X d'AMD exploite 288 Go de HBM3E pour concurrencer le H200 sur le rapport prix-gigaoctet, trouvant une adoption précoce dans les déploiements Oracle Cloud. Le Gaudi 3 d'Intel met en avant la connectivité Ethernet, séduisant les entreprises méfiantes des écosystèmes mono-fournisseur.

La couche d'interconnexion connaît une consolidation autour des feuilles de route optiques, le Tomahawk 6 de Broadcom offrant une commutation à 1,6 Tbps en phase avec les jalons de l'IEEE 802.3df. Les dépôts de brevets tendent vers les chiplets et les protocoles puce à puce comme l'UCIe, indiquant que l'intégration modulaire pourrait diluer les avantages des acteurs établis en raccourcissant le délai de mise sur le marché pour les challengers. Le serveur d'inférence Triton et Apache TVM gagnent en influence, permettant aux clients de changer de matériel sans réécrire entièrement le code, érodant ainsi les marges des intergiciels propriétaires. L'inférence en périphérie, définie par des budgets de puissance inférieurs à 75 watts, attire des startups comme Tenstorrent et Graphcore, bien que les déploiements restent à l'échelle pilote aujourd'hui.

Le contrôle environnemental s'intensifie. Les mécanismes européens de tarification du carbone pourraient ajouter 5 à 8 % aux charges d'exploitation d'ici 2028, incitant les fournisseurs à se tourner vers les énergies renouvelables et le refroidissement liquide. Les hyperscalers mènent des contrats d'achat d'énergie renouvelable dépassant 25 GW cumulés, plaçant la durabilité au même niveau que la latence en tant que facteur concurrentiel. La pénurie de talents façonne également la rivalité ; NVIDIA et AMD ont ouvert des académies de formation combinées pour 30 000 ingénieurs par an afin de défendre la fidélité à leur écosystème. Dans l'ensemble, l'intensité concurrentielle augmente, mais le verrouillage architectural a commencé à s'éroder à mesure que les normes ouvertes arrivent à maturité.

Leaders du secteur des infrastructures IA

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices (AMD)

Microsoft Corporation

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : NVIDIA a dévoilé le GPU Blackwell B200 avec 208 milliards de transistors et un débit de 20 pétaflops FP4 ; Microsoft et AWS ont précommandé 50 000 unités chacun pour une livraison au troisième trimestre 2026.

- Décembre 2025 : NVIDIA a dévoilé le GPU Blackwell B200 avec 208 milliards de transistors et un débit de 20 pétaflops FP4 ; Microsoft et AWS ont précommandé 50 000 unités chacun pour une livraison au troisième trimestre 2026.

- Novembre 2025 : Amazon Web Services a lancé les instances Trainium3, triplant le débit de la génération précédente au même niveau de prix.

- Octobre 2025 : SK Hynix a lancé la production en masse de piles HBM3E à 16 niveaux, portant la capacité par GPU à 128 Go.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'infrastructure d'IA comme l'ensemble des revenus générés par le matériel spécialisé, les logiciels au niveau du système et les solutions de centre de données à haute performance qui permettent la formation et l'inférence des charges de travail d'apprentissage automatique à l'échelle. Cela englobe les GPU, les accélérateurs d'IA, le stockage et la mémoire associés, les couches d'orchestration et les modèles de livraison dans le cloud ou sur site.

Exclusion du champ d'application : Les appareils périphériques grand public et les services informatiques génériques qui n'accélèrent pas directement les charges de travail d'IA sont exclus.

Aperçu de la segmentation

- Par offre

- Matériel

- Processeur

- Stockage

- Mémoire

- Logiciel

- Optimisation des systèmes

- Intergiciel IA et MLOps

- Matériel

- Par déploiement

- Sur site

- Cloud

- Par utilisateur final

- Entreprises

- Gouvernement et défense

- Fournisseurs de services cloud

- Par architecture de processeur

- CPU

- GPU

- FPGA/ASIC (TPU, Inferentia, Gaudi, Cerebras)

- Autres architectures de processeurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats, les analystes de Mordor ont interrogé des concepteurs de centres de données, des architectes de cloud hyperscale, des responsables de la feuille de route des semi-conducteurs et des responsables des achats en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Les conversations guidées ont permis de clarifier les prix de vente moyens des serveurs à forte densité de GPU, les cadences de rafraîchissement attendues et le rythme réaliste des rétrofits de refroidissement liquide, comblant ainsi les lacunes laissées par les sources publiques.

Recherche documentaire

Les analystes ont commencé par des données de base provenant de sources de niveau 1 telles que l'Administration américaine d'information sur l'énergie pour les tendances en matière d'alimentation des centres de données, l'Association de l'industrie des semi-conducteurs et le WSTS pour les volumes de livraisons de puces, et l'Observatoire de la politique d'IA de l'OCDE pour les facteurs politiques. Des organismes professionnels tels que l'Open Compute Project, l'AI Infrastructure Alliance et l'Uptime Institute ont fourni des données de référence sur les coûts, la densité des racks et le refroidissement, qui alimentent notre modèle de construction du côté de l'offre. Les documents 10-K déposés par les entreprises, les dossiers des investisseurs et les appels de résultats ont fourni des indices réels sur les prix, et les fils d'actualité de Dow Jones Factiva et de D&B Hoovers ont permis de repérer les annonces de nouvelles capacités. Cette liste est illustrative ; de nombreuses autres références publiques et payantes ont été examinées à des fins de recoupement des données.

Un deuxième balayage a permis de recueillir des signaux d'import-export auprès de Volza, des brevets récents de refroidissement liquide auprès de Questel et des statistiques régionales sur les dépenses d'investissement auprès des journaux officiels des États-Unis, de la Chine et de l'UE, ce qui nous a permis d'ancrer les écarts régionaux et les courbes d'adoption de la technologie.

Dimensionnement du marché et prévisions

Une construction descendante commence par le stock national de centres de données et les dépenses annuelles liées à l'IA, qui sont ensuite réconciliés avec les enregistrements de livraisons de GPU et les ASP de serveurs pour approximer la valeur actuelle. Des synthèses ascendantes sélectionnées, des échantillons de revenus de fournisseurs, des vérifications de canaux et des informations sur l'utilisation du cloud permettent d'affiner les totaux avant une boucle de triangulation. Les variables clés de notre modèle comprennent le taux d'attachement des GPU par rack, l'ASP médian des serveurs, la croissance mondiale des investissements dans le cloud, la pénétration du refroidissement liquide et les changements dans l'efficacité énergétique ; chaque série est tendue jusqu'en 2030.

Pour les prévisions, une régression multivariée associe ces variables à des indicateurs macroéconomiques tels que la croissance de la charge de travail de l'IA et les incitations à l'informatique souveraine. L'analyse de scénarios teste les pics de prix de l'énergie et les chocs d'approvisionnement en silicium, et les lacunes dans les données microéconomiques sont comblées par des estimations de coefficients régionaux approuvées par des experts du domaine.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en deux étapes, d'analyses d'anomalies par rapport à des indicateurs tiers et d'une approbation par la direction. Les modèles sont actualisés chaque année, les mises à jour intermédiaires étant déclenchées par d'importants déplacements de capacité de production ou par des inflexions dans les dépenses liées à l'informatique en nuage.

Pourquoi l'infrastructure de base de l'IA de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises varient leur champ d'application (par exemple, certaines intègrent des serveurs génériques dans les totaux) et appliquent des cadences de rafraîchissement dissemblables. Notre filtre discipliné se concentre sur le matériel et les logiciels système directement liés à l'accélération de l'IA, et nous mettons à jour dès que de nouvelles données sur les livraisons ou les investissements sont disponibles, ce qui permet aux clients de garder une longueur d'avance sur la courbe.

Les principaux facteurs d'écart comprennent des paniers de composants plus larges dans certaines études, des hypothèses de conversion de devises agressives ou des extrapolations qui manquent de validation des prix sur le terrain. La combinaison de données ASP primaires de Mordor, la mise à jour annuelle du modèle et les exclusions spécifiques à chaque segment permettent de limiter ces dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 87,60 B (2025) | Renseignements sur le Mordor | - |

| USD 58,78 B (2025) | Conseil mondial A | Inclut uniquement les charges de travail en nuage, omet le cycle de rafraîchissement sur site |

| USD 135,81 B (2024) | Analyste international B | Ajout de serveurs génériques et de matériel de mise en réseau, utilisation de taux de change uniques |

En résumé, Mordor Intelligence fournit une base de référence équilibrée et transparente, ancrée sur des variables clairement traçables et des étapes reproductibles, offrant aux décideurs une vision fiable du paysage de l'infrastructure de l'IA, qui évolue rapidement.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des infrastructures IA en 2031 ?

Le marché devrait atteindre 202,48 milliards USD d'ici 2031, progressant à un TCAC de 14,89 % sur la période.

Quelle région affichera la croissance la plus rapide en matière de dépenses dans les infrastructures IA ?

L'Asie-Pacifique devrait afficher un TCAC de 16,44 % jusqu'en 2031, portée par d'importants fonds de semi-conducteurs en Chine et des expansions d'hyperscalers en Inde.

Quelle est la part dominante des GPU dans les revenus actuels des accélérateurs IA ?

Les GPU détenaient 88,82 % des revenus liés à l'architecture de processeur en 2025, bien que les appareils ASIC et FPGA connaissent désormais une croissance plus rapide pour les charges de travail d'inférence.

Pourquoi les centres de données refroidis par liquide gagnent-ils en popularité ?

La hausse des densités de baies au-delà de 100 kilowatts et le renforcement de la tarification carbone rendent le refroidissement liquide indispensable, réduisant la consommation d'énergie des installations jusqu'à 40 %.

Comment les contrôles à l'exportation influencent-ils la stratégie en matière d'infrastructures IA ?

Les restrictions américaines sur les expéditions de GPU haut de gamme vers la Chine stimulent des investissements parallèles dans des puces nationales, entraînant des piles technologiques divergentes et des coûts de conformité plus élevés pour les déploiements multinationaux.

Dernière mise à jour de la page le: