Taille et part de marché des infrastructures 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.86 Milliards de dollars |

| Taille du Marché (2031) | 67.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures 5G par Mordor Intelligence

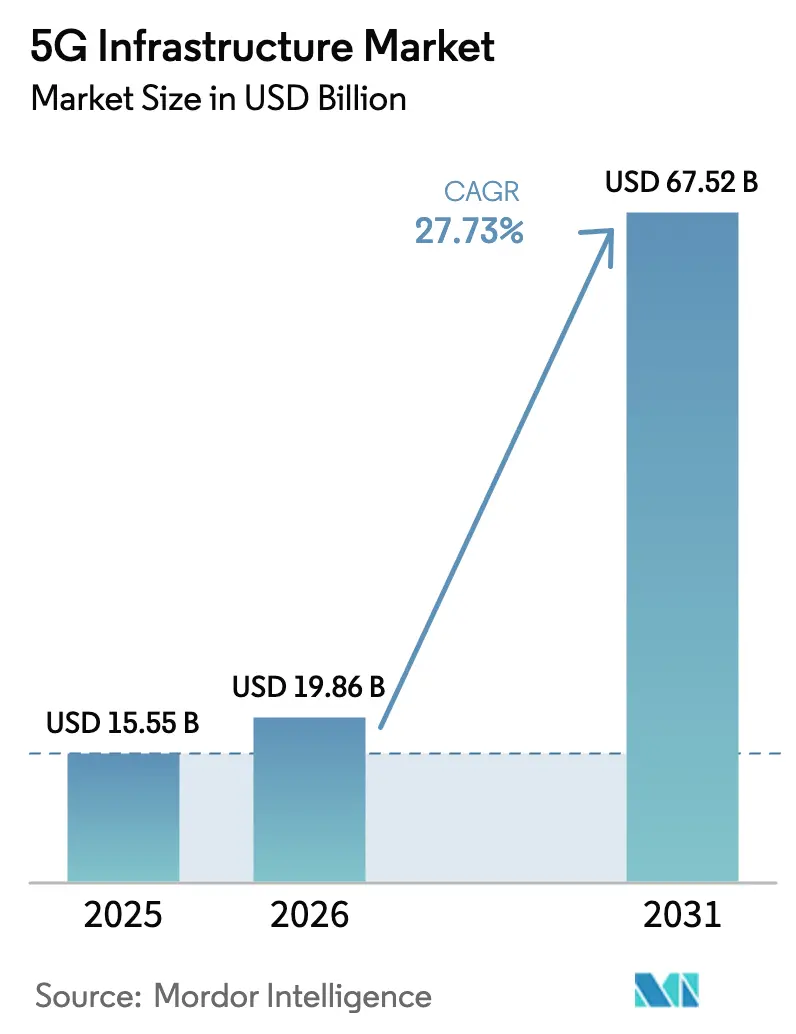

La taille du marché des infrastructures 5G en 2026 est estimée à 19,86 milliards USD, en hausse par rapport à la valeur de 2025 de 15,55 milliards USD, avec des projections pour 2031 affichant 67,52 milliards USD, croissant à un TCAC de 27,73 % sur la période 2026-2031. L'expansion actuelle repose sur le remplacement par les opérateurs des déploiements non autonomes antérieurs par des plateformes autonomes entièrement programmables prenant en charge le découpage du réseau, l'informatique en périphérie et la création de réseaux privés. Les investissements se déplacent de la simple couverture vers des fonctions définies par logiciel qui raccourcissent les cycles de lancement de services, améliorent l'automatisation et réduisent les coûts d'exploitation sur la durée de vie. La demande est renforcée par l'intérêt pour les réseaux privés dans les secteurs de la fabrication, de la mobilité et de l'énergie, ainsi que par les déploiements d'accès sans fil fixe (FWA) qui étendent le haut débit à grande vitesse dans les zones rurales. Parallèlement, la politique spectrale libère de nouvelles capacités en bande moyenne, et les feuilles de route des fournisseurs convergent vers des conceptions Open RAN natives dans le cloud qui permettent aux opérateurs d'éviter la dépendance à un fournisseur unique et de monétiser les API plus rapidement.

Points clés du rapport

- Par infrastructure de communication, les équipements de réseau d'accès radio (RAN) détenaient 36,30 % de la part de marché des infrastructures 5G en 2025, tandis que les réseaux cœur natifs dans le cloud devraient croître à un TCAC de 31,10 % jusqu'en 2031.

- Par bande de spectre, les fréquences de bande moyenne ont capturé 45,20 % de la taille du marché des infrastructures 5G en 2025, tandis que la bande haute mmWave progresse à un TCAC de 32,15 % jusqu'en 2031.

- Par architecture réseau, les déploiements non autonomes représentaient 71,40 % du marché des infrastructures 5G en 2025 ; les architectures autonomes connaissent la croissance la plus rapide avec un TCAC de 33,80 %.

- Par vertical d'utilisateur final, l'électronique grand public dominait avec une part de revenus de 27,10 % en 2025, tandis que la fabrication industrielle devrait s'accélérer à un TCAC de 29,10 %.

- Par région, l'Asie-Pacifique était en tête avec 23,80 % de part du marché des infrastructures 5G en 2025 et devrait progresser à un TCAC de 31,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Infrastructures 5G*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Densité croissante des appareils machine à machine et IoT | +4.2% | Mondial, avec l'APAC en tête de l'adoption | Moyen terme (2-4 ans) |

| Explosion de la consommation de données mobiles | +3.8% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Enchères gouvernementales de spectre accélérant les déploiements en bande moyenne | +3.1% | Amérique du Nord et UE en priorité, APAC en secondaire | Court terme (≤ 2 ans) |

| Réorientation des dépenses d'investissement des opérateurs télécoms vers des architectures Open RAN natives dans le cloud | +2.7% | Amérique du Nord et UE en cœur, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Demande émergente pour la 5G privée sur les sites industriels existants | +2.4% | Mondial, avec priorité aux pôles de fabrication | Long terme (≥ 4 ans) |

| Accès sans fil fixe (FWA) se substituant à la fibre dans les marchés ruraux | +1.9% | Mondial, en particulier dans les régions mal desservies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Densité croissante des appareils machine à machine et IoT

La 5G autonome permet à chaque site cellulaire de gérer jusqu'à 50 000 appareils connectés, une condition préalable pour les lignes de production de l'Industrie 4.0 et les réseaux de capteurs massifs. Le réseau d'usine RedCap de Hyundai Motor a prouvé que les appareils à capacité réduite peuvent réduire les budgets énergétiques sans perdre la couverture. L'informatique en périphérie rapproche les ressources de calcul des machines, maintenant la latence dans des fenêtres de quelques millisecondes requises par la robotique et les systèmes de maintenance prédictive. Les preuves de concept de réseaux privés dans les secteurs automobile, de la santé et de l'industrie lourde valident le potentiel de revenus supplémentaires provenant d'environnements à forte densité d'appareils plutôt que des terminaux grand public. Ce moteur sous-tend des dépenses soutenues en petites cellules et en centres de données en périphérie sur la période de prévision.

Explosion de la consommation de données mobiles

Le trafic mobile mensuel continue d'établir de nouveaux records alors que le jeu en nuage, la vidéo en réalité étendue et le streaming amélioré par l'IA exigent des liaisons multi-gigabits constantes. Three UK a porté le débit du réseau dorsal à 9 Tbit/s après que les pics de fin 2024 ont dépassé 2 Tbit/s. En Chine, les régulateurs s'attendent à ce que le trafic national quadruple d'ici 2030, poussant les opérateurs vers des architectures de capacité qui restent efficaces sous des charges journalières prolongées. Des pilotes dans le domaine de la santé, tels que des démonstrations de télééchographie en temps réel, soulignent la valeur de la capacité de liaison montante pour l'imagerie à usage critique. L'adoption du FWA en Inde et aux États-Unis redirige également le trafic des smartphones vers les unités CPE, poussant les opérateurs à repenser le réseau de collecte pour les habitudes vidéo centrées sur le domicile.

Enchères gouvernementales de spectre accélérant les déploiements en bande moyenne

Les dégagements de la bande 3,1-3,45 GHz et de la bande C aux États-Unis ont équilibré couverture et capacité, offrant aux opérateurs une propagation optimale tout en facilitant les obstacles aux permis urbains.[1]Commission fédérale des communications, "Stratégie nationale du spectre," fcc.gov Le modèle de réseau unique de la Malaisie a atteint 53,4 % d'adoption seulement trois ans après son lancement, confirmant comment des attributions coordonnées compriment les délais de déploiement. La grille harmonisée de bande moyenne en Europe offre à l'Allemagne une couverture de 96 %, mais expose les retardataires qui ont fragmenté leurs attributions. Des calendriers clairs permettent aux fabricants d'équipements d'optimiser les unités radio par bande, réduisant le coût total de possession et débloquant des modèles économiques ruraux.

Réorientation des dépenses d'investissement des opérateurs télécoms vers des architectures Open RAN natives dans le cloud

O2 Telefónica a mis en service le premier site RAN cloud commercial au sein d'un réseau autonome, prouvant que la radio virtualisée peut atteindre les indicateurs clés de performance de niveau métropolitain.[2]Ericsson, "o2 Telefónica lance le RAN cloud commercial," ericsson.com Dell et Ericsson co-conçoivent désormais des piles Open RAN clés en main ciblant 90 % des opérateurs, citant la transformation du réseau comme essentielle à la survie. AT&T a réservé 14 milliards USD pour des mises à niveau définies par logiciel remplaçant les appareils propriétaires par des fonctions conteneurisées. Les opérateurs évaluent encore le risque d'intégration, mais la capacité d'exposer des API réseau et de découper des ressources par application offre aux conceptions natives dans le cloud une voie de monétisation claire qui contrebalance les marges de connectivité pure.

Analyse de l'Impact des Freins sur le Marché des Infrastructures 5G*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés de densification du RAN et de réseau de collecte en fibre | -2.8% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Retard de standardisation pour la monétisation du découpage réseau | -1.9% | Mondial, impactant particulièrement l'adoption en entreprise | Moyen terme (2-4 ans) |

| Restrictions de sécurité nationale sur les fournisseurs chinois | -1.5% | Amérique du Nord et UE en cœur, impact limité en APAC | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée pour le déploiement mmWave | -1.2% | Mondial, concentré dans les marchés de déploiement avancé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés de densification du RAN et de réseau de collecte en fibre

Les factures de petites cellules allant de 10 000 USD à 50 000 USD et les dépenses de macrocellules atteignant 200 000 USD par site rendent les empreintes 5G denses très capitalistiques, en particulier là où le mmWave est imposé. Le réseau de collecte en fibre peut ajouter 30 % aux budgets de projet, et la rareté des tranchées dans les couloirs suburbains ralentit les calendriers de terrassement. Les dépenses d'investissement mondiales des télécommunications ont diminué en 2023, première baisse depuis 2017, rendant les directeurs financiers prudents quant aux déploiements accélérés. Les accords de partage de réseau permettent des économies allant jusqu'à 40 %, mais réduisent la capacité de chaque partenaire à commercialiser une différenciation premium. Les frais de licence de spectre dépassant 1 milliard USD par opérateur compriment encore davantage la marge de manœuvre du bilan.

Retard de standardisation pour la monétisation du découpage réseau

Sans API matures et formats de facturation internationaux, le découpage réseau reste en mode preuve de concept même si les cœurs autonomes sont opérationnels. T-Mobile US avertit que les règles de neutralité du net pourraient bloquer les offres de qualité de service différenciée, obscurcissant le retour sur investissement pour les services basés sur les tranches. Les entreprises hésitent à engager des charges de travail tant que les accords de niveau de service et les régimes de test ne sont pas harmonisés, créant une boucle où l'adoption en volume et les progrès des normes s'attendent mutuellement. Certains fournisseurs verticalement intégrés exploitent les lacunes en proposant des piles propriétaires de bout en bout, une tendance qui pourrait compromettre les objectifs de liberté multi-fournisseurs de l'Open RAN.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Infrastructures 5G

Par infrastructure de communication :

les réseaux cœur pilotent la transformation vers le cloudLes équipements RAN ont généré la plus grande part du marché des infrastructures 5G, représentant 36,30 % des revenus en 2025, alors que les opérateurs déployaient des grilles denses de macrocellules et de petites cellules. Cette vague initiale de matériel maintiendra l'importance du RAN, mais les réseaux cœur surpassent les autres couches avec un TCAC de 31,10 %, car le contrôle défini par logiciel détermine la monétisation future. La taille du marché des infrastructures 5G pour les plateformes cœur devrait augmenter fortement à mesure que les déploiements autonomes imposent des cœurs de paquets en mode dual qui virtualisent les fonctions du plan utilisateur et du plan de contrôle. Vodafone Espagne et Three UK illustrent comment les cœurs natifs dans le cloud permettent aux opérateurs d'exposer des API pour des produits de périphérie, de sécurité et de qualité à la demande.

Dans la seconde moitié de la décennie, les opérateurs considèrent le cœur convergé comme le moteur des tranches de réseau privé, des services industriels à faible latence et de l'analytique en temps réel. Les dépenses RAN se réduiront à mesure que les jalons de couverture seront atteints, tandis que le renouvellement du cycle de vie et les ajouts de fonctionnalités maintiennent la croissance des factures cœur. Les budgets de transport et xHaul augmentent également parce que les unités distribuées doivent alimenter le trafic à débit de ligne vers les cœurs des centres de données. Par conséquent, le marché des infrastructures 5G verra une concurrence entre fournisseurs où les acteurs de l'optique et du routage se positionnent comme des partenaires stratégiques plutôt que tactiques.

Par bande de spectre :

accélération du mmWave malgré la dominance de la bande moyenneLa bande moyenne a commandé 45,20 % de la part de marché des infrastructures 5G en 2025 car elle allie portée de propagation et largeur de bande de plusieurs centaines de MHz prenant en charge les réseaux MIMO massifs. Les opérateurs de Chicago à Berlin utilisent des radios à 3,5 GHz pour couvrir les zones suburbaines sans surcoût en cellules. Le mmWave, cependant, affiche le TCAC le plus rapide à 32,15 % en desservant les foyers FWA et les lieux événementiels. Cette trajectoire signifie que la taille du marché des infrastructures 5G liée aux radios mmWave, aux répéteurs et aux puces de formation de faisceau avancée augmentera rapidement, en particulier aux États-Unis, au Japon et en Corée du Sud.

La basse bande en dessous de 1 GHz reste essentielle pour la couverture IoT à grande zone, mais peine à atteindre les objectifs gigabit, la maintenant comme complément et non comme vedette. Le déploiement mmWave fait face à des pertes en visibilité directe et en feuillage, mais les antennes à gain élevé et la direction de faisceau assistée par IA comblent certaines lacunes. Les régulateurs qui regroupent des blocs de bande moyenne et de haute bande dans le même cycle de licence aident les opérateurs à aligner le mix spectral avec des niveaux de service différenciés.

Par architecture réseau :

la transition vers l'autonome s'accélèreLes déploiements non autonomes ont limité la consommation de trésorerie et assuré rapidement les logos 5G sur les appareils grand public, ce qui explique leur emprise de 71,40 % sur le marché des infrastructures 5G en 2025. Pourtant, le NSA ne peut pas prendre en charge la latence déterministe ni les tranches isolées, poussant les opérateurs vers l'autonome. Les expéditions autonomes enregistrent un TCAC de 33,80 %, et la part du marché des infrastructures 5G liée aux cœurs 5G complets devrait faire basculer l'équilibre après 2027. Des marchés comme la Malaisie ont entièrement sauté le NSA, tandis que l'Europe est en retard avec seulement 2 % d'adoption SA.

La migration vers l'autonome apporte des garanties de sécurité, des performances URLLC et une qualité de service de niveau vertical. La complexité de la transition implique des opérations en double pile et de nouveaux systèmes de facturation, mais les récentes avancées natives dans le cloud réduisent les temps d'arrêt lors du changement. Les fournisseurs qui regroupent orchestration, analytique et informatique en périphérie obtiennent de meilleures notes dans les appels d'offres car ils accélèrent la monétisation.

Par technologie de réseau cœur :

le réseau défini par logiciel mène l'innovationLa virtualisation des fonctions réseau détient encore 40,50 % de part car elle a été la première étape vers des opérations allégées en matériel. Pourtant, le réseau défini par logiciel progresse à un TCAC de 30,20 %, augmentant sa contribution au marché des infrastructures 5G à mesure que les opérateurs recherchent une programmabilité granulaire. Les contrôleurs SDN découplent la politique et le transfert, permettant des déplacements automatiques du trafic qui préservent les accords de niveau de service tout en réduisant les interventions manuelles. La taille du marché des infrastructures 5G pour les équipements compatibles SDN bénéficiera de la mise à niveau programmable de 14 milliards USD d'AT&T et des déploiements nationaux en Europe et en Asie qui suivent des plans similaires.

L'informatique en périphérie et le découpage réseau nécessitent des fondations NFV, mais les superpositions SDN débloquent des changements de topologie en temps réel lorsque les charges augmentent. Le cœur convergé de Nokia pour Bharti Airtel ajoute une orchestration par IA générative qui prédit la congestion et pré-alloue les ressources. Sur la période 2026-2030, les acheteurs évalueront les fournisseurs sur la maturité des API et l'alignement multi-cloud plutôt que sur le débit d'un seul équipement.

Par vertical d'utilisateur final :

la fabrication industrielle stimule l'adoption en entrepriseL'électronique grand public a exercé une pression précoce sur les opérateurs, donnant au segment 27,10 % des revenus en 2025. La fabrication industrielle, cependant, affiche le TCAC le plus fort à 29,10 % car les liaisons 5G privées améliorent la robotique, les contrôles par vision artificielle et la navigation des véhicules à guidage automatique. Le déploiement de réseau hôte neutre plus réseau privé de Cummins a amélioré l'efficacité de l'usine et établit une référence que de nombreux fabricants discrets prévoient de reproduire. Les pilotes dans le domaine de la santé, tels que la gastrectomie assistée par robot à longue distance, valident les liaisons ultra-fiables à faible latence dans des environnements critiques, promettant des budgets plus importants après 2026.

Les programmes automobiles ajoutent la télématique, les mises à jour du micrologiciel par voie hertzienne et les fonctions d'évitement de collision qui dépendent de la 5G nationale. Les services publics appliquent le cellulaire aux compteurs intelligents et à l'automatisation des sous-stations. Les ministères de la défense demandent des tranches autonomes avec un chiffrement renforcé, créant des opportunités spécialisées. À mesure que les secteurs verticaux mûrissent, les intégrateurs qui combinent la location de spectre, la certification des appareils et l'analytique captureront une plus grande part du marché des infrastructures 5G.

Analyse géographique

Marché des Infrastructures 5G en Asie-Pacifique

L'Asie-Pacifique détenait 23,80 % de la part de marché des infrastructures 5G en 2025, portée par les 4,4 millions de stations de base de la Chine et la course de l'Inde à connecter 30 millions d'abonnés FWA d'ici 2027. La région progressera à un CAGR de 31,40 % tandis que la Corée du Sud maintient une couverture de 97 % de la population et que le Japon renforce la densification suburbaine. Les programmes ruraux en Indonésie, au Vietnam et aux Philippines s'appuieront sur des modèles de partage de tours, tandis que l'Australie avance avec des solutions hybrides satellite-5G de secours pour les opérations minières à distance.

Marché des Infrastructures 5G en Amérique du Nord

L'Amérique du Nord affiche une maturité de couverture supérieure à 80 % de la population, mais connaît un regain de dépenses en 2025 après un repli en 2023. Ericsson a enregistré une croissance régionale de 54 % en glissement annuel au quatrième trimestre 2024, signalant que les cœurs de réseau autonomes, les zones de périphérie et les grands contrats d'entreprise relancent les budgets. Les opérateurs américains associent le FWA à la fibre pour capter les banlieues mal desservies, et le Canada alloue de nouvelles fréquences de bande moyenne pour accélérer la connectivité des communautés autochtones.

Marché des Infrastructures 5G en Europe et en Amérique Latine

L'Europe accuse un retard en matière de pénétration des réseaux autonomes, mais vise un gain économique de 164 milliards EUR d'ici 2030 grâce à une réglementation harmonisée. La couverture à 96 % de l'Allemagne illustre ce qu'une attribution cohérente des fréquences permet d'atteindre, tandis que le Royaume-Uni doit reconstruire ses performances après que les interdictions de fournisseurs ont ralenti les échanges d'équipements. L'Amérique latine entre dans la phase commerciale avec 29 opérateurs actifs ; les connexions régionales devraient atteindre 425 millions d'ici 2030 à mesure que les frais de spectre diminuent et que les acteurs du cloud financent des tours à hôte neutre.

Paysage réglementaire

Les politiques de spectre et les règles de transition des réseaux continuent de façonner les dépenses d'infrastructure 5G dans le RAN, le transport et les cœurs cloud-native. Aux États-Unis, la National Spectrum Strategy et les actions ultérieures ont maintenu l'attention sur la disponibilité de la bande moyenne et la coordination fédéral-commercial, tandis que la loi de réconciliation FY2025 (P.L. 119-21, promulguée en juillet 2025) a imposé de nouvelles enchères de spectre et ciblé 100-180 MHz dans la plage 3,98-4,16 GHz pour un usage commercial terrestre 5G à haute puissance. La FCC a également élargi les cadres de spectre partagé via FCC 25-24 (avril 2025), désignant la bande Lower 37 GHz pour un usage partagé fédéral et non fédéral, avec priorité aux systèmes militaires et des obligations de déploiement pour les opérateurs non fédéraux.

La normalisation et la simplification procédurale influencent également la complexité du déploiement et les exigences de conformité des fournisseurs. L'ITU-R a approuvé la Recommandation M.2150-3 (février 2026) mettant à jour les spécifications détaillées de l'interface radio terrestre IMT-2020 (5G), et l'ITU-T a approuvé la Recommandation Q.5016 (janvier 2026) traitant de l'architecture de signalisation pour la convergence fixe, mobile et satellite, renforçant l'orientation de conception multi-accès pour les cœurs 5G et l'intégration en périphérie. En mars 2026, la FCC a adopté FCC 26-19 pour simplifier les règles de cessation de transition technologique en remplaçant plusieurs tests existants par une règle consolidée, réduisant les frictions procédurales pour les opérateurs retirant des éléments de réseau existants tout en modernisant vers des plateformes autonomes et cloud-native.

Analyse de la chaîne de valeur

La chaîne de valeur de l'infrastructure 5G commence par les intrants amont (semi-conducteurs RF et bande de base, mémoire, composants optiques et matières premières critiques telles que le gallium et le germanium), passe par les fournisseurs d'équipements et de logiciels (radios et bandes de base RAN, optique et routage transport/xHaul, et piles de cœur 5G cloud-native et d'orchestration), puis vers l'intégration et le déploiement (intégrateurs système, partenaires de tours et de fibre, et fournisseurs cloud permettant l'hébergement en périphérie et au cœur). La chaîne se termine par les acheteurs et opérateurs, principalement les opérateurs de réseaux mobiles et les entreprises acquérant une infrastructure de réseau privé, soutenus par des partenaires de services gérés pour les opérations de cycle de vie, l'automatisation et la sécurité.

Les contraintes récentes du côté de l'offre ont été liées aux délais de livraison des composants et aux frictions commerciales, qui affectent les calendriers de livraison et les prix pour les plateformes radio et de calcul de cœur. Les données indiquent des délais de livraison de mémoire prolongés et une disponibilité plus tendue des pièces autour des cycles d'approvisionnement de fin 2025, ainsi qu'une sensibilité accrue aux tarifs douaniers et aux restrictions d'approvisionnement pouvant affecter les configurations de fournisseurs multi-pays. À mesure que les opérateurs déplacent leur architecture vers des cœurs cloud-native et l'Open RAN, la chaîne de valeur s'élargit pour inclure davantage de fournisseurs de logiciels spécialisés et de fournisseurs de calcul à usage général, ce qui accroît l'importance des tests d'interopérabilité, du support de cycle de vie et de la capacité d'intégration, en complément de la livraison OEM traditionnelle.

Paysage concurrentiel

Paysage concurrentiel

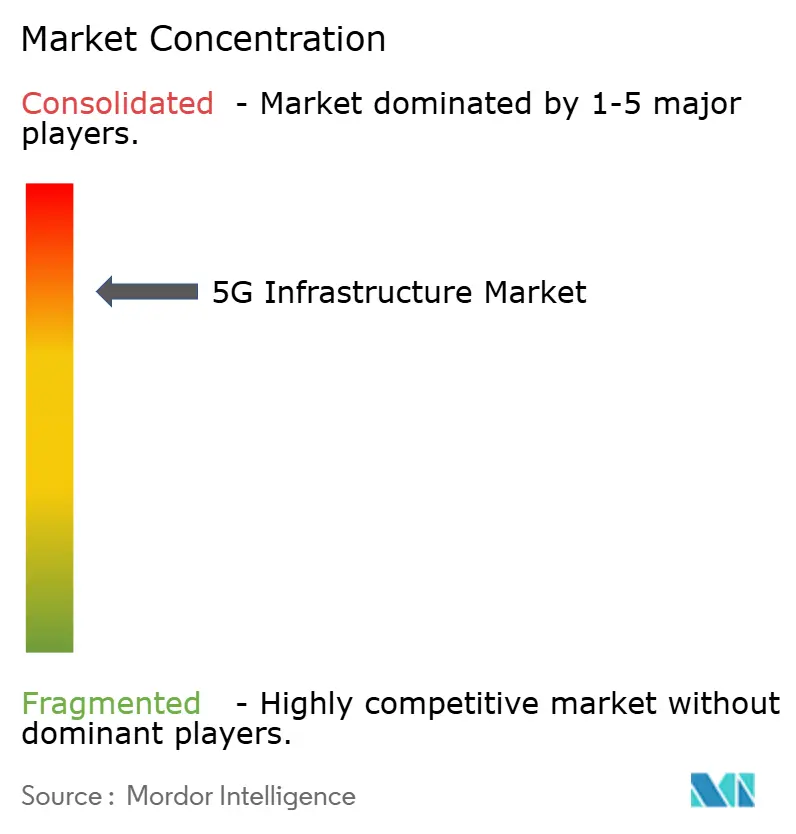

Le marché des infrastructures 5G est modérément concentré : Huawei, Ericsson, Nokia et ZTE contrôlent collectivement 89 % des expéditions mondiales. Les filtres géopolitiques font pencher les parts dans différents blocs, Huawei dominant en Chine mais étant restreint en Amérique du Nord et dans certaines parties de l'Europe. Ericsson capitalise sur ce vide, enregistrant une forte croissance en Amérique du Nord et renforçant sa base européenne. Nokia poursuit une profondeur optique, acquérant Infinera pour 2,3 milliards USD afin de coupler le transport par paquets avec les portefeuilles radio. ZTE s'appuie sur son échelle nationale et son leadership en matière de prix pour défendre ses marges.

La concurrence repose sur plus que les seules métriques d'efficacité énergétique radio. Les fournisseurs s'efforcent de livrer des logiciels entièrement natifs dans le cloud, des analyses pré-intégrées et une conformité Open RAN qui facilite les échanges multi-fournisseurs. Les revenus de redevances de brevets façonnent également le compte de résultat ; Ericsson cherche à obtenir 13 milliards SEK de licences de propriété intellectuelle en 2025. Pendant ce temps, les hyperscalers et les sociétés de tours visent des bassins de valeur adjacents, de l'hébergement en périphérie à la couverture intérieure hôte neutre, étendant encore davantage le modèle traditionnel des fournisseurs.

Les partenariats stratégiques illustrent la convergence. Dell et Ericsson co-produisent des nœuds de centres de données modulaires, tandis que Samsung se repositionne autour de solutions de réseau privé en Amérique du Nord. Des challengers axés sur le cloud comme Mavenir et Rakuten Symphony courtisent les acheteurs en champ libre et en entreprise avec des piles logicielles fonctionnant sur du matériel générique. Bien que plus modestes en revenus, ces entrants influencent la pression sur les prix et la transparence des feuilles de route dans l'ensemble du secteur des infrastructures 5G.

Leaders du secteur des infrastructures 5G

Cisco Systems Inc.

Hewlett Packard Enterprise Development LP

Mavenir Systems Inc.

NEC Corporation

Nokia Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Infrastructures 5G

- Airspan Networks Inc.

- AT&T Inc.

- Casa Systems Inc.

- Cisco Systems Inc.

- CommScope Holding Company Inc.

- Corning Inc.

- Dell Technologies Inc.

- Telefonaktiebolaget LM Ericsson

- Fujitsu Limited

- Hewlett Packard Enterprise Development LP

- Huawei Technologies Co. Ltd.

- Intel Corporation

- Juniper Networks Inc.

- Mavenir Systems Inc.

- NEC Corporation

- Nokia Corporation

- Oracle Corporation

- Parallel Wireless Inc.

- Qualcomm Technologies Inc.

- Qucell Networks Co. Ltd.

- Rakuten Symphony Inc.

- Ribbon Communications Inc.

- Samsung Electronics Co. Ltd.

- Verizon Communications Inc.

- ZTE Corporation

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour de la transition architecturale du non-autonome vers l'autonome, et des cœurs basés sur des appliances vers des cœurs cloud-native, à mesure que les opérateurs signent des programmes de modernisation pluriannuels. En mars 2026, Ericsson a conclu un accord avec SoftBank Corp. pour étendre et moderniser les solutions de réseau cœur afin d'accélérer la 5G SA au Japon, et au Royaume-Uni, Ericsson et Nokia ont tous deux dévoilé des engagements pluriannuels majeurs avec Virgin Media O2 alignés sur son Mobile Transformation Plan, combinant la modernisation nationale du RAN avec les outils opérationnels nécessaires à une automatisation accrue et une différenciation des services. Ces accords soutiennent la demande de 5GC cloud-native, d'orchestration et de mises à niveau xHaul qui prennent en charge les services prêts pour le slicing et l'intégration en périphérie.

Un second espace blanc consiste à développer des déploiements à forte densité et de qualité entreprise avec des combinaisons de fournisseurs plus flexibles et une automatisation, soutenue par une activité observable des opérateurs et des indicateurs d'adoption dans le secteur. En avril 2026, 392 opérateurs avaient lancé la 5G et 643 investissaient, tandis que 35 opérateurs investissaient dans la 5G-Advanced, reflétant un pipeline croissant de mises à niveau au-delà de la couverture initiale. AT&T a publiquement étendu son activité Open RAN et cloud RAN, incluant des radios small-cell tierces et des processeurs de serveur de nouvelle génération, soulignant l'intérêt des acheteurs pour des piles désagrégées qui réduisent la dépendance à un fournisseur unique et s'alignent sur des opérations définies par logiciel. Sur le plan politique, la NCC du Nigeria a publié une feuille de route spectre 2026-2030 qui maintient la planification de bande moyenne au premier plan, renforçant le fait que la planification de spectre axée sur la capacité et les feuilles de route d'infrastructure prête pour la SA progressent en parallèle dans plusieurs régions.

Développements Récents du Secteur sur le Marché des Infrastructures 5G

- Mai 2026 : MagtiCom a sélectionné Mavenir comme partenaire technologique stratégique pour les small cells dans un projet de déploiement 4G et 5G national en Géorgie. Cet engagement renforce la position de Mavenir dans les small cells et ajoute une référence supplémentaire pour les programmes de densification RAN multi-fournisseurs en dehors des plus grands marchés de premier rang.

- Avril 2026 : Mavenir a déployé son Converged Packet Core dans le réseau national de Rakuten Mobile au Japon, soutenant l'itinérance multi-opérateurs via le service JAPAN Roaming. Ce déploiement met en lumière la migration continue des opérateurs vers des fonctions de cœur cloud-native pouvant être mises à niveau par logiciel et utilisées pour permettre de nouveaux modèles de service.

- Juillet 2025 : Hewlett Packard Enterprise a finalisé son acquisition de Juniper Networks, combinant les portefeuilles de centre de données, d'IA et de mise en réseau sous un seul fournisseur. Cette consolidation accroît la capacité de HPE à saisir des opportunités d'infrastructure télécom cloud et adjacente au cœur 5G où le réseautage intégré et l'automatisation sont des critères d'achat clés.

Marché des Infrastructures 5G Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les dépenses en équipements, logiciels et services connexes utilisés pour construire et exploiter des réseaux 5G, de la couche radio jusqu'au transport et au cœur, dans les déploiements publics et privés.

Exclusions de portée : nous ne comptons pas les paiements des enchères de spectre, les appareils des utilisateurs finaux, ni les revenus qui se situent entièrement en dehors de la fourniture de connectivité cellulaire.

Aperçu de la segmentation

- Par infrastructure de communication

- Réseau d'accès radio 5G (RAN)

- Transport / xHaul (frontal, médian, dorsal)

- Réseau cœur (5GC natif dans le cloud)

- Par bande de spectre

- Basse bande (moins de 1 GHz)

- Bande moyenne (1-6 GHz)

- Haute bande / mmWave (au-dessus de 24 GHz)

- Par architecture réseau

- Non autonome (NSA)

- Autonome (SA)

- Par technologie de réseau cœur

- Réseau défini par logiciel (SDN)

- Virtualisation des fonctions réseau (NFV)

- Informatique en périphérie à accès multiple (MEC)

- Découpage réseau

- Par vertical d'utilisateur final

- Électronique grand public

- Automobile et mobilité

- Fabrication industrielle

- Santé et sciences de la vie

- Énergie et services publics

- Sécurité publique et défense

- Villes intelligentes et infrastructures

- Autres secteurs verticaux (commerce de détail, médias, agriculture)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- APAC

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'APAC

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure initiale du modèle et s'assurer que les totaux industriels de base correspondent à l'activité de déploiement réelle. Nous avons référencé des sources publiques telles que l'UIT pour les indicateurs télécoms, la GSMA pour les signaux d'adoption et de couverture 5G, la FCC et des régulateurs nationaux similaires pour le contexte du spectre et des licences, et l'OCDE pour les métriques de haut débit et de données mobiles.

Pour convertir ces indicateurs en données d'estimation utilisables, les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont été examinés pour comprendre l'orientation des dépenses d'investissement, la répartition des équipements et le rythme des mises à niveau des sites 5G. Des bases de données de brevets et une base de données au niveau des expéditions d'import-export ont également été utilisées de manière sélective pour recouper les tendances de la demande de matériel par grands pôles de fabrication. Cette liste n'est pas exhaustive, et d'autres sources publiques et payantes ont été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Des appels primaires et des enquêtes structurées ont été menés avec des opérateurs de réseau, des intégrateurs d'infrastructure et des fournisseurs de produits et services à travers la chaîne de valeur, afin que les hypothèses issues de la recherche documentaire puissent être remises en question et affinées. Pour un marché mondial, nous avons réparti les discussions entre l'APAC, l'EMEA et les Amériques afin de tester les différences de calendrier de déploiement, de combinaison de spectre et de choix de déploiement, y compris les configurations autonomes par rapport aux non-autonomes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 37 % | CXO : 14 % | APAC : 45 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 31 % |

| Petits acteurs : 16 % | Managers : 60 % | Amériques : 24 % |

Dimensionnement et prévision du marché

La logique de dimensionnement de base commence par une construction descendante, où les indicateurs de déploiement du réseau et les signaux d'investissement télécom sont utilisés pour reconstituer le bassin de dépenses adressable pour l'infrastructure 5G. Une fois ce total formé, il est décomposé et vérifié à l'aide d'approximations ascendantes sélectives, telles que des prix échantillonnés par type d'équipement multipliés par des volumes unitaires probables issus des plans de déploiement et des vérifications de canaux.

Les intrants importants sur ce marché incluent le rythme de déploiement des stations de base 5G et des small cells, les bandes de spectre utilisées (sub-6 GHz par rapport aux ondes millimétriques), les mises à niveau du transport pour le fronthaul et le backhaul, le calendrier de modernisation du réseau cœur, y compris les transitions cloud-native, et les cycles de dépenses d'investissement des opérateurs par région. Lorsque certains intrants au niveau des pays sont manquants, les lacunes sont traitées via des ratios proxy tirés de marchés comparables, puis ajustées après entretiens afin de ne pas surestimer les déploiements en phase initiale.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par un lissage des tendances sur les facteurs clés, car le calendrier peut évoluer lorsque les politiques de spectre, les contraintes d'approvisionnement ou les conditions macroéconomiques d'investissement changent. La trajectoire finale n'est acceptée qu'après que les hypothèses sur la cadence de déploiement et la progression des prix soient cohérentes avec ce que les praticiens rapportent observer sur le terrain.

Validation des données et cycle de mise à jour

La validation s'effectue via plusieurs contrôles afin que le modèle ne dérive pas de l'activité de déploiement réelle. Les résultats sont comparés à des signaux indépendants tels que les orientations de dépenses d'investissement des opérateurs, les extensions de couverture réseau rapportées et les annonces de contrats majeurs, puis les écarts sont examinés avant validation finale.

Lorsqu'une nouvelle attribution de spectre, un changement de politique ou un changement clair dans le rythme de déploiement est observé, nous recontactons les experts concernés pour retester les hypothèses qui déterminent les plus grandes sensibilités. Les rapports sont actualisés annuellement, et des événements significatifs peuvent déclencher une mise à jour intermédiaire. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus récente et actualisée.

Taille du marché de l'infrastructure 5G de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'infrastructure 5G peuvent sembler très éloignées les unes des autres, même lorsque tout le monde discute de la même idée générale de construction de réseaux 5G. La raison principale est que chaque éditeur trace différemment la limite de ce qui compte comme revenu d'infrastructure et la vitesse à laquelle la courbe de déploiement est supposée évoluer selon les régions.

L'écart est généralement déterminé par des choix de portée, par exemple si les paiements de spectre, les appareils ou la connectivité non cellulaire sont comptés. Il dépend également de la manière dont les services par rapport aux seuls équipements sont traités, et de la façon dont les évolutions de prix et de mix sont modélisées à mesure que les réseaux passent des premiers déploiements à une couverture plus large. Les différences proviennent également du calendrier de conversion des devises et du fait que la prévision suppose une accélération agressive des mises à niveau du cœur autonome par rapport à une transition plus régulière.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,86 milliards USD (2026) | |

| Cabinet de conseil mondial A | 20,05 milliards USD (2024) | Utilise une année de référence antérieure et une approche de segmentation qui peut mélanger l'élan du déploiement résidentiel avec des dépenses de connectivité plus larges, ce qui peut relever le taux d'exécution implicite lorsqu'il est projeté sans revérifier le calendrier de déploiement. |

| Éditeur sectoriel B | 41,39 milliards USD (2025) | Rapporte une valeur à court terme beaucoup plus élevée, ce qui peut se produire lorsque des catégories adjacentes sont regroupées dans l'infrastructure et lorsque les hypothèses de prix et de volume sont reportées à partir des années de déploiement de pointe sans normalisation suffisante par région. |

Le tableau de référence montre un large écart dans les valeurs de départ sur des années proches, et dans le modèle de Mordor Intelligence, le total est limité au matériel, aux logiciels et aux services gérés d'infrastructure qui créent, transportent et contrôlent le trafic 5G, tout en excluant les recettes des enchères de spectre et les appareils des utilisateurs finaux. Une fois ces limites maintenues cohérentes et les intrants de déploiement recoupés avec des signaux de déploiement réels, le résultat devient plus facile à retracer et à mettre à jour à mesure que de nouvelles informations arrivent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des infrastructures 5G en 2026 ?

Le marché s'établit à 19,86 milliards USD en 2026 et devrait atteindre 67,52 milliards USD d'ici 2031 à un TCAC de 27,73 %.

Quelle région affiche la croissance la plus forte dans les infrastructures 5G ?

L'Asie-Pacifique est en tête avec 23,80 % de part en 2025 et devrait s'étendre à un TCAC de 31,40 % jusqu'en 2031.

Quelle couche d'infrastructure connaît la croissance la plus rapide ?

Les réseaux cœur natifs dans le cloud affichent le TCAC le plus élevé à 31,10 %, dépassant les dépenses RAN et xHaul.

À quelle vitesse les opérateurs migrent-ils vers la 5G autonome ?

Les architectures autonomes progressent à un TCAC de 33,80 % à mesure que les opérateurs migrent depuis les déploiements non autonomes.

Quel est le principal moteur de croissance ?

La densité croissante des appareils machine à machine et IoT contribue à environ +4,2 % au TCAC projeté du marché.

Quelle est la concentration du paysage des fournisseurs ?

Les quatre plus grands fournisseurs contrôlent 89 % des revenus mondiaux, donnant au marché un score de concentration de 9/10.

Dernière mise à jour de la page le: