Taille et part de marché des infrastructures composables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

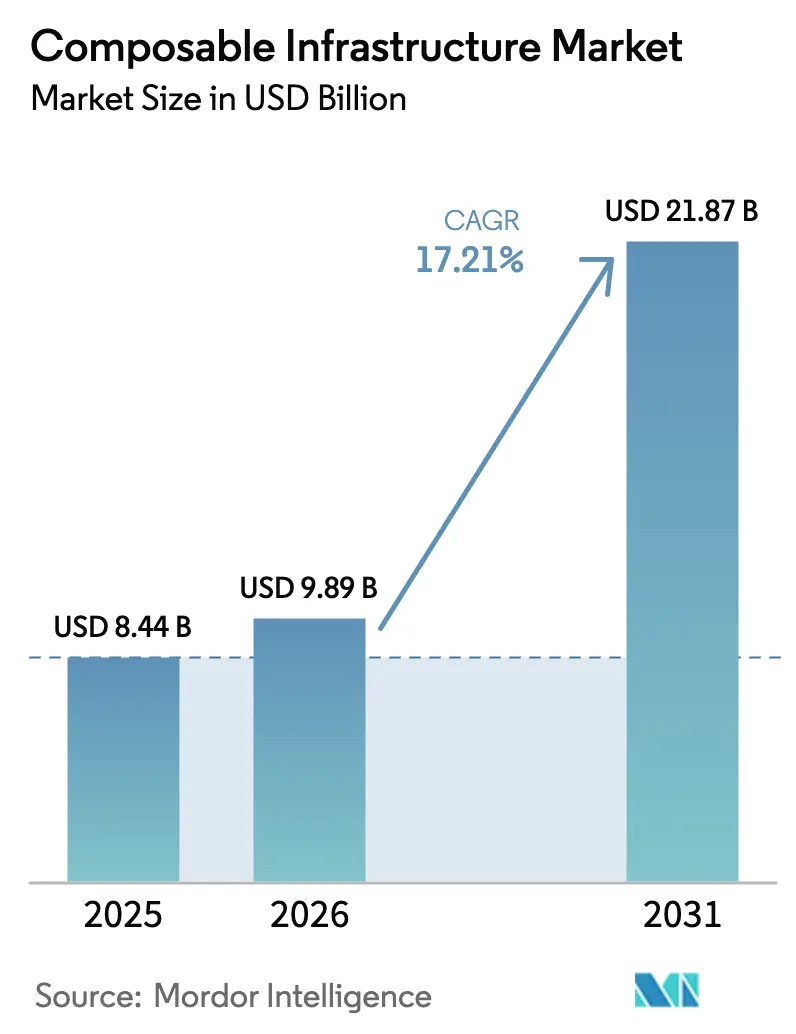

| Taille du Marché (2026) | 9.89 Milliards de dollars |

| Taille du Marché (2031) | 21.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infrastructures composables par Mordor Intelligence

La taille du marché des infrastructures composables a atteint 9,89 milliards USD en 2026 et devrait progresser jusqu'à 21,87 milliards USD d'ici 2031, avec une expansion à un TCAC de 17,21 % sur la période, alors que les entreprises pivotent des architectures monolithiques de centres de données vers des pools de ressources définis par logiciel pouvant être alloués à la demande. La diversification des charges de travail, les mandats de cloud souverain et la montée en puissance de l'entraînement de l'IA générative constituent les principaux vents porteurs. Les principaux hyperscalers intègrent désormais des structures mémoire compatibles Compute Express Link (CXL) dans les instances de cloud public, tandis que les déploiements sur site restent essentiels pour les secteurs soumis à des exigences de résidence des données ou de faible latence. Le matériel continue de représenter la majeure partie des dépenses, mais les logiciels d'orchestration s'accélèrent à mesure que l'intelligence de la structure migre vers le code, réduisant les obstacles à l'intégration pour les serveurs hétérogènes. Les start-ups spécialisées dans les structures de commutation PCIe Gen5 et CXL intensifient la dynamique concurrentielle en raccourcissant les délais de mise à disposition pour le regroupement de GPU et de mémoire à l'échelle du rack. Les perturbations de la chaîne d'approvisionnement pour les ASICs de commutation avancés et l'effort opérationnel requis pour moderniser les parcs de machines virtuelles existants tempèrent la trajectoire de croissance globale, mais les investissements massifs des services financiers, des télécommunications et de la santé compensent ces vents contraires.

Principaux enseignements du rapport

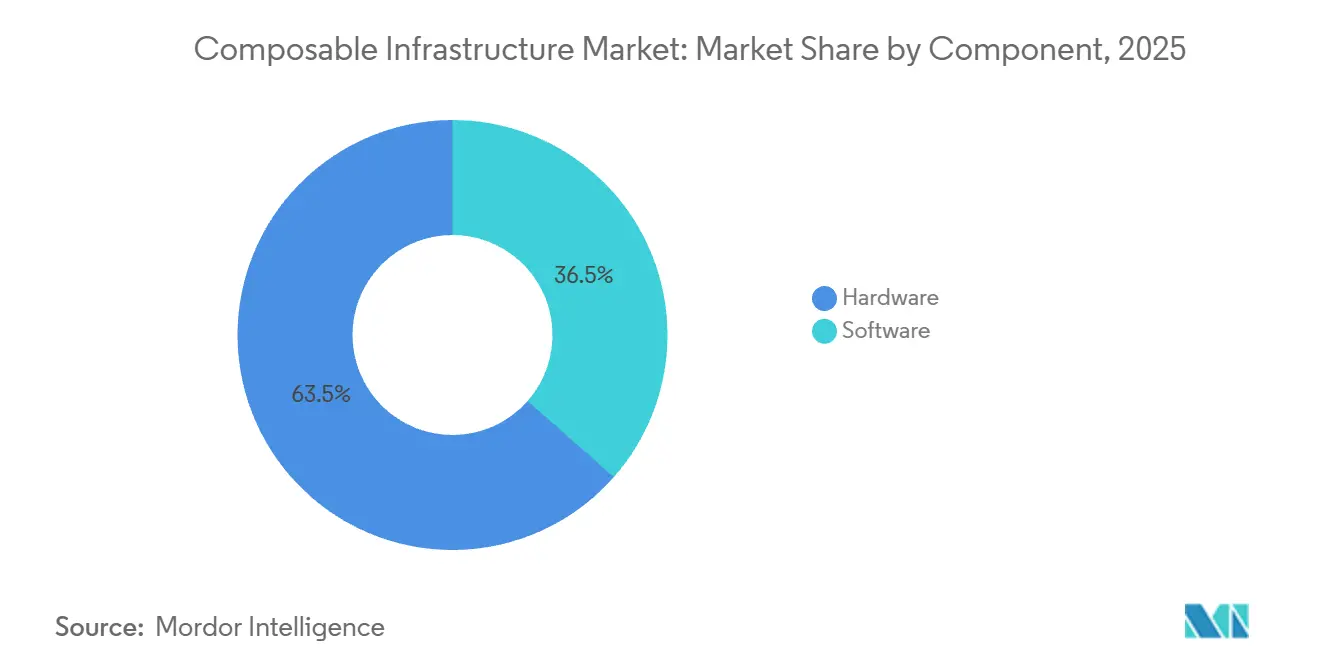

- Par composant, le matériel représentait 63,51 % du chiffre d'affaires 2025, tandis que le logiciel devrait progresser à un TCAC de 19,87 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement sur site représentait 71,63 % du chiffre d'affaires 2025, tandis que les offres basées sur le cloud affichent la croissance la plus rapide avec un TCAC de 19,97 %.

- Par taille d'organisation, les grandes entreprises ont capté 68,74 % du chiffre d'affaires 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 20,19 %.

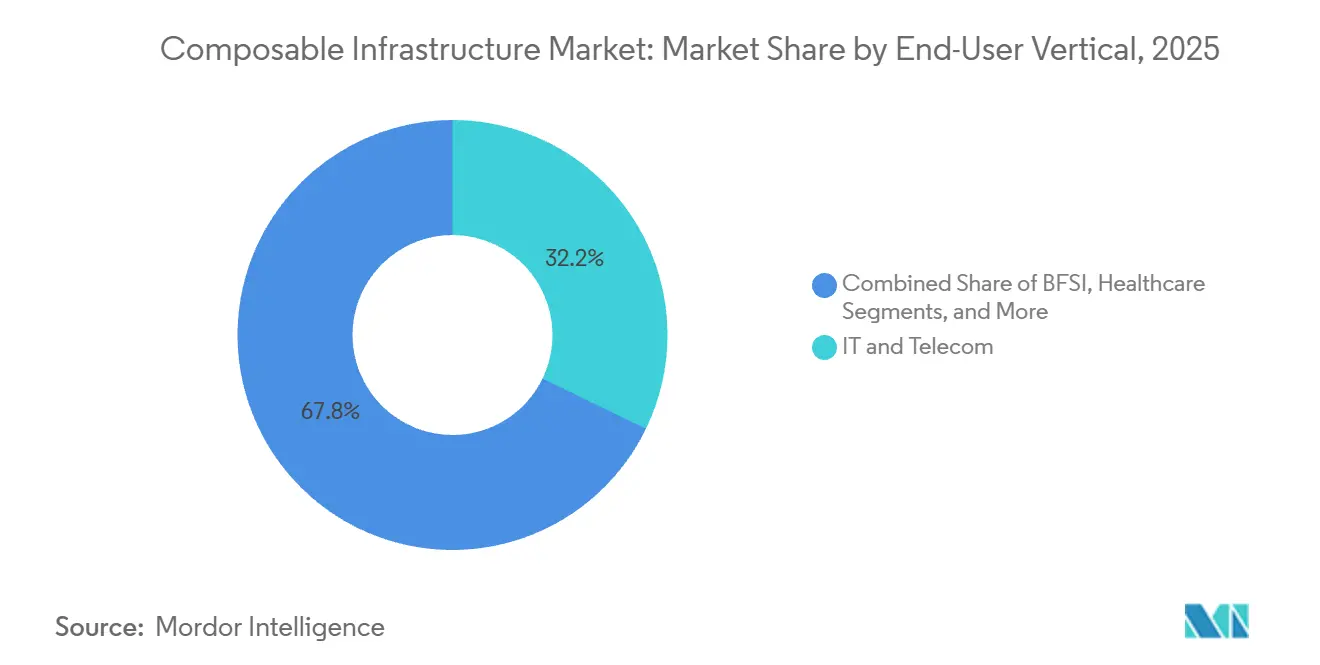

- Par secteur d'utilisation final, l'informatique et les télécommunications ont dominé avec une part de chiffre d'affaires de 32,18 % en 2025 ; la santé enregistre le TCAC projeté le plus élevé à 18,14 % jusqu'en 2031.

- Par application, les charges de travail IA et ML et HPC représentaient 46,92 % du chiffre d'affaires 2025 et progressent à un TCAC de 18,19 %.

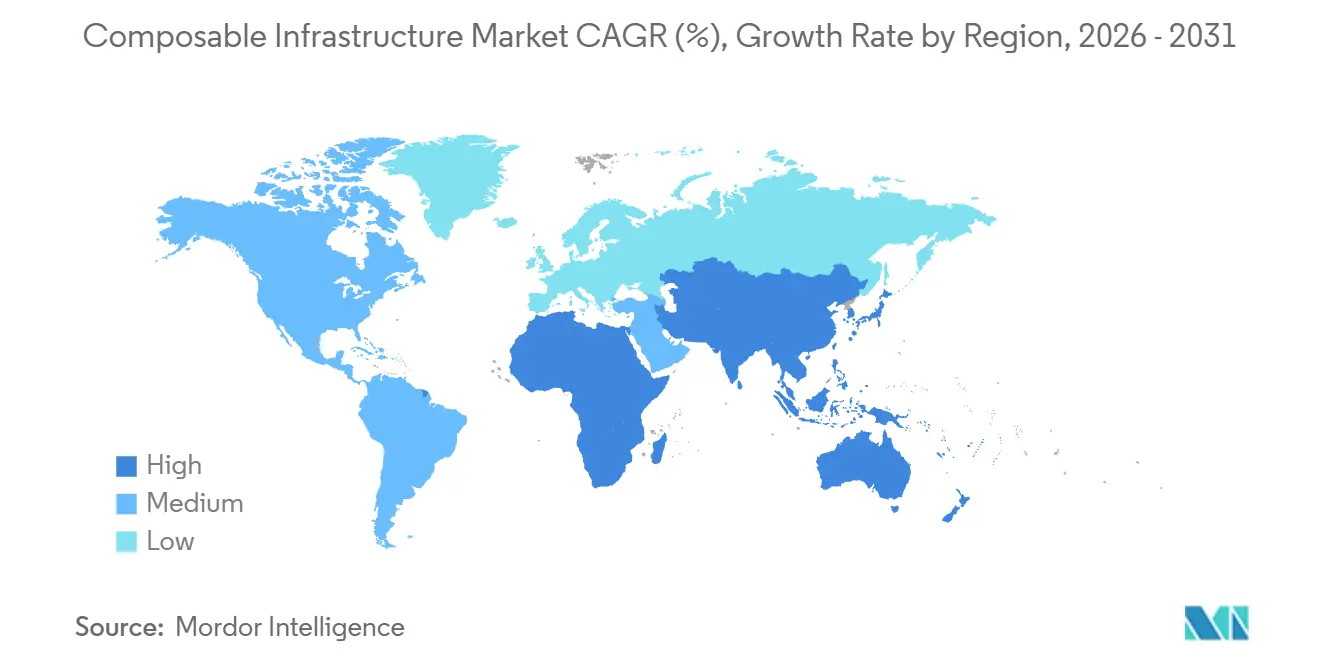

- Par géographie, l'Amérique du Nord dominait avec une part de 38,54 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des infrastructures composables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de regroupement de GPU pour l'IA et le ML | +4.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Besoins en évolutivité cloud native et en micro-services | +3.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Consolidation des centres de données et optimisation des dépenses d'investissement | +2.8% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accélération du déploiement de l'informatique en périphérie | +2.5% | Asie-Pacifique, Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Composabilité mémoire compatible CXL | +2.3% | Amérique du Nord, Europe, premiers adoptants en Asie-Pacifique | Long terme (≥ 4 ans) |

| Conformité au cloud souverain stimulant les déploiements sur site | +2.2% | Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de regroupement de GPU pour l'IA et le ML

L'entraînement de l'IA générative sature les clusters de GPU pendant des heures, puis les laisse inactifs pendant de plus longues périodes, laissant 40 à 60 % de la capacité des accélérateurs inutilisée dans les serveurs fixes. L'infrastructure composable dissocie les GPU des hôtes via des structures PCIe Gen5 ou CXL qui maintiennent une latence inférieure à 500 nanosecondes. Le DGX SuperPOD de Nvidia regroupe déjà jusqu'à 32 nœuds, permettant à un seul GPU H100 de servir des micro-services d'inférence tout en participant simultanément à un travail d'entraînement distribué. Les clients de Liqid rapportent une utilisation des GPU de 85 % après réallocation des accélérateurs toutes les quatre heures, contre 45 % dans des racks statiques. Les entreprises de services financiers en bénéficient lorsque les modèles de détection de fraude font appel à 16 GPU pendant quelques millisecondes, puis libèrent les ressources pour d'autres tâches. Les directives d'interopérabilité ISO/IEC 23009 incitent les fournisseurs à adopter des API ouvertes, réduisant davantage le risque de dépendance envers un fournisseur.[1]ISO, "Norme d'interopérabilité ISO/IEC 23009," iso.org

Besoins en évolutivité cloud native et en micro-services

Les clusters Kubernetes déclenchent une demande erratique en calcul, mémoire et NVMe que les appliances traditionnelles sur-provisionnent. L'infrastructure composable satisfait les pics de planification des pods en attachant des CPU, de la DRAM ou du stockage supplémentaires depuis une structure mutualisée en quelques secondes via des hooks Container Storage Interface. Red Hat OpenShift 4.15 a introduit des backends de stockage composable natifs en 2025, éliminant la liaison statique des disques. Cisco Intersight automatise le provisionnement de la structure lorsque VMware Tanzu ou Amazon EKS lance des pods supplémentaires, réduisant le temps de provisionnement de plusieurs heures à quelques secondes. Les salles de trading financier citent des réductions de latence de queue de 60 % par rapport aux appliances hyperconvergées, et les meilleures pratiques de sécurité de la CNCF favorisent l'isolation matérielle intégrée dans les ASICs de commutation composable modernes.

Consolidation des centres de données et optimisation des dépenses d'investissement

Les entreprises qui passent de fermes de serveurs dispersées régionalement à des clusters composables haute densité réduisent leur empreinte au sol et leurs budgets énergétiques. Les adoptants du Fortune 500 rapportent des réductions de 40 % de leur empreinte physique une fois que les châssis d'extension de stockage et de GPU migrent vers des pools partagés. La tarification à la consommation proposée par HPE GreenLake et Dell APEX transforme ce qui était une dépense d'investissement en dépense d'exploitation à l'usage, un attrait majeur pour les directeurs financiers. L'accent réglementaire sur l'efficacité énergétique, illustré par les dernières directives du Département de l'énergie des États-Unis sur les centres de données, renforce l'élan des stratégies de consolidation.

Composabilité mémoire compatible CXL

La révision 3.1 de Compute Express Link a introduit la commutation multi-niveaux permettant à jusqu'à 4 096 dispositifs de partager un seul espace de noms mémoire. Samsung et SK Hynix ont livré des modules CXL 2.0 de 512 Go en 2024 et ont présenté des prototypes de 1 To en 2025. Les utilisateurs de SAP HANA accèdent désormais à un pool de 8 To plutôt que de dédier de la DRAM par nœud, évitant ainsi un sur-provisionnement coûteux. Le Cray EX de HPE intègre des commutateurs CXL pour exposer la mémoire distante avec une latence inférieure à 200 nanosecondes, atteignant une bande passante de 400 Go par seconde par nœud. La gouvernance d'interopérabilité JEDEC DDR5-CXL facilite les déploiements multi-fournisseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes existants | -2.1% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales élevées et dépendance envers les fournisseurs | -1.8% | Mondial, particulièrement pour les PME en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des commutateurs PCIe Gen5 | -1.5% | Mondial, plus sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Compétences limitées en orchestration de mémoire persistante | -1.3% | Mondial, avec des lacunes de compétences dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des systèmes existants

Les organisations ancrées dans des environnements VMware vSphere, Microsoft Hyper-V ou OpenStack font face à des modernisations de six à douze mois lorsque les gestionnaires de structure doivent traduire les appels d'hyperviseur en opérations PCIe ou CXL. vSphere 8.0 U2 a ajouté le regroupement CXL expérimental mais reste non certifié pour la production. Les données d'enquêtes européennes montrent que 62 % des entreprises identifient la compatibilité avec les systèmes existants comme le principal obstacle à l'adoption. Les tests de régression pour les charges de travail critiques peuvent absorber 40 % des budgets de projet, retardant les périodes de retour sur investissement. La norme ISO 20000 incite les fournisseurs à publier des plans de référence, mais ceux-ci accusent souvent un retard par rapport aux feuilles de route rapides des ASICs.

Goulots d'étranglement dans la chaîne d'approvisionnement des commutateurs PCIe Gen5

Les délais de livraison pour les ASICs de commutation Gen5 de Broadcom et Marvell dépassent neuf mois, car la capacité de fabrication en 5 nanomètres favorise les accélérateurs d'IA et les puces pour téléphones. Crehan Research a enregistré une hausse de 47 % en glissement annuel des expéditions de commutateurs Ethernet Gen5 en 2025, mais les carnets de commandes ont atteint des niveaux records. Les fournisseurs rationnent désormais les ASICs rares aux comptes à plus fort chiffre d'affaires, reportant les transactions du marché intermédiaire jusqu'à six mois. Les pénuries de retimers Microchip imposent des longueurs de câbles plus courtes, limitant la composabilité à l'échelle du rack. Les nouvelles lignes de fabrication ne devraient pas atteindre leur plein volume avant fin 2026, ce qui contraint quelque peu la croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'orchestration logicielle progresse à mesure que l'intelligence de la structure s'approfondit

Le matériel a contribué à hauteur de 63,51 % du chiffre d'affaires 2025, ancré par les structures de commutation PCIe et CXL, les lames de calcul désagrégées et les baies NVMe over Fabrics. Au sein de la taille du marché des infrastructures composables pour les composants, Hewlett Packard Enterprise et Dell Technologies ont revendiqué la part du lion grâce à des racks pré-intégrés intégrant des gestionnaires de structure. Le logiciel d'orchestration, bien que plus modeste, progresse rapidement à un TCAC de 19,87 % à mesure que les entreprises standardisent sur des API basées sur REST pour construire des flux de travail automatisés.

Liqid Command Center et GigaIO FabreX permettent aux administrateurs de glisser-déposer des GPU, des disques NVMe et de la DRAM dans des serveurs logiques, provisionnant les configurations via des pipelines Kubernetes ou VMware. Nutanix AHV 6.7 expose nativement le stockage composable, permettant aux volumes persistants Kubernetes de découper la capacité depuis des pools NVMe partagés. Cisco Intersight, Lenovo XClarity et IBM Cloud Pak unifient la télémétrie sur les pools hybrides, et TidalScale regroupe plusieurs nœuds x86 en un seul système logique avec des téraoctets de mémoire. Le renforcement du contrôle ISO 27001 accélère cette transition car les couches logicielles intègrent désormais le contrôle d'accès basé sur les rôles et les journaux d'audit.

Par modèle de déploiement : la composabilité cloud s'accélère à mesure que les hyperscalers intègrent le CXL

Les déploiements sur site représentaient 71,63 % du chiffre d'affaires 2025, reflet des impératifs de souveraineté des données et de l'intolérance à la latence des charges de travail de trading à haute fréquence ou de défense. Cette portion de la part de marché des infrastructures composables reste solide parmi les banques et les gouvernements cherchant un contrôle physique sur le matériel.

La composabilité basée sur le cloud est cependant la piste à la croissance la plus rapide avec un TCAC de 19,97 %. Microsoft Azure a présenté en avant-première des machines virtuelles composables avec jusqu'à 8 To de mémoire partagée CXL par instance, tandis qu'AWS EC2 P5 permet l'attachement dynamique de GPU H100 à la minute. Google Cloud A3 Mega ajoute des volumes NVMe redimensionnables à chaud pour les chercheurs en génomique. Les modèles de consommation hybrides tels que HPE GreenLake et Dell APEX estompent les distinctions entre dépenses d'investissement et dépenses d'exploitation, permettant aux entreprises de basculer vers des pools cloud lors des pics et de réduire les usages sur site en dehors des périodes de pointe.

Par taille d'organisation : les PME adoptent les modèles à la consommation pour contourner les dépenses d'investissement

Les grandes entreprises ont généré 68,74 % du chiffre d'affaires 2025, finançant des structures à l'échelle du rack qui alimentent les clusters d'entraînement d'IA et les simulations massives. Les équipementiers automobiles utilisent des pools partagés pour exécuter des charges de travail CFD nécessitant 2 To de mémoire par tâche, en adaptant les ressources sans matériel inactif.

Les petites et moyennes entreprises constituent la cohorte à la croissance la plus rapide avec un TCAC de 20,19 %. Lenovo TruScale et Dell APEX Flex on Demand convertissent l'infrastructure en factures mensuelles indexées sur la consommation mesurée, évitant des dépenses de plusieurs millions. Les fournisseurs SaaS du marché intermédiaire isolent désormais les charges de travail des locataires au niveau de la structure, atténuant les risques de voisinage bruyant. L'intégration reste difficile pour les PME manquant de talents en modernisation interne, et les plans de contrôle propriétaires soulèvent toujours des préoccupations de dépendance envers les fournisseurs.

Par secteur d'utilisation final : l'imagerie médicale stimule la composabilité du stockage

L'informatique et les télécommunications ont dominé 2025 avec 32,18 % du chiffre d'affaires, les fournisseurs de services exécutant des cœurs 5G, des nœuds en périphérie et des charges de travail vRAN sur des pools rééquilibrés dynamiquement. Des opérateurs de télécommunications comme Verizon consolident les centres de données régionaux, réduisant le nombre de sites de 40 % sans sacrifier la latence.[2]Cisco, "Intersight Cloud Operations," cisco.com

La santé progresse à un TCAC de 18,14 % grâce aux services de radiologie qui migrent des systèmes d'archivage et de communication d'images à l'échelle du pétaoctet vers des baies NVMe composables. Dell APEX pour la santé fournit une analyse d'images assistée par IA tout en maintenant des SLA de récupération en deux secondes. Les entreprises du secteur BFSI déploient des pools de GPU pour le filtrage des fraudes en quelques millisecondes, et les fabricants industriels exécutent des modèles de maintenance prédictive en périphérie. Les déploiements gouvernementaux prennent de l'élan grâce aux programmes de cloud souverain qui spécifient des architectures composables pour les charges de travail classifiées.

Par application et charge de travail : les clusters d'entraînement d'IA dominent les pools de ressources

Les charges de travail IA, ML et HPC ont capté 46,92 % du chiffre d'affaires 2025 et progressent à un TCAC de 18,19 %, soutenant le marché des infrastructures composables pour les charges de travail jusqu'en 2031. Le DGX SuperPOD de Nvidia regroupe les accélérateurs sur 32 nœuds, partageant un seul H100 entre l'inférence simultanée et l'entraînement.

Des laboratoires de recherche tels que Lawrence Livermore allouent dynamiquement 16 384 cœurs CPU et 512 To de mémoire depuis des pools partagés pour exécuter des modèles climatiques. Les pipelines GitLab CI/CD fonctionnant sur des nœuds composables réduisent les temps de compilation de 70 %, et les utilisateurs de SAP HANA réduisent le coût total de possession de 50 % en puisant dans des pools de mémoire CXL la nuit. La VDI et le jeu en cloud exploitent l'allocation de GPU en rafale, Nvidia GeForce NOW réduisant la capacité GPU inactive de 60 % par rapport aux racks statiques.

Analyse géographique

L'Amérique du Nord a généré 38,54 % du chiffre d'affaires 2025, portée par l'adoption par les hyperscalers et la consolidation des centres de données des entreprises du Fortune 500. Les grandes banques américaines ont réduit leur empreinte physique de 40 % après être passées aux ressources mutualisées, et l'appel d'offres des Services partagés du Canada impose que les charges de travail souveraines fonctionnent sur les services composables HPE GreenLake. Les opérateurs mexicains mutualisent le calcul pour la vRAN 5G, tandis que les directives du National Institute of Standards and Technology poussent les agences fédérales vers des nœuds composables à isolation matérielle pour contrer les risques liés à la chaîne d'approvisionnement.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,96 %. Les règles de souveraineté des données indiennes de 2025 poussent les ministères vers des fournisseurs nationaux tels que Yotta Infrastructure, et la subvention de 12 milliards USD de la Chine favorise les fermes d'entraînement d'IA sur les équipements Inspur et Huawei. Les usines japonaises mutualisent le calcul en périphérie pour l'Industrie 4.0, SK Telecom de Corée du Sud investit 800 millions USD dans des structures mémoire CXL pour l'IA générative, et Digital Realty de Singapour propose désormais de la colocation composable aux fournisseurs de services cloud locaux. Les fournisseurs de services d'Asie du Sud-Est, confrontés à une demande fluctuante, adoptent des pools de ressources à l'usage.

L'Europe maintient une part significative, ancrée par les exigences du règlement sur la résilience opérationnelle numérique. La BaFin allemande oblige les banques à conserver les données de transaction sur du matériel contrôlé localement, incitant Deutsche Bank et Commerzbank à déployer des racks composables Dell et HPE. Le Service national de santé du Royaume-Uni signe un contrat NetApp de 150 millions GBP (190 millions USD) pour les dossiers de santé électroniques adossés à du stockage composable. Le projet de cloud souverain français favorise les hébergeurs nationaux comme Atos et OVHcloud. Les opérateurs de centres de données du Moyen-Orient équipent les déploiements de villes intelligentes avec des structures désagrégées, et les fonds souverains des Émirats arabes unis s'engagent à hauteur de 5 milliards USD dans des clusters d'entraînement d'IA construits sur des GPU mutualisés.[3]Gouvernement des Émirats arabes unis, Initiatives de ville intelligente et d'IA,

u.ae L'Afrique du Sud pilote des plateformes composables basées sur Cisco pour les paiements en temps réel, tandis que les droits de douane à l'importation du Brésil ralentissent l'adoption plus large en Amérique latine malgré le programme d'incitation d'Anatel.

Paysage concurrentiel

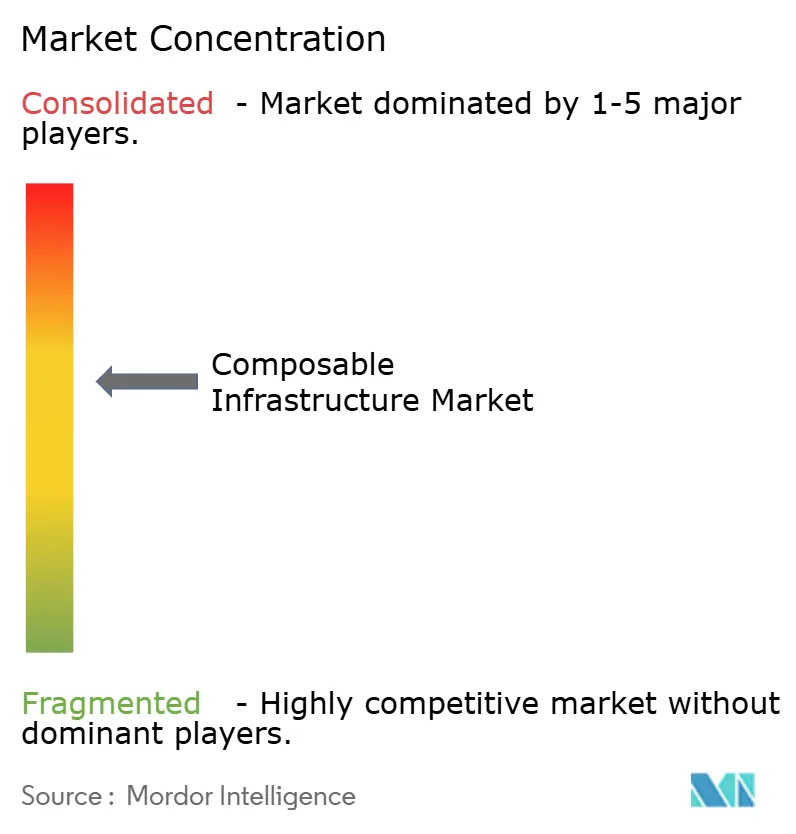

Les cinq premiers fournisseurs — Hewlett Packard Enterprise, Dell Technologies, Cisco Systems, Lenovo Group et Nutanix — contrôlaient environ 55 % du chiffre d'affaires 2025, indiquant une structure modérément concentrée. Chacun s'appuie sur des bases installées de serveurs ou d'appliances hyperconvergées pour proposer des extensions composables en montée de gamme, mais fait face à des challengers agiles tels que Liqid, GigaIO Networks et One Stop Systems, spécialisés dans les structures PCIe Gen5 et CXL avec des cycles de publication plus courts.

Les acteurs établis débattent des approches fermées versus ouvertes. La racine de confiance silicium de HPE et les nœuds cinétiques PowerEdge de Dell représentent des différenciateurs propriétaires, tandis que d'autres se rallient aux normes CXL et à l'Open Compute Project pour les conceptions de racks multi-fournisseurs. L'informatique en périphérie reste sous-desservie, laissant un espace blanc pour les facteurs de forme durcis tolérant les températures industrielles et les vibrations.

La différenciation logicielle s'intensifie. Cisco Intersight s'intègre à Red Hat OpenShift et Amazon EKS pour automatiser l'allocation des GPU et NVMe après les événements de planification des conteneurs. Nvidia Base Command prédit la fin des tâches et réalloue les accélérateurs à l'avance, tandis qu'AWS Outposts et Microsoft Azure Stack HCI estompent les facteurs de forme cloud et sur site avec des nœuds à la consommation. VMware étant désormais sous Broadcom, une intégration plus profonde de l'orchestration composable dans vSphere est attendue, bien que les obstacles réglementaires ralentissent l'harmonisation inter-portefeuilles.

Leaders du secteur des infrastructures composables

Hewlett Packard Enterprise Co.

Dell Technologies Inc.

Cisco Systems Inc.

Lenovo Group Ltd.

NetApp Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Hewlett Packard Enterprise a lancé GreenLake for Composable Cloud, un service à la consommation fournissant des pools de mémoire CXL et la désagrégation de GPU sur site.

- Novembre 2025 : Dell Technologies a lancé le PowerEdge XE9680L refroidi par liquide, prenant en charge huit GPU Nvidia H200 avec remplacement à chaud en 60 secondes via des structures PCIe Gen5.

- Octobre 2025 : Cisco Systems a déployé Intersight 2.0, automatisant l'orchestration composable sur les clouds sur site et publics.

- Octobre 2025 : SK Telecom s'est engagé à investir 800 millions USD pour déployer des nœuds composables compatibles CXL pour les clusters d'IA générative.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des infrastructures composables comme les revenus provenant des châssis dédiés, des interconnexions de fabric, des enceintes d'accélérateurs mutualisés et des logiciels d'orchestration qui désagrègent les ressources de calcul, de stockage, de mémoire et de GPU au sein des centres de données d'entreprise ou de colocation, puis les recombinent à la demande via un gestionnaire de fabric.

Exclusion du périmètre : Le IaaS cloud public, le matériel reconditionné, les contrats de support OEM et les commutateurs PCIe génériques vendus en dehors des projets de mutualisation des ressources ne sont pas dimensionnés.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Par modèle de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- Informatique et télécommunications

- BFSI

- Santé

- Fabrication industrielle

- Gouvernement et secteur public

- Autres secteurs d'utilisation final

- Par type d'application et de charge de travail

- IA et ML et HPC

- DevOps et CI/CD

- Bases de données et analytique

- VDI et jeu en cloud

- Autres charges de travail

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes de centres de données, des fournisseurs de silicium pour fabric et des responsables des achats hyperscale en Amérique du Nord, en Europe et en Asie. Leurs informations ont permis d'affiner les ratios de pénétration, les hypothèses de coût par rack et le calendrier probable des déploiements de mutualisation de mémoire.

Recherche documentaire

Nous avons commencé par examiner des ensembles de données ouverts tels que les exportations par code SH de l'US International Trade Commission, les enquêtes sur les capacités de l'European Data Centre Association et les notes de conception de l'OCP Foundation, qui ont ancré les volumes matériels et les facteurs de forme émergents. Les rapports 10-K des entreprises, les présentations aux investisseurs et la presse spécialisée nous ont aidés à cartographier les prix de vente moyens et les calendriers de lancement, tandis que les brevets Questel, D&B Hoovers et Dow Jones Factiva ont permis à notre équipe de recouper les revenus des fournisseurs et les cycles de conception.

Ensuite, nous avons suivi la croissance des adhésions au CXL Consortium, les benchmarks de densité GPU au niveau du rack et les déploiements de colocation en périphérie afin d'évaluer la dynamique d'adoption régionale et de détecter les premiers points d'inflexion. Les sources citées sont données à titre illustratif ; de nombreuses publications supplémentaires ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des expéditions mondiales de serveurs x86, ajuste la part expédiée sous forme de châssis désagrégés et multiplie par les ASP mixtes pour établir la base de référence 2025. Des agrégations ascendantes sélectives des enceintes GPU mutualisées et des licences de compositeur servent de contre-vérification du total. Les leviers clés tels que le taux d'attachement des ports CXL, l'ASP des baies de mémoire mutualisée, le nombre de racks installés et la part des charges de travail IA alimentent une régression multivariée qui projette les résultats jusqu'en 2030. Les lacunes de données sont comblées par des retours primaires avant la réconciliation finale, et nous précisons que l'approche à double perspective de Mordor est délibérément simple pour une utilisation répétée par les clients.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en trois couches, et toute anomalie entraîne une nouvelle vérification des sources. Le modèle est actualisé chaque année avec des mises à jour intermédiaires après les lancements majeurs de silicium ou les changements de politique, et un analyste senior valide chaque publication afin que les acheteurs disposent de la vue la plus récente.

Pourquoi la base de référence du marché des infrastructures composables de Mordor inspire confiance

Les estimations publiées divergent souvent parce que certaines études mélangent les revenus du cloud public, appliquent une érosion prononcée des ASP ou considèrent chaque nouveau serveur comme composable. Notre périmètre rigoureux, notre actualisation annuelle et notre modélisation pilotée par les variables évitent ces écueils et maintiennent la base de référence fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,40 Md USD | Mordor Intelligence | |

| 13,24 Md USD | Global Consultancy A | Inclut les services cloud et une réduction agressive des prix |

| 12,98 Md USD | Industry Journal B | Comptabilise toutes les nouvelles expéditions de serveurs comme composables |

Ces contrastes montrent comment notre périmètre délimité et notre modèle transparent permettent aux décideurs de s'appuyer sur Mordor Intelligence comme point de départ équilibré et traçable. Notre équipe continuera d'affiner les données d'entrée à mesure que la technologie, les prix et les schémas d'adoption évolueront.

Questions clés auxquelles répond le rapport

Quel est le TCAC projeté pour les infrastructures composables jusqu'en 2031 ?

Le marché des infrastructures composables devrait progresser à un TCAC de 17,21 % entre 2026 et 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Le logiciel d'orchestration devrait progresser à un TCAC de 19,87 % à mesure que l'intelligence de la structure migre du matériel vers le code.

Quelle est l'importance de la part nord-américaine ?

L'Amérique du Nord a capté 38,54 % du chiffre d'affaires 2025, portée par l'adoption par les hyperscalers et la consolidation des centres de données des entreprises du Fortune 500.

Pourquoi les PME adoptent-elles les plateformes composables ?

Les modèles à la consommation comme Lenovo TruScale et Dell APEX convertissent les dépenses d'investissement en dépenses d'exploitation, abaissant les barrières à l'entrée pour les PME.

Quel rôle joue le CXL dans les infrastructures composables ?

CXL 3.1 permet la commutation mémoire multi-niveaux afin que des milliers de dispositifs partagent un seul espace de noms avec une latence inférieure à 200 nanosecondes, débloquant des pools de DRAM élastiques pour les grandes bases de données.

Quels types de charges de travail dominent les déploiements actuels ?

Les charges de travail IA et ML et HPC représentaient 46,92 % du chiffre d'affaires 2025 et continuent de mener la croissance avec un TCAC de 18,19 %.

Dernière mise à jour de la page le: