Taille et part de marché des fûts industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.41 Milliards de dollars |

| Taille du Marché (2031) | 20.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fûts industriels par Mordor Intelligence

Le marché des fûts industriels devrait croître de 14,62 milliards USD en 2025 à 15,41 milliards USD en 2026 et devrait atteindre 20,06 milliards USD d'ici 2031 à un TCAC de 5,42 % sur la période 2026-2031. La production chimique soutenue, les investissements croissants dans la pétrochimie et l'élargissement des flux d'exportation de qualité alimentaire ancrent la demande. La dynamique réglementaire en faveur des emballages réutilisables, illustrée par le programme de retour d'emballages équipés de puces RFID de Cummins, renforce le virage vers l'abandon des sacs en vrac à usage unique. Les fûts composites gagnent des parts de marché à mesure que les expéditeurs soucieux du poids optent pour des solutions résistantes à la corrosion, tandis que l'adoption de la technologie RFID se répand dans les flottes de matières dangereuses pour améliorer la traçabilité. L'Asie-Pacifique stimule les volumes grâce aux nouvelles unités de craquage en Chine et à l'objectif de croissance chimique annuelle de 12 % de l'Inde d'ici 2030, tandis que l'Amérique du Nord et l'Europe privilégient les formats haut de gamme axés sur la conformité réglementaire. La consolidation, telle que la fusion de Berry Global avec Amcor en 2025, confère des avantages d'échelle qui marginalisent les concurrents de taille plus modeste. [1]Berry Global, "Communiqué de presse sur la finalisation de la fusion avec Amcor," berryglobal.com

Principaux enseignements du rapport

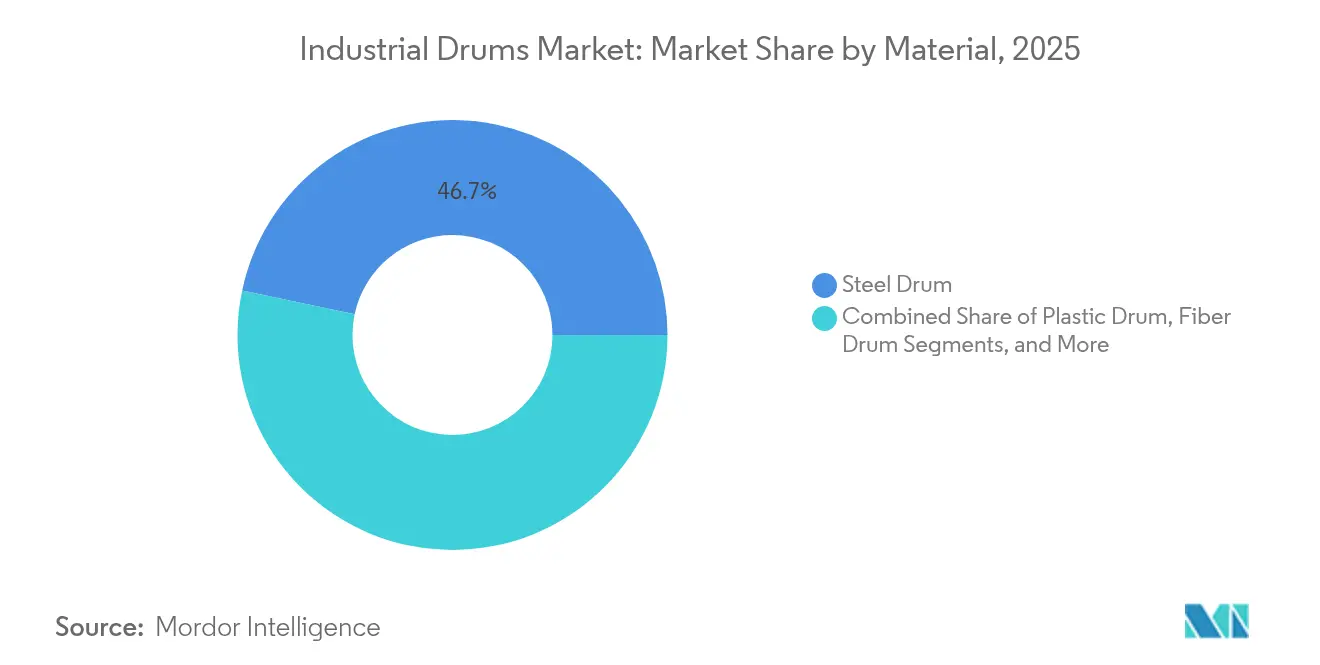

- Par matériau, l'acier représentait 46,68 % de la part de marché des fûts industriels en 2025, tandis que les fûts composites affichaient le TCAC le plus rapide à 7,21 % jusqu'en 2031.

- Par capacité, la plage de 60 à 100 gallons détenait 35,21 % de la taille du marché des fûts industriels en 2025, tandis que les formats supérieurs à 100 gallons affichent le TCAC le plus rapide à 6,08 % jusqu'en 2031.

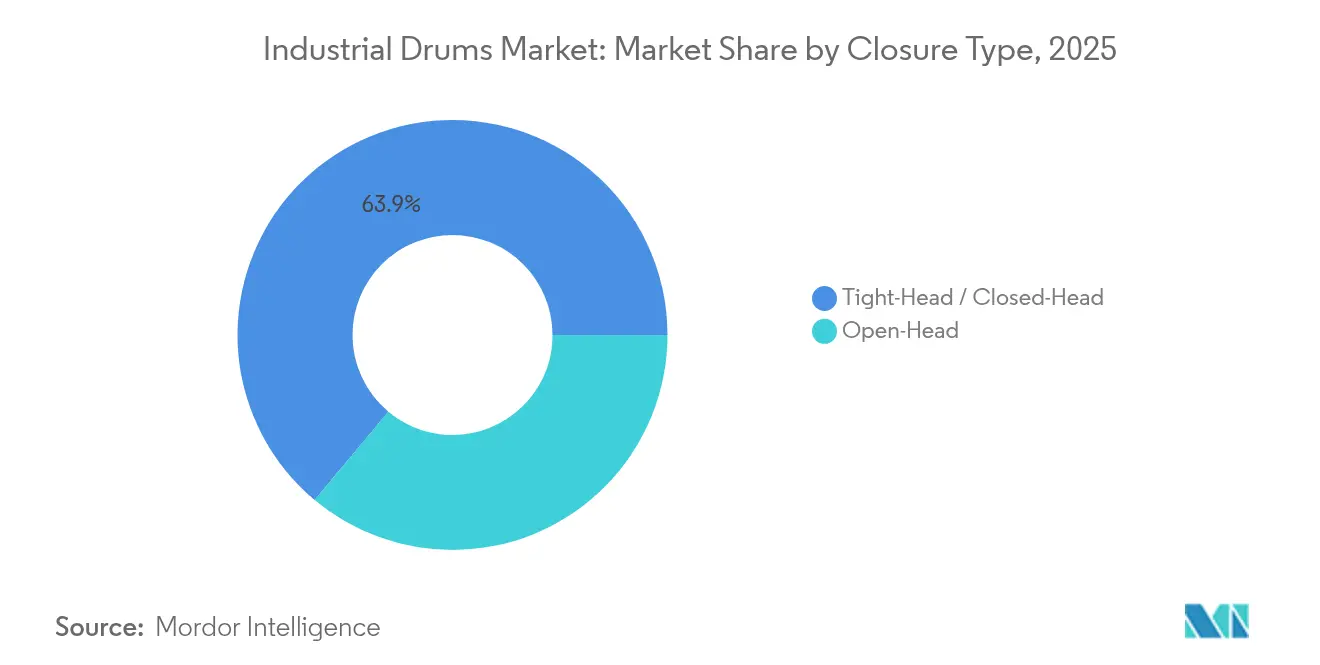

- Par type de fermeture, les conceptions à tête fixe ont dominé avec une part de revenus de 63,92 % en 2025, et les conceptions à tête ouverte affichent le TCAC le plus rapide à 6,47 % jusqu'en 2031.

- Par utilisateur final, les produits chimiques et les engrais ont conservé une part de 32,11 % de la taille du marché des fûts industriels en 2025, tandis que les produits pharmaceutiques ont enregistré le TCAC le plus rapide à 6,85 % jusqu'en 2031.

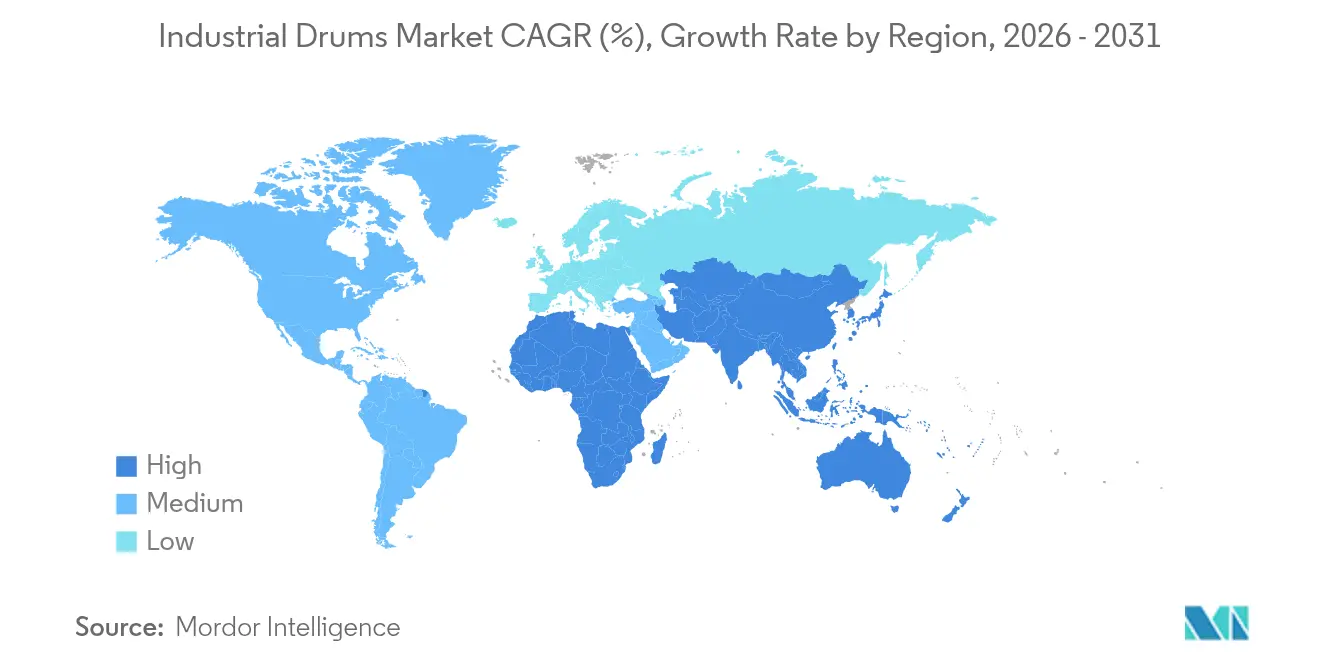

- Par géographie, l'Asie-Pacifique a capté 39,55 % de la part de marché des fûts industriels en 2025 et devrait progresser à un TCAC de 7,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des fûts industriels

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la production chimique et pétrochimique | +1.2% | Mondial avec leadership de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la logistique d'exportation de qualité alimentaire | +0.8% | Amérique du Nord et Europe s'étendant à l'Asie | Long terme (≥ 4 ans) |

| Renforcement des besoins en résilience des chaînes d'approvisionnement | +0.9% | Mondial avec accent sur l'Amérique du Nord | Court terme (≤ 2 ans) |

| Élimination réglementaire des sacs en vrac à usage unique | +0.7% | Europe au cœur, répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Crédit-bail et reconditionnement dans le cadre de l'économie circulaire | +0.5% | Europe et Amérique du Nord, projets pilotes en Asie | Long terme (≥ 4 ans) |

| Suivi des fûts par RFID pour la conformité aux matières dangereuses | +0.4% | Mondial, dirigé par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production chimique et pétrochimique

Les importantes constructions de produits chimiques de spécialité en Chine, les expansions d'unités de craquage au Moyen-Orient et les fusions entre grands groupes japonais augmentent collectivement les besoins en débit de fûts. L'American Chemistry Council (Conseil américain de la chimie) constate une résilience soutenue de la production chimique américaine malgré les goulets d'étranglement logistiques, tandis que l'Inde vise une croissance composée de 12 %, ce qui maintient la demande de fûts fermement sur une trajectoire ascendante. Les complexes intégrés plus grands traitent des lots de plus grande taille, poussant les expéditeurs vers des formats de plus de 100 gallons et des revêtements composites résistant aux produits intermédiaires agressifs. SysKem Chemie expédie l'acide caprylique de classe 8 exclusivement dans des fûts revêtus répondant aux codes d'essai des Nations Unies, illustrant la tendance vers des spécifications plus élevées.

Expansion de la logistique d'exportation de qualité alimentaire

La diversification des sources d'approvisionnement en ingrédients a allongé les chaînes d'approvisionnement pour les édulcorants, les protéines végétales et les concentrés de fruits. CDF Corporation a lancé des revêtements conformes aux normes de l'USDA en février 2025, témoignant de la réponse des fournisseurs aux seuils de contamination plus stricts. La documentation harmonisée dans le cadre du Codex Alimentarius permet une certification multi-régionale, favorisant les économies d'échelle pour les fabricants produisant des fûts de qualité alimentaire en grandes quantités. Les exportateurs biologiques haut de gamme ont commencé à payer des différentiels de prix pour des fûts intégrant des scellés inviolables et des données de traçabilité par code QR, renforçant les revendications de provenance sur les marchés de destination.

Renforcement des besoins en résilience des chaînes d'approvisionnement

Après le cycle de congestion de 2024, les acheteurs insistent désormais sur des stocks de fûts locaux et un double approvisionnement. Le déploiement de la technologie RFID par Cummins a réduit les achats de remplacement de 18 % au cours de sa première année, signalant une évolution plus large vers la considération des fûts comme des actifs en capital plutôt que des consommables jetables. Des fournisseurs d'étiquettes tels que HID Global fournissent des étiquettes UHF chimiquement durables qui alimentent une géolocalisation en temps réel vers les tableaux de bord ERP. [2]HID Global, "Solutions de suivi de conteneurs," hidglobal.com La sécurisation de contrats d'acier pluriannuels est devenue une tactique défensive, compte tenu de la projection de 900 USD par tonne de MEPS International pour avril 2025 et de l'incertitude tarifaire décrite dans les perspectives métaux de Ryerson.

Élimination réglementaire des sacs en vrac à usage unique

Le règlement européen sur les emballages et les déchets d'emballages, en cours d'adoption, impose des taux minimaux de réutilisation, ce qui amène certains exportateurs d'agrochimiques à remplacer les grands conteneurs souples en polyéthylène tissé par des fûts à tête fixe reconditionnés. Le code DOT américain 1A1 pour les unités en acier à tête non amovible demeure la référence mondiale pour les liquides dangereux. [3]Pipeline and Hazardous Materials Safety Administration (Administration de la sécurité des pipelines et des matières dangereuses), "§ 178.502 Codes d'identification pour les emballages," ecfr.gov North Coast Container effectue des tests annuels de chute et hydrostatiques que la plupart des start-ups trouvent économiquement prohibitifs, consolidant davantage les positions des acteurs établis. Les premiers adoptants en Californie alignent les fûts sur la Proposition 65 et les restrictions PFAS, signalant une intégration plus profonde des régimes de conformité chimique et d'emballage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial avec impact prononcé en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût de conformité environnementale pour l'élimination | -0.5% | Europe et Amérique du Nord, en expansion vers l'Asie | Moyen terme (2 à 4 ans) |

| Cannibalisation par les GRV et les flexitanks | -0.6% | Mondial, centré sur les segments de liquides en vrac | Moyen terme (2 à 4 ans) |

| Micro-mélange sur site réduisant la demande de fûts | -0.4% | Clusters en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les fluctuations de l'acier et de la résine compriment les marges, les fabricants de fûts peinant à synchroniser les contrats avec les listes de prix clients. Les prévisions de Ryerson pour 2025 signalent des droits antidumping potentiels sur les bobines laminées à chaud asiatiques, ajoutant une couche supplémentaire d'imprévisibilité. Balmer Lawrie teste des fûts à paroi de 0,5 mm permettant d'entasser 80 unités par EVP, soit quatre de plus que les jauges traditionnelles, afin de compenser la hausse des coûts des bobines ; avec un chiffre d'affaires 2024 de 23,39 milliards INR (280,8 millions USD), les économies réalisées sont significatives.

Cannibalisation par les GRV et les flexitanks

Les flexitanks à usage unique, au prix de 170 USD avec une capacité de 24 000 L, réduisent le coût de fret par litre jusqu'à 35 %, incitant les expéditeurs d'huiles alimentaires à opérer un changement. Parallèlement, les producteurs de grands récipients pour vrac (GRV) composites intègrent des bases de palettes et des puces de suivi, réduisant la main-d'œuvre en entrepôt. Néanmoins, les fûts conservent des positions fortes dans les classes corrosives et inflammables réglementées par l'ONU, où des revêtements multicouches ou des cerceaux renforcés sont obligatoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la dominance de l'acier s'adapte à l'essor des composites

L'acier a capté la part du lion à 46,68 %, car les acteurs du raffinage et de l'agrochimie privilégient sa résistance mécanique et ses boucles de reconditionnement simples. Parallèlement, les fûts composites progressent à un rythme de 7,21 %, les acheteurs pesant les économies de fret par rapport aux primes initiales. De récents audits dans les ports indiens révèlent que l'acier léger représentait 37 % des expéditions de produits chimiques dangereux sortants, soulignant les réductions de coûts permises par des jauges plus minces. Le marché des fûts industriels bénéficie d'incitations mondiales à la ferraille qui font de l'acier faiblement allié un actif en circuit fermé, tandis que la résine PEHD vierge suit de plus près les prix du propylène.

Les variantes en plastique et en fibres répondent à des contraintes de compatibilité ou de poids de soluté de niche. Bien que les unités en fibres ne disposent pas des certifications ONU pour les liquides, elles intègrent désormais des revêtements résistants à l'humidité qui prolongent la durée de conservation des poudres alimentaires sèches. Les modèles composites combinent des barrières en polymère avec des nervures en acier, ciblant les formulateurs d'ingrédients adhésifs sensibles à l'humidité. Leur essor illustre la manière dont le marché des fûts industriels évolue par hybridation plutôt que par un simple remplacement binaire de matériaux.

Par capacité : la préférence pour les gammes intermédiaires se déplace vers les UGS à grand volume

Les fûts de 60 à 100 gallons s'alignent sur la garde au sol des chariots élévateurs et demeurent le produit phare à 35,21 % de part de marché. Cependant, les complexes chimiques entièrement automatisés préfèrent les fûts de 110 gallons qui nécessitent moins de levages par tonne traitée. D'ici 2031, les formats supérieurs à 100 gallons affichent le taux d'expansion le plus rapide à 6,08 %. La ligne de 3 millions USD de Camco Chemical permet des têtes de remplissage doubles pour les UGS de 30 et 110 gallons, soulignant la préférence des acheteurs pour la flexibilité multi-volumes. La taille du marché des fûts industriels pour les capacités supérieures à 100 gallons devrait atteindre 4,55 milliards USD d'ici 2031, reflétant l'adoption croissante de cellules de manutention robotisées sans palettes.

Les fûts de plus petite taille servent les arômes de spécialité, les principes actifs pharmaceutiques et les réactifs de laboratoire, où la ségrégation des lots prime sur l'économie d'échelle. Pourtant, leur part s'érode à mesure que les unités de micro-mélange de réservoir à remplissage réduisent les inventaires intermédiaires sur site. Dans l'ensemble, le choix de capacité reflète un compromis entre la sécurité ergonomique, l'utilisation du fret et les plafonds réglementaires sur la masse admissible par colis sur les voies aériennes.

Par type de fermeture : sécurité de la tête fixe versus flexibilité de la tête ouverte

Les fûts à tête fixe, ou à tête fermée, ont généré près des deux tiers des ventes de 2025, car leurs dessus soudés empêchent la fuite des matières inflammables en transit. Ils dominent les liaisons d'alimentation des citernes ISO et les retours de boucles de raffinerie. Les fûts à tête ouverte, en progression de 6,47 %, répondent aux pâtes visqueuses et aux mélanges secs nécessitant un remplissage à pleine ouverture. Les auditeurs pharmaceutiques exigent des couvercles amovibles pour valider la propreté des écouvilles entre les lots, intensifiant la demande dans la fabrication sous contrat de médicaments.

Le marché des fûts industriels voit émerger des conceptions hybrides à anneau de serrage visant à allier l'inviolabilité à l'accès amovible, mais l'homologation réglementaire sous le code DOT 1A2 implique encore des mois de tests d'empilage, de chute et hydrostatiques, un obstacle que peu de nouveaux entrants parviennent à surmonter.

Par utilisateur final : leadership de la chimie renforcé par la dynamique pharmaceutique

Les produits chimiques et les engrais représentent 32,11 % en raison d'importants volumes de produits de base. Les fabricants de spécialités ajoutent des revêtements antistatiques pour se conformer aux zones IEC 60079, illustrant la profondeur de la personnalisation. La croissance pharmaceutique à 6,85 % découle des lettres de validation du nettoyage de la FDA qui poussent les prestataires de remplissage sous contrat vers des fûts certifiés ONU, facilement assainis. Le secteur des fûts industriels y capture des marges premium, car la documentation et l'analyse des extractibles érigent des barrières à l'entrée face aux substituts moins chers.

Les expéditeurs de produits alimentaires et de boissons exigent des résines conformes aux normes de la FDA et un codage de lot traçable, tandis que les fabricants de peintures et de revêtements spécifient des revêtements phénoliques résistants aux solvants. Les conditionneurs de lubrifiants continuent de s'appuyer sur l'acier à tête ouverte pour la graisse et le plastique à tête fixe pour les fluides DEF, soulignant la manière dont le marché des fûts industriels se segmente par compatibilité chimique et profil de viscosité plutôt que par de simples étiquettes d'utilisation finale.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 39,55 % du chiffre d'affaires en 2025, portée par les projets d'unités de craquage chinois et la feuille de route chimique de l'Inde. Balmer Lawrie a tiré parti de huit usines pour sécuriser des contrats nationaux auprès d'exportateurs agrochimiques et a enregistré un chiffre d'affaires de 23,39 milliards INR (280,8 millions USD). Les gouvernements régionaux offrent des remises foncières pour les clusters d'emballage adjacents aux corridors de raffinerie, réduisant les délais de livraison et les dommages liés aux chocs.

L'Amérique du Nord bénéficie de matières premières issues du schiste et maintient une réglementation DOT stricte qui stimule la demande de fûts en acier à haute spécification. Le système de retour d'emballages de Cummins illustre la manière dont les équipementiers américains internalisent l'emballage pour des gains de circularité. L'Europe met l'accent sur la conformité à l'économie circulaire dans le cadre du règlement sur les emballages et les déchets d'emballages et a vu les pools de crédit-bail pilotes tripler depuis 2023, principalement pour les ingrédients alimentaires et de soin personnel. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique restent des marchés plus modestes mais à forte croissance. Les exportateurs brésiliens de biodiesel se tournent vers les fûts composites pour atténuer l'oxydation de l'huile de soja, tandis que les hubs pétrochimiques du Golfe s'approvisionnent en variantes en acier à paroi épaisse pour résister aux températures ambiantes extrêmes. L'arbitrage de fret inter-régional stimule également les réseaux de reconditionnement de fûts en flux retour, renforçant les liens mondiaux au sein du marché des fûts industriels.

Paysage concurrentiel

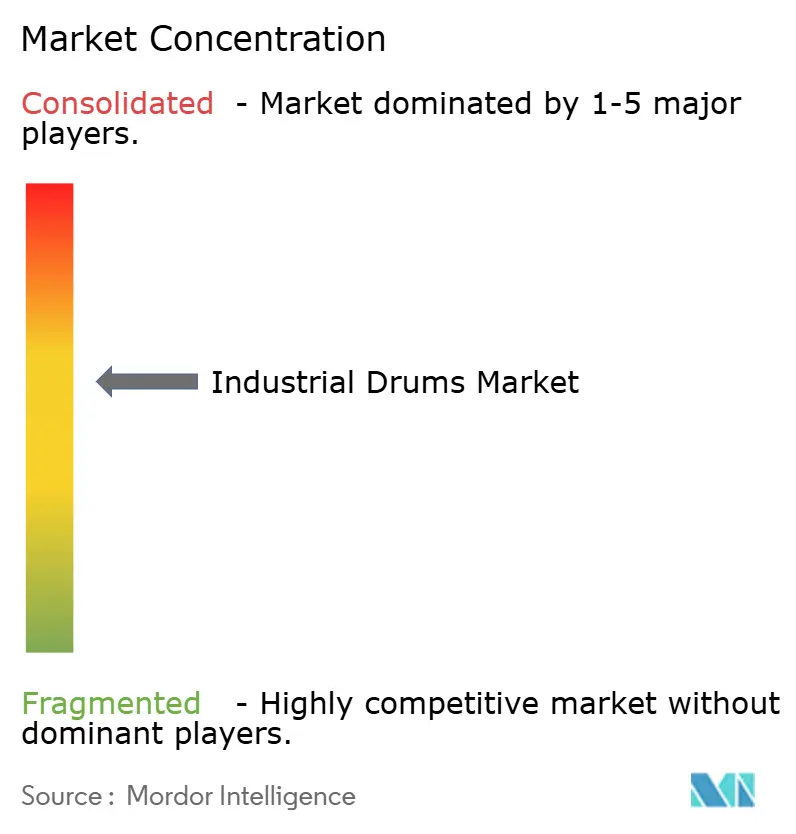

La concurrence est modérée, avec des bastions régionaux. Les cinq premiers producteurs contrôlent environ 42 % des ventes mondiales, conférant au marché un indice de concentration de 6. Balmer Lawrie domine la demande indienne grâce à des offres de bout en bout, du laminage de l'acier au revêtement époxy en interne. Mauser et Greif s'appuient sur leurs empreintes mondiales pour servir les multinationales sous des modèles de facturation unique. L'intégration d'Amcor par Berry Global en avril 2025 libère 650 millions USD d'économies synergiques, impactant directement la tarification des appels d'offres.

La technologie est le nouveau terrain de compétition. HID Global s'associe à des fabricants de fûts pour intégrer des étiquettes NFC lors du soudage des cerceaux, une évolution qui différencie les coques en acier de base par le biais de services de données. Les entreprises de taille intermédiaire investissent dans des bords soudés par robotique pour réduire les coûts de main-d'œuvre, tandis que les start-ups explorent des résines biosourcées pour répondre aux restrictions émergentes sur les PFAS et les COV. Des fournisseurs de flexitanks tels que Shandong Blue Whale brouillent les frontières des catégories en courtisant le trafic d'huiles alimentaires en vrac anciennement géré par des flottes de fûts.

Les modèles de service arrivent à maturité parallèlement au matériel. Les reconditionnneurs regroupent le nettoyage, le rerevêtement et la déchiquetage en fin de vie pour satisfaire aux audits ISO 14001. Le crédit-bail par abonnement, qui représente désormais 9 % de la circulation des fûts en acier en Amérique du Nord, offre des charges d'exploitation prévisibles par rapport aux dépenses d'investissement, séduisant les directeurs financiers en quête de bilans allégés en actifs. Ces évolutions soulignent comment le marché des fûts industriels continue de s'étendre au-delà de la simple fabrication de conteneurs vers des écosystèmes de gestion du cycle de vie.

Leaders du secteur des fûts industriels

Greif, Inc.

Mauser Packaging Solutions Holding Company

SCHUTZ GmbH & Co. KGaA

Time Technoplast Ltd.

Balmer Lawrie & Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'Université d'Oxford a présenté une chimie de destruction des PFAS avec récupération du fluorure, pertinente pour les flux de déchets issus des fûts.

- Février 2025 : CDF Corporation a introduit des revêtements de fûts conformes aux normes de la FDA pour les boissons.

- Janvier 2025 : Lubrizol a renforcé la capacité de dispersion en Amérique du Nord pour répondre à la demande d'additifs pour lubrifiants.

- Janvier 2025 : GEWA Music a obtenu les droits de fabrication de Gretsch Drums, en reprenant l'usine de Caroline du Sud.

Portée du rapport mondial sur le marché des fûts industriels

Les fûts industriels sont principalement utilisés pour stocker et transporter des matières dans le cadre de la livraison de fret massif. Selon les différents matériaux, les fûts industriels sont souvent répartis en trois grandes catégories : les fûts en acier, les fûts en plastique et les fûts en fibres. L'étude suit les revenus accumulés provenant des ventes de fûts proposés par divers fournisseurs opérant sur le marché avec des capacités de fabrication. L'étude ne tient pas compte des prestataires de services offrant des services de fournisseurs tiers.

Le marché mondial des fûts industriels est segmenté par type de produit (fût en acier, fût en plastique, fût en fibres), secteur d'utilisation finale (alimentation et boissons, produits chimiques et engrais, produits pharmaceutiques, pétrole et lubrifiants, autres secteurs d'utilisation finale) et géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, Italie, reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Australie et Nouvelle-Zélande, reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, reste de l'Amérique latine], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud, Égypte, reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Fût en acier |

| Fût en plastique |

| Fût en fibres |

| Fût composite/hybride |

| Jusqu'à 30 gallons |

| 30 – 60 gallons |

| 60 – 100 gallons |

| Plus de 100 gallons |

| Tête fixe / Tête fermée |

| Tête ouverte |

| Produits chimiques et engrais |

| Pétrole et lubrifiants |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Peintures, revêtements et adhésifs |

| Bâtiment et construction |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par matériau | Fût en acier | ||

| Fût en plastique | |||

| Fût en fibres | |||

| Fût composite/hybride | |||

| Par capacité | Jusqu'à 30 gallons | ||

| 30 – 60 gallons | |||

| 60 – 100 gallons | |||

| Plus de 100 gallons | |||

| Par type de fermeture | Tête fixe / Tête fermée | ||

| Tête ouverte | |||

| Par secteur d'utilisation finale | Produits chimiques et engrais | ||

| Pétrole et lubrifiants | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques | |||

| Peintures, revêtements et adhésifs | |||

| Bâtiment et construction | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des fûts industriels ?

La taille du marché des fûts industriels a atteint 15,41 milliards USD en 2026 et devrait progresser jusqu'à 20,06 milliards USD d'ici 2031 à un TCAC de 5,42 %.

Quelle région génère la demande la plus élevée en fûts ?

L'Asie-Pacifique est en tête avec 39,55 % du chiffre d'affaires en raison des importantes additions de capacités chimiques et de l'expansion des hubs d'exportation.

Quel type de matériau domine les ventes mondiales de fûts ?

L'acier reste dominant avec une part de 46,68 % en raison de sa résistance, de sa recyclabilité et de sa familiarité réglementaire.

Pourquoi les fûts composites gagnent-ils en popularité ?

Les fûts composites et hybrides offrent un poids plus léger et une résistance à la corrosion, se traduisant par des économies de fret et une durée de service plus longue.

Comment les réglementations affectent-elles la conception des fûts ?

Les réglementations européennes et américaines favorisent les emballages réutilisables et imposent des tests de certification ONU, orientant les acheteurs vers des formats en acier et composites durables avec suivi et traçabilité.

Les flexitanks menacent-ils la demande de fûts ?

Les flexitanks et les GRV gagnent du terrain sur certains segments de liquides en vrac, mais les fûts conservent un avantage pour les matières dangereuses et les modèles de reconditionnement en circuit fermé.

Dernière mise à jour de la page le: