Taille et part du marché des étiquettes industrielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

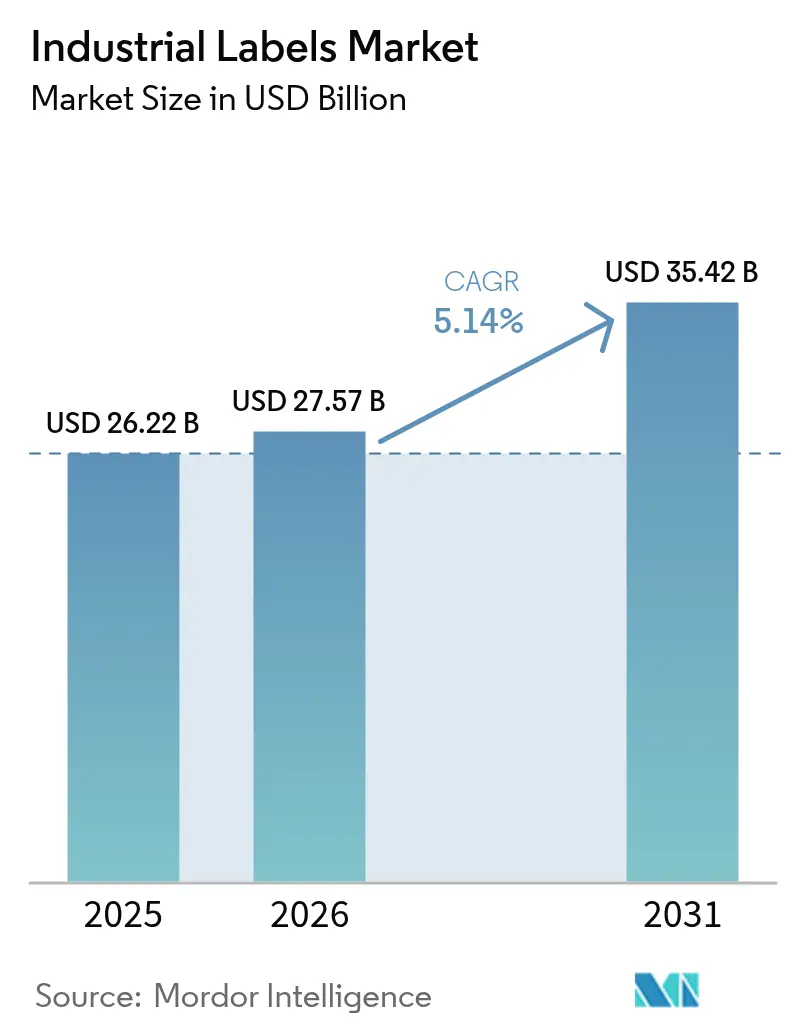

| Taille du Marché (2026) | 27.57 Milliards de dollars |

| Taille du Marché (2031) | 35.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes industrielles par Mordor Intelligence

La taille du marché des étiquettes industrielles devrait augmenter de 26,22 milliards USD en 2025 à 27,57 milliards USD en 2026 et atteindre 35,42 milliards USD d'ici 2031, avec un CAGR de 5,14 % sur la période 2026-2031. L'essor de l'activité de livraison de colis, les délais de sérialisation et la législation sur la durabilité convergent pour maintenir une demande résiliente, même lorsque les dépenses discrétionnaires se modèrent. L'adoption d'étiquettes intelligentes par les propriétaires de marques ajoute des surfaces à plus haute valeur ajoutée, soutenant les marges des convertisseurs. Le commerce électronique génère de trois à cinq points de contact d'étiquetage par expédition, élargissant la base installée d'imprimantes à transfert thermique et à thermique directe. Parallèlement, les rouleaux sans liner et les substrats en fibres s'imposent dans les cahiers des charges pour la restauration, la logistique et les biens de consommation à rotation rapide, réduisant les frais de gestion des déchets mais nécessitant une reformulation des adhésifs. Les presses numériques et hybrides raccourcissent les cycles de changement de maquette, permettant des mises à jour conformes en quelques jours plutôt qu'en quelques semaines et réduisant les dépréciations de stocks obsolètes.

Principaux enseignements du rapport

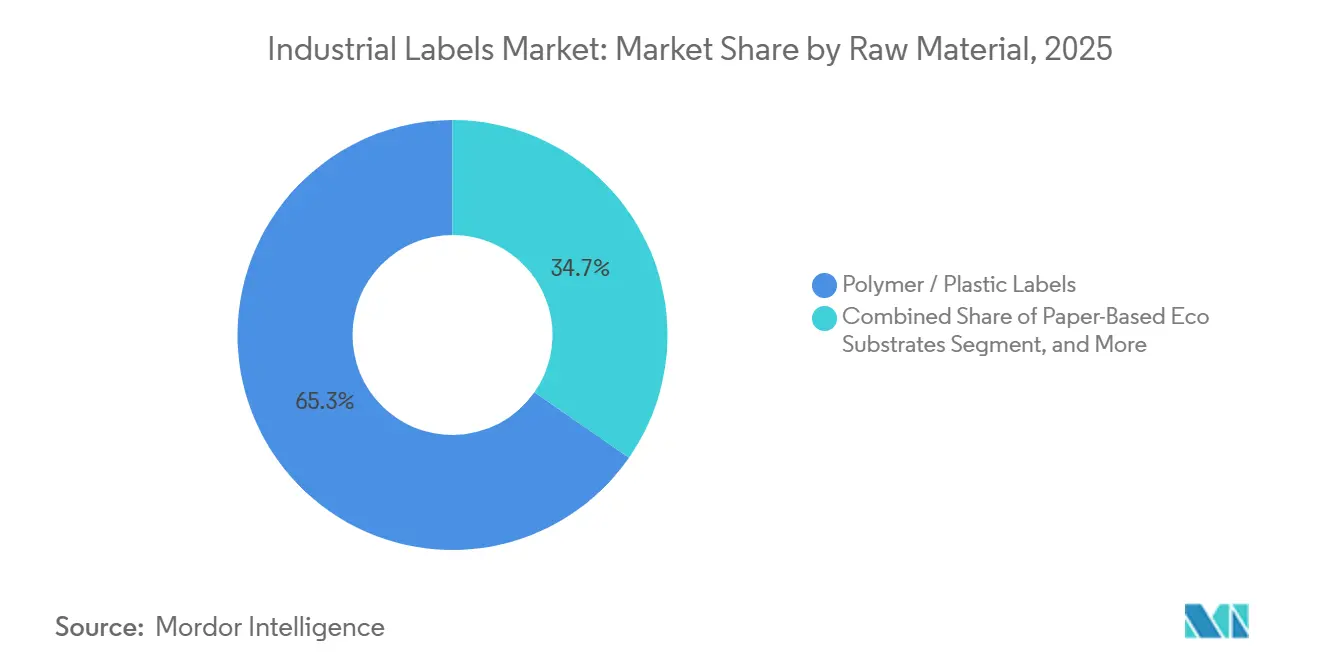

- Par matière première, les substrats polymères et plastiques ont représenté 65,32 % de la part du marché des étiquettes industrielles en 2025 ; les alternatives écologiques à base de papier devraient progresser à un CAGR de 5,94 % jusqu'en 2031.

- Par mécanisme, les constructions autoadhésives ont détenu 49,83 % de la part du marché des étiquettes industrielles en 2025, tandis que les formats sans liner devraient progresser à un CAGR de 6,14 % jusqu'en 2031.

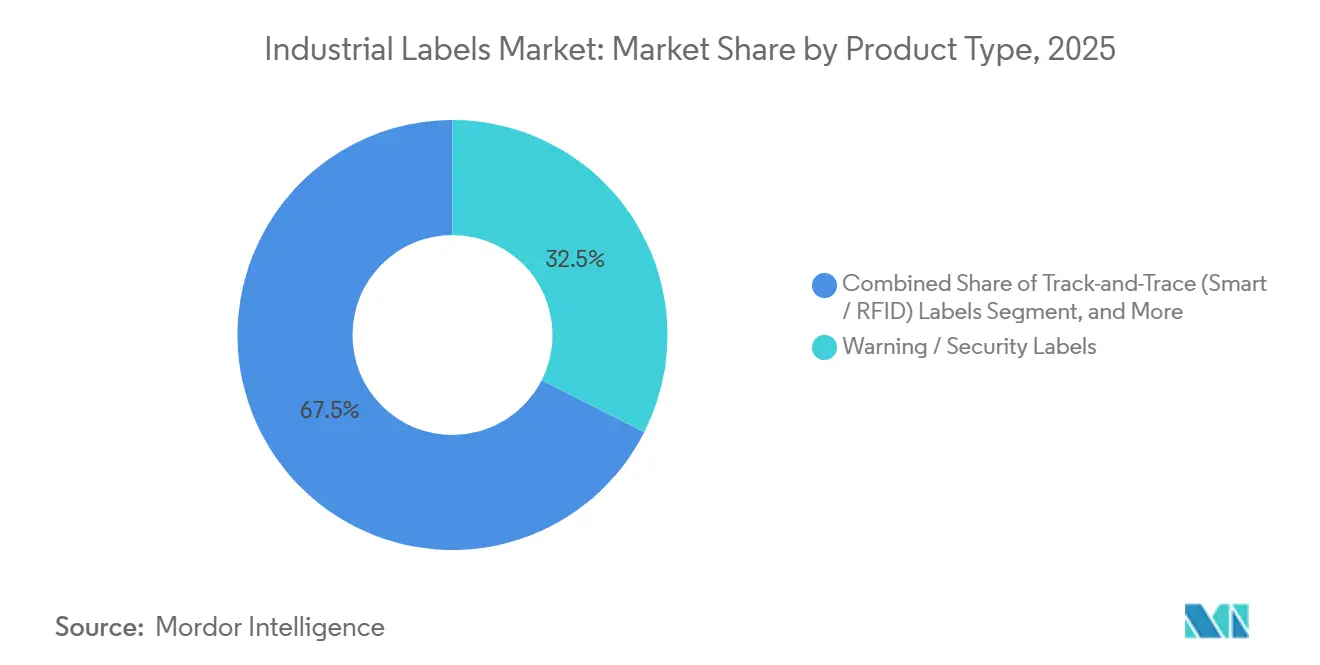

- Par type de produit, les graphiques d'avertissement et de sécurité ont représenté 32,46 % du chiffre d'affaires en 2025 ; les étiquettes intelligentes de traçabilité devraient croître à un CAGR de 6,16 % jusqu'en 2031.

- Dans le segment des technologies d'impression, les moteurs numériques ont représenté 43,78 % de la taille du marché des étiquettes industrielles en 2025, et les presses hybrides devraient afficher un CAGR de 5,91 % durant 2026-2031.

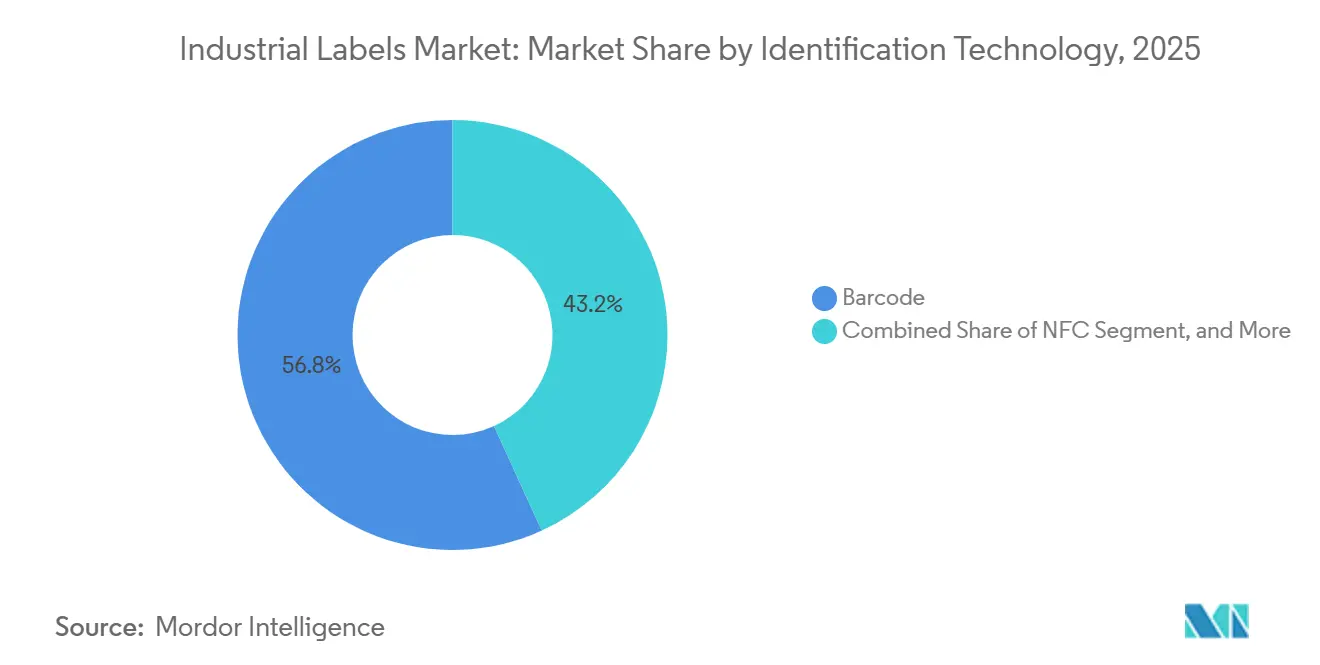

- Par technologie d'identification, les codes-barres ont dominé le marché des étiquettes industrielles avec 56,82 % de part de marché en 2025 ; les puces NFC devraient croître à un CAGR de 6,11 % jusqu'en 2031.

- Par utilisateur final, l'alimentation et les boissons ont représenté 29,47 % des ventes en 2025, tandis que la santé et les produits pharmaceutiques devraient enregistrer un CAGR de 6,73 % jusqu'en 2031.

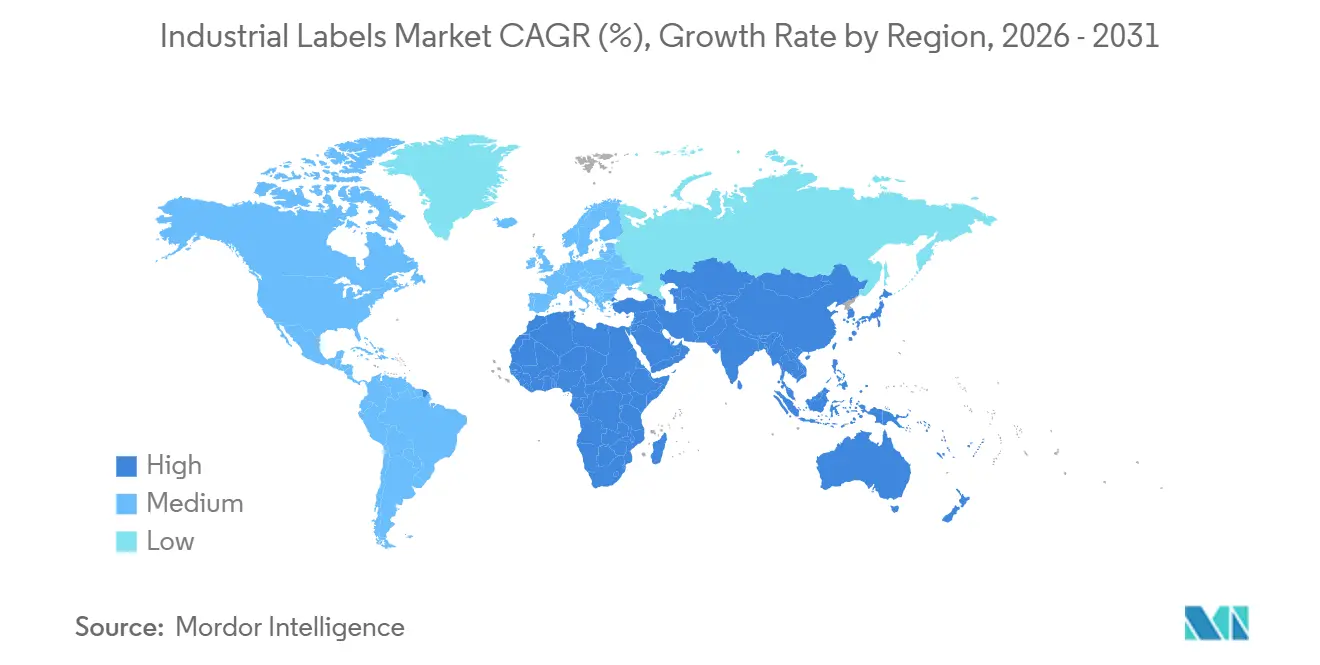

- Par géographie, l'Asie-Pacifique a représenté 37,29 % du chiffre d'affaires en 2025 et devrait croître à un CAGR de 6,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des étiquettes industrielles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des étiquettes de communication en champ proche (NFC) pour l'authentification des actifs | +0.9% | Mondial, avec une concentration précoce dans les biens de luxe en Amérique du Nord et en Europe, et l'électronique en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante liée à l'étiquetage de conformité dans l'alimentation et les boissons | +0.8% | Mondial, particulièrement en Europe et en Amérique du Nord en raison des obligations de déclaration des allergènes et d'origine | Court terme (≤ 2 ans) |

| Croissance accélérée de l'étiquetage pour le commerce électronique et la logistique | +0.7% | Mondial, avec la plus forte intensité dans les centres de distribution en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats réglementaires pour la traçabilité et la sécurité | +0.7% | Mondial, porté par la loi DSCSA de la FDA aux États-Unis, la directive FMD de l'UE en Europe, et le SGH à l'échelle mondiale | Long terme (≥ 4 ans) |

| Adoption rapide des technologies d'impression numérique et hybride | +0.6% | Mondial, avec une adoption plus rapide dans les réseaux de propriétaires de marques en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance du recyclage industriel en circuit fermé stimulant la demande d'étiquettes sans liner amovibles | +0.5% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique à mesure que les régimes de responsabilité élargie des producteurs arrivent à maturité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des étiquettes de communication en champ proche pour l'authentification des actifs

Les marques de prêt-à-porter de luxe, de spiritueux et d'électronique grand public intègrent de plus en plus des puces NFC qui prouvent la provenance d'un simple effleurement de smartphone, décourageant le commerce de contrefaçon et fidélisant les consommateurs après l'achat.[1]LVMH, "Rapport d'innovation 2024," lvmh.com Les convertisseurs bénéficient d'une hausse du prix unitaire, car un insert encodé peut coûter cinq à dix fois plus qu'un code-barres imprimé. Le déploiement a pris de l'élan en 2025 après que les principaux fabricants de smartphones ont préinstallé des applications de lecture, éliminant les frictions logicielles. Parallèlement, les équipementiers automobiles ont adopté des étiquettes NFC réinscriptibles pour les journaux de maintenance, élargissant le bassin adressable au-delà des articles de vente au détail. Les usines d'Asie-Pacifique ont augmenté leur production à mesure que les fournisseurs d'éléments sécurisés se sont associés à des conglomérats d'étiquettes pour certifier les performances sans contact sur des substrats en polyester, papier et feuille métallique.

Demande croissante liée à l'étiquetage de conformité dans l'alimentation et les boissons

Les mentions obligatoires des allergènes, les scores nutritionnels en face avant et les symboles d'aliments issus du génie biologique élargissent les zones de texte, imposant des graphiques redimensionnés et des constructions multi-panneaux.[2]U.S. Food and Drug Administration, "Divulgation des aliments issus du génie biologique," fda.gov Les propriétaires de marques passent des commandes en plus petits lots pour éviter les stocks obsolètes chaque fois que les agences mettent à jour les valeurs de référence, stimulant le débit d'impression numérique. Les labels volontaires tels que Rainforest Alliance ajoutent des iconographies supplémentaires, fragmentant les références et raccourcissant les cycles de vie des designs. L'effet net est une croissance soutenue des volumes et une préférence pour les flux de travail à données variables qui sérialisent les codes de lot et de date limite de consommation en ligne, évitant ainsi une exposition coûteuse aux rappels de produits.

Croissance accélérée de l'étiquetage pour le commerce électronique et la logistique

Les mouvements mondiaux de colis ont dépassé 200 milliards en 2025 et continuent d'augmenter, chaque expédition nécessitant au moins une étiquette d'adresse, une étiquette de retour et souvent une déclaration de droits de douane.[3]Amazon, "Rapport de durabilité 2024," amazon.com Les centres de distribution exigent des films en polypropylène et en polyéthylène qui tolèrent les voies de chaîne du froid à températures négatives et le tri à grande vitesse sans abrasion. Les transporteurs demandent également des options sans liner qui réduisent les tonnages de déchets et rationalisent les applicateurs automatiques. Les vendeurs transfrontaliers s'appuient sur des supports compatibles avec les rubans qui préservent la densité d'impression tout au long de voyages maritimes de deux semaines, poussant les convertisseurs vers des revêtements à transfert thermique conçus pour la résistance aux ultraviolets.

Mandats réglementaires pour la traçabilité et la sécurité

La loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments (Drug Supply Chain Security Act), la directive européenne sur les médicaments falsifiés et les cadres de communication des dangers des Nations Unies convergent pour exiger des identifiants uniques, des dispositifs d'inviolabilité et des pictogrammes sur des millions d'étiquettes industrielles. Les lignes pharmaceutiques intègrent des matrices de données 2D et la RFID pour vérifier la provenance, tandis que les fûts chimiques remplacent les autocollants génériques par des icônes SGH standardisées. Les audits de conformité se sont intensifiés en 2025, déclenchant des projets de mise à niveau qui ont stimulé les ventes d'étiquettes en polyester durables et d'inspection visuelle sur presse. À long terme, ce moteur ancre une demande stable même lorsque les secteurs discrétionnaires s'affaiblissent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et des adhésifs | -0.6% | Mondial, avec une exposition aiguë en Asie-Pacifique et en Europe en raison de la dépendance aux importations | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes sur les plastiques et les COV | -0.5% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique à mesure que la responsabilité élargie des producteurs arrive à maturité | Moyen terme (2-4 ans) |

| Cycle de vie court des micrologiciels d'étiquettes IoT industrielles entraînant un risque d'obsolescence | -0.3% | Mondial, concentré dans les secteurs précurseurs en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Normes d'interopérabilité limitées entre les écosystèmes d'étiquettes intelligentes freinant la mise à l'échelle | -0.3% | Mondial, avec les frictions les plus élevées dans les chaînes d'approvisionnement transfrontalières couvrant plusieurs juridictions réglementaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et des adhésifs

Les acryliques de qualité étiquette sont directement liés aux intrants pétroliers, de sorte que les pannes de raffineries ou les modifications des quotas de l'OPEP font varier les coûts des adhésifs de pourcentages à deux chiffres d'un trimestre à l'autre. Les pénuries de silicone en 2024 ont fait augmenter les coûts des liners, comprimant les marges des convertisseurs sur les références de commodité à faibles marges. Les imprimeurs régionaux de plus petite taille ne disposent pas de programmes de couverture et doivent répercuter les hausses en aval, risquant de perdre des commandes au profit de concurrents plus grands et intégrés verticalement. Les fluctuations de prix retardent également les projets de durabilité, car les convertisseurs détournent les capitaux des mises à niveau d'équipements vers l'approvisionnement en matières premières.

Réglementations environnementales strictes sur les plastiques et les COV

La directive européenne sur les plastiques à usage unique pénalise les composants non recyclables, et les États américains plafonnent les émissions de composés organiques volatils (COV) provenant des encres solvantées. Les convertisseurs doivent investir dans des formulations à base d'eau, des oxydateurs thermiques régénératifs et des analyses du cycle de vie, augmentant ainsi l'intensité capitalistique, en particulier pour les usines dont le chiffre d'affaires est inférieur à 100 millions USD. Les clients exigent des preuves de conformité, intégrant des scores de durabilité dans les appels d'offres que les fournisseurs les plus faibles ne peuvent pas satisfaire, réduisant ainsi effectivement le nombre de fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les substrats en fibres gagnent du terrain sur les plastiques

Les substrats polymères et plastiques représentaient 65,32 % de la part du marché des étiquettes industrielles en 2025, appréciés pour leur résistance à l'humidité et leur compatibilité avec les applicateurs à grande vitesse sur les lignes de boissons et de soins personnels. Ils continuent de dominer les environnements dangereux où la résistance à la traction et l'inertie chimique guident les spécifications, mais leur utilisation attire désormais des taxes sur les plastiques à usage unique en Europe et au Canada. Les grands convertisseurs réagissent en qualifiant des films de polyéthylène et de polypropylène plus minces afin de réduire la consommation de résine sans sacrifier les performances à la vitesse de production. Les fournisseurs d'adhésifs introduisent également des acryliques à faible migration qui adhèrent aux polyoléfines tout en respectant les limites de contact alimentaire, une condition préalable pour les épiceries en chaîne du froid et les barquettes de plats préparés.

Les substrats écologiques à base de papier affichent la trajectoire la plus rapide, avec une taille du marché des étiquettes industrielles pour les matériaux en fibres qui devrait progresser à un CAGR de 5,94 % jusqu'en 2031, à mesure que les propriétaires de marques recherchent des logos de recyclabilité et des taxes de mise en décharge réduites. Les papiers kraft couchés absorbent les encres à base d'eau, permettant l'impression de tableaux nutritionnels conformes en face avant en un seul passage, bien qu'ils nécessitent des vernis résistants à l'humidité dans les canaux réfrigérés. Les stratifiés hybrides qui associent le papier à de fines barrières en polyéthylène offrent une protection contre les éclaboussures pour la viande fraîche, mais les recycleurs en bord de trottoir rejettent souvent le composite à moins qu'un délaminage ne soit possible. Les feuilles métalliques occupent une niche étroite dans les chambres de moteurs et les pompes hydrauliques, où les plaques signalétiques en aluminium résistent à des cycles thermiques de 150 °C et à des solvants caustiques tout en maintenant le contraste d'impression pendant 10 ans ou plus.

Par mécanisme : les rouleaux sans liner défient les références autoadhésives

Les formats autoadhésifs ont conservé 49,83 % de la part du marché des étiquettes industrielles en 2025, car les distributeurs traditionnels les appliquent à plus de 1 000 unités par minute et les contenants courbes exigent leur conformabilité. Les améliorations continues des acryliques réticulés aux UV augmentent le pouvoir adhésif à des grammages de revêtement plus faibles, permettant aux remplisseurs de boissons de réduire le grammage du support sans perdre en durée de conservation. Les étiquettes enveloppantes encollées subissent une pression sur les volumes à mesure que les brasseurs migrent vers des canettes en aluminium qui favorisent les manchons rétractables ou les autoadhésifs. Les graphiques sur manchons rétractables offrent une illustration à 360 degrés et une preuve d'inviolabilité, bien que leurs films PET-G et PVC entraînent des surcharges de responsabilité élargie des producteurs lorsqu'ils contaminent les flux de recyclage des bouteilles.

La taille du marché des étiquettes industrielles pour les produits sans liner devrait croître à un CAGR de 6,14 % jusqu'en 2031, car chaque rouleau contient 30 à 40 % d'étiquettes supplémentaires, réduisant les coûts de fret et d'entreposage tout en éliminant les frais d'élimination des liners en silicone. Les centres de distribution au détail imposent déjà des étiquettes de carton sans liner pour satisfaire aux critères zéro déchet, et les chaînes de restauration rapide adoptent des tickets en papier couché sans liner qui résistent aux graisses et aux brûlures de congélation. Les graphiques en moule et par transfert thermique, bien que gourmands en capital, gagnent régulièrement du terrain dans les boîtiers d'appareils électroménagers et de machines-outils qui exigent des inscriptions résistantes aux rayures intégrées dans le substrat. À mesure que les multinationales resserrent leurs budgets de mise en décharge, la pénétration des produits sans liner s'accélère malgré une prime de prix de 15 % par rapport aux autoadhésifs de commodité.

Par type de produit : les étiquettes intelligentes accélèrent au-delà des étiquettes d'avertissement

Les graphiques d'avertissement et de sécurité ont représenté 32,46 % du chiffre d'affaires 2025, répondant aux exigences de l'OSHA et du SGH pour l'iconographie des produits chimiques, des batteries et des machines lourdes. Ils s'appuient sur des films en polyester et en vinyle revêtus d'encres thermorésistantes qui résistent à l'abrasion en extérieur ou dans les compartiments moteurs, garantissant la lisibilité tout au long de la durée de vie du produit. Les revêtements d'inviolabilité passent des films fragiles aux papiers frangibles qui se déchirent à l'enlèvement, réduisant les coûts des matériaux et répondant aux objectifs de recyclabilité. Les plaques signalétiques résistantes aux intempéries ciblent les équipements marins et de construction, où des vernis absorbant les UV empêchent le jaunissement après une décennie d'exposition au soleil.

Les constructions intelligentes de traçabilité et RFID devraient afficher un CAGR de 6,16 %, le plus rapide de toutes les catégories de produits, à mesure que les biens de luxe et les produits pharmaceutiques intègrent des puces en champ proche ou à ultra-haute fréquence pour la vérification de la provenance. Le marché des étiquettes industrielles pour les étiquettes d'actifs croît également à mesure que les opérateurs d'entrepôts associent des étiquettes RFID passives et des codes-barres pour des inventaires en temps réel, réduisant de moitié les heures de travail. Les étiquettes de marque restent haut de gamme, utilisant le marquage à chaud, le vernis tactile et les hologrammes pour différencier les spiritueux et les cosmétiques, mais leur croissance unitaire est à la traîne car les coûts d'embellissement limitent l'adoption dans les segments de valeur. Les convertisseurs se diversifient donc en intégrant des inserts de puces avec des effets décoratifs afin qu'une seule étiquette multicouche satisfasse à la fois les objectifs marketing et de conformité.

Par technologie d'impression : les presses hybrides allient rendement analogique et agilité numérique

Les moteurs électrophotographiques et à jet d'encre numériques ont capturé 43,78 % de la part du marché des étiquettes industrielles en 2025, éliminant la logistique des plaques et prenant en charge des tirages inférieurs à 5 000 mètres pour les références régionales et les promotions saisonnières. La capacité de données variables les rend indispensables pour les numéros de série pharmaceutiques DSCSA et les liens de rappel alimentaire basés sur des QR codes, tandis que les encres à base d'eau respectent désormais les limites de migration pour le contact alimentaire indirect. La location d'entrée de gamme en dessous de 5 000 USD par mois ouvre des portes aux petits convertisseurs, et les flux de travail en nuage automatisent la prépresse, permettant à la maquette de passer du téléchargement à la presse en moins de 2 heures.

Les presses hybrides devraient progresser à un CAGR de 5,91 %, augmentant la taille du marché des étiquettes industrielles pour les équipements qui associent des stations flexographiques produisant des blancs opaques et des encres métalliques à des têtes à jet d'encre en ligne appliquant la sérialisation dans le même passage. Les longs tirages de boissons restent rentables sur les flexographiques à grande vitesse, mais les propriétaires de marques demandent de plus en plus aux fournisseurs de prouver leur capacité hybride pour les quantités intermédiaires. La sérigraphie perdure dans les plaques signalétiques durables où des dépôts d'encre de 25 microns résistent à l'abrasion et aux produits chimiques, mais sa part diminue légèrement à mesure que le jet d'encre UV atteint une viscosité et une opacité plus élevées. Dans l'ensemble, le choix de la technologie dépend de l'équilibre entre les déchets de mise en route, la polyvalence des substrats et la fréquence croissante des modifications de textes réglementaires.

Par technologie d'identification : les puces NFC défient la primauté des codes-barres

Les codes-barres unidimensionnels et 2D dominaient encore, avec 56,82 % de la part du marché des étiquettes industrielles en 2025, grâce à des coûts d'encre de l'ordre de fractions de centime et à la prise en charge universelle des scanners. Les nouvelles symbologies, telles que GS1 Digital Link, ajoutent des adresses web sans agrandir l'empreinte, permettant aux marques de conserver leurs lignes automatisées existantes tout en ouvrant de nouvelles possibilités d'engagement consommateur. Les géants de la logistique s'appuient sur la redondance des codes-barres même lorsqu'ils déploient la RFID, assurant un recours visuel en cas de défaillance d'un lecteur de palette. Les rubans à transfert thermique progressent en charge de pigment, améliorant le contraste afin que les codes miniaturisés restent lisibles par machine sur les ampoules et les composants électroniques de montage en surface.

La NFC connaît l'ascension la plus rapide, avec le marché des étiquettes industrielles pour les puces sans contact progressant à un CAGR de 6,11 % alors que presque tous les smartphones sont livrés prêts à lire. La mode de luxe, les spiritueux et les pièces automobiles utilisent des étiquettes NFC cryptées pour lutter contre les pertes dues à la contrefaçon et mener des enquêtes de fidélité au point de vente. La RFID passive reste essentielle dans la grande distribution et l'entreposage, car des centaines d'étiquettes peuvent être interrogées en quelques secondes sans ligne de visée, mais le coût unitaire empêche encore un déploiement généralisé pour les produits d'épicerie à faibles marges. Les QR codes font le lien entre conformité et marketing, servant les futurs passeports numériques de produits de l'UE pour les textiles et les batteries grâce à des graphiques économiques compatibles avec les appareils photo.

Par secteur d'utilisation finale : la sérialisation dans la santé mène la croissance future

L'alimentation et les boissons ont conservé 29,47 % du chiffre d'affaires 2025, car chaque article emballé doit afficher les informations sur les allergènes, les données nutritionnelles en face avant et les dates limites de consommation dans un emballage inviolable. Les mises à niveau des usines installent une inspection visuelle automatisée qui signale les Nutri-Scores manquants, tandis que les initiatives de passage au papier réduisent les taxes d'emballage en Europe. L'expansion des marques de distributeurs réduit toutefois la croissance globale des volumes, car les détaillants rationalisent les graphiques et commandent des lots en juste-à-temps à l'aide de presses numériques.

La santé et les produits pharmaceutiques devraient enregistrer un CAGR de 6,73 %, le plus élevé parmi les secteurs, car les délais DSCSA et FMD de l'UE imposent des étiquettes sérialisées et inviolables sur chaque unité vendable. Le marché des étiquettes industrielles pour les hôpitaux croît également à mesure que l'administration des médicaments au chevet du patient utilise des bracelets à codes-barres, des poches de perfusion et des tubes à prélèvement liés aux dossiers de santé électroniques. Les fabricants d'électronique exigent des étiquettes en polyimide qui résistent à la refusion de soudure à 260 °C, tandis que les équipementiers automobiles requièrent des étiquettes en polyester avec une résistance chimique de 10 ans sous le capot. Les opérations logistiques génèrent une consommation régulière d'étiquettes d'expédition thermiques à mesure que les volumes mondiaux de colis augmentent, et les flottes de construction intègrent la RFID pour automatiser les calendriers de maintenance préventive, complétant ainsi une base de demande diversifiée et axée sur la conformité.

Analyse géographique

L'Asie-Pacifique a représenté 37,29 % de la part du marché des étiquettes industrielles en 2025 et devrait progresser à un CAGR de 6,19 % jusqu'en 2031, portée par l'assemblage électronique en Chine, les lignes de sérialisation pharmaceutique en Inde et le développement de la fabrication sous contrat au Vietnam. Les convertisseurs bénéficient d'exonérations fiscales sur les presses numériques importées et gagnent en volume grâce à la production localisée d'inserts sans liner et RFID. Les gouvernements régionaux encouragent le papier à contenu recyclé en supprimant les taxes de mise en décharge, incitant à des changements de substrats sur les biens de consommation à rotation rapide. Les investisseurs étrangers commissionnent également des flottes hybrides près de Shenzhen et de Hô Chi Minh-Ville pour répondre aux commandes d'exportation en juste-à-temps. En conséquence, le marché des étiquettes industrielles en Asie-Pacifique devrait contribuer aux revenus incrémentiels les plus importants au cours de la fenêtre de prévision.

L'Amérique du Nord s'est classée deuxième en 2025, soutenue par les audits de sérialisation de la FDA, les règles de communication des dangers de l'OSHA et la croissance des colis liée aux services de livraison le jour même. Les propriétaires de marques paient des primes pour des supports autoadhésifs qui respectent les limites de faible migration et des formats sans liner qui réduisent les déchets d'entrepôt. Le Canada adopte des taxes de responsabilité élargie des producteurs similaires à celles de l'Europe, motivant des essais précoces de substrats en fibres pour les aliments réfrigérés. L'Europe affiche une croissance équilibrée, l'Allemagne et la France imposant des écotaxes qui favorisent les constructions recyclables, tandis que la divergence d'étiquetage post-Brexit du Royaume-Uni impose des flux de maquettes doubles et double les commandes d'impression en petites séries. Les deux régions orientent une part croissante de la taille du marché des étiquettes industrielles vers des presses hybrides qui accélèrent les mises à jour des textes réglementaires.

L'Amérique du Sud affiche des gains à un chiffre moyen, portée par les clusters pharmaceutiques du Brésil et les exportateurs alimentaires d'Argentine, mais les fluctuations monétaires font augmenter les coûts des adhésifs et des films pour les petits convertisseurs. Le Moyen-Orient et l'Afrique restent le plus petit segment, mais des poches telles que les hubs logistiques des Émirats arabes unis et les usines automobiles d'Afrique du Sud nécessitent des étiquettes d'expédition multilingues et des étiquettes durables sous le capot. Les contraintes d'approvisionnement en liner de silicone et en rubans thermiques importés limitent le débit régional, encourageant des coentreprises qui localisent les opérations de revêtement. Les gouvernements du Kenya et d'Arabie saoudite introduisent des mandats de codage à barres sur les dispositifs médicaux, créant une nouvelle demande d'imprimantes thermiques de bureau à 600 dpi. Dans l'ensemble, l'expansion des infrastructures et l'application des réglementations donnent le tempo des dépenses en étiquettes sur ces marchés émergents.

Paysage concurrentiel

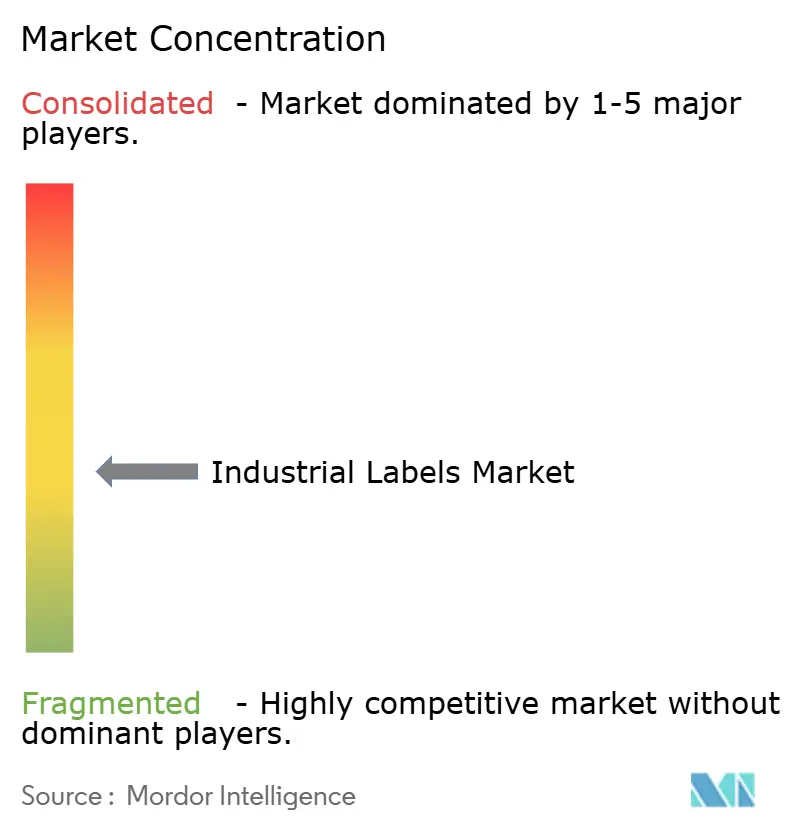

Le marché des étiquettes industrielles présente une concentration modérée, les cinq premiers fournisseurs représentant environ 35 à 40 % du marché. Avery Dennison, CCL Industries et 3M s'appuient sur des usines d'adhésifs et de liners intégrées pour amortir les fluctuations des matières premières et sécuriser des contrats de service avec les propriétaires de marques mondiaux. Brady et Zebra regroupent imprimantes, logiciels et analyses en nuage, fidélisant les revenus de consommables et de maintenance dans les hôpitaux et les hubs logistiques. Les convertisseurs régionaux fidélisent leurs clients en stockant des modèles en langue locale et en fournissant des réimpressions en 48 heures lors des changements législatifs.

Les investissements stratégiques suivent la migration de la demande. En 2026, Avery Dennison a ouvert une installation d'inserts RFID de 50 millions USD au Vietnam pour raccourcir les délais de livraison aux exportateurs de vêtements, tandis que CCL a acquis un convertisseur pharmaceutique de 80 millions EUR qui apporte une capacité de livrets sérialisés en Europe centrale. 3M a commercialisé un adhésif sans liner sûr pour le contact alimentaire qui répond aux critères de crédit EPR allemands et français, positionnant sa division rubans pour la croissance dans l'épicerie et la restauration rapide. Honeywell a étendu le revêtement de rubans en Chine, et DuPont a lancé un film en polyester biosourcé qui réduit l'empreinte carbone de 35 %, offrant aux convertisseurs de nouveaux arguments de vente sur les tableaux de bord de durabilité. Les fabricants de presses hybrides s'associent à des innovateurs en substrats afin que les acheteurs puissent certifier à la fois la machine et le matériau lors d'un seul test de réception en usine.

Les perturbateurs nativement numériques intensifient la concurrence par les prix en proposant des portails d'impression en ligne sans quantité minimale de commande, séduisant les petits clients dans les boissons artisanales et les cosmétiques. L'assortiment de couleurs par intelligence artificielle réduit les déchets de mise en route, et les couches d'authentification par chaîne de blocs s'ajoutent aux étiquettes NFC et RFID pour les biens de luxe, les produits pharmaceutiques et les pièces industrielles. Les dépôts de brevets se concentrent sur les liners à base d'algues, l'intégration d'antennes ultra-minces et les encres à faible migration, signalant une différenciation accrue au-delà des autoadhésifs de commodité. Les accréditations de conformité restent essentielles, avec les normes ISO 9001 et ISO 14001 désormais incontournables et l'ISO 22000 obligatoire pour les commandes de contact alimentaire. Dans ce contexte, la taille du marché des étiquettes industrielles croît grâce aux services à valeur ajoutée plutôt qu'au volume pur, récompensant les fournisseurs qui associent technologie et agilité réglementaire.

Leaders du secteur des étiquettes industrielles

Avery Dennison Corporation

CCL Industries Inc.

3M Company

Brady Corporation

DuPont de Nemours Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Avery Dennison a mis en service une installation d'inserts RFID de 50 millions USD à Hô Chi Minh-Ville pour approvisionner les marques de vêtements et de chaussures mettant en œuvre le suivi au niveau de l'article.

- Janvier 2026 : CCL Industries a acquis un convertisseur européen d'étiquettes pharmaceutiques avec un chiffre d'affaires de 80 millions EUR (90 millions USD), élargissant son empreinte de sérialisation avec trois contrats parmi les dix premiers groupes pharmaceutiques.

- Décembre 2025 : 3M a lancé un adhésif sans liner sûr pour le contact alimentaire qui réduit les déchets d'emballage de 30 % et répond aux critères de réduction des taxes EPR en Allemagne et en France.

- Novembre 2025 : Brady s'est associé à une entreprise de chaîne de blocs pour intégrer des signatures cryptographiques dans des étiquettes RFID destinées aux produits pharmaceutiques en chaîne du froid et aux actifs industriels de haute valeur.

Périmètre du rapport mondial sur le marché des étiquettes industrielles

Le rapport sur le marché des étiquettes industrielles est segmenté par matière première (étiquettes polymères/plastiques, étiquettes métalliques, substrats écologiques à base de papier, stratifiés hybrides et autres matières premières), mécanisme (étiquetage autoadhésif, étiquetage par encollage, étiquetage par manchon rétractable, étiquetage en moule et par transfert thermique, étiquetage sans liner), type de produit (étiquettes d'avertissement/de sécurité, étiquettes d'actifs et d'inventaire, étiquettes de marque et promotionnelles, étiquettes résistantes aux intempéries et durables, étiquettes de traçabilité (intelligentes / RFID)), technologie d'impression (impression analogique, impression numérique, impression hybride, sérigraphie), technologie d'identification (code-barres, RFID, NFC, QR et codes 2D, autres technologies d'identification), secteur d'utilisation finale (alimentation et boissons, électronique et électricité, automobile et transport, santé et produits pharmaceutiques, produits chimiques et marchandises dangereuses, construction et équipements lourds, logistique et entreposage, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Étiquettes polymères / plastiques |

| Étiquettes métalliques |

| Substrats écologiques à base de papier |

| Stratifiés hybrides et autres matières premières |

| Étiquetage autoadhésif |

| Étiquetage par encollage |

| Étiquetage par manchon rétractable |

| Étiquetage en moule et par transfert thermique |

| Étiquetage sans liner |

| Étiquettes d'avertissement / de sécurité |

| Étiquettes d'actifs et d'inventaire |

| Étiquettes de marque et promotionnelles |

| Étiquettes résistantes aux intempéries et durables |

| Étiquettes de traçabilité (intelligentes / RFID) |

| Impression analogique |

| Impression numérique |

| Impression hybride |

| Sérigraphie |

| Code-barres |

| RFID |

| NFC |

| QR et codes 2D |

| Autres technologies d'identification |

| Alimentation et boissons |

| Électronique et électricité |

| Automobile et transport |

| Santé et produits pharmaceutiques |

| Produits chimiques et marchandises dangereuses |

| Construction et équipements lourds |

| Logistique et entreposage |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par matière première | Étiquettes polymères / plastiques | ||

| Étiquettes métalliques | |||

| Substrats écologiques à base de papier | |||

| Stratifiés hybrides et autres matières premières | |||

| Par mécanisme | Étiquetage autoadhésif | ||

| Étiquetage par encollage | |||

| Étiquetage par manchon rétractable | |||

| Étiquetage en moule et par transfert thermique | |||

| Étiquetage sans liner | |||

| Par type de produit | Étiquettes d'avertissement / de sécurité | ||

| Étiquettes d'actifs et d'inventaire | |||

| Étiquettes de marque et promotionnelles | |||

| Étiquettes résistantes aux intempéries et durables | |||

| Étiquettes de traçabilité (intelligentes / RFID) | |||

| Par technologie d'impression | Impression analogique | ||

| Impression numérique | |||

| Impression hybride | |||

| Sérigraphie | |||

| Par technologie d'identification | Code-barres | ||

| RFID | |||

| NFC | |||

| QR et codes 2D | |||

| Autres technologies d'identification | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Électronique et électricité | |||

| Automobile et transport | |||

| Santé et produits pharmaceutiques | |||

| Produits chimiques et marchandises dangereuses | |||

| Construction et équipements lourds | |||

| Logistique et entreposage | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des étiquettes industrielles d'ici 2031 ?

La valeur devrait atteindre 35,42 milliards USD d'ici 2031.

Quel segment de matière première connaît la croissance la plus rapide dans les étiquettes industrielles ?

Les substrats écologiques à base de papier devraient progresser à un CAGR de 5,94 % jusqu'en 2031.

Pourquoi les étiquettes sans liner gagnent-elles en popularité ?

Elles suppriment les liners en silicone, réduisent les frais de gestion des déchets et répondent aux objectifs de recyclage en circuit fermé tout en maintenant des vitesses d'application élevées.

Quelle région ajoutera le plus de ventes incrémentielles pour les fournisseurs d'étiquettes ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé à 6,19 % à mesure que la production manufacturière croît en Chine, en Inde et au Vietnam.

Comment les mandats réglementaires façonnent-ils la demande d'étiquettes dans la santé ?

Les règles DSCSA américaines et FMD de l'UE exigent des identifiants uniques et des dispositifs d'inviolabilité, entraînant un CAGR de 6,73 % pour les étiquettes de santé et pharmaceutiques.

Quel avantage concurrentiel les presses d'impression hybrides offrent-elles ?

Elles associent des couches de base flexographiques économiques à la personnalisation par jet d'encre, réduisant les déchets et permettant des modifications de maquettes conformes en quelques heures.

Dernière mise à jour de la page le: