Taille et part du marché des gaz industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.81 Milliards de tonnes |

| Volume du Marché (2031) | 2.21 Milliards de tonnes |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gaz industriels par Mordor Intelligence

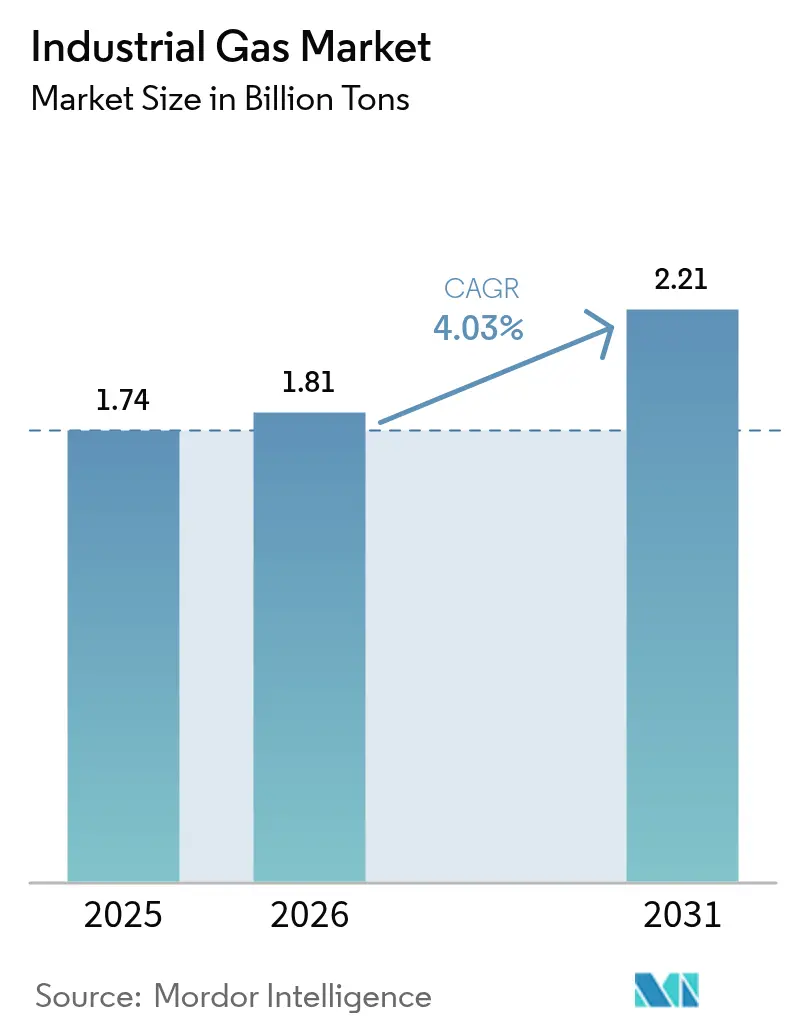

La taille du marché des gaz industriels devrait passer de 1,74 milliard de tonnes en 2025 à 1,81 milliard de tonnes en 2026 et devrait atteindre 2,21 milliards de tonnes d'ici 2031, à un TCAC de 4,03 % sur la période 2026-2031. La demande soutenue des producteurs d'acier, de semi-conducteurs et de produits chimiques sous-tend cette croissance, tandis que l'innovation produit autour de l'hydrogène vert, de l'oxygène de haute pureté et du dioxyde de carbone de qualité alimentaire maintient la création de valeur en avance sur l'expansion des volumes. Les producteurs renforcent les modèles d'approvisionnement sur site pour réduire l'exposition logistique, et les grands consommateurs d'énergie signent des contrats d'approvisionnement pluridécennaux qui fixent les coûts énergétiques. La régionalisation de la fabrication de semi-conducteurs déplace les flux d'azote et d'argon de haute pureté vers les États-Unis et l'Europe, même si l'Asie conserve le leadership global en volume. Parallèlement, les projets de récupération d'hélium, les initiatives de captage du carbone et les unités de séparation d'air à faible empreinte attirent de nouveaux capitaux tant des acteurs établis que des investisseurs en infrastructures.

Principaux enseignements du rapport

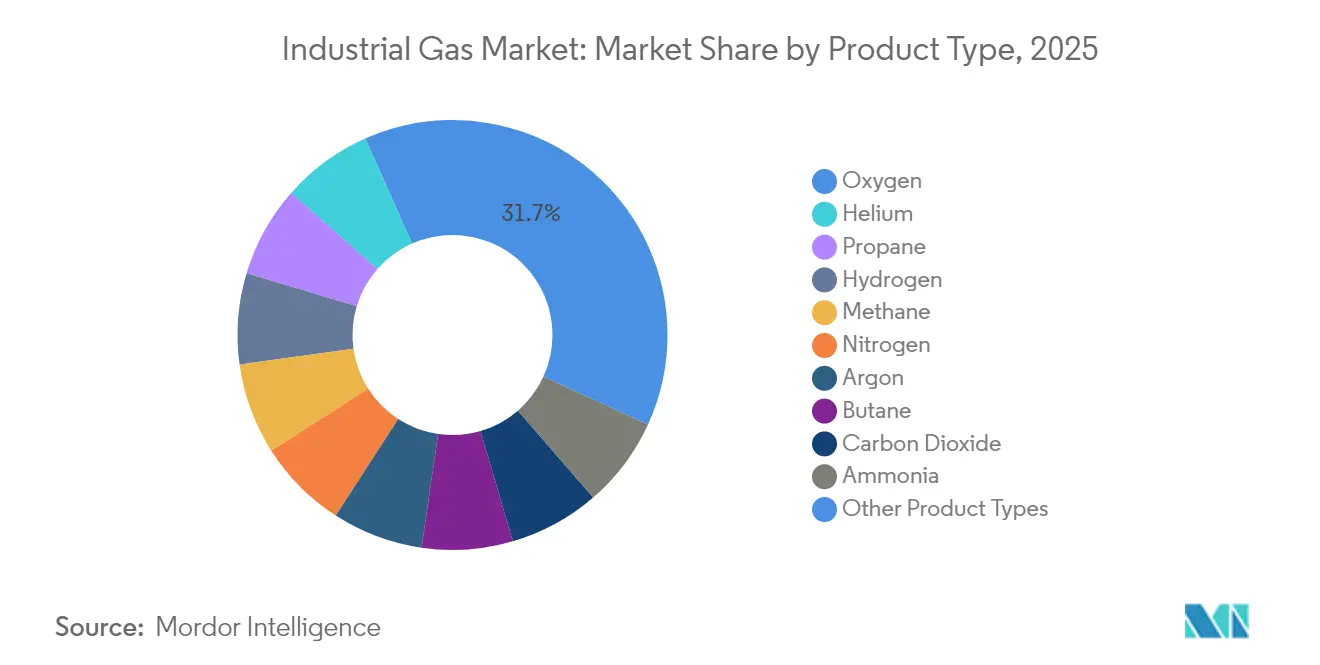

- Par type de produit, l'oxygène a dominé avec une part de revenus de 31,65 % en 2025, tandis que l'azote est en voie d'atteindre un TCAC de 4,38 % d'ici 2031.

- Par mode d'approvisionnement, le segment conditionné/bouteille a représenté une part de 36,78 % en 2025 ; la génération sur site (en tonnage) devrait progresser à un TCAC de 4,29 % d'ici 2031.

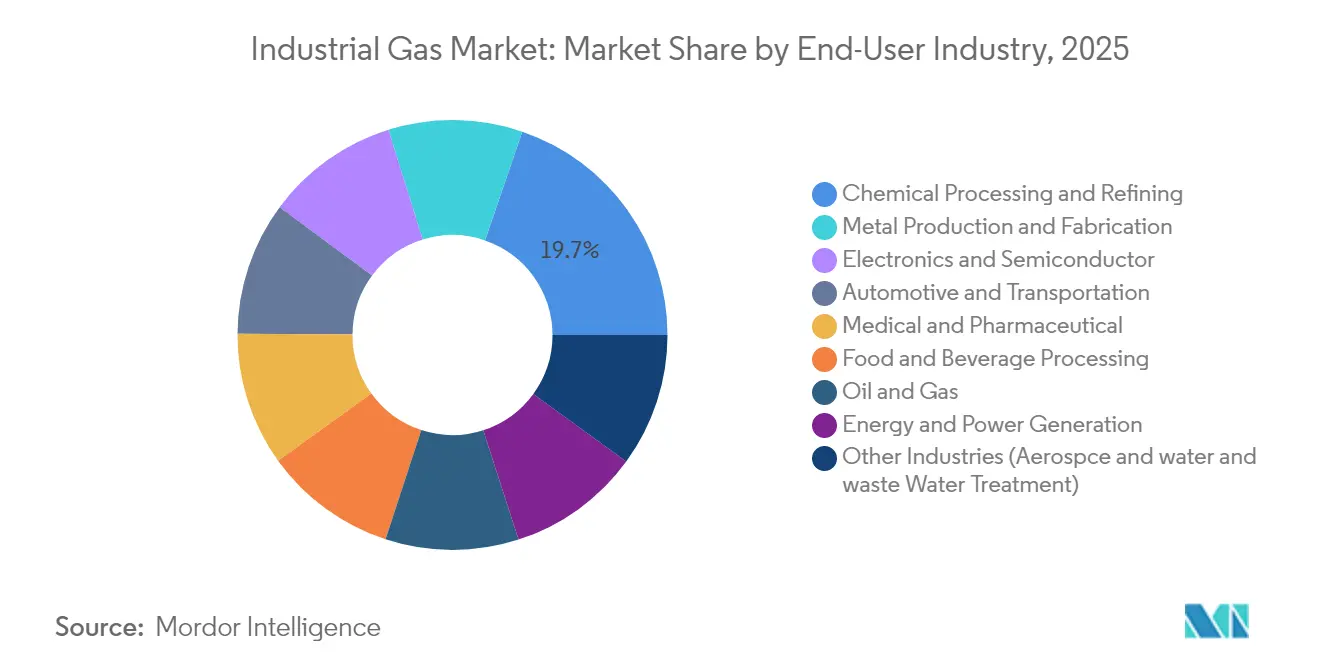

- Par secteur d'utilisation final, le traitement chimique et le raffinage ont représenté 19,74 % de la part de marché des gaz industriels en 2025, tandis que la transformation alimentaire et des boissons progresse à un TCAC de 5,05 % jusqu'en 2031.

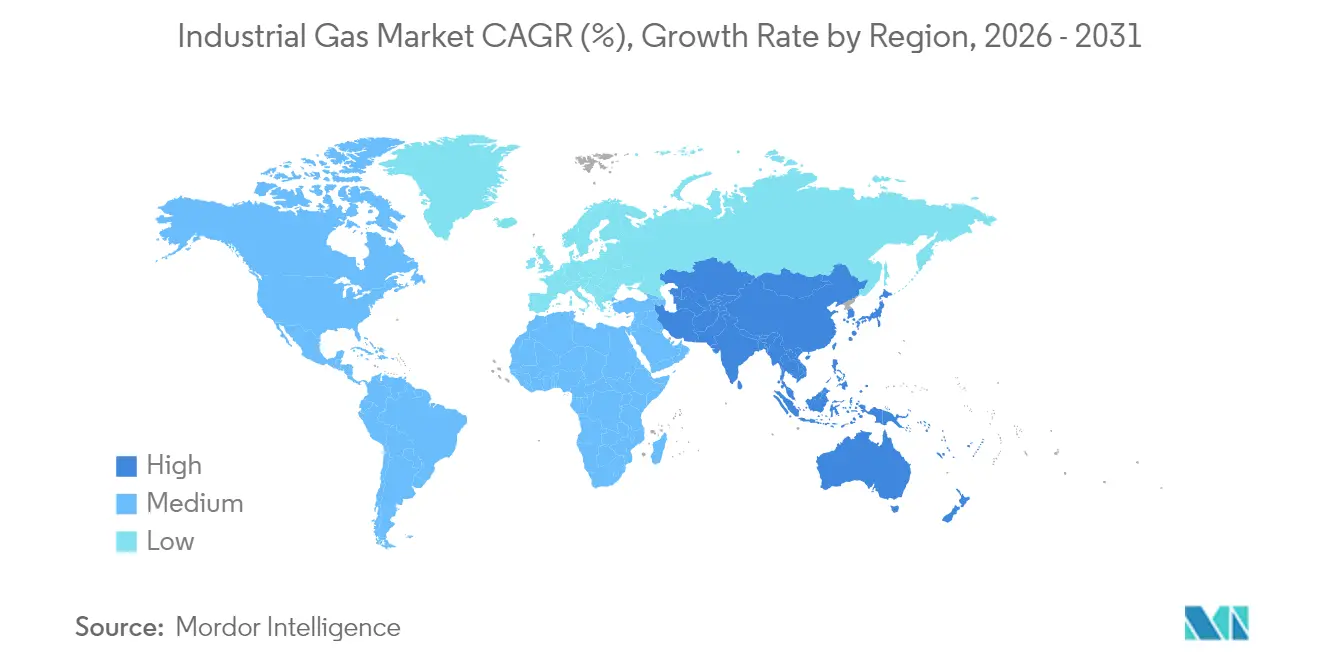

- Par géographie, l'Asie-Pacifique détenait une part de 42,55 % en 2025 et devrait croître à un TCAC de 4,96 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des gaz industriels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Industrialisation rapide dans les économies émergentes | +0.90% | Asie, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Dynamique de l'hydrogène vert stimulant les contrats d'électrolyse sur site dans l'UE et en Australie | +1.10% | Union européenne, Australie, Golfe | Long terme (≥ 4 ans) |

| Absorption d'oxygène par les usines d'acier DRI bas carbone aux États-Unis et dans la région MENA | +0.70% | États-Unis, MENA | Moyen terme (2 à 4 ans) |

| Projets de captage et de réutilisation du CO₂ dans les brasseries et usines de sodas de l'UE | +0.40% | Union européenne | Court terme (≤ 2 ans) |

| Développement des plateformes de sécurité d'approvisionnement en hélium en Amérique du Nord | +0.30% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Industrialisation rapide dans les économies émergentes

L'expansion manufacturière robuste en Asie, notamment en Chine et en Inde, stimule la demande de base pour les gaz de volume tels que l'oxygène et l'azote. L'ouest de l'Inde à lui seul abrite une forte concentration d'aciéries, de complexes pétrochimiques et d'usines d'engrais qui ancrent collectivement des capacités localisées de séparation d'air. Les autorités régionales poursuivent les incitations Make-in-India, encourageant les investissements dans l'assemblage électronique, la production de cellules solaires et les chaînes d'approvisionnement de véhicules électriques qui utilisent de l'azote et de l'argon de haute pureté. Les projets d'infrastructure parallèles — du métro aux raffineries sur de nouveaux sites — étendent les poches de demande distribuée qui favorisent les livraisons conditionnées et en microvrac. L'Administration américaine d'information sur l'énergie prévoit que la consommation asiatique de gaz naturel triplera d'ici 2050, avec 80 % canalisés vers l'industrie, un indicateur de l'ampleur des besoins en gaz de procédé[1]Administration américaine d'information sur l'énergie, « Perspectives énergétiques internationales 2023 », eia.gov .

Dynamique de l'hydrogène vert stimulant les contrats d'électrolyse sur site

Les objectifs de décarbonation accélèrent l'adoption de l'hydrogène bas carbone, incitant les opérateurs des secteurs chimique, sidérurgique et du transport lourd à conclure des accords d'approvisionnement à long terme. En partenariat avec ACWA Power et NEOM, Air Products développe une usine d'électrolyse alimentée par des énergies renouvelables d'une valeur de 8,5 milliards USD en Arabie saoudite, qui fournira 650 000 t/an de matière première en ammoniac vert. Des contrats similaires dans l'Union européenne, en Australie et aux États-Unis sont en cours de construction, dépassant collectivement 1,1 million de t/an de production planifiée. Ces projets stimulent la demande de gaz associés tels que l'azote (pour l'inertage) et l'oxygène (en tant que sous-produit), et ils renforcent la génération sur site comme modèle de livraison privilégié, réduisant les émissions liées au transport routier et les pertes d'énergie.

Absorption d'oxygène par les usines d'acier DRI bas carbone

Les sidérurgistes passent des hauts fourneaux aux procédés de réduction directe du fer à base de gaz naturel qui utilisent une combustion enrichie en oxygène pour réduire l'intensité en CO₂. Linde a signé 59 accords à long terme en 2024 pour construire et exploiter 64 petites usines d'azote et d'oxygène sur site, dont beaucoup sont dédiées aux producteurs de métaux adoptant les voies DRI. L'unité de séparation d'air modulaire ECOVAR de l'entreprise offre une installation rapide et des systèmes de secours à adsorption modulée en pression sous vide économes en énergie, réduisant le coût total de possession pour les aciéries. L'Agence internationale de l'énergie estime que chaque million de tonnes de capacité DRI peut déplacer 1,4 million de tonnes de CO₂ par rapport à l'acier conventionnel produit en haut fourneau, renforçant le soutien politique aux procédés riches en oxygène.

Projets de captage et de réutilisation du CO₂ dans les brasseries et usines de sodas de l'UE

Les brasseries européennes installent des systèmes en circuit fermé qui capturent le CO₂ issu de la fermentation, le recompriment et le réutilisent pour la carbonatation des boissons. Ces unités montées sur châssis, fournies par Air Liquide et Linde, stabilisent l'approvisionnement lors des pénuries de CO₂ marchand et réduisent les émissions de portée 1. Un grand brasseur allemand a signalé une baisse de 45 % des volumes de CO₂ achetés après être passé à la capture en interne, libérant de la capacité marchande pour les marchés de la transformation alimentaire et de la santé. Des projets similaires sont en cours dans des usines d'embouteillage de sodas en Italie et au Danemark, illustrant comment les gaz de qualité alimentaire peuvent gagner en circularité tout en respectant les réglementations strictes de l'UE en matière de pureté.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements en capital élevés et coûts opérationnels | -0.80% | Mondial | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de sécurité et d'environnement | -0.50% | Mondial | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières et de l'énergie | -0.40% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement des plateformes de sécurité d'approvisionnement en hélium en Amérique du Nord

Les équilibres mondiaux tendus en matière d'hélium continuent de perturber le temps de fonctionnement des équipements IRM, la fabrication de semi-conducteurs et l'inertage aérospatial. Le système de stockage d'hélium de Cliffside au Texas, un complexe de stockage stratégique, reste sous administration judiciaire mais maintient une allocation minimale pour les utilisateurs critiques. Quantum Technology Corp. a lancé la première nouvelle raffinerie d'hélium de l'ouest du Canada en quatre décennies, ajoutant une redondance régionale modeste mais importante. Néanmoins, les prix de l'hélium ont fortement augmenté fin 2024, pesant sur les budgets d'approvisionnement et incitant les utilisateurs finaux à investir dans des équipements de récupération, de purification et de recyclage. Cette volatilité sous-tend une planification prudente des dépenses d'investissement pour les nouvelles usines de fabrication et constitue un frein à court terme à la croissance globale de la consommation.

Investissements en capital élevés et coûts opérationnels

Les usines de séparation d'air et les reformeurs à vapeur de méthane pour l'hydrogène sont énergivores et coûtent entre 200 et 350 millions USD pour une seule unité à grande échelle produisant jusqu'à 5 000 t/j d'oxygène, consommant autant d'électricité que 72 000 foyers[2]Société cryogénique d'Amérique, « Économie des unités de séparation d'air », cryogenicsociety.org . Les marchés de l'énergie dérégulés exposent les opérateurs à des pics de prix au comptant qui peuvent éroder les marges ou forcer des suppléments répercutés sur les clients. En conséquence, seule une poignée de grands acteurs mondiaux possèdent la solidité financière et l'expertise technique nécessaires pour concevoir, construire et maintenir ces unités, renforçant les barrières élevées à l'entrée. Les acteurs plus petits préfèrent souvent les partenariats de distribution ou l'approvisionnement en vrac marchand plutôt que de posséder des actifs de production, ce qui limite la fragmentation du marché à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'oxygène renforce sa position dominante dans l'acier, la santé et les produits chimiques

L'oxygène a conservé une part dominante de 31,65 % de la taille du marché des gaz industriels en 2025 et continue de dépasser la croissance globale des volumes à mesure que les sidérurgistes migrent vers les fours DRI et que les hôpitaux développent leur capacité de ventilation à haut débit. En 2024, Linde et Air Liquide ont mis en service plus de 20 unités d'adsorption modulée en pression sous vide dédiées à l'oxygène médical, reflétant la demande de base post-pandémique. Parallèlement, des recherches à l'Université de Nagoya ont démontré une membrane à dissolution adsorptive capable de séparer l'oxygène de l'argon avec une intensité énergétique moindre, ouvrant la voie à de futures économies de coûts dans les applications à très haute pureté.

L'azote est porté par l'inertage des semi-conducteurs, la découpe laser et l'emballage sous atmosphère modifiée pour les gammes alimentaires premium. Le segment bénéficie d'un mix équilibré de modes de livraison : bouteilles conditionnées pour les ateliers de fabrication métallique, liquide marchand pour les salles blanches électroniques et générateurs sur site dans les centres de stockage frigorifique. Le volume de dioxyde de carbone a légèrement reculé en 2024 en raison de perturbations d'approvisionnement dans les usines d'éthanol ; cependant, la capture en interne dans les brasseries a protégé les producteurs de boissons contre des pénuries totales.

Par mode d'approvisionnement : le conditionné/bouteille conserve le leadership, le sur site progresse fortement

Le canal conditionné/bouteille a représenté 36,78 % de la part de marché des gaz industriels en 2025, les petits utilisateurs dans les secteurs du soudage, des laboratoires et de la santé recherchant un approvisionnement flexible et immédiat. Airgas gère environ 40 000 livraisons en vrac chaque mois aux États-Unis grâce à des commandes activées par télémétrie qui réduisent les kilomètres à vide et garantissent la conformité en matière de sécurité. Bien que les bouteilles prédominent pour la consommation intermittente, le segment microvrac — incluant les remorques de livraison Orca de Chart Industries — offre une solution intermédiaire pour les utilisateurs ayant des besoins mensuels de 20 à 150 000 pieds cubes standard, réduisant les risques liés à la manipulation des bouteilles.

La génération sur site a enregistré la dynamique de projets la plus marquée en 2024, illustrée par le portefeuille de 59 unités attribuées à Linde, dont beaucoup d'une capacité inférieure à 300 t/j. Les usines de fabrication de semi-conducteurs préfèrent la purification d'azote sur site pour garantir des spécifications de très haute pureté, et les mini-aciéries optent pour des unités de séparation d'air modulaires pour s'adapter à la production incrémentale. Le liquide en vrac marchand, bien qu'il cède des parts aux installations sur site, reste indispensable pour les clients de taille intermédiaire tels que les hôpitaux régionaux et les parcs chimiques où la redondance et la conformité réglementaire imposent une production délocalisée. La planification logistique segmentée qui combine des infrastructures sur site avec des remorques de secours devient la norme, augmentant les coûts de changement pour les clients et sécurisant les contrats d'enlèvement à long terme pour les producteurs.

Par secteur d'utilisation final : le traitement chimique domine, l'électronique surpasse

Le traitement chimique et le raffinage ont consommé 19,74 % de la taille du marché des gaz industriels en 2025, ancré par l'hydrogène pour l'hydrotraitement, l'azote pour la sécurité de purge et l'oxygène pour la synthèse d'oxyde d'éthylène. Les raffineurs américains se sont approvisionnés en 68 % de leur hydrogène auprès de fournisseurs externes en 2024, contre 53 % il y a dix ans, indiquant une tendance séculaire à l'externalisation qui élargit les pools de gaz marchands. La volatilité de la teneur en soufre du brut et des plafonds plus stricts sur la teneur en soufre des carburants maintiennent un débit d'hydrotraitement élevé, garantissant une demande constante en hydrogène.

La fabrication d'électronique et de semi-conducteurs a affiché la courbe de demande la plus prononcée, grâce aux incitations à la relocalisation et aux annonces record de nouvelles usines de fabrication de plaquettes aux États-Unis, en Allemagne et au Japon. L'azote ultra-pur, l'argon et le fluorure d'hydrogène sont essentiels pour le décapage des photoréserves et le nettoyage des chambres, avec des seuils de pureté mesurés en parties par billion. Les acteurs du secteur des gaz industriels proposent des armoires à gaz sur site, un stockage redondant et une détection avancée des fuites pour soutenir les usines où les temps d'arrêt peuvent coûter 2 millions USD par heure. Les marchés finaux de l'alimentation et des boissons sont restés résilients, tirant parti de la congélation cryogénique à l'azote liquide et au CO₂ pour préserver la texture et le goût. La demande dans le secteur de la santé a progressé régulièrement à mesure que les hôpitaux modernisaient leurs rampes d'oxygène et leurs pharmacopées de gaz spéciaux, diversifiant davantage le mix clients.

Analyse géographique

L'Asie a représenté une part dominante de 42,55 % de la taille du marché des gaz industriels en 2025, portée par de solides clusters pétrochimiques, de métallurgie ferreuse et d'électronique. La capacité sidérurgique intégrée de la Chine et les dépenses robustes en infrastructures de l'Inde ont conjointement soutenu plus de 600 t/j de nouvelles capacités d'unités de séparation d'air l'année dernière. Les gouvernements régionaux promeuvent des projets pilotes de captage du carbone et des corridors d'exportation d'hydrogène vert, alignant les flux de gaz industriels sur les feuilles de route de neutralité carbone. Le paysage concurrentiel est marqué par des coentreprises entre les grands acteurs mondiaux et les entreprises locales qui localisent la production tout en maintenant des standards d'ingénierie à l'échelle mondiale.

L'Amérique du Nord, caractérisée par des pipelines matures approvisionnant les raffineries de la côte du Golfe et des réseaux de liquide en vrac marchand adaptables desservant le Midwest et le Nord-Est, affiche un volume significatif sur le marché. Les achats d'hydrogène par les raffineurs américains ont augmenté de 29 % entre 2012 et 2022, illustrant un glissement progressif des reformeurs captifs vers l'approvisionnement externalisé. Les incitations en cours à la réduction de l'inflation pour les projets d'énergie propre catalysent l'ammoniac bas carbone, le carburant d'aviation durable et les projets de séquestration du CO₂, chacun nécessitant des apports dédiés en gaz industriels. Le Canada émerge comme un hub de niche pour l'hélium, ajoutant de la redondance à un marché longtemps dominé par le système de stockage du Bureau de gestion des terres des États-Unis.

L'Europe reste un épicentre à valeur ajoutée, axé sur les corridors d'hydrogène vert et la capture du carbone de qualité alimentaire. Air Liquide, Linde et d'autres synchronisent des accords d'achat d'énergie renouvelable avec des électrolyseurs à membrane échangeuse de protons pour soutenir la décarbonation du transport maritime et du transport routier longue distance. Des réglementations plus strictes sur les gaz fluorés et les seuils de méthane poussent les fabricants d'équipements de réfrigération vers des réfrigérants naturels, diversifiant davantage les portefeuilles de gaz dans la région.

Paysage concurrentiel

Le marché des gaz industriels est très concentré. Linde a déclaré 33 milliards USD de ventes et détenait un carnet de commandes record de 10,4 milliards USD, soulignant sa capacité à autofinancer des contrats de décarbonation pluriannuels. Air Liquide a réaffirmé ses objectifs de réduction de l'intensité carbone de 30 % d'ici 2025 et d'atteindre la neutralité carbone d'ici 2050, signalant un virage vers l'hydrogène vert, le biométhane et les unités de séparation d'air à haute efficacité. Air Products a doublé la mise sur des projets d'électrolyse multi-gigawatts en Arabie saoudite et au Texas, pariant que l'échelle du premier entrant débloquera des tarifs d'énergie favorables à long terme.

Les acteurs de niveau intermédiaire se taillent des niches régionales en associant une distribution locale de bouteilles à des importations de liquide en vrac marchand. Ces entreprises adoptent souvent des modèles légers en actifs de construction-propriété-exploitation qui préservent le capital tout en offrant une fidélisation contractuelle. Les partenariats technologiques s'approfondissent tout au long de la chaîne de valeur. La technologie turbo-Brayton d'Air Liquide pour la gestion du gaz d'évaporation du GNL a sécurisé près de 70 unités de prises de commandes d'ici février 2025, validant l'innovation cryogénique dans le transport maritime. Les brevets exclusifs sur les membranes, l'adsorption et la liquéfaction créent des coûts de changement élevés pour les clients et soutiennent le rendement du capital investi pour les producteurs leaders.

Leaders du secteur des gaz industriels

Linde plc

Air Liquide

Air Products and Chemicals Inc.

Nippon Sanso Holdings Corporation

Messer SE & Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Linde a annoncé avoir atteint sa cinquième année consécutive de succès record dans l'obtention de nouveaux petits projets sur site pour l'approvisionnement en azote et en oxygène. En 2024, la société a signé 59 accords à long terme pour construire, posséder et exploiter 64 usines sur les sites des clients.

- Janvier 2025 : Air Liquide a élargi son approvisionnement en gaz médicaux bas carbone aux hôpitaux d'Europe et du Brésil. Cette démarche stratégique devrait renforcer la position de la société sur le marché des gaz industriels en répondant à la demande croissante de solutions durables et respectueuses de l'environnement.

Périmètre du rapport sur le marché mondial des gaz industriels

Les gaz industriels comprennent principalement le dioxyde de carbone, le monoxyde de carbone, l'hydrogène, l'argon, l'azote, l'oxygène, l'hélium et le krypton-xénon. Les gaz atmosphériques tels que l'oxygène, l'azote et l'argon sont capturés en abaissant la température de l'air jusqu'à ce que les composants se liquéfient et se séparent. Le marché des gaz industriels est segmenté par type de produit, secteur d'utilisation final et géographie. Le marché est segmenté par type de produit en azote, oxygène, dioxyde de carbone, hydrogène, hélium, argon, ammoniac, méthane, propane, butane et autres types. Le secteur d'utilisation final segmente le marché en traitement chimique et raffinage, électronique, alimentation et boissons, pétrole et gaz, fabrication et transformation des métaux, médical et pharmaceutique, automobile et transport, énergie et électricité, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le marché des gaz industriels dans 17 pays à travers les principales régions. Le dimensionnement et les prévisions de marché de chaque segment sont basés sur le volume (tonnes).

| Azote |

| Oxygène |

| Dioxyde de carbone |

| Hydrogène |

| Hélium |

| Argon |

| Ammoniac |

| Méthane |

| Propane |

| Butane |

| Autres types de produits |

| Conditionné/Bouteille |

| Liquide en vrac marchand |

| Génération sur site (en tonnage) |

| Traitement chimique et raffinage |

| Électronique et semi-conducteurs |

| Transformation alimentaire et des boissons |

| Pétrole et gaz |

| Production et fabrication de métaux |

| Médical et pharmaceutique |

| Automobile et transport |

| Production d'énergie et d'électricité |

| Autres secteurs (aérospatial et traitement de l'eau et des eaux usées) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Azote | |

| Oxygène | ||

| Dioxyde de carbone | ||

| Hydrogène | ||

| Hélium | ||

| Argon | ||

| Ammoniac | ||

| Méthane | ||

| Propane | ||

| Butane | ||

| Autres types de produits | ||

| Par mode d'approvisionnement | Conditionné/Bouteille | |

| Liquide en vrac marchand | ||

| Génération sur site (en tonnage) | ||

| Par secteur d'utilisation final | Traitement chimique et raffinage | |

| Électronique et semi-conducteurs | ||

| Transformation alimentaire et des boissons | ||

| Pétrole et gaz | ||

| Production et fabrication de métaux | ||

| Médical et pharmaceutique | ||

| Automobile et transport | ||

| Production d'énergie et d'électricité | ||

| Autres secteurs (aérospatial et traitement de l'eau et des eaux usées) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des gaz industriels et sa croissance projetée ?

Le marché s'établit à 1,81 milliard de tonnes en 2026 et devrait atteindre 2,21 milliards de tonnes d'ici 2031, avec un TCAC de 4,03 %.

Quel produit domine le secteur des gaz industriels ?

L'oxygène est en tête avec une part de marché de 31,65 % en raison de son utilisation extensive dans la sidérurgie, la santé et le traitement chimique.

Pourquoi la génération sur site gagne-t-elle du terrain ?

Les usines sur site réduisent les coûts logistiques, renforcent la sécurité d'approvisionnement et s'alignent sur les objectifs de décarbonation pour les utilisateurs à forte intensité énergétique.

Quel est l'impact des projets d'hydrogène vert sur le marché ?

Ils créent une demande d'hydrogène produit par électrolyse et de flux d'oxygène associés, incitant les fournisseurs à développer des solutions intégrées bas carbone.

Quelle région détient la plus grande part du marché des gaz industriels ?

L'Asie est en tête avec une part de 42,55 %, soutenue par une industrialisation rapide, le développement des infrastructures et l'expansion des capacités manufacturières.

Dernière mise à jour de la page le: