Taille et part du marché des étiquettes imprimées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 57.05 Milliards de dollars |

| Taille du Marché (2031) | 67.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

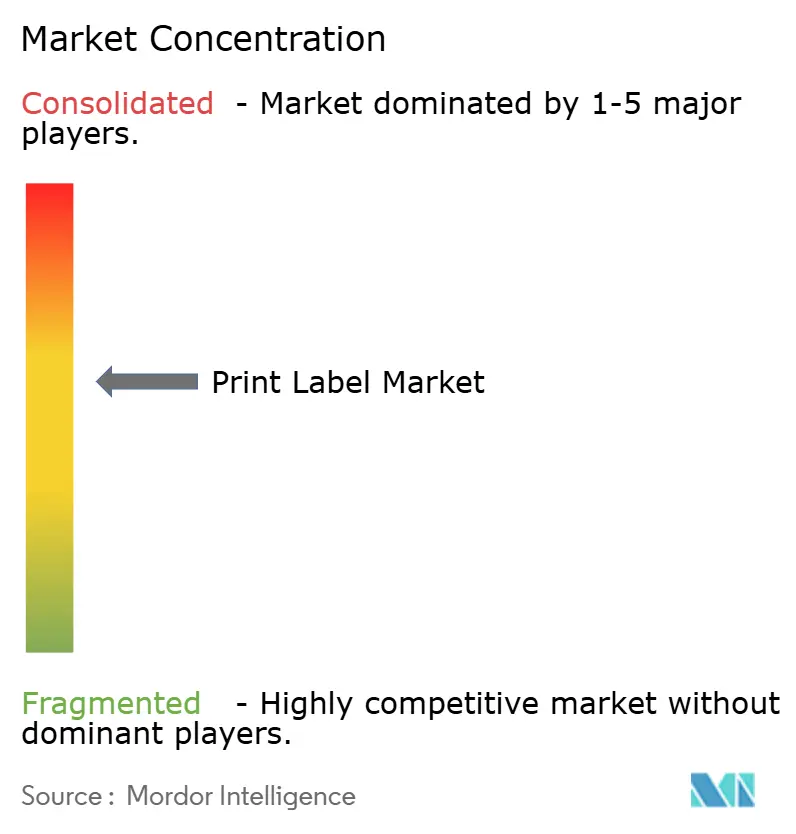

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes imprimées par Mordor Intelligence

La taille du marché des étiquettes imprimées en 2026 est estimée à 57,05 milliards USD, en croissance par rapport à la valeur de 2025 de 55,24 milliards USD, avec des projections pour 2031 affichant 67,02 milliards USD, progressant à un TCAC de 3,28 % sur la période 2026-2031. L'expansion régulière reflète la transition du secteur de procédés purement analogiques vers des cadres de production à orientation numérique et axés sur la durabilité, qui réduisent les quantités minimales de commande, compriment les délais de livraison et limitent les déchets de matières. La flexographie contrôle toujours la plus grande part de la capacité installée, mais les systèmes à jet d'encre se développent rapidement à mesure que les convertisseurs cherchent à répondre à la prolifération des UGS et aux besoins en étiquetage pour le commerce électronique. La préférence des propriétaires de marques pour les formats sans doublure et les identifiants intelligents, ainsi que la sérialisation pharmaceutique obligatoire et la traçabilité alimentaire, redéfinissent les priorités d'investissement des convertisseurs. La pression sur les coûts liée à la volatilité des substrats et des adhésifs persiste, mais la résilience des marges dépend des flux de production hybrides numérique-flexo, de l'intégration de la chaîne d'approvisionnement et des matériaux conformes à l'économie circulaire.

Principaux enseignements du rapport

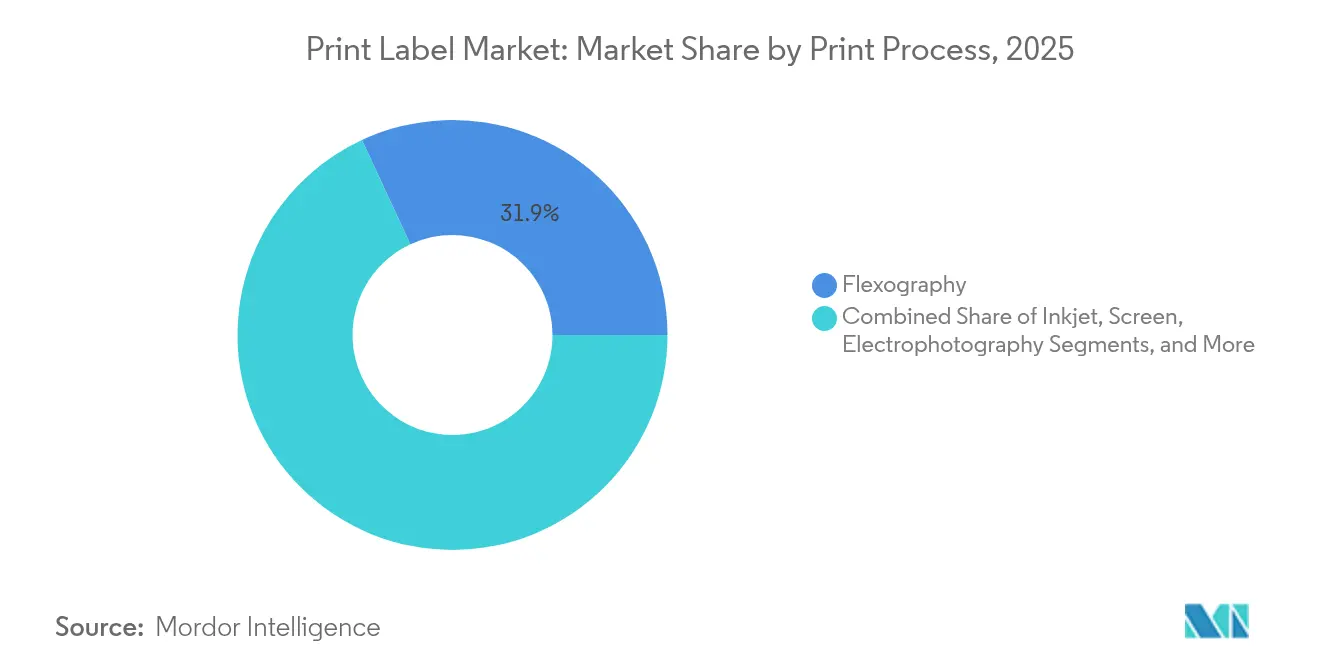

- Par procédé d'impression, la flexographie a capturé 31,92 % de la part du marché des étiquettes imprimées en 2025.

- Par format d'étiquette, la taille du marché des étiquettes imprimées pour les étiquettes sans doublure devrait croître à un TCAC de 5,56 % entre 2026 et 2031.

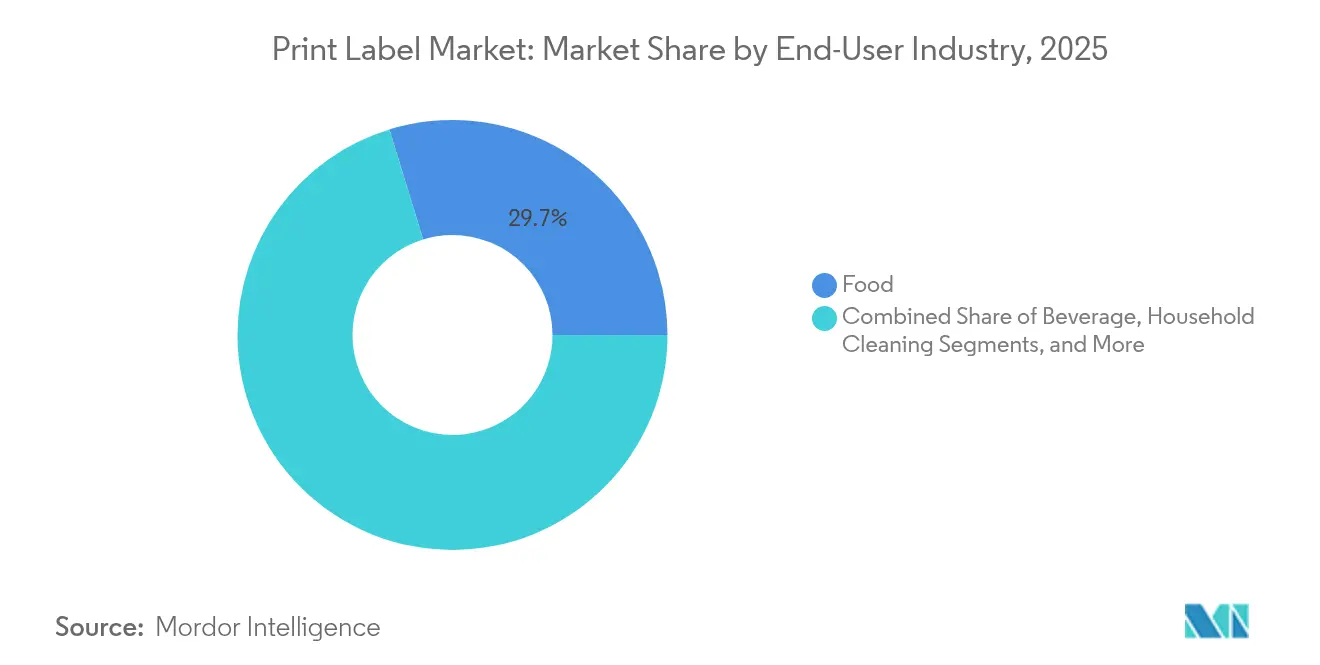

- Par secteur d'utilisation finale, l'alimentation a capturé 29,74 % de la part du marché des étiquettes imprimées en 2025.

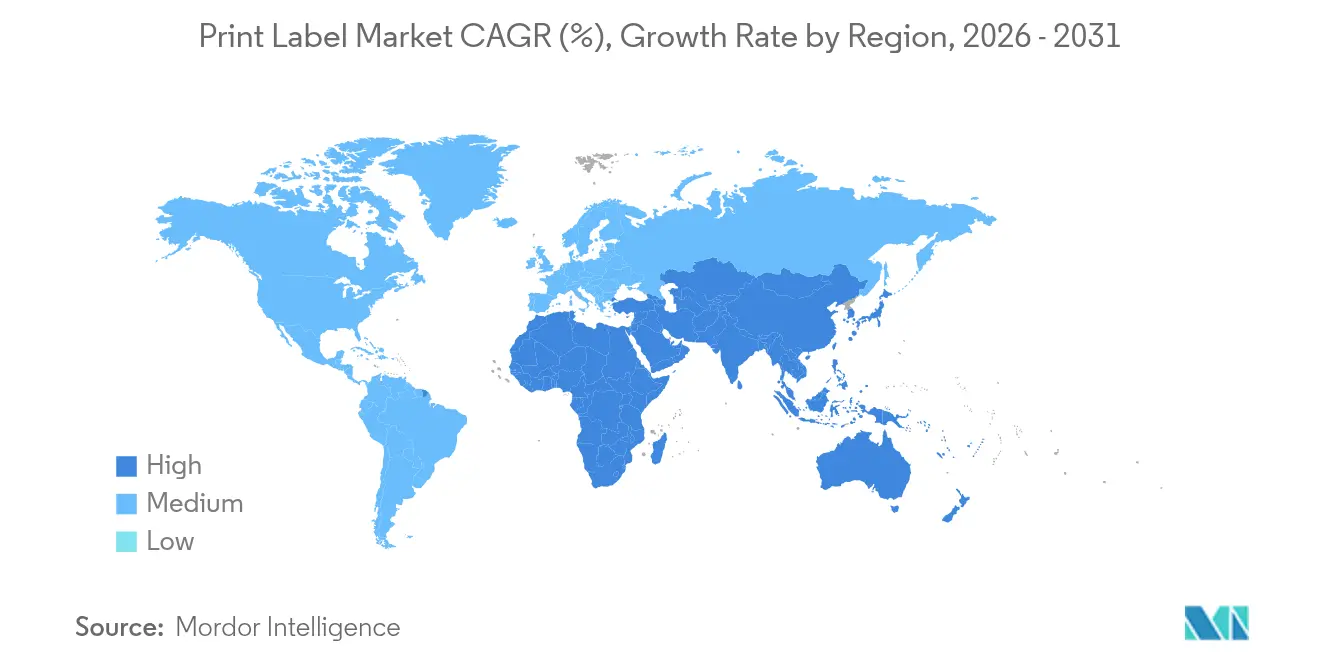

- Par géographie, la taille du marché des étiquettes imprimées pour l'Asie-Pacifique devrait croître à un TCAC de 4,63 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des étiquettes imprimées

Analyse de l'impact des moteurs*

| Moteur | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des presses numériques (jet d'encre) haute vitesse pour les travaux d'étiquettes en petites séries à forte prolifération d'UGS | +0.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition des propriétaires de marques vers les étiquettes autoadhésives sans doublure pour réduire les déchets et les coûts logistiques | +0.6% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique stimulant la demande d'étiquettes d'expédition et de retour à données variables | +0.7% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des étiquettes intelligentes/codes-barres permettant une traçabilité de bout en bout (FMD de l'UE, DSCSA des États-Unis) | +0.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des boissons artisanales et des aliments gastronomiques nécessitant des étiquettes haut de gamme riches en embellissements | +0.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence de revêtements d'étiquettes antimicrobiens pour la sécurité alimentaire dans la logistique de la chaîne du froid | +0.2% | Mondial, avec un accent réglementaire en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des presses numériques haute vitesse pour la production en petites séries

Les plateformes à jet d'encre numérique permettent des tirages rentables dès 500 exemplaires, contre un seuil historique de 10 000 unités pour la flexographie, ouvrant ainsi de nouvelles stratégies d'UGS pour les marques de grande consommation. Les investissements en capital, tels que la modernisation à 25 millions USD de l'établissement de Géorgie de R.R. Donnelley, illustrent l'envergure des engagements pris par les convertisseurs pour gagner en débit et en flexibilité des données variables. Les lignes hybrides intégrant des tours à jet d'encre et flexo rationalisent les changements de travaux, mais créent des lacunes en compétences opérateurs que des groupements professionnels comme l'Association technique flexographique comblent grâce aux programmes FIRST 5.0. À mesure que la productivité du numérique haute vitesse rejoint l'économie de l'analogique, le marché des étiquettes imprimées migrera vers des cellules de production à technologies mixtes qui compriment les délais et les stocks.

Transition des propriétaires de marques vers les étiquettes sans doublure pour la réduction des déchets

L'élimination des doublures de protection réduit les déchets d'étiquettes jusqu'à 30 % et augmente la densité des rouleaux, générant des économies logistiques qui résonnent avec les tableaux de bord de durabilité.[1]Avery Dennison, "Présentation du profil de l'entreprise 2025," averydennison.com Les leaders du marché font état d'une croissance à deux chiffres des revenus liés aux étiquettes sans doublure, notamment dans la distribution alimentaire, où les redevances de Responsabilité Élargie du Producteur stimulent l'adoption. Les obstacles à la transition comprennent des applicateurs spécialisés et des formulations d'adhésifs devant fonctionner malgré les variations d'humidité, mais les fournisseurs accroissent leurs capacités. UPM Raflatac a enregistré une croissance de 13 % d'un trimestre à l'autre au premier trimestre 2025, en partie grâce à la demande européenne d'étiquettes sans doublure. La compétitivité des convertisseurs repose sur la maîtrise de nouvelles techniques de couchage et de refendage qui divergent des processus conventionnels autoadhésifs.

L'essor du commerce électronique stimule la demande d'impression à données variables

Les règles d'automatisation du Service postal des États-Unis, entrées en vigueur en février 2025, obligent les expéditeurs à utiliser des étiquettes lisibles par machine, accélérant les volumes de données variables pour le suivi et les retours. La consolidation logicielle — la fusion de Seagull avec Mojix — prend en charge plus de 100 milliards d'étiquettes par an, signalant l'ampleur de l'infrastructure derrière l'exécution omnicanale. Le Règlement uniforme sur le commerce électronique du NIST standardise les éléments de données des étiquettes, poussant les convertisseurs à intégrer des capacités de sérialisation en temps réel. À mesure que le trafic de colis augmente, les modules d'impression numérique intégrés aux lignes de finition permettent aux convertisseurs de personnaliser le contenu régionalement sans mise en route supplémentaire, renforçant le marché des étiquettes imprimées face aux alternatives d'impression directe sur emballage.

Les exigences réglementaires de traçabilité accélèrent l'adoption des étiquettes intelligentes

Le DSCSA américain et la FMD européenne imposent la sérialisation au niveau de l'article, stimulant la demande de codes 2D et d'identifiants RFID sur chaque conditionnement pharmaceutique. Les étiquettes intelligentes capturent les événements EPCIS pour authentifier les produits et lutter contre la contrefaçon, créant des cycles de remplacement technologique pluriannuels. Avery Dennison vise une croissance organique de 15 % dans les étiquettes RFID à mesure que les détaillants étendent les cas d'usage au-delà de l'habillement vers l'alimentation et la logistique. Les incrustations à haute mémoire et les plateformes cloud convergent, positionnant les convertisseurs maîtrisant l'intégration électronique pour sécuriser des marges premium sur le marché des étiquettes imprimées.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du papier, des films et des adhésifs comprimant les marges des convertisseurs | -0.4% | Mondial, plus sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Manque de compétences dans l'exploitation des presses hybrides numérique-flexo chez les convertisseurs PME | -0.3% | Mondial, particulièrement aigu dans le secteur des PME d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préférence croissante des propriétaires de marques pour l'impression numérique directe sur emballage (sans étiquette) | -0.2% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Difficultés de recyclage des étiquettes rétractables multicouches et dans le moule dans les marchés à économie circulaire | -0.2% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pesant sur les marges des convertisseurs

Les indices de la pâte à papier, du PET et des adhésifs acryliques ont fluctué de deux chiffres depuis 2024, exposant les convertisseurs car les matières premières représentent jusqu'à 75 % du coût des ventes. Si les acteurs mondiaux recourent à la couverture de risques et aux économies d'échelle, Avery Dennison a signalé une baisse de 0,1 % de ses ventes tout en préservant son BAII grâce à des contrôles des coûts ; les convertisseurs PME peinent à répercuter les suppléments sur les propriétaires de marques dans le cadre de contrats annuels. Des consolidateurs comme Sonoco injectent 30 millions USD dans des expansions de capacité d'adhésifs pour sécuriser l'approvisionnement et atténuer les variations des intrants.[2]Sonoco Products Company, "Communiqué de presse sur l'investissement en capital," sonoco.com Tant que les marchés des substrats ne se stabiliseront pas, la compression des marges tempérera l'appétit d'investissement des petites entreprises sur le marché des étiquettes imprimées.

Lacunes en compétences techniques dans les opérations hybrides numérique-flexo

L'analyse de l'OCDE confirme que les PME accusent un retard dans la montée en compétences numériques, ce qui freine l'adoption de lignes de presses intégrées exigeant une gestion des couleurs basée sur les profils ICC et une expertise en RIP pour données variables. FIRST 5.0 souligne la communication transversale entre les équipes de conception et d'impression, mais de nombreux convertisseurs manquent de formateurs certifiés. Les 67,7 millions USD de dépenses en R&D de Brady Corporation mettent en évidence l'intensité des talents associée aux solutions d'étiquetage de nouvelle génération. Sans apprentissages structurés, les taux de déchets et les retouches peuvent éroder les modestes gains promis par les presses numériques, freinant l'efficacité globale du marché des étiquettes imprimées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé d'impression : le jet d'encre numérique perturbe la flexographie traditionnelle

Le TCAC de 5,3 % de la technologie à jet d'encre souligne son rôle dans la transformation du marché des étiquettes imprimées. La flexographie produit toujours la majorité des UGS en grandes séries grâce à des écosystèmes de fabrication de clichés arrivés à maturité, mais la polyvalence de substrat du jet d'encre et ses changements en un clic permettent aux convertisseurs de sécuriser des micro-tirages à haute marge pour des campagnes promotionnelles. La taille du marché des étiquettes imprimées associée aux presses à jet d'encre devrait croître régulièrement à mesure que les coûts des équipements baissent et que l'opacité des encres blanches rivalise avec la qualité de la sérigraphie. Chez les convertisseurs, les architectures hybrides qui ajoutent des barres à jet d'encre sur des lignes flexo dominent les feuilles de route d'investissement, permettant les données variables sans abandonner les flux de découpe à l'emporte-pièce analogiques éprouvés.

La plateforme TrojanLabel d'AstroNova, lancée à Drupa 2024, illustre la catégorie des presses à laize moyenne destinées aux convertisseurs de boissons artisanales et de cosmétiques recherchant un repérage proche de l'offset avec une mise en route minimale. La niche de l'héliogravure dans les très longues séries reste assurée pour les grandes copistes de boissons, mais l'empreinte de la lithographie offset se rétrécit à mesure que le jet d'encre UV offre une couverture Pantone comparable. La technologie sérigraphique subsiste dans les produits durables électroniques où l'épaisseur du film est critique, mais sa part dans le marché des étiquettes imprimées continuera de s'éroder.

Par format d'étiquette : la domination des étiquettes autoadhésives mise au défi par l'innovation sans doublure

Les constructions autoadhésives représentent 43,62 % du volume 2025, bénéficiant de lignes de distribution établies et de constructions multicouches intégrant des incrustations RFID ou NFC. La part du marché des étiquettes imprimées pour les étiquettes sans doublure, bien que faible aujourd'hui, s'accélère à mesure que les propriétaires de marques quantifient les économies de mise en décharge et de logistique. Les étiquettes encollées conservent leurs bastions dans les boissons en Europe grâce à l'infrastructure héritée de mise en bouteilles en verre, mais la modernisation des usines vers des solutions autoadhésives ou à manchon rétractable gagne du terrain parmi les nouvelles installations de mise en boîte.

Les étiquettes autoadhésives intelligentes du portefeuille d'Avery Dennison affichent une croissance de 20 %, témoignant de l'appétit pour les étiquettes RFID à double fréquence qui allient visibilité de la chaîne d'approvisionnement et engagement consommateur. Les manchons rétractables font face à un examen réglementaire en matière de recyclage car les structures PET-G multicouches entravent les boucles bouteille-à-bouteille ; des innovations telles que les encres pour manchons en cPET lavable de Siegwerk visent à atténuer ces préoccupations.

Par secteur d'utilisation finale : le leadership du secteur alimentaire face au défi du commerce électronique

Les obligations réglementaires en matière d'étiquetage des fabricants alimentaires maintiennent ce segment en tête des classements de revenus, mais les étiquettes d'expédition pour le commerce électronique représentent la tranche à la croissance la plus rapide du marché des étiquettes imprimées. Les opérateurs de colis imposent désormais des codes numérisables résistants à l'abrasion et à la condensation, stimulant la demande de thermiques à surface traitée et d'encres durables. Les étiquettes de boissons nécessitent une résistance à l'égratignure et des finitions haut de gamme — les vins pétillants, les boissons prêtes à boire et les seltzers durs exploitent tous des embellissements tactiles, entraînant des prix unitaires plus élevés. Les produits pharmaceutiques s'appuient sur des dispositifs de sécurité robustes, incluant des découpages inviolables, des encres à changement de couleur et des codes 2D sérialisés conformes au DSCSA, ajoutant complexité et potentiel de marge.

Les cosmétiques s'appuient sur des étiquettes petit format résistantes aux huiles et offrant une haute chroma pour la narration de marque ; le segment bénéficie de micro-tirages numériques alignés sur les collaborations avec les influenceurs. Les étiquettes industrielles et automobiles requièrent des adhésifs reconnus UL et des films haute température, assurant la traçabilité sur des cycles de vie produits étendus. La logistique et le commerce électronique continueront de surpasser le PIB à mesure que les consommateurs s'habituent aux normes de livraison le jour même, consolidant l'impression à données variables comme moteur de l'expansion du marché des étiquettes imprimées.

Analyse géographique

L'Asie-Pacifique a dominé le marché des étiquettes imprimées en 2025 avec une part de 35,86 % et devrait afficher le TCAC le plus élevé de 4,63 % jusqu'en 2031. La vaste base manufacturière de la Chine et l'expansion de l'emballage en Inde, évaluée à 204,81 milliards USD pour 2025, soutiennent la dynamique régionale. Les convertisseurs locaux investissent dans des presses numériques à laize moyenne pour gérer la prolifération des marques de grande consommation, tandis que les mandats de recyclage gouvernementaux au Japon et en Corée du Sud encouragent l'adoption de parachèvements recyclables et d'encres lavables. Les nations d'Asie du Sud-Est se tournent vers les centres d'exécution du commerce électronique, stimulant la demande d'étiquettes d'expédition thermiques et d'étiquettes de retour à QR.

L'Amérique du Nord reste un indicateur technologique, avec une adoption rapide des étiquettes RFID connectées au cloud portée par les mandats des grandes surfaces de distribution. Les pressions sur les marges dues à la déflation des résines ont pesé sur les revenus en 2024, mais les convertisseurs ont compensé les difficultés par l'automatisation et les applications à haute valeur ajoutée. L'échéance de sérialisation pharmaceutique de novembre 2024 dans la région a stimulé les modernisations matérielles dans les usines américaines, renforçant la pénétration des étiquettes intelligentes sur le marché des étiquettes imprimées.

L'Europe combine une demande mature avec des règles strictes en matière d'économie circulaire. Les redevances de Responsabilité Élargie du Producteur en France et en Allemagne favorisent les constructions sans doublure et mono-matériau. La réglementation britannique sur les exigences essentielles guide la réduction d'épaisseur et la recyclabilité, stimulant la R&D sur les adhésifs sans solvant. Les convertisseurs d'Europe de l'Est attirent la fabrication sous contrat pour les marques pan-européennes cherchant une efficacité des coûts sans sacrifier la conformité réglementaire.

L'Amérique latine, le Moyen-Orient et l'Afrique représentent des contributions plus modestes mais en hausse. Le Brésil et le Mexique développent leurs capacités pour les manchons rétractables de boissons, tandis que les membres du Conseil de coopération du Golfe se diversifient dans les aliments conditionnés, important le savoir-faire technique avec les équipements en capital. Les marchés africains font face à des obstacles commerciaux et à des contraintes d'infrastructure, mais la croissance du commerce mobile signale un potentiel à long terme pour les solutions d'étiquettes à données variables.

Paysage concurrentiel

Le marché des étiquettes imprimées présente une consolidation modérée : les cinq premiers fournisseurs contrôlent environ 50 % des revenus mondiaux, leur conférant un levier d'achats et une échelle de R&D. CCL Industries a réalisé neuf acquisitions depuis janvier 2023, portant ses ventes 2024 à 7,245 milliards USD et renforçant ses capacités en automatisation et RFID. L'expansion européenne d'Avery Dennison pour 60 millions EUR (64 millions USD) ajoute des coucheuses adhésives Industrie 4.0 qui augmentent le débit et réduisent les déchets, illustrant comment les acteurs établis protègent leurs marges grâce aux investissements technologiques.

Multi-Color Corporation s'appuie sur un réseau mondial d'usines d'héliogravure pour servir les clients haut de gamme dans les boissons et les soins personnels, tandis que des challengers émergents ciblent les niches numériques en priorité. L'activité de fusions-acquisitions devrait se poursuivre à mesure que les convertisseurs recherchent des implantations géographiques complémentaires et des savoir-faire en revêtements spéciaux. Les dépôts de brevets pour des assemblages d'étiquettes de boissons à vues multiples et des revêtements antimicrobiens signalent des pipelines d'innovation continus. L'avantage concurrentiel repose de plus en plus sur l'intégration de logiciels, de l'automatisation et des références en matière de durabilité pour satisfaire les parties prenantes des marques et des réglementations.

Leaders du secteur des étiquettes imprimées

CCL Industries Inc.

Avery Dennison Corporation

Multi-Color Corporation

Fuji Seal International, Inc.

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : R.R. Donnelley a investi 25 millions USD dans son établissement de Géorgie, ajoutant des presses HP Indigo 120K et PageWide Advantage 2200 ainsi que des robots autonomes pour doubler la capacité de main-d'œuvre.

- Avril 2025 : 3M a affiché des ventes GAAP de 6,0 milliards USD et a amélioré sa marge opérationnelle à 20,9 %, relevant ses prévisions de BPA pour 2025 malgré la sensibilité aux droits de douane.

- Février 2025 : CCL Industries a publié des résultats records pour 2024, avec des ventes de 7,245 milliards USD et une croissance du résultat opérationnel de 13 %, portée par neuf acquisitions.

- Janvier 2025 : Dennison a enregistré des ventes de 2,1 milliards USD au premier trimestre, notant une forte dynamique dans les étiquettes intelligentes pour l'habillement et l'alimentation.

Portée du rapport mondial sur le marché des étiquettes imprimées

Le marché est défini par les revenus de consommation générés par les ventes d'étiquettes imprimées proposées par les différents fournisseurs opérant sur le marché.

Le marché des étiquettes imprimées est segmenté par procédé d'impression (lithographie offset, héliogravure, flexographie, sérigraphie, typographie, électrophotographie et jet d'encre), format d'étiquette (étiquettes encollées, étiquettes autoadhésives, étiquettes sans doublure, étiquettes de suivi multipartites, étiquettes dans le moule, et manchons rétractables et extensibles), secteurs d'utilisation finale (alimentation, boissons, santé, cosmétiques, ménager, industriel (automobile, produits chimiques industriels, et biens durables et non durables grand public et professionnel), logistique, autres secteurs d'utilisation finale), et géographie (Amérique du Nord (États-Unis et Canada), Europe (Royaume-Uni, Allemagne, France, Espagne, Italie, Pologne, Pays-Bas et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Australie, Corée du Sud et reste de l'Asie-Pacifique), Amérique latine (Brésil, Mexique et reste de l'Amérique latine), et Moyen-Orient et Afrique). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour les segments ci-dessus.

| Lithographie offset |

| Héliogravure |

| Flexographie |

| Sérigraphie |

| Typographie |

| Électrophotographie |

| Jet d'encre |

| Étiquettes encollées |

| Étiquettes autoadhésives |

| Étiquettes sans doublure |

| Étiquettes de suivi multipartites |

| Étiquettes dans le moule |

| Manchons rétractables et extensibles |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Cosmétiques et soins personnels |

| Nettoyage ménager |

| Industrie et automobile |

| Logistique et commerce électronique |

| Électronique et électroménager |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par procédé d'impression | Lithographie offset | ||

| Héliogravure | |||

| Flexographie | |||

| Sérigraphie | |||

| Typographie | |||

| Électrophotographie | |||

| Jet d'encre | |||

| Par format d'étiquette | Étiquettes encollées | ||

| Étiquettes autoadhésives | |||

| Étiquettes sans doublure | |||

| Étiquettes de suivi multipartites | |||

| Étiquettes dans le moule | |||

| Manchons rétractables et extensibles | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Santé et produits pharmaceutiques | |||

| Cosmétiques et soins personnels | |||

| Nettoyage ménager | |||

| Industrie et automobile | |||

| Logistique et commerce électronique | |||

| Électronique et électroménager | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des étiquettes imprimées en 2031 ?

Le marché des étiquettes imprimées devrait atteindre 67,02 milliards USD en 2031 à un TCAC de 3,28 %.

Quel procédé d'impression connaît la croissance la plus rapide dans les applications d'étiquetage ?

L'impression à jet d'encre mène la croissance avec un TCAC de 5,3 % jusqu'en 2031, les convertisseurs poursuivant des travaux en petites séries et à données variables.

Pourquoi les étiquettes sans doublure gagnent-elles en popularité ?

Elles éliminent les doublures de protection, réduisant jusqu'à 30 % des déchets d'étiquettes et améliorant la densité des rouleaux pour des économies logistiques.

Comment les réglementations influencent-elles l'adoption des étiquettes intelligentes ?

Le DSCSA américain et la FMD européenne exigent la sérialisation au niveau de l'article, stimulant la demande d'étiquettes à code 2D et RFID dans les secteurs pharmaceutique et alimentaire.

Quelle région détient la plus grande part de la demande d'étiquettes ?

L'Asie-Pacifique détient 35,86 % de la demande mondiale et reste la géographie à la croissance la plus rapide jusqu'en 2031.

Quelles entreprises dominent le paysage concurrentiel ?

CCL Industries, Avery Dennison et Multi-Color Corporation représentent ensemble plus de 30 % des revenus mondiaux des étiquettes.

Dernière mise à jour de la page le: