Taille et part du marché des sacs de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.99 Milliards de dollars |

| Taille du Marché (2031) | 25.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

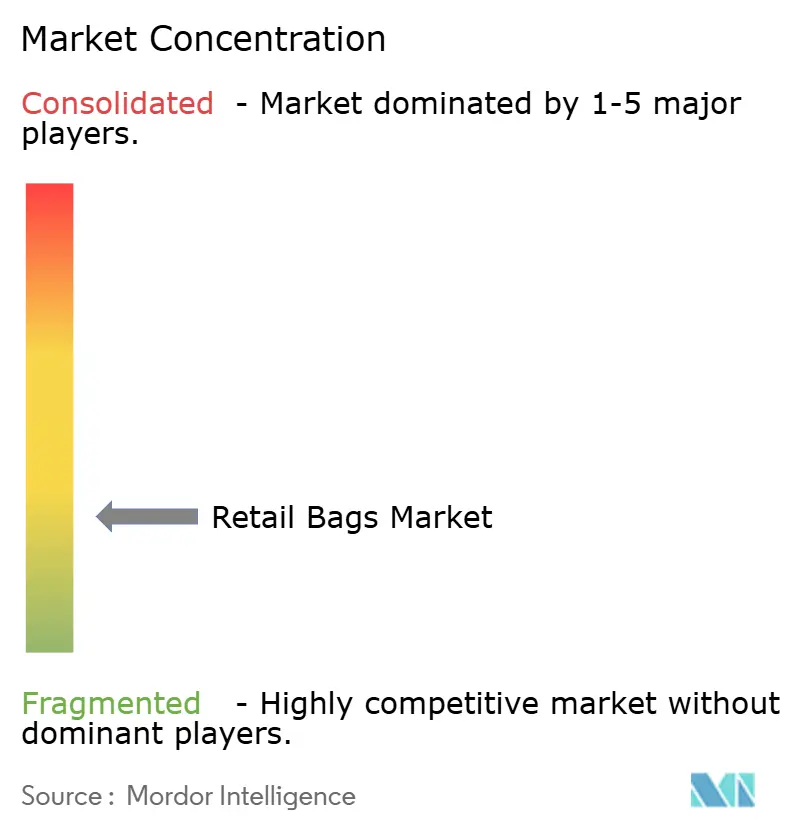

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs de détail par Mordor Intelligence

Le marché des sacs de détail devrait progresser de 18,97 milliards USD en 2025 à 19,99 milliards USD en 2026 et devrait atteindre 25,96 milliards USD d'ici 2031, avec un TCAC de 5,37 % sur la période 2026-2031. La croissance est alimentée par les restrictions sur les plastiques à usage unique aux États-Unis et dans l'Union européenne, par l'essor des volumes du commerce électronique qui exige des emballages secondaires de taille adaptée, et par les engagements des marques en faveur d'alternatives recyclables en papier. L'interdiction californienne de 2026 portant sur tous les sacs de caisse en plastique et la redevance sur les sacs à emporter du Colorado illustrent la manière dont la dynamique réglementaire remodèle les stratégies d'approvisionnement, tandis que les lois sur la Responsabilité Élargie du Producteur (REP) incitent les transformateurs à investir dans des systèmes en boucle fermée. La volatilité des matières premières ajoute de la complexité : en avril 2024, les prix du polyéthylène ont augmenté de 3 centimes par livre, tandis que le polypropylène reculait de 2 centimes, érodant les marges des transformateurs. La consolidation parmi les grands acteurs mondiaux de l'emballage intensifie encore davantage la concurrence, permettant aux grands acteurs d'absorber les coûts de conformité et d'étendre leur portée géographique sous des normes de qualité unifiées. La région Asie-Pacifique domine la consommation avec une part de revenus de 35,67 % en 2024, grâce à une urbanisation rapide et à des canaux de distribution à prédominance mobile, tandis que les sacs en papier affichent la croissance la plus rapide avec un TCAC de 6,89 %, à mesure que les détaillants remplacent les références polyéthylène traditionnelles.

Principales conclusions du rapport

- Par type de matériau, le papier a affiché un TCAC de 6,71 % et est en bonne voie pour devenir la composante la plus dynamique du marché des sacs de détail d'ici 2031.

- Par type de sac, les formats tote et réutilisables ont enregistré un taux de croissance de 8,62 %, menant l'expansion des segments au sein du marché des sacs de détail.

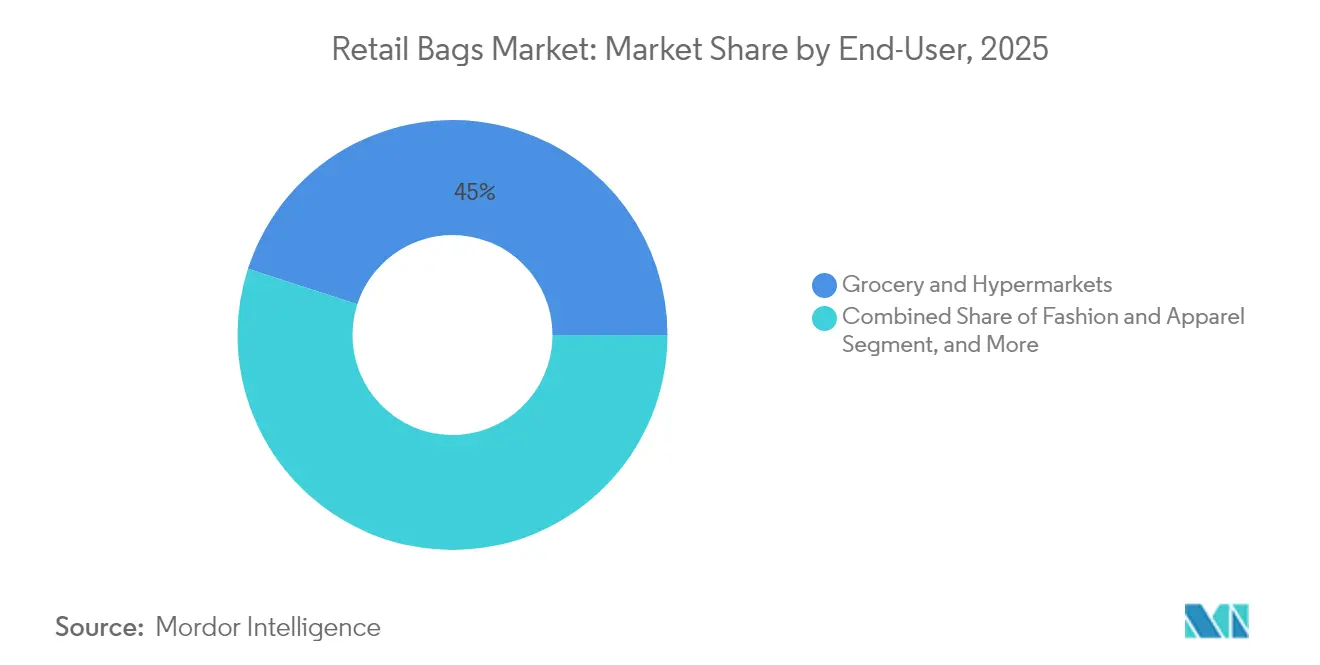

- Par utilisateur final, les épiceries et les hypermarchés ont conservé 45,02 % de la part de marché des sacs de détail en 2025, tandis que les canaux de restauration rapide et de restauration rapide sur place ont enregistré le TCAC le plus élevé à 7,08 %.

- Par canal de distribution, les places de marché en ligne ont affiché un TCAC de 8,11 %, dépassant les circuits de distribution traditionnels au sein du marché des sacs de détail.

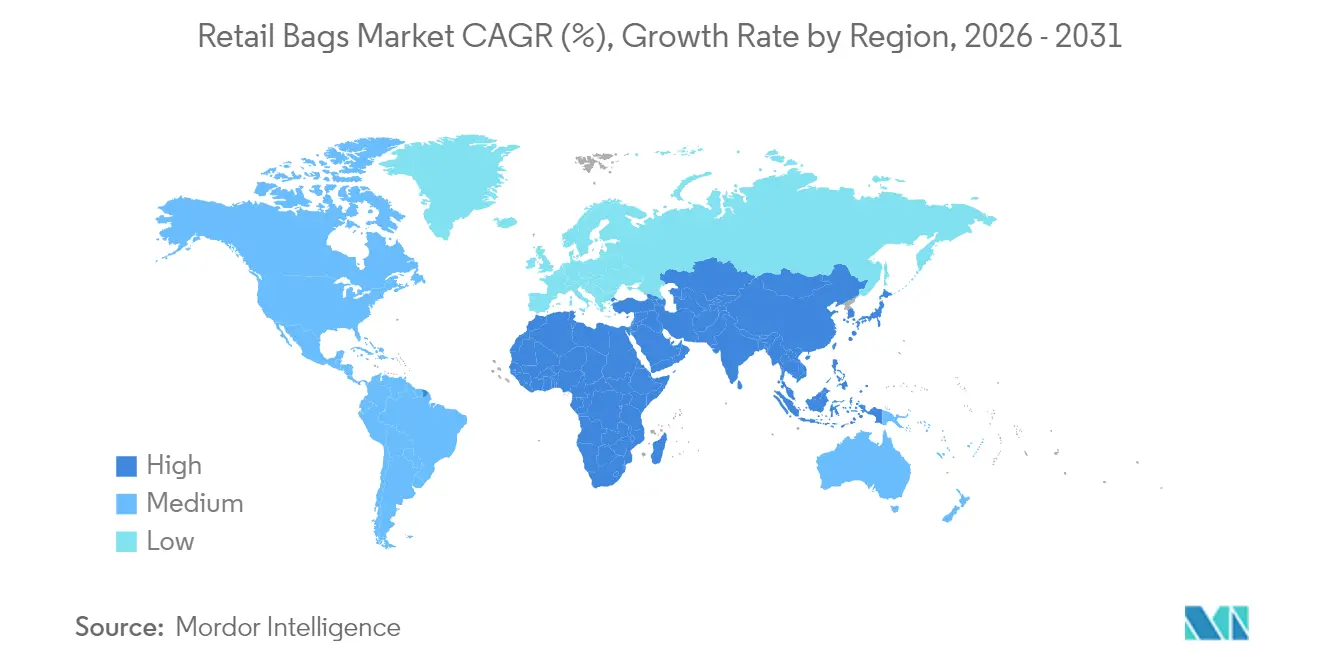

- Par géographie, la région Asie-Pacifique a contrôlé 35,41 % des revenus en 2025 et devrait progresser à un taux composé de 7,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sacs de détail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mandats de réduction du plastique et interdictions des produits à usage unique | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance rapide des livraisons en épicerie et en commerce rapide | +0.9% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Pivot des propriétaires de marques vers des sacs porteurs en papier et en textile | +0.8% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Impression flexographique optimisée en termes de coûts pour renforcer l'image de marque en commerce de détail | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Sacs intelligents compatibles RFID améliorant le contrôle des pertes | +0.3% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Programmes de reprise en boucle fermée par les grandes surfaces | +0.4% | Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de réduction du plastique reconfigurent l'architecture du marché

Les interdictions des sacs à usage unique couvrent désormais 13 États américains, le projet de loi 1053 du Sénat de Californie éliminant les substituts en plastique épais et exigeant 40 % de contenu recyclé dans les sacs en papier à partir de 2026, pour atteindre 50 % d'ici 2028. Les épiceries doivent également remplacer les sacs pour produits frais en pré-caisse à partir de janvier 2025, un changement estimé à 176 000 unités par magasin moyen chaque mois.[1]Département des recettes fiscales de Californie, "Redevance sur les sacs à emporter," tax.colorado.gov Le règlement de l'Union européenne relatif aux emballages et aux déchets d'emballages fixe des seuils correspondants de contenu recyclé, assurant une harmonisation mondiale. Ces politiques accélèrent la demande de contenants à base de fibres et envoient aux consommateurs un signal de prix direct via des redevances obligatoires sur les sacs, conférant aux papeteries nationales un avantage structurel sur le marché des sacs de détail.

Croissance rapide des livraisons en épicerie et en commerce rapide

Les centres de micrologistique compriment les délais de livraison en dessous de 30 minutes, obligeant les emballages à résister à la manipulation robotisée et à des totes soigneusement remplis. Les magasins sombres urbains spécifient donc des soufflets plus épais et des revêtements résistants à l'humidité, augmentant les valeurs unitaires au sein du marché des sacs de détail. Les données sur la taille du panier moyen des grandes épiceries montrent des augmentations des coûts d'emballage de 15 à 20 % une fois que les références plastiques sont remplacées par des alternatives en papier ; les détaillants récupèrent ces dépenses via des redevances de 10 centimes par sac introduites par la loi des États. L'intégration d'étiquettes RFID dans des logos imprimés en flexographie permet une visibilité des stocks au dernier kilomètre, un attribut qui commande une prime de 0,02 USD mais réduit les pertes sur les catégories à forte valeur jusqu'à 30 %.

Pivot des propriétaires de marques vers des sacs porteurs en papier et en textile

Mars, Boots et Morrisons ont collectivement supprimé plus d'un milliard d'unités plastiques entre 2024 et 2025 après être passés à des contenants en fibres recyclées, réduisant les émissions de portée 3 tout en renforçant leurs discours de marque éco-centrés. Cependant, la rareté des fibres recyclées a fait grimper les prix moyens du kraft livré en usine de 25 à 30 % en 2024, obligeant les transformateurs à tester des intrants à base de paille de blé et de bambou. Les études de l'OCDE indiquent que les barrières anti-graisses sans fluor représentent encore moins de 1 % du volume mondial, freinées par un différentiel de coût de 20 à 40 % par rapport aux produits chimiques PFAS.

L'impression flexographique optimisée en termes de coûts stimule l'image de marque en commerce de détail

La flexographie haute définition réduit le temps de calage de 40 %, abaissant la quantité de commande à l'équilibre pour les sacs de marque à moins de 10 000 unités, ce qui ouvre la participation aux petits détaillants. Les dépôts de brevets pour les encres à base d'eau utilisées sur le kraft recyclé ont augmenté de 35 % en 2024, reflétant les investissements en capital des transformateurs ciblés sur la conformité à la REP. Les robots de montage automatique de clichés réduisent les besoins en main-d'œuvre, un contrepoids essentiel face à la hausse des salaires des opérateurs en Amérique du Nord et en Europe occidentale. Ces innovations augmentent collectivement la capture de valeur par tirage d'impression, positionnant la différenciation graphique comme un levier de croissance durable au sein du marché des sacs de détail.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité croissante des matières premières pour les polymères recyclés | -0.8% | Mondial, aiguë en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Coûts de conformité disparates selon les villes et les États | -0.5% | Amérique du Nord, émergent dans l'UE | Moyen terme (2-4 ans) |

| Lassitude des consommateurs envers les initiatives « apportez votre propre sac » | -0.6% | Marchés développés, centres urbains | Moyen terme (2-4 ans) |

| Contrôle des PFAS et des encres toxiques sur les sacs en papier | -0.4% | Mondial, porté par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité croissante des matières premières pour les polymères recyclés

Les résines recyclées se désolidarisent des indices pétroliers, rendant la tarification contractuelle imprévisible. En avril 2024, le polyéthylène au comptant a gagné 3 centimes par livre, tandis que le polypropylène reculait de 2 centimes, un écart qui a pénalisé les fabricants de films composites. Les primes pour les matières premières post-consommation s'élargissent lorsque les municipalités manquent de capacité de collecte en bordure de rue pour satisfaire aux quotas légaux de contenu recyclé. Les matériaux représentant jusqu'à 70 % du coût de livraison du sac, les transformateurs peinent à se couvrir, ce qui les oblige à appliquer des suppléments trimestriels qui se répercutent sur l'ensemble du marché des sacs de détail.

Lassitude des consommateurs envers les initiatives « Apportez votre propre sac »

Le suivi longitudinal de WRAP montre un taux de pénétration dans les ménages de 94 % pour les totes réutilisables, mais le taux de réutilisation moyen reste inférieur à cinq cycles, bien en deçà des 100 cycles nécessaires pour compenser l'empreinte carbone des tissus plus lourds. Par conséquent, les détaillants vendent davantage de « sacs à vie », gonflant paradoxalement le tonnage de polymères malgré les mesures dissuasives tarifaires. L'accumulation de stocks génère des flux de déchets secondaires et compromet les indicateurs d'économie circulaire, atténuant les gains environnementaux prévus et assouplissant l'élasticité de la demande au sein du marché des sacs de détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

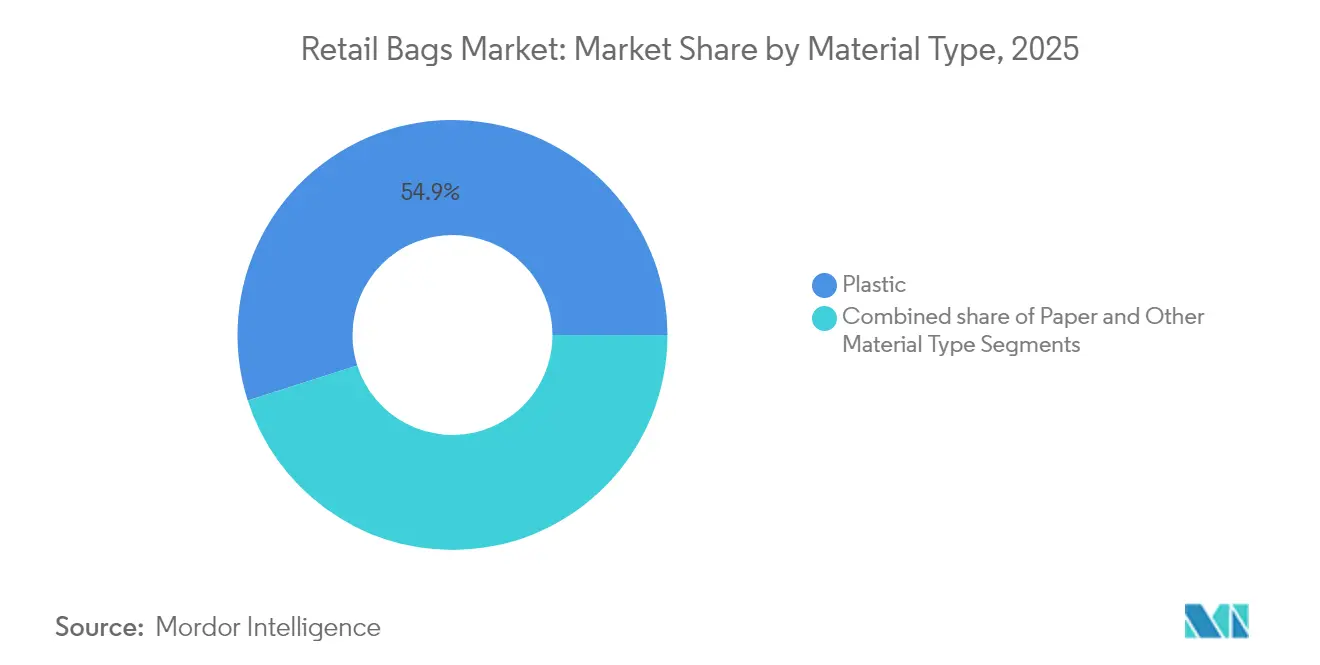

Par type de matériau : le papier dépasse le plastique dans un mix en consolidation

Les substrats plastiques ont conservé une part de 54,92 % du marché des sacs de détail en 2025, grâce à des chaînes d'approvisionnement bien établies et à la polyvalence des performances des films. Le polyéthylène a dominé les commandes de plastique pour les contenants T-shirt et les sacs à découpe, tandis que le polypropylène propulsait des références réutilisables plus robustes. La divergence des prix au comptant d'avril 2024 — polyéthylène en hausse de 3 centimes par livre et polypropylène en baisse de 2 centimes — a exposé les transformateurs à des fluctuations de marge qui ont débouché sur des renégociations de contrats. Le TCAC de 6,71 % du papier le positionne comme le matériau progressant le plus rapidement jusqu'en 2031, porté par les objectifs obligatoires de contenu recyclé en Californie et dans l'UE. Le passage de Mars à des emballages en papier recyclable pour 200 millions d'unités de confiserie par an souligne la dynamique des entreprises qui s'éloignent des films à base de combustibles fossiles.

Les fabricants font face à une inflation des coûts de 25 à 30 % sur les fibres recyclées, les poussant à sécuriser des alternatives à base de paille de blé et de bagasse. Les tests PFAS, d'un coût moyen de 500 à 1 000 USD par référence, couplés à des frais de reformulation de 50 000 à 100 000 USD, découragent les petites papeteries d'effectuer des substitutions rapides. Le portefeuille kraft de Mondi et l'empreinte mondiale d'usines de Smurfit WestRock atténuent ces chocs, renforçant leur leadership au sein du marché des sacs de détail. Les sacs en textile et en biopolymère compostable restent de niche ; cependant, les mandats municipaux pour les flux de déchets organiques en Europe et dans certaines parties de l'Amérique du Nord offrent à ces formats un potentiel stratégique à mesure que l'infrastructure municipale se développe.

Par type de sac : les designs de totes réutilisables s'accélèrent malgré les lacunes comportementales

Les formats tote et contenants durables progressent à un TCAC de 8,62 %, en tête du tableau des performances même si les comportements de réutilisation déçoivent. Leur trajectoire est liée aux dispositions réglementaires exemptant les sacs de forte épaisseur des interdictions de plastique, ce qui incite les détaillants à proposer des unités plus robustes. À l'inverse, les sacs T-shirt traditionnels — qui représentent encore 27,98 % des expéditions — sont soumis à une élimination progressive dans plusieurs États américains et municipalités européennes d'ici 2026. Les designs à découpe personnalisée et à poignée rapportée restent pertinents pour les marchands spécialisés dans l'habillement et les cosmétiques, qui valorisent les finitions tactiles et la haute couverture d'encre réalisable sur des substrats laminés. Les sachets à fond plat et les sacs à découpe en D trouvent leur place dans les commandes de regroupement pour la restauration rapide, où des joints inviolables sont obligatoires pour les plateformes de livraison.

La production moyenne d'un tote en coton ou en polypropylène tissé nécessite 10 à 15 fois plus de matériau qu'un équivalent à usage unique, se traduisant par des émissions incorporées plus élevées ; néanmoins, le prix de vente au détail par unité de 1,00 à 1,50 USD préserve la rentabilité. L'activité en matière de brevets ciblant les géométries pliables et les traitements antimicrobiens a augmenté de 22 % en 2024, en réponse aux enquêtes consommateurs citant l'hygiène et la praticité de rangement comme principaux obstacles à l'adoption. La taille du marché des sacs de détail pour les réutilisables devrait s'étendre à 6,44 milliards USD d'ici 2031, en phase avec la demande dynamique des chaînes de distribution et d'alimentation discount qui offrent des récompenses de fidélité à chaque utilisation.

Par utilisateur final : les points de vente de restauration rapide et de restauration rapide sur place stimulent les volumes incrémentiels

Les opérateurs d'épiceries et d'hypermarchés ont ancré 45,02 % du marché des sacs de détail en 2025, un niveau de base soutenu par les courses hebdomadaires des ménages et les dispositifs légaux de redevances sur les sacs. Pourtant, les chaînes de restauration rapide et de restauration décontractée accélèrent à un TCAC de 7,08 % grâce à des stratégies de menu axées sur la livraison utilisant des sacs kraft légers avec des évents thermiques intégrés pour lutter contre la condensation. Les audits d'emballage montrent que le passage du plastique au papier résistant aux graisses augmente le coût des matériaux par commande de 12 à 18 %, mais améliore la notoriété de la marque sur les indices de développement durable, compensant les coûts par des gains de trafic. Les détaillants de mode et spécialisés utilisent du papier embossé de qualité supérieure et des sachets à cordon en tissu pour prolonger l'expérience en magasin de manière numérique via des liens par code QR sur les panneaux des sacs, capturant ainsi la part de voix sur les réseaux sociaux.

Les magasins sombres d'épicerie traitant plus de 1 000 commandes par jour exigent des sacs adaptés à l'automatisation de préparation de commandes et capables de s'empiler dans des totes sans se déchirer. Les contenants intégrant la RFID génèrent des lacs de données alimentant des moteurs de gestion des stocks qui réduisent les ruptures de stock de 20 %, faisant de l'emballage intelligent un atout défendable rapprochant le marché des sacs de détail des écosystèmes IoT intégrés. Les dépôts de brevets pour les revêtements résistants à la chaleur ont bondi de 31 % en 2024, sous la pression des opérateurs de restauration chaude auprès de leurs fournisseurs pour des barrières anti-fuites conformes aux interdictions de PFAS.

Par canal de distribution : les places de marché en ligne redéfinissent les exigences logistiques

Le commerce électronique a enregistré un TCAC de 8,11 %, la progression la plus rapide parmi les canaux de vente, alors que les leaders omnicanaux imposent des emballages performants sur les convoyeurs d'entrepôt, les stations de retrait en bordure de trottoir et les réseaux de colis. Les directives de dimensionnement adapté d'Amazon stipulent des seuils de résistance à la déchirure 40 % supérieurs aux équivalents en magasin, obligeant les transformateurs à renforcer les soudures des panneaux et à améliorer les jauges de base des films. Les accords directs avec les détaillants représentent encore 30,21 % de la part de volume en raison de systèmes de réapprovisionnement intégrés traditionnels qui minimisent le besoin en fonds de roulement. Pendant ce temps, la consolidation des grossistes génère des distributeurs nationaux capables d'impression numérique en petits lots, donnant aux marchands indépendants accès à des emballages personnalisés sans minimums prohibitifs.

Les programmes de marques propres au sein des groupes de supermarchés fixent les éléments de design de manière centralisée mais garantissent 30 % de contenu recyclé, ancrant une capacité à long terme pour les papeteries nationales. La taille du marché des sacs de détail allouée aux vendeurs sur les places de marché devrait atteindre 5,78 milliards USD d'ici 2031, à mesure que les règles d'intégration des points de vente imposent la conformité aux matériaux recyclables. L'automatisation dans les centres de traitement des commandes récompense les fournisseurs livrant des unités palettisées avec des tolérances dimensionnelles inférieures à ±2 mm, professionnalisant davantage les procédures opérationnelles normalisées des transformateurs.

Analyse géographique

La région Asie-Pacifique est en tête du marché des sacs de détail avec 35,41 % des revenus en 2025 et devrait afficher le TCAC le plus élevé à 7,62 % jusqu'en 2031. Les agglomérations urbaines en Chine, en Inde et en Indonésie passent à des modèles d'épicerie omnicanaux exigeant des sacs kraft résistants à l'humidité et des totes en polypropylène tissé dimensionnés pour les boîtes de livraison à moto. Les programmes d'incitation liés à la production en Inde motivent les investissements locaux dans l'extrusion et la transformation, réduisant les délais pour les marques mondiales d'habillement qui délocalisent leurs approvisionnements depuis la Chine. Les enregistrements de brevets pour les substrats de sacs biodégradables dans la région Asie-Pacifique ont augmenté de 45 % en 2024, signalant l'attention portée à la R&D sur les mélanges de fibres à faible coût adaptés à l'humidité tropicale.

L'Amérique du Nord navigue dans un enchevêtrement d'interdictions étatiques et de législation sur la REP. L'interdiction californienne du plastique en pré-caisse effective en 2025 et la redevance obligatoire de 10 centimes sur le papier au Colorado illustrent le mosaïque juridique qui oblige les détaillants multirégionaux à cataloguer les références par juridiction. Les méga-fusions telles que le rapprochement de Smurfit WestRock d'une valeur de 11,2 milliards USD diversifient les réseaux d'usines et répartissent le risque réglementaire. Le contrôle des PFAS reste élevé après que l'Agence de contrôle de la pollution du Minnesota a détecté 9 à 49 ppm de fluor dans la moitié des sacs à déchets de jardin testés, entraînant une substitution rapide vers des revêtements à base d'eau. L'Europe poursuit des objectifs d'économie circulaire ancrés dans le règlement sur les emballages et les déchets d'emballages, qui codifie des objectifs de contenu se répercutant sur les chaînes d'approvisionnement mondiales. Boots a éliminé 900 tonnes de plastique en 2024 en adoptant des sacs courses en fibres recyclées, tandis que Morrisons a remplacé 150 millions de sacs à produits frais par des manchons en papier brun. Mondi maintient son leadership en tant que plus grand producteur européen de sacs en papier, déployant des usines kraft pour équilibrer la demande croissante de fibres face à une inflation des coûts liée à l'énergie. La lassitude du public envers les dispositifs d'apport de son propre sac persiste ; les données de WRAP montrent que les volumes de « sacs à vie » augmentent légèrement malgré les redevances par sac, compliquant les objectifs de détournement des déchets des décharges.

Paysage concurrentiel

La consolidation définit l'intensité concurrentielle. La fusion transatlantique de Smurfit WestRock, l'union de Novolex avec Pactiv Evergreen pour 6,7 milliards USD et l'acquisition par International Paper de DS Smith pour 7,2 milliards USD ont collectivement propulsé les cinq premiers fournisseurs à 54 % de la capacité mondiale, signalant une structure modérément concentrée. Les avantages d'échelle permettent l'intégration verticale de la pâte kraft, des résines recyclées et de la transformation, garantissant la conformité réglementaire à des coûts optimisés par le volume. La fusion en cours d'Amcor avec Berry Global, entièrement en actions, promet 650 millions USD de synergies annuelles et 180 millions USD de R&D supplémentaire axée sur des revêtements sans PFAS.

L'adoption des technologies différencie les acteurs de premier rang. Smurfit WestRock investit dans des lignes Bag-in-Box pilotées par l'IA qui ajustent automatiquement le dépôt de colle en fonction de l'humidité, minimisant les rejets. Novolex déploie le kraft intégrant la RFID pour le contrôle des pertes en supermarché, tandis qu'Amcor pilote du polyéthylène recyclé mécaniquement provenant de l'usine NOVA de 2025 en Indiana, acheminant les matières premières vers des programmes de pochettes d'expédition pour le commerce électronique. Les transformateurs de taille intermédiaire répondent par une spécialisation de niche — telle que la héliogravure à base d'eau sur kraft de canne à sucre ou les totes réutilisables antimicrobiens — pour défendre leurs parts face aux conglomérats.

Les alliances stratégiques se développent autour de la récupération en boucle fermée. Les chaînes de distribution s'associent avec l'étiquette How2Recycle de la Coalition pour les emballages durables (Sustainable Packaging Coalition) pour simplifier le tri des consommateurs, et Stina Inc. étend l'annuaire NexTrex pour agréger les films post-consommation. La participation accorde aux transformateurs un accès vérifié à la résine PCR, une couverture essentielle contre les pics de prix des matières vierges qui ont menacé les marges d'EBITDA lors de la saison de production perturbée par les ouragans sur la côte du Golfe en 2024.

Leaders du secteur des sacs de détail

Attwoods Packaging Company

Mondi Group PLC

International Paper Company

Smurfit Westrock

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Novolex et Pactiv Evergreen ont finalisé une fusion de 6,7 milliards USD, intégrant 250 marques et 39 000 références pour accélérer l'innovation dans les emballages durables pour la restauration rapide.

- Février 2025 : Smurfit WestRock a publié un chiffre d'affaires net du quatrième trimestre 2024 de 7,5 milliards USD et a annoncé une rationalisation de capacité de 500 000 tonnes pour optimiser les performances des usines après la fusion.

- Janvier 2025 : La Californie a promulgué le projet de loi 1046 du Sénat, interdisant dans tout l'État les sacs en plastique non recyclables en pré-caisse à partir de 2025 et imposant des alternatives en papier recyclé ou compostables certifiées.

- Janvier 2025 : Amcor et Berry Global ont accepté de fusionner, projetant 650 millions USD d'économies de synergies tout en portant l'utilisation du contenu recyclé à 30 % d'ici 2030.

Périmètre du rapport mondial sur le marché des sacs de détail

Les sacs porteurs de détail sont utilisés dans le secteur du commerce de détail pour aider les consommateurs. L'introduction de sacs réutilisables dans le secteur des sacs porteurs de détail a connu une croissance rapide. Les détaillants privilégient l'utilisation de sacs porteurs en plastique en raison de leurs propriétés, telles que la facilité d'utilisation, l'économie et le format d'emballage facile à stocker. La tendance dominante pour le marché mondial des sacs porteurs de détail est celle des sacs porteurs biodégradables.

En outre, les fabricants de sacs porteurs sont axés sur la fourniture de sacs respectueux de l'environnement qui génèrent moins de déchets. Le marché des sacs de détail est segmenté par type de matériau (plastique, papier, autres matériaux), utilisateur final (épiceries, restauration rapide et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

| Plastique | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Autres plastiques (PET, rPET, PLA) | |

| Papier | |

| Autre type de matériau |

| T-shirt / Débardeur |

| Découpe / Poignée rapportée |

| Tote et réutilisable |

| Sachet à fond plat / Découpe en D |

| Poubelle / Doublure |

| Épiceries et hypermarchés |

| Restauration rapide et restauration rapide sur place |

| Mode et habillement |

| Places de marché en ligne |

| Autres formats de commerce de détail |

| Vente directe au détaillant |

| Grossistes en emballage |

| Marque propre de chaîne de distribution |

| Places de marché en ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Plastique | Polyéthylène (PE) | |

| Polypropylène (PP) | |||

| Autres plastiques (PET, rPET, PLA) | |||

| Papier | |||

| Autre type de matériau | |||

| Par type de sac | T-shirt / Débardeur | ||

| Découpe / Poignée rapportée | |||

| Tote et réutilisable | |||

| Sachet à fond plat / Découpe en D | |||

| Poubelle / Doublure | |||

| Par utilisateur final | Épiceries et hypermarchés | ||

| Restauration rapide et restauration rapide sur place | |||

| Mode et habillement | |||

| Places de marché en ligne | |||

| Autres formats de commerce de détail | |||

| Par canal de distribution | Vente directe au détaillant | ||

| Grossistes en emballage | |||

| Marque propre de chaîne de distribution | |||

| Places de marché en ligne | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des sacs de détail ?

Le marché des sacs de détail est évalué à 19,99 milliards USD en 2026.

À quelle vitesse le marché des sacs de détail va-t-il croître d'ici 2031 ?

Il est prévu qu'il progresse à un TCAC de 5,37 %, pour atteindre 25,96 milliards USD d'ici 2031.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les sacs en papier sont en tête avec un TCAC de 6,71 % jusqu'en 2031, portés par les mandats de réduction du plastique.

Pourquoi les totes réutilisables sont-ils controversés malgré de solides ventes ?

Les études de WRAP montrent que les totes moyens sont réutilisés moins de cinq fois en moyenne, bien en deçà des 100 cycles nécessaires pour compenser leur empreinte matérielle plus élevée, soulevant des préoccupations en matière de déchets.

Comment les réglementations influencent-elles le marché des sacs de détail en Amérique du Nord ?

Les interdictions étatiques telles que le SB 1046 de Californie et les structures de redevances comme la redevance de 10 centimes du Colorado obligent les détaillants à se tourner vers du papier à contenu recyclé ou des sacs compostables certifiés.

Dernière mise à jour de la page le: