Taille et part du marché des boîtes métalliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.45 Milliards de dollars |

| Taille du Marché (2031) | 105.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

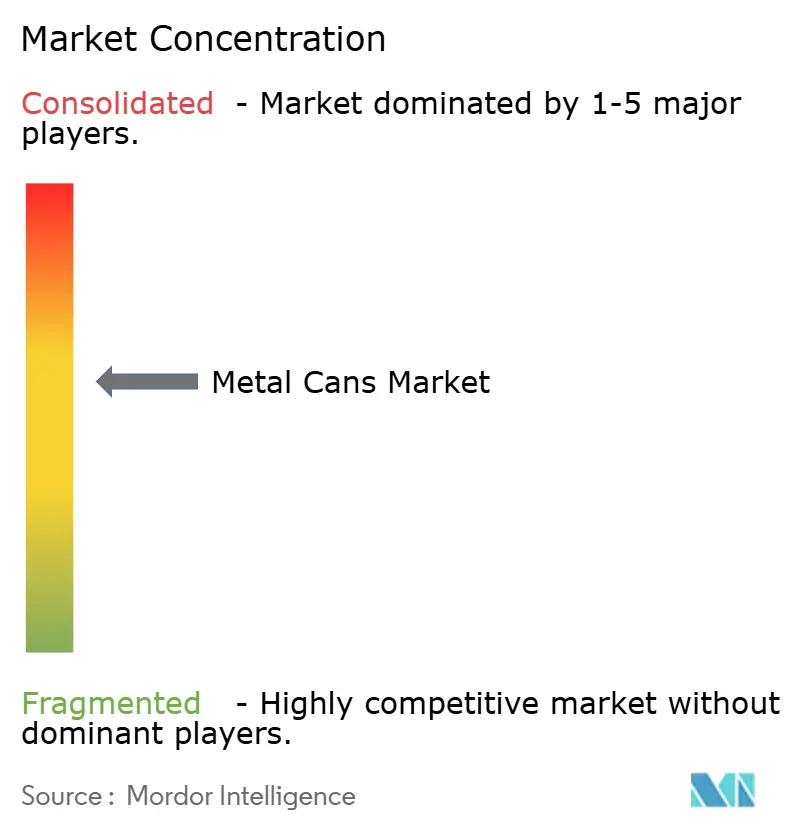

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtes métalliques par Mordor Intelligence

La taille du marché mondial des boîtes métalliques en 2026 est estimée à 88,45 milliards USD, en progression par rapport à la valeur 2025 de 85,44 milliards USD, avec des projections pour 2031 s'établissant à 105,06 milliards USD, progressant à un TCAC de 3,52 % sur la période 2026-2031. L'expansion actuelle reflète le passage des emballages conventionnels vers des solutions recyclables d'économie circulaire. L'aluminium maintient une position centrale car il peut être recyclé indéfiniment sans dégradation, et les programmes nationaux de recyclage développent rapidement les infrastructures de collecte — le taux de récupération des boîtes en aluminium au Japon a dépassé 93 % en 2024. Les technologies d'allègement, telles que l'alliage ReAl Gen 2 de Ball Corporation, introduit en 2024, réduisent l'utilisation de matériaux jusqu'à 15 % et aident les propriétaires de marques à maîtriser la volatilité des coûts liée aux prix de l'aluminium primaire. Parallèlement, les systèmes de consigne et les programmes de responsabilité élargie des producteurs en Europe, en Amérique du Nord et dans certaines régions d'Asie internalisent les coûts environnementaux, renforçant la proposition de valeur du marché des boîtes métalliques. Le secteur des boissons reste le principal utilisateur final, mais la demande pharmaceutique s'accélère sous l'effet des exigences d'inviolabilité et des mandats de traçabilité, consolidant la résilience multi-segment du marché des boîtes métalliques.

Principaux enseignements du rapport

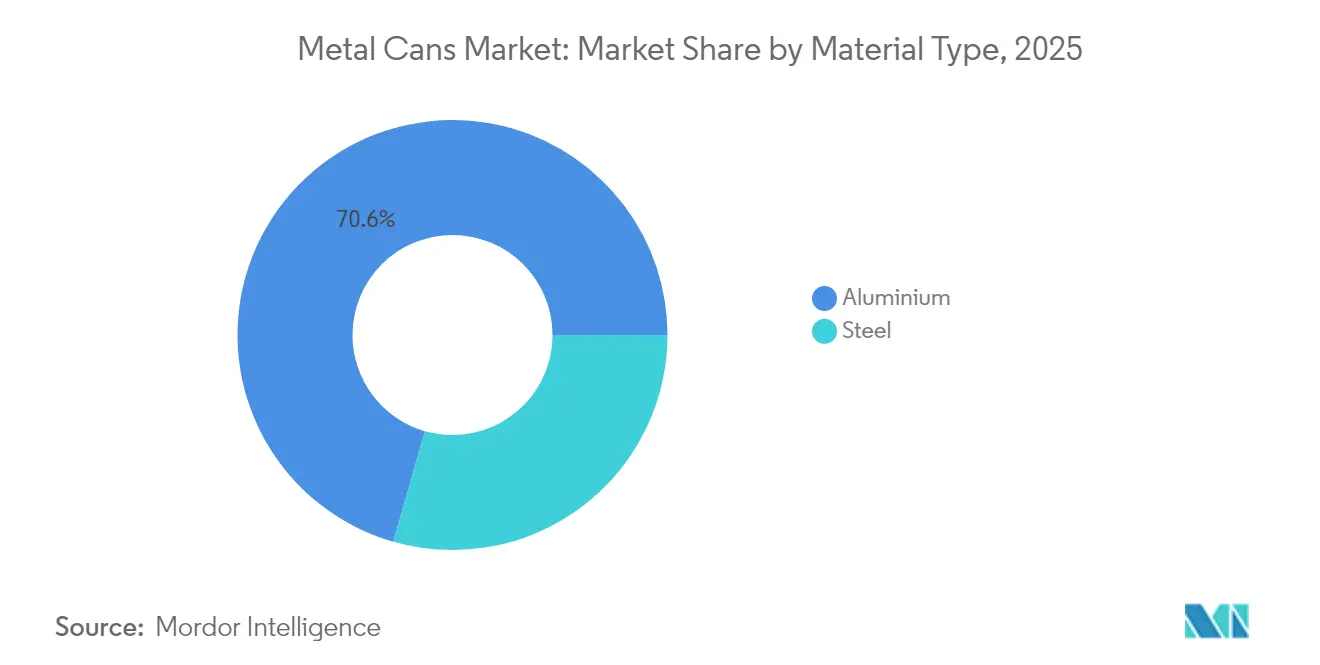

- Par type de matériau, l'aluminium représentait 70,56 % de la part de marché des boîtes métalliques en 2025, tandis que l'acier enregistrait une expansion plus lente malgré le maintien de niches dans certaines catégories alimentaires.

- Par structure de boîte, les formats deux pièces étaient en tête avec 54,06 % de la part des revenus en 2025 ; les boîtes aérosol monobloc affichaient le TCAC le plus rapide à 4,78 % jusqu'en 2031.

- Par capacité, la gamme 250-500 ml représentait 30,18 % de la taille du marché des boîtes métalliques en 2025 ; les boîtes ≤250 ml sont sur la voie d'un TCAC de 4,88 %.

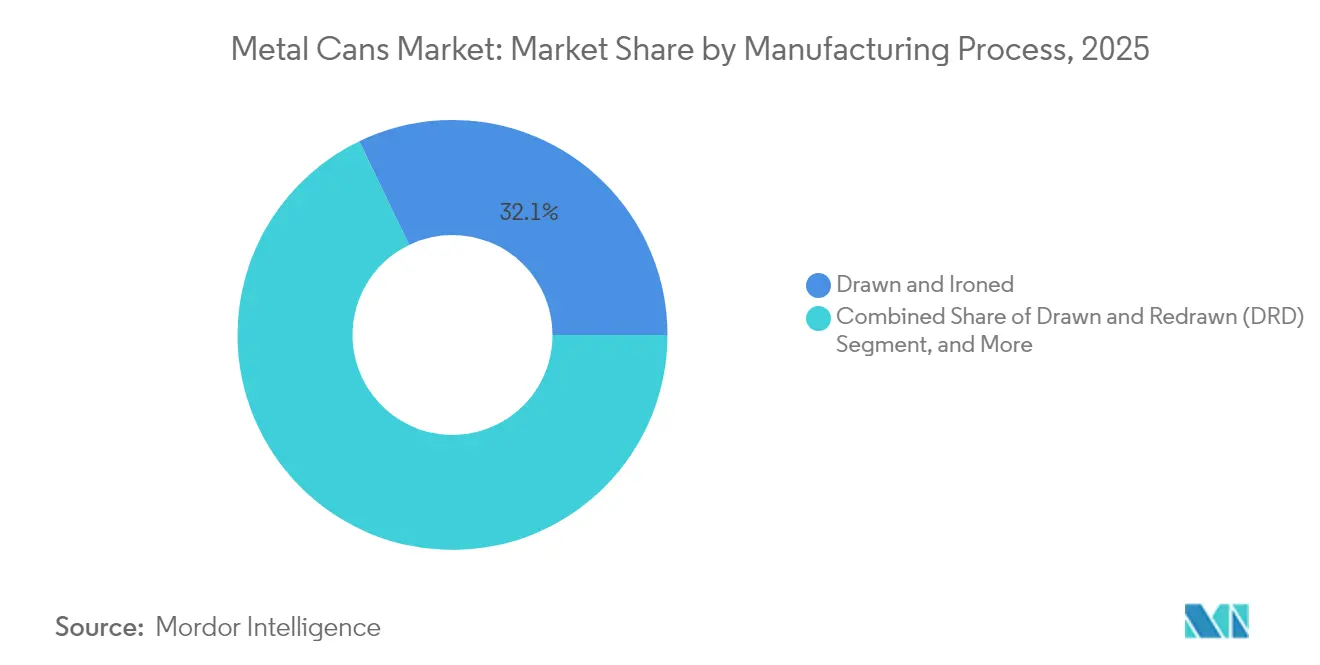

- Par procédé de fabrication, les boîtes embouties-étirées détenaient 32,14 % de la taille du marché des boîtes métalliques en 2025, tandis que l'extrusion par impact s'accélère à un TCAC de 4,74 %.

- Par secteur d'utilisation final, les boissons contribuaient à 38,01 % de la part de marché des boîtes métalliques en 2025 ; les produits pharmaceutiques progressent à un TCAC de 4,95 % jusqu'en 2031.

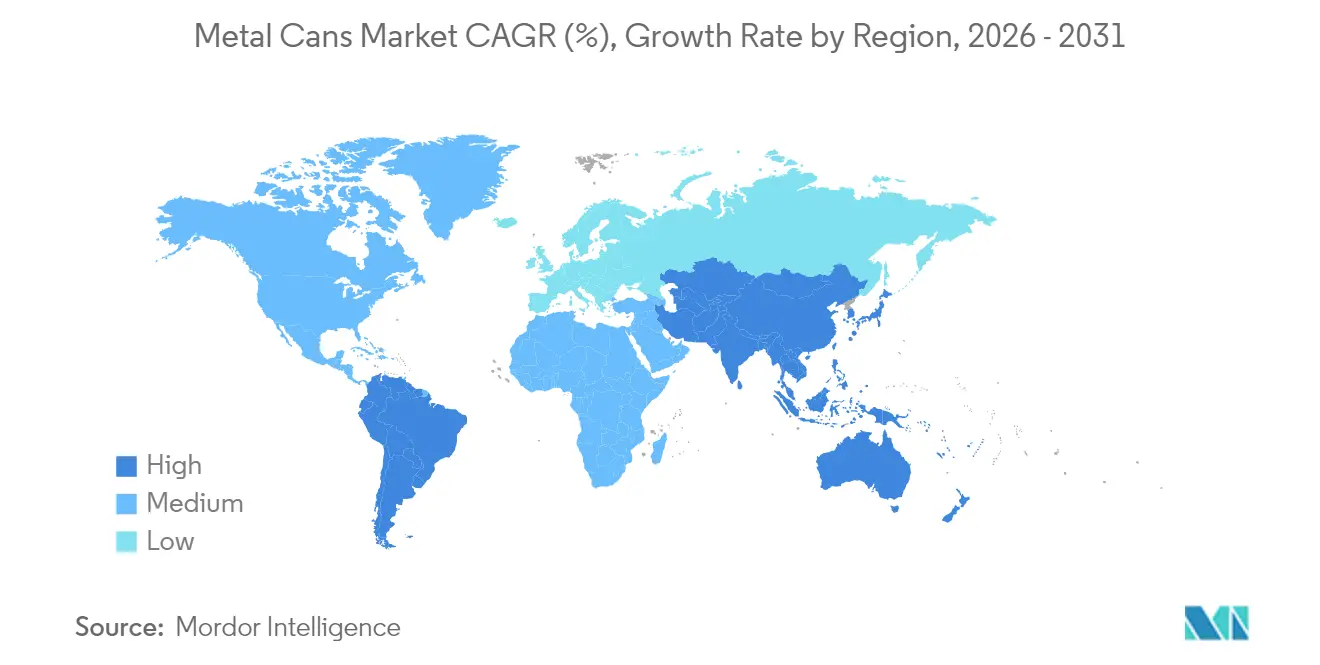

- Par géographie, l'Amérique du Nord était en tête avec 39,72 % de la part des revenus en 2025 ; la région Asie-Pacifique devrait se développer à un TCAC de 5,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boîtes métalliques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix de l'aluminium accélère l'adoption de l'allègement | +0.8% | Amérique du Nord et Europe (retombées mondiales) | Moyen terme (2-4 ans) |

| Les programmes mondiaux de consigne élargissent les boucles de remboursement-dépôt | +0.6% | Europe et Asie-Pacifique ; émergent en Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance des lancements de boissons prêtes à boire | +0.9% | Mondial ; le plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives de réduction du gaspillage alimentaire | +0.4% | Amérique du Nord et Europe ; extension aux marchés émergents | Moyen terme (2-4 ans) |

| Emballages aérosol artisanaux pour le concept « spa à domicile » | +0.3% | Segments premium en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| L'impression intelligente permettant la traçabilité de la chaîne d'approvisionnement | +0.2% | Marchés développés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de l'aluminium accélère l'adoption de l'allègement

Les fabricants répondent aux coûts imprévisibles de l'aluminium en réduisant l'utilisation des matériaux plutôt qu'en sacrifiant leurs marges. L'alliage ReAl Gen 2, commercialisé en 2024, réduit l'épaisseur des parois de boîtes jusqu'à 15 % tout en préservant la résistance en charge verticale, compensant directement les fluctuations des matières premières. Des boîtes plus légères facilitent également les émissions logistiques, s'alignant sur les feuilles de route de neutralité carbone des entreprises. Les marques premium absorbent volontiers le coût technologique supplémentaire car les atouts esthétiques et de durabilité soutiennent des prix en rayon plus élevés. L'activité de brevets montre que les concepteurs affinent les recettes de micro-alliages qui améliorent les rapports résistance/poids et permettent l'extrusion par impact à grande vitesse. À mesure que davantage de lignes se convertissent, le marché des boîtes métalliques bénéficie d'un cycle vertueux de moindre intensité matérielle et de résilience économique renforcée.

Les programmes mondiaux de consigne élargissent les boucles de remboursement-dépôt

Les systèmes de consigne obligatoires ferment la boucle sur les contenants de boissons et avantagent systématiquement l'aluminium, recyclable à l'infini. Le règlement européen révisé sur les emballages et les déchets d'emballages, en vigueur depuis 2024, fixe des objectifs ambitieux spécifiques aux matériaux que l'aluminium satisfait aisément. Singapour et l'Allemagne affichent des taux de retour supérieurs à 90 %, fournissant des matières premières secondaires fiables qui protègent les fabricants de la volatilité de l'approvisionnement en matière vierge. Ces boucles réduisent les émissions du cycle de vie et les frais de mise en conformité des producteurs, ce qui incite à son tour les propriétaires de marques à se tourner vers les boîtes dans de nouveaux sous-segments de boissons. À mesure que l'infrastructure mûrit, l'économie des systèmes de consigne renforce encore l'attractivité du marché des boîtes métalliques par rapport au PET et aux emballages souples.

Croissance des lancements de boissons prêtes à boire

L'essor mondial des cafés, thés, cocktails et boissons fonctionnelles prêts à boire aiguise la demande pour la barrière opaque à la lumière et les propriétés de refroidissement rapide de l'aluminium. Le café prêt à boire seul a progressé de 23 % en 2024 et a massivement privilégié les boîtes au verre pour leur portabilité et leur supérieure possibilité d'affichage graphique. Les consommateurs urbains asiatiques privilégiant la praticité, et les millennials occidentaux recherchant des cocktails premium frais, gravitent tous deux vers des formats de boîtes élégants. Les petits conditionnements s'inscrivent dans les tendances de contrôle des portions et permettent aux producteurs de tester des saveurs de niche sans coûts élevés de changement de ligne de verre. Chaque nouveau lancement de boisson prête à boire augmente les volumes de base des boîtes et renforce les possibilités de narration de marque grâce à l'impression haute définition.

Initiatives de réduction du gaspillage alimentaire favorisant les formats à longue conservation

Les engagements gouvernementaux et d'entreprises au titre de l'ODD 12.3 de l'ONU visent à réduire de moitié le gaspillage alimentaire d'ici 2030 ; les emballages métalliques à longue conservation soutiennent directement cette ambition. [1]Nations Unies, "Objectif de développement durable 12 : Consommation et production responsables," un.org Les boîtes en aluminium et en acier prolongent la durée de conservation de deux à cinq fois par rapport à de nombreuses pochettes souples, préservant la qualité des soupes, sauces et produits saisonniers. La gamme 2024 de Campbell Soup illustre comment des recettes à longue conservation satisfont la commodité des consommateurs tout en répondant aux indicateurs clés de performance de réduction des pertes des détaillants. La stabilité ambiante prolongée simplifie également la gestion des stocks pour les canaux de commerce électronique, qui privilégient les emballages résistant aux variations de température et aux longs délais de stockage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantage de coût du PET et des emballages souples sur les marchés émergents | -0.7% | Asie-Pacifique et Amérique latine (segments sensibles aux prix) | Court terme (≤ 2 ans) |

| Limites de migration du bisphénol A de l'UE sur les revêtements époxy | -0.3% | Europe ; retombées sur d'autres marchés développés | Moyen terme (2-4 ans) |

| Coûts de décarbonation des aciéries | -0.4% | Europe et Amérique du Nord (flux mondiaux de matières premières) | Long terme (≥ 4 ans) |

| Transition du commerce électronique vers les formats « expédition dans le propre contenant » | -0.2% | Marchés à forte pénétration du commerce électronique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avantage de coût du PET et des emballages souples sur les marchés émergents

Là où les revenus restent modestes, les bouteilles en PET et les pochettes supplantent les boîtes de 15 à 25 % sur la base du coût livré, ralentissant la pénétration du métal en Inde, au Brésil et dans certaines régions d'Asie du Sud-Est. La production locale de résine PET et la logistique légère maintiennent des prix en rayon bas. Pourtant, les nouvelles règles indiennes de responsabilité élargie des producteurs, entrées en vigueur en 2024, ont commencé à éroder l'avantage de prix des plastiques en monétisant les obligations de fin de vie, incitant les détaillants à expérimenter les formats en aluminium pour les sous-marques aspirationnelles. [2]Ministère de l'Environnement, des Forêts et du Changement Climatique, "Lignes directrices sur la responsabilité élargie des producteurs 2024," moef.gov.in

Limites de migration du bisphénol A de l'UE sur les revêtements époxy

Les dernières limites de bisphénol A en Europe ont contraint les fabricants de boîtes à qualifier de nouveaux revêtements à base d'eau ou polymériques, ajoutant jusqu'à 550 000 USD de coûts de validation par référence. La dépense comprime temporairement les marges et ralentit les délais de lancement, mais une fois approuvés, les revêtements sans bisphénol A offrent des performances conformes et positionnent les boîtes comme le choix le plus sûr pour la nutrition infantile et spécialisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : avantage de l'économie circulaire de l'aluminium

L'aluminium a capté une part de marché dominante de 70,56 % sur le marché des boîtes métalliques en 2025 et est sur la voie d'un TCAC de 4,35 % jusqu'en 2031. Cette domination repose sur des systèmes de recyclage en boucle fermée qui nécessitent 95 % moins d'énergie que la fusion primaire, réduisant les émissions de portée 3 pour les propriétaires de marques. Dans les secteurs des boissons, des soins personnels et des produits pharmaceutiques, les spécialistes marketing exploitent la surface imprimable et la résistance à la corrosion de l'aluminium pour différencier les références premium. Parallèlement, les pressions de décarbonation élèvent l'aluminium par rapport à l'acier, dont les aciéries font face à des frais carbone croissants.

L'acier reste essentiel là où la robustesse physique prime sur les pénalités de poids — principalement dans les viandes en conserve et les plats traités thermiquement. Pourtant, les coûts de décarbonation continus érodent sa compétitivité-prix à long terme. Les producteurs répondent en alliant le fer-blanc au chrome pour réduire l'épaisseur, mais le risque de substitution persiste. Pour les investisseurs, le marché des boîtes métalliques reflète une bifurcation claire des matériaux : l'aluminium pour la croissance, l'acier pour la stabilité.

Par structure de boîte : l'innovation monobloc stimule la croissance

Les boîtes deux pièces ont conservé 54,06 % de part en 2025 grâce à des lignes d'emboutissage-étirage efficaces qui produisent des milliards d'unités de boissons chaque année. Ces formats équilibrent poids, coût et résistance à l'empilage, soulignant leur rôle de pilier de la taille du marché des boîtes métalliques. Sur le front de l'innovation, les conceptions aérosol monobloc s'étendent à un TCAC de 4,78 %, aidées par les marques de soins personnels à la recherche de formes sans soudure et de valves avancées.

Les monoblocs extrudés par impact permettent des systèmes de cartouches rechargeables et des coques ultralégères, débloquant des points de prix éco-premium dans les déodorants et les brumes capillaires. Les boîtes soudées trois pièces, bien que vieillissantes, maintiennent une demande de niche dans la restauration collective en grand volume et les produits spécialisés où les diamètres personnalisés ou les extrémités retreintes importent plus que le poids. Dans l'ensemble, la diversité structurelle équipe les transformateurs pour servir diverses viscosités de produits, pressions de remplissage et exigences de durée de conservation.

Par capacité/taille : la premiumisation favorise les formats plus petits

La catégorie 250-500 ml a représenté 30,18 % de la taille du marché des boîtes métalliques en 2025, portée par les volumes courants de sodas et de bières. Pourtant, les boîtes slim et sleek ≤250 ml représentent le TCAC le plus rapide à 4,88 %. Ces formats plus petits correspondent à l'éthos actuel de contrôle des portions et affichent un prix plus élevé par once, les consommateurs associant les graphismes compacts à un positionnement de spécialité. Les pilotes d'impression intelligente font souvent leurs débuts sur des cafés prêts à boire de 200 ml, illustrant comment les couches d'engagement numérique s'ajoutent aux références premium.

Les boîtes de taille intermédiaire de 500-1 000 ml se maintiennent dans les boissons familiales et les produits de base, tandis que les contenants dépassant 1 L s'adressent aux revêtements industriels, aux huiles comestibles et aux ingrédients institutionnels. À mesure que le commerce électronique se développe, les contraintes de coûts d'expédition mettent en lumière les boîtes plus petites et efficaces en poids, alimentant davantage la tendance premium miniature au sein du marché mondial des boîtes métalliques.

Par procédé de fabrication : l'extrusion par impact gagne en efficacité

La technologie d'emboutissage-étirage représentait 32,14 % de la taille du marché des boîtes métalliques en 2025, car elle s'adapte facilement aux boissons gazeuses. Le procédé produit des parois minces avec un minimum de déchets, maintenant son avantage de coût pour les lignes à haut débit. L'extrusion par impact, cependant, gagne du terrain à un TCAC de 4,74 % car elle permet aux producteurs de former des parois sans soudure résistantes aux bosses pour les cosmétiques, les sprays sans ordonnance et les lubrifiants, tout en réduisant les déchets de métal d'environ 20 %.

Les ingénieurs de procédés ont affiné les mélanges de lubrifiants de matrices et les commandes de presses servo pour augmenter les vitesses de cycle, réduisant l'écart de coût unitaire avec les lignes d'emboutissage-étirage. Les techniques d'emboutissage-réemboutissage survivent là où des emboutissages profonds en plusieurs étapes créent des géométries complexes pour les peintures, les produits d'étanchéité ou les produits chimiques spéciaux. Collectivement, la diversification des procédés équipe les fabricants d'un ensemble d'outils pour optimiser les objectifs de résistance, d'esthétique et de durabilité.

Par secteur d'utilisation final : la demande pharmaceutique s'accélère

Les embouteilleurs de boissons ont conservé 38,01 % de la part de marché des boîtes métalliques en 2025 et continuent d'être l'ancre de la demande, soulignée par la haute stabilité de la carbonatation et l'attrait du refroidissement rapide. En revanche, les produits pharmaceutiques sont le moteur de croissance, progressant à un TCAC de 4,95 % alors que les régulateurs renforcent les contrôles d'intégrité et de contrefaçon. Les emballages métalliques prêts pour la sérialisation répondent aux mandats de codes-barres 2D, et l'inertie de l'aluminium protège les principes actifs.

Les marques alimentaires exploitent les boîtes pour limiter la détérioration, une priorité d'entreprise liée aux objectifs ODD 12.3. Les marques de soins personnels exploitent la latitude de décoration pour transmettre des signaux de qualité spa, tandis que les fluides automobiles et les peintures s'appuient sur la résistance à la perforation et la compatibilité chimique. Ces flux multi-industrie renforcent la diversité des volumes et aident à amortir la faiblesse cyclique dans tout secteur individuel.

Analyse géographique

L'Amérique du Nord a dominé le marché mondial des boîtes métalliques avec 39,72 % de la part des revenus en 2025. Une consommation mature de boissons non alcoolisées, une collecte en bordure de trottoir très efficace et des statuts de responsabilité élargie des producteurs soutiennent une demande stable en boîtes. Les taux régionaux de recyclage de l'aluminium avoisinent 75 %, assurant la sécurité d'approvisionnement tout en atténuant l'exposition aux métaux vierges. Les annonces récentes dépassant 200 millions USD pour de nouvelles capacités aux États-Unis et au Mexique signalent une confiance à long terme dans une croissance stable, si elle est progressive.

La région Asie-Pacifique devrait enregistrer un TCAC de 5,88 % jusqu'en 2031, le plus rapide au monde. La migration urbaine, la hausse des revenus de la classe moyenne et la montée en puissance des innovations en boissons prêtes à boire maintiennent les volumes de boîtes en expansion. Le dispositif de consigne japonais a récupéré 93 % des boîtes en aluminium en 2024, établissant un référence d'économie circulaire pour les pays voisins. La transition de la Chine de la dépendance aux importations vers un hub d'exportation régional illustre le virage stratégique vers la fabrication indigène et une influence plus large sur les réseaux d'approvisionnement mondiaux.

L'Europe équilibre opportunité et complexité. Des règles strictes sur le bisphénol A forcent des changements de revêtements coûteux, mais les mêmes réglementations élèvent les atouts de durabilité des boîtes et accélèrent la substitution de l'acier par l'aluminium. Les objectifs de circularité du Pacte vert amplifient les primes de recyclage, soutenant finalement le marché des boîtes métalliques malgré le frein à court terme de la mise en conformité. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent une demande frontalière où les lacunes d'infrastructure et la sensibilité aux prix ralentissent l'adoption, mais des cadres progressifs de responsabilité élargie des producteurs et la numérisation pourraient stimuler la pénétration des boîtes sur l'horizon de prévision.

Analyse de la chaîne de valeur

La chaîne de valeur des boîtes métalliques débute par les matières premières et substrats en amont, centrés sur l'approvisionnement en aluminium et en acier auprès des fonderies et des laminoirs, suivi du laminage et de la préparation des feuilles ou bobines, ainsi que de la fourniture de revêtements et produits chimiques internes et externes spécialisés utilisés pour la protection contre la corrosion et la décoration. Les transformateurs de boîtes (dont Ball, Crown, Ardagh Metal Packaging et CAN-PACK) forment ensuite les corps et les fonds sur des lignes à grande vitesse, appliquent les revêtements intérieurs et les encres, et livrent l'emballage fini aux embouteilleurs de boissons, d'aliments, de produits de soins personnels et pharmaceutiques qui fonctionnent avec des systèmes de remplissage et de sertissage à haut débit.

En aval, l'économie de la distribution favorise les pôles de fabrication régionaux car les boîtes vides sont volumineuses et sensibles au transport, ce qui fait du fret et de l'entreposage des déterminants importants de coût et de service, en particulier durant les pics saisonniers de consommation de boissons, où la capacité peut se resserrer. Les systèmes de recyclage et de collecte bouclent la boucle en réinjectant le métal secondaire dans la fabrication de feuilles pour boîtes. La coordination sectorielle est de plus en plus visible à travers des initiatives telles que la Global Beverage Can Circularity Alliance, qui rassemble fabricants de boîtes, producteurs de métaux et propriétaires de marques autour d'engagements mesurables en matière de recyclage et d'investissement d'ici 2030.

Paysage concurrentiel

La structure du secteur est modérément consolidée, avec une poignée de multinationales contrôlant de larges pans de capacité mais confrontées à des challengers régionaux agiles. Ball Corporation, Crown Holdings, Ardagh Metal Packaging et Silgan Holdings défendent collectivement leurs positions de marché grâce à l'expansion géographique, la R&D en allègement et le déploiement de l'impression numérique. L'acquisition en 2024 de Helvetia Packaging par Crown a renforcé les portefeuilles de boîtes alimentaires premium en Europe.

Les courses technologiques sont centrées sur la réduction de l'intensité métallique, l'intégration de codes intelligents et la validation des revêtements sans bisphénol A. Les entreprises intègrent également des audits sur la chaîne de blocs pour garantir la provenance et se différencier grâce à des certifications de traçabilité. Les entrants plus petits pénètrent les niches des boissons artisanales et des soins personnels en offrant des services de conception agiles et une impression en petites séries, défiant les acteurs établis à améliorer les niveaux de service.

Les coûts de décarbonation de l'acier et l'exposition aux échanges de carbone font pencher le champ concurrentiel vers l'aluminium, incitant certains transformateurs à reconvertir les lignes en conséquence. Les alliances stratégiques — telles que le partenariat de Ball Corporation avec Meadow — apportent une expertise inter-catégories et élargissent la portée de l'aluminium dans des secteurs historiquement dominés par les plastiques. Il en résulte un écosystème où l'échelle, les atouts de durabilité et les capacités numériques définissent ensemble les positions gagnantes.

Leaders du secteur des boîtes métalliques

Ball Corporation

Crown Holdings Inc.

Ardagh Group S.A.

Silgan Holdings Inc.

CAN-PACK S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité ciblant les marchés de boissons à forte croissance créent des espaces d'opportunité à court terme pour l'approvisionnement local, des cycles de conception plus rapides et des formats premium, en particulier en Inde, au Moyen-Orient et dans certaines régions d'Amérique latine. En 2026, Crown Holdings a annoncé une nouvelle installation de boîtes de boisson à deux lignes dans le nord de l'Inde (capacité nominale de 2,2 milliards de boîtes par an), AGI Greenpac a entamé la construction d'une usine greenfield de boîtes en aluminium dans l'Uttar Pradesh (deux lignes, 1,6 milliard de boîtes par an), et CANPACK s'est associé à Bavaria pour une nouvelle usine de boîtes en aluminium à Malambo, en Colombie. Ces initiatives montrent que les transformateurs et les groupes de boissons sécurisent leur approvisionnement à proximité des centres de demande.

En Europe, le chantier de transition autour du règlement (UE) 2025/40 (PPWR), applicable à partir du 12 août 2026, élargit les opportunités pour des solutions de boîtes conformes, y compris les systèmes de revêtement BPA-NI et à moindre préoccupation, la préparation à un étiquetage harmonisé, et un positionnement axé sur une teneur en matières recyclées plus élevée, aligné sur les cadres d'éco-modulation REP examinés par des organismes tels que Metal Packaging Europe. Les mises à niveau technologiques réduisant l'intensité énergétique et matérielle, notamment des alliages allégés tels que le ReAl Gen 2 de Ball Corporation et des systèmes de durcissement et de décoration à plus haute efficacité, soutiennent les objectifs de coût et de décarbonation tout en permettant des séries plus courtes et une personnalisation pour les boissons prêtes à consommer et les aérosols premium de soins personnels.

Développements récents du secteur

- Juin 2026 : Crown Holdings a publié son rapport de développement durable 2025, mettant en avant les progrès réalisés dans le cadre de ses programmes opérationnels, notamment les résultats en matière de gestion de l'eau à l'échelle de son empreinte mondiale. Cette divulgation renforce le contrôle des clients et des régulateurs sur les chaînes d'approvisionnement d'emballages, tout en consolidant le positionnement de Crown auprès des propriétaires de marques de boissons et d'aliments qui durcissent leurs exigences de durabilité envers les fournisseurs.

- Avril 2026 : Crown Holdings a annoncé son intention d'établir une installation de fabrication de boîtes de boisson à deux lignes dans le nord de l'Inde, avec une capacité annuelle d'environ 2,2 milliards de boîtes, visant à la fois la demande de boissons alcoolisées et non alcoolisées. Cette initiative élargit les options d'approvisionnement local dans une zone géographique d'emballage à forte croissance et modifie la dynamique concurrentielle en matière d'approvisionnement régional de boîtes et de délais de livraison.

- Janvier 2025 : Ball Corporation a conclu une alliance stratégique avec Meadow, incluant un investissement minoritaire, pour commercialiser le système de boîte en aluminium entièrement recyclable MEADOW KAPSUL destiné aux produits d'hygiène personnelle et domestique. Ce partenariat élargit l'application des boîtes en aluminium au-delà des boissons en créant une voie pour remplacer les emballages plastiques dans certaines catégories, soutenant les transformateurs qui recherchent des formats spécialisés à marge plus élevée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché couvre les revenus générés par la vente de boîtes métalliques utilisées pour emballer et protéger les produits de consommation et industriels, à travers les principaux usages finaux et régions. Nous traitons le marché en valeur (USD) et alignons la demande sur la consommation de boîtes dans les secteurs de l'alimentation, des boissons et d'autres produits emballés.

Exclusions du périmètre : cette évaluation ne comptabilise pas les formats d'emballage métallique autres que les boîtes, tels que les fûts métalliques, les seaux ou les stratifiés à base de feuille d'aluminium.

Aperçu de la segmentation

- Par type de matériau

- Aluminium

- Acier

- Par structure de boîte

- Deux pièces

- Trois pièces

- Aérosol monobloc

- Par capacité / taille

- ≤250 ml

- 250–500 ml

- 500–1 000 ml

- >1 000 ml

- Par procédé de fabrication

- Emboutissage-étirage (D&I)

- Emboutissage-réemboutissage (DRD)

- Extrusion par impact

- Par secteur d'utilisation final

- Alimentation

- Boissons

- Soins personnels et cosmétiques

- Produits pharmaceutiques

- Peintures et produits chimiques industriels

- Fluides automobiles et lubrifiants

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Viêt Nam

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'établissement du bassin de demande et du contexte d'emballage, puis par sa mise en correspondance avec les usages réels des boîtes métalliques. Nous nous sommes appuyés sur des sources publiques telles que UN Comtrade, la Banque mondiale, l'OCDE, le US Census Bureau et Eurostat pour comprendre les échanges commerciaux, les signaux de consommation et les évolutions macroéconomiques susceptibles d'influer sur les volumes d'aliments et de boissons emballés.

Du côté de l'offre, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et une couverture de presse fiable afin de suivre les extensions de capacité, les commentaires sur l'utilisation des usines et l'orientation du mix produit. Pour certaines étapes, un abonnement payant couvrant les données financières des entreprises et un autre couvrant les données d'importation-exportation au niveau des expéditions ont été utilisés pour recouper les fourchettes de revenus et valider les flux commerciaux lorsque les données publiques présentaient un retard. Il s'agit d'exemples illustratifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire a servi à éprouver les hypothèses documentaires sur le mix de boîtes, les prix et les différences de demande régionale, puis à confirmer les changements réellement observables dans la planification des achats et de la production. Nous avons échangé avec un ensemble de fabricants de boîtes, d'acteurs de l'écosystème des matériaux et revêtements, et d'utilisateurs finaux dans les aliments emballés, les boissons et certaines catégories industrielles sélectionnées, avec une couverture équilibrée entre les principales régions afin que le modèle ne repose pas sur une seule zone géographique.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXOs) : 12 % | APAC : 44 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 56 % | Amériques : 21 % |

Dimensionnement et prévision du marché

La construction de base utilise une approche descendante où l'activité des aliments et boissons emballés, ainsi que les signaux de production et de commerce régionaux, sont traduits en un bassin de demande de boîtes, puis convertis en valeur à l'aide de repères de prix. Pour garantir des totaux réalistes, les résultats ont été corroborés par des vérifications ascendantes sélectives, telles que des consolidations de revenus échantillonnées pour les principaux fournisseurs, et des vérifications volume multiplié par prix de vente moyen selon les principaux usages finaux avant les ajustements finaux.

Les principaux éléments utilisés dans le modèle incluent la pénétration des boîtes de boisson par rapport aux emballages alternatifs, les tendances de production des aliments en conserve, l'orientation des prix de l'aluminium et de l'acier (qui influence le prix réalisé des boîtes), les évolutions de mix entre les formats deux pièces et trois pièces, ainsi que la dynamique des échanges commerciaux et de la consommation régionale. Lorsque des lacunes existaient dans les volumes ou prix publiquement visibles, les éléments manquants ont été complétés à l'aide de fourchettes validées lors des entretiens, puis contraintes par ce que les indicateurs de demande plus larges pouvaient soutenir.

Pour les prévisions, une analyse de scénarios a été appliquée autour d'un scénario de base combinant la croissance attendue de la consommation d'emballages avec l'évolution des prix et du mix, puis soumise à des tests de résistance pour les effets d'inflation et de substitution. Chaque scénario a été maintenu lié à des facteurs observables afin qu'un client puisse retracer comment un changement de variable influe sur la valeur finale du marché.

Validation des données et cycle de mise à jour

La validation est assurée par une série de vérifications croisées qui comparent les résultats du modèle à des signaux indépendants, puis signalent tout ce qui ne concorde pas avec l'orientation des échanges commerciaux, de la consommation ou des commentaires des fournisseurs. Lorsqu'un écart est plus important que prévu, les hypothèses sont réexaminées et une prise de contact de suivi est déclenchée pour confirmer si le problème concerne le prix, le mix ou le calendrier.

Avant validation finale, le modèle et la logique font l'objet d'examens analytiques en plusieurs étapes afin de garantir la cohérence des calculs, des conversions d'unités et des répartitions régionales. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des ajouts de capacité majeurs ou des mouvements marqués des prix des métaux. Juste avant la livraison, un dernier passage est effectué pour que la vision reflète les informations les plus récentes disponibles.

Taille du marché mondial des boîtes métalliques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les boîtes métalliques peuvent sembler très éloignées même lorsqu'elles décrivent le même secteur, car les formats de boîtes comptabilisés, les limites d'usage final et les hypothèses de prix ne sont souvent pas alignés. Les différences proviennent également de l'année de référence choisie, du traitement de l'inflation appliqué à la tarification des boîtes, et de la rapidité avec laquelle les estimations sont mises à jour lorsque les coûts des matériaux et le mix de boîtes évoluent.

Les plus grands écarts apparaissent généralement autour de l'inclusion ou non des formats aérosols et spécialisés à extrusion d'impact, de la part des usages industriels comptabilisée, et de la construction des valeurs à partir de signaux de demande ou de bassins de revenus d'emballage plus larges. Le calendrier de conversion des devises compte également dans un marché mondial, car une fenêtre de taux de change différente peut modifier le total en USD sans changement réel de la consommation locale.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 88,45 milliards USD (2026) | |

| Cabinet de conseil mondial A | 77,79 milliards USD (2025) | Utilise une année de référence antérieure et se concentre plus étroitement sur les applications alimentaires et de boissons avec des répartitions par type de fermeture et de boîte, ce qui peut sous-estimer la demande industrielle et spécialisée qui est captée lorsque la couverture des usages finaux est plus large. |

| Éditeur sectoriel B | 78,00 milliards USD (2025) | Inclut un ensemble plus large de catégories de boîtes et applique une fenêtre de prévision longue, où des hypothèses agressives de croissance et de progression des prix peuvent élargir l'écart par rapport aux modèles qui ancrent les évolutions de prix et de mix sur des signaux observés à court terme. |

Le tableau montre un écart notable principalement dû à l'alignement des années et à ce qui est comptabilisé comme boîte métallique, et dans le modèle de Mordor Intelligence, la valeur de 2026 inclut les aérosols et autres structures de boîtes spécialisées en plus des aliments et boissons, avec une tarification construite à partir des mouvements liés aux métaux et d'une répercussion validée par entretiens. Avec ces règles de périmètre clairement énoncées et les vérifications liées à des indicateurs de demande observables, l'estimation est plus facile à reproduire et à mettre à jour lorsque les conditions du marché évoluent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des boîtes métalliques en 2026 ?

La taille du marché des boîtes métalliques atteint 88,45 milliards USD en 2026 et devrait progresser à un TCAC de 3,52 % jusqu'en 2031.

Quelle est la région connaissant la croissance la plus rapide pour l'emballage métallique ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 5,88 %, propulsée par l'urbanisation et la montée en puissance des lancements de boissons prêtes à boire.

Quel matériau domine la production de boîtes de boissons ?

L'aluminium détient 70,56 % de la part de marché grâce à son profil léger et recyclable à l'infini et à sa solide infrastructure de recyclage.

Pourquoi les produits pharmaceutiques augmentent-ils leur utilisation de boîtes métalliques ?

L'accent réglementaire mis sur les emballages inviolables, capables de traçabilité, chimiquement inertes oriente les entreprises pharmaceutiques vers des formats en aluminium qui répondent à ces exigences.

Comment les systèmes de consigne affectent-ils la demande de boîtes ?

Les dispositifs obligatoires de consigne assurent des taux de collecte élevés, fournissent des matières premières recyclées abondantes et réduisent les coûts de mise en conformité, renforçant ainsi l'argument économique en faveur des boîtes métalliques.

Quel procédé de fabrication gagne des parts ?

L'extrusion par impact progresse à un TCAC de 4,74 % car elle offre des parois sans soudure, des déchets réduits et une compatibilité avec les concepts d'aérosols rechargeables.

Dernière mise à jour de la page le: