Taille et part du marché de l'emballage industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 74.35 Milliards de dollars |

| Taille du Marché (2031) | 97.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

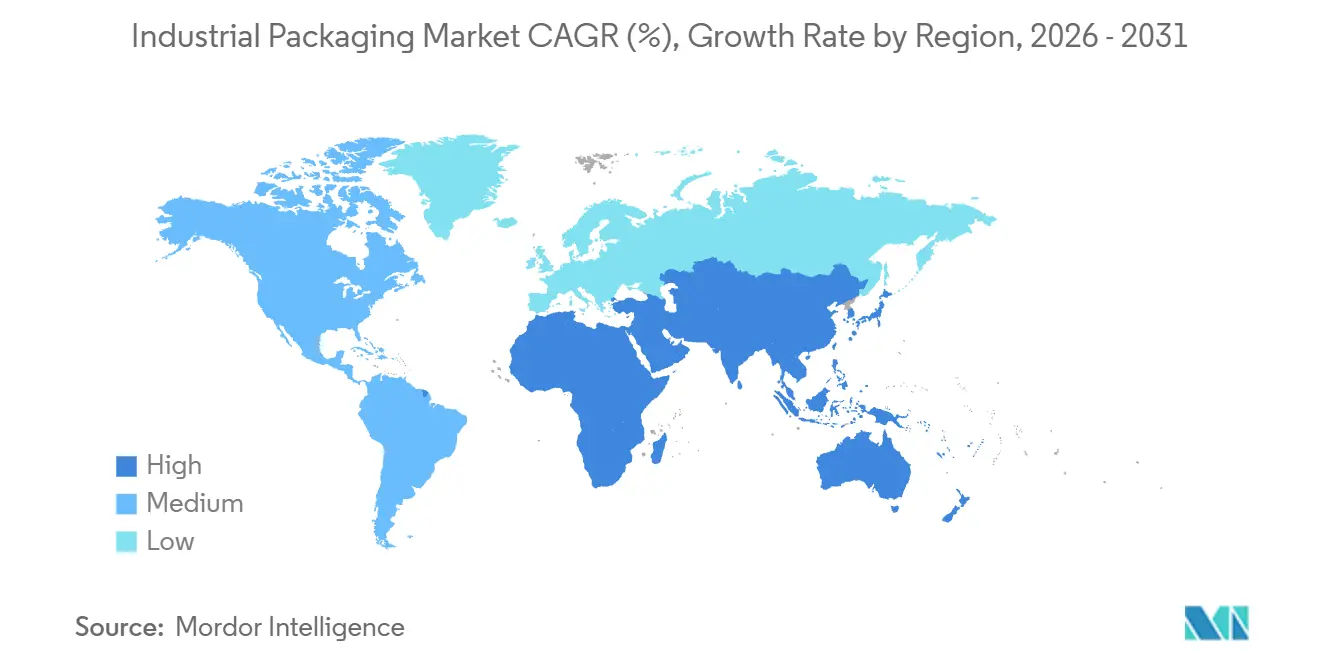

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage industriel par Mordor Intelligence

La taille du marché de l'emballage industriel est projetée à 70,99 milliards USD en 2025, 74,35 milliards USD en 2026, et devrait atteindre 97,53 milliards USD d'ici 2031, avec un TCAC de 5,58 % de 2026 à 2031. La demande se réoriente autour de formats rentables et conformes aux réglementations, qui soutiennent également les objectifs d'économie circulaire. Les grands récipients pour vrac (GRV) composites sont désormais privilégiés car ils allient la sécurité certifiée ONU à des poids à vide plus faibles qui réduisent les émissions liées au fret. Les solutions à base de fibres s'accélèrent à mesure que les législateurs éliminent progressivement les plastiques à usage unique et que les propriétaires de marques s'engagent à augmenter la teneur en matières recyclées. Parallèlement, l'automatisation en atelier protège les transformateurs des fluctuations des prix des résines et de l'acier, leur permettant de maîtriser les coûts de main-d'œuvre même si la volatilité des matières premières reste élevée. Les projets pilotes liés à l'économie de l'hydrogène, l'adoption de la chaîne du froid pharmaceutique et les normes d'exécution du commerce électronique élargissent également le champ d'application, créant de nouvelles opportunités pour les grands acteurs mondiaux et les spécialistes régionaux agiles. Les mouvements concurrentiels renforcent une structure modérément fragmentée. Les leaders intégrés tels que Greif et Mauser Packaging Solutions composent désormais des résines recyclées et reconditionnent des fûts en interne, protégeant leurs marges des turbulences des prix au comptant. Des challengers de niche comme Pyramid Technoplast tirent parti de leur proximité domestique en Asie du Sud pour offrir des délais de livraison plus courts. Brambles fait évoluer son modèle de pool de palettes vers des programmes de GRV basés sur des consignes qui illustrent l'économie de l'emballage en tant que service. Dans le même temps, la relocalisation de l'assemblage automobile et de semi-conducteurs réduit certains volumes de transport longue distance, tandis que les interdictions des substances perfluoroalkylées et polyfluoroalkylées menacent les films barrières multicouches, poussant les transformateurs vers des chimies sans fluor.

Principaux enseignements du rapport

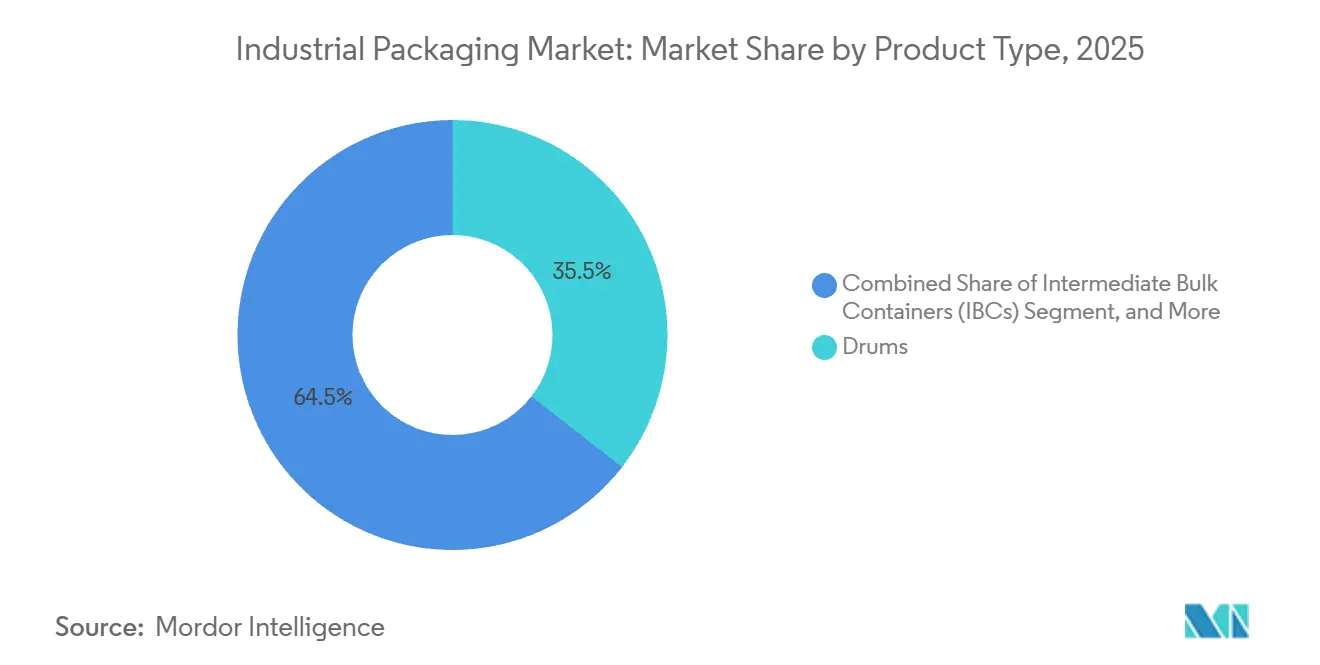

- Par type de produit, les fûts ont dominé avec 35,53 % de la part du marché de l'emballage industriel en 2025, tandis que les grands récipients pour vrac devraient enregistrer un TCAC de 6,11 % jusqu'en 2031.

- Par type de matériau, les plastiques ont contribué à hauteur de 46,44 % de la taille du marché de l'emballage industriel en 2025, mais les options à base de papier et de fibres progressent à un TCAC de 6,75 %.

- Par capacité, la tranche 51-500 litres détenait 38,42 % de la taille du marché de l'emballage industriel en 2025, tandis que la tranche 501-1 000 litres se développera à un TCAC de 6,42 %.

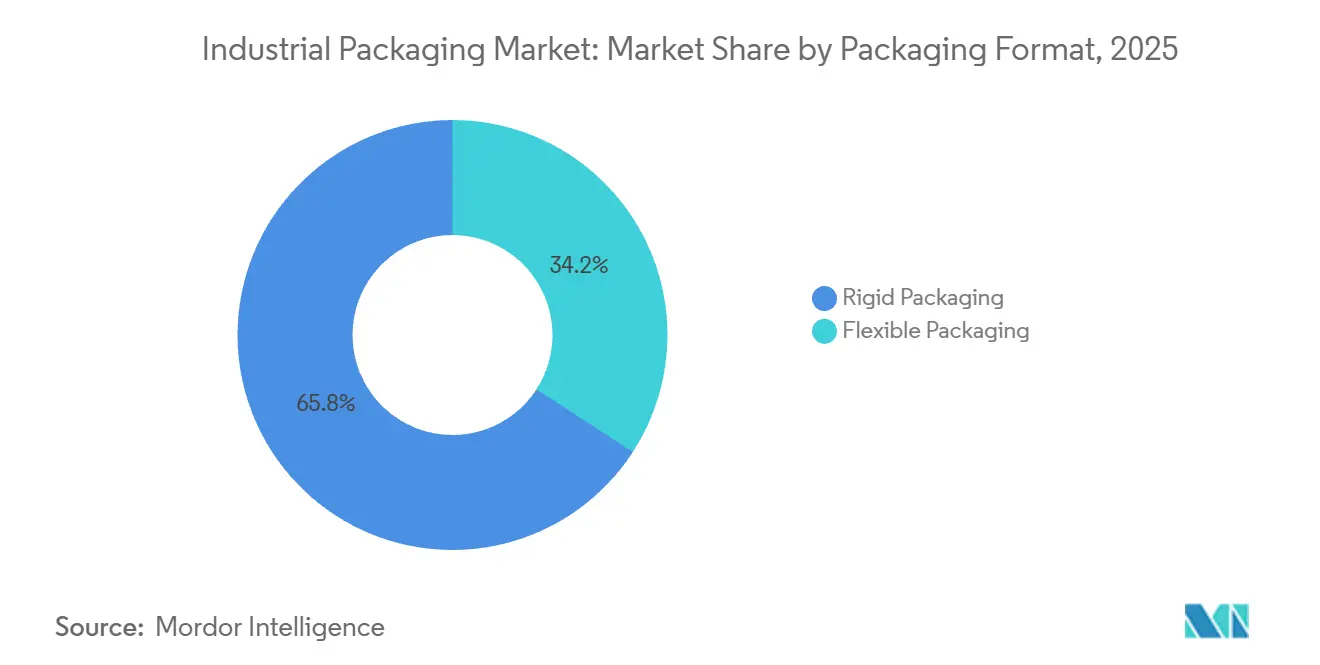

- Par format, les emballages rigides ont conservé 65,85 % de part en 2025, mais les solutions flexibles devraient afficher un TCAC de 6,64 % jusqu'en 2031.

- Par utilisateur final, les produits chimiques et pharmaceutiques représentaient 29,43 % de part en 2025, et les applications alimentaires et boissons progresseront à un TCAC de 7,29 %.

- Par géographie, l'Asie-Pacifique a capturé 40,45 % de part en 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un TCAC de 7,14 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage industriel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Émergence de matériaux durables et recyclables | +1.2% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et des flux commerciaux transfrontaliers | +1.0% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance de la logistique en vrac alimentaire et pharmaceutique | +0.9% | Amérique du Nord, Europe, pôles Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de l'automatisation de l'emballage sur site | +0.7% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Demande de la chaîne d'approvisionnement en hydrogène pour les GRV composites | +0.4% | Europe, Japon, Corée du Sud, Moyen-Orient | Long terme (≥ 4 ans) |

| Essor des modèles économiques de pool d'emballages réutilisables | +0.6% | Mondial, visible en Amérique du Nord, en Europe et en Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Émergence de matériaux durables et recyclables

Les régulateurs imposent des seuils minimaux de teneur en matières recyclées et une recyclabilité totale, contraignant les transformateurs à abandonner les résines vierges. Le liner de GRV en papier de Mondi en 2025 élimine le sac intérieur en polyéthylène tout en atteignant une transmission de vapeur d'eau inférieure à 5 g/m²-jour, validant les substrats fibreux pour un usage alimentaire.[1]Mondi Group, "Solutions d'emballage durable," MONDIGROUP.COM Mauser Packaging Solutions exploite désormais des lignes de dépolymérisation qui convertissent des fûts en PEHD contaminés en granulés équivalents vierges, permettant une utilisation circulaire dans des conteneurs pour marchandises dangereuses.[2]Mauser Packaging Solutions, "Initiatives d'économie circulaire," MAUSERPACKAGING.COM Les marques premium absorbent des surcoûts de 40 à 60 % sur les biopolymères pour obtenir des certifications carbone neutre, tandis que les fournisseurs d'adhésifs passent à des systèmes à base d'eau et thermofusibles compatibles avec le recyclage en flux unique. Les logiciels de conception pour le recyclage simulent les scénarios de fin de vie lors du développement, réduisant le prototypage physique et accélérant la mise en conformité.

Expansion du commerce électronique et des flux commerciaux transfrontaliers

Le commerce électronique transfrontalier a dépassé 1 200 milliards USD en 2025, stimulant la demande de boîtes en carton ondulé conformes à la norme ISO 668 et de GRV pliables qui maximisent l'utilisation des conteneurs. Les prestataires logistiques tiers en Asie du Sud-Est et au Moyen-Orient standardisent les dimensions d'emballage pour éviter des surcharges de fret de 15 à 25 %. Les directives d'emballage sans frustration d'Amazon se répercutent dans la distribution chimique, incitant à repenser les fûts en acier pour supprimer les suremballages secondaires et réduire le poids des colis de 8 à 12 %. Les marques de compléments alimentaires en vente directe aux consommateurs choisissent des fûts de 20 à 50 litres pour expédier des commandes fractionnées sans gonfler les stocks. Les accords commerciaux régionaux suppriment les frictions tarifaires, amplifiant la demande de GRV certifiés ONU satisfaisant plusieurs codes de transport.

Croissance de la logistique en vrac alimentaire et pharmaceutique

Les GRV flexibles à usage unique ont remplacé les cuves en acier inoxydable pour le transfert de principes actifs pharmaceutiques, éliminant les longues validations de nettoyage et réduisant le risque de contamination croisée conformément aux directives des bonnes pratiques de fabrication actuelles de la FDA. Les produits biologiques en chaîne du froid voyagent désormais dans des GRV isolés avec des matériaux à changement de phase maintenant une température de 2 à 8 °C pendant 96 heures, surpassant les fûts en acier non conditionnés. Le remplissage aseptique de GRV pour les beurres de noix, les alternatives laitières et les jus pressés à froid supprime le stockage réfrigéré qui représentait autrefois 20 à 30 % du coût rendu. Les GRV à fond conique avec décharge pneumatique atteignent 99,5 % d'évacuation sur les produits visqueux, préservant les produits à haute valeur ajoutée. Les fabricants sous contrat gagnent 25 à 30 % d'utilisation d'actifs supplémentaire grâce aux liners stérilisés aux rayons gamma qui réduisent les changements de série de huit heures à trente minutes.

Adoption de l'automatisation de l'emballage sur site

Les robots collaboratifs palettisent 30 à 40 fûts par heure, offrant un retour sur investissement en moins de 18 mois et réduisant les risques de blessures, selon la Fédération internationale de robotique.[3]Fédération internationale de robotique, "Robotique mondiale 2025," IFR.ORG La vision artificielle hyperspectrale contrôle 200 fûts en PEHD par minute pour détecter les microfissures, éliminant les défaillances à l'origine de rappels. Les banderoleuses connectées à l'Internet des objets ajustent dynamiquement la tension du film, réduisant la consommation de film de 15 à 20 % tout en maintenant l'intégrité de la charge. Les codeurs à jet d'encre thermique en ligne impriment les étiquettes SGH et les codes QR directement sur le polyéthylène, éliminant les déchets d'adhésif. Les GRV équipés d'étiquettes RFID alimentent les données de niveau de remplissage vers les systèmes de planification des ressources d'entreprise afin que les planificateurs puissent réapprovisionner avant les ruptures de stock, améliorant l'efficacité globale des équipements dans les lignes à forte diversité de produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines et de l'acier | -0.8% | Mondial, aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Durcissement des réglementations environnementales mondiales | -0.5% | Europe, Amérique du Nord, répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Interdictions des substances perfluoroalkylées et polyfluoroalkylées et des microplastiques sur les revêtements barrières | -0.3% | Europe, Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Relocalisation réduisant les volumes d'emballage longue distance | -0.4% | Amérique du Nord, Europe, impact sur les exportations d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines et de l'acier

Les prix au comptant du PEHD ont oscillé entre 1 100 et 1 450 USD/t en 2024-2025, tandis que la bobine laminée à chaud a fluctué entre 650 et 950 USD/t, écrasant les marges des transformateurs. Le compoundage interne de Greif couvre désormais 40 % des besoins en polypropylène, amortissant les pics de prix. Les petits acteurs sans couverture font face à des délais de répercussion de 60 à 90 jours qui pèsent sur la trésorerie, accélérant les sorties des marchés de fûts de commodité. Les clients favorisent de plus en plus les fournisseurs proposant des contrats indexés qui plafonnent les ajustements trimestriels, acceptant des prix de base légèrement plus élevés en échange de prévisibilité. La volatilité pousse également les transformateurs vers des accords pluriannuels de résines avec des partenaires pétrochimiques intégrés.

Durcissement des réglementations environnementales mondiales

Le règlement de l'UE sur les emballages et les déchets d'emballages, entré en vigueur en 2025, exige que chaque emballage vendu dans le bloc soit recyclable d'ici 2030 et impose des redevances de 0,08 à 0,15 EUR/kg sur les matériaux non recyclables. Le projet de loi 54 du Sénat de Californie ajoute des quotas de teneur en matières recyclées atteignant 65 % d'ici 2032, orientant les fabricants de fûts vers des mélanges de PEHD recyclé qui réussissent encore les tests ONU. La politique d'épée nationale de la Chine oblige les récupérateurs nord-américains à améliorer le tri optique pour atteindre une pureté de 98 % pour les déchets exportables. La certification et les tests en laboratoire coûtent désormais entre 15 000 et 50 000 USD par référence, pénalisant les petits transformateurs. Les outils numériques d'éco-conception simulent le démantèlement et les flux de matières en amont, limitant les reconceptions coûteuses en fin de processus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les GRV surpassent les autres en modularité et en hygiène

Les GRV devraient croître à un TCAC de 6,11 %, dépassant le marché plus large de l'emballage industriel, car les liners à usage unique suppriment les cycles de nettoyage et préservent la stérilité tout en satisfaisant aux tests de performance ONU. Les fûts détenaient 35,53 % de la part du marché de l'emballage industriel en 2025, mais font face à une croissance plus lente en raison de la manutention intensive en main-d'œuvre et d'un déversement de 1 à 2 % lors du basculement manuel. Les GRV composites en fibre de carbone réduisent le poids de 40 à 50 %, abaissant les coûts de transport de 0,15 à 0,20 USD/t-km pour les transporteurs d'hydrogène. Les GRV flexibles avec liners stérilisés aux rayons gamma réduisent le changement de lot biopharma de huit heures à une demi-heure, augmentant l'utilisation des actifs d'un quart. Les fournisseurs de lubrifiants automobiles passant de fûts de 200 litres à des GRV empilables de 1 000 litres récupèrent 35 % d'espace d'entrepôt et réduisent le temps de chariot élévateur par unité de quatre minutes à quatre-vingt-dix secondes.

Les formats de niche persistent dans des rôles spécialisés. Les sacs dominent les produits chimiques en poudre et les additifs de construction, où des emballages de 25 à 50 kg s'alignent sur les codes du travail. Les seaux s'adressent aux adhésifs et aux revêtements sur mesure, et les hybrides bag-in-box en carton ondulé combinent la recyclabilité des fibres avec des barrières en polyéthylène pour les concentrés liquides. Les GRV semi-rigides à parois latérales pliables réduisent le volume vide de 60 à 70 % tout en s'empilant sur trois niveaux remplis. Les critères de chute et de pression hydrostatique ONU favorisent encore les emballages rigides pour les marchandises dangereuses, mais des films multicouches plus épais comblent l'écart de conformité pour les conceptions flexibles.

Par type de matériau : les fibres gagnent du terrain sous la pression de la recyclabilité

Les emballages à base de fibres devraient progresser à un TCAC de 6,75 %, soutenus par les programmes de reprise des détaillants et la collecte en bordure de trottoir municipale qui simplifient la participation des consommateurs. Les plastiques ont conservé 46,44 % de la taille du marché de l'emballage industriel en 2025 grâce à la résistance chimique du PEHD à 1,20-1,40 USD/kg, mais les redevances de responsabilité élargie des producteurs de 0,10 à 0,25 USD/kg érodent cet avantage. Les liners de GRV en kraft de Mondi réussissent les tests de barrière à l'humidité sans films plastiques, supprimant les obstacles au tri dans la récupération des fibres. Le polyéthylène à base de canne à sucre réduit le carbone du berceau à la porte de 60 à 70 %, justifiant des primes de 30 à 40 % dans les recharges de soins personnels haut de gamme. Les conteneurs métalliques conservent des niches pour les marchandises inflammables ou à risque de perforation, mais une teneur en acier recyclé supérieure à 80 % et les fours à arc électrique réduisent de moitié le carbone incorporé. Les GRV hybrides aluminium-fibre permettent une séparation mécanique en fin de vie, améliorant le recyclage.

L'innovation dans les adhésifs accélère la transition. Les systèmes à base d'eau se détachent proprement dans les pulpeurs, évitant la contamination par les collants qui affectait autrefois les fibres récupérées. Les chaînes d'approvisionnement certifiées ISO 9001 dominent désormais les commandes pharmaceutiques et alimentaires, les clients exigeant une traçabilité des sources et des conditions de traitement. Les produits du recyclage chimique de Mauser permettent des fûts en PEHD recyclé de haute pureté, élargissant la capacité circulaire pour les applications de marchandises dangereuses. Les acteurs établis qui intègrent les flux de recyclage gagnent la fidélité des propriétaires de marques, tandis que les retardataires risquent de payer des redevances d'éco-modulation croissantes.

Par capacité d'emballage : les volumes intermédiaires équilibrent flexibilité et coût

Les conteneurs entre 51 et 500 litres détenaient 38,42 % de part du marché de l'emballage industriel en 2025 car leur taille s'aligne sur les lots de produits chimiques de spécialité et les transformateurs alimentaires de taille intermédiaire. Pourtant, la tranche 501-1 000 litres se développera à un TCAC de 6,42 % à mesure que les sites automobiles et pharmaceutiques se standardisent sur des GRV de 1 000 litres correspondant aux empreintes de palettes et s'empilant sur quatre niveaux. Les bioréacteurs jetables dans cette gamme réduisent les investissements en acier inoxydable de 50 000 à 80 000 USD et réduisent la documentation de validation de soixante heures à deux. Les vannes de sortie pneumatiques par le bas laissent moins de 0,5 % de résidu, une mesure critique pour les principes actifs pharmaceutiques dont le prix peut atteindre 1 000 USD/l. La norme ISO 21007 définit des formats de données RFID mondiaux permettant aux GRV en pool de circuler sans heurts à travers les frontières.

Les petits emballages de moins de 50 litres s'adressent aux peintures et adhésifs à rotation rapide des stocks, mais la concurrence des marques distributeurs comprime les marges, poussant les transformateurs vers l'étiquetage sans liner à grande vitesse et faible rebut. Les conteneurs de plus de 2 000 litres restent concentrés dans le mélange d'huiles comestibles et de lubrifiants, où l'infrastructure de remplissage et les camions-citernes dédiés imposent des coûts de changement élevés. À mesure que les chaînes d'approvisionnement en hydrogène mûrissent, la demande se concentre autour de GRV composites de 1 000 à 1 500 litres équilibrant les cotes de pression avec les charges utiles des remorques, ouvrant une nouvelle poche de croissance.

Par format d'emballage : les solutions flexibles réduisent les frais généraux de logistique inverse

Les fûts rigides et les GRV en PEHD contrôlaient 65,85 % de la part de marché en 2025 car ils satisfont aux tests de chute et de pression ONU, mais les conceptions flexibles afficheront un TCAC de 6,64 %. Les GRV pliables s'effondrent à un dixième du volume d'un fût vide, réduisant le fret aller-retour jusqu'à 50 % pour les plateformes de commerce électronique. Les films multicouches associant le polyéthylène à des barrières à l'oxyde d'aluminium atteignent désormais une transmission d'oxygène inférieure à 0,5 cc/m²-jour tout en restant exempts de substances perfluoroalkylées et polyfluoroalkylées. Les fournisseurs de lubrifiants automobiles testent des GRV flexibles avec des becs inviolables qui distribuent directement dans les lignes, éliminant le risque de contamination. Les hybrides semi-rigides conservent des nervures structurelles permettant un empilage sécurisé sur trois niveaux, mais se plient à 30 à 40 % du volume d'origine au retour.

Les unités rigides en acier ou composites restent indispensables pour des cotes de pression supérieures à 5 bars ou des variations de température de -40 °C à +60 °C, comme les expéditions de gaz liquéfiés. Les enroulements en fibre de carbone réduisent le poids à vide sans sacrifier la résistance, élargissant l'attrait pour la logistique de l'hydrogène. Les liners intelligents intègrent des capteurs de température et de choc, signalant les ruptures de la chaîne du froid aux destinataires. L'épaisseur du film atteint désormais 350 µm dans les fûts flexibles homologués ONU, augmentant légèrement le coût tout en préservant le bénéfice de la logistique inverse.

Par secteur d'utilisation final : l'alimentation et les boissons en tête grâce à la disruption de la chaîne du froid

Les applications alimentaires et boissons stimuleront un TCAC de 7,29 % jusqu'en 2031, les GRV aseptiques permettant aux jus pressés à froid, aux laits végétaux et aux œufs liquides d'être expédiés à température ambiante. Les produits chimiques et pharmaceutiques détenaient 29,43 % de la part du marché de l'emballage industriel en 2025, soutenus par les codes ONU pour les marchandises dangereuses et les contrôles d'intégrité de fermeture conformes aux bonnes pratiques de fabrication actuelles. Les équipementiers automobiles remplacent désormais les fûts en acier par des bacs en plastique réutilisables, synchronisant les livraisons de lubrifiants avec six cycles de réapprovisionnement quotidiens qui réduisent les stocks en atelier. Les opérateurs pétroliers, gaziers et pétrochimiques continuent d'acheter des fûts en acier et des GRV composites tolérant des températures de -20 °C à +60 °C et l'exposition au sulfure d'hydrogène. Les fabricants de produits de construction transfèrent les mastics dans des sacs en vrac de 500 à 1 000 kg, réduisant les déchets d'emballage de 70 à 80 % et alimentant directement les distributeurs pneumatiques.

Les nuances mondiales ajoutent de la complexité. Les producteurs chimiques nord-américains préfèrent des empreintes de 275 gallons (1 040 l), tandis que les expéditeurs européens et asiatiques choisissent des métriques de 1 000 l, compliquant l'interopérabilité des pools. Les modules de batteries pour véhicules électriques voyagent désormais dans des bacs Nefab absorbant les chocs, réduisant les dommages en transit à moins de 1 %. Les façonniers pharmaceutiques insistent sur des liners stérilisés aux rayons gamma pour les milieux de culture cellulaire, rendant la validation de stérilité transparente. Les exportateurs de produits laitiers végétaux utilisent le traitement à ultra-haute température combiné au remplissage aseptique de GRV pour prolonger la durée de conservation de six semaines réfrigérées à 12 à 18 mois à température ambiante, ouvrant des marchés dans des régions disposant de chaînes du froid limitées.

Analyse géographique

L'Asie-Pacifique a capturé 40,45 % du marché de l'emballage industriel en 2025, portée par la production chimique de la Chine dépassant 1,5 milliard de tonnes et les exportations agrochimiques de l'Inde dépassant 8 milliards USD. Les mégasites côtiers chinois tels que Lianyungang favorisent désormais les GRV compatibles avec le rail qui contournent les goulots d'étranglement routiers, tandis que la ceinture agrochimique indienne passe aux fûts en PEHD approuvés ONU pour les insecticides dangereux. Le vieillissement de la main-d'œuvre japonaise accélère l'adoption des robots collaboratifs, avec des vitesses de palettisation atteignant 50 fûts par heure et réduisant les coûts de main-d'œuvre de 60 à 70 %. La feuille de route de l'économie de l'hydrogène de la Corée du Sud stimule la demande de GRV composites à mesure que le méthylcyclohexane circule des terminaux d'importation vers les distributeurs intérieurs. Les entreprises logistiques d'Asie du Sud-Est appliquent des empreintes de palettes ISO pour réduire les temps d'immobilisation dans les ports et diminuer les frais de surestarie.

L'Amérique du Nord affiche des volumes stables mais bénéficie de la relocalisation des usines de semi-conducteurs et de l'assemblage de véhicules électriques. Les GRV pour produits chimiques ultrapurs intègrent des films laminés sans fluor pour éviter la contamination des usines de puces. Les clusters de maquiladoras mexicains s'appuient sur des bacs en plastique réutilisables qui traversent les frontières 30 à 40 fois avant d'être mis au rebut, réduisant les déchets en carton ondulé. Les opérations des sables bitumineux canadiens achètent des fûts en acier au carbone homologués pour un service à -40 °C pour manipuler les additifs de forage. Des États américains comme la Californie appliquent des règles de teneur en matières recyclées qui poussent les transformateurs vers des fûts en PEHD recyclé, tandis que les ports de la côte Est investissent dans des capacités de lavage de fûts pour soutenir les flux d'exportation chimique.

Le Moyen-Orient et l'Afrique offrent la trajectoire la plus rapide, avec une perspective de TCAC de 7,14 %. Le développement pétrochimique de 20 milliards USD de Vision 2030 en Arabie Saoudite stimule la demande de GRV composites homologués pour les intermédiaires corrosifs. Les zones franches des Émirats arabes unis servent de plaques tournantes de transbordement de conteneurs reliant les fabricants asiatiques et les mineurs africains, suscitant des investissements dans des installations de nettoyage de citernes et de reconditionnement de fûts. Le secteur minier sud-africain remplace les caisses en bois par des fûts en acier ONU équipés d'étiquettes RFID, améliorant la traçabilité. Les producteurs d'huile de consommation nigérians substituent les fûts importés par des emballages en vrac en carton ondulé et en fibres de fabrication locale, préservant les devises. Les projets pilotes d'hydrogène liés au plan NEOM de l'Arabie Saoudite créent des adopteurs précoces pour les transporteurs d'ammoniac et d'hydrogène organique liquide, préfigurant une capacité régionale pour les GRV composites.

Paysage réglementaire

Les fabricants d'emballages industriels suivent généralement deux voies de conformité, les règles de sécurité du transport pour les matières dangereuses et les règles de durabilité qui s'étendent de plus en plus au-delà des formats destinés aux consommateurs pour couvrir les emballages industriels. Dans l'Union européenne, le règlement (UE) 2025/40 relatif aux emballages et aux déchets d'emballages est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026. Cette évolution étend les obligations de recyclabilité, d'étiquetage et de gestion des déchets d'emballages à tous les types d'emballages, y compris industriels, ce qui accroît les exigences en matière de documentation, de reconception et d'essais dans les chaînes d'approvisionnement transfrontalières.

Aux États-Unis, les exigences en matière d'emballage et d'expédition des matières dangereuses sont régies par le Department of Transportation, Pipeline and Hazardous Materials Safety Administration (PHMSA). La règle finale HM-265 de la PHMSA est entrée en vigueur le 13 février 2026 et vise à réduire les contraintes de conformité liées aux matières dangereuses, y compris la formation et la charge administrative associée. La PHMSA a également publié un avis de projet de réglementation HM-215R le 10 février 2026 afin d'harmoniser davantage les réglementations américaines sur les matières dangereuses avec les normes internationales relatives à l'emballage et à la communication des dangers. Ensemble, les actions de l'UE et des États-Unis maintiennent l'attention sur la circularité et les exigences d'étiquetage, tout en poursuivant l'alignement avec les attentes de performance de type ONU pour les fûts et les GRV utilisés dans les expéditions réglementées.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage industriel commence par les matières premières et les substrats, notamment les résines telles que le PEHD et le PP, l'acier et l'aluminium, ainsi que le papier et les fibres. Ces intrants alimentent des opérations de transformation qui donnent naissance à des contenants tels que des fûts, des GRV, des sacs, des seaux et des solutions en carton ondulé. Les fermetures et accessoires, ainsi que l'impression et l'étiquetage, alimentent les essais de performance de type ONU pour les applications réglementées.

Après les essais, les produits passent par des distributeurs ou directement aux grands utilisateurs finaux dans les secteurs de la chimie et de la pharmacie, de l'alimentation et des boissons, de l'automobile, ainsi que du pétrole et du gaz. Une couche de services fonctionne également en parallèle pour la collecte, le lavage, le reconditionnement et le recyclage, et les fournisseurs plus importants intègrent de plus en plus ces étapes pour maîtriser la qualité et les intrants de contenu recyclé. Les coûts et contraintes se propagent tout au long de la chaîne via la volatilité des matières premières (fluctuations des résines et de l'acier), l'accès à des intrants recyclés conformes, et les perturbations du transport et de la main-d'œuvre qui affectent les délais. Les règles de durabilité telles que le PPWR de l'UE (règlement (UE) 2025/40, applicable à partir du 12 août 2026) augmentent la valeur de la conception pour le recyclage, de l'étiquetage normalisé et de la traçabilité auditable des matériaux. Cela pousse à une coordination plus étroite entre transformateurs, recycleurs et laboratoires d'essai, relevant la barrière d'entrée pour les acteurs plus petits et moins intégrés. Parallèlement, la chaîne évolue vers une automatisation accrue de la fabrication et vers des modèles de mutualisation et de réutilisation, en particulier pour les GRV, où le suivi et la logistique inverse sont intégrés au service d'emballage livré plutôt que traités comme une fonction post-utilisation.

Paysage concurrentiel

Le marché est fragmenté. Greif a acquis un spécialiste européen des GRV composites en 2025, élargissant ses capacités en logistique de l'hydrogène tout en ajoutant une expertise en enroulement de fibre de carbone. Mauser Packaging Solutions a installé des capteurs GPS et de niveau de remplissage sur 10 000 GRV pour un grand groupe chimique européen, réduisant les ruptures de stock de 40 % et le stock de sécurité de 25 %. Schutz a lancé un GRV en fibre de carbone à 10 bars pesant 45 % de moins que l'acier, répondant aux exigences en matière d'hydrogène du Japon et de la Corée du Sud. Smurfit WestRock a consolidé 12 usines de carton ondulé nord-américaines en huit usines hautement automatisées, réduisant les coûts unitaires des fibres de 12 à 15 %. International Paper a converti une usine en Géorgie en médium allégé, réduisant le grammage de 12 % et économisant de la fibre kraft.

Les spécialistes régionaux apportent de l'agilité. Pyramid Technoplast a ouvert une capacité de 15 000 t/an de fûts en PEHD au Gujarat, réduisant les délais de livraison agrochimiques à trois semaines. Nefab a lancé des bacs réutilisables pour modules de batteries avec amortisseurs de chocs intégrés, réduisant les dommages aux modules de véhicules électriques à moins de 1 %. Snyder Industries a dévoilé un GRV conique de 275 gallons assurant 99,7 % d'évacuation, préservant les intermédiaires pharmaceutiques dont le prix dépasse 800 USD/l. Brambles a migré sa plateforme CHEP vers le pool de GRV, atteignant 88 % de récupération d'actifs sur un projet pilote de lubrifiants automobiles européen. Packaging Corporation of America a obtenu la certification ISO 14001 pour son site de reconditionnement de fûts, détournant 95 % des déchets et solvants des décharges.

La technologie et les modèles de service reconfigurent la rivalité. L'inspection par vision artificielle, la robotique et le suivi des actifs par chaîne de blocs réduisent la main-d'œuvre de contrôle qualité de 25 à 30 % et sécurisent les pistes d'audit. L'intégration verticale dans le compoundage de résines recyclées satisfait aux mandats de teneur en matières recyclées tout en protégeant contre les pics de matières premières. Les start-ups qui concèdent sous licence des films de liner ou un suivi de conteneurs en mode logiciel en tant que service entrent via des partenariats plutôt que par une fabrication à forte intensité de capital. Les entrants font encore face à des coûts de tests ONU de 0,5 à 1 million USD, maintenant des barrières significatives. Les clients favorisent de plus en plus les offres du berceau à la tombe regroupant approvisionnement, nettoyage, données et recyclage en fin de vie en une seule redevance.

Leaders du secteur de l'emballage industriel

WERIT Kunststoffwerke W. Schneider GmbH & Co.

Mondi Plc

Greif Inc.

Mauser Packaging Solutions Holding Company

Global-Pak, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé provient de la reconception motivée par la conformité et de la substitution de matériaux liées au règlement européen sur les emballages et les déchets d'emballages (règlement (UE) 2025/40), applicable à partir du 12 août 2026 et couvrant explicitement les emballages industriels. Cela pousse les fournisseurs à commercialiser des formats recyclables dès la conception, y compris des solutions à base de fibres et des structures simplifiées, tout en investissant dans la chaîne d'outils d'essai, de documentation et d'étiquetage qui réduit les reprises de travail pour les expéditeurs multinationaux de produits chimiques, pharmaceutiques et alimentaires opérant dans plusieurs régions.

Les ajouts de capacité et les implantations de fabrication localisées créent également de la place pour les fournisseurs capables de maintenir une qualité constante tout en gérant la volatilité des matériaux et le risque lié aux délais. En mai 2026, SCGP a annoncé un investissement visant à étendre la capacité de production de contenants en carton ondulé à Hô-Chi-Minh-Ville, au Vietnam, ajoutant 26 800 tonnes par an, ce qui soutient les expéditeurs industriels qui standardisent les dimensions des emballages pour l'efficacité logistique. En juin 2026, Cherat Packaging a mis en service une nouvelle capacité d'extrusion de films barrière au Pakistan, indiquant un investissement continu dans des structures flexibles performantes pour les applications industrielles où protection et débit sont tous deux requis. En juillet 2026, Amcor a annoncé l'expansion d'une installation d'emballage en Chine, renforçant les plateformes de production régionales capables de servir les centres de demande d'Asie-Pacifique avec des cycles de réapprovisionnement plus courts et des spécifications d'emballage d'exportation alignées. Les systèmes réutilisables et la numérisation restent une voie pratique vers la performance en matière de coûts et de conformité pour les chaînes d'approvisionnement industrielles qui gèrent des flux de retour. Les preuves incluent le déploiement à grande échelle de flottes de GRV équipées d'IoT et des mouvements plus larges vers le suivi des actifs et la normalisation de l'étiquetage qui soutiennent l'économie de la mutualisation, réduisent les ruptures de stock et améliorent l'auditabilité des marchandises réglementées. Alors que les coûts matériels diminuent, les fournisseurs qui combinent l'approvisionnement en contenants avec le suivi, la collecte, le reconditionnement et l'approvisionnement en contenu recyclé peuvent concurrencer sur la performance logistique totale livrée plutôt que sur le seul prix unitaire.

Développements récents du secteur

- Juillet 2026 : Amcor a annoncé l'expansion d'une installation d'emballage en Chine, renforçant les capacités de production régionales pour servir les centres de demande d'Asie-Pacifique avec des cycles de réapprovisionnement plus courts et des spécifications d'emballage d'exportation alignées. Le projet renforce la fabrication locale et améliore la résilience de la chaîne d'approvisionnement pour les clients transfrontaliers.

- Juin 2026 : Cherat Packaging a mis en service une nouvelle capacité d'extrusion de films barrière au Pakistan, permettant des structures barrière plus performantes pour les emballages industriels et soutenant la croissance dans les marchés finaux réglementés. L'investissement étend la capacité locale et diversifie l'approvisionnement régional.

- Mai 2026 : SCGP a annoncé un investissement visant à étendre la capacité de production de contenants en carton ondulé à Hô-Chi-Minh-Ville, au Vietnam, ajoutant 26 800 tonnes par an et renforçant la capacité à standardiser les dimensions des emballages pour l'efficacité logistique. Cette initiative appuie la rationalisation logistique régionale pour les expéditeurs industriels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de l'emballage industriel couvre les emballages utilisés pour stocker, protéger et déplacer les marchandises industrielles et en vrac à travers les chaînes d'approvisionnement, y compris les formats rigides et flexibles qui sont généralement réutilisés, reconditionnés ou recyclés selon l'application.

Exclusions du périmètre : Ce dimensionnement exclut l'emballage de détail destiné aux consommateurs primaires et l'emballage utilisé uniquement pour le merchandising en magasin.

Aperçu de la segmentation

- Par type de produit

- Grands récipients pour vrac

- Fûts

- Sacs

- Seaux

- Boîtes en carton ondulé

- Autres types de produits

- Par type de matériau

- Plastiques

- Métal

- Papier et fibres

- Autres types de matériaux

- Par capacité d'emballage

- ≤ 50 L

- 51 – 500 L

- 501 – 1 000 L

- 1 001 – 2 000 L

- > 2 000 L

- Par format d'emballage

- Emballage rigide

- Emballage flexible

- Par secteur d'utilisation final

- Produits chimiques et pharmaceutiques

- Alimentation et boissons

- Automobile

- Pétrole, gaz et pétrochimie

- Bâtiment et construction

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du marché, établir une liste précise des moteurs de la demande et créer une vue initiale des volumes, des flux commerciaux et de l'activité des secteurs finaux. Nous nous sommes appuyés sur des sources publiques telles que UN Comtrade pour les signaux d'importation et d'exportation, l'USITC et d'autres portails tarifaires douaniers pour la cartographie des catégories, ainsi que la Banque mondiale et le FMI pour les indicateurs macroéconomiques et de production industrielle.

Pour ancrer les hypothèses d'intensité d'emballage, les intrants ont également été vérifiés par rapport à des sources telles que l'US EPA et les publications environnementales de l'UE pour le contexte de réutilisation et de recyclage, ainsi que des associations et organismes de normalisation où les règles d'emballage de transport homologuées ONU sont abordées. Les rapports annuels d'entreprises, les documents de type 10-K, les présentations aux investisseurs et la presse spécialisée réputée ont été utilisés pour confirmer les ajouts de capacité, les commentaires sur l'utilisation des usines et les récits d'évolution des prix. Le cas échéant, une base de données payante a été utilisée pour les données financières des entreprises, les recherches de brevets et des vérifications sélectives d'expéditions commerciales. Il ne s'agit là que de sources illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour collecter, recouper et clarifier les données au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation du mix d'emballages et de la logique tarifaire auprès des principaux utilisateurs finaux tels que la chimie, les ingrédients alimentaires, la pharmacie et la fabrication industrielle, ainsi que des distributeurs et recycleurs. Les entretiens ont également permis de confirmer comment les cycles de réutilisation, les besoins de certification ONU et les évolutions des matériaux influencent la demande réalisée dans les régions APAC, EMEA et Amériques, ce qui nous a ensuite aidés à affiner les hypothèses non visibles dans les données publiques.

Répartition des répondants sur le terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Cadres dirigeants : 14 % | APAC : 47 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 34 % |

| Acteurs plus petits : 20 % | Managers : 50 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où les données de production et de commerce industriels sont utilisées pour reconstituer le bassin de demande qui nécessite généralement des emballages de transport, de stockage et de manutention industriels. Ce bassin de demande est ensuite traduit en dépenses d'emballage à l'aide de facteurs de pénétration et d'intensité pertinents pour le marché, suivis de références de prix moyens qui reflètent des unités courantes telles que les fûts, les grands récipients pour vrac, les sacs, les palettes et les caisses en vrac.

Pour garantir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes sélectives, y compris des vérifications échantillonnées des revenus des fournisseurs, des retours des canaux sur les prix de vente moyens, et des conversions volume-valeur pour quelques formats à forte visibilité. Les intrants utilisés dans le modèle comprennent les tendances de la production manufacturière, les indicateurs de production chimique et pharmaceutique, l'activité d'expédition transfrontalière, les taux de reconditionnement et de réutilisation (le cas échéant), ainsi que la direction des prix des matériaux qui influence la réalisation des prix d'emballage. Lorsque la visibilité ascendante est inégale, les lacunes sont traitées à l'aide d'indicateurs de substitution tels que les parts de production par usage final et les fourchettes d'intensité d'emballage au niveau régional confirmées lors des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée avec un cas de base lié aux attentes consensuelles des participants du secteur concernant la production industrielle, la normalisation des échanges et l'adoption de la réutilisation. Ces scénarios sont ensuite convertis en trajectoires de croissance annuelle pour les volumes et les prix, ce qui rend les prévisions traçables à un petit nombre de moteurs pouvant être revérifiés lors de futures mises à jour.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers trois angles : les signaux d'activité côté demande, les commentaires sur la capacité et les prix côté offre, et les statistiques de commerce et de production. Des vérifications de variance sont effectuées au niveau régional et par format afin que les sauts soudains de volumes, de prix ou de mix puissent être signalés et examinés avant validation finale.

Un second analyste revoit les étapes du modèle, les hypothèses et les calculs, et les mouvements inhabituels déclenchent un suivi pour revérifier le moteur sous-jacent. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements majeurs de capacité, des évolutions de matériaux induites par la réglementation ou de fortes fluctuations de prix liées aux matières premières. Avant la livraison finale, une nouvelle passe de révision est réalisée afin que les clients reçoivent la vue la plus actuelle basée sur les données les plus récentes disponibles.

Comparaison du dimensionnement du marché de l'emballage industriel de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'emballage industriel peuvent paraître très éloignées même lorsque le nom du sujet est identique, car le périmètre du marché et la logique tarifaire ne sont pas toujours alignés entre les études. Les plus grandes différences proviennent généralement du fait que les cycles de réutilisation et de reconditionnement sont traités ou non comme une nouvelle demande, de la manière dont les formats rigides par rapport aux formats flexibles sont regroupés, et des hypothèses retenues pour l'évolution du prix de vente moyen lorsque les coûts de la résine, de l'acier ou du papier évoluent.

En suivant les principaux points de référence de prix au niveau des formats et les hypothèses de cycle de réutilisation, Mordor Intelligence maintient la valeur de 2025 liée à des signaux observables de production industrielle et de commerce, plutôt que d'y intégrer des dépenses d'emballage de détail connexes ou des augmentations de prix agressives non étayées par les vérifications de canal.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 70,99 milliards USD (2025) | |

| Cabinet de conseil mondial A | 78,44 milliards USD (2025) | Utilise en pratique un périmètre d'emballage industriel plus large, et l'estimation semble appliquer une réalisation de prix moyen plus élevée et un ensemble de formats plus large en 2025. |

| Éditeur sectoriel B | 78,50 milliards USD (2025) | Inclut des types de produits et une couverture d'usage final supplémentaires, et la trajectoire des prix semble refléter une répercussion plus rapide de l'inflation que ce que confirment généralement les distributeurs et les utilisateurs finaux. |

L'écart entre les sources renvoie principalement à des choix de périmètre et à la manière dont le prix et la réutilisation sont traités dans la construction de la valeur. Un modèle qui distingue l'emballage de transport industriel des emballages destinés aux consommateurs, et qui revérifie les prix auprès des acteurs du marché, offre aux acheteurs un chiffre plus clair, reproductible et actualisable avec le même ensemble de moteurs.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'emballage industriel en 2026 ?

La taille du marché de l'emballage industriel s'élève à 74,35 milliards USD en 2026.

Quel est le TCAC projeté jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,58 % de 2026 à 2031.

Quelle gamme de produits affiche la croissance la plus rapide ?

Les grands récipients pour vrac devraient croître à un TCAC de 6,11 %, le plus rapide parmi les principales catégories de produits.

Pourquoi les matériaux à base de fibres sont-ils en hausse ?

Les mandats de recyclabilité et les engagements de durabilité des marques stimulent un TCAC de 6,75 % pour les emballages à base de fibres.

Quelle région offre le plus grand potentiel de croissance ?

La région Moyen-Orient et Afrique devrait se développer à un TCAC de 7,14 %, portée par les investissements pétrochimiques et dans l'hydrogène.

Comment les pools de GRV réutilisables réduisent-ils les coûts ?

Le pool basé sur des consignes peut réduire les coûts d'emballage par trajet de 15 à 20 % tout en atteignant des taux de récupération d'actifs supérieurs à 85 %.

Dernière mise à jour de la page le: