Taille et part de marché des pompes industrielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 50.46 Milliards de dollars |

| Taille du Marché (2031) | 63.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes industrielles par Mordor Intelligence

La taille du marché des pompes industrielles était évaluée à 48,2 milliards USD en 2025 et devrait croître de 50,46 milliards USD en 2026 pour atteindre 63,45 milliards USD d'ici 2031, à un CAGR de 4,69 % durant la période de prévision (2026-2031). Le remplacement soutenu des réseaux municipaux vieillissants, les ajouts de capacité pétrochimique et des règles d'efficacité plus strictes ont soutenu la résilience du marché face à une volatilité prolongée des chaînes d'approvisionnement. Les dépenses d'investissement dans le traitement de l'eau sont restées le principal facteur d'anticipation de la demande, les États-Unis ayant à eux seuls alloué plus de 50 milliards USD à la modernisation des infrastructures hydrauliques entre 2022 et 2026. Les mégaprojets au Qatar et en Arabie Saoudite ont continué à stimuler les commandes de pompes à haute spécification capables de traiter des fluides corrosifs à haute température dans les vapocraqueurs d'éthylène et les trains de traitement du gaz. L'Asie-Pacifique a conservé le leadership volumétrique grâce à une industrialisation à grande échelle en Chine, en Inde et en Asie du Sud-Est, tandis que le Moyen-Orient et l'Afrique ont affiché la trajectoire de croissance la plus rapide à mesure que la diversification pétrochimique s'est accélérée.

Principaux enseignements du rapport

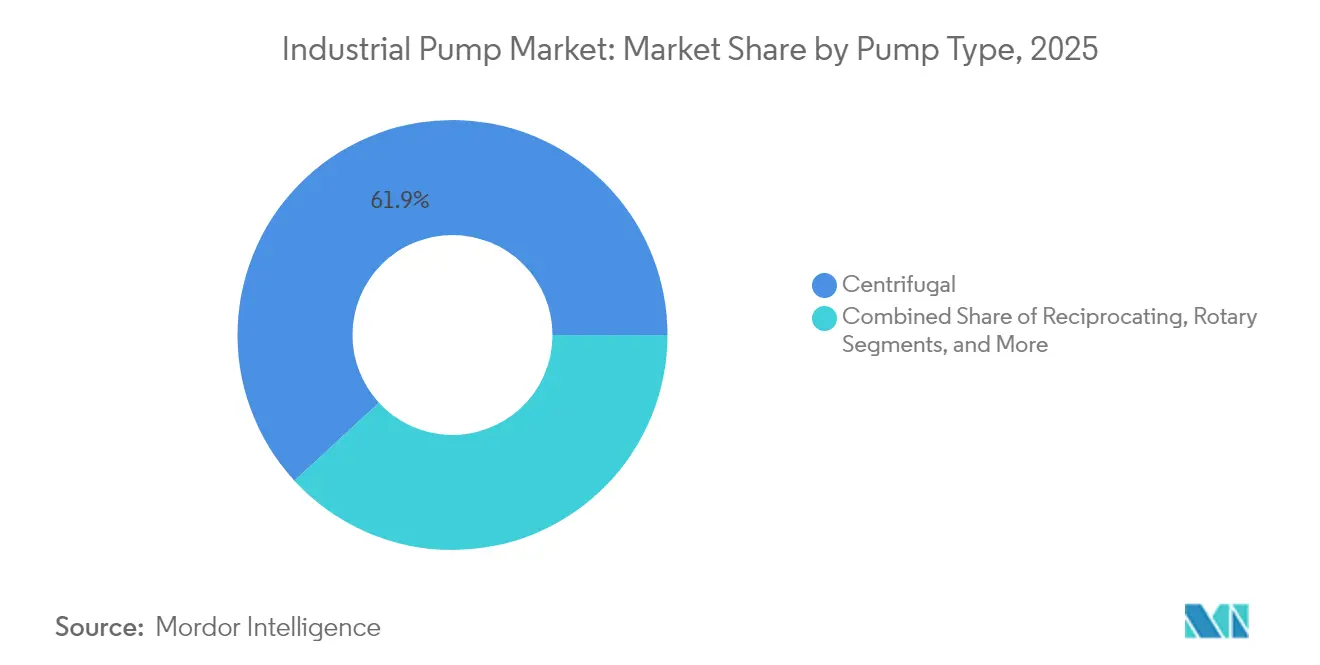

- Par type de pompe, les modèles centrifuges ont dominé avec une part de revenus de 61,85 % en 2025 ; les pompes à cavité progressive devraient se développer à un CAGR de 7,45 % jusqu'en 2031.

- Par source d'énergie, les systèmes à entraînement électrique détenaient 77,95 % de la part de marché des pompes industrielles en 2025, tandis que les unités à énergie solaire devraient croître à un CAGR de 11,1 % jusqu'en 2031.

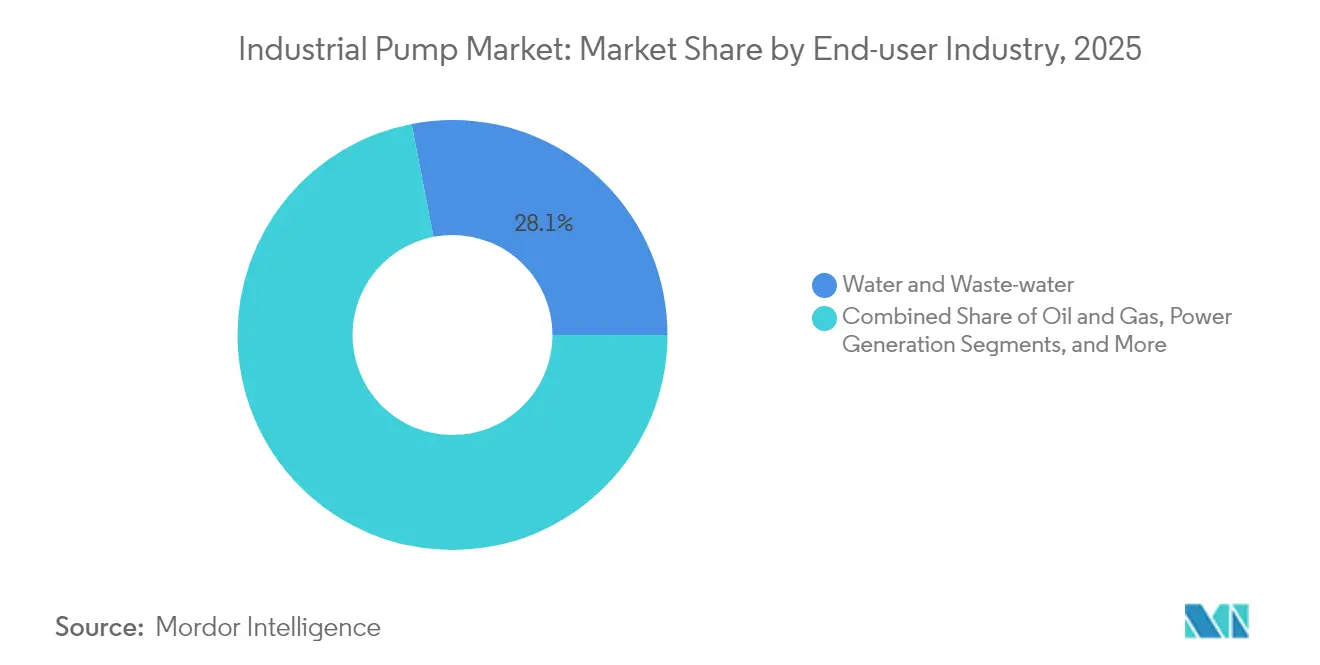

- Par secteur d'utilisation final, les applications eau et eaux usées ont capté 28,05 % de la taille du marché des pompes industrielles en 2025 ; les produits chimiques et pétrochimiques progressent à un CAGR de 6,48 % jusqu'en 2031.

- Par orientation, les unités submersibles représentaient 30,75 % des revenus de 2025 ; les pompes de surface sont en voie d'atteindre un CAGR de 9,85 % jusqu'en 2031.

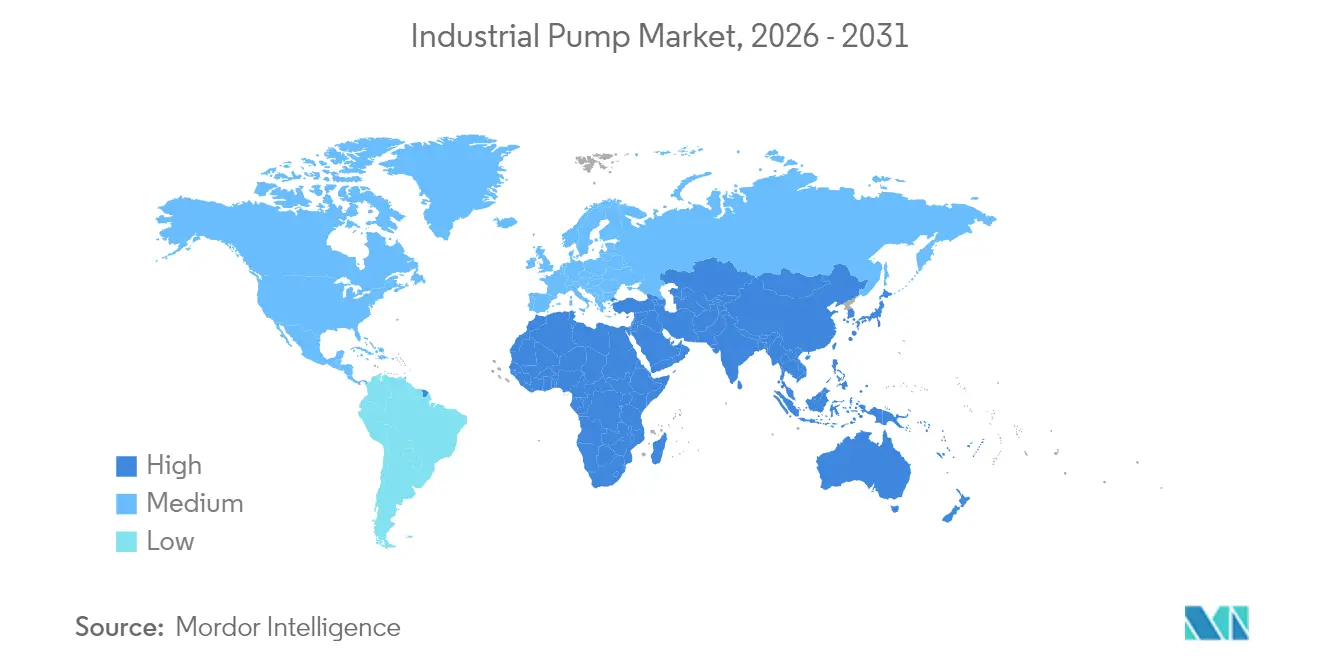

- Par géographie, l'Asie-Pacifique représentait 44,85 % des revenus de 2025 ; la région Moyen-Orient et Afrique croît à un CAGR de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pompes industrielles

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses mondiales en matière de traitement de l'eau et des eaux usées | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion de la capacité pétrochimique au Moyen-Orient et en Afrique | +1.2% | Moyen-Orient et Afrique, avec des retombées en Asie-Pacifique | Long terme (≥ 4 ans) |

| Développement rapide des infrastructures industrielles en Asie-Pacifique | +1.5% | Asie-Pacifique en cœur de cible, impact secondaire en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Demande de pompes résistantes à la corrosion dans les électrolyseurs à hydrogène vert | +0.7% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Modèles de services IoT de maintenance prédictive débloquant les revenus du marché secondaire | +0.9% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses mondiales en matière de traitement de l'eau et des eaux usées

Les budgets municipaux records publiés en 2024 et début 2025 se sont traduits par des volumes d'appels d'offres plus importants pour des pompes centrifuges et des pompes submersibles d'eaux usées à haute capacité. L'Agence de protection de l'environnement des États-Unis a estimé les besoins de réhabilitation à long terme à plus de 744 milliards USD, ce qui a conduit à des modernisations en plusieurs phases, telles que l'installation régionale de 465 millions USD de Sioux City et l'usine Southside de 239 millions USD de Cape Fear. Les obligations de traitement avancé ont suscité un intérêt pour les trains d'osmose inverse haute pression, les systèmes verticaux multiétagés de Sulzer soutenant le projet de récupération du drainage Al Mahsama en Égypte.[1]Mary Scott Nabers, « Un segment de l'industrie de l'eau de plusieurs milliards de dollars à ne pas négliger », Water Online, wateronline.com Les services publics intègrent de plus en plus des capteurs sans fil qui transmettent des données de vibration et de température vers des tableaux de bord en nuage, réduisant le temps moyen de réparation des unités critiques. Les cadres d'approvisionnement ont commencé à pondérer les calculs du coût total de possession qui favorisent les conceptions économes en énergie, incitant les acheteurs à se tourner vers des moteurs à efficacité premium qui dépassent aisément les seuils MEI de l'UE. Le renforcement des obligations de surveillance a également élargi les réservoirs de revenus du marché secondaire, ancrant des contrats de service récurrents pour les fabricants d'équipements d'origine.

Expansion de la capacité pétrochimique au Moyen-Orient et en Afrique

Les producteurs du Golfe ont poussé des agendas de diversification en aval, en attribuant des contrats d'ingénierie, d'approvisionnement et de construction pour des vapocraqueurs, des unités de polymères et des trains de traitement du gaz qui nécessitent collectivement des milliers de pompes résistantes à la corrosion. Le complexe de polymères de Ras Laffan au Qatar, budgété à 6 milliards USD, intégrait un vapocraqueur d'éthane de 2 080 KTA prévu pour une mise en service en 2027. Le projet Amiral de 11 milliards USD en Arabie Saoudite a ajouté 1,65 million de tonnes de capacité nominale en éthylène intégrée à la raffinerie de SATORP, multipliant la demande de pompes conformes à l'API 610 capables de résister à des températures de refoulement de 204 °C. Les clauses de contenu local dans les appels d'offres ont intensifié les incitations pour les fabricants d'équipements d'origine internationaux à localiser l'usinage des carters et l'assemblage final. Les utilisateurs finaux ont privilégié les variateurs de fréquence pour réduire la consommation d'énergie, renforçant l'adoption de commandes de moteurs intelligents conformes aux ambitions régionales en matière d'efficacité énergétique.

Développement rapide des infrastructures industrielles en Asie-Pacifique

Le complexe de Fujian de 6,4 milliards USD soutenu par SABIC en Chine et la Mission des villes intelligentes en cours en Inde ont canalisé des financements vers des actifs hydrauliques, énergétiques et manufacturiers, chacun constituant un facteur d'entraînement pour le marché des pompes industrielles. Les lignes de production automatisées exigeaient des pompes de dosage et de transfert à commande numérique capables de s'interfacer avec les réseaux informatiques des usines. Les sociétés minières en Indonésie et en Mongolie ont augmenté leurs achats de pompes à boues à haute teneur en chrome pour gérer les résidus dont la teneur en solides dépasse 20 %. Simultanément, les usines de dessalement en Australie ont commandé des unités multiétagées haute pression conçues pour des pressions d'alimentation de 70 bars, reflétant la raréfaction croissante de l'eau. Les acheteurs régionaux se sont montrés réceptifs aux modèles de service à l'utilisation qui regroupent la maintenance pilotée par l'analyse, ouvrant de nouveaux revenus d'abonnement pour les fabricants d'équipements d'origine. Les mécanismes de tarification du carbone en Corée du Sud et au Japon ont en outre incité à l'adoption de pompes classées à une efficacité fil-à-eau plus élevée, poussant les fournisseurs à faire évoluer rapidement leurs conceptions hydrauliques.

Demande de pompes résistantes à la corrosion dans les électrolyseurs à hydrogène vert

Les installations d'électrolyseurs ont progressé de l'échelle pilote à des réseaux de plusieurs mégawatts en Europe et en Amérique du Nord, suscitant une niche émergente pour les pompes fabriquées en acier inoxydable 316L, en super-duplex et avec des revêtements polymères avancés. Les ingénieurs de procédés exigeaient des systèmes de circulation tolérant des électrolytes hautement corrosifs tout en gérant les fluctuations de débit dans une plage de ±2 %. Des fournisseurs comme Fluid Components International ont introduit des commutateurs de débit certifiés SIL-2 adaptés aux empilements PEM, tandis qu'IHI a développé des revêtements spécialisés pour plaques bipolaires maintenant une faible résistance interfaciale à des pressions de fonctionnement de 30 bars. Alors que les développeurs de projets poursuivaient des objectifs de coût nivelé de l'hydrogène, l'efficacité et la disponibilité des pompes sont devenues des facteurs de différenciation déterminant les listes restreintes de fournisseurs. Bien que les volumes restent modestes, les fournisseurs pionniers ont établi des installations de référence qui devraient se traduire par des commandes de suivi à mesure que les pôles hydrogène évoluent vers des niveaux de gigawatts.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix de l'acier et du cuivre fait augmenter le coût total de possession | -0.8% | Mondial, affectant particulièrement les pôles manufacturiers | Court terme (≤ 2 ans) |

| Des directives plus strictes sur l'efficacité des pompes retardent les cycles d'investissement | -0.6% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Passage aux systèmes de micro-irrigation gravitaire sans moteur dans les économies arides | -0.3% | Moyen-Orient, Afrique du Nord et régions arides dans le monde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et du cuivre faisant augmenter le coût total de possession

Le cuivre a dépassé 10 000 USD par tonne métrique en 2024 et a frôlé les 11 000 USD face à des déficits d'approvisionnement imminents, faisant augmenter les coûts d'intrants des producteurs de 3,5 % à 4,2 % sur les stators et les bobinages à forte intensité de cuivre. Les initiatives d'acier à neutralité carbone ont ajouté une imprévisibilité supplémentaire, les aciéries répercutant des surcharges de prime verte liées à la production à base d'hydrogène. Les fabricants ont réagi en renforçant les programmes de couverture, en repensant les carters pour économiser les matériaux et en introduisant des clauses de prix dynamiques dans les contrats d'approvisionnement. Les utilisateurs finaux, quant à eux, ont différé les remplacements discrétionnaires, allongeant la durée de vie moyenne des équipements et tempérant les volumes d'expédition à court terme sur le marché des pompes industrielles.

Des directives plus strictes sur l'efficacité des pompes retardant les cycles d'investissement

Les amendements MEI de l'Union européenne au titre du Règlement 547/2012 sont entrés en vigueur fin 2024, tandis que le Département de l'énergie des États-Unis a maintenu des seuils stricts d'indice d'efficacité des pompes référencés dans le 10 CFR Partie 431. Les conceptions existantes peinaient à satisfaire aux critères fil-à-eau imposés, contraignant les fabricants d'équipements d'origine à investir dans de nouvelles géométries hydrauliques et à étendre leur capacité de bancs d'essai. Les retards de certification ont allongé les délais de lancement des produits, et les utilisateurs finaux ont reporté leurs achats dans l'attente de la disponibilité de modèles conformes. Les petits fabricants régionaux dépourvus d'installations de laboratoire risquaient de quitter le marché, accélérant les tendances à la consolidation au profit des marques multinationales disposant de solides équipes d'ingénierie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pompe : la domination des pompes centrifuges face aux défis des pompes spécialisées

Les unités centrifuges ont conservé 61,85 % des revenus de 2025, ancrant le marché des pompes industrielles grâce à leur équilibre coût-performance éprouvé dans l'alimentation en eau, le transfert de produits chimiques et les circuits de climatisation. Le segment a généré des volumes réguliers sur le marché secondaire, compte tenu d'un temps moyen entre révisions typique de trois ans dans les cycles d'utilisation municipaux. Cependant, les exigences spécifiques en matière de traitement des boues visqueuses ont déplacé une part incrémentale vers les conceptions à cavité progressive, dont le CAGR devrait atteindre 7,45 % jusqu'en 2031. Le groupe des pompes à cavité progressive a capté une part croissante de la taille du marché des pompes industrielles pour les clients pétrochimiques et miniers qui privilégient le transport à faible cisaillement. Pendant ce temps, les pompes alternatives et à membrane ont conservé des rôles essentiels dans l'injection haute pression et la production sanitaire, respectivement, bien qu'avec des empreintes de niche. Les modernisations IoT sont devenues courantes même sur les ensembles centrifuges existants, permettant des analyses prédictives des vibrations qui réduisent les temps d'arrêt non planifiés jusqu'à 30 %.

Les fabricants de pompes à cavité progressive ont fortement investi dans des revêtements de rotor résistants à l'usure pour prolonger les intervalles de maintenance au-delà de 8 000 heures en service abrasif. Les pompes rotatives à engrenages et péristaltiques ont répondu aux nouvelles tâches de micro-dosage dans les lignes de fabrication de matériaux pour batteries, soulignant l'étendue de l'innovation dans les utilisations finales. Les jumeaux numériques construits à partir de la télémétrie des capteurs ont permis aux opérateurs de simuler le risque de cavitation sur l'enveloppe hydraulique, conduisant à des améliorations du contrôle des procédés qui protègent les roues. Les fournisseurs ont continué à mettre l'accent sur les garnitures mécaniques à cartouche modulaires qui simplifient la maintenance et réduisent les stocks de pièces de rechange. Avec les projecteurs réglementaires fixés sur l'intensité énergétique, les améliorations d'efficacité dans les volutes de carter et les aubes de diffuseur sont devenues un impératif concurrentiel pour tous les types de pompes sur le marché plus large des pompes industrielles.

Par source d'énergie : la suprématie électrique mise au défi par l'innovation solaire

Les ensembles à entraînement électrique détenaient une part dominante de 77,95 % en 2025, bénéficiant d'un accès quasi universel au réseau dans les économies industrialisées et des gains d'efficacité incrémentaux des variateurs de fréquence. Les données de terrain enregistrées par la plateforme QUANTM de Graco ont démontré une efficacité moteur allant jusqu'à 85 % grâce à la topologie à flux transversal, renforçant le récit de l'avantage du coût du cycle de vie basé sur l'électricité. Les solutions à énergie solaire, cependant, ont émergé comme la tranche à expansion la plus rapide du secteur des pompes industrielles, progressant à un CAGR de 11,1 % grâce aux projets d'irrigation rurale en Afrique et en Asie du Sud. Les coûts d'installation allant de 76,23 EUR (89,13 USD) à 1 219,59 EUR (1 425,95 USD) se sont traduits par des coûts nivelés compétitifs, notamment une fois pris en compte les primes logistiques sur les carburants des groupes diesel.

Les groupes à moteur diesel ont conservé une pertinence stratégique pour la fracturation dans les champs pétrolifères et l'évacuation d'urgence des eaux pluviales, où la résilience du réseau restait incertaine. Les entraînements hydrauliques et pneumatiques ont continué à servir les installations en zones dangereuses et les équipements d'usines mobiles qui privilégiaient la densité de puissance et la sécurité contre l'inflammation. Des solutions de micro-réseau hybride associant des panneaux photovoltaïques à un stockage lithium-ion sont entrées en phase pilote dans plusieurs mines indonésiennes, offrant une disponibilité 24h/24 et 7j/7 sans appoint diesel. Les modernisations de variateurs de fréquence sur les parcs électriques existants ont réduit les factures d'énergie jusqu'à 20 % dans les applications de dessalement en service continu. Dans l'ensemble, le mix de sources d'énergie illustrait le pragmatisme des utilisateurs finaux, mais le leadership électrique sur le marché des pompes industrielles devrait persister tout au long de l'horizon de prévision.

Par secteur d'utilisation final : le traitement de l'eau en tête face à l'essor du secteur chimique

Les opérateurs d'eau municipaux et industriels représentaient 28,05 % du total des revenus de 2025, soulignant le statut du secteur comme épine dorsale du marché des pompes industrielles. Le remplacement continu des pompes en fonte vieillissantes par des variantes en acier duplex résistant à la corrosion s'est intensifié à mesure que les services publics recherchaient des cycles de vie d'actifs plus longs face à l'augmentation des charges de salinité dans les aquifères côtiers. Le segment des produits chimiques et pétrochimiques, quant à lui, a affiché un CAGR soutenu de 6,48 % pour le reste de la décennie, porté par des usines d'éthylène, de polypropylène et d'aromatiques à grande échelle qui nécessitent des milliers de pompes de procédé et d'utilité. Les grands sites de vapocraquage spécifient souvent des conceptions en porte-à-faux à un étage pour les hydrocarbures légers et des pompes radiales multiétagées pour la circulation de reformat à haute pression, générant des séries de production à haute diversité dans les usines des fabricants d'équipements d'origine.

Le pétrole et le gaz, malgré des cycles de dépenses d'investissement volatils, ont continué à représenter un flux de revenus important sur le marché secondaire compte tenu des exigences strictes de disponibilité des pompes d'injection, de transfert et de chargement. Les propriétaires d'installations de production d'énergie ont déplacé leurs investissements vers des pompes de refroidissement en circuit fermé compatibles avec les chaudières ultra-supercritiques avancées et vers des pompes à sel fondu dans les centrales solaires à concentration émergentes. Les opérations minières ont privilégié des pompes à boues robustes avec des carters doublés d'élastomère ; un arrêt sur un seul train de drainage pouvait bloquer un débit de broyage d'une valeur de 0,5 million USD par jour. Les transformateurs alimentaires et de boissons ont demandé des conceptions centrifuges et à lobes hygiéniques conformes aux règles FSMA, tandis que les fabricants pharmaceutiques s'appuyaient sur des pompes à membrane offrant des régimes de nettoyage en place validés. Les services numériques superposés à tous les secteurs verticaux ont transformé les données d'exploitation brutes en ordres de travail prédictifs, renforçant la fidélisation des revenus de service pour les fournisseurs de premier rang sur le marché des pompes industrielles.

Par orientation de la pompe : l'avantage submersible face à l'innovation de surface

Les équipements submersibles ont capté 30,75 % des ventes de 2025, leur faible encombrement et leur atténuation du bruit s'avérant inestimables dans les services publics urbains denses et les mines souterraines. Les moteurs étanches protégés par des chambres remplies d'huile ont présenté une fiabilité élevée, mais les réparations in situ restaient coûteuses, poussant les opérateurs à adopter des sondes de température sans fil qui signalent les défaillances d'étanchéité avant qu'une infiltration catastrophique ne se produise. Les pompes montées en surface, bien qu'historiquement faciles à entretenir, ont bénéficié d'une récente vague d'améliorations de conception qui ont réduit les écarts de bruit et de vibration tout en conservant un accès facile. Leur temps moyen de réparation plus court a contribué à un CAGR anticipé de 9,85 %, dépassant les submersibles en croissance de volume incrémentale.

Sulzer a étendu son installation d'Easley, en Caroline du Sud, en 2024 pour localiser les pompes broyeuses submersibles répondant aux critères Build America Buy America, reflétant la préférence du secteur public pour les équipements d'origine nationale. Parallèlement, les fabricants de pompes de surface ont intégré des bagues d'usure composites et une construction à carter divisé pour réduire les pertes par fuite et simplifier l'extraction des roues. Les deux orientations ont adopté des modules d'analyse en périphérie qui traitent localement les spectres de vibration, minimisant les besoins en bande passante tout en signalant les anomalies via des tableaux de bord en nuage. Les utilisateurs finaux ont de plus en plus déployé des parcs mixtes, optant pour des submersibles dans les puits à espace contraint et des unités de surface là où l'empreinte permettait des baies de maintenance standard. Ce mélange pragmatique a renforcé la nature diversifiée et axée sur les applications de la demande qui caractérise le marché des pompes industrielles.

Analyse géographique

L'Asie-Pacifique a dominé avec 44,85 % des revenus en 2025 après des décennies de développement industriel, de vastes modernisations municipales et de localisation manufacturière pilotée par les politiques. Les nouveaux complexes de vapocraquage d'éthylène au Fujian et les grands projets de dessalement en Australie ont amplifié les achats de pompes multiétagées à haute efficacité. Le programme de réutilisation des eaux usées de la Chine et le programme d'incitation liée à la production de l'Inde pour les produits chimiques ont continué à canaliser les commandes vers les fabricants de pompes mondiaux et nationaux. Les incitations réglementaires autour de l'intensité électrique et des empreintes carbone ont encouragé les opérateurs à moderniser les variateurs de fréquence, orientant le volume du marché vers des gammes de produits à efficacité premium sur le marché des pompes industrielles.

Le Moyen-Orient et l'Afrique ont affiché le CAGR le plus rapide de 6,05 %, propulsé par 17 milliards USD d'investissements pétrochimiques combinés en Arabie Saoudite, au Qatar et aux Émirats arabes unis. Le dessalement, comme le projet d'eau de mer de 1 million de m³/jour de NEOM, exigeait des pompes en acier duplex haute pression tolérantes à la corrosion sous contrainte par les chlorures. Les expansions minières africaines en Zambie et en République démocratique du Congo ont augmenté les commandes d'unités à boues résistantes à l'abrasion. Les cadres de contenu local ont poussé les fabricants d'équipements d'origine à ouvrir des centres de service à Oman et en Afrique du Sud, réduisant les délais de révision et renforçant la fidélité à la marque. L'Amérique du Nord a connu un cycle de remplacement régulier porté par les lois sur les infrastructures hydrauliques, la Californie, le Texas et la Floride regroupant l'essentiel des appels d'offres pour le remplacement de pompes centrifuges et de turbines verticales. Les incitations à la politique énergétique ont soutenu l'adoption précoce de l'électrolyse de l'hydrogène, suscitant des commandes de niche pour des pompes de circulation résistantes à la corrosion. Les réglementations MEI strictes de l'Europe ont stimulé la demande de conceptions ultra-haute efficacité et ont encouragé les propriétaires d'usines à réévaluer les paramètres du coût total de possession. L'Amérique latine, bien que plus petite, a connu une adoption régulière de pompes d'irrigation agricole et une demande liée à l'exploitation minière au Chili et au Pérou. Dans toutes les régions, les propositions de services numériques intégrant la maintenance prédictive sont devenues un facteur décisif dans les évaluations des offres, façonnant davantage les positions concurrentielles sur le marché des pompes industrielles.

Paysage réglementaire

Les fournisseurs de pompes industrielles opèrent sous des règles de plus en plus strictes en matière d'efficacité énergétique et de durabilité, qui façonnent la conception des produits, les tests et les délais de certification. Dans l'Union européenne, le règlement (UE) n° 547/2012 de la Commission fixe des seuils d'indice minimal d'efficacité (MEI) pour les pompes rotodynamiques d'eau propre, tandis que les circulateurs relèvent d'exigences distinctes en matière d'écoconception (règlement (CE) 641/2009 de la Commission). L'orientation vers des exigences de cycle de vie plus larges est renforcée par le règlement (UE) 2024/1781, adopté en juin 2024, qui établit un nouveau cadre pour les exigences d'écoconception applicables aux produits durables et élève la conformité au-delà de l'efficacité hydraulique pour intégrer les attributs de durabilité et de robustesse.

Aux États-Unis, les exigences de conservation d'énergie relatives aux pompes sont codifiées dans le 10 CFR Part 431, notamment le 10 CFR 431.465 pour certaines catégories de pompes commerciales et industrielles. Le DOE a également finalisé de nouvelles normes de conservation d'énergie pour les pompes de circulation le 20 mai 2024, avec une conformité obligatoire pour les unités fabriquées ou importées à partir du 22 mai 2028. Ces délais de conformité pluriannuels soutiennent l'investissement des fabricants d'équipement d'origine dans la capacité de bancs d'essai, la documentation et les cycles de reconception, et peuvent influer sur le calendrier de remplacement, les utilisateurs finaux attendant des gammes de modèles entièrement conformes.

Analyse de la chaîne de valeur

La chaîne de valeur des pompes industrielles commence par les matières premières et les intrants techniques, notamment l'acier et les alliages spéciaux, les pièces moulées et forgées, les bobinages en cuivre et les moteurs, les garnitures mécaniques, les roulements, l'électronique et les variateurs de fréquence (ABB, Danfoss et Siemens étant couramment spécifiés pour les applications de contrôle de pompes). De la valeur est ajoutée par la conception et la validation hydraulique, le moulage et l'usinage des carters et des roues, l'intégration des moteurs et des entraînements, l'assemblage, les tests et la certification, ainsi que l'emballage. La distribution se divise ensuite entre les ventes directes aux fabricants d'équipement d'origine destinées aux EPC et aux utilisateurs finaux industriels, les partenaires et distributeurs de canaux pour les lignes de produits standard, et la livraison orientée projet pour les pompes haut de gamme utilisées dans la pétrochimie, le dessalement et les grands actifs municipaux.

Les services après-vente constituent un pôle de profit central, couvrant la mise en service sur site, les pièces de rechange, le remplacement des joints et des roulements, la réparation et la révision, ainsi que la surveillance numérique de l'état qui alimente les contrats de maintenance prédictive. En 2026, les accords d'approvisionnement à long terme en Arabie saoudite, tels que les accords d'approvisionnement d'entreprise signés par Celeros Flow Technology (février 2026) et Sulzer (mai 2026), montrent comment la localisation et le soutien au cycle de vie sont poussés plus en amont dans les décisions d'approvisionnement. La chaîne est également sensible aux contraintes commerciales et de capacité : la VDMA a signalé qu'une enquête antisubvention de l'UE sur les pompes et vannes industrielles chinoises a contribué à des retards douaniers et logistiques en 2026, et les limites de capacité de fabrication dans les fonderies traditionnelles et d'autres approvisionnements en composants majeurs peuvent allonger les délais de livraison des grandes pompes et vannes de contrôle au-delà de 180 jours, ce qui pousse les fabricants d'équipement d'origine et les acheteurs vers des stratégies d'usinage alternatives et un approvisionnement plus régionalisé.

Paysage concurrentiel

La concurrence est restée modérément fragmentée, les leaders mondiaux rivalisant avec de solides spécialistes régionaux qui fournissaient des solutions adaptées aux applications et des réponses rapides sur le marché secondaire. L'acquisition de Sundyne par Honeywell en mars 2025 a ajouté un portefeuille premium de pompes API 610 et de turbopompes à engrenages intégrés à sa gamme, consolidant un positionnement plus large sur les équipements critiques. Grundfos a également renforcé son empreinte européenne grâce au rachat de la branche commerciale et industrielle de Culligan pour 100 millions EUR (116,92 millions USD), élargissant ses compétences en traitement de l'eau sur trois grands marchés de l'UE.[4]« Grundfos va acquérir l'activité commerciale et industrielle de Culligan », Grundfos, grundfos.com Xylem, quant à lui, a affiché 2,1 milliards USD de revenus au premier trimestre 2025 grâce à des offres numériques différenciées intégrant des capteurs intelligents à l'analyse en nuage, une capacité qui a aiguisé son avantage concurrentiel dans les projets de modernisation.

Les fabricants d'équipements d'origine de premier rang ont redoublé d'efforts sur les plateformes de maintenance prédictive — Grundfos Machine Health et Sulzer Sense — en exploitant des modèles d'apprentissage automatique pour prévoir les défaillances de roulements plusieurs semaines à l'avance. Ce pivot a élevé les marges de service et approfondi la fidélisation des clients, en particulier dans les usines d'eau et de produits chimiques à mission critique où les coûts d'arrêt se chiffrent en millions par jour. La consolidation a également touché le segment intermédiaire : Atlas Copco a acquis Kracht GmbH, et ITT a intégré le spécialiste danois des pompes marines Svanehøj, signalant un appétit pour les technologies de niche qui complètent les portefeuilles intersectoriels. Les fournisseurs sans références numériques ou d'efficacité énergétique ont perdu des parts au profit d'innovateurs qui ont combiné matériel, capteurs et plateformes en nuage dans des offres cohérentes — une tendance qui devrait persister à mesure que les critères ESG orientent les achats sur le marché des pompes industrielles.

Des alliances stratégiques ont émergé entre les fabricants de pompes et les entreprises de science des matériaux pour accélérer le développement d'alliages résistants à la corrosion destinés aux applications à hydrogène vert. Sulzer s'est associé à Outokumpu pour qualifier des nuances super-duplex selon les normes de compatibilité hydrogène ISO 19880-3 à venir. Par ailleurs, Graco a concédé sous licence des brevets de moteurs à flux transversal auprès d'un consortium de recherche européen pour accélérer sa feuille de route haute efficacité. L'intensité concurrentielle était la plus forte dans les gammes centrifuges banalisées où les producteurs locaux maintenaient des avantages de coût ; les niches premium telles que la circulation dans les électrolyseurs et les pompes d'alimentation d'osmose inverse haute pression offraient des marges plus saines et une protection contre les guerres de prix. Dans l'ensemble, le marché des pompes industrielles a récompensé les entreprises capables d'associer des conceptions économes en énergie à des modèles de service pilotés par les données.

Leaders du secteur des pompes industrielles

Flowserve Corporation

Grundfos Holding A/S

KSB AG

Sulzer Ltd

Weir Group PLC,

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité en matière d'efficacité énergétique et l'approvisionnement axé sur le coût total de possession créent un espace vierge pour les groupes de pompage à efficacité premium qui intègrent l'hydraulique, les moteurs et les entraînements, la surveillance numérique étant de plus en plus utilisée pour appuyer la vérification des performances. Le cadre MEI de l'UE en vertu du règlement 547/2012 et les exigences américaines en vertu du 10 CFR Part 431 renforcent la demande de reconceptions, de capacité de test et de cycles de renouvellement de produits conformes, tandis que les normes des usines spécifient de plus en plus l'intégration des variateurs de fréquence dans les architectures DCS/SCADA. Cet environnement favorise les fournisseurs capables de livrer rapidement des performances conformes et de soutenir les parcs installés grâce à l'analytique, en particulier dans les secteurs de l'eau et des eaux usées où les programmes de remplacement sont liés à des modernisations d'infrastructures financées (les États-Unis ont alloué plus de 50 milliards d'USD à la modernisation des infrastructures hydrauliques entre 2022 et 2026).

La localisation des capacités et un approvisionnement à délai plus court deviennent également des opportunités tangibles, les acheteurs rééquilibrant leurs sources face aux frictions douanières et aux longs délais de livraison des composants. En 2026, les investissements et expansions des fabricants d'équipement d'origine illustrent cette orientation : Grundfos a organisé une cérémonie de première pierre pour une extension de production de 143 000 pieds carrés sur son site de Brookshire, au Texas (avec une capacité annoncée de 75 000 unités par an), NETZSCH a inauguré une nouvelle installation de production de pompes à Goa, en Inde, et KSB a lancé un projet d'extension et de modernisation de 70 millions d'EUR sur son site de production Eta de Frankenthal, en Allemagne. Parallèlement à ces mouvements, des domaines tels que les pompes de circulation résistantes à la corrosion pour les électrolyseurs d'hydrogène vert et les applications d'alimentation en osmose inverse à haute pression restent sous-approvisionnés par rapport à l'accélération de l'activité des projets, ce qui favorise des offres différenciées en matière de matériaux, d'étanchéité et de modèles de service axés sur la disponibilité.

Développements récents du secteur

- Juin 2026 : Flowserve a finalisé l'acquisition de la division Vannes de Trillium Flow Technologies pour 490 millions d'USD (plus des ajustements de fonds de roulement), à l'exclusion des activités françaises de vannes. Cette transaction élargit l'empreinte de Flowserve dans le contrôle des flux pour les applications de service critique et augmente le potentiel de vente croisée dans les projets connexes aux pompes qui regroupent vannes, joints et services après-vente.

- Mars 2025 : Honeywell a annoncé l'acquisition de Sundyne, ajoutant des capacités de turbopompes API 610 et à engrenages intégraux à son portefeuille. Cette opération renforce sa participation dans les services pétrochimiques et de raffinage haut de gamme, où les pompes techniques et les contrats de soutien du cycle de vie sont couramment attribués ensemble.

- Avril 2024 : Saudi Aramco a attribué 7,7 milliards d'USD de contrats EPC pour l'extension de l'usine de gaz de Fadhili, augmentant la demande de pompes de procédé et d'utilités spécialisées à travers les trains de traitement du gaz. Les grands projets amont et intermédiaire de ce type entraînent généralement des ensembles de pompes conformes aux normes API, la mise à disposition de pièces de rechange et des exigences de capacité de service local.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans le cadre de cette étude, le marché des pompes industrielles couvre les équipements mécaniques utilisés pour déplacer des liquides dans des environnements industriels et de services publics, ainsi que l'approvisionnement packagé associé à ces applications. Le chiffre d'affaires est comptabilisé au point de vente pour les pompes utilisées dans les cycles de service de procédé, de gestion de l'eau et similaires.

Exclusions du périmètre : cela exclut les compresseurs et les équipements de transport purement pneumatiques, ainsi que le chiffre d'affaires lié uniquement aux services lorsqu'aucun équipement de pompe n'est fourni.

Aperçu de la segmentation

- Par type de pompe

- Centrifuge

- Alternative

- Rotative

- À membrane

- À cavité progressive

- Autres

- Par source d'énergie

- Électrique

- Diesel

- Solaire

- Hydraulique

- Pneumatique

- Par secteur d'utilisation final

- Pétrole et gaz

- Eau et eaux usées

- Produits chimiques et pétrochimiques

- Production d'énergie

- Mines

- Alimentation et boissons

- Pharmaceutiques

- Pâte à papier et papier

- Autres

- Par orientation de la pompe

- Submersible

- De surface

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Taïwan

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Turquie

- Israël

- Pays du CCG

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour cartographier les bassins de demande et s'assurer que nous ne manquons pas de marchés finaux majeurs où des pompes sont installées et remplacées. Nous nous appuyons sur des sources publiques telles que l'USGS et d'autres statistiques nationales géologiques et minières, l'Agence internationale de l'énergie pour les indicateurs énergétiques, les séries d'infrastructures et de production industrielle de la Banque mondiale et de l'OCDE, ainsi que l'UN Comtrade pour les flux commerciaux qui aident à valider la disponibilité de l'offre par région.

Nous examinons également les rapports annuels des fournisseurs, les présentations aux investisseurs, les références réglementaires et normatives lorsque des règles d'efficacité s'appliquent, ainsi que la couverture médiatique crédible des cycles de dépenses d'investissement dans l'eau et la pétrochimie. Dans certains cas, des abonnements payants pour les données financières des entreprises et les actualités sont utilisés pour recouper l'orientation et le calendrier des revenus, et une base de données au niveau des expéditions d'importation et d'exportation est utilisée de manière sélective pour vérifier la cohérence des mouvements transfrontaliers pour les catégories de pompes et de pièces. Ces sources documentaires ne sont données qu'à titre d'illustration, et de nombreux autres documents publics ont été examinés pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Des discussions primaires sont utilisées pour tester les hypothèses qui ne peuvent être lues directement dans les données publiques, notamment les fourchettes de prix, les parts de remplacement et les endroits où la demande évolue entre les utilisateurs finaux. Nous nous sommes entretenus avec un mélange de fabricants, de distributeurs, d'acteurs liés aux EPC et de grands utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques afin que les cycles industriels régionaux et les priorités en matière d'infrastructures hydrauliques puissent être reflétés dans le modèle final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 12 % | APAC : 44 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 35 % |

| Acteurs plus petits : 22 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une construction descendante où les indicateurs d'activité industrielle et d'infrastructure sont utilisés pour reconstituer un bassin de demande de pompes réaliste par région, puis la valeur est répartie entre les principaux usages industriels finaux. Pour garder les totaux ancrés dans la réalité, le modèle est corroboré par des vérifications ascendantes sélectives telles que des fourchettes de prix de vente moyens échantillonnés multipliées par la demande unitaire estimée dans les principaux usages finaux, suivies de discussions avec les canaux qui aident à ajuster la répartition.

Quelques intrants qui font sensiblement évoluer le modèle incluent l'activité des projets amont et aval du pétrole et du gaz, l'intensité des dépenses d'investissement municipales dans l'eau et les eaux usées, l'orientation de la production minière, les ajouts de production d'électricité et le calendrier de remplacement lié à l'âge du parc installé et aux règles d'efficacité énergétique. Lorsque la visibilité ascendante est plus faible, par exemple pour les petits approvisionnements locaux ou les systèmes packagés à usage mixte, les lacunes sont traitées à l'aide de proxys commerciaux et de production industrielle, puis les valeurs implicites sont validées par des retours primaires. Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par les pipelines de projets à court terme et les indicateurs macroéconomiques à moyen terme, et les scénarios sont affinés à l'aide des fourchettes de consensus entendues auprès des répondants du secteur.

Validation des données et cycle de mise à jour

La validation se fait par étapes afin que les totaux du marché ne soient pas dictés par une seule série de données ou un seul ensemble d'entretiens. Les résultats du modèle sont comparés à des signaux indépendants tels que les schémas commerciaux régionaux, l'orientation des investissements dans l'énergie et l'eau, et les commentaires des fournisseurs, puis les écarts importants sont examinés jusqu'à ce que les moteurs soient explicables en termes simples.

Avant validation finale, le travail passe par des contrôles internes de revue pour la cohérence arithmétique, l'alignement des unités et des devises, et les mouvements d'une année à l'autre qui semblent anormaux. Si un chiffre change sensiblement en raison d'une nouvelle vague de projets, d'une mise à jour réglementaire ou d'un choc macroéconomique, les répondants sont recontactés pour confirmer ce qui a changé et si cela a un impact sur les prix ou les volumes. Les rapports sont mis à jour annuellement, et une revue finale avant livraison est réalisée afin que les clients reçoivent la vue la plus récente.

Taille du marché des pompes industrielles selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les pompes industrielles peuvent sembler très différentes même lorsque le sujet paraît identique, car chaque éditeur compte des périmètres de produits différents et utilise des hypothèses de prix et de calendrier différentes. L'écart provient généralement de la manière dont les systèmes packagés sont traités, des équipements de manutention de fluides adjacents qui sont regroupés, et de la rapidité à laquelle les PVM sont supposés évoluer selon les régions.

Les systèmes de pompage packagés et les solutions sur skid constituent un facteur courant de divergence, certaines estimations intégrant des skids et accessoires de manutention de fluides plus larges qui augmentent le total. Les cycles de dépenses d'investissement industrielles sont également traduits différemment en chiffre d'affaires, certaines sources utilisant un calendrier de projets agressif et d'autres une courbe de réalisation plus lente, et le calendrier de conversion des devises peut élargir les écarts lorsque les régions sont regroupées. Des éléments périphériques comme les pièces de rechange, les commandes et la main-d'œuvre d'installation peuvent également être inclus de manière incohérente, ce qui explique pourquoi deux estimations peuvent diverger même pour la même année indiquée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 48,20 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 73,65 milliards d'USD (2025) | Utilise une définition plus large des pompes industrielles qui semble comptabiliser un ensemble plus vaste de skids de pompage packagés et de composants de manutention de fluides adjacents, ce qui augmente la base de valeur pour la même année. |

| Éditeur sectoriel B | 47,41 milliards d'USD (2025) | S'appuie davantage sur une couverture axée sur les applications et peut exclure certaines poches d'utilisateurs finaux et des pompes industrielles packagées, ce qui peut réduire le bassin de demande implicite dans les régions où dominent les installations multi-industries. |

Les skids de pompage packagés et les ajouts de manutention de fluides plus larges se situent hors du périmètre de Mordor Intelligence, ce qui explique pourquoi une valeur publiée pour 2025 est bien plus élevée même si les libellés d'usage final semblent similaires. Une fois le périmètre aligné, l'écart restant provient généralement de la rapidité avec laquelle les pipelines de projets sont convertis en chiffre d'affaires et de la manière dont les évolutions de PVM sont appliquées selon les régions, hypothèses qui peuvent être examinées et reproduites.

Questions clés auxquelles répond le rapport

Quelle était la taille du marché des pompes industrielles en 2026 et à quelle vitesse va-t-il croître ?

Le marché des pompes industrielles s'élevait à 50,46 milliards USD en 2026 et devrait se développer pour atteindre 63,45 milliards USD d'ici 2031 à un CAGR de 4,69 %.

Quel type de pompe détient la plus grande part du marché des pompes industrielles ?

Les pompes centrifuges ont dominé avec une part de revenus de 61,85 % en 2025 en raison de leur polyvalence dans les services hydrauliques, pétroliers et gaziers et industriels généraux.

Pourquoi les pompes à énergie solaire gagnent-elles en importance ?

Les unités solaires offrent une économie attractive pour l'irrigation hors réseau et l'alimentation en eau à distance, stimulant un CAGR de 11,1 % jusqu'en 2031 à mesure que l'adoption des énergies renouvelables s'accélère.

Quel segment d'utilisation final se développe le plus rapidement ?

Les produits chimiques et pétrochimiques devraient croître à un CAGR de 6,48 %, soutenus par des méga-vapocraqueurs et des projets d'intégration de raffineries au Moyen-Orient et en Asie-Pacifique.

Comment les réglementations sur l'efficacité affectent-elles les achats de pompes ?

Les règles MEI de l'UE et PER des États-Unis poussent les acheteurs à différer les modernisations jusqu'à ce que des conceptions conformes entrent sur le marché, allongeant temporairement les cycles de dépenses d'investissement mais favorisant en définitive les pompes à haute efficacité.

Quel rôle joue la numérisation dans le secteur des pompes industrielles ?

La surveillance basée sur l'IoT et les plateformes de maintenance prédictive réduisent les temps d'arrêt non planifiés et créent des revenus de service à haute marge, devenant un facteur de différenciation clé parmi les principaux fournisseurs.

Dernière mise à jour de la page le: