Taille et part de marché des logiciels d'IA industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

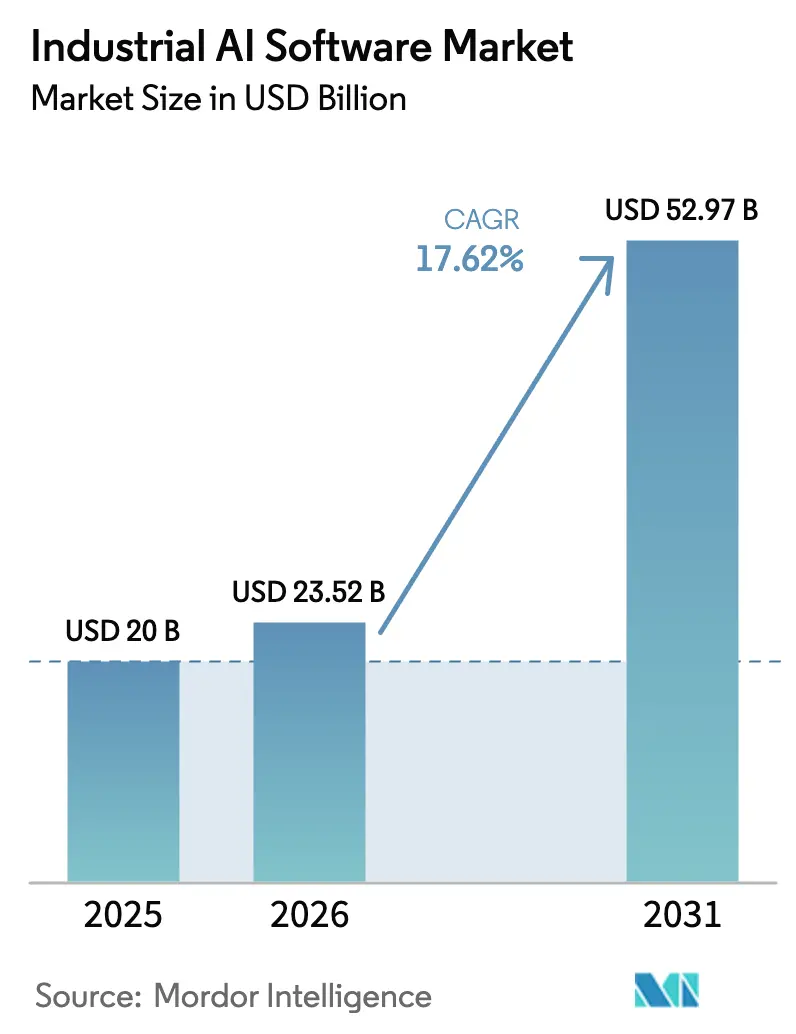

| Taille du Marché (2026) | 23.52 Milliards de dollars |

| Taille du Marché (2031) | 52.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.62% CAGR |

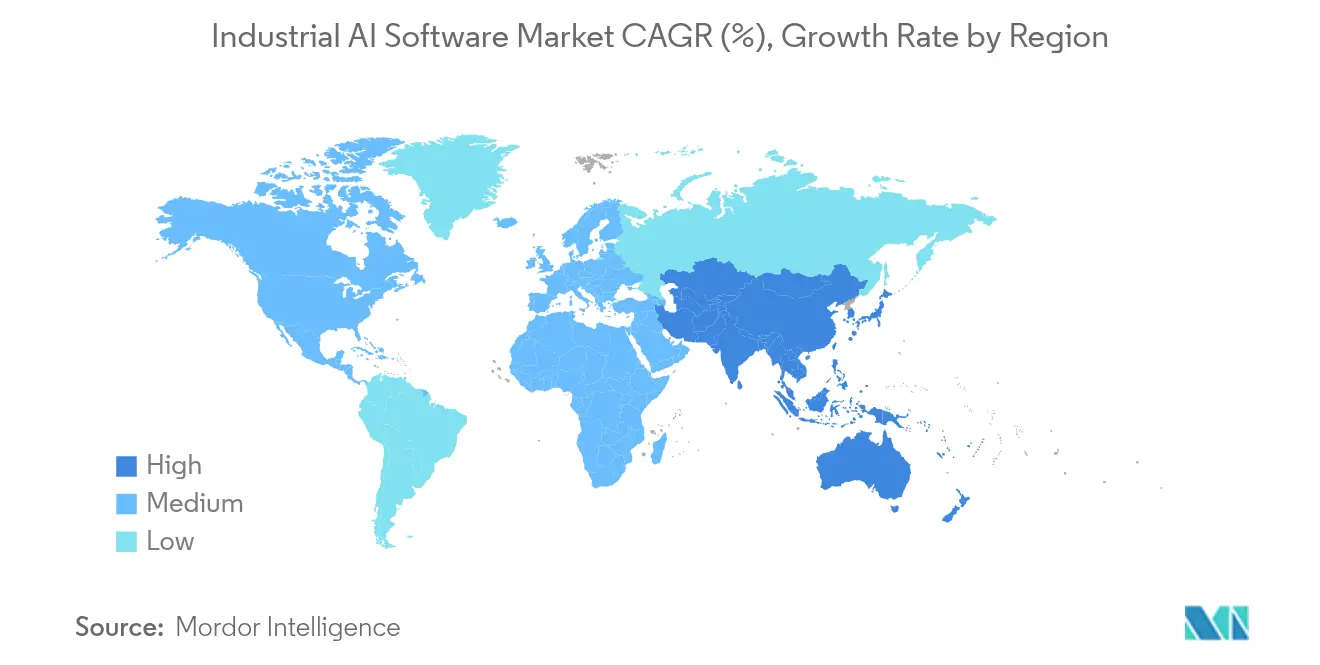

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

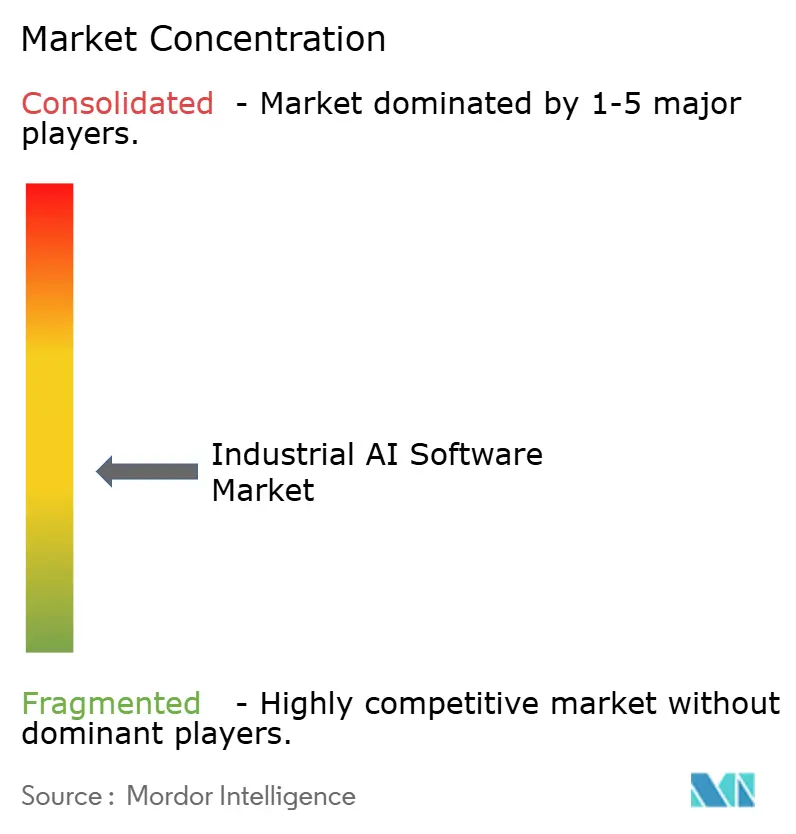

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'IA industrielle par Mordor Intelligence

La taille du marché des logiciels d'IA industrielle en 2026 est estimée à 23,52 milliards USD, en hausse par rapport à la valeur 2025 de 20 milliards USD, avec des projections pour 2031 affichant 52,97 milliards USD, croissant à un TCAC de 17,62 % sur la période 2026-2031.

Cette trajectoire reflète la fusion rapide de la technologie opérationnelle du plancher d'usine avec l'intelligence artificielle avancée, qui oriente désormais tout, de l'optimisation des processus à la documentation sans contact. Les déploiements d'IA générative sont à l'avant-garde de ce changement : Siemens a enregistré 90 % de traitement sans contact des bons de livraison en quelques semaines après la mise en service, soulignant la capacité de l'IA à réduire les charges de travail manuelles.[1]Roland Busch, "L'IA industrielle propulse le traitement sans contact vers de nouveaux sommets," siemens.com Les investissements généralisés dans l'infrastructure en nuage hybride renforcent la scalabilité, tandis que les zones de nuage souverain atténuent les préoccupations relatives à la résidence des données et accélèrent les déploiements mondiaux. L'Amérique du Nord conserve sa position de leader, mais les corridors manufacturiers de l'Asie-Pacifique affichent la plus forte vélocité, largement portés par l'écosystème robotique du Japon et les dépenses d'automatisation de la Chine. Parallèlement, des réformes réglementaires telles que la loi européenne sur l'IA stimulent la demande de solutions explicables, incitant les fournisseurs à ajouter des couches de transparence de niveau audit. La rivalité sur le marché reste modérée, les hyperscalers, les spécialistes de l'automatisation et les jeunes entreprises de niche se disputant les premières victoires dans les domaines de l'analytique prédictive et de la vision par ordinateur.

Principaux enseignements du rapport

- Par type de déploiement, les solutions basées sur le cloud ont représenté 60,58 % de la part de marché des logiciels d'IA industrielle en 2025 et devraient se développer à un TCAC de 19,65 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et le transport ont représenté 22,48 % de la taille du marché des logiciels d'IA industrielle en 2025, tandis que l'énergie et les services aux collectivités devrait croître à un TCAC de 21,95 % entre 2026 et 2031.

- Par application, la maintenance prédictive représentait 20,12 % de la taille du marché des logiciels d'IA industrielle en 2025, tandis que ce segment devrait croître à un taux de 25,75 % de TCAC entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a représenté une part de 36,45 % de la taille du marché des logiciels d'IA industrielle en 2025 ; l'Asie-Pacifique progresse à un TCAC de 20,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels d'IA industrielle

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'adoption de la maintenance prédictive réduit les temps d'arrêt | +4.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volumes croissants de flux de mégadonnées industrielles | +3.8% | Mondial, pôles manufacturiers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes nationaux d'incitation à l'Industrie 4.0 | +3.1% | Europe et Asie-Pacifique, retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Les copilottes d'IA générative atténuent les pénuries de main-d'œuvre | +4.5% | Mondial, impact aigu dans les économies développées | Court terme (≤ 2 ans) |

| Mandats de comptabilité carbone (Scope 3) | +2.4% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement de l'IA en périphérie pour des décisions en temps réel | +2.7% | Mondial, secteurs à forte intensité d'actifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'adoption de la maintenance prédictive réduit les temps d'arrêt non planifiés

Les usines réduisent désormais les budgets de maintenance de 25 à 30 % et les pannes de 70 à 75 % après être passées des routines calendaires aux routines pilotées par l'IA. La Tennessee Valley Authority a évité 40 000 coupures clients en deux mois grâce aux commandes de réseau pilotées par l'IA, prouvant que l'évitement des coûts est à grande échelle dans les services aux collectivités à forte intensité de capital. Le site Bosch d'Ansbach a transféré la détection des défauts vers une IA de vision basée sur la périphérie, maintenant une faible latence et permettant aux inspecteurs de se concentrer sur des tâches à plus haute valeur ajoutée.[2]Bosch Group, "Les systèmes de vision par IA améliorent la détection des défauts à Ansbach," bosch.com Les opérateurs tournés vers l'avenir considèrent ces gains comme essentiels, car chaque heure d'arrêt non planifié peut coûter 50 000 USD ou plus.

Volumes croissants de flux de mégadonnées industrielles

Une seule usine génère désormais des téraoctets de données de capteurs par jour, créant un terrain fertile pour les modèles d'apprentissage automatique. Ndustrial traite 100 millions de points de données par jour dans 122 usines, illustrant pourquoi l'infrastructure de données évolue vers des lacs natifs au cloud qui alimentent les pipelines d'IA. Pourtant, les conventions de dénomination incohérentes et les historiens en silos restent des goulots d'étranglement, incitant les directeurs des systèmes d'information à investir dans des couches sémantiques qui améliorent la précision des modèles et raccourcissent les cycles d'entraînement.

Programmes nationaux d'incitation à l'Industrie 4.0

L'Innovation Park Artificial Intelligence en Allemagne et les bacs à sable régionaux d'IA au Japon subventionnent des projets pilotes, réduisant les risques pour les fabricants de petite et moyenne taille. Ces bancs d'essai partagés accélèrent les courbes d'apprentissage, standardisent les règles de partage des données et créent des effets de réseau positifs à travers les niveaux de la chaîne d'approvisionnement.

Les copilottes d'IA générative atténuent les pénuries de main-d'œuvre en ingénierie

Les experts qui partent à la retraite emportent avec eux un savoir tacite, mais l'IA générative comble cette lacune en traduisant en quelques secondes des décennies de scripts de logique à contacts en code moderne. Le Siemens Industrial Copilot est désormais intégré à son portail TIA et réduit de moitié le temps de programmation des automates programmables industriels. De même, un agent d'IA Daikin-Hitachi diagnostique les défauts HVAC avec une précision de 90 % en 10 secondes, améliorant la productivité des techniciens juniors.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations relatives à la souveraineté des données et à la protection de la propriété intellectuelle | -2.8% | Europe et Asie-Pacifique, retombées réglementaires mondiales | Moyen terme (2-4 ans) |

| Pénurie de talents en intégration OT-IA | -2.1% | Mondial, aigu sur les marchés développés | Long terme (≥ 4 ans) |

| Verrouillage par les infrastructures d'automatisation héritées | -1.9% | Amérique du Nord et Europe, parc d'actifs vieillissant | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en matériel GPU | -1.4% | Mondial, impact concentré sur les sites périphériques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la souveraineté des données et à la protection de la propriété intellectuelle

La loi européenne sur l'IA classe de nombreux algorithmes de plancher d'usine comme étant à haut risque, imposant la conservation locale des données et des pistes d'audit. Les fabricants multinationales créent donc des nuages souverains — AWS a réservé 7,8 milliards EUR pour de telles zones européennes — afin de respecter les règles de résidence tout en continuant à bénéficier des services d'IA hyperscale aws.amazon.com. Des déploiements séparés font grimper les coûts, mais les entreprises les mettent en balance avec les pénalités liées au non-respect des réglementations.

Pénurie de talents en intégration OT-IA

L'IA industrielle exige de rares profils hybrides maîtrisant à la fois les réseaux d'automates programmables industriels hérités et les cadres modernes d'apprentissage automatique. Hitachi prévoit de former 50 000 collaborateurs dans les disciplines de l'IA, soulignant l'urgence du déficit de main-d'œuvre. Sans ces professionnels aux compétences transversales, les pilotes d'IA risquent de stagner au stade de la preuve de concept, ralentissant les courbes d'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la domination du cloud s'accélère

Les solutions basées sur le cloud ont représenté 60,58 % de la part de marché des logiciels d'IA industrielle en 2025 et ont affiché la trajectoire la plus forte à un TCAC de 19,65 % jusqu'en 2031, les entreprises consolidant leurs charges de travail sur des plateformes évolutives à modèle de facturation à la consommation. La taille du marché des logiciels d'IA industrielle pour les déploiements en cloud devrait atteindre 35,54 milliards USD d'ici 2031, reflétant une confiance croissante dans les modèles de sécurité mutualisés. Les architectures hybrides atténuent davantage les craintes liées à la souveraineté en isolant les ensembles de données sensibles sur des nœuds régionaux tout en acheminant des caractéristiques anonymisées vers des pôles centraux d'entraînement des modèles.

Les installations sur site restent essentielles dans les secteurs réglementés qui exigent une latence déterministe et un contrôle strict des actifs. Les fabricants Fortune 2000 conservent souvent des clusters sur site pour éviter les frais de sortie imprévisibles liés aux pics d'activité dans le cloud, mais ils orchestrent de plus en plus ces clusters via les mêmes piles conteneurisées que celles utilisées dans le cloud. Par conséquent, les deux archétypes de déploiement se complètent désormais plutôt qu'ils ne se cannibalisent, stimulant des dépenses continues sur le marché des logiciels d'IA industrielle.

Par secteur d'utilisation final : la transformation énergétique mène la croissance

L'énergie et les services aux collectivités est le segment en forte croissance, progressant à un TCAC de 21,95 % à mesure que les trains de raffinage autonomes et les réseaux auto-réparateurs passent des phases pilotes à la production. ENEOS et Preferred Networks ont dévoilé des unités de distillation de pétrole brut entièrement pilotées par IA, prouvant que l'IA industrielle peut gérer des processus à variables multiples sans intervention humaine. L'automobile et le transport restent en tête des revenus avec 22,48 % de la taille du marché des logiciels d'IA industrielle en raison des investissements établis dans la conduite autonome et les lignes d'assemblage en flux continu.

Les services publics d'électricité canalisent leurs budgets vers des modèles d'apprentissage par renforcement sensibles au réseau qui réduisent les pics de charge de pointe et optimisent l'efficacité thermique. À l'inverse, les secteurs de l'aérospatiale, de la santé et du commerce de détail diversifient la demande avec des outils spécifiques à chaque domaine en matière de vision par ordinateur et de chaîne d'approvisionnement, garantissant ainsi que le marché des logiciels d'IA industrielle bénéficie d'une croissance provenant de plusieurs filières industrielles plutôt que d'une dépendance unique.

Par application : la maintenance prédictive stimule l'adoption

La maintenance prédictive obtient la plus grande part des revenus, les usines réalisant des économies tangibles — les réductions de coûts atteignent 30 % et les pannes chutent de 70 % après la mise en œuvre de l'IA. Le marché en bénéficie car ces économies financent directement de nouveaux déploiements d'IA dans les domaines de l'inspection, de la logistique et de la sécurité. L'inspection qualité et la vision suivent, portées par des caméras accélérées par GPU qui détectent les anomalies de surface au-delà de la perception humaine.

Les applications d'optimisation des processus s'appuient sur des modèles d'apprentissage non supervisé qui découvrent des corrélations cachées entre les courbes de température, les signatures de vibration et le rendement, générant une efficacité incrémentale mais cumulée. Le suivi de la chaîne d'approvisionnement et des actifs gagne en dynamisme là où l'IA fusionne les signaux RTLS intérieurs avec les données ERP pour une visibilité matières de bout en bout. L'analytique de sécurité et de conformité émergente constitue un autre segment à forte croissance, convertissant les flux vidéo en alertes de danger proactives qui réduisent les incidents sur le lieu de travail.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 36,45 % de la taille du marché des logiciels d'IA industrielle en 2025, grâce à de solides écosystèmes fournisseurs-clients et à une forte pénétration du cloud. IBM seule a enregistré 6 milliards USD de commandes d'IA générative en 2025, les fabricants ayant priorité aux mises à niveau cognitives par rapport aux cycles de renouvellement informatique traditionnels. Microsoft a dépassé 245 milliards USD de chiffre d'affaires en intégrant des copilottes d'IA dans sa suite logicielle, offrant aux développeurs industriels des modèles pré-entraînés.

L'Asie-Pacifique est le leader en termes de vitesse, se développant à un TCAC de 20,55 % jusqu'en 2031. Les usines japonaises pilotent la robotique augmentée par IA qui affiche un temps d'arrêt quasi nul, tandis que les programmes étatiques chinois canalisent des subventions vers des clusters de fabrication intelligente. Les investissements régionaux dans l'IA devraient atteindre 3,4 milliards USD en 2025, près du triple des dépenses de 2024, et une augmentation de 160 % en Chine seule illustre l'urgence portée par les politiques publiques.

L'Europe suit de près, façonnée par la rigueur autour de la souveraineté des données. Le marché des logiciels d'IA industrielle s'y articule autour d'espaces de données sécurisés tels que GAIA-X, qui permettent aux fournisseurs de partager la télémétrie sans céder le contrôle aux opérateurs de plateformes. Le Moyen-Orient, l'Afrique et l'Amérique du Sud présentent une adoption mixte mais croissante. Les nations du Golfe riches en pétrole adoptent l'IA pour optimiser le débit de raffinage, tandis que les producteurs latino-américains contournent les couches MES héritées en adoptant directement des suites d'IA natives au cloud, évitant ainsi la dette technique à laquelle sont confrontées les économies matures.

Paysage concurrentiel

Le marché des logiciels d'IA industrielle est modérément concentré, les géants de l'automatisation, les hyperscalers du cloud et les jeunes entreprises de haute technologie se disputant les premières positions en matière de normalisation. Siemens a finalisé une acquisition de 10,6 milliards USD d'Altair Engineering pour fusionner la simulation avec les flux de conception guidés par l'IA, montrant comment les acteurs établis acquièrent une propriété intellectuelle de niche pour suivre les rapides avancées algorithmiques. IBM a dépensé 7,1 milliards USD pour HashiCorp afin de renforcer les outils en nuage hybride qui sous-tendent les déploiements d'IA industrielle.

Les jeunes entreprises se différencient en se concentrant étroitement sur des points de douleur spécifiques : les entreprises de vision par ordinateur intègrent des modèles de détection de défauts dans des caméras intelligentes qui s'insèrent dans les lignes de convoyeurs existantes, tandis que les fournisseurs d'analytique prédictive proposent des modèles d'abonnement qui lient les honoraires à des réductions tangibles des temps d'arrêt. Les partenariats colorent davantage le paysage : Honeywell s'est associé à Chevron pour encoder des décennies de savoir-faire en raffinage dans des alarmes assistées par IA qui guident les opérateurs en temps réel. Les dépôts de brevets s'accélèrent autour de l'inférence en périphérie et de l'apprentissage continu, signalant une course pour s'approprier des micro-niches défendables avant que le marché ne se stabilise.

Malgré une concurrence accrue, des barrières à l'entrée persistent : le succès exige à la fois une connaissance du domaine et des normes de fiabilité industrielle telles que la conformité à la sécurité IEC 62443. Les fournisseurs qui associent des moteurs d'IA à des connecteurs SCADA établis ou à des bibliothèques d'automates programmables industriels obtiennent une acceptation plus facile, ce qui suggère que l'intégration de la plateforme est aussi cruciale que la finesse algorithmique.

Leaders du secteur des logiciels d'IA industrielle

IBM Corporation

Intel Corporation

Nvidia Corporation

Microsoft Corporation

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Daikin Industries et Hitachi ont lancé l'exploitation à l'essai d'un agent d'IA pour le diagnostic des pannes d'équipements dans l'usine Sakai de Daikin, atteignant une précision supérieure à 90 % en 10 secondes.

- Mai 2025 : ENEOS et Preferred Networks ont lancé la première opération au monde entièrement pilotée par IA d'une unité de traitement de pétrole brut.

- Avril 2025 : IBM a déclaré un chiffre d'affaires du premier trimestre 2025 de 14,5 milliards USD, avec des réservations liées à l'IA dépassant 1 milliard USD.

- Mars 2025 : Siemens a finalisé son acquisition d'Altair Engineering pour 10,6 milliards USD afin d'approfondir la simulation pilotée par l'IA.

Périmètre du rapport mondial sur le marché des logiciels d'IA industrielle

Un logiciel d'IA est un programme informatique capable d'effectuer des tâches de haute complexité, telles que l'apprentissage, la prise de décision et la résolution de problèmes. Les logiciels d'IA utilisent l'apprentissage automatique pour simuler l'intelligence humaine, ce qui peut permettre au logiciel d'accomplir des tâches d'une nuance et d'une sensibilité croissantes. Les entreprises utilisent les logiciels d'IA pour aider leurs activités à fonctionner plus efficacement et à identifier de nouveaux domaines d'amélioration. Cela peut se traduire par une meilleure allocation des ressources humaines, permettant aux individus de se concentrer sur des tâches plus stratégiques et enrichissantes.

Le marché des logiciels d'IA industrielle est segmenté par type (basé sur le cloud et sur site), par secteur d'utilisation final (automobile et transport, santé et sciences de la vie, aérospatiale et défense, énergie et services aux collectivités, commerce de détail et produits de grande consommation, et autres secteurs d'utilisation final), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en valeur en USD pour tous les segments ci-dessus.

| Basé sur le cloud |

| Sur site |

| Automobile et transport |

| Commerce de détail et produits de grande consommation |

| Santé et sciences de la vie |

| Aérospatiale et défense |

| Énergie et services aux collectivités |

| Autres secteurs |

| Maintenance prédictive |

| Inspection qualité et vision |

| Optimisation des processus |

| Suivi de la chaîne d'approvisionnement et des actifs |

| Analytique de sécurité et de conformité |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par type de déploiement | Basé sur le cloud |

| Sur site | |

| Par secteur d'utilisation final | Automobile et transport |

| Commerce de détail et produits de grande consommation | |

| Santé et sciences de la vie | |

| Aérospatiale et défense | |

| Énergie et services aux collectivités | |

| Autres secteurs | |

| Par application | Maintenance prédictive |

| Inspection qualité et vision | |

| Optimisation des processus | |

| Suivi de la chaîne d'approvisionnement et des actifs | |

| Analytique de sécurité et de conformité | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des logiciels d'IA industrielle ?

Le marché des logiciels d'IA industrielle est évalué à 23,52 milliards USD en 2026.

À quel rythme le marché des logiciels d'IA industrielle va-t-il croître ?

Le marché devrait afficher un TCAC de 17,62 %, atteignant 52,97 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement basé sur le cloud est en tête tant en termes de revenus que de croissance, se développant à un TCAC de 19,65 % jusqu'en 2031.

Quel segment industriel sera le principal moteur de croissance ?

L'énergie et les services aux collectivités devraient mener avec un TCAC de 21,95 % à mesure que les services publics automatisent les réseaux et le raffinage.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique enregistre le rythme le plus soutenu à un TCAC de 20,55 %, portée par les investissements manufacturiers japonais et chinois.

Comment la réglementation affecte-t-elle l'adoption en Europe ?

La loi européenne sur l'IA classe de nombreuses applications industrielles comme étant à haut risque, stimulant la demande de solutions en nuage souverain et d'IA explicable.

Dernière mise à jour de la page le: