Taille et parts du marché de l'IA en nuage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 114.26 Milliards de dollars |

| Taille du Marché (2031) | 269.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

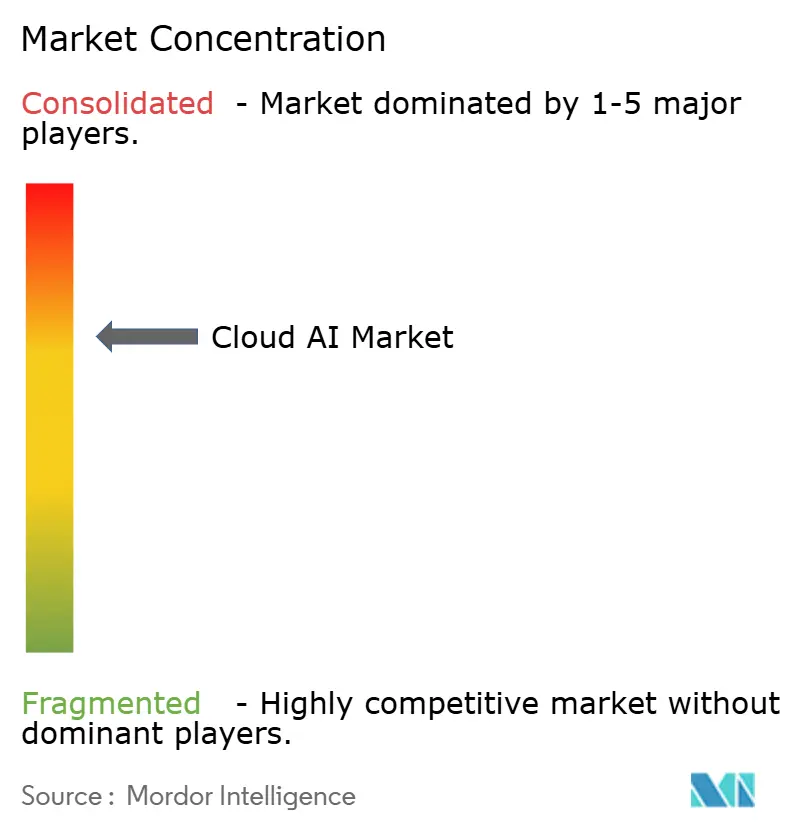

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA en nuage par Mordor Intelligence

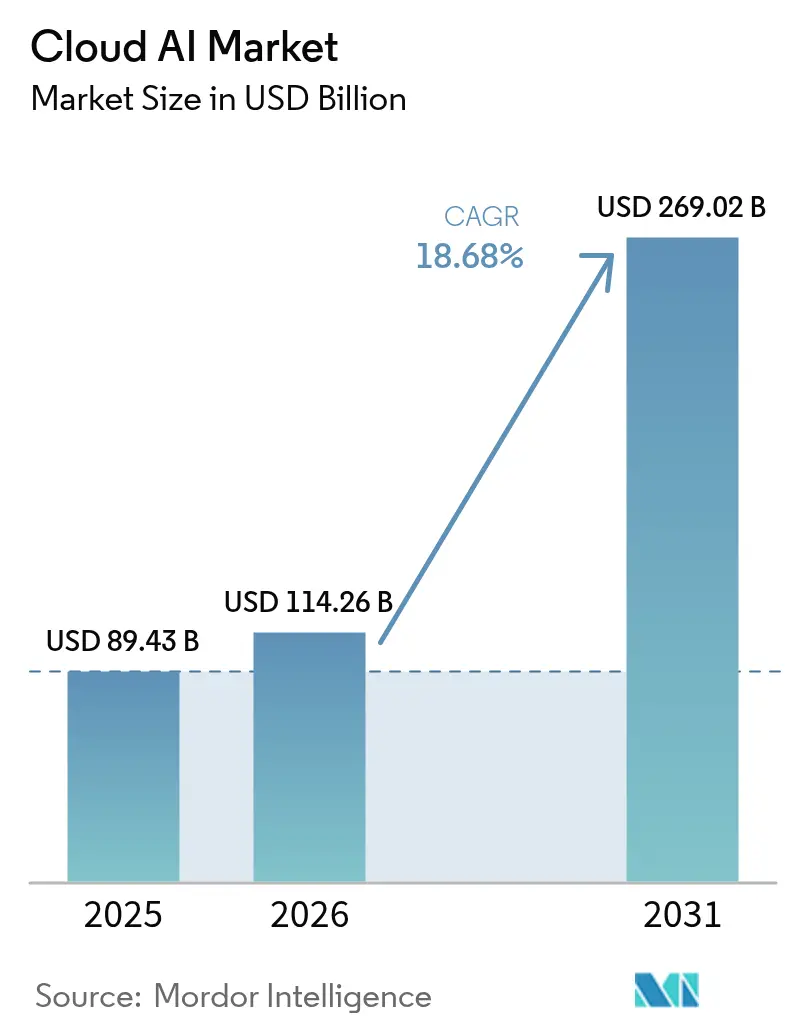

La taille du marché de l'IA en nuage est projetée à 89,43 milliards USD en 2025, 114,26 milliards USD en 2026, et devrait atteindre 269,02 milliards USD d'ici 2031, avec un TCAC de 18,68 % de 2026 à 2031. Les entreprises réorientent leurs budgets des petits projets pilotes vers des charges de travail de production à grande échelle qui s'appuient sur des architectures hybrides, des contrôles de données souveraines et la fractionnalisation des GPU pour équilibrer performance et coût. Les fournisseurs renforcent leurs produits pour la gouvernance responsable de l'IA, la surveillance des biais et l'explicabilité, ce qui commence à influencer les critères d'achat dans les secteurs fortement réglementés. Les stratégies concurrentielles s'articulent autour de l'intégration verticale de puces propriétaires, de l'orchestration des charges de travail tenant compte des émissions de carbone et de services gérés qui externalisent la complexité des MLOps. Des politiques de contrôle des exportations très médiatisées, des préoccupations relatives à l'approvisionnement en énergie et des challengers spécialisés dans le nuage GPU façonnent la trajectoire à court terme du marché de l'IA en nuage.

Principaux enseignements du rapport

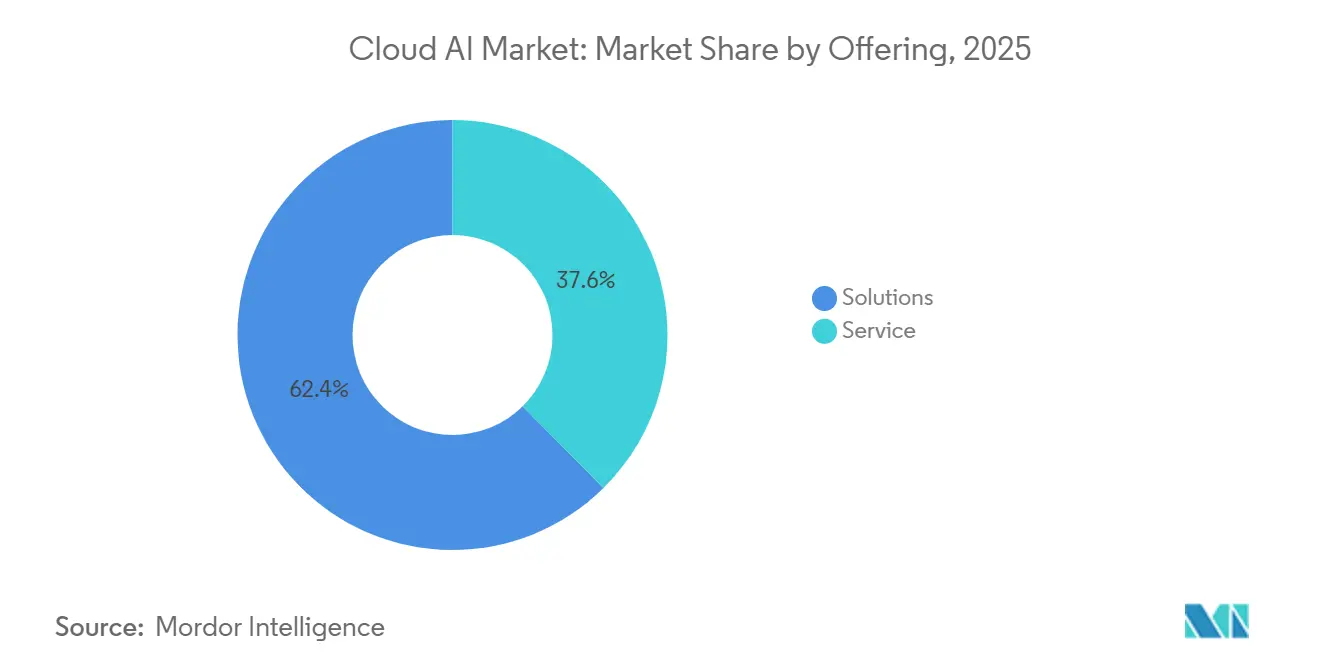

- Par offre, les solutions représentaient 62,39 % du chiffre d'affaires en 2025, tandis que les services progressent à un TCAC de 20,19 % jusqu'en 2031.

- Par modèle de déploiement, le nuage public était en tête avec 70,24 % des dépenses en 2025, tandis que les architectures hybrides et multi-nuage connaissent la croissance la plus rapide avec un TCAC de 22,31 % jusqu'en 2031.

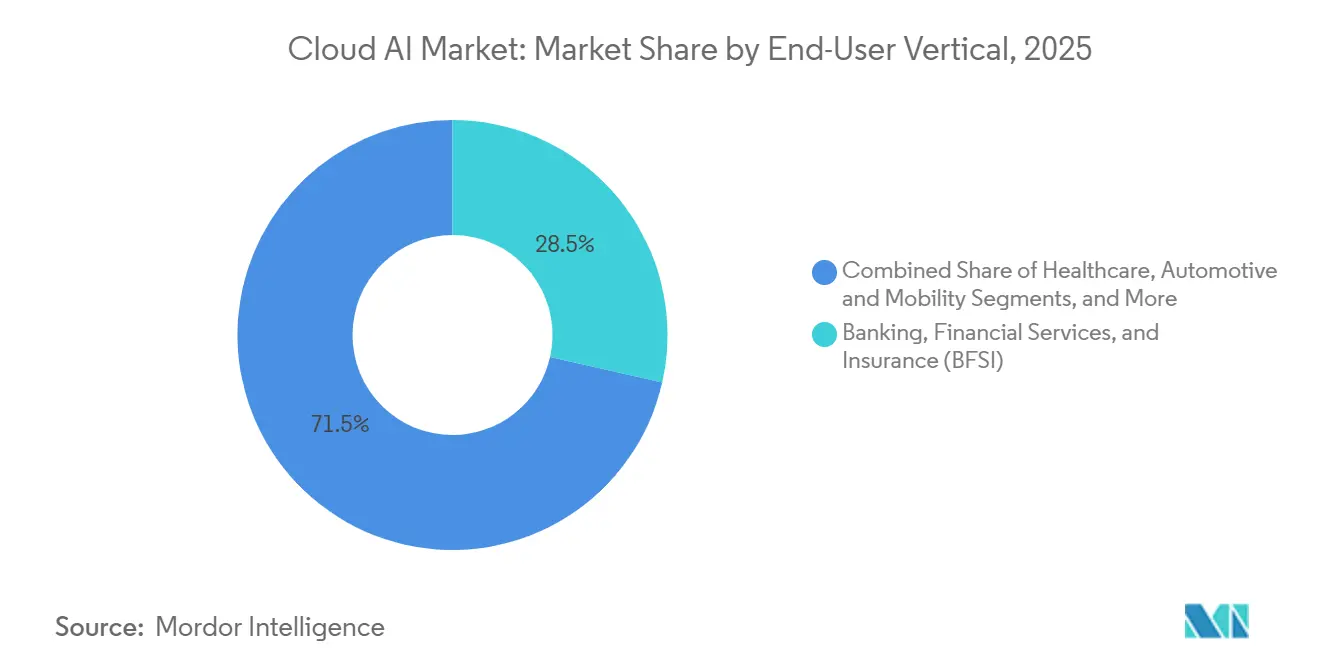

- Par secteur d'utilisation final, le BFSI a capté 28,54 % des dépenses de 2025, tandis que la santé devrait afficher le TCAC le plus élevé à 21,07 % jusqu'en 2031.

- Par application, l'IA pour le service client et les centres de contact détenait une part de 35,39 % en 2025, tandis que le marketing et la personnalisation représentent le cas d'usage à la croissance la plus rapide avec un TCAC de 20,11 % jusqu'en 2031.

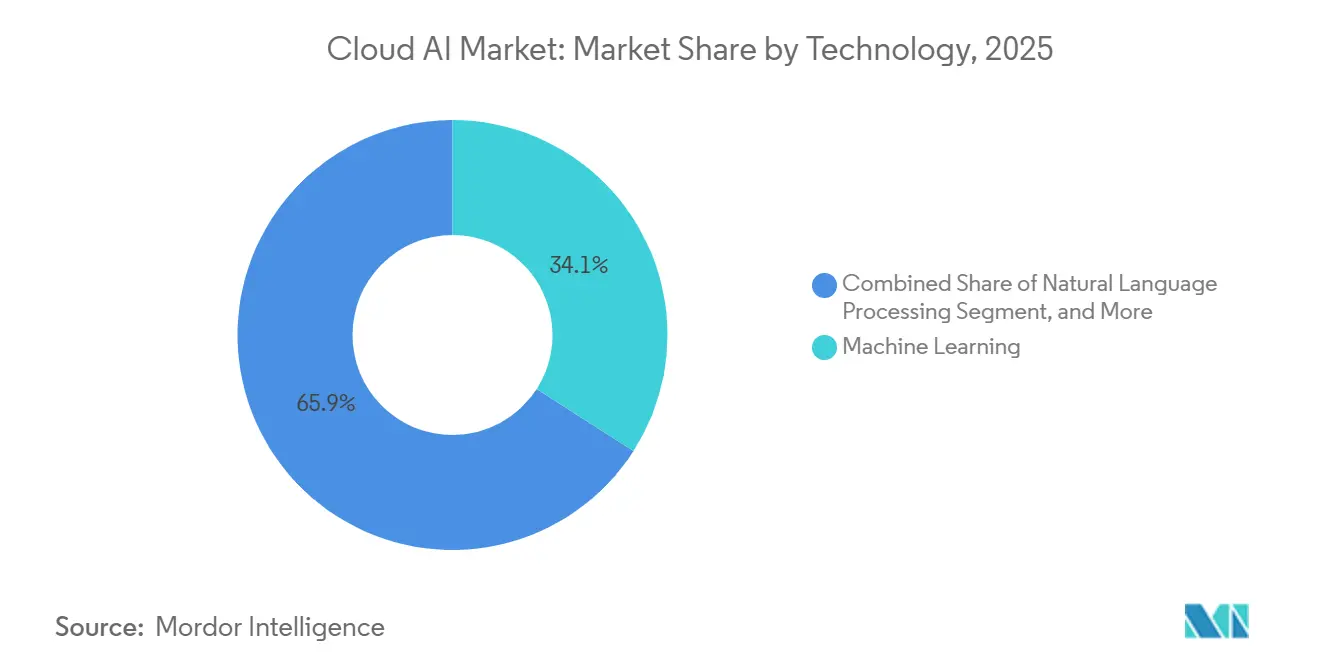

- Par technologie, l'apprentissage automatique représentait 34,06 % des déploiements de 2025, tandis que le traitement du langage naturel devrait se développer à un TCAC de 20,43 % jusqu'en 2031.

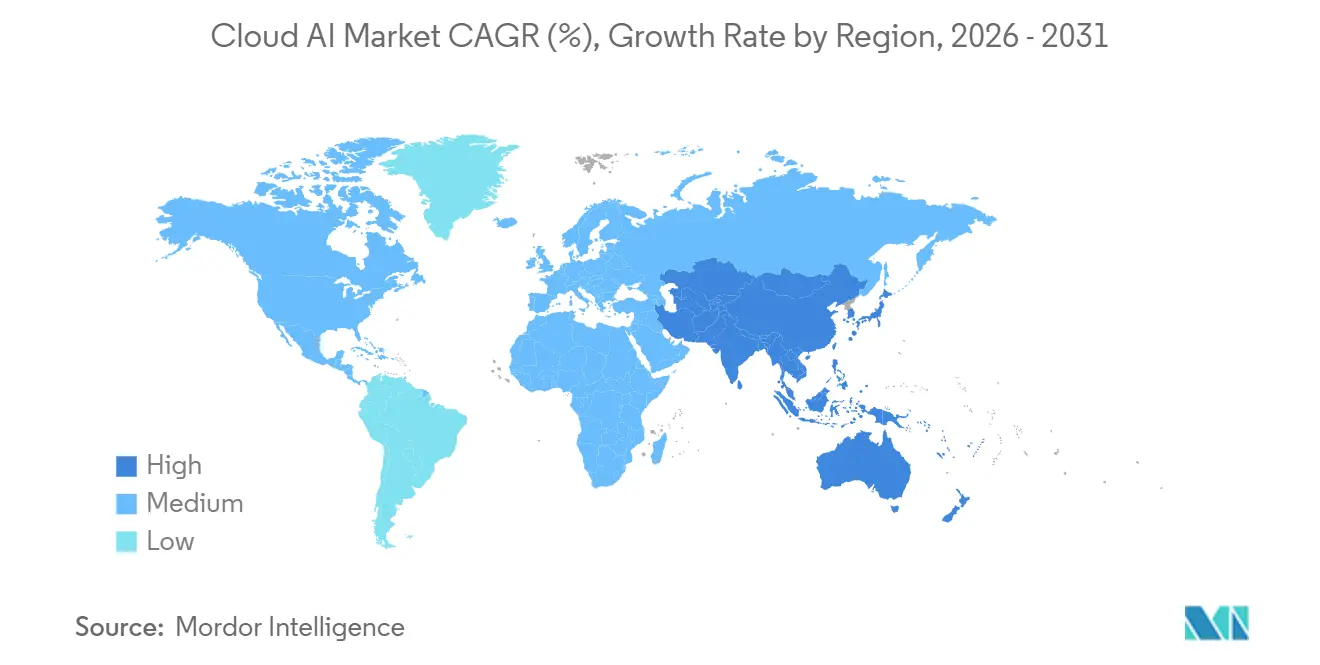

- Par région, l'Amérique du Nord a conservé 40,59 % du chiffre d'affaires de 2025, mais l'Asie-Pacifique est en passe d'atteindre un TCAC de 22,74 %, la progression régionale la plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'IA Cloud*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du volume des mégadonnées | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de l'IA en tant que service (AIaaS) | +4.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Demande croissante d'assistants virtuels et de chatbots d'IA générative | +3.8% | Mondial, plus fort en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| La fractionnalisation des GPU pour l'IA générative élargit l'accès des PME | +2.7% | Amérique du Nord et Europe en cœur, avec des retombées vers l'Asie-Pacifique et le Moyen-Orient | Moyen terme (2-4 ans) |

| Normes d'interopérabilité IA nuage-périphérie (ex. : ONNX, MEDAL) | +1.9% | Mondial, adoption précoce dans les pôles automobiles et manufacturiers | Long terme (≥ 4 ans) |

| Incitations à l'orchestration des charges de travail tenant compte des émissions de carbone | +1.5% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume des mégadonnées

Les organisations ont généré 120 zettaoctets de données en 2025, et seules les plateformes d'IA en nuage évolutives peuvent ingérer, étiqueter et analyser de manière rentable des ensembles de données multimodaux à cette échelle. Les magasins d'objets en nuage public offrent aux fabricants une conservation peu coûteuse des séquences vidéo de vision machine utilisées pour des algorithmes de maintenance prédictive qui détectent les anomalies thermiques plusieurs semaines à l'avance.[1]Amazon Web Services, "Rapport annuel Amazon 2025," aboutamazon.com Les institutions financières canalisent les journaux de transactions et les transcriptions des centres d'appels vers des lacs de données en nuage, puis appliquent le traitement du langage naturel pour détecter les comportements frauduleux émergents que les moteurs basés sur des règles ne détectent pas. Les garanties de durabilité à onze neuf et les tarifs inférieurs à 0,02 USD par gigaoctet ont pratiquement mis fin à l'intérêt pour les extensions de stockage sur site pour les cas d'usage de l'IA. En conséquence, la demande d'automatisation des pipelines de données, de magasins de fonctionnalités et de services d'annotation évolutifs amplifie la croissance du marché de l'IA en nuage.

Adoption croissante de l'IA en tant que service (AIaaS)

Le chiffre d'affaires de l'AIaaS a atteint 28 milliards USD en 2025, alors que les entreprises sans expertise approfondie en apprentissage automatique adoptaient des API de modèles clés en main. Le service de modèles de Databricks a traité 14 milliards d'appels d'inférence mensuels, démontrant comment le déploiement en un clic compresse le délai de mise en production de plusieurs trimestres à quelques semaines. Snowflake Cortex a permis aux analystes SQL d'exécuter des modèles de sentiment et de traduction dans des requêtes familières, élargissant l'accès au-delà des équipes de science des données.[2]Snowflake, "Communiqué de presse sur l'acquisition de Neeva," investors.snowflake.com Une enquête de 2025 a montré que 42 % des PME européennes consomment déjà des API de traitement du langage naturel ou de vision en nuage, car la tarification à la consommation supprime le risque de licence initial. Ces dynamiques positionnent l'AIaaS comme un accélérateur à court terme de l'adoption de l'IA en nuage dans toutes les tailles d'entreprises.

Demande croissante d'assistants virtuels et de chatbots d'IA générative

Les chatbots ont traité 68 % des demandes de service de niveau 1 en 2025, réduisant le temps de traitement moyen de 29 % et améliorant les scores de satisfaction client de 12 points.[3]Salesforce, "Rapport sur l'état du service 2025," salesforce.com Les robots vocaux multilingues dans les télécommunications et les services publics ont réduit les dépenses annuelles de main-d'œuvre de 1,8 milliard USD grâce à une couverture en 47 langues. Les projets pilotes dans le secteur de la santé intégrant des assistants de documentation clinique ambiante font économiser aux médecins 90 minutes par jour et améliorent la précision de la facturation de 22 %. Les entreprises constatent des économies concrètes sur les charges d'exploitation et des délais de résolution plus rapides, ce qui suscite un soutien de la direction pour un déploiement plus large. Des volumes d'appels d'inférence plus élevés provenant de ces assistants augmentent sensiblement la demande de calcul pour l'IA en nuage.

La fractionnalisation des GPU pour l'IA générative élargit l'accès des PME

Les plateformes de découpage de GPU permettent aux clients de louer un huitième ou un quart d'un H100 ou MI300X pour moins de 2 USD par heure, ajoutant 14 000 nouveaux utilisateurs en 2025.[4]CoreWeave, "Documentation produit 2025," docs.coreweave.com Des études de cas montrent que des startups de technologie juridique et de biotechnologie exécutent des tâches d'affinage sur du matériel fractionnel qu'elles ne pouvaient pas se permettre auparavant. La technologie Multi-Instance GPU de NVIDIA porte le taux d'utilisation à 87 %, traduisant les économies des fournisseurs en prix plus bas pour les utilisateurs finaux. Le programme Horizon Europe de l'UE a réservé 400 millions EUR (452 millions USD) pour des crédits GPU subventionnés, démocratisant davantage l'accès. En abaissant les barrières de coût et de délai d'attente, la fractionnalisation élargit le marché adressable total de l'IA en nuage pour les petites et moyennes entreprises.

Analyse de l'impact des freins sur le marché de l'IA Cloud*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque de main-d'œuvre qualifiée et préoccupations relatives à la sécurité des données | -2.8% | Mondial, aigu dans les marchés émergents et les segments PME | Moyen terme (2-4 ans) |

| Pénuries persistantes dans la chaîne d'approvisionnement en GPU et en HBM | -3.4% | Mondial, plus sévère en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Contraintes énergétiques des centres de données IA et réglementations carbone | -2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Cadres géopolitiques de contrôle des exportations de GPU | -1.9% | Chine, Russie et 25 autres territoires soumis à restrictions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de main-d'œuvre qualifiée et préoccupations relatives à la sécurité des données

La pénurie mondiale de 1,4 million de professionnels en apprentissage automatique en 2025 a poussé la rémunération médiane dans la Silicon Valley à 385 000 USD, excluant de nombreuses entreprises du marché intermédiaire. Les universités n'ont produit que 87 000 doctorats axés sur l'IA, bien en deçà de la croissance de la demande. Des compartiments en nuage mal configurés ont exposé 2,3 milliards d'enregistrements, incitant 34 % des directeurs des systèmes d'information à reporter les migrations jusqu'à la maturité des contrôles de confiance zéro et de chiffrement. Les amendes au titre du RGPD et du CCPA ont atteint 2,03 milliards USD, augmentant les enjeux de conformité pour les secteurs traitant des données personnelles sensibles. Sans amélioration des filières de formation et des outils de sécurité automatisés, la pénurie de talents et la crainte des violations restent des obstacles redoutables.

Pénuries persistantes dans la chaîne d'approvisionnement en GPU et en HBM

Les délais de livraison des NVIDIA H100 se sont étirés à 52 semaines fin 2025, tandis que les arriérés de commandes des AMD MI300X dépassaient neuf mois en raison de contraintes de tranches dans les fonderies à nœuds avancés. La production de HBM3 n'a satisfait que 68 % de la demande, car seulement trois fournisseurs fabriquent les empilements mémoire, obligeant les opérateurs de centres de données à rationner les capacités. Les fournisseurs de nuage ont introduit l'inférence basée sur CPU sur Graviton4, mais l'entraînement à paramètres élevés reste lié aux GPU. Les règles d'exportation américaines ont également bloqué les expéditions de GPU haut de gamme vers 27 juridictions, entraînant la constitution de stocks de puces V100 plus anciennes et retardant de nouveaux projets d'IA. Jusqu'à ce que l'offre se développe ou que des accélérateurs alternatifs arrivent à maturité, la pénurie de matériel limitera l'intégration des charges de travail à forte intensité de calcul.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'IA Cloud

Par offre :

les services progressent à mesure que les entreprises recherchent une intégration clés en mainLes solutions détenaient une part de marché de l'IA en nuage de 62,39 % en 2025, reflétant la préférence des entreprises pour une infrastructure clés en main, des outils PaaS et de vastes places de marché de modèles qui raccourcissent les cycles de développement. Les instances optimisées pour les GPU de chaque hyperscaler sont restées l'achat de référence, tandis que Databricks Lakehouse AI et Snowflake Cortex ont abstrait la préparation des données et le contrôle de version afin que les détaillants puissent déployer leurs moteurs de recommandation de fêtes à temps. Les hubs de modèles tels que Hugging Face hébergeaient 340 000 algorithmes, permettant aux équipes d'affiner BERT ou Stable Diffusion plutôt que d'entraîner depuis zéro ; à mesure que les charges de travail de vision par ordinateur et de génération de code se multiplient, les clients continuent de canaliser leur budget vers des offres groupées de solutions qui promettent une latence prévisible et une gouvernance intégrée.

Les services devraient afficher un TCAC de 20,19 % jusqu'en 2031, portés par des conseils professionnels sur l'atténuation des biais et des offres gérées garantissant une disponibilité de 99,9 % pour l'inférence en production. Alors que la loi européenne sur l'IA entre en vigueur en 2026, 67 % des entreprises européennes ont l'intention d'externaliser les audits de conformité et la documentation des modèles, augmentant la part des services dans la taille globale du marché de l'IA en nuage pendant la période de prévision. Les contrats d'entraînement continu couvrent déjà les alertes de dérive, le filtrage contradictoire et les correctifs zero-day, aidant les clients à combler le déficit de talents en IA sans gonfler les effectifs. Collectivement, ces facteurs positionnent les fournisseurs de services pour capter une part croissante du budget, même parmi les organisations qui conservent leur infrastructure principale en interne.

Par modèle de déploiement :

le hybride gagne du terrain face aux règles de résidence des donnéesLe nuage public représentait 70,24 % des dépenses de 2025, la capacité élastique et l'accès rapide aux nouvelles puces — H100, H200, MI300X — restant des avantages décisifs. Les entreprises nativement numériques apprécient particulièrement l'économie du paiement à l'usage qui évite les dépenses d'investissement en centres de données, en refroidissement et en réseaux à haute vitesse. Les plateformes publiques proposent désormais des API AutoML et de modèles de fondation, permettant aux analystes métier de lancer des projets pilotes en quelques jours plutôt qu'en plusieurs trimestres. Pourtant, les régulateurs continuent de pousser les utilisateurs de la finance, de la santé et du secteur public à conserver les données sensibles à l'intérieur des frontières nationales, obligeant les équipes à bifurquer leurs architectures.

Les déploiements hybrides et multi-nuage devraient se développer à un TCAC de 22,31 %, car 54 % des entreprises planifient désormais leurs charges de travail d'IA sur au moins deux fournisseurs pour éviter la dépendance et atteindre leurs objectifs de latence. Les banques rapatrient les registres de transactions vers des nuages privés pour la conformité au RGPD, tandis que les fonctionnalités anonymisées retournent vers des clusters publics pour l'entraînement de modèles à grande échelle. Les réseaux de santé suivent un schéma similaire en stockant les informations de santé protégées sur site et en envoyant des tenseurs épurés vers des fermes GPU pour l'apprentissage fédéré. Les outils qui normalisent les MLOps entre fournisseurs — magasins de fonctionnalités, tableaux de bord d'observabilité et moteurs de politique — émergent donc comme un vecteur de croissance essentiel pour le marché de l'IA en nuage.

Par secteur d'utilisation final :

la santé s'accélère après une vague d'autorisations de la FDALe BFSI a dominé les dépenses avec une part de 28,54 % en 2025, appliquant des modèles de détection d'anomalies à 12 milliards de transactions et réduisant la fraude à l'identité synthétique à deux chiffres. Les systèmes de souscription basés sur les graphes ont également étendu le crédit à 18 millions de consommateurs à faible historique de crédit, réduisant le risque de défaut sans examen manuel. Les desks de trading algorithmique ont testé des milliers de stratégies d'apprentissage par renforcement du jour au lendemain, capturant un alpha incrémental qui a renforcé les budgets nuage.

La santé devrait croître à un TCAC de 21,07 % après que la FDA a autorisé 127 dispositifs médicaux intégrant l'IA en 2025, légitimant les pipelines de diagnostic basés sur le nuage. Les réseaux de radiologie analysent désormais les scanners CT et IRM en moins de deux minutes, réduisant de moitié le délai de traitement et détectant des pathologies précédemment négligées. Les outils de documentation clinique ambiante libèrent 90 minutes par jour aux cliniciens, et les laboratoires de génomique réduisent les cycles d'identification des variants de quatre semaines à 36 heures. Compte tenu de ces gains de temps et de coût, le poids de la santé dans le marché de l'IA en nuage devrait augmenter régulièrement jusqu'en 2031.

Par application :

la personnalisation dépasse le bastion du service clientL'automatisation du service client a représenté 35,39 % des dépenses de 2025, les chatbots multilingues résolvant 68 % des demandes de niveau 1 et réduisant les temps de traitement de près d'un tiers. Les agents virtuels dans les télécommunications, les compagnies aériennes et les assurances ont collectivement économisé 1,8 milliard USD de main-d'œuvre annuelle. À mesure que l'efficacité de traitement approche la saturation, la croissance incrémentale de cette classe d'applications ralentit, bien que les volumes unitaires restent suffisamment élevés pour ancrer la demande d'inférence GPU.

Le marketing et la personnalisation affichent un TCAC de 20,11 %, alimenté par des systèmes de recommandation d'IA générative qui représentent déjà 35 % du chiffre d'affaires des principales plateformes de commerce électronique. Les détaillants de mode proposent une recherche par similarité visuelle qui augmente la conversion mobile de plus d'un quart, et les services de streaming réduisent le taux de désabonnement en optimisant les listes de visionnage par apprentissage par renforcement. À mesure que ces succès se répandent, les charges de travail marketing sont positionnées pour capter une part croissante du marché de l'IA en nuage au détriment des robots de service arrivés à maturité.

Par technologie :

le traitement du langage naturel progresse à mesure que les grands modèles de langage pénètrent les systèmes de back-officeL'apprentissage automatique a capté 34,06 % des déploiements de 2025, couvrant les modèles classiques de régression, d'ensembles d'arbres et de clustering qui sous-tendent la notation du risque de crédit, la planification de la demande et la maintenance prédictive. Les fabricants qui ont intégré des détecteurs d'anomalies dans les capteurs en bordure de ligne ont réduit les rebuts de près d'un tiers, illustrant pourquoi l'apprentissage automatique conventionnel restera fondamental.

Le traitement du langage naturel est en passe d'atteindre un TCAC de 20,43 % à mesure que les modèles de classe GPT automatisent l'abstraction de contrats, les résumés réglementaires et la rédaction d'e-mails. Les équipes juridiques examinent désormais 4,8 millions de contrats par an en une fraction du temps passé, et les entreprises pharmaceutiques explorent des millions de documents d'essais cliniques pour détecter des événements indésirables en quelques heures plutôt qu'en plusieurs semaines. Parce que ces gains se traduisent directement en économies d'heures facturables, la part du traitement du langage naturel dans la taille globale du marché de l'IA en nuage devrait dépasser celle de la vision par ordinateur avant 2031.

Analyse géographique

Marché de l'IA Cloud en Amérique du Nord

L'Amérique du Nord a dominé le marché de l'IA Cloud avec une part de 40,59 % en 2025, reflétant les budgets importants des entreprises du Fortune 500 et les dépenses d'investissement des hyperscalers qui ont dépassé 200 milliards USD pour de nouvelles constructions de centres de données au cours de l'année. Les initiatives de calcul souverain prennent également de l'ampleur : la Stratégie pancanadienne en matière d'IA du Canada a réservé 2,4 milliards CAD (1,77 milliard USD) pour retenir les talents et financer des clusters GPU locaux. Le Mexique a tiré parti du nearshoring pour intégrer l'IA Cloud dans les chaînes d'approvisionnement automobiles et électroniques, faisant progresser le chiffre d'affaires des services cloud régionaux de 19 % d'une année sur l'autre. À travers les États-Unis, les entreprises rapportent un ROI médian de 240 % sur les projets pilotes d'IA générative, un résultat qui alimente l'expansion continue du marché de l'IA Cloud dans la région. Pris ensemble, ces facteurs maintiennent l'Amérique du Nord à l'avant-garde de l'entraînement de modèles à grands paramètres et de la consommation d'inférence.

Marché de l'IA Cloud en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 22,74 % jusqu'en 2031, portée par des mandats étatiques et une hausse des investissements privés dans des écosystèmes de modèles localisés. La Chine a redirigé environ 18 milliards USD de dépenses annuelles des entreprises vers des clouds IA domestiques dans le cadre de sa directive d'IA souveraine, accélérant l'adoption de modèles de fondation entraînés localement. La Mission nationale d'IA de l'Inde a alloué 103 milliards INR (1,24 milliard USD) pour des clusters GPU multi-villes et des crédits de calcul subventionnés pour 14 000 startups, élargissant l'accès des développeurs aux puces avancées. Le Japon et la Corée du Sud ont engagé conjointement 1,5 milliard USD dans l'infrastructure edge-cloud et la production nationale de puces IA, des actions qui réduisent la latence d'inférence pour les projets de villes intelligentes et de mobilité autonome.

Marché de l'IA Cloud en EMEA et en Amérique du Sud

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique ont représenté ensemble 37 % du chiffre d'affaires de 2025, et la dynamique réglementaire façonne désormais les critères d'achat dans ces territoires. La prochaine loi européenne sur l'IA incite 62 % des entreprises interrogées à adopter des outils d'IA explicable et à faire appel à des consultants en conformité avant l'entrée en vigueur en 2026. Le programme AI Made in Europe de l'Allemagne a mis de côté 3 milliards EUR (3,39 milliards USD) pour des nœuds cloud souverains, attirant 340 locataires entreprises lors de sa première année. Les banques brésiliennes et les entreprises agritech argentines ont fait progresser la taille du marché de l'IA Cloud en Amérique du Sud de 18 % en 2025 grâce à des solutions d'analyse de la fraude et d'agriculture de précision. Les nations du GCC ont investi 12 milliards USD dans l'infrastructure IA, le projet NEOM d'Arabie saoudite pilotant des flottes autonomes et l'optimisation des réseaux intelligents. En Afrique, les opérateurs mobiles ont utilisé la notation de crédit alimentée par l'IA pour étendre des micro-prêts à 8,2 millions d'adultes non bancarisés en 2025, soulignant l'ensemble d'opportunités à un stade précoce mais à fort impact de la région.

Paysage réglementaire

Les achats d'IA cloud sont de plus en plus façonnés par la gouvernance transfrontalière de l'IA, la conformité en matière de confidentialité et les exigences de sécurité des modèles qui s'ajoutent aux réglementations sur le cloud et les données. Dans l'UE, l'AI Act (Règlement (UE) 2024/1689) est entré en vigueur le 1er août 2024, avec des dates d'application générale centrées sur le 2 août 2026. Ce calendrier pousse les acheteurs vers l'explicabilité, la documentation et les contrôles de risque qui peuvent être opérationnalisés dans les chaînes d'outils MLOps du cloud. Parallèlement à la trajectoire de mise en œuvre de l'AI Act, la Commission européenne a proposé un Cloud and AI Development Act en 2026, signalant une orientation politique sur la souveraineté du cloud et la concentration des capacités de calcul. Cette orientation renforce les exigences en matière de résidence des données et de contrôles de cloud de confiance pour les charges de travail réglementées.

Aux États-Unis, l'orientation politique en 2026 met l'accent sur l'innovation combinée à la sécurité par le biais de cadres plutôt que par une licence obligatoire. Cela inclut un décret exécutif du 5 juin 2026 sur la promotion de l'innovation et de la sécurité de l'IA avancée, qui établit un processus classifié d'évaluation comparative pour les modèles de pointe géré par le directeur de la NSA. Les normes restent également un point d'ancrage clé pour la conformité : le NIST continue de maintenir le cadre volontaire de gestion des risques liés à l'IA (AI Risk Management Framework) et a publié un projet de directives de cybersécurité pour l'IA en décembre 2025, avec des processus de retour d'information se poursuivant jusqu'en 2026, désignant explicitement les fournisseurs de services cloud comme des acteurs essentiels pour la sécurisation des poids des modèles et des contrôles de la chaîne d'approvisionnement. Ensemble, ces développements renforcent l'investissement des fournisseurs dans la gouvernance responsable de l'IA, l'auditabilité et la sécurité dès la conception en tant que facteurs de différenciation pour les solutions d'IA cloud et les services managés dans les secteurs fortement réglementés.

Analyse de la chaîne de valeur

La chaîne de valeur de l'IA cloud s'étend sur cinq couches interconnectées : le matériel de calcul et de mémoire, les centres de données et l'infrastructure cloud, l'ingestion et la curation des données, le développement de modèles fondamentaux et l'hébergement de modèles, et les applications destinées à l'utilisateur final livrées sous forme de solutions et de services. Les contraintes en amont et la différenciation se concentrent sur les accélérateurs, la mémoire à haute bande passante et le réseau, les feuilles de route en matière d'approvisionnement et de performance influençant la disponibilité et l'économie unitaire pour l'entraînement et l'inférence. Les partenariats montrent comment les fournisseurs sécurisent des intrants critiques : NVIDIA et SK hynix ont annoncé en juin 2026 un partenariat technologique pluriannuel pour co-développer une mémoire de nouvelle génération pour les usines d'IA, soulignant la dépendance vis-à-vis des piles de mémoire avancées pour les charges de travail des grands modèles.

Les hyperscalers en amont et les clouds GPU spécialisés conditionnent le matériel en instances, en AI PaaS et en places de marché de modèles, puis les distribuent via des ventes directes aux entreprises, des partenaires de distribution et des intégrateurs système vers des solutions verticales. Le déploiement de centres de données et les mises à niveau d'interconnexion sont désormais des leviers clés de la chaîne d'approvisionnement, illustrés par le partenariat de Microsoft avec 3M en juillet 2026 pour déployer la technologie Expanded Beam Optical dans les centres de données Azure afin d'améliorer la connectivité à haute densité. En aval, les fournisseurs d'applications et les équipes d'entreprise opérationnalisent les modèles via le MLOps, la gouvernance et l'observabilité, tandis que les services managés se développent à mesure que les acheteurs externalisent la conformité et la fiabilité de production, en particulier pour les architectures hybrides et multi-cloud utilisées pour répondre aux exigences de résidence et de risque.

Paysage concurrentiel

Les trois principaux hyperscalers — Amazon Web Services, Microsoft Azure et Google Cloud — contrôlaient environ 65 % du chiffre d'affaires des infrastructures en 2025, un niveau qui se traduit par une concentration modérée pour le marché de l'IA en nuage. AWS se différencie grâce aux puces Trainium et Inferentia, qui réduisent les coûts d'entraînement et d'inférence jusqu'à 40 % par rapport aux instances basées sur GPU, tandis que Microsoft intègre les modèles OpenAI dans Office et Dynamics pour monétiser 380 millions de postes d'entreprise. Google contre-attaque avec une planification des charges de travail tenant compte des émissions de carbone qui déplace les tâches par lots vers des régions disposant d'un surplus d'énergie renouvelable, réduisant les émissions de portée 2 de 18 % et séduisant les acheteurs soucieux de durabilité.

Des fournisseurs spécialisés de nuage GPU tels que CoreWeave et Lambda Labs érodent la domination des hyperscalers en proposant une capacité fractionnelle H100 et MI300X, une facturation flexible à la seconde et des centres de données colocalisés près de sources d'énergie renouvelable à faible coût. Leur nombre de clients a augmenté à deux chiffres en 2025, alors que les éditeurs de logiciels du marché intermédiaire cherchaient à réduire leurs coûts et à éviter les longs délais de livraison pour les GPU dédiés. Les initiatives de nuage souverain en Allemagne, en France et au Canada ajoutent une fragmentation supplémentaire, offrant aux entreprises locales des alternatives qui satisfont aux mandats de résidence tout en maintenant l'accès au calcul haut de gamme.

Des plateformes gérées riches en fonctionnalités alimentent une vague de fusions et acquisitions visant à compléter les capacités de gestion des opérations de modèles. Snowflake a acquis Neeva pour 185 millions USD afin d'intégrer la recherche sémantique dans son nuage de données, et Databricks a acquis MosaicML pour 1,3 milliard USD afin de proposer un entraînement de modèles de fondation clés en main. Les fournisseurs qui obtiennent la certification ISO/IEC 42001 pour la gestion de l'IA et démontrent des flux de travail conformes au RGPD remportent des contrats disproportionnés dans la finance et la santé, des secteurs où la non-conformité entraîne de lourdes amendes. Les vecteurs concurrentiels incluent désormais la quantification, le décodage spéculatif et les boîtes à outils d'apprentissage fédéré qui permettent aux clients d'entraîner sur plusieurs parties sans centraliser les données, renforçant une marche régulière vers des offres plus riches et plus portables sur le marché mondial de l'IA en nuage.

Leaders du secteur de l'IA en nuage

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'IA Cloud

- Amazon Web Services

- Microsoft Corp.

- Google LLC

- IBM Corp.

- Salesforce Inc.

- NVIDIA Corp.

- Oracle Corp.

- Alibaba Cloud

- SAP SE

- ServiceNow Inc.

- Databricks Inc.

- Snowflake Inc.

- Hugging Face Inc.

- OpenAI LP

- Anthropic PBC

- CoreWeave Inc.

- AMD Inc.

- Intel Corp.

- Wipro Ltd.

- Infosys Ltd.

- SoundHound AI Inc.

- Twilio Inc.

- Cohere Inc.

- Tencent Cloud

Opportunités de marché et perspectives d'avenir

Un espace blanc principal émerge autour d'une infrastructure d'IA contrainte par l'énergie et le réseau plutôt que purement par les puces. Cela crée de la place pour des offres différenciées en matière d'orchestration de charges de travail sensible au carbone, d'interconnexion à haute densité et d'assurance de capacité pour les charges de travail réglementées et sensibles à la latence. Ce virage vers l'infrastructure est visible dans les déplacements de sites et de campus à grande échelle : Meta a approfondi son investissement dans son initiative de centre de données de Richland Parish, en Louisiane, en juillet 2026, en développant une empreinte optimisée pour l'IA conçue pour de grands clusters d'entraînement, tandis qu'Oracle et OpenAI ont commencé la construction du campus de centre de données Stargate à Saline Township, dans le Michigan, avec 1 GW de capacité. Ces déploiements renforcent la demande pour des plateformes d'IA cloud capables d'abstraire le placement, l'ordonnancement et les contrôles de coûts entre régions et fournisseurs, la disponibilité de calcul devenant un critère d'achat.

Les programmes de politique et de souveraineté ouvrent également des voies commerciales pour les fournisseurs capables d'opérationnaliser la résidence des données, l'auditabilité et les contrôles de cloud de confiance sans forcer les clients à sacrifier l'accès à des accélérateurs haut de gamme. La proposition de 2026 de la Commission européenne pour un Cloud and AI Development Act, associée au calendrier de mise en œuvre de l'AI Act de l'UE, crée un ensemble d'opportunités pour des piles d'IA cloud souveraines et hybrides intégrant gouvernance, documentation des modèles et contrôles de sécurité en tant que capacités managées. Du côté de la consommation, l'adoption par les entreprises de modèles d'IA agentique accroît le besoin de couches d'accès aux modèles standardisées, de garde-fous et d'observabilité sur plusieurs points de terminaison de modèles et clouds. Cela favorise les plateformes et services qui normalisent les flux de déploiement, de surveillance et de conformité dans les environnements publics, privés et hybrides.

Développements récents de l'industrie sur le marché de l'IA Cloud

- Juillet 2026 : Amazon Web Services et OpenAI ont étendu leur partenariat pluriannuel, Amazon investissant 50 milliards USD et OpenAI s'engageant à utiliser 2 gigawatts de capacité Trainium sur AWS, tout en prolongeant leur contrat cloud de 100 milliards USD sur huit ans. Cet accord renforce la position d'AWS dans l'entraînement et l'inférence à grande échelle en ancrant la demande à des puces propriétaires et à une planification de capacité à long terme. Il accroît également la pression concurrentielle sur les hyperscalers et les spécialistes du cloud GPU pour sécuriser des engagements de calcul pluriannuels comparables et une tarification différenciée pour les charges de travail de pointe.

- Mai 2026 : Snowflake et AWS ont signé une collaboration stratégique pluriannuelle comprenant un engagement d'infrastructure de 6 milliards USD pour accélérer l'adoption de l'IA agentique en entreprise. L'accord resserre l'intégration entre les plateformes de données et l'infrastructure d'IA cloud, visant des voies plus rapides entre des données gouvernées et la mise en production des modèles. Pour les acheteurs d'IA cloud, cela renforce une tendance vers des achats groupés de données, d'outillage de modèles et de calcul, réduisant les frictions MLOps mais pouvant accroître la dépendance à la plateforme.

- Décembre 2025 : AWS a lancé Trainium2, visant des gains majeurs en performance d'entraînement et des coûts d'entraînement plus faibles par rapport à la génération précédente. Ce lancement a élargi l'ensemble concurrentiel au-delà des feuilles de route uniquement GPU en offrant aux clients une voie d'accélérateur alternative au sein d'un grand écosystème hyperscale. Il a également renforcé le virage du marché vers l'intégration verticale du silicium, de l'infrastructure et des services d'IA managés, les fournisseurs se faisant concurrence sur l'économie unitaire et la disponibilité des capacités.

Marché de l'IA Cloud Portée du rapport et méthodologie de recherche

Définition et portée du marché

Ce marché couvre les revenus générés par les capacités d'IA fournies via des environnements cloud, y compris les plateformes hébergées dans le cloud, les outils et les services associés utilisés pour créer, entraîner, déployer et exécuter des charges de travail d'IA.

Exclusions de périmètre : Exclut les logiciels et matériels d'IA sur site autonomes qui ne sont pas fournis ou facturés dans le cadre d'une offre cloud.

Aperçu de la segmentation

- Par type

- Solution

- Infrastructure (calcul, stockage, réseau)

- Plateforme en tant que service pour l'IA

- Place de marché de modèles

- Service

- Services professionnels

- Services gérés

- Solution

- Par secteur d'utilisation final

- Banque, services financiers et assurance (BFSI)

- Santé

- Automobile et mobilité

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Éducation

- Fabrication

- Par modèle de déploiement

- Nuage public

- Nuage privé

- Nuage hybride et multi-nuage

- Par application

- IA pour le service client et les centres de contact

- Maintenance prédictive et opérations d'actifs

- Analyse de la fraude et des risques

- Marketing et personnalisation

- Vision par ordinateur en tant que service

- Par technologie

- Apprentissage automatique

- Traitement du langage naturel

- Vision par ordinateur

- IA générative

- Apprentissage par renforcement et IA en périphérie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les faits de référence dont dépend le modèle, avant l'ajout de toute donnée issue d'entretiens. Nous avons utilisé des références non payantes telles que les jeux de données du US Census Bureau et du Bureau of Economic Analysis pour les signaux de dépenses informatiques, les indicateurs de l'OCDE et de la Banque mondiale pour le contexte macroéconomique et de productivité, et les statistiques de l'UIT pour l'orientation de la connectivité et du trafic de données.

Pour ancrer ce que les fournisseurs livrent et monétisent réellement, nous avons également examiné les dépôts publics des entreprises, les transcriptions des conférences téléphoniques sur les résultats, les présentations aux investisseurs et la couverture de presse fiable sur les lancements de produits cloud et IA. Les bases de données de brevets ont été référencées de manière sélective pour vérifier la dynamique et le calendrier technologiques, et un abonnement d'actualités et de données financières a facilité un suivi plus rapide des contrats majeurs et des annonces de partenariats. La liste de sources ci-dessus est illustrative, et de nombreuses autres références publiques ont été utilisées pour recouper les chiffres et clarifier les hypothèses lors de l'analyse.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est comptabilisé comme revenu d'IA cloud dans des situations réelles d'achat et de vente, et sur l'affinement des hypothèses là où les sources documentaires restaient générales. Nous avons échangé avec des équipes de plateformes cloud, des fournisseurs de solutions d'IA, des intégrateurs système et des acheteurs d'entreprise en APAC, en EMEA et dans les Amériques, afin que les schémas d'adoption et le comportement tarifaire ne soient pas déduits d'une seule région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants : 19 % | APAC : 42 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 35 % |

| Acteurs plus petits : 20 % | Managers : 53 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du pool de demande, où les signaux de dépenses cloud et IA sont traduits en une enveloppe de revenus d'IA cloud à l'aide d'hypothèses d'adoption et de taux d'attachement validées lors des entretiens. Les totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que des divulgations de revenus de fournisseurs échantillonnées, les retours des partenaires de distribution et une vue prix moyen de vente multiplié par volume pour les schémas courants de consommation d'IA cloud, avant que le chiffre final ne soit fixé.

Les intrants utilisés dans le modèle incluent les niveaux d'adoption du cloud public par région, le rythme de déploiement des cas d'usage d'IA en entreprise, l'évolution du mix entre charges de travail d'entraînement et d'inférence, la durée moyenne des contrats pour les services cloud dotés d'IA, et l'orientation des prix pour le calcul et les services d'IA managés. Lorsque les données ascendantes sont incomplètes pour des géographies plus petites ou des offres plus récentes, le comblement des lacunes se fait via des indicateurs proxy tels que l'intensité des services informatiques et la croissance des charges de travail cloud, suivi d'une seconde passe basée sur les retours d'experts.

Les prévisions utilisent une analyse de scénarios étayée par des attentes au niveau des variables issues des entretiens, car les dépenses d'IA cloud peuvent évoluer rapidement avec la réglementation, les cycles budgétaires et les lancements de plateformes. Un scénario de base est d'abord construit, puis des bandes conservatrices et agressives sont utilisées pour tester la sensibilité aux changements de tarification et à la croissance des charges de travail.

Validation des données et cycle de mise à jour

Les résultats sont validés en les comparant à des signaux indépendants, notamment l'orientation des dépenses cloud, les tendances de revenus des logiciels et services d'IA, et les indicateurs régionaux de numérisation. Lorsqu'un segment ou une région présente un bond inhabituel, les moteurs sous-jacents sont revérifiés, et les hypothèses sont réexaminées avec des contacts de suivi si nécessaire.

Avant validation finale, l'ensemble du modèle est examiné par étapes afin que la logique de calcul, les conversions de devises et les évolutions d'une année sur l'autre soient cohérentes. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier la demande ou la tarification se produisent. Juste avant la livraison, un nouveau passage de révision est effectué afin que les clients reçoivent la vue la plus récente.

Taille du marché de l'IA cloud selon Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de voir des tailles de marché différentes pour l'IA cloud, car les éditeurs ne comptabilisent pas toujours les mêmes éléments de revenus, et peuvent également ancrer leurs prévisions sur des années de référence et des trajectoires de prix différentes. Les différences dans ce qui est considéré comme des revenus de services par rapport à des revenus de plateforme peuvent également modifier les totaux, même lorsque le discours semble similaire.

Les revenus des logiciels d'IA sur site se situent en dehors du périmètre de Mordor Intelligence, et cette seule exclusion peut élargir l'écart lorsque d'autres estimations mélangent les déploiements hybrides sans séparer clairement la valeur facturée par le cloud des licences sur site. Au-delà du périmètre, les écarts proviennent également de la vitesse à laquelle on suppose que les prix du calcul d'IA et des services managés vont baisser, du fait que les chiffres de prévision reflètent un scénario de base ou une courbe d'adoption agressive, et de la fréquence à laquelle les hypothèses sont actualisées après les lancements majeurs de plateformes ou les changements de politique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 89,43 milliards USD (2025) | |

| Cabinet de conseil mondial A | 121,74 milliards USD (2025) | Utilise souvent un pool de revenus plus large qui peut mêler des logiciels d'IA adjacents et des services groupés à l'IA cloud, et peut appliquer des hypothèses de montée en puissance d'adoption plus rapide dans toutes les régions à la fois. |

| Éditeur sectoriel B | 102,09 milliards USD (2025) | Peut comptabiliser un ensemble plus large de revenus de solutions et de services sous l'IA cloud, avec une séparation moins explicite entre la valeur d'IA livrée par le cloud et les déploiements hybrides qui monétisent encore des composants sur site. |

En examinant le tableau, la majeure partie de l'écart s'explique par ce qui est inclus dans la définition des revenus et par la manière dont la tarification et l'adoption sont projetées d'une année sur l'autre. En maintenant les intrants liés à des indicateurs de demande clairs et en les recoupant avec les retours d'entretiens, la taille finale reste traçable et plus facile à reproduire lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'IA en nuage d'ici 2031 ?

Il est prévu qu'il atteigne 269,02 milliards USD, avec un TCAC de 18,68 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans les déploiements d'IA en nuage ?

Les architectures hybrides et multi-nuage devraient croître à un TCAC de 22,31 % à mesure que les besoins de résidence des données et de diversification des fournisseurs augmentent.

Pourquoi la santé accélère-t-elle son utilisation de l'IA basée sur le nuage ?

L'autorisation par la FDA de 127 dispositifs médicaux intégrant l'IA en 2025, ainsi que les gains en radiologie et en documentation ambiante, alimentent un TCAC de 21,07 % pour les charges de travail de santé.

Quels goulets d'étranglement matériels pourraient entraver l'adoption de l'IA en nuage ?

Les pénuries persistantes de GPU H100 et MI300X et l'offre limitée de HBM3 ont allongé les délais de livraison au-delà de 12 mois, contraignant les nouveaux projets d'entraînement.

Comment les petites entreprises accèdent-elles aux GPU avancés ?

Les plateformes de fractionnalisation de GPU permettent aux entreprises de louer des tranches d'un huitième ou d'un quart des accélérateurs H100 ou MI300X, réduisant les coûts horaires en dessous de 2 USD.

Quelles régions devraient afficher la croissance la plus forte ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 22,74 %, soutenu par des mandats d'IA souveraine et des investissements à grande échelle dans l'infrastructure numérique.

Dernière mise à jour de la page le: