Taille et part du marché des plateformes d'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

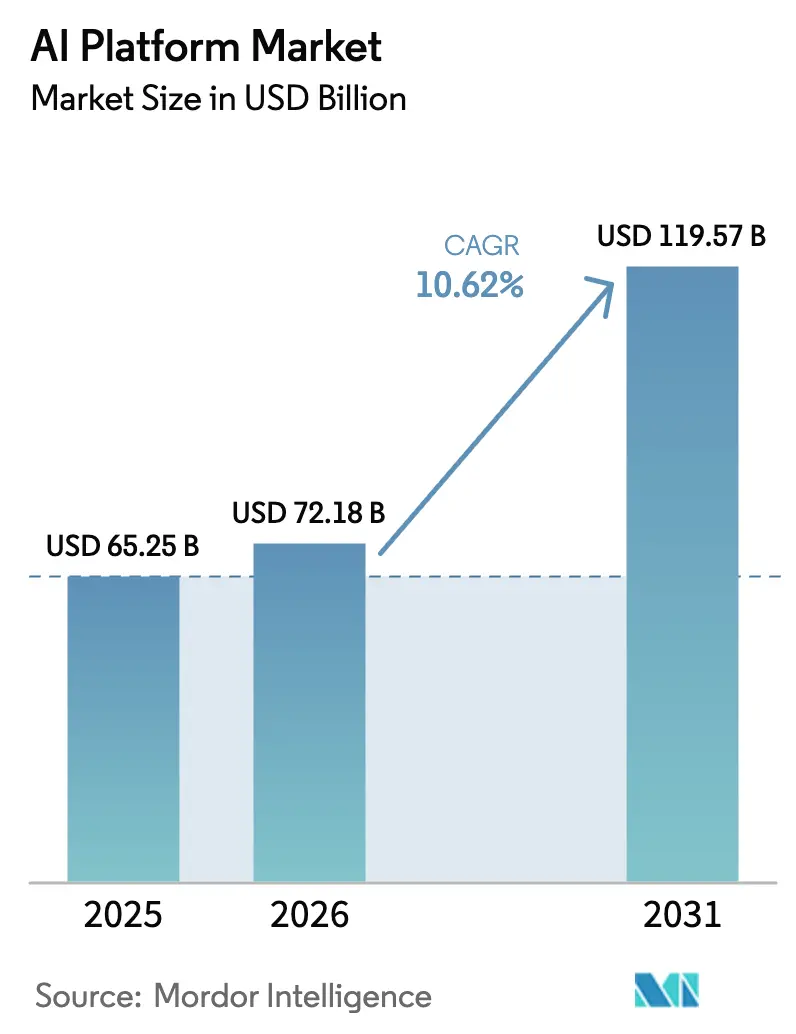

| Taille du Marché (2026) | 72.18 Milliards de dollars |

| Taille du Marché (2031) | 119.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes d'IA par Mordor Intelligence

La taille du marché des plateformes d'IA en 2026 est estimée à 72,18 milliards USD, en hausse par rapport à la valeur de 2025 de 65,25 milliards USD, avec des projections pour 2031 affichant 119,57 milliards USD, croissant à un TCAC de 10,62 % sur la période 2026-2031. La migration régulière des projets pilotes de preuve de concept vers des charges de travail de production à l'échelle de l'entreprise accélère la dynamique des revenus pour les services d'IA natifs du cloud. Les engagements de dépenses d'investissement divulgués par les principaux hyperscalers maintiennent la capacité de calcul en avance sur la demande à court terme, tandis que les directives réglementaires imposant la transparence des modèles poussent les adoptants tardifs à formaliser la gouvernance de l'IA. Les revenus des plateformes rapportés par Microsoft et Amazon confirment que les unités d'IA des hyperscalers sont devenues des moteurs de profit autofinancés. L'intégration horizontale s'intensifie à mesure que les fournisseurs poursuivent des chaînes d'outils de bout en bout combinant le développement de modèles, l'orchestration et des accélérateurs spécifiques à un domaine, créant de nouvelles opportunités de vente croisée dans tous les secteurs.

Principaux enseignements du rapport

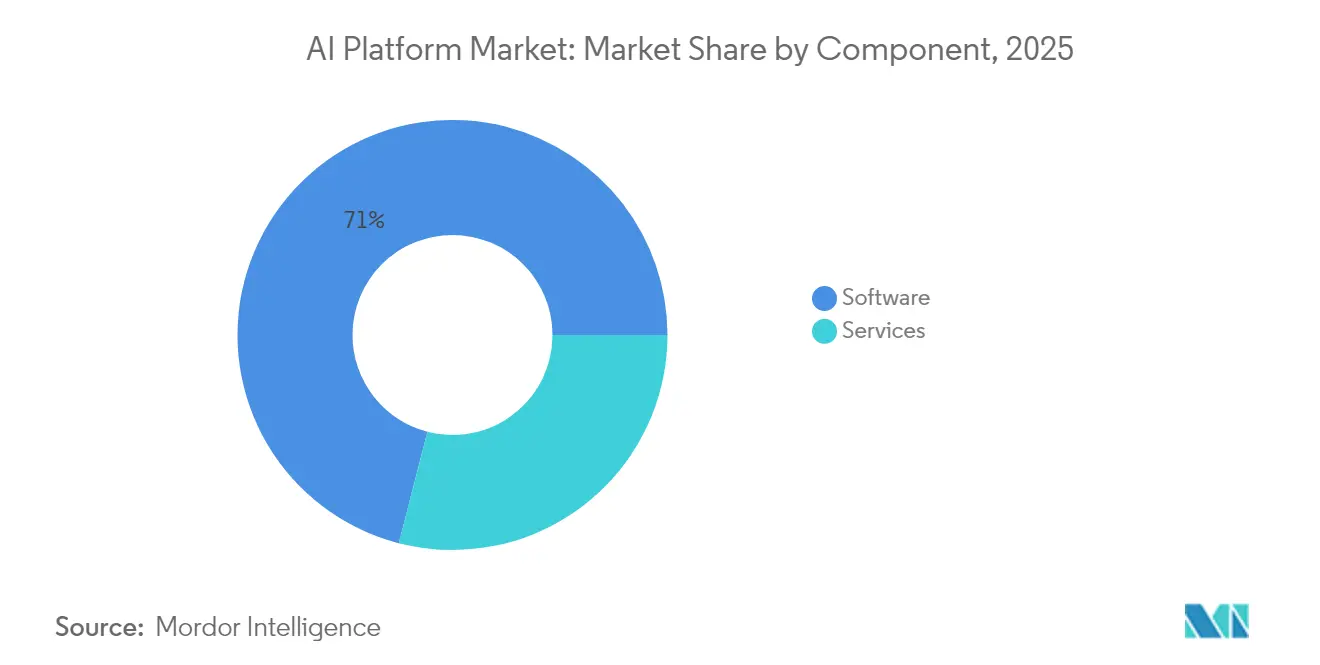

- Par composant, les logiciels ont capturé 70,98 % de la part des revenus du marché des plateformes d'IA en 2025 ; les services devraient enregistrer un TCAC de 14,74 % jusqu'en 2031.

- Par déploiement, le déploiement cloud détenait 64,05 % de la part du marché des plateformes d'IA en 2025, et le même segment progresse à un TCAC de 14,88 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 58,92 % du marché des plateformes d'IA en 2025, tandis que les petites et moyennes entreprises sont positionnées pour un TCAC de 17,62 % jusqu'en 2031.

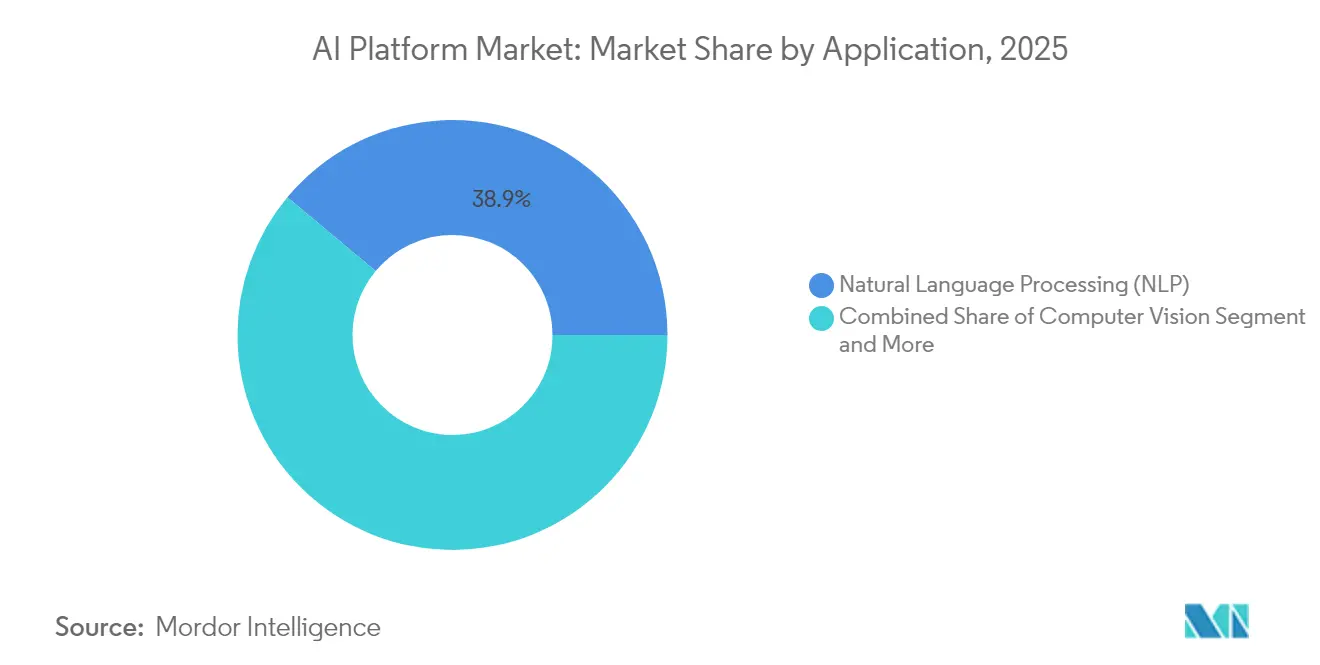

- Par application, le traitement du langage naturel était en tête avec 38,94 % de la taille du marché des plateformes d'IA en 2025 ; l'IA générative devrait croître à un TCAC de 20,43 % jusqu'en 2031.

- Par secteur d'utilisation finale, les technologies de l'information et les télécommunications représentaient 31,78 % de la taille du marché des plateformes d'IA en 2025, tandis que la santé devrait se développer à un TCAC de 16,22 % entre 2026 et 2031.

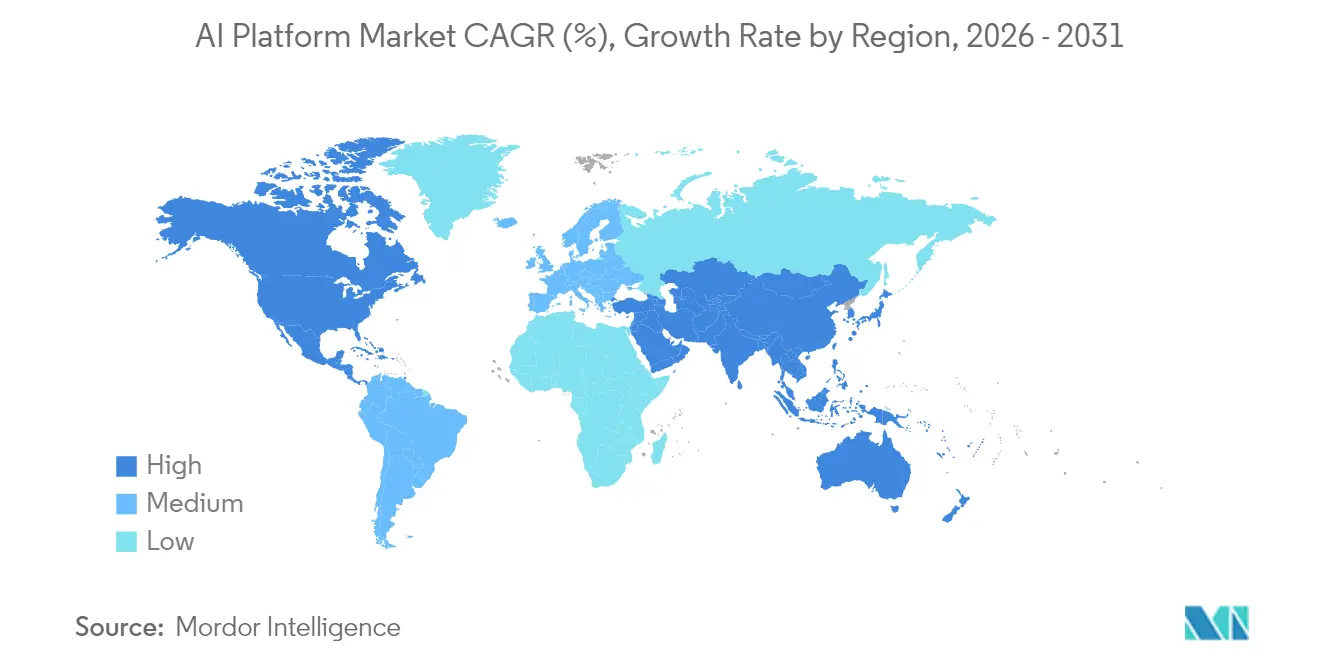

- Par géographie, l'Amérique du Nord a conservé 39,03 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 17,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des plateformes d'IA*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'automatisation à l'échelle de l'entreprise | +2.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incitations des hyperscalers cloud et verrouillage par offres gratuites | +2.1% | Mondial, mené par l'Amérique du Nord, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers l'IA privée/en périphérie pour la souveraineté des données | +1.7% | Portée par l'UE, se répandant vers l'Asie-Pacifique et les secteurs américains réglementés | Long terme (≥ 4 ans) |

| Bataille pour la part d'esprit des développeurs d'IA générative | +1.4% | Mondial, avec les pôles de la Silicon Valley et de Londres en tête | Moyen terme (2-4 ans) |

| Pression réglementaire pour l'auditabilité des modèles | +1.2% | Portée par l'UE, avec adoption fédérale américaine en attente | Long terme (≥ 4 ans) |

| Accélérateurs d'IA spécifiques à un secteur (santé, commerce de détail) | +0.9% | Amérique du Nord et UE pour la santé, mondial pour le commerce de détail | Moyen terme (2-4 ans) |

| Demande croissante d'automatisation à l'échelle de l'entreprise | +2.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'automatisation à l'échelle de l'entreprise

Les entreprises passent de projets pilotes départementaux à des déploiements à l'échelle de l'organisation, l'automatisation ayant prouvé sa capacité à raccourcir les délais de cycle et à améliorer la précision des décisions. Salesforce a rapporté que 91 % des petites et moyennes entreprises utilisant l'IA ont connu une hausse de leurs revenus, illustrant comment des chaînes d'outils matures abaissent les barrières à l'entrée.[1]Salesforce Research, "Tendances des petites entreprises 2025," Salesforce.com Inc., salesforce.com Les indicateurs de productivité interne montrent que le temps de création de contenu est réduit de plus de moitié lorsque des agents génératifs gèrent la génération de premiers brouillons et le routage des flux de travail. Ces cas d'usage confirment que les plateformes d'IA sont désormais des catalyseurs essentiels de la transformation numérique plutôt que des compléments analytiques isolés. Les fournisseurs capables de proposer des agents réutilisables et des modèles d'intégration sont bien positionnés pour monétiser l'expansion interfonctionnelle.

Incitations des hyperscalers cloud et verrouillage par offres gratuites

Le taux de revenus annualisé de l'IA de Microsoft a dépassé 13 milliards USD, tandis qu'Amazon Web Services a enregistré 29,3 milliards USD de ventes au premier trimestre 2025, soulignant l'avantage de regrouper les services d'IA avec les contrats cloud existants. Des crédits de calcul généreux et des allocations d'hébergement de modèles incitent les développeurs à migrer les charges de travail tôt ; la gravité des données et les API propriétaires augmentent ensuite les coûts de changement. Cette structure d'incitation accélère à la fois l'adoption initiale et consolide la fidélisation à long terme des locataires, permettant aux hyperscalers de récupérer les subventions grâce à des niveaux de consommation croissants.

Transition vers l'IA privée/en périphérie pour la souveraineté des données

Environ 47 % des décideurs informatiques forment désormais des modèles à l'intérieur des pare-feux d'entreprise pour satisfaire aux mandats de résidence des données.[2]TechTarget Editorial, "Enquête sur l'adoption de l'IA générative," techtarget.com Les institutions européennes citent la loi européenne sur l'IA comme catalyseur pour déplacer les charges de travail sensibles des clouds publics vers des clusters locaux où l'audit des accès peut être étroitement contrôlé. Les puces optimisées pour la périphérie et les cadres d'apprentissage fédéré permettent aux fabricants et aux prestataires de soins de santé de conserver les données brutes sur site tout en bénéficiant des mises à jour mondiales des modèles. Les fournisseurs proposant des orchestrateurs capables de couvrir le cloud et la périphérie de manière transparente sont en position de force à mesure que les exigences de conformité se renforcent.

Bataille pour la part d'esprit des développeurs d'IA générative

L'ascension rapide d'OpenAI vers un taux de revenus annualisé de 10 milliards USD souligne comment une communauté de développeurs dynamique peut propulser un seul fournisseur de modèles de fondation à une échelle comparable à celle des hyperscalers.[3]Cognizant, "Cognizant et Google Cloud lancent des solutions LLM pour la santé," cognizant.com Les écosystèmes concurrents d'Anthropic et de Databricks courtisent les développeurs avec des outils indépendants des frameworks, des pipelines de génération augmentée par récupération clés en main et des vitrines de partage des revenus. Le verrouillage en phase initiale est important car les modèles affinés sur une plateforme se déplacent rarement sans un réentraînement coûteux. La compétition s'intensifie à travers des partenariats en capital qui associent des remises sur le calcul à l'exclusivité des SDK, amplifiant les effets de réseau autour des plus grands pôles.

Analyse de l'impact des freins sur le marché des plateformes d'IA*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Goulot d'étranglement de la chaîne d'approvisionnement en GPU | -1.0% | Mondial, aigu dans les couloirs de centres de données denses | Court terme (≤ 2 ans) |

| Goulots d'étranglement du réseau électrique | -0.9% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Fragmentation des licences open source et risque de propriété intellectuelle | -1.1% | Mondial, avec une application réglementaire inégale | Moyen terme (2-4 ans) |

| Charge de conformité réglementaire au titre de la loi européenne sur l'IA | -0.8% | UE, se répandant dans les déploiements multinationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulot d'étranglement de la chaîne d'approvisionnement en GPU et goulots d'étranglement du réseau électrique

NVIDIA contrôle plus de 70 % du marché mondial des accélérateurs d'IA, et les pénuries récurrentes de puces ont allongé les délais de livraison pour les nouveaux clusters. Simultanément, la demande en électricité des centres de données américains devrait atteindre 9 % du total national d'ici 2030, incitant les services publics à rationner les nouvelles connexions. Ces contraintes imbriquées favorisent les acteurs établis qui ont sécurisé des contrats de volume pluriannuels et des compensations en énergie renouvelable, augmentant le coût d'entrée pour les nouveaux arrivants.

Fragmentation des licences open source et risque de propriété intellectuelle

La prolifération des modèles open source a engendré des incompatibilités de licences qui compliquent le déploiement commercial. Les conseillers juridiques examinent désormais la documentation de lignée pour s'assurer que les données d'entraînement et les poids dérivés sont conformes aux politiques d'utilisation de l'entreprise. La clause de transparence de la loi européenne sur l'IA pourrait obliger les fournisseurs à divulguer les ensembles de données de pré-entraînement, intensifiant la découvrabilité des infractions potentielles. Les entreprises dépourvues de cadres de gouvernance clairs pourraient voir leurs projets suspendus jusqu'à la fin des audits de diligence raisonnable, ralentissant les calendriers de mise en œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des plateformes d'IA

Par composant :

la consolidation des logiciels renforce la fidélisation à la plateformeLes logiciels représentaient 70,98 % de la part du marché des plateformes d'IA en 2025, reflétant une forte demande pour des environnements de développement de modèles intégrés qui unifient l'ingestion de données, l'orchestration et la surveillance. Les services, bien que plus modestes, devraient se développer à un TCAC de 14,74 % à mesure que les entreprises recherchent un soutien à la conception et à l'exploitation pour raccourcir les cycles de retour sur investissement. Les partenaires de mise en œuvre proposent désormais des modèles verticaux pouvant être déployés en quelques semaines, accélérant le délai de création de valeur pour les adoptants tardifs.

La croissance tirée par les services signale également un écosystème en maturation dans lequel les fournisseurs monétisent le travail d'optimisation récurrent bien après la vente des licences. Les fournisseurs qui combinent des outils low-code avec des pratiques de conseil certifiées réduisent la dépendance aux rares talents en science des données. Le marché des plateformes d'IA continue de récompenser les fournisseurs qui associent des logiciels robustes à des offres de services basées sur les résultats, créant des flux de revenus mixtes résistants à l'érosion des prix.

Par déploiement :

dominance native du cloud avec des nuances hybridesLes configurations cloud représentaient 64,05 % de la taille du marché des plateformes d'IA en 2025 et devraient connaître la croissance la plus rapide à un TCAC de 14,88 % à mesure que les hyperscalers déploient des accélérateurs dédiés et des couches de récupération gérées. La tarification basée sur la consommation aligne les dépenses d'exploitation avec la volatilité de l'utilisation, encourageant les responsables métier à prototyper librement avant de passer à l'échelle.

Les nœuds sur site et en périphérie restent essentiels dans les charges de travail de santé, de finance et du secteur public où s'appliquent les règles de souveraineté des données. Les orchestrateurs hybrides qui abstraient la localité permettent aux entreprises de s'entraîner de manière centralisée tout en inférant en périphérie, équilibrant latence et conformité. Les fournisseurs capables d'acheminer les charges de travail entre les environnements sans réécriture de code renforcent leur valeur stratégique dans les feuilles de route d'approvisionnement multi-cloud.

Par taille d'entreprise utilisatrice finale :

les outils accessibles stimulent l'adoption par les PMELes grandes entreprises ont généré 58,92 % des revenus de 2025, mais le segment des PME devrait afficher un TCAC de 17,62 %, le plus rapide du marché des plateformes d'IA. Les niveaux freemium riches en fonctionnalités, la tarification élastique progressive et les constructeurs de modèles assistés par assistant abaissent les barrières à l'adoption pour les entreprises aux ressources limitées.

Les données d'enquête de Salesforce montrent que 89 % des PME ont l'intention de déployer l'IA d'ici 2025, soulignant la demande latente une fois les obstacles à la convivialité surmontés. Pour les fournisseurs, le segment offre une échelle par le volume ; les petits contrats s'agrègent en rentes significatives avec un minimum de frais de gestion de compte. Les fournisseurs qui proposent des garde-fous de conformité et des connecteurs à déploiement en un clic se distinguent dans les cycles d'approvisionnement dominés par des acheteurs non techniques.

Par application :

l'IA générative catalyse l'expansion de la plateformeLe traitement du langage naturel représente encore 38,94 % des revenus de 2025, porté par les agents conversationnels et les macros d'intelligence documentaire intégrés dans les flux de travail du service d'assistance et du back-office. L'IA générative, cependant, devrait croître à un TCAC de 20,43 %, transformant les plateformes de moteurs spécifiques à des tâches en suites créatives polyvalentes.

Les modèles interdomaines capables de synthétiser du texte, du code et des images redéfinissent les feuilles de route des fonctionnalités. Les feuilles de route des plateformes incluent de plus en plus des consoles d'ingénierie des invites, des générateurs de données synthétiques et des pipelines de génération augmentée par récupération. La taille du marché des plateformes d'IA pour les boîtes à outils génératives est prête à s'élargir à mesure que les bibliothèques de contenu sûres en matière de droits d'auteur débloquent des cas d'usage en marketing, design et développement de produits autrefois jugés trop complexes pour l'automatisation.

Par secteur d'utilisation finale :

la santé devient le moteur de croissanceLes technologies de l'information et les télécommunications ont conservé 31,78 % de la part des revenus en 2025, tirant parti des pipelines de données préexistants pour déployer l'IA pour l'optimisation des réseaux et l'analyse des abonnés. La santé, dont la progression est projetée à un TCAC de 16,22 %, bénéficie de la clarté réglementaire sur les outils d'aide à la décision clinique et de la validation de l'IA pour le triage en radiologie.

Les groupes hospitaliers budgétisent désormais les robots de triage conversationnels et les moteurs d'automatisation du codage comme postes budgétaires standard. Des partenariats tels que le lancement par Cognizant de grands modèles de langage pour la santé sur Google Cloud témoignent de l'appétit pour des plateformes adaptées à un domaine. Les fournisseurs capables d'allier auditabilité et efficacité clinique capteront des parts de marché à mesure que les payeurs et les prestataires développent leurs interfaces numériques.

Analyse géographique

Marché des plateformes d'IA en Amérique du Nord

L'Amérique du Nord a généré 39,03 % des revenus mondiaux en 2025, portée par les entreprises pionnières et un financement en capital-risque sans égal qui ancre les clusters d'innovation des plateformes. Les divulgations annuelles de Microsoft, Amazon et Google confirment des programmes d'investissement en capital dans l'IA de plusieurs milliards de dollars qui assurent aux clients une capacité à long terme. Les politiques d'immigration des talents au Canada et les corridors de centres de données nearshore du Mexique complètent le leadership américain, renforçant collectivement la domination régionale.

Marché des plateformes d'IA en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 17,95 %, propulsée par des cadres d'IA souveraine parrainés par les gouvernements et des agendas de numérisation de la fabrication en Chine, en Inde, au Japon et en Corée du Sud. Les lois nationales sur la résidence des données favorisent une préférence pour les déploiements localisés, créant des opportunités pour les fournisseurs capables de certifier l'hébergement domestique tout en maintenant la parité des fonctionnalités à l'échelle mondiale. L'expansion des empreintes régionales de colocation et les coentreprises stratégiques entre les opérateurs de télécommunications locaux et les acteurs de plateformes américains indiquent une demande croissante pour des interfaces bilingues et un ajustement culturel.

Marché des plateformes d'IA en Europe du Sud

L'Europe maintient une expansion régulière alors que la loi européenne sur l'IA progresse vers sa mise en œuvre finale. Les calendriers de conformité incitent les banques et les entreprises des sciences de la vie à investir dans des registres de modèles de qualité audit et des couches d'explication. Bien que la loi impose de nouvelles obligations, elle clarifie également les attentes, encourageant les adoptants hésitants à approuver des projets précédemment bloqués par l'incertitude réglementaire. En Europe du Sud, les subventions du fonds de relance liées aux jalons de transformation numérique orientent les budgets vers des flux de travail du secteur public améliorés par l'IA, élargissant les opportunités adressables même dans les segments traditionnellement conservateurs.

Paysage concurrentiel

L'intensité concurrentielle sur le marché des plateformes d'IA s'accroît à mesure que les hyperscalers, les éditeurs de logiciels d'entreprise établis et les spécialistes soutenus par le capital-risque s'efforcent d'assembler des offres full-stack. Microsoft Azure AI, AWS Bedrock et Google Vertex AI tirent parti de l'infrastructure intégrée, de l'identité et de la facturation pour protéger les comptes contre le déplacement. Les leaders pure-play tels qu'OpenAI, Anthropic et Databricks repoussent les frontières en matière d'échelle des modèles, de publications à poids ouverts et d'extensibilité de l'écosystème, forçant les acteurs établis à accélérer les cadences de publication.

L'activité de fusions et acquisitions a dépassé 50 milliards USD en 2024, avec l'investissement de 15 milliards USD de Meta dans Scale AI et le tour de financement de 15,25 milliards USD de Databricks illustrant la volonté de payer des valorisations premium pour des actifs différenciés. La co-conception matérielle émerge comme un fossé de prochaine génération : les puces TPU v5p de Google et Trainium2 d'Amazon promettent des réductions du coût par token qui fidélisent les clients aux environnements d'exécution propriétaires. Pendant ce temps, l'acquisition de Seek AI par IBM et l'expansion des agents multimodaux de Salesforce signalent que les fournisseurs établis continueront à compléter la R&D interne par des acquisitions complémentaires pour accélérer les capacités verticales.

Des opportunités d'espaces blancs persistent pour les fournisseurs régionaux qui naviguent dans les subtilités de conformité locales et pour les spécialistes de domaine intégrant l'IA dans des flux de travail spécifiques à un secteur tels que le diagnostic clinique et l'automatisation industrielle. Les orchestrateurs axés sur la périphérie capables d'inférence hors ligne et de mises à jour fédérées synchronisées sont également en position de gagner à mesure que les besoins de souveraineté des données et de latence convergent. Le marché reste dynamique, la différenciation passant de la précision brute des modèles à l'économie globale de la plateforme, aux boîtes à outils de gouvernance et à la profondeur de l'expérience développeur.

Leaders du secteur des plateformes d'IA

Amazon Web Services Inc.

Google LLC

IBM Corporation

NVIDIA

Microsoft Azure AI

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des plateformes d'IA

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC

- IBM Corporation

- Salesforce, Inc.

- Oracle Corporation

- SAP SE

- NVIDIA Corporation

- Intel Corporation

- Baidu, Inc.

- OpenAI, L.P.

- Snowflake Inc.

- Databricks, Inc.

- H2O.ai, Inc.

- DataRobot, Inc.

- Cohere Technologies Inc.

- Anthropic PBC

- C3.ai, Inc.

- Palantir Technologies Inc.

- Huawei Technologies Co., Ltd.

- SAS Institute Inc.

- ServiceNow, Inc.

Développements récents du secteur sur le marché des plateformes d'IA

- Mai 2025 : AWS a rapporté un chiffre d'affaires de 29,3 milliards USD au premier trimestre 2025 et a annoncé 105 milliards USD de dépenses d'investissement pour 2025, principalement pour l'infrastructure des centres de données.

- Avril 2025 : IBM a divulgué que ses revenus d'IA générative ont atteint 6 milliards USD au premier trimestre 2025 et a réaffirmé ses prévisions de croissance des revenus pour l'année complète d'au moins 5 % à taux de change constant.

- Mars 2025 : Adobe a présenté l'orchestrateur d'agents Adobe Experience Platform et a dévoilé un partenariat stratégique avec Microsoft pour intégrer des agents d'IA dans Microsoft 365 Copilot.

- Février 2025 : Anthropic a levé 2 milliards USD supplémentaires auprès d'Amazon, portant l'investissement total d'Amazon à 4 milliards USD et projetant un chiffre d'affaires de 34,5 milliards USD d'ici 2027.

Marché des Plateformes d'IA Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des plateformes d'IA comme la valeur agrégée des logiciels et des services d'exécution gérés qui permettent aux organisations de concevoir, entraîner, déployer, surveiller et mettre à jour des modèles d'apprentissage automatique, de traitement du langage naturel, de vision par ordinateur et d'IA connexes dans des environnements cloud, en périphérie et sur site. Le chiffre capture les revenus de licences et d'abonnements liés aux outils de banc de travail principaux, aux pipelines MLOps automatisés, aux places de marché de modèles et aux tableaux de bord de gouvernance intégrés.

Exclusion du périmètre : les jeux de puces, le matériel d'accélération discret et les projets purement consultatifs restent en dehors du dimensionnement.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services (mise en œuvre, gestion)

- Par déploiement

- Cloud

- Sur site

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises

- Par application

- Traitement du langage naturel (NLP)

- Vision par ordinateur

- Analyse prédictive

- Automatisation robotique des processus (RPA)

- Systèmes de recommandation

- Par secteur d'utilisation finale

- BFSI

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Fabrication

- Technologies de l'information et télécommunications

- Automobile

- Gouvernement et secteur public

- Énergie et services publics

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables produit chez des fournisseurs de plateformes, des architectes cloud dans des entreprises du Fortune 500 et des responsables de pratiques d'IA chez des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont validé les taux d'adoption, clarifié les valeurs contractuelles typiques et révélé les changements de préférences régionales que la recherche documentaire seule ne pouvait pas mettre en évidence.

Recherche documentaire

Nous avons commencé par des ensembles de données publics qui ancrent l'offre, la demande et les prix. Des portails statistiques tels que l'enquête TIC du recensement américain, la base de données Économie numérique d'Eurostat et les indices TIC du METI japonais quantifient les dépenses en logiciels d'entreprise, tandis que les codes d'importation UN Comtrade retracent les redevances logicielles transfrontalières. Les équipes d'analystes ont exploité les notes de politique de l'Observatoire de l'IA de l'OCDE, les travaux évalués par des pairs dans la bibliothèque numérique IEEE et les brevets récupérés via Questel pour cartographier les capacités émergentes des plateformes. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les divulgations d'utilisation des principaux fournisseurs cloud ont enrichi les références de revenus. D&B Hoovers, Dow Jones Factiva et d'autres référentiels payants ont fourni des ventilations granulaires au niveau des entreprises. Les sources répertoriées illustrent notre base de preuves et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Nous appliquons une combinaison descendante et ascendante. Les dépenses mondiales en logiciels d'entreprise sont d'abord réparties par pénétration des charges de travail d'IA et dépenses moyennes par plateforme par groupe d'utilisateurs, qui sont ensuite vérifiées par rapport à des factures fournisseurs échantillonnées et des vérifications de canaux. Les principales entrées du modèle comprennent les dépenses d'infrastructure cloud, les expéditions de serveurs GPU, le nombre actif de développeurs d'IA, les niveaux de prix d'abonnement moyens, la demande de conformité réglementaire et les taux de désabonnement. La régression multivariée relie ces variables aux revenus historiques des plateformes avant les projections prospectives, tandis que l'analyse de scénarios stresse les fluctuations de devises et les chocs de politique. Les lacunes de données dans les consolidations ascendantes sont comblées par un consensus d'experts modéré.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des indicateurs indépendants, et les anomalies déclenchent une reprise de contact avec les sources. Les analystes seniors examinent chaque étape de calcul, après quoi le modèle est verrouillé pour publication. Les mises à jour ont lieu annuellement, avec des actualisations intermédiaires lorsque des levées de fonds, des chocs réglementaires ou macroéconomiques importants surviennent ; une vérification finale de cohérence précède la livraison au client.

Pourquoi la base de référence des plateformes d'IA de Mordor est fiable

Les estimations publiées diffèrent souvent parce que les cabinets de recherche choisissent des périmètres de services, des suiveurs de prix et des cadences d'actualisation variés.

Les principaux facteurs d'écart comprennent une couverture fonctionnelle plus étroite, ne comptant que les outils sans code ou uniquement le PaaS cloud, le recours à des affirmations de fournisseurs non vérifiées et des mises à jour de modèles moins fréquentes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 65,25 milliards USD (2025) | ||

| 18,22 milliards USD (2025) | Cabinet de conseil mondial A | Exclut les modules de gestion du déploiement et de gouvernance, conduisant à des totaux sous-estimés |

| 14,21 milliards USD (2024) | Revue spécialisée B | Ne suit que les plateformes sans code, omettant les suites orientées développeurs |

| 60,35 milliards USD (2023) | Association sectorielle C | Comptabilise les revenus PaaS cloud mais ignore les abonnements sur site et hybrides |

La comparaison montre qu'une fois un périmètre, une tarification et un rythme de mise à jour cohérents appliqués, l'approche équilibrée de Mordor produit une base de référence fiable que les décideurs peuvent relier à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plateformes d'IA ?

Le marché des plateformes d'IA est évalué à 72,18 milliards USD en 2026 et devrait atteindre 119,57 milliards USD d'ici 2031 à un TCAC de 10,62 %.

Quel composant est en tête du marché des plateformes d'IA et pourquoi ?

Les logiciels sont en tête avec 70,98 % de la part des revenus, car les entreprises privilégient les environnements de développement intégrés qui regroupent les capacités de données, de modèles et d'orchestration.

À quelle vitesse le segment de déploiement cloud croît-il ?

Les déploiements cloud détiennent 64,05 % de la part de marché et se développent à un TCAC de 14,88 % à mesure que les hyperscalers ajoutent du matériel optimisé pour l'IA et des crédits incitatifs.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

La clarté réglementaire et les cas d'usage cliniques validés tels que le triage en radiologie et l'automatisation du codage médical stimulent un TCAC de 16,22 % pour la santé.

Dernière mise à jour de la page le: