Taille et part du marché de l'IA dans l'alimentation et les boissons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.34 Milliards de dollars |

| Taille du Marché (2031) | 88.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 36.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

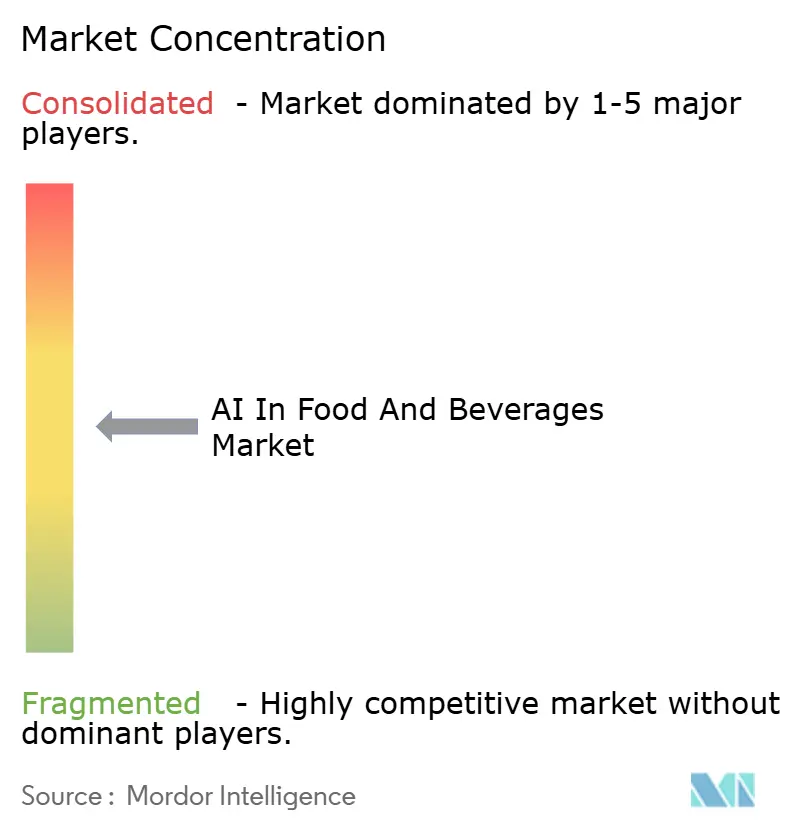

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans l'alimentation et les boissons par Mordor Intelligence

La taille du marché de l'IA dans l'alimentation et les boissons devrait passer de 13,39 milliards USD en 2025 à 18,34 milliards USD en 2026 et devrait atteindre 88,37 milliards USD d'ici 2031 à un TCAC de 36,96 % sur 2026-2031.

La montée en puissance des investissements dans la vision par ordinateur, la robotique et l'analyse prédictive aide les transformateurs à compenser les pénuries de main-d'œuvre, à se conformer aux normes de sécurité strictes et à réduire les déchets, tandis que les grandes chaînes de restauration déploient des moteurs de personnalisation qui augmentent la valeur des tickets et la fidélisation des clients. La dynamique du marché est amplifiée par les financements gouvernementaux pour les projets d'usines intelligentes, les fournisseurs de services cloud intégrant des modules d'IA clés en main dans les plateformes MES existantes, et les détaillants mondiaux renforçant les exigences de tableau de bord de durabilité pour leurs fournisseurs. L'intensification de la concurrence déplace l'accent des projets pilotes isolés vers des déploiements à l'échelle de l'entreprise, les premiers adoptants signalant déjà des gains d'efficacité globale des équipements de 8 à 12 % et des réductions de 10 à 15 % des pertes d'inventaire. Les déploiements réussis dépendent désormais de l'accès à des ingénieurs de procédés qualifiés capables d'aligner les sorties d'algorithmes sur les contraintes de production quotidiennes, faisant des partenariats de services un impératif stratégique pour les fabricants et les opérateurs de restauration.

Principaux enseignements du rapport

- Par composant, les solutions logicielles ont dominé avec une part de revenus de 47,35 % en 2025, tandis que les services devraient se développer à un TCAC de 40,8 % jusqu'en 2031.

- Par technologie, la vision par ordinateur a capturé 41,95 % de la part du marché de l'IA dans l'alimentation et les boissons en 2025 ; la robotique et l'automatisation enregistrent la croissance la plus rapide avec un TCAC de 41,15 % jusqu'en 2031.

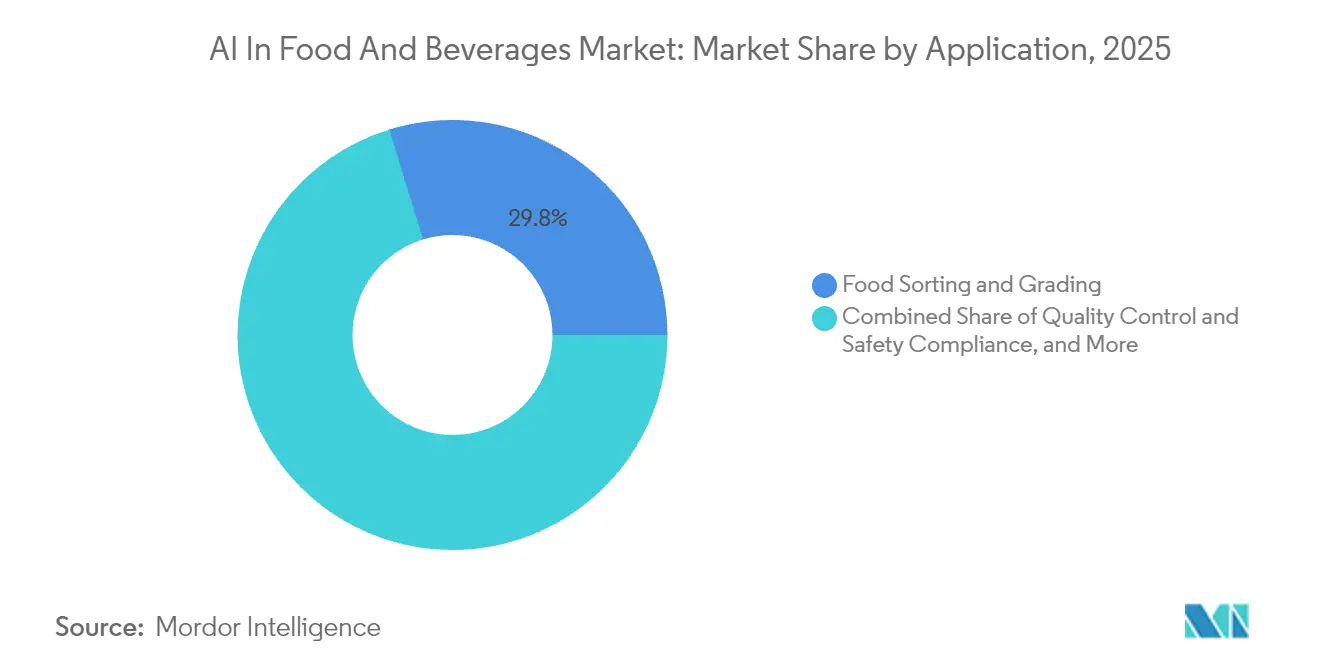

- Par application, le tri et le classement des aliments représentaient une part de 29,75 % de la taille du marché de l'IA dans l'alimentation et les boissons en 2025, tandis que la maintenance prédictive progresse à un TCAC de 41,05 % jusqu'en 2031.

- Par utilisateur final, les fabricants de produits alimentaires transformés détenaient une part de 37,10 % en 2025 ; la restauration rapide et les cuisines virtuelles affichent la croissance projetée la plus élevée avec un TCAC de 38,95 % jusqu'en 2031.

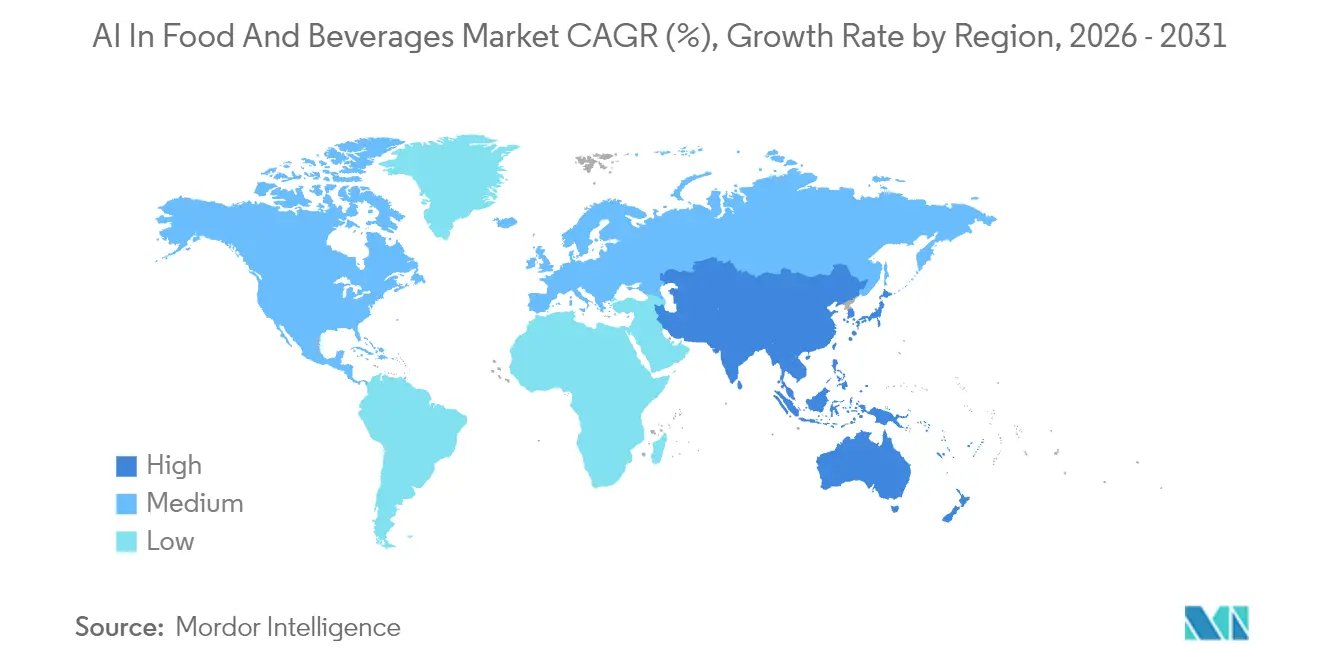

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 33,70 % en 2025 et devrait croître à un TCAC de 40,25 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA dans l'alimentation et les boissons

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les systèmes de vision par ordinateur alimentés par l'IA réduisent les taux de défauts de plus de 25 % dans les lignes de viande, de produits frais et de boulangerie | +8.2% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Les algorithmes de maintenance prédictive réduisent les temps d'arrêt imprévus et augmentent l'efficacité globale des équipements de 8 à 12 % | +7.5% | Cœur Asie-Pacifique, extension vers l'Afrique, le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Les moteurs de menus et de promotions personnalisés augmentent la valeur moyenne du ticket de 15 à 20 % pour les restaurants à service rapide et les cafés | +6.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'IA générative accélère les cycles de reformulation des recettes de plusieurs mois à quelques jours, stimulant la vélocité du développement de nouveaux produits | +5.9% | Mondial, dirigé par les multinationales de l'alimentation et des boissons | Long terme (≥ 4 ans) |

| Les plateformes d'IA traçables en carbone débloquent une tarification « prime verte » de 5 à 10 % sur les marchés d'exportation | +4.1% | Marchés réglementaires de l'UE, expansion mondiale | Long terme (≥ 4 ans) |

| L'analyse prédictive de bout en bout réduit les pertes d'inventaire de 10 à 15 %, économisant environ 30 milliards USD à l'échelle mondiale | +6.7% | Mondial, avec l'impact le plus élevé dans les régions à forte concentration de produits périssables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les systèmes de vision par ordinateur alimentés par l'IA réduisent les taux de défauts de plus de 25 % dans les lignes de viande, de produits frais et de boulangerie

La vision artificielle en temps réel détecte désormais des imperfections microscopiques que les inspecteurs manuels manquent, améliorant le rendement au premier passage et réduisant les rebuts. Les niveaux de précision dépassent 95 %, permettant aux usines de ramener les taux de défauts en dessous de 2 % en moins de six mois. Les transformateurs bénéficient d'avantages supplémentaires en reliant les sorties de vision aux ajustements de vitesse de ligne et de paramètres de découpe qui optimisent la récupération. Les robots de pressage de citrons de Chick-fil-A, par exemple, ont économisé 10 000 heures de travail en 2024 tout en standardisant la qualité[1]Kelly Gilblom, "Chick-fil-A se tourne vers les robots pour la préparation des citrons," Bloomberg, bloomberg.com. Ces avantages résonnent le plus dans les opérations à haut débit où des gains de qualité mineurs se traduisent par une protection significative des marges.

Les algorithmes de maintenance prédictive réduisent les temps d'arrêt imprévus et augmentent l'efficacité globale des équipements de 8 à 12 %

Les modèles d'IA analysent les signatures vibratoires et acoustiques, donnant aux équipes de maintenance un délai de 2 à 4 semaines pour planifier les interventions et éviter des pertes de 50 000 USD par heure liées aux arrêts d'urgence. Les laiteries adoptant des jumeaux numériques pilotés par capteurs signalent des augmentations de capacité de 10 % et des réductions de variabilité de 65 %. Alors que l'inflation fait monter les coûts des pièces et de la main-d'œuvre, la valeur des temps d'arrêt évités augmente, faisant passer la maintenance prédictive de l'optionnel à l'obligatoire dans les lignes à forte intensité de capital.

Les moteurs de menus et de promotions personnalisés augmentent la valeur moyenne du ticket de 15 à 20 % pour les restaurants à service rapide et les cafés

Les modèles de traitement du langage naturel analysent les commandes historiques et les stocks en temps réel pour présenter des suggestions de vente incitative personnalisées lors de la commande. Le projet pilote Smart Cans de PepsiCo a démontré l'attrait de la personnalisation guidée par l'IA. Les chaînes déployant ces moteurs bénéficient de valeurs de panier plus élevées et d'une complexité de menu réduite sans sacrifier le débit pendant les pics, soutenant la croissance du chiffre d'affaires même lorsque les prix des ingrédients fluctuent.

L'IA générative accélère les cycles de reformulation des recettes de plusieurs mois à quelques jours, stimulant la vélocité du développement de nouveaux produits

Les algorithmes génératifs simulent des milliers de formulations, prévoyant l'acceptation sensorielle avant des essais pilotes coûteux. Coca-Cola a utilisé cette approche pour concevoir « Y3000 Zero Sugar », réduisant les délais de développement et diminuant les coûts d'itération de 40 %. La méthodologie bénéficie particulièrement aux marques ciblant les niches à teneur réduite en sucre, à base de plantes ou sans allergènes, où les processus de recherche et développement traditionnels peinent à suivre l'évolution des préférences des consommateurs.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les déploiements d'IA complets peuvent dépasser 5 millions USD par usine, limitant l'adoption par les PME | -4.8% | Mondial, avec l'impact le plus élevé dans les marchés en développement | Court terme (≤ 2 ans) |

| Les risques liés à la propriété des données et à la cybersécurité freinent les déploiements basés sur le cloud | -3.2% | Marchés réglementaires de l'UE et d'Amérique du Nord | Moyen terme (2-4 ans) |

| La variabilité saisonnière des ingrédients provoque une dérive des modèles, augmentant les coûts de réentraînement | -2.7% | Régions dépendantes de l'agriculture à l'échelle mondiale | Long terme (≥ 4 ans) |

| La pénurie aiguë d'ingénieurs de procédés maîtrisant l'IA dans les usines d'alimentation et de boissons retarde les efforts de mise à l'échelle | -5.1% | Mondial, avec des pénuries sévères en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements d'IA complets peuvent dépasser 5 millions USD par usine, limitant l'adoption par les PME

Les dépenses en capital élevées pour le matériel de périphérie, les licences cloud et l'intégration des systèmes freinent les petites entreprises, 79 % des transformateurs ayant retardé leurs initiatives d'IA en 2025 en raison de l'incertitude des coûts[2]Équipe éditoriale de Food Processing, « Enquête sur les perspectives de fabrication 2025 », foodprocessing.com. Les modèles modulaires et par abonnement réduisent les obstacles à l'entrée, mais les preuves de retour sur investissement restent essentielles pour l'approbation du conseil d'administration dans les contextes à trésorerie limitée.

Les risques liés à la propriété des données et à la cybersécurité freinent les déploiements basés sur le cloud

Les transformateurs gérant des formulations sensibles et des données consommateurs craignent le vol de propriété intellectuelle, les rançongiciels et les sanctions réglementaires. La conformité à la loi européenne sur l'IA 2024/1689 ajoute des charges de documentation qui allongent les cycles de mise en œuvre. Les fournisseurs promeuvent désormais des architectures à confiance zéro et des options de cloud souverain pour séduire les clients prudents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services de mise en œuvre gagnent en vitesse tandis que les logiciels mènent en profondeur fonctionnelle

Le logiciel ancre toujours le marché de l'IA dans l'alimentation et les boissons, représentant 47,35 % des revenus en 2025, grâce à des plateformes modulaires qui s'interfacent facilement avec les couches MES et PLC existantes. Les mises à jour continues par voie hertzienne permettent aux producteurs d'affiner les algorithmes sans arrêter les lignes, préservant le temps de fonctionnement et réduisant le coût total de possession. Les services, cependant, croissent plus rapidement à un TCAC de 40,8 % car la valeur se déplace vers des experts du domaine capables de traduire des modèles d'IA génériques en flux de travail spécifiques à l'usine, de calibrer les capteurs et de former le personnel à la gestion des exceptions. De nombreux transformateurs structurent désormais les contrats autour de frais liés à la performance, récompensant les intégrateurs pour des gains mesurables de rendement ou d'énergie.

Les pénuries de compétences persistantes renforcent la demande d'expertise tierce, et les grands intégrateurs associent des programmes de gestion du changement aux abonnements cloud pour raccourcir les délais de remboursement. En conséquence, les services devraient réduire l'écart de revenus avec les logiciels d'ici 2031, reflétant une vision sectorielle plus large selon laquelle la qualité d'exécution l'emporte sur la sélection des outils. Cette convergence pousse les fournisseurs vers des accords de résultats en tant que service qui alignent les incitations et ouvrent des flux de revenus récurrents au sein du marché de l'IA dans l'alimentation et les boissons.

Par technologie : les systèmes de vision dominent aujourd'hui, tandis que la robotique offre une mise à l'échelle future

Les suites de vision par ordinateur ont capturé la plus grande part à 41,95 % car les caméras et les GPU haute vitesse se branchent sur les convoyeurs existants avec un minimum de perturbations. L'analyse d'images en temps réel automatise la détection des défauts, le classement et la validation des emballages, offrant un retour sur investissement visible en un seul cycle budgétaire. À l'inverse, la robotique et l'automatisation affichent un TCAC de 41,15 % alors que les transformateurs font face à la pénurie de main-d'œuvre et à l'élévation des normes d'hygiène. Les robots collaboratifs portionnent désormais la pâte, garnissent les bols et exécutent des tâches de nettoyage en place, élargissant le marché adressable de l'automatisation au-delà des opérations de palettisation et de prise et dépose.

L'intégration de bras guidés par vision avec des préhenseurs intelligents permet une manipulation douce des articles fragiles tels que les pâtisseries ou les baies fraîches, élargissant les cas d'utilisation dans les gammes de produits haut de gamme. Les incitations gouvernementales, notamment la subvention japonaise de 7,8 millions USD pour les robots culinaires, accélèrent les plans d'investissement. Sur l'horizon de prévision, les cellules hybrides qui fusionnent la robotique, la vision et les moteurs de planification par IA devraient redéfinir l'économie de l'agencement des usines dans le marché de l'IA dans l'alimentation et les boissons.

Par application : le tri mène les revenus, la maintenance prédictive capte l'élan

Le tri et le classement des aliments représentaient 29,75 % des dépenses de 2025 dans le marché de l'IA dans l'alimentation et les boissons, tirant parti de capacités éprouvées pour détecter les corps étrangers, les déviations de couleur et les incohérences de taille à des vitesses de ligne élevées. L'éjection automatisée réduit les rappels et renforce la confiance dans la marque, faisant du tri un investissement incontournable dans les segments des protéines, des produits frais et de la boulangerie. La maintenance prédictive, bien que plus petite, se développe le plus rapidement à un TCAC de 41,05 % car chaque heure d'arrêt imprévue peut effacer le bénéfice d'une semaine dans les usines à faibles marges.

Les modèles d'apprentissage automatique ingèrent des flux de capteurs multivariés et des données historiques d'ordres de travail pour conseiller les équipes de maintenance sur les remplacements de pièces, augmentant ainsi l'efficacité globale des équipements de 8 à 12 %. Les tableaux de bord cloud partagent les informations entre les réseaux multi-usines, permettant aux ingénieurs d'entreprise d'évaluer la santé des actifs et de planifier efficacement les équipes de techniciens mobiles. À mesure que les systèmes intégrés de performance des actifs arrivent à maturité, la maintenance prédictive devrait représenter une plus grande part de la taille du marché de l'IA dans l'alimentation et les boissons d'ici 2031.

Par utilisateur final : les transformateurs détiennent l'avantage d'échelle, les restaurants à service rapide mènent l'innovation orientée client

Les fabricants de produits alimentaires transformés représentaient 37,10 % des dépenses en 2025, portés par des opérations complexes par lots et en continu où des gains d'efficacité mineurs se multiplient sur des volumes élevés. Ces entreprises exploitent déjà des couches SCADA étendues, ce qui en fait des candidats naturels pour des analyses avancées qui affinent les points de consigne et équilibrent les vitesses de ligne. Les restaurants à service rapide et les cuisines virtuelles, cependant, affichent la croissance la plus forte à un TCAC de 38,95 %. Ils exploitent des moteurs de recommandation, des prédictions d'affichage en cuisine et des friteuses autonomes pour améliorer l'expérience des clients et contrôler la volatilité des coûts de main-d'œuvre.

Les grands groupes de restauration rapide s'associent à des clouds hyperscale pour piloter la commande vocale générative et la planification des équipes pilotée par l'IA, réduisant les temps d'attente et standardisant la qualité de production dans des milliers de points de vente. Les premières métriques positives encouragent les franchisés à adopter des plateformes de données centralisées, consolidant les restaurants à service rapide comme moteurs de demande essentiels au sein du marché de l'IA dans l'alimentation et les boissons.

Analyse géographique

L'Asie-Pacifique domine le marché de l'IA dans l'alimentation et les boissons avec une part de 33,70 % en 2025 et se développe à un TCAC de 40,25 % alors que les gouvernements soutiennent les feuilles de route de fabrication intelligente et que l'inflation salariale érode les processus manuels. Les subventions chinoises plurimilliardaires pour l'infrastructure d'IA permettent aux équipementiers nationaux de proposer des modules de vision à faible coût, tandis que les incitations indiennes à la transformation alimentaire favorisent les startups intégrant des données de la récolte à la fourchette pour la traçabilité. Les projets pilotes régionaux montrent un impact tangible : les transformateurs de thé de Taïwan ont augmenté leur capacité de 75 % et réduit de moitié leur main-d'œuvre grâce à des lignes activées par l'IA, illustrant le rythme d'adoption pragmatique.

L'Amérique du Nord maintient son statut de poids lourd grâce à des alliances d'entreprise, illustrées par l'accord Microsoft de 1,1 milliard USD de Coca-Cola qui équipe les usines d'outils de qualité prédictive, de détection de la demande et de marketing génératif. Les organismes de réglementation renforcent l'adoption ; la plateforme Elsa de la FDA applique l'apprentissage automatique pour accélérer la planification des inspections basées sur les risques, signalant le soutien politique à l'IA dans les flux de travail de conformité. Les budgets d'investissement restent disciplinés, mais les conseils d'administration privilégient les modules d'IA éprouvés qui renforcent la résilience face aux chocs d'approvisionnement et à la pression salariale.

L'Europe équilibre ambition et prudence dans le cadre de la loi européenne sur l'IA, exigeant une transparence rigoureuse et une supervision humaine. Les producteurs considèrent la conformité comme un coût de licence d'exploitation et pilotent sélectivement l'IA pour le reporting de l'empreinte carbone, le suivi des allergènes et l'optimisation du rendement. Les produits traçables en carbone commandent des primes de 5 à 10 % dans les supermarchés du nord, motivant les exportateurs à intégrer des systèmes d'IA accrédités. Bien que l'Amérique du Sud et les marchés d'Afrique, du Moyen-Orient et d'Afrique soient en retard en termes de dépenses absolues, les programmes d'infrastructure et les partenariats de transfert de connaissances posent les bases d'une adoption plus rapide dans les sous-secteurs des céréales, du cacao et des protéines, garantissant que le marché de l'IA dans l'alimentation et les boissons se développe finalement à l'échelle mondiale.

Paysage réglementaire

L'environnement réglementaire pour l'IA dans le secteur de l'alimentation et des boissons est davantage façonné par des règles transsectorielles sur l'IA et des régimes de sécurité alimentaire existants que par des statuts spécifiques à l'IA alimentaire. Dans l'Union européenne, le règlement (UE) 2024/1689 (loi européenne sur l'IA) introduit des obligations qui peuvent s'appliquer aux cas d'usage agroalimentaires, y compris les systèmes d'IA qui font office de composants de sécurité dans certaines machines, et elle s'étend aux fournisseurs non-UE lorsque les résultats sont utilisés dans l'UE. La loi ajoute également des exigences de transparence, dont les dispositions clés entrent en vigueur en août 2026. Par conséquent, les transformateurs déployant une automatisation basée sur l'IA dans les usines de transformation, ou utilisant des flux décisionnels assistés par IA qui affectent les opérations liées à la sécurité, font face à des attentes accrues en matière de documentation, de gestion des risques et de supervision.

Aux États-Unis, le programme FDA Human Foods a listé les livrables prioritaires pour 2026 qui incluent l'élaboration d'un plan pour utiliser des modèles prédictifs d'IA afin d'analyser de grands ensembles de données de la chaîne d'approvisionnement alimentaire, reflétant une initiative menée par le régulateur pour appliquer l'apprentissage automatique aux activités de supervision plutôt que de créer des règles distinctes sur l'IA pour les fabricants alimentaires. Au Royaume-Uni, un rapport du Conseil scientifique de la UK Food Standards Agency sur les applications de l'IA dans la sécurité et l'authenticité alimentaires indique qu'il n'y a pas besoin immédiat d'une nouvelle réglementation spécifique à l'IA alimentaire si la responsabilité humaine reste centrale, renforçant une approche de conformité ancrée dans le droit alimentaire existant et les contrôles de gouvernance. Au Moyen-Orient, les politiques affectant le marketing et la communication avec les consommateurs recoupent également les outils d'engagement basés sur l'IA, comme les exigences du Département de la Santé d'Abu Dhabi liées à la classification nutritionnelle dans la publicité alimentaire et des boissons (2025).

Analyse de la chaîne de valeur

La chaîne de valeur de l'IA dans l'alimentation et les boissons commence par la génération et la capture de données, y compris les capteurs, les caméras, les signaux PLC/SCADA, et les flux ERP et POS. L'ingénierie des données, l'étiquetage et le développement de modèles proviennent généralement de fournisseurs de logiciels d'IA, de fournisseurs cloud et d'intégrateurs de systèmes. Le déploiement se divise ensuite entre l'inférence en périphérie (edge) sur les lignes de production, couvrant l'inspection par vision, le tri, le guidage robotique et la maintenance prédictive, et l'analytique cloud pour l'analyse comparative multi-sites, la prévision de la demande et les jumeaux numériques. Les services de mise en œuvre relient ces résultats aux systèmes MES, aux systèmes de qualité et aux flux de maintenance.

En aval, les fabricants de produits alimentaires, les producteurs de boissons, les détaillants et les opérateurs de restauration mettent en œuvre les résultats de l'IA via des changements de procédures opérationnelles standard, la reconfiguration des lignes et la formation de la main-d'œuvre, tandis que les auditeurs et les régulateurs examinent de plus en plus la documentation et les contrôles. Des modèles de collaboration apparaissent à travers la chaîne, en particulier pour la découverte d'ingrédients et le développement de produits, où des plateformes d'IA spécialisées travaillent aux côtés de fournisseurs d'ingrédients et d'aromaticiens. Parmi les exemples figurent Ingredion travaillant avec Shiru pour utiliser la plateforme d'IA Flourish pour la découverte de protéines fonctionnelles (mars 2026), et MANE obtenant une licence mondiale exclusive pour l'édulcorant ViaLeaf Reb M conçu par IA d'Arzeda (juillet 2026), tous deux indiquant comment la découverte native de l'IA s'intègre dans les pipelines de formulation courants. Les modèles opérationnels d'entreprise évoluent également vers des centres d'analytique et de transformation centralisés, notamment Nestlé et Genpact établissant un centre de capacités mondiales en Inde pour utiliser l'IA agentique pour la transformation des processus (juin 2026). Les principaux goulots d'étranglement restent la qualité et l'harmonisation des données entre usines, la robustesse des modèles face à la variabilité saisonnière des ingrédients, et l'intégration en temps réel dans les contraintes de production, ce qui augmente la valeur des intégrateurs et des spécialistes du domaine lors du passage au-delà des projets pilotes.

Paysage concurrentiel

La concurrence mêle les grands acteurs de l'automatisation industrielle, les spécialistes verticaux de l'IA et les hyperscalers cloud, créant un champ de bataille dynamique où l'intégration de services l'emporte souvent sur les algorithmes propriétaires. ABB, Honeywell et Siemens intègrent des puces d'IA de périphérie dans les portefeuilles PLC existants, promettant des migrations transparentes pour les sites existants. Les startups se concentrent sur des points de douleur de niche, la détection de fraîcheur par nez électronique ou la détection des allergènes, puis accordent des licences d'API aux acteurs de plateforme, accélérant les déploiements de fonctionnalités.

Les alliances stratégiques reconfigurent les équilibres de pouvoir : l'accord cloud à long terme de Coca-Cola sécurise un accès préférentiel aux modèles multimodaux de Microsoft, obligeant les groupes de boissons concurrents à négocier des partenariats similaires. Les dépôts de brevets mettent en évidence les tendances de convergence ; les travaux de Meta sur le suivi de la consommation alimentaire par bande ultra-large pourraient s'interfacer avec les données de fidélité des détaillants pour personnaliser les conseils nutritionnels, tandis que le brevet de Coca-Cola sur le stockage à distance de micro-ingrédients signale des plans de personnalisation des saveurs sur site.

Les barrières à l'entrée comprennent l'expertise du domaine, les ensembles de données d'entraînement validés et les empreintes de service mondiales. Les intégrateurs capables de regrouper la gestion du changement, la cybersécurité et la documentation réglementaire captent des honoraires premium et consolident leurs parts. Comme les cinq premiers fournisseurs représentent environ 45 % des revenus mondiaux, le marché de l'IA dans l'alimentation et les boissons reste modérément concentré, laissant de la place aux perturbateurs capables de prouver le retour sur investissement dans des applications peu desservies telles que la surveillance de la fermentation ou la planification de lots sans allergènes.

Leaders du secteur de l'IA dans l'alimentation et les boissons

TOMRA Sorting Solutions AS

Rockwell Automation Inc.

ABB Ltd

Honeywell International Inc.

Key Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La gouvernance d'entreprise et la préparation de la main-d'œuvre restent un espace blanc clair pour les fournisseurs de piles d'IA conformes et vérifiables dans l'alimentation et les boissons. Les résultats de l'enquête TraceGains 2026 sur la préparation et la gouvernance de l'IA, qui ne citent que 41 % des organisations de l'alimentation et des boissons utilisant des outils d'IA d'entreprise, pointent vers une large base installée où l'usage de l'IA existe mais n'est pas standardisé, créant une demande pour des plateformes qui consolident la gestion des modèles, les contrôles d'accès, les registres de validation, et la traçabilité des décisions à travers la qualité, la maintenance et la planification de la chaîne d'approvisionnement. Alors que la loi européenne sur l'IA passe de l'adoption aux jalons d'application, y compris les exigences liées à la transparence d'août 2026 et l'applicabilité antérieure des obligations en matière de littératie en IA, les fournisseurs et prestataires de services qui regroupent les flux de documentation, la conception de la supervision humaine et la formation aux côtés du déploiement devraient trouver un attrait renforcé auprès des producteurs et exportateurs multinationaux vendant sur les marchés de l'UE.

Les cas d'usage opérationnels et liés à la durabilité offrent également une marge d'expansion à court terme où le retour sur investissement peut être lié à des résultats d'usine mesurables plutôt qu'à des projets pilotes expérimentaux. Rockwell Automation et Actemium ont rendu public un déploiement d'optimisation de la réfrigération piloté par IA qui a réduit la consommation d'énergie de 17 % chez un producteur de frites surgelées (mai 2026), renforçant les opportunités autour de la gestion de l'énergie et de l'optimisation des services publics dans les processus intensifs en chaîne du froid. L'innovation en matière d'ingrédients et de formulation passe également de l'expérimentation à des voies commerciales structurées, avec MANE obtenant des droits sur un édulcorant conçu par IA (juillet 2026) et Ingredion collaborant avec Shiru (mars 2026), soutenant un pipeline pour la découverte assistée par IA, la reformulation et le développement de produits alignés sur les allégations. Ensemble, ces signaux s'alignent sur une demande continue pour l'inspection par vision par ordinateur, la maintenance prédictive et les initiatives de jumeaux numériques à travers les réseaux multi-sites, où les services d'intégration et la gestion du changement au niveau des usines façonnent l'évolutivité.

Développements récents du secteur

- Juillet 2026 : Rockwell Automation a annoncé que Hadaf Foods Industries LLC a sélectionné la plateforme Plex Smart Manufacturing pour moderniser et connecter les opérations de fabrication aux Émirats arabes unis. Le programme se concentre sur la standardisation des opérations pilotées par les données à travers les flux de production et de qualité, soutenant des cycles de décision plus rapides et une visibilité améliorée. L'accord renforce le rôle des fondations unifiées de MES et d'analytique comme condition préalable à la mise à l'échelle des cas d'usage de l'IA dans la fabrication alimentaire.

- Mai 2026 : Rockwell Automation et Actemium ont déployé une application de coefficient de performance en temps réel (RtCOP) pilotée par IA chez un producteur de frites surgelées, rapportant une réduction de 17 % de la consommation d'énergie de réfrigération. Le projet met en évidence comment l'IA est associée à des logiciels de gestion de l'énergie industrielle pour obtenir des résultats mesurables en matière de durabilité et de coûts. Il étend également l'adoption de l'IA au-delà de la production principale vers les services publics, un levier de coût majeur dans les processus à forte intensité de chaîne du froid.

- Avril 2024 : Level Equity a acquis Upshop, un fournisseur de logiciels de détail basés sur l'IA au service des opérations de détail alimentaire et d'épicerie. La transaction a renforcé les ressources d'Upshop pour étendre ses capacités à travers les opérations en magasin et la planification du réapprovisionnement, où des prévisions et une exécution améliorées réduisent le gaspillage et les ruptures de stock. Elle a souligné l'intérêt des investisseurs pour les plateformes d'IA qui relient les signaux de demande à la disponibilité alimentaire en aval.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché suit les revenus générés par l'utilisation d'outils et de services d'intelligence artificielle pour améliorer la manière dont les produits alimentaires et de boissons sont fabriqués, testés, emballés, déplacés et vendus, y compris l'analytique et l'automatisation pilotées par logiciel qui soutiennent une meilleure prise de décision et exécution.

Exclusions de portée : cela n'inclut pas les dépenses informatiques générales qui ne sont pas déployées pour un cas d'usage alimentaire ou de boissons, ni l'automatisation basique fonctionnant sans logique d'IA.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par technologie

- Apprentissage automatique

- Vision par ordinateur

- Traitement du langage naturel

- Robotique et automatisation

- Par application

- Tri et classement des aliments

- Contrôle qualité et conformité à la sécurité

- Optimisation de la production et de l'emballage

- Maintenance prédictive

- Engagement des consommateurs et personnalisation

- Restauration rapide et cuisines virtuelles

- Planification des stocks et de la chaîne d'approvisionnement

- Autres applications de niche

- Par utilisateur final

- Fabricants de produits alimentaires transformés

- Fabricants de boissons

- Hôtels et restaurants à service complet

- Restauration rapide et cuisines virtuelles

- Détaillants et épiciers en ligne

- Autres (restauration collective, alimentation et boissons institutionnelles)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir les limites du marché et construire une base factuelle solide, nous commençons par des informations publiques qui peuvent être vérifiées et reproduites. Les références courantes incluent les statistiques gouvernementales et les publications commerciales telles que l'USDA, Eurostat, UN Comtrade, et les autorités nationales de sécurité alimentaire, ainsi que des organismes de normes et de directives tels que le Codex Alimentarius et les publications ISO le cas échéant. Nous examinons également des revues à comité de lecture sur l'IA appliquée et la transformation alimentaire, ainsi que des bases de données de brevets pour comprendre ce qui passe des projets pilotes aux déploiements réels.

Ensuite, le modèle est étayé par des documents d'entreprise, des présentations aux investisseurs, des transcriptions d'appels de résultats et de la documentation produit décrivant où l'IA est utilisée dans la chaîne de valeur de l'alimentation et des boissons. Pour les vérifications croisées, nous utilisons des bases de données d'actualités et financières ainsi que des données financières d'entreprises pour cartographier les bassins de revenus adressables et suivre l'activité de financement et de partenariat sans nous appuyer sur une seule divulgation. La liste de sources ci-dessus est illustrative, et d'autres références publiques et payantes ont été utilisées pour collecter, valider et clarifier les points de données au cours de l'étude.

Entretiens primaires et enquêtes

Le travail primaire sert à tester ce que nous avons construit à partir de la recherche documentaire, puis à resserrer les hypothèses qui ne sont généralement pas visibles dans les sources publiques. Nous nous sommes entretenus avec des équipes de solutions d'IA, des fabricants de produits alimentaires et de boissons, et des parties prenantes opérationnelles en qualité, production, emballage et chaîne d'approvisionnement, couvrant les principales régions afin que les données reflètent différents modèles d'adoption et environnements de conformité.

Ces apports ont clarifié comment les acheteurs dans l'inspection d'usine (vision par ordinateur), la maintenance prédictive et les opérations d'emballage définissent les déploiements activés par l'IA par rapport aux dépenses d'automatisation standard.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Cadres dirigeants : 13 % | APAC : 43 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Acteurs plus petits : 21 % | Managers : 47 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où le bassin de dépenses est reconstitué à partir des signaux de digitalisation de l'alimentation et des boissons, des schémas d'investissement en automatisation, et de la part réaliste activée par l'IA dans des cas d'usage définis. Une fois ce total formé, nous le corroborons avec des approximations ascendantes sélectives, telles que l'échantillonnage de fourchettes de prix typiques pour les logiciels et services d'IA, la cartographie des volumes probables de sites déployables, puis le test de résistance du résultat via des vérifications avec les canaux et partenaires d'intégration.

Le modèle est piloté par des données pratiques qui peuvent être expliquées et révisées, y compris le nombre de lignes de production et d'emballage pouvant justifier l'IA, les taux d'adoption de l'inspection basée sur la vision par ordinateur, la pénétration de la maintenance prédictive dans les usines, la croissance de l'e-épicerie et des opérations de détail riches en données, et l'évolution de la pression sur la main-d'œuvre et la conformité qui pousse les décisions d'automatisation. Là où des lacunes existent, les hypothèses ne sont étendues que lorsqu'elles sont cohérentes avec les calendriers de déploiement observés et les cycles budgétaires, puis ajustées après les retours primaires.

Pour les prévisions, l'analyse de scénarios est utilisée car la vitesse d'adoption peut varier avec les cycles de capital, la réglementation et la complexité du déploiement. Les scénarios sont ancrés aux attentes d'experts sur les courbes d'adoption, puis reliés à des indicateurs mesurables, ce qui aide à maintenir les chiffres prévisionnels alignés sur une capacité de mise en œuvre réaliste et un comportement de dépenses.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, tels que les tendances rapportées d'investissement numérique et d'automatisation dans la transformation alimentaire, les annonces de déploiement visibles, et l'activité de brevetage et de pilotage qui indique où la mise à l'échelle se produit. Lorsqu'un résultat semble incorrect, nous revérifions les données motrices, confirmons la logique des unités, et retraçons l'écart jusqu'à la portée, la tarification ou les hypothèses d'adoption avant qu'il ne soit validé.

Un examen analytique en plusieurs étapes est suivi, où les calculs clés sont réexécutés et les cas limites sont testés afin que les erreurs arithmétiques et logiques ne passent pas inaperçues. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent et peuvent modifier l'adoption ou la tarification. Avant la livraison, nous effectuons un nouveau passage d'examen afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché de l'intelligence artificielle dans l'alimentation et les boissons selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'IA dans l'alimentation et les boissons diffèrent souvent car les études ne comptabilisent pas toujours les mêmes flux de revenus, et l'année de référence ainsi que le calendrier des devises peuvent varier. Certains éditeurs s'appuient également davantage sur des objectifs de croissance déclarés, tandis que d'autres lient les prévisions à la capacité d'adoption et aux budgets qui peuvent être validés.

L'écart provient généralement de ce qui est considéré comme relevant du périmètre de l'IA (par exemple, si la modernisation informatique générique est incluse), de la vitesse à laquelle la tarification est supposée croître avec les fonctionnalités, et de la rapidité avec laquelle les projets pilotes sont convertis en déploiements à l'échelle à travers les usines et les réseaux de détail. La cadence d'actualisation compte également car les sorties rapides d'outils d'IA peuvent modifier les hypothèses sur le temps de mise en œuvre et la pénétration réalisable.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,39 milliards USD (2025) | |

| Cabinet de conseil mondial A | 11,72 milliards USD (2024) | Utilise une fenêtre d'année de référence antérieure et tend à agréger les revenus d'IA liés à la transformation alimentaire et à l'emballage sans séparer systématiquement les projets pilotes des dépenses de déploiement récurrentes, ce qui peut tirer la valeur de départ vers le bas. |

| Cabinet de conseil régional B | 15,36 milliards USD (2025) | Inclut un bassin de demande plus large qui mélange l'agriculture de précision agricole et amont avec le total, ce qui peut augmenter le chiffre de 2025 par rapport à une portée axée sur les opérations de l'alimentation et des boissons. |

Le tableau montre un écart notable même pour des années proches, et dans le modèle de Mordor Intelligence, le total de 2025 est construit à partir des cas d'usage opérationnels de l'IA dans l'alimentation et les boissons (tels que le tri, le contrôle qualité, la production et l'emballage, la maintenance et l'engagement des consommateurs) plutôt qu'en intégrant l'agriculture de précision en amont au niveau des exploitations. Avec une portée maintenue cohérente et des hypothèses vérifiées de manière croisée par des entretiens et des signaux publics, le chiffre résultant reste traçable à des moteurs de demande clairs et peut être reproduit lorsque les données sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'IA dans l'alimentation et les boissons ?

Le marché est évalué à 18,34 milliards USD en 2026 et devrait atteindre 88,37 milliards USD d'ici 2031, reflétant un TCAC de 36,96 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les services de mise en œuvre enregistrent la croissance la plus élevée à un TCAC de 40,8 % car les transformateurs ont besoin d'une expertise du domaine pour personnaliser les modèles d'IA pour les flux de travail spécifiques à l'usine.

Pourquoi la maintenance prédictive gagne-t-elle en élan ?

Les coûts des temps d'arrêt imprévus peuvent dépasser 50 000 USD par heure ; la maintenance prédictive pilotée par l'IA augmente l'efficacité globale des équipements de 8 à 12 %, offrant un retour sur investissement rapide.

Quelle région mène l'adoption ?

L'Asie-Pacifique détient 33,70 % de part de marché et se développe à un TCAC de 40,25 %, soutenue par les incitations gouvernementales aux usines intelligentes et les pressions persistantes sur la main-d'œuvre.

Comment les restaurants à service rapide utilisent-ils l'IA ?

Les restaurants à service rapide déploient des moteurs de personnalisation qui augmentent la valeur moyenne du ticket de 15 à 20 % et des systèmes de cuisine autonomes qui réduisent les coûts de main-d'œuvre, entraînant un TCAC de 38,95 % dans le segment.

Quels sont les principaux obstacles à une adoption plus large de l'IA dans la transformation alimentaire ?

Les coûts initiaux élevés, les préoccupations relatives à la propriété des données, la dérive saisonnière des modèles et la pénurie d'ingénieurs de procédés maîtrisant l'IA restent les principaux défis.

Dernière mise à jour de la page le: