Taille et parts du marché du matériel informatique pour l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.43 Milliards de dollars |

| Taille du Marché (2031) | 77.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.33% CAGR |

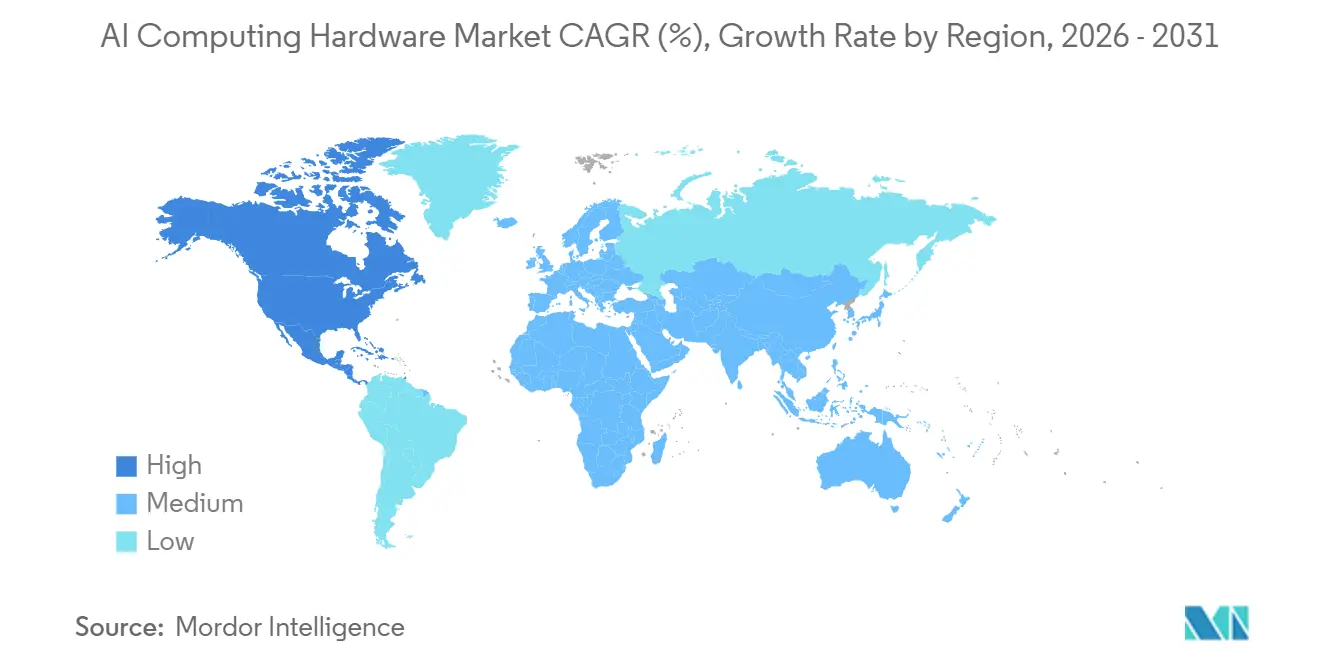

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

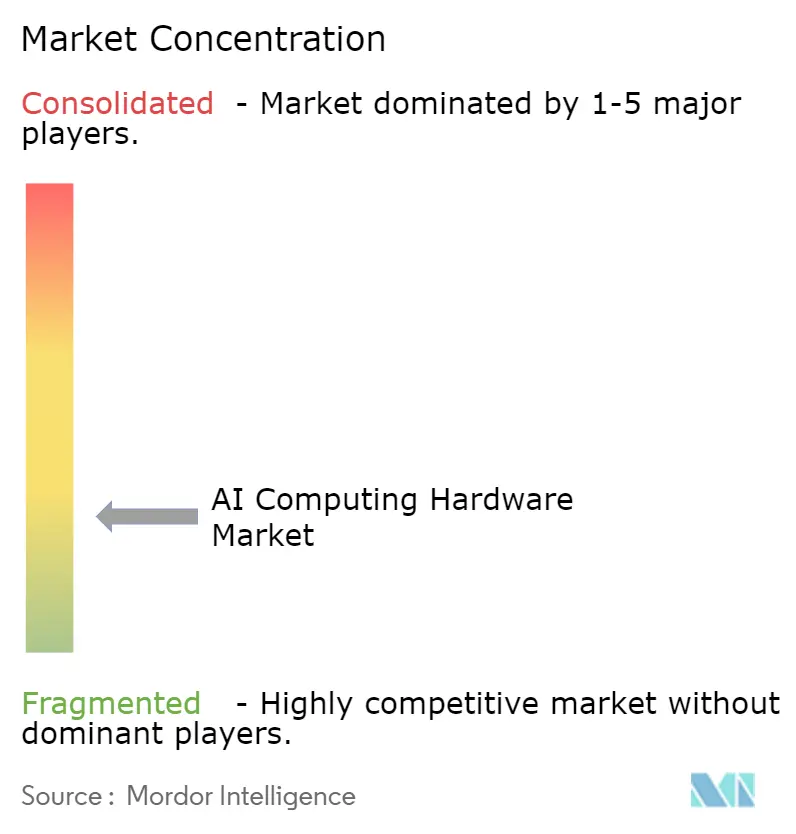

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du matériel informatique pour l'IA par Mordor Intelligence

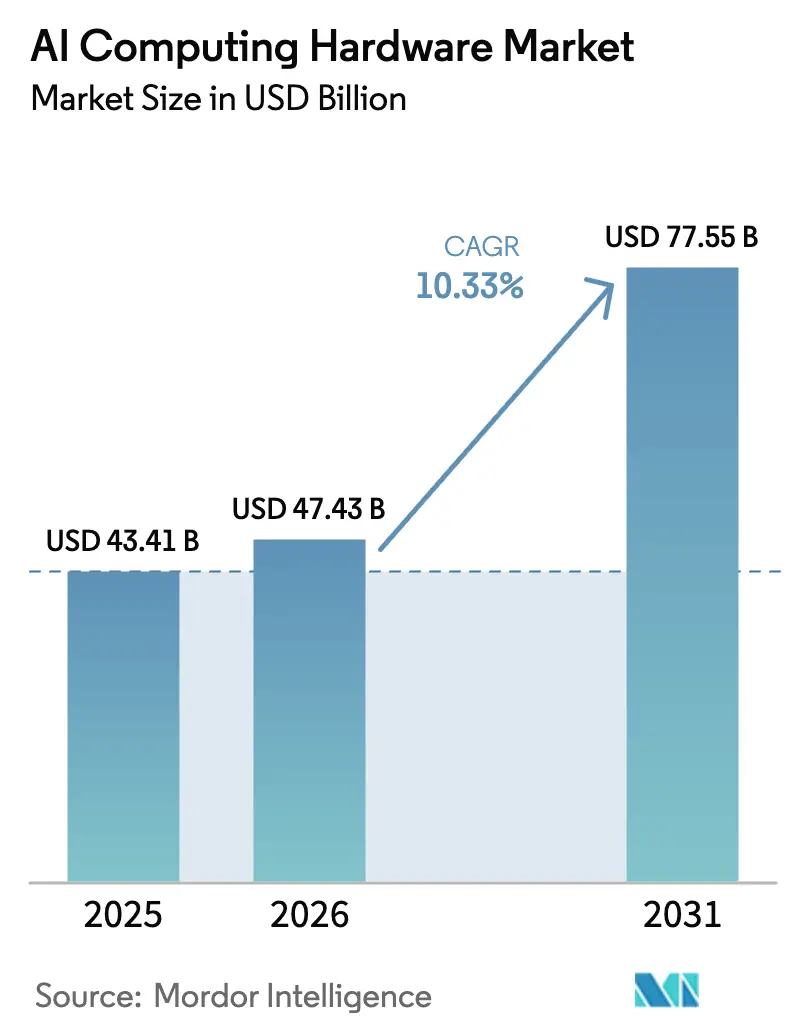

La taille du marché du matériel informatique pour l'IA devrait augmenter de 43,41 milliards USD en 2025 à 47,43 milliards USD en 2026 et atteindre 77,55 milliards USD d'ici 2031, avec un TCAC de 10,33 % sur la période 2026-2031.

La croissance suit une évolution claire dans la conception des systèmes, les charges de travail d'inférence dominant les déploiements en production, ce qui remodèle la planification des capacités, la conception des infrastructures et la sélection des accélérateurs. Les dépenses en capital des hyperscalers renforcent cette trajectoire, avec des programmes à grande échelle centrés sur les serveurs, les accélérateurs, les interconnexions à haute vitesse et le refroidissement liquide qui prennent en charge une puissance de conception thermique plus élevée au niveau du rack. Les cycles annuels de renouvellement des produits et le passage aux systèmes intégrés à l'échelle du rack permettent aux opérateurs de réduire le délai de déploiement et de standardiser les enveloppes de performance sur les sites régionaux. La disponibilité de l'énergie, l'approvisionnement en mémoire et les politiques d'exportation restent les principaux points de friction ; cependant, les contrats à long terme et les stratégies d'énergie pré-engagées contribuent à stabiliser les décisions d'investissement sur le marché du matériel informatique pour l'IA. Le marché du matériel informatique pour l'IA continue de se recalibrer autour d'une inférence évolutive de qualité production comme principal moteur des dépenses récurrentes, et cet accent sur le service en temps réel façonne les choix de conception thermique, réseau et mémoire chez les opérateurs. L'intégration au niveau du rack et les optiques co-packagées gagnent du terrain alors que les opérateurs s'efforcent de réduire la puissance par bit et d'améliorer la résilience des clusters dans les infrastructures d'entraînement et d'inférence à grande échelle.[1]NVIDIA Newsroom, "OpenAI et NVIDIA annoncent un partenariat stratégique pour déployer 10 gigawatts de systèmes NVIDIA," NVIDIA, nvidianews.nvidia.com Les partenariats stratégiques entre les fabricants de puces et les fournisseurs de plateformes soulignent la nature à long terme des déploiements d'IA, y compris les engagements en faveur de déploiements multi-gigawatts pour les systèmes de nouvelle génération. Le marché du matériel informatique pour l'IA reflète donc à la fois des évolutions techniques et opérationnelles qui s'alignent sur des profils de demande importants et contractuels dans les principales régions.

Principaux enseignements du rapport

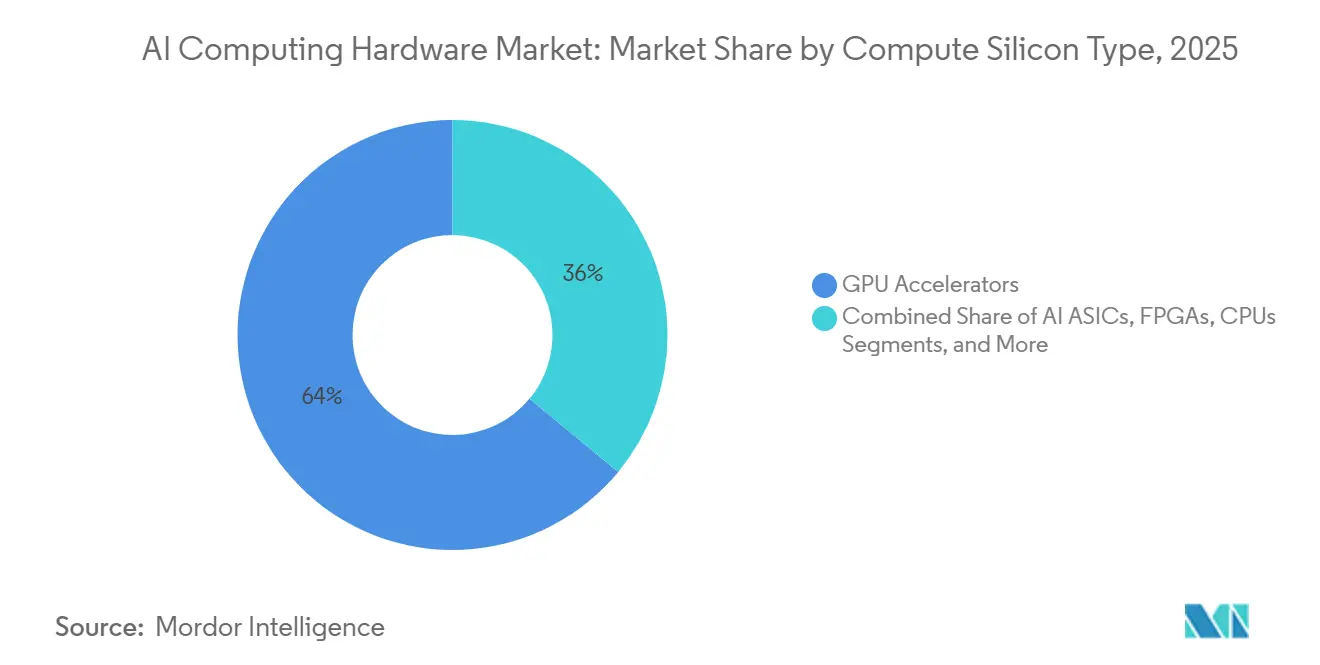

- Par type de silicium de calcul, les accélérateurs GPU ont dominé avec une part de revenus de 64 % en 2025, tandis que les ASIC pour l'IA devraient se développer à un TCAC de 10,6 % jusqu'en 2031.

- Par facteur de forme du système, les serveurs IA représentaient une part de 78 % en 2025, et les plateformes intégrées à l'échelle du rack ont affiché la croissance la plus élevée avec un TCAC de 10,7 % jusqu'en 2031.

- Par emplacement de déploiement, les centres de données cloud détenaient une part de 44 % en 2025, tandis que les sites périphériques et les points d'extrémité ont connu la croissance la plus rapide, avec un TCAC de 10,9 % de 2026 à 2031.

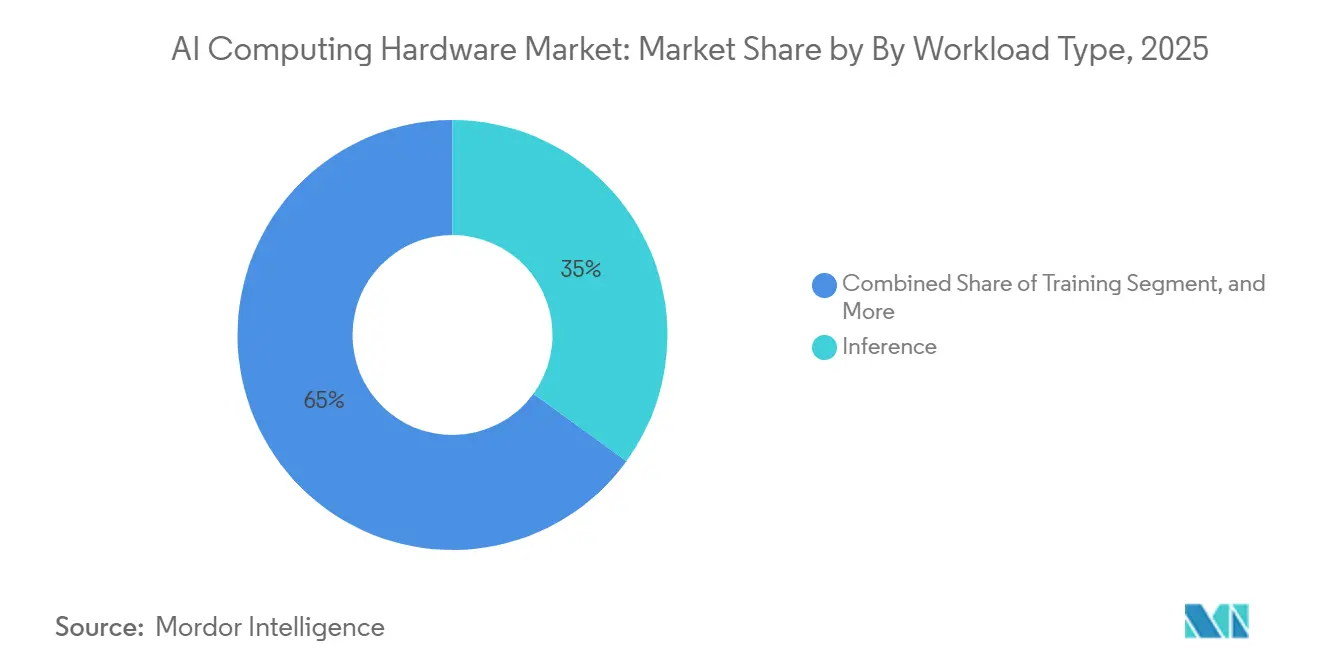

- Par type de charge de travail, l'inférence a capturé une part de 35 % en 2025 et devrait progresser à un TCAC de 11,2 % jusqu'en 2031.

- Par secteur d'utilisation final, les hyperscalers et les fournisseurs de services cloud représentaient 57,4 % des dépenses en 2025, tandis que la santé et les sciences de la vie ont progressé à un TCAC de 10,9 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait une part de 35,7 % en 2025, et l'Asie-Pacifique mène la croissance avec un TCAC de 11,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du matériel informatique pour l'IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des dépenses en capital des hyperscalers dans l'infrastructure IA | +3.2% | Mondial, concentré dans les hubs hyperscalers d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le passage de l'entraînement à l'inférence augmente le volume de calcul | +2.8% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Cadence rapide des produits dans les GPU IA haut de gamme et les systèmes à l'échelle du rack | +1.7% | Mondial, porté par les nœuds de fabrication de semi-conducteurs avancés à Taïwan et en Corée du Sud | Court terme (≤ 2 ans) |

| Les serveurs accélérés dominent les dépenses en infrastructure IA | +2.1% | Mondial, centres de données hyperscalers en Virginie du Nord, Santa Clara, Singapour, Francfort | Moyen terme (2-4 ans) |

| Adoption des optiques co-packagées pour les interconnexions à haute bande passante | +0.8% | Mondial, déploiement initial dans les clusters IA hyperscalers, l'Amérique du Nord et l'Europe en tête | Long terme (≥ 4 ans) |

| La pénétration du refroidissement liquide débloque des systèmes IA à TDP plus élevé | +1.5% | Mondial, adoption rapide en Chine, en Amérique du Nord et dans les corridors de centres de données d'Europe du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'expansion des dépenses en capital des hyperscalers dans l'infrastructure IA stimule la demande d'accélérateurs

Les programmes d'investissement des hyperscalers continuent de s'intensifier, avec des dépenses agrégées dépassant les centaines de milliards pour 2026 et progressant d'une année sur l'autre dans la fourchette des trente pour cent. L'élan est centré sur une infrastructure spécifique à l'IA comprenant des serveurs avec accélérateurs, des réseaux de communication à haute vitesse et des conceptions de racks refroidis par liquide qui maintiennent une densité plus élevée par rack. Les méga-déploiements qui s'engagent sur des empreintes système multi-gigawatts valident davantage l'ampleur et la durabilité de la demande des opérateurs pour les cas d'usage d'entraînement et d'inférence. Les alliances stratégiques entre fournisseurs de plateformes concentrent également les investissements dans des solutions intégrées, y compris des collaborations sur les plateformes CPU qui rationalisent les déploiements à grande échelle dans les clusters IA. L'adoption croissante du refroidissement liquide et des assemblages à l'échelle du rack réduit les frictions de déploiement en pré-intégrant les sous-systèmes thermiques et d'alimentation pour les accélérateurs à TDP élevé.[2]nVent Electric plc, "nVent dévoile un nouveau portefeuille de refroidissement liquide et d'alimentation au SC25," Relations investisseurs nVent, investors.nvent.com Le marché du matériel informatique pour l'IA bénéficie de cette accélération des dépenses en capital, alors qu'il passe des projets pilotes à des empreintes de production à grande échelle dans plusieurs régions.

Le passage aux charges de travail d'inférence redéfinit l'économie des centres de données

L'équilibre des cycles de calcul se déplace vers l'inférence, ce qui génère des modèles de consommation récurrents et fait de la performance de service la contrainte de conception centrale pour les flottes. Ce changement favorise les accélérateurs et les systèmes optimisés pour le coût par token, la faible latence et les hiérarchies de mémoire efficaces, ce qui diffère des profils optimisés pour l'entraînement. Les empreintes mémoire et la bande passante deviennent critiques pour la génération rapide de tokens, et les nouveaux modules de mémoire qui raccourcissent le temps jusqu'au premier token renforcent la valeur des conceptions riches en mémoire dans les environnements de production. La nécessité de placer l'inférence plus près des utilisateurs accroît également l'attrait des déploiements régionaux plus petits qui équilibrent la latence et la disponibilité de l'énergie sans compromettre la fiabilité. Les stratégies des opérateurs privilégient désormais des déploiements cohérents de capacités d'inférence aux côtés des clusters d'entraînement pour servir des charges de travail stables. Le marché du matériel informatique pour l'IA reflète ces priorités tant dans les feuilles de route des puces que dans les offres de racks intégrés qui consolident le calcul, la mémoire, le réseau et le refroidissement.

La cadence rapide des produits GPU et à l'échelle du rack comprime les cycles de renouvellement

Les principaux fournisseurs opèrent sur des cycles de mise à jour accélérés pour les accélérateurs haut de gamme et les systèmes à l'échelle du rack, ce qui comprime la planification du renouvellement à des horizons approximativement annuels pour les grands opérateurs. Les plateformes à l'échelle du rack qui intègrent le calcul, le réseau à haute bande passante et le refroidissement liquide permettent une mise en service plus rapide et offrent des enveloppes de performance cohérentes dans les installations. Les optiques co-packagées émergent dans les infrastructures des centres de données pour réduire la puissance par bit et améliorer la résilience des systèmes, et cette orientation informe la conception des réseaux pour les clusters d'entraînement et d'inférence. La cadence est soutenue par des partenariats verticaux qui alignent les plateformes CPU avec les accélérateurs IA et les infrastructures associées pour simplifier l'intégration des clusters.[3]Intel Newsroom, "Intel et NVIDIA développent conjointement des produits d'infrastructure IA et d'informatique personnelle," Intel, newsroom.intel.com En conséquence, les opérateurs évaluent des solutions complètes et des racks préconfigurés qui réduisent la complexité du déploiement tout en prenant en charge des feuilles de route à refroidissement liquide et à TDP plus élevé. Le marché du matériel informatique pour l'IA aligne donc les cycles de dépenses en capital avec les introductions rapides de produits pour maintenir des performances compétitives et une efficacité énergétique.

Les architectures de serveurs accélérés dominent les dépenses en infrastructure IA

Les serveurs intégrant des GPU et des accélérateurs personnalisés représentent la part du lion des nouvelles dépenses en infrastructure IA, car les grands modèles de transformateurs et l'entraînement à grande échelle nécessitent des milliers d'accélérateurs étroitement interconnectés. Les systèmes de racks pré-intégrés des principaux fournisseurs raccourcissent les délais de livraison en combinant le calcul, les infrastructures réseau et le refroidissement liquide en blocs de construction uniformes pouvant être répliqués à grande échelle. Les engagements de déploiement multi-gigawatts des principaux développeurs d'IA renforcent davantage le fait que les clusters importants et riches en accélérateurs constituent la voie principale pour atteindre les objectifs d'entraînement et de service. Dans le même temps, les feuilles de route réseau qui introduisent les optiques co-packagées prennent en charge la bande passante et la fiabilité requises pour les modèles all-reduce et les schémas d'inférence en temps réel au sein des racks et entre eux. L'écosystème de support pour l'alimentation et le refroidissement répond avec des conceptions modulaires et maintenables qui s'alignent sur les racks refroidis par liquide dépassant 100 kilowatts par rack. À mesure que ces éléments convergent, le marché du matériel informatique pour l'IA consolide les dépenses autour des serveurs accélérés, de l'architecture à l'échelle du rack et des interconnexions avancées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Contraintes d'énergie et de réseau électrique pour les centres de données IA | -2.3% | Mondial, aigu dans PJM, ERCOT, Virginie du Nord ; émergent à Dublin, Francfort, Singapour | Long terme (≥ 4 ans) |

| Contraintes d'approvisionnement en HBM et en packaging avancé | -1.9% | Chaîne d'approvisionnement mondiale, fabrication concentrée en Corée du Sud (SK Hynix, Samsung), aux États-Unis (Micron), à Taïwan (TSMC CoWoS) | Moyen terme (2-4 ans) |

| Contrôles à l'exportation et fragmentation technologique | -0.7% | Corridor technologique États-Unis-Chine, effets de débordement en Europe, au Japon, en Corée du Sud | Long terme (≥ 4 ans) |

| Maintenabilité et complexité de l'écosystème pour le refroidissement avancé | -0.4% | Mondial, plus aigu dans les scénarios de modernisation des installations existantes dans les marchés de centres de données métropolitains de niveau 1 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes d'énergie et de réseau électrique freinent la vitesse de déploiement

La disponibilité de l'énergie et les délais de raccordement au réseau déterminent où et comment les opérateurs déploient les capacités IA, et les contraintes dans les principales métropoles prolongent les calendriers de mise en service des grands campus. Pour gérer des profils de densité plus élevée et de charge soutenue, les opérateurs adoptent le refroidissement liquide et des architectures d'alimentation modulaires qui s'alignent sur les feuilles de route des accélérateurs à TDP plus élevé. Les innovations réseau telles que les optiques co-packagées contribuent également à réduire la pénalité de puissance par bit, ce qui allège indirectement les budgets énergétiques à l'échelle des installations en marge. Ces mesures ne suppriment pas les défis d'implantation, mais elles améliorent l'enveloppe performance par watt pour les clusters d'entraînement et d'inférence. Le marché du matériel informatique pour l'IA est donc sensible aux dynamiques régionales du réseau électrique et recherche une standardisation autour de racks intégrés refroidis par liquide pour garantir un comportement thermique et électrique cohérent. Les engagements d'achat importants des leaders des plateformes IA signalent qu'une planification des capacités à long terme est en cours pour atténuer les goulots d'étranglement du réseau grâce à une implantation diversifiée et à des constructions par étapes.

Les goulots d'étranglement de la chaîne d'approvisionnement en HBM et en packaging avancé contraignent la montée en puissance

La mémoire à haute bande passante et le packaging avancé restent des facteurs limitants pour les expéditions d'accélérateurs, et la croissance de la demande continue de peser sur les capacités disponibles à court terme. La densité et la bande passante de la mémoire sont au cœur de l'efficacité de l'inférence, et les nouveaux modules basse consommation commercialisés pour les serveurs IA ciblent un temps jusqu'au premier token plus rapide et une meilleure performance par watt. Les fournisseurs répondent par des choix de conception qui équilibrent la SRAM, la HBM et la topologie d'interconnexion pour atteindre un débit plus élevé pour la génération de tokens à des budgets de puissance prévisibles. La persistance des tensions dans l'approvisionnement en packaging et en mémoire oriente les clients vers des accords d'approvisionnement à plus long terme et des stratégies de diversification. En conséquence, le marché du matériel informatique pour l'IA continue de calibrer les conceptions de systèmes autour de la disponibilité de la mémoire tout en développant de nouveaux facteurs de forme qui réduisent la complexité de maintenance dans les déploiements refroidis par liquide. Les régimes d'exportation ajoutent une autre couche de complexité de planification pour l'approvisionnement transfrontalier en accélérateurs et composants avancés, ce qui accroît la valeur des stratégies d'approvisionnement local résilientes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de silicium de calcul : les ASIC personnalisés défient la domination des GPU malgré des écosystèmes inférieurs

Les accélérateurs GPU devraient représenter la plus grande part en 2025 à 64 %, soutenus par des piles logicielles matures et des talents d'ingénierie formés qui maintiennent les coûts de migration élevés. Les ASIC pour l'IA affichent la croissance la plus rapide avec un TCAC de 10,6 % jusqu'en 2031, car les grands opérateurs privilégient l'efficacité par token et un alignement plus étroit des charges de travail pour l'inférence en production. Sur l'ensemble du marché du matériel informatique pour l'IA, les puces conçues par les hyperscalers réduisent la dépendance au silicium marchand et permettent l'optimisation de l'alimentation, de la mémoire et du réseau à l'échelle du rack. Les FPGA restent pertinents en périphérie pour la latence déterministe et la reconfigurabilité sur le terrain dans les environnements de sécurité et d'automatisation. Les NPU intégrés dans les appareils clients répondent aux besoins de confidentialité et de latence pour les tâches sur l'appareil dans des budgets thermiques et d'alimentation plus contraints. Les CPU continuent d'assurer les fonctions de plan de contrôle, l'orchestration du stockage et les tâches à usage général tout en confiant les charges de travail matricielles lourdes aux accélérateurs connectés.

L'élan des ASIC et la position dominante des GPU coexistent en tant qu'écosystèmes logiciels, la familiarité des développeurs et les chaînes d'outils des fournisseurs continuant d'influencer les décisions de plateforme. Les normes d'interopérabilité dans les infrastructures réseau sont devenues des différenciateurs importants alors que les acheteurs évaluent la dépendance aux fournisseurs par rapport au coût, à la disponibilité et aux performances. Le marché du matériel informatique pour l'IA voit également un intérêt pour les architectures émergentes telles que les processeurs neuromorphiques et photoniques, bien que ces efforts restent naissants. Pour l'inférence à forte intensité de mémoire, les choix de produits mettent l'accent sur la capacité de mémoire à haute bande passante et la bande passante mémoire pour maintenir le débit. En conséquence, la sélection de la plateforme équilibre désormais le calcul de pointe par rapport aux caractéristiques de mémoire, de réseau et thermiques pertinentes pour le service en temps réel. Les accélérateurs IA des principaux fournisseurs ancrent ces décisions dans des plans directeurs à l'échelle du rack qui unifient le calcul, l'infrastructure réseau et le refroidissement.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par facteur de forme du système : l'intégration à l'échelle du rack s'accélère alors que les exigences de densité de puissance imposent le refroidissement liquide

Les serveurs IA détenaient la part dominante en 2025 à 78 %, et les solutions intégrées à l'échelle du rack enregistrent la croissance la plus rapide avec un TCAC de 10,7 %. La cadence de renouvellement des GPU, les exigences en mémoire et les enveloppes thermiques poussent les opérateurs vers des racks pré-intégrés qui offrent des performances prévisibles et simplifient la mise en service dans les environnements refroidis par liquide. En 2025 et 2026, plusieurs fournisseurs ont fait progresser des plateformes à l'échelle du rack qui consolident les accélérateurs, le réseau et le refroidissement en blocs de construction standardisés pour rationaliser les ajouts de capacité. Cette approche réduit le risque d'intégration tout en s'alignant sur les contraintes électriques et mécaniques au niveau du site. Au sein du marché du matériel informatique pour l'IA, les architectures au niveau du rack améliorent également la maintenabilité et réduisent la complexité du câblage par rapport aux combinaisons de systèmes sur mesure.

Les cartes et modules accélérateurs restent importants pour les modernisations et les mises à niveau progressives dans les installations qui n'ont pas encore migré vers des racks haute densité. Les appareils et passerelles périphériques remplissent des rôles sensibles à la latence où les budgets de faible puissance et les empreintes compactes sont essentiels. Le marché du matériel informatique pour l'IA bénéficie des écosystèmes de fournisseurs qui comprennent des conceptions de référence, des infrastructures réseau validées et des solutions de refroidissement adaptées au fonctionnement au niveau du rack. À mesure que ces plateformes mûrissent, les acheteurs valorisent l'interopérabilité et la participation aux normes qui protègent les déploiements à longue durée de vie. Les fournisseurs associent les feuilles de route des puces à des stratégies de refroidissement liquide et d'infrastructure réseau pour garantir des performances prévisibles d'une génération de produits à l'autre. Les optiques co-packagées joueront un rôle croissant dans les couches supérieures du rack et de la colonne vertébrale à mesure que les débits de données augmentent et que les opérateurs se concentrent sur la puissance par bit.

Par emplacement de déploiement : la migration de l'inférence vers la périphérie fragmente l'empreinte d'entraînement centralisée

Les centres de données cloud représentent une part de 44 % en 2025, car les clusters d'entraînement et d'inférence de grande taille favorisent les sites dédiés à haute densité de puissance et aux réseaux avancés. Les sites périphériques et les points d'extrémité connaissent la croissance la plus rapide avec un TCAC de 10,9 % jusqu'en 2031, car l'inférence sensible à la latence se rapproche des utilisateurs dans les métropoles régionales. Sur le marché du matériel informatique pour l'IA, cette distribution garantit un service à faible latence pour les applications nécessitant une génération rapide de tokens et un traitement local des données. Les opérateurs associent des empreintes d'entraînement centralisées à une capacité d'inférence distribuée pour répondre aux exigences de développement et de production. Les déploiements d'entreprise sur site prennent en charge les charges de travail réglementées et les mandats de souveraineté des données.

Les installations existantes continuent de moderniser l'alimentation et le refroidissement pour accueillir des racks plus denses, tandis que les nouvelles constructions favorisent les conceptions refroidies par liquide dès le premier jour. Le secteur du matériel informatique pour l'IA converge vers des produits à l'échelle du rack qui équilibrent la densité thermique, la maintenabilité et les infrastructures réseau interopérables. Les achats incluent désormais des horizons de planification plus longs pour l'alimentation et le raccordement au réseau, ainsi que des arrangements pluriannuels pour les accélérateurs et la mémoire. Les partenariats stratégiques entre fournisseurs visent à réduire les frictions d'intégration et à aligner les feuilles de route des CPU, des accélérateurs et du réseau. Le marché du matériel de calcul pour l'IA distribue donc les capacités entre les hubs cloud centraux et les sites périphériques tout en alignant la conception des installations sur les rôles de service et d'entraînement.

Par type de charge de travail : la domination de l'inférence remodèle les exigences matérielles vers le coût par requête

L'inférence détient une part de 35 % des charges de travail en 2025 et croît à un TCAC de 11,2 %, reflétant la nature continue des charges de travail de service après l'entraînement initial du modèle. Cette réalité oriente les choix de conception qui valorisent le coût par token, le débit par watt et le temps jusqu'au premier token. La densité de mémoire est un facteur de différenciation pour héberger des modèles à grand contexte dans moins d'appareils, et les fournisseurs de composants introduisent des modules basse consommation qui accélèrent la génération de tokens. Le marché du matériel informatique pour l'IA équilibre donc le calcul de pointe avec les choix de mémoire et d'infrastructure réseau qui maintiennent des charges de service stables. L'entraînement reste centré dans de grands sites avec une haute disponibilité d'énergie et des besoins en bande passante de bissection.

Les déploiements de service favorisent les emplacements régionaux qui réduisent la latence et améliorent l'expérience utilisateur pour les applications en temps réel. Les opérateurs standardisent sur des assemblages à l'échelle du rack pour simplifier le déploiement et réduire le risque de mise en service dans toutes les géographies. Les mises à niveau réseau, y compris les optiques co-packagées, améliorent la résilience et l'efficacité énergétique à des vitesses de liaison plus élevées. Le marché du matériel informatique pour l'IA bénéficie de ces améliorations grâce à des voies de mise à l'échelle cohérentes du développement à la production.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la santé progresse fortement alors que la conformité sur site stimule la prolifération des accélérateurs

Les hyperscalers et les fournisseurs de services cloud représentent 57,4 % des dépenses en 2025, car les services de plateforme agrègent la demande d'entraînement et d'inférence. La santé et les sciences de la vie affichent un TCAC de 10,9 % jusqu'en 2031 grâce à l'imagerie diagnostique, l'aide à la décision clinique et les charges de travail de découverte qui préfèrent des déploiements à haut débit, conformes et fréquemment sur site. Le marché du matériel informatique pour l'IA fournit des accélérateurs et des systèmes de racks qui répondent aux besoins de certification et de disponibilité dans les environnements réglementés. Les services financiers, les plateformes technologiques et les médias élargissent l'utilisation de l'inférence dans la prévention de la fraude, les recommandations et la génération de code. L'automobile et la fabrication intègrent l'IA dans les charges de travail périphériques pour la sécurité et l'inspection.

Dans les secteurs soumis à des exigences strictes de résidence des données, les clusters sur site ou les modèles de cloud souverain restent des voies d'achat importantes. Le marché du matériel informatique pour l'IA prend en charge à la fois l'accès basé sur le cloud aux accélérateurs avancés et les configurations sur site alignées sur les politiques de confidentialité et de gouvernance. Les écosystèmes de fournisseurs aident les entreprises à naviguer dans la portabilité des logiciels et le déploiement des modèles sur les sites. Les préférences des acheteurs reflètent désormais un mélange de consommation hyperscale pour les modèles de pointe et d'inférence localisée pour les tâches en temps réel. En conséquence, les secteurs verticaux adoptent des combinaisons d'entraînement cloud et de service distribué adaptées aux exigences spécifiques de conformité et de latence.

Analyse géographique

L'Amérique du Nord représente une part de revenus de 35,7 % en 2025, car les hyperscalers mondiaux concentrent leurs sièges sociaux, leur ingénierie de plateforme et leurs partenariats de conception avancée dans la région. L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 11,0 % jusqu'en 2031, car les initiatives de cloud souverain et les services numériques régionaux augmentent les empreintes de calcul locales. Au sein du marché du matériel informatique pour l'IA, la croissance nord-américaine est tempérée par les contraintes d'énergie et de raccordement au réseau dans plusieurs métropoles de niveau 1, ce qui incite à la diversification vers des marchés adjacents. L'Europe équilibre la résidence des données et la disponibilité de l'énergie, et les opérateurs distribuent les déploiements dans des régions pouvant fournir des terrains, une capacité de réseau et un approvisionnement en énergie renouvelable. Le Moyen-Orient continue d'investir dans une infrastructure IA à grande échelle qui complète les piles technologiques occidentales.

Les contrôles à l'exportation façonnent les décisions d'approvisionnement et de déploiement le long du corridor États-Unis-Chine, ce qui introduit une complexité de planification pour l'allocation de capacité transfrontalière et la disponibilité des puces. Les opérateurs répondent en échelonnant les constructions multi-régions et en poursuivant des engagements d'approvisionnement à plus long terme pour les accélérateurs et les composants. En Asie-Pacifique, la demande croissante de service de modèles régionaux renforce les investissements dans les sites périphériques qui équilibrent la latence et l'accès à l'énergie. Le marché du matériel informatique pour l'IA s'étend donc à travers une empreinte distribuée qui segmente l'entraînement et le service selon les classes d'installations. Les partenariats qui sécurisent de grands déploiements de systèmes illustrent l'ampleur à l'échelle régionale des futures constructions pour l'entraînement et l'inférence. Dans l'ensemble, les stratégies régionales convergent vers des systèmes à l'échelle du rack refroidis par liquide et des infrastructures réseau à haute vitesse pour soutenir une croissance rapide.

Paysage concurrentiel

Le marché du matériel informatique pour l'IA présente une consolidation modérée, un fournisseur détenant près de 70 % des parts des accélérateurs IA jusqu'en 2025 et d'autres progressant grâce à des programmes de silicium personnalisé et à un positionnement d'écosystème ouvert. NVIDIA maintient sa position dominante avec une approche complète qui couple les GPU, les infrastructures réseau et les logiciels, ce qui crée des coûts de migration pour les entreprises et les développeurs. AMD fait progresser une approche ouverte et interopérable sur les infrastructures réseau de montée en charge et de déploiement à grande échelle, et l'associe à une plateforme à l'échelle du rack qui intègre le refroidissement liquide et le réseau en tant que bloc de construction préconfiguré. Intel et NVIDIA ont annoncé une collaboration stratégique sur des CPU x86 personnalisés intégrés aux plateformes IA NVIDIA, ce qui aligne les feuilles de route des CPU et des accélérateurs pour les déploiements en centres de données. Ces mouvements s'alignent sur l'évolution du marché vers des solutions de racks packagées et des infrastructures réseau intégrées.

Les fournisseurs de refroidissement liquide et les fournisseurs de distribution d'énergie sont devenus centraux pour les performances des systèmes, la maintenabilité et la disponibilité. De nouvelles unités de distribution de liquide de refroidissement, des collecteurs et des unités de distribution d'énergie intelligentes sont introduits en tant qu'offres modulaires qui s'adaptent aux accélérateurs à TDP plus élevé et aux densités de racks. Les partenariats entre les entreprises de refroidissement et de technologie industrielle visent à fournir des architectures de référence pour les sites IA hyperscalers, ce qui réduit le risque de conception et le temps de déploiement pour les opérateurs. Du côté du réseau, l'adoption des optiques co-packagées réduit la puissance par bit et améliore la robustesse de l'infrastructure réseau, ce qui positionne les optiques co-packagées comme un facteur habilitant critique des futures infrastructures réseau IA. Le marché du matériel informatique reflète donc une intégration plus étroite entre les fournisseurs de calcul, de refroidissement et de réseau.

Les engagements à grande échelle des principaux développeurs d'IA remodèlent également l'alignement de l'offre. Les partenariats multi-gigawatts établissent de nouvelles références pour les empreintes de déploiement des systèmes et pour la façon dont les fournisseurs coordonnent les plateformes CPU, les accélérateurs, les interconnexions et la distribution d'énergie à l'échelle du rack. En réponse, les fabricants de puces alignent les feuilles de route des puces sur des plans directeurs de systèmes qui mettent l'accent sur le refroidissement liquide, la haute capacité de mémoire et les infrastructures réseau rapides. Les piles logicielles ouvertes et les infrastructures réseau basées sur des normes restent un levier pour les acheteurs qui souhaitent éviter des coûts de migration élevés et une dépendance à long terme. Le marché du matériel informatique pour l'IA continue d'équilibrer la position dominante des fournisseurs avec une demande croissante de systèmes à l'échelle du rack interopérables et maintenables qui simplifient le déploiement dans diverses géographies.

Leaders du secteur du matériel informatique pour l'IA

NVIDIA Corporation

Intel Corporation

Huawei Technologies Co., Ltd.

International Business Machines Corporation

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : AMD a élargi son portefeuille IA au CES 2026 avec les processeurs Ryzen AI 400 Series et a présenté la plateforme Ryzen AI Halo Developer Platform, un mini-PC conçu pour le développement et l'inférence de grands modèles en local.

- Octobre 2025 : AMD a présenté la plateforme IA à l'échelle du rack Helios au sommet OCP 2025, construite sur les spécifications Open Rack Wide et centrée sur les prochains accélérateurs Instinct, avec un accent sur l'interopérabilité ouverte pour l'IA hyperscale.

- Octobre 2025 : Micron a annoncé l'échantillonnage de son module SOCAMM2 LPDDR5X de 192 Go pour les centres de données IA, citant un temps jusqu'au premier token amélioré pour l'inférence en temps réel et des gains de maintenabilité pour les serveurs refroidis par liquide.

- Septembre 2025 : Intel et NVIDIA ont annoncé un partenariat pour co-développer des produits d'infrastructure IA et d'informatique personnelle, notamment des CPU x86 personnalisés NVIDIA intégrés via NVLink et des SoC PC avec des chiplets GPU NVIDIA.

Portée du rapport mondial sur le marché du matériel informatique pour l'IA

Le matériel informatique pour l'IA est une classe de microprocesseurs ou de micropuces conçus pour permettre un traitement plus rapide des applications d'IA. L'étude sur le marché englobe les processeurs de vision autonomes et les processeurs de son intégrés, entre autres, proposés par divers acteurs à différents utilisateurs finaux, notamment les services bancaires, financiers et d'assurance (BFSI), l'automobile, les technologies de l'information et les télécommunications.

Le rapport sur le marché du matériel informatique pour l'IA est segmenté par type de silicium de calcul (accélérateurs GPU, ASIC pour l'IA, FPGA, CPU, NPU (périphérie), autres types de silicium de calcul), facteur de forme du système (serveurs IA, cartes et modules accélérateurs (PCIe, OAM, SXM), systèmes et appareils intégrés, appareils et passerelles périphériques, autres facteurs de forme du système), emplacement de déploiement (centres de données cloud, centres de données d'entreprise et sur site, périphérie et point d'extrémité, autres emplacements de déploiement), type de charge de travail (entraînement, inférence, autres types de charges de travail), secteur d'utilisation final (hyperscalers et fournisseurs de services cloud, entreprises technologiques et internet, services financiers, santé et sciences de la vie, automobile et fabrication, télécommunications, commerce de détail et consommateurs, secteur public, autres secteurs d'utilisation final), et géographie (Amérique du Nord (États-Unis, Canada, Mexique), Amérique du Sud (Brésil, Argentine, Chili, reste de l'Amérique du Sud), Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas, Russie, reste de l'Europe), Asie-Pacifique (Chine, Japon, Corée du Sud, Inde, Australie, Singapour, Taïwan, reste de l'Asie-Pacifique), Moyen-Orient (Émirats arabes unis, Arabie saoudite, Turquie, Israël, reste du Moyen-Orient), Afrique (Afrique du Sud, Égypte, Nigéria, reste de l'Afrique)). Les prévisions du marché sont fournies en termes de valeur (USD).

| Accélérateurs GPU |

| ASIC pour l'IA |

| FPGA |

| CPU |

| NPU (périphérie) |

| Autres types de silicium de calcul |

| Serveurs IA |

| Cartes et modules accélérateurs (PCIe, OAM, SXM) |

| Systèmes et appareils intégrés |

| Appareils et passerelles périphériques |

| Autres facteurs de forme du système |

| Centres de données cloud |

| Centres de données d'entreprise et sur site |

| Périphérie et point d'extrémité |

| Autres emplacements de déploiement |

| Entraînement |

| Inférence |

| Autres types de charges de travail |

| Hyperscalers et fournisseurs de services cloud |

| Entreprises technologiques et internet |

| Services financiers |

| Santé et sciences de la vie |

| Automobile et fabrication |

| Télécommunications |

| Commerce de détail et consommateurs |

| Secteur public |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Singapour | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type de silicium de calcul | Accélérateurs GPU | |

| ASIC pour l'IA | ||

| FPGA | ||

| CPU | ||

| NPU (périphérie) | ||

| Autres types de silicium de calcul | ||

| Par facteur de forme du système | Serveurs IA | |

| Cartes et modules accélérateurs (PCIe, OAM, SXM) | ||

| Systèmes et appareils intégrés | ||

| Appareils et passerelles périphériques | ||

| Autres facteurs de forme du système | ||

| Par emplacement de déploiement | Centres de données cloud | |

| Centres de données d'entreprise et sur site | ||

| Périphérie et point d'extrémité | ||

| Autres emplacements de déploiement | ||

| Par type de charge de travail | Entraînement | |

| Inférence | ||

| Autres types de charges de travail | ||

| Par secteur d'utilisation final | Hyperscalers et fournisseurs de services cloud | |

| Entreprises technologiques et internet | ||

| Services financiers | ||

| Santé et sciences de la vie | ||

| Automobile et fabrication | ||

| Télécommunications | ||

| Commerce de détail et consommateurs | ||

| Secteur public | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du matériel informatique pour l'IA d'ici 2031 ?

La catégorie s'établit à 47,43 milliards USD en 2026 et devrait atteindre 77,55 milliards USD d'ici 2031 avec un TCAC de 10,3 %.

Quel type de silicium de calcul est en tête sur le marché du matériel informatique pour l'IA et lequel connaît la croissance la plus rapide ?

Les accélérateurs GPU sont en tête avec une part de 64 % en 2025, tandis que les ASIC pour l'IA affichent la croissance la plus rapide avec un TCAC de 10,6 % jusqu'en 2031.

Quels emplacements de déploiement se développeront le plus rapidement pour le matériel informatique pour l'IA jusqu'en 2031 ?

Les sites périphériques et les points d'extrémité progressent à un TCAC de 10,9 % alors que l'inférence sensible à la latence se rapproche des utilisateurs, tandis que les centres de données cloud restent la plus grande base avec une part de 44 % en 2025.

Quelle est la charge de travail principale qui façonne la conception des systèmes sur le marché du matériel informatique pour l'IA ?

L'inférence est centrale, avec une part de 35 % en 2025 et un TCAC de 11,2 %, ce qui déplace les priorités de conception vers le coût par token, la capacité de mémoire et l'efficacité énergétique.

Quels segments d'utilisateurs finaux stimulent la demande de matériel informatique pour l'IA en 2025 ?

Les hyperscalers et les fournisseurs de services cloud représentent 57,4 % des dépenses en 2025, et la santé et les sciences de la vie affichent la croissance la plus rapide avec un TCAC de 10,9 %.

Quelle région est en tête et quelle région connaît la croissance la plus rapide dans le domaine du matériel informatique pour l'IA ?

L'Amérique du Nord est en tête avec une part de 35,7 % en 2025, et l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 11,0 % jusqu'en 2031.

Dernière mise à jour de la page le: