Taille et parts du marché de l'IA explicable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.52 Milliards de dollars |

| Taille du Marché (2031) | 7.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA explicable par Mordor Intelligence

La taille du marché de l'IA explicable en 2026 est estimée à 6,52 milliards USD, en hausse par rapport à la valeur de 2025 de 6,33 milliards USD, avec des projections pour 2031 affichant 7,55 milliards USD, croissant à un TCAC de 2,97 % sur la période 2026-2031.

La croissance soutenue est étayée par des réglementations fondées sur les risques, l'économie des déploiements axés sur le cloud et l'examen accru au niveau des conseils d'administration des risques liés aux modèles dans les secteurs à enjeux élevés. La loi européenne sur l'IA, les orientations américaines en matière de risque de modèle et l'harmonisation réglementaire en Asie-Pacifique ont élevé la transparence d'une fonctionnalité facultative à une condition préalable à l'autorisation d'exploitation. Le développement continu centré sur les données, l'extension de la capacité GPU dans le cloud et les suites intégrées de gouvernance de l'IA accélèrent encore l'adoption sur le marché de l'IA explicable. Les fournisseurs capables de combiner l'observabilité des modèles, l'atténuation des biais et les rapports prêts pour l'audit sont positionnés pour capter les plus grandes opportunités à mesure que les entreprises remplacent les outils ponctuels par des plateformes de bout en bout.

Principaux enseignements du rapport

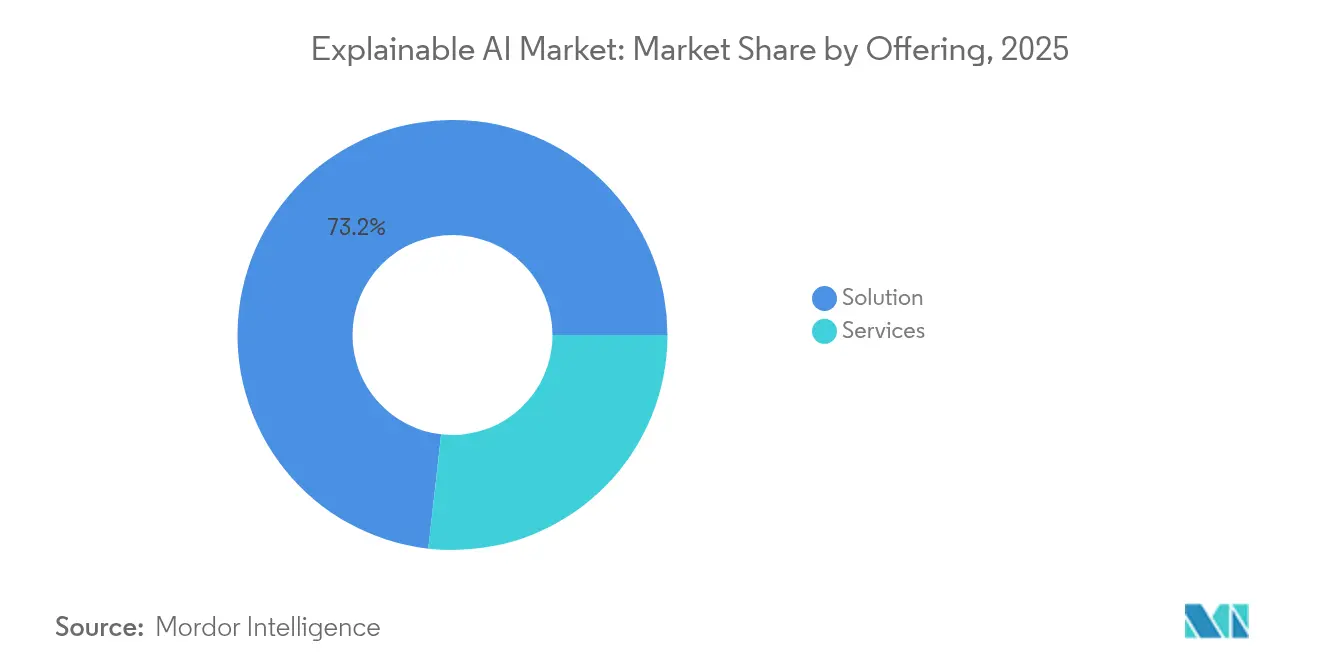

- Par offre, les solutions ont conservé 73,20 % de la part du marché de l'IA explicable en 2025, tandis que les services devraient progresser à un TCAC de 33,08 % jusqu'en 2031.

- Par déploiement, le cloud a capté 66,20 % de la part des revenus de la taille du marché de l'IA explicable en 2025 et devrait se développer à un TCAC de 32,24 % entre 2026 et 2031.

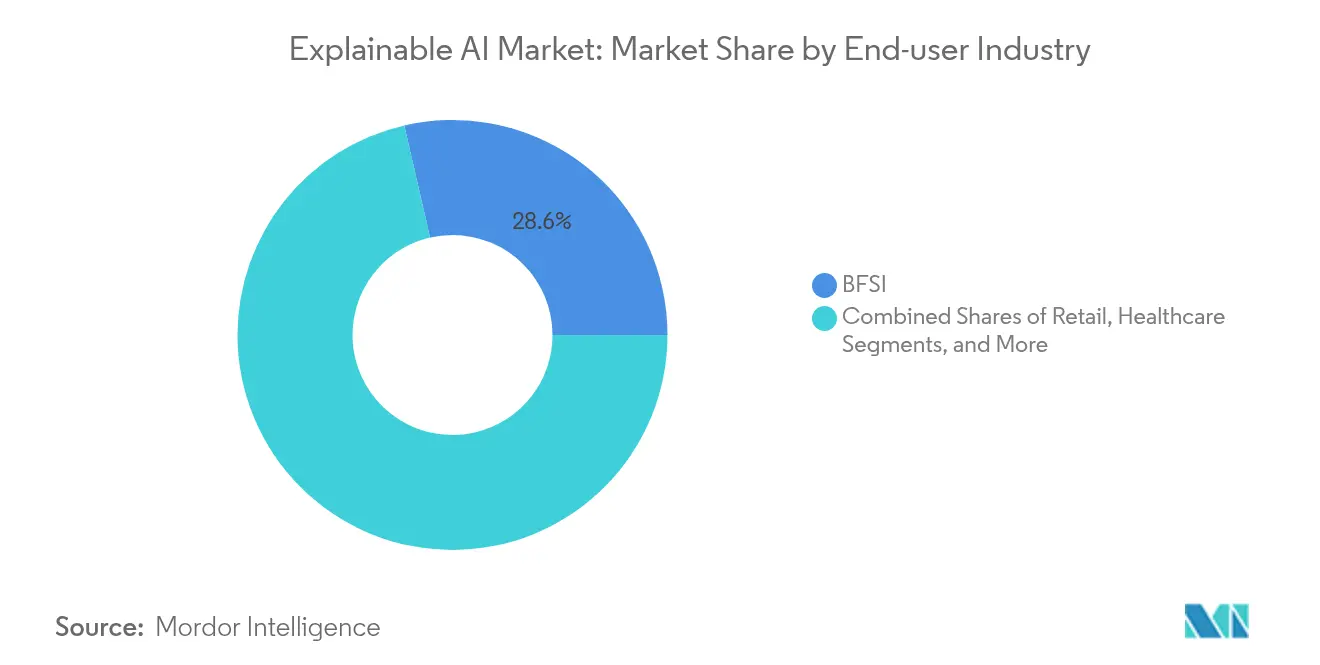

- Par secteur d'utilisation final, le BFSI a représenté 28,60 % de la taille du marché de l'IA explicable en 2025, tandis que le secteur de la santé devrait progresser à un TCAC de 39,26 % jusqu'en 2031.

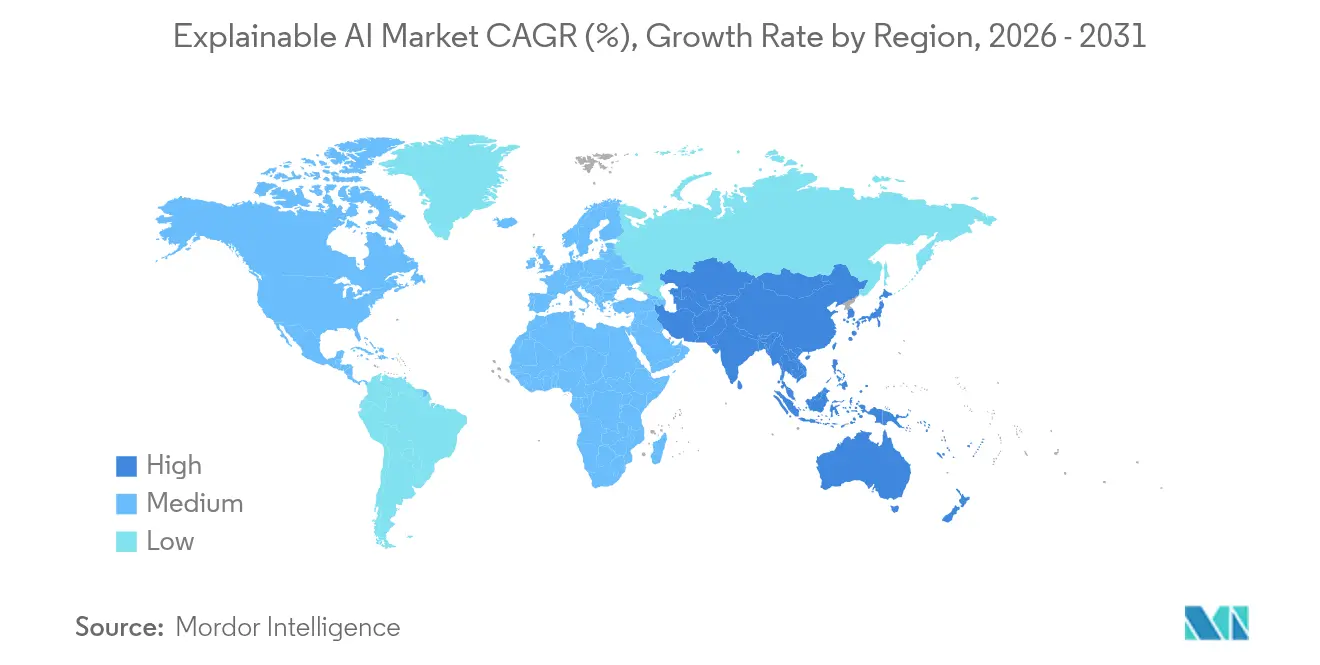

- Par géographie, l'Amérique du Nord a représenté 42,40 % de la taille du marché de l'IA explicable en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 30,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA explicable

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses de conformité rapides déclenchées par la loi européenne sur l'IA et les réglementations connexes | +8.20% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage d'une IA centrée sur le modèle à une IA centrée sur les données exigeant une interprétabilité continue | +6.80% | Mondial | Moyen terme (2-4 ans) |

| Suites de gouvernance de l'IA natives du cloud intégrant l'IA explicable par défaut | +5.40% | Mondial | Moyen terme (2-4 ans) |

| Multiplication des projets pilotes en IA générative confrontés à l'examen des risques de modèle au niveau des conseils d'administration | +4.90% | Mondial | Court terme (≤ 2 ans) |

| Mandats de gestion des risques de modèle dans les services financiers s'élargissant pour couvrir l'IA explicable | +3.10% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Commercialisation des bibliothèques open source pour Kubernetes et MLOps | +2.60% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses de conformité rapides déclenchées par la loi européenne sur l'IA et les réglementations connexes

La loi européenne sur l'IA est entrée en vigueur en août 2024 et impose la surveillance humaine, la documentation des risques et la transparence algorithmique pour les systèmes à haut risque.[1]Parlement européen et Conseil de l'Union européenne, "Règlement (UE) 2024/168 établissant des règles de mise en œuvre sur l'intelligence artificielle," europarl.europa.eu Des amendes pouvant atteindre 35 millions EUR ont incité à des investissements urgents dans des programmes de gouvernance intégrant l'explicabilité comme pratique standard. La portée extraterritoriale oblige les fournisseurs non européens à aligner leurs produits, ce qui élargit le marché de l'IA explicable en Amérique du Nord et en Asie-Pacifique. La demande de conseil a bondi alors que les entreprises s'empressent de respecter les délais de documentation de février 2025. Les fournisseurs proposant des packs de preuves automatisés et des modèles de conformité prédéfinis bénéficient désormais de cycles de vente accélérés.

Passage d'une IA centrée sur le modèle à une IA centrée sur les données exigeant une interprétabilité continue

Les régulateurs et les praticiens reconnaissent que la dérive des performances provient souvent d'une évolution des données plutôt que d'algorithmes statiques. Les orientations de la FDA publiées en 2024 obligent les fabricants de dispositifs à suivre la provenance des données et les événements de réentraînement tout au long du cycle de vie. Les entreprises ont donc besoin de plateformes capables de générer des explications à chaque inférence tout en cartographiant la lignée des données d'entrée. Les fonctions intégrées de gouvernance des données et de surveillance sont devenues des différenciateurs essentiels, ce qui stimule des revenus supplémentaires sur le marché de l'IA explicable.

Suites de gouvernance de l'IA natives du cloud intégrant l'IA explicable par défaut

Les fournisseurs hyperscale ont intégré l'explicabilité dans leurs services de base. La solution watsonx.governance d'IBM automatise les analyses de biais et les flux de travail de conformité. Le service Vertex Evaluation Service de Google Cloud fournit des justifications de qualité de sortie pour les grands modèles de langage. AWS a étendu SageMaker pour inclure l'explicabilité des modèles à travers les étapes d'entraînement, de déploiement et de surveillance. L'intégration native réduit les efforts de déploiement, attire les utilisateurs du marché intermédiaire et rehausse la barre concurrentielle pour les spécialistes autonomes au sein du marché de l'IA explicable.

Multiplication des projets pilotes en IA générative confrontés à l'examen des risques de modèle au niveau des conseils d'administration

Les déploiements d'IA générative ont déplacé l'explicabilité des agendas de la science des données vers ceux de la gouvernance. L'évaluation du Conseil de stabilité financière de novembre 2024 a révélé que 93 % des banques anticipent une hausse des bénéfices grâce à l'IA, mais a mis en évidence des lacunes dans les tests de contrôle.[2]Conseil de stabilité financière, "Intelligence artificielle et apprentissage automatique dans les services financiers," fsb.org Les comités d'audit des conseils d'administration exigent désormais des visualisations sous forme de cartes thermiques, des explications de chemins de tokens et des tableaux de bord sur les biais avant d'approuver les programmes d'IA générative. Les fournisseurs capables de démystifier les sorties des transformeurs bénéficient d'une tarification premium à mesure que le marché de l'IA explicable s'étend à la génération de contenu, aux assistants de codage et aux systèmes de dialogue avec les clients.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de benchmarks d'IA explicable validés et spécifiques à un domaine | -4.70% | Mondial | Long terme (≥ 4 ans) |

| Ambiguïté juridique sur la divulgation de la propriété intellectuelle lors de l'exposition des mécanismes internes des modèles | -3.20% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Interprétabilité limitée pour les architectures multimodales complexes | -2.40% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de talents spécialisés en IA explicable en dehors des principaux pôles technologiques | -1.90% | Marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de benchmarks d'IA explicable validés et spécifiques à un domaine

Les cliniciens de la santé, les banquiers et les régulateurs peinent à comparer la qualité des explications car il n'existe pas d'étalons de mesure uniformes de type réussite-échec. Chaque mise en œuvre doit concevoir des métriques sur mesure, ce qui allonge les délais de projet et freine l'adoption. Des groupes industriels élaborent des tableaux de bord sectoriels, mais un large consensus pourrait prendre des années, tempérant certaines parties du marché de l'IA explicable.

Ambiguïté juridique sur la divulgation de la propriété intellectuelle lors de l'exposition des mécanismes internes des modèles

Les entreprises craignent que des explications approfondies ne révèlent des secrets commerciaux. Les orientations de l'Office américain des brevets et des marques (USPTO) publiées en 2024 soulignent la tension entre la divulgation des brevets et la protection des droits de propriété. Les institutions financières en particulier considèrent la transparence algorithmique comme une fuite potentielle d'avantages concurrentiels. La prudence qui en résulte ralentit les déploiements à grande échelle dans les segments qui privilégient la confidentialité, freinant certaines dépenses futures sur le marché de l'IA explicable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Segment 1

Les solutions ont généré 73,20 % des revenus en 2025, tandis que les services ont progressé à un TCAC de 33,08 %. La taille du marché de l'IA explicable pour les solutions a atteint 4,63 milliards USD en 2025 et continue de se développer à mesure que les entreprises acquièrent des licences pour des boîtes à outils qui automatisent l'attribution des caractéristiques et les analyses de biais. La profondeur d'intégration avec les pipelines MLOps, les consoles cloud et les catalogues de données demeure un critère d'achat essentiel. Le segment bénéficie de l'économie des plateformes groupées : les fournisseurs intègrent l'explicabilité aux côtés de la détection de dérive, augmentant ainsi les valeurs moyennes des contrats.

Les services contribuent à une ligne de revenus plus modeste mais constituent le moteur de croissance. Les audits réglementaires, les attestations de risque de modèle et le renforcement des compétences en matière de culture de l'IA génèrent des revenus de conseil récurrents. Les équipes de conseil traduisent les textes juridiques en contrôles techniques, conduisent des tests d'équité des modèles et valident la documentation avant les soumissions aux autorités de surveillance. Ces capacités transforment les ventes ponctuelles de logiciels en engagements de services gérés à long terme sur le marché de l'IA explicable.

Par déploiement : la domination du cloud s'intensifie

Le cloud a représenté 66,20 % des dépenses en 2025, reflétant l'élasticité hyperscale et l'économie des pools GPU partagés. La part du marché de l'IA explicable détenue par les déploiements cloud est renforcée par des mises à jour centralisées qui suivent le rythme de l'évolution de la réglementation. La tarification à l'usage abaisse les barrières à l'entrée pour les entreprises de taille intermédiaire qui ne peuvent pas justifier des clusters GPU sur site. Les plateformes cloud simplifient également la conformité transfrontalière, les fournisseurs déployant des contrôles spécifiques aux régions dans une console uniforme.

Les installations sur site persistent dans les environnements de souveraineté des données tels que la défense et les infrastructures critiques. Cependant, les pénuries de semi-conducteurs, notamment pour les GPU avancés, entravent l'expansion. Des modèles hybrides ont émergé : les développeurs construisent et expliquent les modèles dans le cloud, puis portent les environnements d'exécution d'inférence vers des centres de données sécurisés. Cette organisation maintient une croissance modérée pour les nœuds locaux tandis que le cloud conserve le leadership stratégique au sein du marché de l'IA explicable.

Par secteur d'utilisation final : la santé donne le rythme

Le BFSI a capté 28,60 % des revenus de 2025, soulignant une décennie de réglementation sur les risques de modèle. Les équipes de crédit, de lutte contre la fraude et de trading s'appuient sur des explications post hoc pour les pistes d'audit. Le secteur de la santé représente l'opportunité de percée. Après les orientations de la FDA en 2024 sur les dispositifs médicaux, le segment est prévu de croître de 39,26 % par an jusqu'en 2031. La taille du marché de l'IA explicable pour la santé devrait connaître la croissance la plus rapide, car les parties prenantes cliniques exigent une clarté algorithmique avant d'intégrer les diagnostics dans les parcours de soins des patients.

La fabrication, le commerce de détail et l'IT-télécommunications enregistrent des TCAC à deux chiffres dans la tranche intermédiaire dans le sillage des initiatives relatives à l'Industrie 5.0 et à l'hyperpersonnalisation. Les travailleurs dans les usines intelligentes utilisent des interfaces homme-machine qui affichent des classements d'importance des caractéristiques pour justifier les alertes de maintenance préventive. Les détaillants déploient des moteurs de recommandation avec des explications destinées aux clients pour se conformer aux directives relatives aux données des consommateurs, diversifiant ainsi davantage les flux de revenus sur le marché de l'IA explicable.

Analyse géographique

L'Amérique du Nord a produit 42,40 % du chiffre d'affaires de 2025, les écosystèmes matures du BFSI et de la santé nécessitant des outils d'IA conformes aux réglementations. La région bénéficie des attentes de la Réserve fédérale en vertu de la circulaire SR 11-7, des mandats de transparence de la FDA et d'une infrastructure cloud concentrée qui accélère l'adoption. Le financement par capital-risque et la R&D des entreprises soutiennent un réseau d'approvisionnement robuste de start-ups et de géants des plateformes, maintenant des cycles d'innovation courts et des prix de licences premium sur le marché de l'IA explicable.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, enregistrant un TCAC de 30,41 % jusqu'en 2031. L'expansion projetée de l'IA au Japon, passant de 4,5 milliards USD en 2024 à 7,3 milliards USD d'ici 2027, illustre la dynamique au niveau national. L'Autorité monétaire de Singapour promeut des boîtes à outils d'IA responsable, tandis que les Mesures provisoires chinoises pour l'IA générative imposent la transparence algorithmique. Ces politiques créent une demande locale substantielle mais imposent également des défis de localisation qui favorisent les fournisseurs cloud régionaux. Le traitement des langues locales et les explications adaptées culturellement différencient davantage les solutions à mesure que le marché de l'IA explicable arrive à maturité en Asie-Pacifique.

L'Europe se situe entre l'échelle de l'Amérique du Nord et la vélocité de l'Asie-Pacifique. La loi européenne sur l'IA positionne le bloc comme la référence mondiale de facto pour la gouvernance des systèmes à haut risque. Les fournisseurs doivent fournir des modèles de documentation, des modules de test des biais et des tableaux de bord conviviaux dans toutes les langues officielles de l'UE. La complexité de mise en œuvre est plus élevée, mais les coûts de changement le sont également une fois les plateformes intégrées. Les préférences en matière de souveraineté des données suscitent également un intérêt pour les offres de cloud souverain, créant des niches pour les fournisseurs européens au sein du marché de l'IA explicable au sens large.

Paysage concurrentiel

Le marché présente une fragmentation modérée. IBM, Microsoft, Amazon et Google intègrent l'explicabilité dans leurs services d'IA phares, tirant parti de leur base de clientèle préexistante et du verrouillage de l'écosystème. Leurs avantages d'échelle couvrent la R&D, la cartographie de la conformité et l'intégration de la périphérie au cloud que les concurrents de niveau intermédiaire peinent à égaler. Ces acteurs établis monétisent principalement la consommation de plateformes plutôt que des licences autonomes, élargissant le marché de l'IA explicable grâce à l'adoption groupée.

Des spécialistes tels que Fiddler AI, Arthur AI et H2O.ai se différencient par des diagnostics plus approfondis, des packs sectoriels et des connecteurs à architecture ouverte. Le financement par capital-risque soutient des cycles d'itération rapides ; par exemple, Fiddler a obtenu 50 millions USD de financement cumulatif en Série B pour étendre ses fonctionnalités d'observabilité.[4]Fiddler AI, "Annonce du financement de Série B," fiddler.ai Les acquisitions stratégiques s'intensifient. Snowflake a acquis Truera pour intégrer l'IA explicable au sein de son Data Cloud, et Nvidia a signalé son intérêt pour Lepton AI afin de renforcer l'analyse des modèles. Les partenariats avec des intégrateurs de systèmes mondiaux comme Capgemini et PwC élargissent la portée des services pour les éditeurs d'outils qui ne disposent pas de réseaux de distribution mondiaux.

La vitesse de dépôt de brevets a augmenté à la suite des orientations de l'USPTO en 2024 sur l'IA. Si les géants dominent en volume, les fournisseurs de niche se concentrent sur des revendications spécifiques aux algorithmes couvrant les explications contrefactuelles et l'attribution multimodale. La course à la propriété intellectuelle souligne à la fois l'urgence concurrentielle et la nécessité de protéger les méthodes contre la divulgation, renforçant le frein antérieur lié à l'ambiguïté juridique. Dans l'ensemble, la différenciation technique, l'alignement réglementaire et les partenariats d'écosystème sont les principaux leviers façonnant la rivalité sur le marché de l'IA explicable.

Leaders du secteur de l'IA explicable

IBM Corporation

Microsoft Corporation

Amelia US LLC

Google LLC

Arthur.ai

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Fiddler AI s'est associé à Carahsoft pour étendre l'observabilité de l'IA aux agences du secteur public américain.

- Avril 2025 : Artisan a bouclé un tour de Série A de 25 millions USD mené par Glade Brook Capital pour développer sa plateforme d'agent commercial explicable.

- Mars 2025 : Nvidia a annoncé son intention d'acquérir Lepton AI pour plusieurs centaines de millions USD afin de renforcer ses outils d'explication de modèles.

- Février 2025 : Together AI a obtenu 305 millions USD en financement de Série B, portant la valorisation à 3,3 milliards USD et mettant l'accent sur les fonctionnalités de transparence.

Portée du rapport mondial sur le marché de l'IA explicable

L'IA explicable est un ensemble de processus, d'outils et de méthodes qui permettent aux utilisateurs humains de comprendre et de faire confiance aux résultats produits par les algorithmes d'apprentissage automatique. Elle décrit un modèle d'IA, son impact attendu et ses biais potentiels. Ses avantages caractérisent la précision, l'équité, la transparence et les résultats des modèles dans la prise de décision assistée par l'IA. L'IA explicable est nécessaire pour qu'une organisation établisse la confiance lorsqu'elle déploie des modèles d'IA en production. L'IA permet également à une organisation d'adopter une approche responsable du développement de l'IA.

Le marché de l'IA explicable est segmenté par offre (solutions et services), déploiement (cloud et sur site), secteur d'utilisation final (BFSI, santé, fabrication, commerce de détail, IT et télécommunications, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| Fabrication |

| Commerce de détail |

| IT et télécommunications |

| Autres secteurs d'utilisation final |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par offre | Solutions |

| Services | |

| Par déploiement | Cloud |

| Sur site | |

| Par secteur d'utilisation final | BFSI |

| Santé | |

| Fabrication | |

| Commerce de détail | |

| IT et télécommunications | |

| Autres secteurs d'utilisation final | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'IA explicable ?

Le marché de l'IA explicable est évalué à 6,52 milliards USD en 2026 et devrait atteindre 7,55 milliards USD d'ici 2031.

Quel modèle de déploiement domine le marché de l'IA explicable ?

Le déploiement cloud domine avec une part de revenus de 66,20 % en 2025 et devrait progresser à un TCAC de 32,24 % grâce à l'accès évolutif aux GPU et aux mises à jour rapides de conformité.

Pourquoi la santé est-elle le secteur d'utilisation final à la croissance la plus rapide ?

Les orientations de la FDA publiées en 2024 exigent une transparence continue pour les dispositifs médicaux dotés d'IA, propulsant le secteur de la santé à un TCAC de 39,26 % jusqu'en 2031.

Comment la loi européenne sur l'IA influence-t-elle l'adoption mondiale ?

La réglementation européenne impose la transparence des systèmes à haut risque avec des amendes pouvant atteindre 35 millions EUR, incitant les entreprises du monde entier à intégrer l'explicabilité pour garantir l'accès au marché.

Qu'est-ce qui freine la croissance plus rapide du marché de l'IA explicable ?

L'absence de benchmarks de domaine validés et l'incertitude juridique autour de l'exposition à la propriété intellectuelle ralentissent la prise de décision, notamment dans les secteurs fortement réglementés.

Quelles entreprises sont en tête dans l'explicabilité intégrée ?

IBM, Microsoft, Google Cloud et AWS se distinguent par l'intégration de plateformes, tandis que des spécialistes tels que Fiddler AI et Arthur AI excellent dans les diagnostics approfondis des modèles et la personnalisation sectorielle.

Dernière mise à jour de la page le: