Taille et part du marché de l'intelligence artificielle en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.91 Milliards de dollars |

| Taille du Marché (2031) | 98.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle en tant que service par Mordor Intelligence

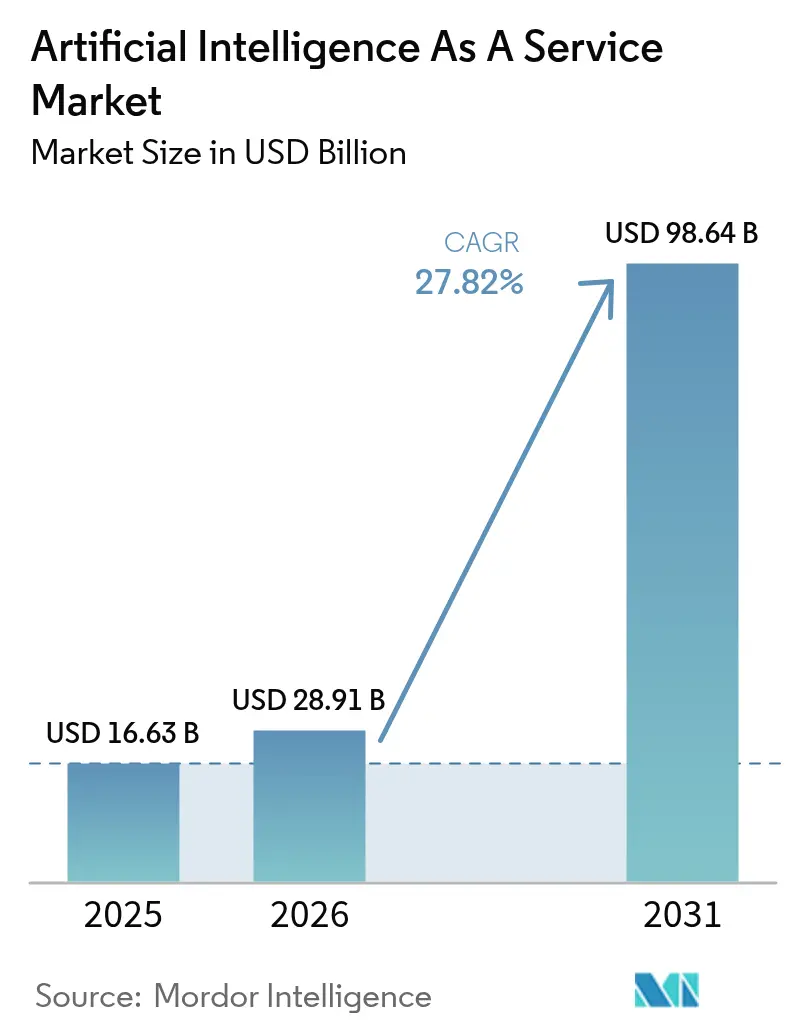

La taille du marché de l'intelligence artificielle en tant que service devrait s'étendre de 20,63 milliards USD en 2025 et 28,91 milliards USD en 2026 à 98,64 milliards USD d'ici 2031, enregistrant un TCAC de 27,82 % entre 2026 et 2031. La migration rapide des entreprises des modèles d'entraînement sur site vers l'inférence cloud à la consommation redéfinit l'économie des achats, les dépenses en capital initiales diminuant et les cycles de renouvellement s'accélérant. Les offres de cloud public sont restées le point d'entrée privilégié en 2025, car les startups privilégiaient la rapidité à la gouvernance, mais les configurations hybrides se développent à mesure que les institutions réglementées équilibrent les lois sur la souveraineté des données avec l'élasticité du calcul hyperscale. Les accélérateurs personnalisés, notamment AWS Trainium3, font baisser les coûts unitaires d'inférence des grands modèles de langage bien en dessous des références GPU antérieures, ouvrant des budgets de production pour la transcription en temps réel, l'analyse visuelle et les simulations de jumeaux numériques. La dynamique du marché est encore renforcée par les plateformes low-code intégrant des API d'IA générative qui réduisent considérablement les délais de développement d'applications, tandis que les programmes de cloud souverain soutenus par les gouvernements en Asie et au Moyen-Orient élargissent la capacité régionale pour les charges de travail que les fournisseurs occidentaux ne peuvent pas légalement héberger.

Principaux enseignements du rapport

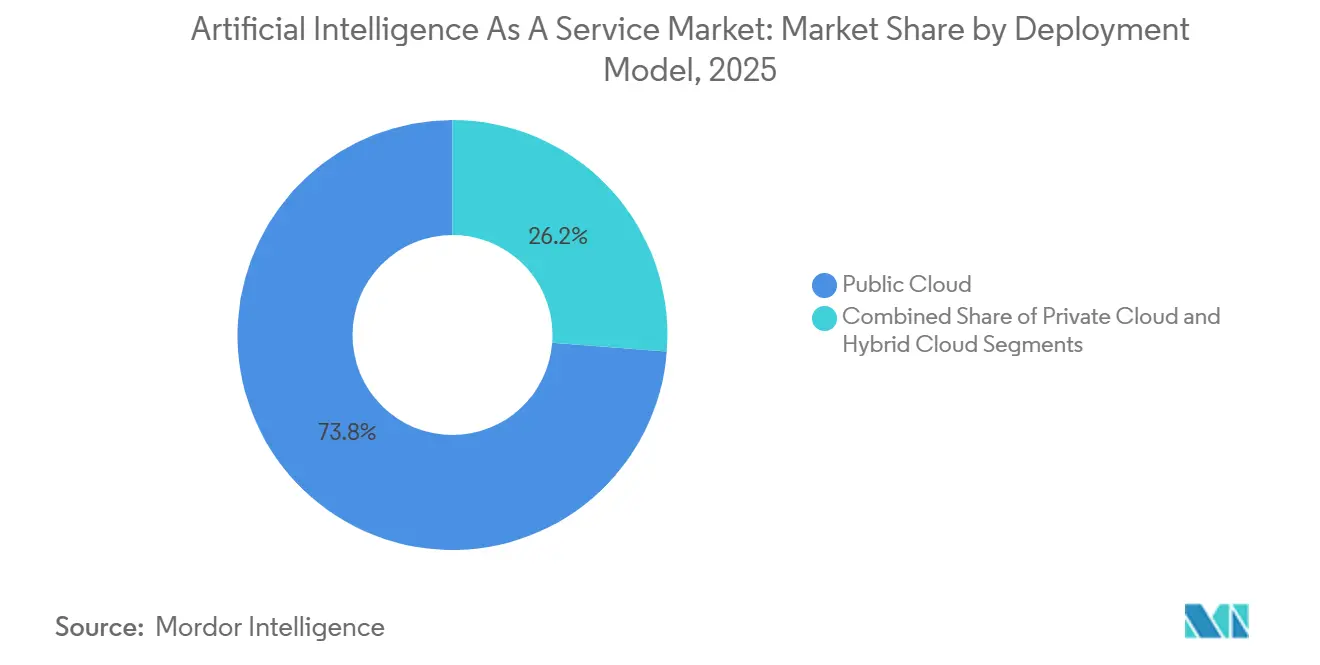

- Par modèle de déploiement, le cloud public a dominé avec une part de revenus de 73,78 % en 2025 ; le cloud hybride devrait se développer à un TCAC de 29,11 % jusqu'en 2031.

- Par type de service, les services de plateforme d'apprentissage automatique détenaient 40,37 % de la part du marché de l'intelligence artificielle en tant que service en 2025, tandis que les services d'infrastructure d'IA devraient croître à 28,52 % jusqu'en 2031.

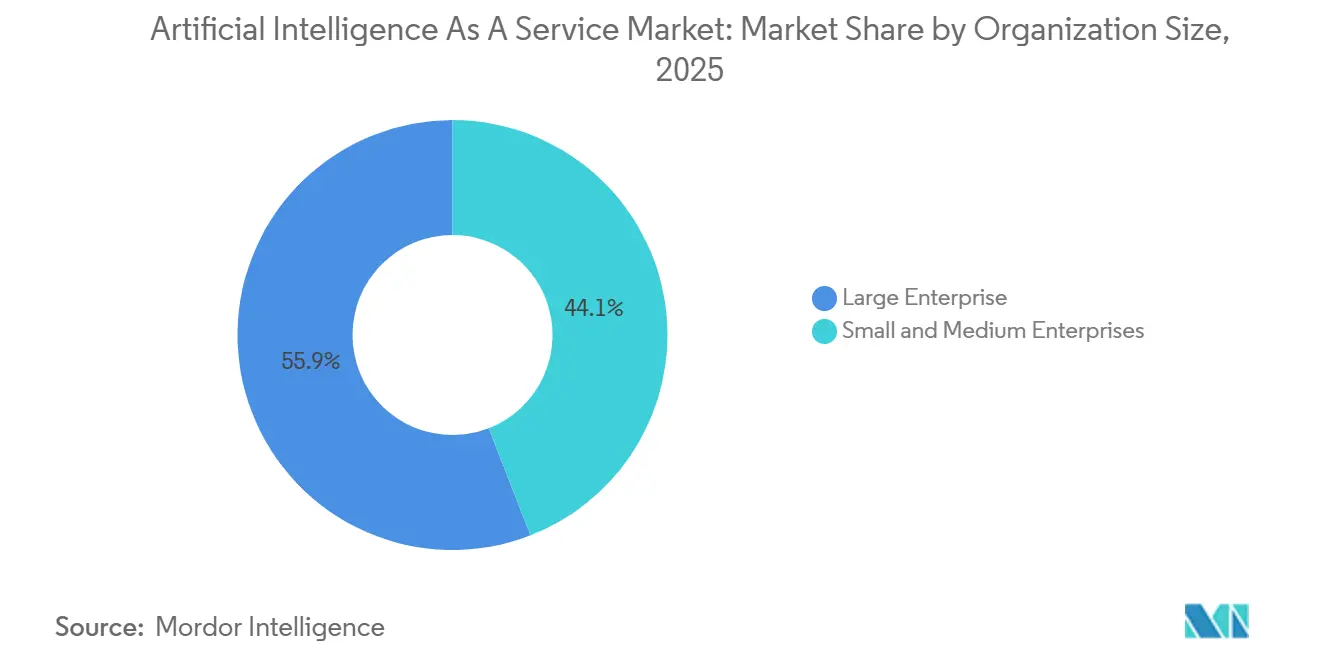

- Par taille d'organisation, les grandes entreprises représentaient 55,91 % des revenus de 2025 ; les petites et moyennes entreprises progressent à un TCAC de 28,33 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI a capturé 23,46 % des revenus de 2025, mais la santé et les sciences de la vie progressent à un TCAC de 29,06 % jusqu'en 2031.

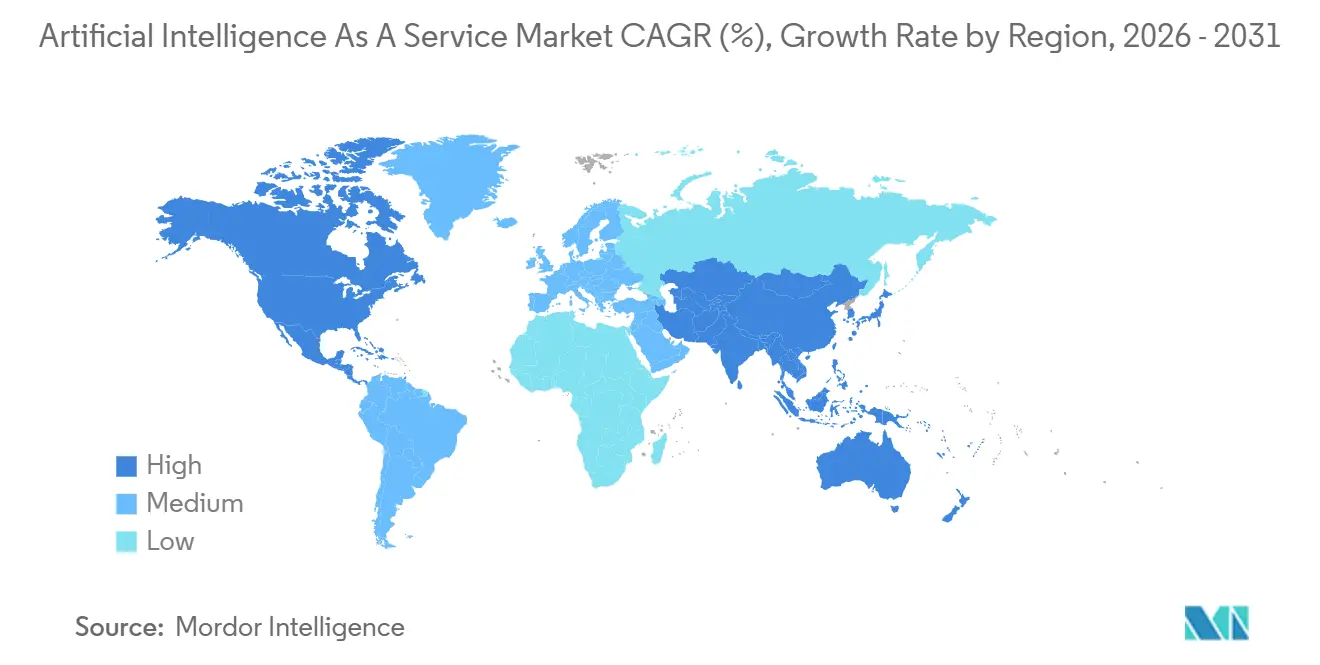

- Par géographie, l'Amérique du Nord a capturé une part de 39,71 % en 2025 ; l'Asie-Pacifique s'accélère à un TCAC de 29,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Intelligence Artificielle en tant que Service*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'analyses prédictives et prescriptives | +4.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Outils d'IA par abonnement réduisant le coût total de possession pour les PME | +3.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| API d'IA générative intégrées dans les plateformes low-code | +5.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide de l'intelligence artificielle en tant que service sur cloud public dans les marchés émergents | +4.6% | Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Accélérateurs d'IA personnalisés réduisant le coût d'inférence | +3.9% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Offres groupées d'intelligence artificielle en tant que service verticalisées pour les secteurs réglementés | +3.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'analyses prédictives et prescriptives

Les entreprises remplacent les tableaux de bord descriptifs par des modèles cloud prospectifs qui proposent des actions concrètes, alimentant une consommation soutenue de la capacité du marché de l'intelligence artificielle en tant que service. Les détaillants optimisent le stockage en entrepôt en interrogeant des API de prévision de la demande, tandis que les fabricants intègrent des algorithmes de maintenance prescriptive dans les flux de capteurs IoT pour réduire les temps d'arrêt coûteux.[1]Deloitte Consulting, "Enquête mondiale sur la chaîne d'approvisionnement 2024," deloitte.com Les services de marchés financiers diffusent désormais des prévisions en sous-milliseconde à partir de points de terminaison d'inférence d'IA co-localisés, reflétant une course aux armements en matière de trading sensible à la latence. Les services publics répartissent la production d'énergie renouvelable sur la base de prévisions de charge pilotées par la météo, un scénario autrefois hors de portée sur les serveurs hérités. La pertinence de ce moteur s'étend à tous les secteurs verticaux qui doivent répondre à des signaux de marché en évolution rapide.

Outils d'IA par abonnement réduisant le coût total de possession pour les PME

La tarification à l'utilisation supprime les barrières à l'entrée, permettant aux entreprises dont le chiffre d'affaires est inférieur à 10 millions USD d'invoquer une analyse de sentiment de haute précision ou une détection de fraude pour des fractions de centime par appel. Le marché de l'intelligence artificielle en tant que service en bénéficie car les fournisseurs prennent en charge le renouvellement de l'infrastructure et le réentraînement des modèles, garantissant aux PME de toujours utiliser les derniers algorithmes. L'adoption est visible dans les fintechs brésiliennes qui accordent des micro-prêts et les détaillants d'Asie du Sud-Est qui lancent des moteurs de recommandation sans data scientists à temps plein. Les mises à jour hébergées par les fournisseurs atténuent également l'exposition à la cybersécurité, rendant l'inférence cloud plus sûre que le code sur site non géré. À mesure que l'économie des abonnements s'aligne sur les flux de trésorerie limités des PME, le déploiement s'accélère sur les marchés émergents.

API d'IA générative intégrées dans les plateformes low-code

Les suites low-code qui exposent les grands modèles de langage via des invites en langage naturel permettent aux utilisateurs métier de créer des fonctionnalités d'IA en quelques heures, et non en plusieurs trimestres.[2]Appian Corporation, "Automatisation des processus et IA Appian," appian.com Un assureur européen a réduit le temps de traitement des sinistres de plusieurs semaines à quelques heures en combinant des modèles de flux de travail avec la génération de contenu GPT-4. Des intégrations similaires couvrent la gestion de la relation client, la planification des ressources d'entreprise et les applications de gestion du capital humain, ce qui signifie que le marché de l'intelligence artificielle en tant que service monétise désormais non seulement le calcul, mais aussi le développement démocratisé. Des enquêtes montrent qu'une majorité d'entreprises prévoient d'intégrer l'IA générative dans des outils low-code dans les deux ans, soulignant comment les éditeurs de plateformes sans IA native risquent l'attrition.

Adoption rapide de l'intelligence artificielle en tant que service sur cloud public dans les marchés émergents

Les mandats de cloud souverain associés à des subventions étatiques entraînent une vague de développement de capacités en Asie-Pacifique et en Afrique.[3]Gouvernement de l'Inde, "Initiative nationale de cloud IA," meity.gov.in La tarification du GPU en tant que service au Kenya est inférieure à celle des hyperscalers occidentaux, débloquant des applications d'agrotech et de healthtech. La Thaïlande et l'Indonésie ont des politiques similaires ancrant les modèles à l'intérieur des frontières nationales, ce qui oriente la demande vers les fournisseurs régionaux. À mesure que les lois sur la localisation des données se multiplient, les charges de travail d'inférence cloud se déplacent géographiquement, élargissant la base du marché de l'intelligence artificielle en tant que service au-delà de l'Amérique du Nord et de l'Europe.

Analyse de l'Impact des Freins sur le Marché de l'Intelligence Artificielle en tant que Service*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Inflation croissante des coûts de calcul cloud | -2.8% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrôle réglementaire accru sur la provenance des modèles | -2.1% | Europe, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des coûts de confidentialité des données et de conformité | -1.9% | Mondial, dirigé par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie persistante de talents en MLOps | -1.6% | Mondial, plus sévère en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire accru sur la provenance des modèles

La loi européenne sur l'IA oblige les fournisseurs à documenter les données d'entraînement, l'architecture des modèles et l'historique de validation, ce qui alourdit les coûts de conformité pour tout participant au marché de l'intelligence artificielle en tant que service servant des clients européens. Les acheteurs des services financiers et de la santé exigent des audits tiers pour attester de l'équité et de la robustesse, avec des honoraires atteignant six chiffres par modèle. Les petits fournisseurs retardent leurs lancements ou se confinent à des applications à faible risque hors du champ d'application, consolidant la part au profit des hyperscalers riches en capital et des grands cabinets de conseil.

Inflation croissante des coûts de calcul cloud

Les pénuries de NVIDIA H100 ont contraint les hyperscalers à augmenter les tarifs d'inférence à la demande de 15 à 20 % au début de 2026, mettant à rude épreuve les budgets des startups ne disposant pas de capacité réservée. Certaines entreprises envisagent de rapatrier l'inférence en régime permanent vers des clusters sur site, mais les contraintes de capacité et les cycles de renouvellement des puces entravent les déplacements rapides. Bien que les puces des fournisseurs promettent un soulagement, les charges de travail nécessitent souvent une refactorisation du code, tempérant le potentiel de migration à court terme. Des prix élevés pourraient persister jusqu'à ce que la nouvelle offre issue de l'architecture Blackwell de NVIDIA normalise le marché des GPU.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Intelligence Artificielle en tant que Service

Par modèle de déploiement :

le cloud hybride optimise la conformité et l'élasticitéLes configurations hybrides représentaient une base plus petite en 2025, mais se développent à 29,11 % jusqu'en 2031, dépassant le TCAC global du marché de l'intelligence artificielle en tant que service. Les banques et les hôpitaux conservent les données sensibles sur site pour satisfaire les régulateurs, tandis que l'entraînement et l'inférence par lots s'exécutent dans des clouds publics lorsque les prix spot baissent, réduisant le coût total de possession sans enfreindre les règles de souveraineté des données. La taille du marché de l'intelligence artificielle en tant que service pour les solutions hybrides devrait dépasser les clouds privés avant 2030, grâce aux outils de Databricks et Snowflake qui rationalisent l'orchestration multi-environnements.

Le cloud public reste dominant car les entreprises nativement numériques privilégient encore la rapidité au contrôle, mais l'escalade des statuts de localisation de l'UE et du CCG oriente la demande incrémentale vers des architectures hybrides. Les machines virtuelles à informatique confidentielle Azure, qui sécurisent les données en cours d'utilisation, illustrent comment les hyperscalers adaptent les offres publiques pour imiter les garanties du cloud privé. La complexité opérationnelle persiste autour de la synchronisation des ensembles de données et des pipelines de promotion des modèles, mais la montée en compétences en DevSecOps et l'automatisation pilotée par les politiques atténuent les frictions. Par conséquent, les architectures hybrides devraient sécuriser environ un tiers de la part du marché de l'intelligence artificielle en tant que service d'ici 2031.

Par type de service :

les services d'infrastructure progressent grâce à l'économie du silicium personnaliséLes services d'infrastructure d'IA suivent une courbe de croissance de 28,52 %, éclipsant la trajectoire globale du marché de l'intelligence artificielle en tant que service, à mesure que les acheteurs passent des couches AutoML gérées à l'accès direct aux GPU, TPU et puces d'inférence dédiées. En 2025, les plateformes d'apprentissage automatique commandaient encore 40,37 % des revenus, mais leur part s'érode à mesure que les équipes de data science expérimentées recherchent des coûts unitaires plus bas et un contrôle plus fin. La taille du marché de l'intelligence artificielle en tant que service pour les offres d'infrastructure s'élargira davantage une fois que Microsoft aura lancé son silicium Maia, intensifiant la concurrence par les prix et renforçant la dépendance aux hyperscalers.

Les services de plateforme restent pertinents pour les clients du marché intermédiaire manquant d'expertise en MLOps, et les suites d'API cognitives restent indispensables là où la latence ou les volumes de données rendent l'entraînement sur mesure excessif. Néanmoins, les charges de travail d'IA générative font pencher l'économie de manière décisive vers les accélérateurs bruts, car l'inférence domine la consommation facturable. Les clouds régionaux plus petits tentent de contrer en négociant des remises GPU en volume, bien que leur écart puisse se creuser à mesure que les hyperscalers amortissent la R&D sur des flottes colossales. En conséquence, les services d'infrastructure pourraient représenter près de 40 % de la part du marché de l'intelligence artificielle en tant que service d'ici 2031.

Par taille d'organisation :

les PME s'accélèrent grâce à la facturation à l'utilisationLes grandes entreprises ont encore généré 55,91 % des dépenses de 2025, mais les PME affichent le TCAC le plus rapide à 28,33 % car la facturation à l'utilisation élimine les dépenses d'investissement et les fournisseurs absorbent la complexité du réentraînement et de la mise à l'échelle. Le marché de l'intelligence artificielle en tant que service s'élargit donc au-delà des adoptants du Fortune 500 pour englober les boutiques de commerce électronique régionales, les prêteurs de microfinance et les propriétaires uniques avertis en matière de numérique. À mesure que les seuils d'abonnement tombent en dessous de 100 USD par mois, même les détaillants familiaux déploient des chatbots et des moteurs de prévision des stocks qui nécessitaient autrefois des équipes multidisciplinaires.

Des défis subsistent en matière d'ingestion de données et de qualité des étiquettes, mais les acteurs de l'écosystème répondent avec des pipelines clés en main et des générateurs de données synthétiques. L'adoption par les PME est la plus dynamique là où le haut débit mobile est bon marché et où les communautés de développeurs prospèrent, notamment en Asie du Sud-Est et en Amérique du Sud. En conséquence, la part du marché de l'intelligence artificielle en tant que service historiquement détenue par les conglomérats se dilue lentement, bien que les dépenses absolues des grandes entreprises continuent d'augmenter compte tenu de l'élargissement des cas d'usage.

Par secteur d'utilisateur final :

la santé prend de l'élan grâce aux vents favorables réglementairesLe BFSI a capturé 23,46 % des revenus de 2025 après des années de leadership dans la détection de fraude, la notation des risques et le trading algorithmique. Cependant, la santé et les sciences de la vie, portées par 14 algorithmes de diagnostic approuvés par la FDA en 2024, enregistrent désormais le TCAC le plus élevé à 29,06 % et sont sur le point de sécuriser un quart de la part du marché de l'intelligence artificielle en tant que service d'ici 2031. La taille du marché de l'intelligence artificielle en tant que service pour les plateformes d'analyse d'imagerie s'accélère à mesure que Medicare commence à rembourser les lectures assistées par IA, et que les assureurs en responsabilité civile médicale accordent des réductions de primes lorsque les hôpitaux déploient des outils approuvés par la FDA.

Les promoteurs pharmaceutiques adoptent l'optimisation des essais cliniques basée sur le cloud pour automatiser la sélection des cohortes et la prédiction des événements indésirables, réduisant les délais des essais de près d'un tiers. Le BFSI reste dynamique, ajoutant des robots de traitement de documents par IA générative et des réseaux de neurones graphiques anti-fraude, mais sa croissance se modère par rapport à l'essor explosif de la santé. Le commerce de détail, les télécommunications, la fabrication et l'énergie continuent d'absorber les capacités d'IA, mais aucun ne correspond aux catalyseurs réglementaires qui propulsent actuellement les applications cliniques.

Analyse géographique

Marché de l'Intelligence Artificielle en tant que Service en Amérique du Nord

L'Amérique du Nord a conservé 39,71 % de la part de marché de l'Intelligence Artificielle en tant que Service en 2025, car les hyperscalers et les laboratoires de modèles financés par capital-risque concentrent la puissance de calcul, les capitaux et les talents aux États-Unis. L'adoption généralisée de l'IA générative dans les logiciels de flux de travail soutient une facturation cloud premium, tandis que les politiques d'immigration favorables du Canada attirent des chercheurs vers des pôles émergents à Toronto et à Montréal. La croissance se modère à mesure que les projets d'entreprise passent des phases pilotes à la production optimisée, mais l'expansion se poursuit dans les secteurs automobile, de la défense et des charges de travail du secteur public.

Marché de l'Intelligence Artificielle en tant que Service en Asie-Pacifique

L'Asie-Pacifique devrait croître à un taux de 29,55 % d'ici 2031, représentant la progression régionale la plus rapide du marché de l'Intelligence Artificielle en tant que Service, soutenue par des mandats d'IA souveraine en Inde, en Thaïlande et en Indonésie exigeant l'hébergement local des modèles et des données. Les fournisseurs nationaux bénéficient d'une préférence politique, tandis que les géants chinois investissent des milliards dans des capacités GPU nationales pour contourner les restrictions américaines à l'exportation. Le Japon et la Corée du Sud se différencient grâce au traitement du langage naturel spécifique à leur langue, que les clouds occidentaux peinent à localiser. L'Australie et la Nouvelle-Zélande contribuent de manière significative via des déploiements de maintenance prédictive dans le secteur minier et des chatbots bancaires.

Marché de l'Intelligence Artificielle en tant que Service en EMEA et en Amérique du Sud

L'Europe détient près de 22 % de part de marché, contrainte par le RGPD et la loi sur l'IA, qui ensemble augmentent les dépenses de conformité et ralentissent la vitesse de déploiement pour les fournisseurs externes. Cependant, des champions régionaux tels que T-Systems et OVHcloud captent des charges de travail nécessitant une résidence stricte des données. Le Moyen-Orient émerge rapidement après que l'Arabie saoudite avec NEOM et les Émirats arabes unis ont réalisé des investissements à neuf chiffres dans des clouds d'IA souverains. L'Amérique du Sud gagne du terrain à mesure que les fintechs brésiliennes et les startups agritech argentines exploitent des API de notation de crédit et de surveillance des cultures à faible coût. L'Afrique est naissante mais prometteuse, avec la Technopolis Konza du Kenya qui est pionnière dans le GPU en tant que service et attire des développeurs panrégionaux.

Paysage concurrentiel

Le marché de l'intelligence artificielle en tant que service présente une concentration modérée ; Amazon Web Services, Microsoft Azure et Google Cloud contrôlent conjointement environ 60 % des revenus mondiaux, mais la fragmentation s'intensifie à mesure que les hyperscalers régionaux, les spécialistes verticaux et les collectifs open source gagnent des parts. La concurrence sur le silicium personnalisé est féroce : Trainium3 est inférieur d'environ 40 % au prix d'inférence du NVIDIA H100, le TPU v5 de Google offre des gains similaires pour TensorFlow, et Microsoft prépare Maia pour renforcer Azure. Ces puces réduisent suffisamment les coûts variables pour déclencher une migration massive des charges de travail, mais approfondissent la dépendance aux fournisseurs car les piles de compilateurs divergent.

Les fournisseurs spécialisés tels que DataRobot, H2O.ai et C3.ai ancrent leur valeur dans l'AutoML, les modèles verticaux ou les modules de gouvernance qui réduisent les cycles de déploiement de plusieurs mois à quelques jours. Ils courtisent les acheteurs du marché intermédiaire mal desservis par les équipes de services professionnels des hyperscalers. Les fournisseurs régionaux saisissent les mandats de souveraineté des données ; le développement d'Alibaba de 200 millions USD pour NEOM en Arabie saoudite illustre comment la géographie et la réglementation se croisent pour créer des fossés défensifs contre les acteurs américains établis. Les modèles de langage japonais, coréen et arabe isolent davantage les concurrents nationaux de la concurrence mondiale.

Les mouvements stratégiques au cours de 2025-2026 comprennent l'expansion des centres de données de Microsoft en Asie du Sud-Est pour 3 milliards USD, la disponibilité générale de Trainium3 par AWS et l'intégration gratuite de PaLM 2 de Google dans Workspace, chacun conçu pour élargir la portée de l'entonnoir et intégrer l'IA dans les flux de travail quotidiens. L'innovation en matière de conformité est un autre domaine : watsonx.governance d'IBM et Unity Catalog de Databricks promettent une conformité plus rapide à la loi européenne sur l'IA, différenciant les plateformes là où la réglementation dicte les critères d'achat. Dans l'ensemble, le succès dépend d'un mélange de leadership en matière de coûts grâce au matériel propriétaire, de services d'IA générative différenciés et d'enveloppes de conformité verticalisées.

Leaders du secteur de l'intelligence artificielle en tant que service

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

IBM Corporation

BigML Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Intelligence Artificielle en tant que Service

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- International Business Machines Corporation

- Oracle Corporation

- Salesforce, Inc.

- SAS Institute Inc.

- H2O.ai, Inc.

- DataRobot, Inc.

- Dataiku SAS

- BigML, Inc.

- OpenAI LP

- Anthropic PBC

- C3.ai, Inc.

- NVIDIA Corporation (DGX Cloud)

- Alibaba Cloud

- Tencent Cloud

- Baidu AI Cloud

- Huawei Cloud

- Databricks, Inc.

Lire l'Analyse des Entreprises du Marché de l'Intelligence Artificielle en tant que Service

Développements Récents de l'Industrie sur le Marché de l'Intelligence Artificielle en tant que Service

- Février 2026 : Microsoft a annoncé un investissement de 3 milliards USD pour étendre l'infrastructure Azure AI à Jakarta, Manille et Bangkok, en ajoutant des fonctionnalités de conformité localisées pour les mandats de cloud souverain.

- Janvier 2026 : Databricks a lancé Unity Catalog pour la gouvernance de l'IA, réduisant le temps de documentation de la provenance d'environ 60 % pour les clients financiers européens.

- Décembre 2025 : Amazon Web Services a présenté Trainium3, offrant un coût d'inférence par jeton inférieur de 40 % à Trainium2 et entrant en disponibilité générale en janvier 2026.

- Novembre 2025 : Alibaba Cloud a signé un partenariat de 200 millions USD avec NEOM en Arabie saoudite pour construire un cloud d'IA souverain prenant en charge les charges de travail de ville intelligente.

Portée du rapport mondial sur le marché de l'intelligence artificielle en tant que service

L'intelligence artificielle en tant que service (AIaaS) représente une offre tierce pour externaliser l'intelligence artificielle. Elle permet aux entreprises ou aux utilisateurs finaux d'expérimenter l'IA à diverses fins en limitant l'investissement initial et en réduisant les risques.

Le rapport sur le marché de l'intelligence artificielle en tant que service est segmenté par modèle de déploiement (cloud public, cloud privé, cloud hybride), type de service (services de plateforme d'apprentissage automatique, services cognitifs, services d'infrastructure d'IA, services d'IA gérés et professionnels), taille d'organisation (PME, grandes entreprises), secteur d'utilisateur final (BFSI, commerce de détail et commerce électronique, santé et sciences de la vie, informatique et télécommunications, fabrication, énergie et services publics, reste des secteurs d'utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Services de plateforme d'apprentissage automatique |

| Services cognitifs (TALN, VC, parole) |

| Services d'infrastructure d'IA (GPU/TPU) |

| Services d'IA gérés et professionnels |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Commerce de détail et commerce électronique |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Fabrication |

| Énergie et services publics |

| Reste des secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par modèle de déploiement | Cloud public | |

| Cloud privé | ||

| Cloud hybride | ||

| Par type de service | Services de plateforme d'apprentissage automatique | |

| Services cognitifs (TALN, VC, parole) | ||

| Services d'infrastructure d'IA (GPU/TPU) | ||

| Services d'IA gérés et professionnels | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur d'utilisateur final | BFSI | |

| Commerce de détail et commerce électronique | ||

| Santé et sciences de la vie | ||

| Informatique et télécommunications | ||

| Fabrication | ||

| Énergie et services publics | ||

| Reste des secteurs d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en intelligence artificielle en tant que service progressent-elles vers 2031 ?

La valeur du marché devrait passer de 28,91 milliards USD en 2026 à 98,64 milliards USD d'ici 2031, reflétant un TCAC de 27,82 % ancré par la demande d'inférence à la consommation.

Quel modèle de déploiement affiche la dynamique de croissance la plus forte ?

Le cloud hybride est en tête en termes relatifs, progressant à un TCAC de 29,11 % à mesure que les entreprises combinent le contrôle des données sur site avec l'élasticité du cloud public pour les pics d'entraînement.

Pourquoi les accélérateurs personnalisés sont-ils importants pour l'économie de l'IA dans le cloud ?

Des puces telles qu'AWS Trainium3 et Google TPU v5 réduisent le coût d'inférence par jeton jusqu'à 40 %, permettant aux entreprises de faire évoluer les charges de travail d'IA générative sans dépassements budgétaires.

Quelle tendance réglementaire affecte le plus les fournisseurs d'intelligence artificielle en tant que service européens ?

La loi européenne sur l'IA impose la documentation de la provenance pour les modèles à haut risque, augmentant les frais généraux de conformité d'environ 15 à 20 % et favorisant les fournisseurs dotés de boîtes à outils de gouvernance robustes.

Quel secteur vertical devrait dépasser la croissance du BFSI d'ici 2031 ?

La santé et les sciences de la vie sont sur le point de sécuriser environ un quart de la part de marché grâce aux algorithmes de diagnostic approuvés par la FDA et à l'élargissement du remboursement des lectures assistées par IA.

Comment les PME bénéficient-elles du modèle d'intelligence artificielle en tant que service ?

Les API à la consommation suppriment les barrières aux dépenses d'investissement, permettant aux petites entreprises de déployer une analyse de sentiment ou une détection de fraude pour des fractions de centime par appel, tandis que les fournisseurs gèrent les mises à jour.

Dernière mise à jour de la page le: