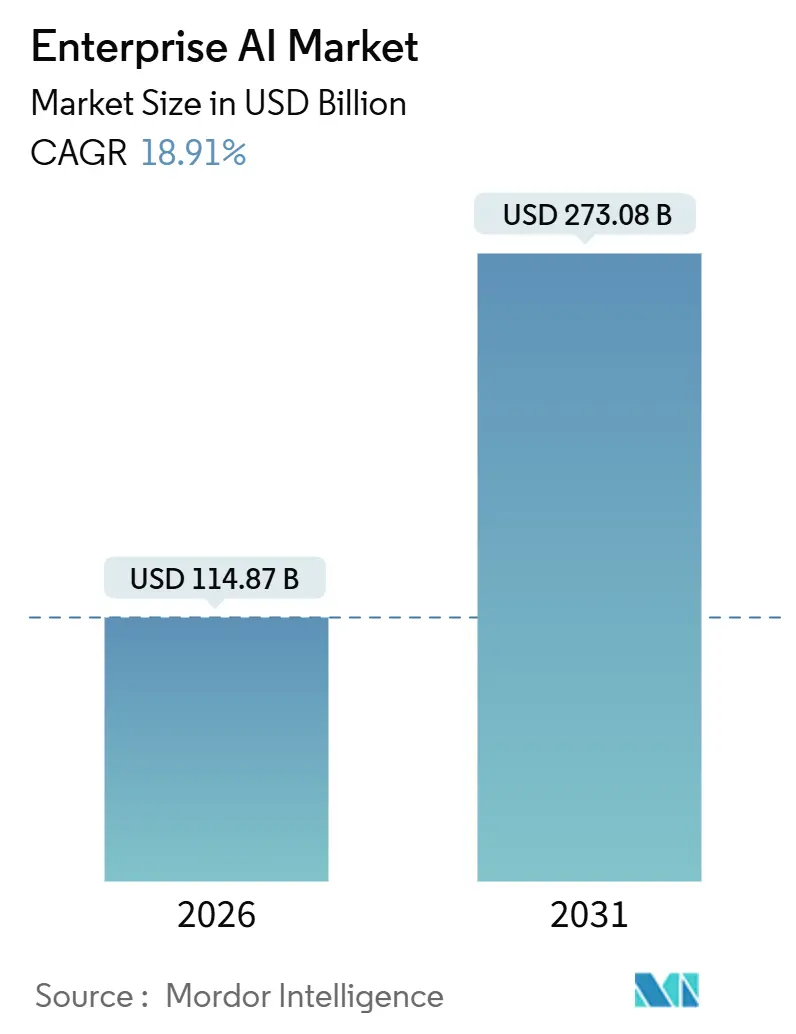

Taille et parts du marché de l'IA d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 114.87 Milliards de dollars |

| Taille du Marché (2031) | 273.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.91% CAGR |

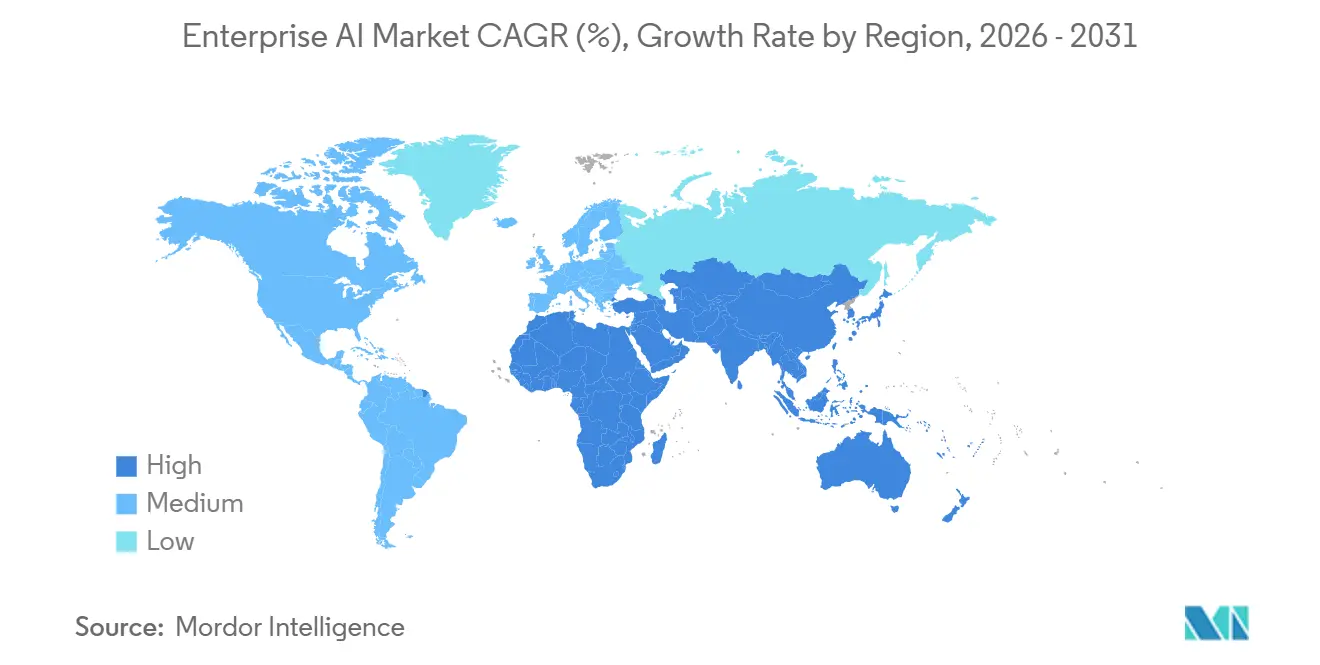

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

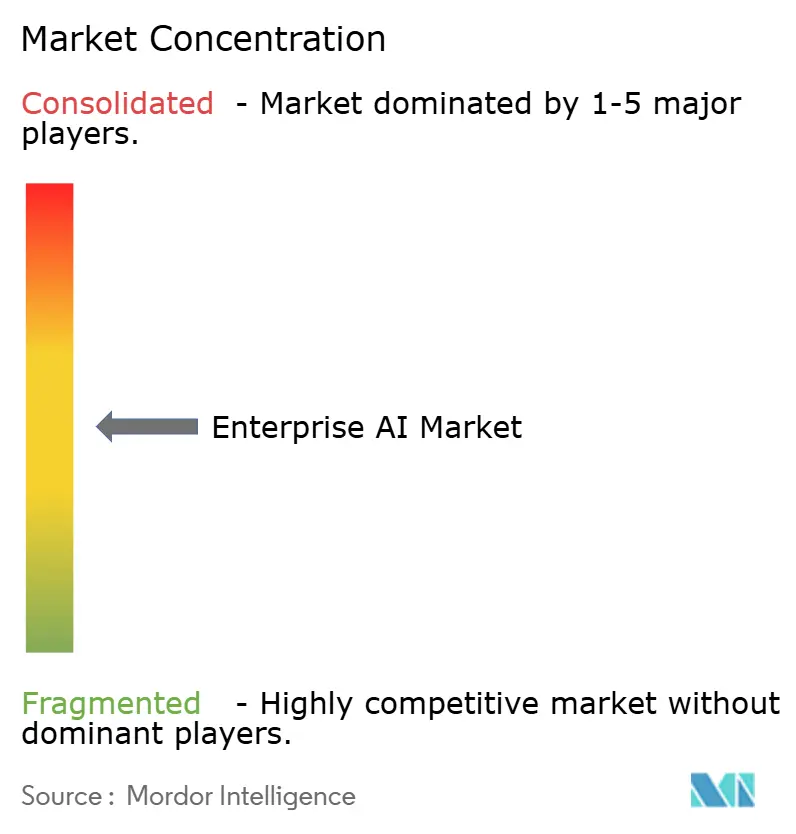

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA d'entreprise par Mordor Intelligence

La taille du marché de l'IA d'entreprise s'élevait à 114,87 milliards USD en 2026 et devrait atteindre 273,08 milliards USD d'ici 2031, enregistrant un TCAC de 18,91 % sur la période 2026-2031. Les entreprises dépassent la phase pilote pour passer aux déploiements en production, encouragées par du matériel informatique spécialisé, des plateformes d'IA en tant que service natives du cloud et des modèles de fondation verticaux qui abaissent les barrières à l'entrée pour les entreprises du marché intermédiaire. Les accélérateurs matériels se développent plus rapidement que l'ensemble du marché de l'IA d'entreprise, à mesure que les organisations provisionnent des clusters GPU et TPU pour servir des grands modèles de langage à grande échelle. Les petites et moyennes entreprises adoptent des modèles de fondation via des plateformes low-code, tandis que la demande d'automatisation pilotée par l'IA dans le service client, le développement logiciel et l'optimisation de la chaîne d'approvisionnement s'accélère. Les fournisseurs conformes aux réglementations gagnent un avantage dans l'Union européenne à la suite de l'application provisoire de la loi sur l'IA.

Principaux enseignements du rapport

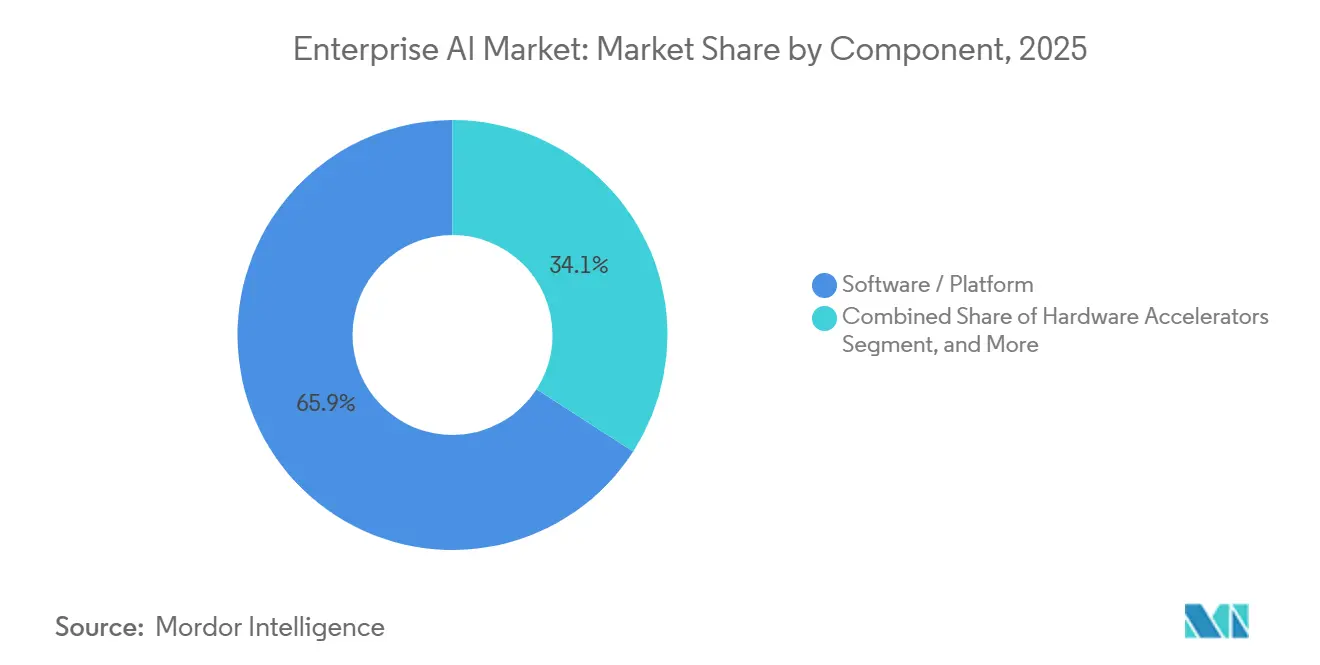

- Par composant, les logiciels et plateformes ont dominé le marché de l'IA d'entreprise avec 65,89 % des revenus en 2025, tandis que les accélérateurs matériels devraient se développer à un TCAC de 19,39 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 71,43 % de la part de marché de l'IA d'entreprise en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 19,34 % durant 2026-2031.

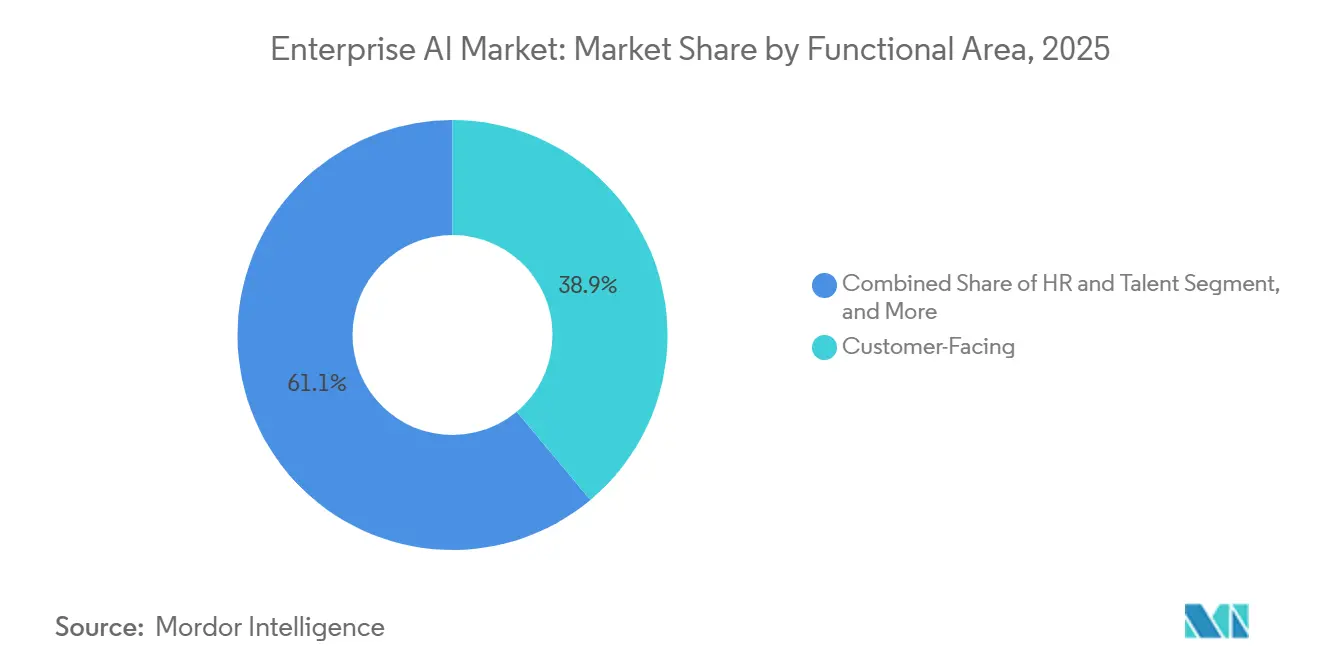

- Par domaine fonctionnel, les applications orientées client représentaient 38,91 % des dépenses de 2025, tandis que les flux de travail liés aux ressources humaines et aux talents devraient croître à un TCAC de 19,76 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique et les modèles de fondation ont capté 49,77 % de l'adoption en 2025, tandis que les outils d'intelligence décisionnelle et d'optimisation devraient progresser à un TCAC de 19,71 % sur la période de prévision.

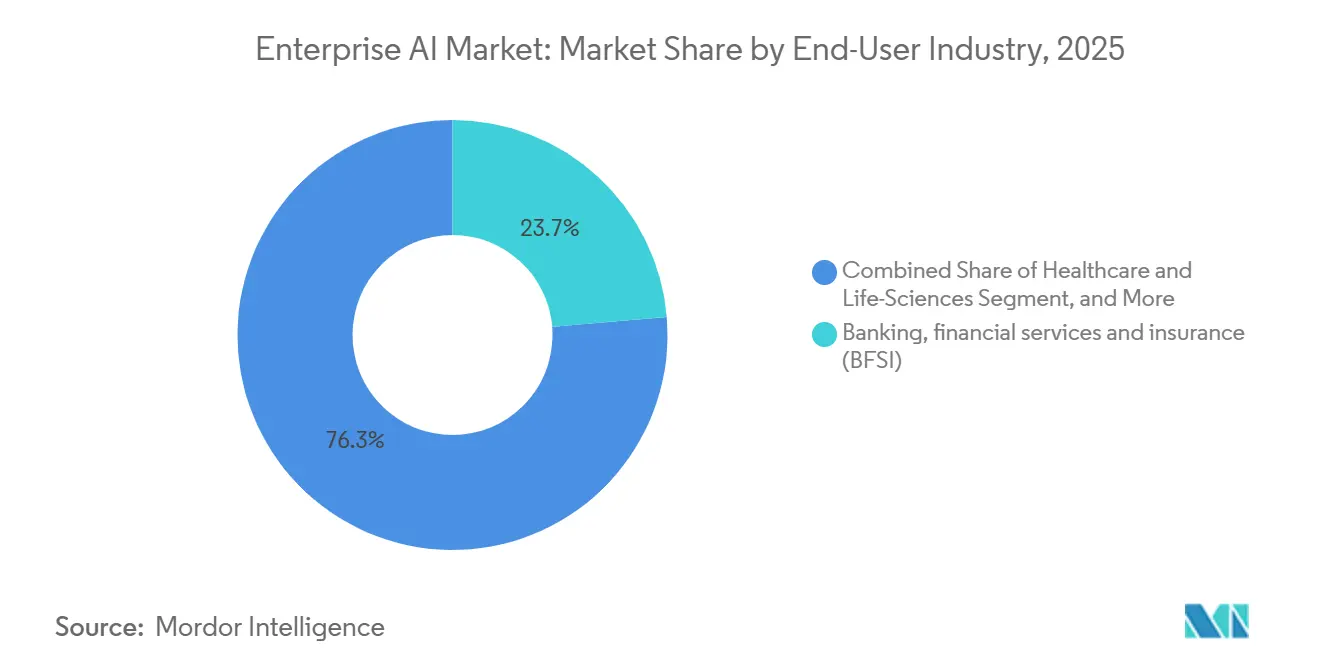

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance détenaient 23,67 % de la part de marché de l'IA d'entreprise en 2025, tandis que la santé et les sciences de la vie devraient enregistrer un TCAC de 20,77 % jusqu'en 2031.

- Par modèle de déploiement, les solutions cloud représentaient 67,33 % des revenus de 2025, tandis que les configurations hybrides et en périphérie devraient croître à un TCAC de 19,53 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord a généré 42,49 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 19,92 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'IA d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions d'automatisation et basées sur l'IA | +4.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Nécessité d'analyser des ensembles de données d'entreprise en croissance exponentielle | +3.8% | Mondial, notamment en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des plateformes d'IA en tant que service basées sur le cloud | +3.5% | Mondial, porté par l'Amérique du Nord, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans le matériel informatique spécialisé | +2.9% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles de fondation spécifiques à l'industrie démocratisant l'IA pour les PME | +2.4% | Mondial, traction précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Engagements de neutralité carbone stimulant les outils d'optimisation carbone activés par l'IA | +1.7% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions d'automatisation et basées sur l'IA

Les entreprises redéploient la main-d'œuvre des tâches répétitives vers des flux de travail stratégiques en intégrant l'IA conversationnelle dans le support client et des modèles de génération de code dans l'ingénierie logicielle. IBM a révélé que sa plateforme Watson a traité plus d'un milliard d'interactions clients d'entreprise en 2024, soit une augmentation de 40 % par rapport à 2023.[1]IBM Corporation, "Rapport annuel IBM 2024," ibm.com Les économies de main-d'œuvre renforcent l'argumentaire économique en faveur des GPU et des clusters d'inférence qui sous-tendent les grands modèles de langage. Contrairement aux précédentes vagues d'automatisation basées sur des règles, les modèles de fondation traitent les e-mails non structurés, les fichiers audio et les textes contractuels, permettant de nouveaux flux de travail tels que la révision de contrats et la documentation clinique. À mesure que la précision s'améliore, les équipes dirigeantes autorisent l'IA à exécuter des décisions plutôt que de simplement recommander des actions. L'accent s'est déplacé de la réduction des coûts vers la génération de revenus, positionnant l'automatisation comme un levier de croissance au niveau du conseil d'administration.

Nécessité d'analyser des ensembles de données d'entreprise en croissance exponentielle

La création mondiale de données se dirige vers 175 zettaoctets en 2025, contraignant les entreprises à adopter des systèmes d'IA capables de classer, d'extraire et d'agir sur des référentiels à l'échelle du pétaoctet. Les détaillants s'appuient sur la détection de la demande en temps réel pour des milliers de références, tandis que les fabricants détectent des anomalies à partir de millions de signaux de capteurs IoT. Salesforce a indiqué que sa plateforme Einstein a analysé plus de 1 000 milliards de points de données clients par semaine au cours de l'exercice 2024, alimentant la notation prédictive des prospects et les alertes de désabonnement. Les outils classiques d'informatique décisionnelle ne peuvent pas analyser de telles entrées à haute dimension, de sorte que les modèles d'apprentissage automatique qui s'adaptent horizontalement sont désormais essentiels à la mission. Les organisations qui monétisent les données grâce à des informations prédictives sont mieux positionnées pour créer de nouveaux flux de revenus et rationaliser le fonds de roulement.

Essor des plateformes d'IA en tant que service basées sur le cloud

La livraison via le cloud élimine les dépenses d'investissement pour les clusters GPU sur site et offre un accès à la demande à des modèles de fondation continuellement mis à jour. Microsoft a révélé une croissance de 50 % en glissement annuel pour les services Azure AI au cours de l'exercice 2024, alors que les entreprises intégraient l'IA générative dans les flux de travail orientés client.[2]Microsoft Corporation, "Rapport annuel Microsoft 2024," microsoft.com Les services gérés garantissent que le contrôle des versions et les correctifs de sécurité sont pris en charge par l'hyperscaler, réduisant considérablement le coût total de possession. La réentraînement continu sur des ensembles de données organisés par les fournisseurs pousse les gains de précision vers les clients sans effort d'ingénierie local. Le modèle introduit certes des coûts de migration, mais l'avantage en termes d'évolutivité l'emporte actuellement sur les préoccupations de dépendance pour la plupart des entreprises. À mesure que les architectures multi-cloud arrivent à maturité, les organisations cherchent à abstraire les points de terminaison d'inférence pour se prémunir contre le risque fournisseur tout en conservant les économies du cloud.

Avancées dans le matériel informatique spécialisé (GPU, TPU, NPU)

Les CPU à usage général ne peuvent pas répondre au parallélisme requis pour entraîner ou servir des grands modèles de langage. Le GPU H100 de NVIDIA a offert jusqu'à 30 fois le débit d'inférence de son prédécesseur en 2024, permettant aux entreprises de consolider leur infrastructure de service de modèles.[3]NVIDIA Corporation, "GPU H100 Tensor Core," nvidia.com Le TPU Trillium de sixième génération de Google a atteint 4,7 fois les performances de pointe par rapport à la génération précédente, avec une feuille de route axée sur l'efficacité énergétique. Les entreprises réservent une capacité GPU pluriannuelle auprès des fournisseurs cloud, tandis que d'autres déploient des clusters sur site pour contrôler la latence et la résidence des données. Le MI300X d'AMD a intensifié la concurrence par les prix, réduisant le coût par téra-flop et élargissant l'accès aux accélérateurs haut de gamme. Les avancées matérielles raccourcissent les cycles d'entraînement, permettant une itération plus rapide sur les modèles spécifiques à un domaine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écart culturel et de compétences ralentissant l'adoption par les entreprises | -2.1% | Mondial, particulièrement en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Obstacles liés à la souveraineté des données et à la réglementation sur la vie privée | -1.8% | Europe, Asie-Pacifique, répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts élevés de mise en œuvre et d'infrastructure | -1.5% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité de l'intégration de l'IA avec les systèmes existants | -1.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Écart culturel et de compétences ralentissant l'adoption par les entreprises

La demande de data scientists, d'ingénieurs MLOps et d'éthiciens de l'IA continue de dépasser l'offre, faisant grimper les salaires et prolongeant les cycles de recrutement. L'enquête 2024 de Deloitte auprès de 2 800 dirigeants a révélé que 68 % citaient les pénuries de talents comme principal obstacle à la mise à l'échelle de l'IA. Au-delà des effectifs, la résistance culturelle persiste, les employés restant sceptiques à l'égard des recommandations algorithmiques qui modifient les flux de travail quotidiens. Seulement un tiers des travailleurs ont déclaré avoir bénéficié d'une formation adéquate à l'IA, soulignant le décalage entre l'ambition des dirigeants et la préparation de la main-d'œuvre. Sans programmes complets de gestion du changement, les entreprises risquent de sous-utiliser une infrastructure d'IA coûteuse. La rareté des compétences stimule également les dépenses de services, les entreprises s'appuyant sur des intégrateurs de systèmes pour combler les lacunes en matière de capacités.

Obstacles liés à la souveraineté des données et à la réglementation sur la vie privée

Des réglementations telles que la loi européenne sur l'IA exigent la transparence et des évaluations de conformité pour les applications à haut risque, ajoutant une charge de conformité qui ralentit le déploiement. La loi est entrée en application provisoire en 2024 et impose des règles strictes de divulgation pour la notation de crédit et la surveillance biométrique. La loi chinoise sur la protection des informations personnelles impose le stockage des données sur le territoire national et des examens de sécurité pour les transferts transfrontaliers, obligeant les entreprises multinationales à maintenir des piles d'IA parallèles. Les pénalités au titre du RGPD peuvent atteindre 4 % du chiffre d'affaires mondial, élevant le risque réglementaire. Les petites entreprises sans équipes juridiques dédiées font face à des charges disproportionnées, creusant les écarts concurrentiels. Les fournisseurs qui intègrent des outils de gouvernance et des architectures préservant la vie privée gagnent la préférence dans les secteurs réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes ancrent les dépenses, le matériel connaît une forte croissance

Les logiciels et plateformes représentaient 65,89 % des revenus en 2025, les entreprises privilégiant des chaînes d'outils intégrées qui abstraient la complexité de l'infrastructure. La taille du marché de l'IA d'entreprise pour les logiciels a atteint 75,6 milliards USD en 2025, soutenue par des offres telles que Microsoft Azure AI Studio et Google Vertex AI. Les accélérateurs matériels devraient afficher un TCAC de 19,39 % jusqu'en 2031, le plus rapide parmi les composants, reflétant l'intensité de calcul des charges de travail d'inférence à grande échelle. La croissance du matériel élève le marché de l'IA d'entreprise en élargissant la capacité de calcul totale adressable et en abaissant les seuils de latence pour les applications en temps réel.

L'intensité capitalistique est illustrée par NVIDIA, dont les revenus du centre de données pour l'exercice 2024 ont augmenté de 217 % pour atteindre 47,5 milliards USD, portés par les précommandes de H100 et Blackwell. Les fournisseurs cloud s'engagent sur des approvisionnements pluriannuels pour garantir la disponibilité des GPU, tandis que les entreprises des secteurs réglementés acquièrent des clusters sur site pour conserver le contrôle des données. Les revenus de services suivent la complexité de l'infrastructure, les intégrateurs de systèmes gérant l'ingénierie des données, le déploiement des modèles et la surveillance continue. L'interaction entre plateformes, matériel et services souligne un cycle vertueux : un meilleur silicium permet des plateformes plus riches, qui à leur tour génèrent une demande de services.

Par taille d'organisation : les PME accélèrent à mesure que les barrières s'abaissent

Les grandes entreprises détenaient 71,43 % des revenus de 2025 grâce à leurs équipes internes de data science et à leur capacité à amortir les investissements en IA sur leurs opérations mondiales. Cependant, les PME devraient dépasser l'ensemble du marché de l'IA d'entreprise avec un TCAC de 19,34 % jusqu'en 2031. Les modèles de fondation pré-entraînés intégrés dans les applications SaaS éliminent le besoin de développement de modèles sur mesure, permettant aux entreprises du marché intermédiaire d'égaler les capacités de niveau entreprise. Salesforce Einstein et UiPath Automation Cloud illustrent comment les fournisseurs intègrent l'IA dans des interfaces low-code accessibles aux équipes non techniques.

La tendance à la démocratisation réduit l'écart technologique entre les conglomérats mondiaux et les challengers régionaux. Les PME exploitent des points de terminaison d'inférence à la demande pour éviter les dépenses d'investissement initiales, tandis que les services d'affinage basés sur des places de marché permettent une personnalisation spécifique au domaine. Les grandes entreprises dominent encore le développement de modèles personnalisés pour des cas d'usage propriétaires tels que le trading algorithmique, mais les différentiels de croissance suggèrent que la maturité de l'IA convergera entre les tailles d'organisation d'ici la fin de la décennie.

Par domaine fonctionnel : les RH et les talents émergent comme une frontière à forte croissance

Les fonctions orientées client ont dominé avec 38,91 % des déploiements de 2025, les chatbots, les moteurs de recommandation et l'analyse des sentiments ayant amélioré les indicateurs d'expérience client. La taille du marché de l'IA d'entreprise liée aux applications RH devrait se développer rapidement, reflétant un TCAC de 19,76 % sur 2026-2031, à mesure que les entreprises automatisent le tri des CV, la gestion des carrières et l'analyse des sentiments des employés. Les systèmes d'IA axés sur les talents raccourcissent le délai d'embauche et réduisent l'attrition en exploitant des informations prédictives issues des données des employés.

Les charges de travail liées aux opérations et à la chaîne d'approvisionnement restent fondamentales, intégrant la prévision de la demande et la maintenance prédictive pour optimiser les stocks et l'utilisation des actifs. Les cas d'usage en finance, gestion des risques et conformité continuent de mûrir grâce à la détection des fraudes en temps réel et aux rapports réglementaires. Le pivot vers les RH souligne une évolution plus large : les entreprises considèrent désormais les gains de productivité interne comme aussi critiques que les moteurs de revenus externes.

Par technologie : l'intelligence décisionnelle prend de l'élan

L'apprentissage automatique et les modèles de fondation représentaient 49,77 % de l'adoption en 2025, reflétant l'utilisation généralisée de l'apprentissage supervisé pour la classification et des grands modèles de langage pour la génération de texte. Les outils d'intelligence décisionnelle devraient croître à un TCAC de 19,71 %, combinant l'apprentissage automatique avec des algorithmes d'optimisation pour recommander et exécuter des actions. La part de marché de l'IA d'entreprise pour l'intelligence décisionnelle devrait augmenter à mesure que les entreprises automatisent des décisions à enjeux élevés telles que le routage réseau et la tarification dynamique.

Le traitement du langage naturel s'étend au-delà des chatbots clients vers l'analyse de contrats et la gestion des connaissances. Les applications de vision par ordinateur se multiplient, de l'inspection en fabrication aux diagnostics médicaux. La poussée vers des modèles multimodaux capables de traiter nativement du texte, des images et des données structurées réduit le besoin de solutions ponctuelles distinctes, rationalisant les processus d'approvisionnement des entreprises.

Par secteur d'utilisation final : la santé mène la croissance

Les services bancaires, financiers et d'assurance ont conservé une part de revenus de 23,67 % en 2025 grâce à des déploiements matures de détection des fraudes et d'analyse client. La santé et les sciences de la vie devraient afficher le TCAC le plus rapide de 20,77 %, portées par des approbations réglementaires accélérées pour les diagnostics activés par l'IA. La Food and Drug Administration américaine avait homologué plus de 600 dispositifs médicaux assistés par l'IA d'ici 2024. Les entreprises pharmaceutiques utilisent l'IA pour identifier des candidats médicaments et optimiser la conception des essais cliniques, comprimant les délais de développement.

La fabrication exploite la maintenance prédictive et l'inspection qualité pour augmenter le temps de fonctionnement, tandis que les entreprises automobiles investissent dans des systèmes autonomes pour différencier les modèles premium. L'énergie et les services publics s'appuient sur l'IA pour l'optimisation du réseau et le suivi carbone, guidés par des engagements de neutralité carbone. Les médias, les télécommunications et le commerce de détail continuent d'affiner les moteurs de personnalisation et le ciblage publicitaire, illustrant la polyvalence de l'IA dans tous les secteurs verticaux.

Par modèle de déploiement : le hybride et la périphérie passent au premier plan

Le cloud est resté dominant, représentant 67,33 % des revenus de 2025, mais les déploiements hybrides et en périphérie devraient croître à un TCAC de 19,53 % à mesure que les préoccupations liées à la latence et à la résidence des données s'intensifient. La taille du marché de l'IA d'entreprise attribuable à l'inférence en périphérie augmente à mesure que les véhicules autonomes, les robots industriels et les systèmes de détection des fraudes exigent des temps de réponse inférieurs à la seconde. Les expéditions de NVIDIA Jetson ont augmenté de 40 % en 2024, témoignant de l'adoption croissante du calcul en périphérie.

Les clusters sur site persistent dans les secteurs de la santé, de la finance et du gouvernement, soumis à des règles strictes de souveraineté. Les architectures hybrides combinent l'entraînement dans le cloud avec l'inférence locale, permettant des mises à jour continues des modèles sans compromettre le contrôle des données. Microsoft Azure Stack illustre cette approche en étendant les services cloud aux centres de données des clients.

Analyse géographique

L'Amérique du Nord représentait 42,49 % des revenus du marché de l'IA d'entreprise en 2025, les centres de données des hyperscalers, le financement par capital-risque et la recherche universitaire concentrant l'innovation aux États-Unis et au Canada. Les instituts nationaux de recherche en IA alimentent un vivier de talents robuste, tandis qu'un environnement réglementaire permissif accélère le délai de mise en production. Le Vector Institute du Canada continue de commercialiser des avancées académiques, et le Mexique émerge comme un site nearshore pour l'externalisation des processus métier activée par l'IA. Les contraintes d'approvisionnement en GPU et l'inflation des salaires constituent des vents contraires actuels.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 19,92 % jusqu'en 2031, portée par des programmes d'IA souveraine financés par les gouvernements et des modèles de fondation localisés en Chine, en Inde, au Japon et en Corée du Sud. Le plan national d'IA chinois de 50 milliards USD finance la fabrication nationale de puces et le développement de modèles, réduisant la dépendance aux fournisseurs étrangers. La mission IndiaAI de l'Inde alloue 1,2 milliard USD pour construire une infrastructure indigène et former 500 000 professionnels d'ici 2027. Le Japon subventionne l'IA dans la fabrication et la santé, tandis que la Corée du Sud poursuit le leadership dans les semi-conducteurs pour l'IA. L'Australie exploite l'IA dans les mines et les services financiers, en s'appuyant sur une infrastructure numérique avancée.

L'Europe suit une trajectoire mesurée, équilibrant l'innovation avec une gouvernance stricte dans le cadre de la loi sur l'IA. L'Allemagne, la France et le Royaume-Uni investissent dans des pôles de recherche public-privé tels que les Instituts Fraunhofer et Station F, respectivement. Le Moyen-Orient et l'Afrique sont à un stade d'adoption plus précoce mais montrent une dynamique dans les projets de ville intelligente et d'optimisation énergétique menés par les Émirats arabes unis et l'Arabie saoudite. L'Amérique du Sud, menée par le Brésil et l'Argentine, applique l'IA à l'agriculture de précision et à la fintech. Les lacunes en matière d'infrastructure et les pénuries de compétences tempèrent la croissance dans les régions émergentes, mais des investissements ciblés et des partenariats de localisation créent des opportunités pour les fournisseurs spécialisés.

Paysage réglementaire

Les déploiements d'IA en entreprise sont de plus en plus façonnés par des exigences de gouvernance transfrontalières, sous l'impulsion du règlement (UE) 2024/1689 de l'Union européenne (loi européenne sur l'IA) et de son calendrier de mise en œuvre progressive. La loi est entrée en application provisoire en 2024 et introduit des exigences de transparence et de conformité pour les systèmes à haut risque, ce qui relève les critères de sélection des fournisseurs en matière de gouvernance intégrée, de documentation et de contrôles pour les flux de travail d'entreprise réglementés.

Aux États-Unis, les signaux de politique fédérale privilégient la cohérence nationale plutôt qu'une mosaïque de règles propres à chaque État. En mars 2026, la Maison Blanche a publié un cadre de politique nationale pour l'intelligence artificielle assorti de recommandations législatives, incluant la préemption des lois des États sur l'IA, et en juin 2026, un décret présidentiel sur l'innovation et la sécurité de l'IA avancée a demandé l'établissement de référentiels d'évaluation des capacités cyber des modèles de pointe, tout en évitant explicitement une licence fédérale obligatoire. Pour les entreprises mondiales, ces différences se traduisent par des modèles opérationnels doubles : ingénierie de conformité à l'UE pour la classification des risques et la transparence, associée à une préparation opérationnelle américaine alignée sur les orientations fédérales et les attentes en matière de référentiels des agences.

Analyse de la chaîne de valeur

La chaîne de valeur de l'IA en entreprise commence par les fournisseurs de calcul et d'infrastructure (GPU/TPU/NPU, serveurs et capacité cloud), puis passe par les couches cloud et plateforme qui fournissent l'accès aux modèles, les services d'entraînement et d'inférence, ainsi que les outils MLOps. L'ingénierie des données et le stockage (pipelines, bases vectorielles et graphes de connaissances) forment la couche suivante, suivie du développement et de l'ajustement des modèles (modèles de fondation et modèles spécialisés) et des cadres d'orchestration qui permettent des flux de travail agentiques au sein des applications. Les intégrateurs de systèmes, cabinets de conseil et éditeurs de logiciels indépendants regroupent ensuite ces capacités en solutions fonctionnelles pour le service client, le développement logiciel, les RH, la finance et la chaîne d'approvisionnement, avec des outils de gouvernance (surveillance, sécurité, auditabilité et contrôles de politique) de plus en plus intégrés de bout en bout comme condition d'entrée pour les déploiements en production.

L'activité récente des entreprises indique un glissement des solutions ponctuelles vers des piles d'IA intégrées et spécifiques à un domaine, ainsi que vers des schémas de mise en œuvre reproductibles. Entre mai et juin 2026, des initiatives axées sur la chaîne d'approvisionnement telles que le concept d'usine d'entraînement de modèles de Blue Yonder et NVIDIA, ainsi que les applications agentiques Oracle Fusion Cloud SCM, montrent que l'IA est opérationnalisée au sein des systèmes d'entreprise centraux plutôt qu'en tant que modèles autonomes. Les partenariats qui relient des données opérationnelles propriétaires à des plateformes de flux de travail, comme les intégrations de FedEx Dataworks avec les flux d'approvisionnement de ServiceNow, soulignent également que l'accès différencié aux données et des pipelines propres et en temps réel constituent des points de blocage centraux et des sources d'avantage concurrentiel, tandis que les modèles de déploiement hybrides répondent aux contraintes de latence et de résidence des données.

Paysage concurrentiel

Le marché de l'IA d'entreprise est modérément concentré. Les hyperscalers Microsoft, Google, Amazon et IBM maintiennent des avantages d'échelle en intégrant puces, cloud et modèles de fondation. Des fournisseurs spécialisés tels que C3.ai, DataRobot et UiPath occupent des niches à haute valeur ajoutée, offrant des accélérateurs spécifiques à un domaine et une automatisation low-code. L'intensité concurrentielle augmente à mesure que les leaders du cloud acquièrent des solutions ponctuelles pour renforcer la fidélisation à leur plateforme ; l'acquisition de Cohere par Oracle en 2025 illustre cette consolidation.

L'activité en matière de brevets signale les priorités stratégiques. NVIDIA a déposé plus de 1 200 brevets en IA en 2024, axés sur l'architecture GPU, tandis qu'IBM a mis l'accent sur l'IA cloud hybride et l'apprentissage fédéré. Les fournisseurs se concurrencent sur les fonctionnalités d'IA responsable, notamment l'atténuation des biais, les tableaux de bord d'explicabilité et l'efficacité carbone. Des perturbateurs tels qu'Anthropic et Mistral AI se différencient en optimisant la sécurité, l'interprétabilité ou les capacités multilingues. Les clients industriels évaluent de plus en plus les fournisseurs sur les outils de gouvernance et les ratios énergie/performance, et pas seulement sur la précision des modèles. Les offres multimodales qui fusionnent le traitement du texte, des images et des vidéos au sein d'une seule pile émergent comme le prochain champ de bataille.

Les flux d'investissement mettent en évidence le virage vers l'échelle d'infrastructure. Microsoft s'est engagé à investir 3 milliards USD pour étendre ses centres de données IA européens en décembre 2025 afin de répondre aux exigences régionales de résidence des données. Le lancement Blackwell de NVIDIA promet des gains de performance de 2,5 fois pour les modèles de langage, maintenant le leadership matériel. Amazon Bedrock Custom Models permet aux entreprises d'affiner des modèles de fondation tout en conservant la propriété intellectuelle. Ces mouvements soulignent un schéma : la profondeur de la plateforme couplée à une personnalisation ouverte devient la formule commerciale dominante.

Leaders du secteur de l'IA d'entreprise

Microsoft Corporation

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se développent là où les entreprises peuvent faire passer l'IA d'un support de décision assisté à une exécution au sein des flux de travail centraux, notamment via des architectures agentiques intégrées dans les environnements ERP, ITSM, SCM et d'exploitation réseau. La preuve de ce basculement apparaît dans les déploiements de 2026 dans des secteurs à forte intensité opérationnelle : Deutsche Telekom est passé du stade pilote à un usage en production avec OpenAI et a rapporté plus de 50 000 utilisateurs internes pour l'IA intégrée aux appels en direct et à la gestion du réseau, tandis que Rakuten Symphony a déployé un écosystème unifié d'intelligence télécom basé sur l'IA générative et rapporté une analyse des causes racines nettement plus rapide. Ces initiatives créent un espace pour les fournisseurs capables de proposer une orchestration de qualité production, de l'observabilité et des modèles sectoriels s'intégrant aux systèmes et sources de données existants des entreprises.

Une deuxième opportunité concerne les déploiements prêts pour la conformité et les exigences de résilience, qui accroissent la demande d'outils de gouvernance, de contrôles des données et d'opérations de modèles auditables. Les obligations progressives de la loi européenne sur l'IA, combinées à une surveillance émergente des grands fournisseurs technologiques dans les secteurs réglementés, poussent les acheteurs en entreprise vers des plateformes intégrant par défaut la transparence, la surveillance et l'application des politiques. Parallèlement, les opérateurs logistiques et de chaîne d'approvisionnement démontrent des gains de productivité et des améliorations opérationnelles mesurables grâce aux agents d'IA et aux approches de jumeaux numériques, ce qui soutient l'investissement dans des trames de données en temps réel, des accélérateurs d'intégration et des ontologies sectorielles (y compris de nouveaux entrants financés pour industrialiser ces couches). Les fournisseurs capables de standardiser les pipelines données-vers-décision dans des environnements hybrides, tout en maintenant la gouvernance et les SLA de performance, disposent de voies de commercialisation claires dans les opérations à forte réglementation et à haute vélocité.

Développements récents du secteur

- Juillet 2026 : Microsoft a annoncé The Microsoft Frontier Company, une initiative de 2,5 milliards USD visant à intégrer des ingénieurs en IA au sein des clients entreprises afin d'accélérer le déploiement de systèmes d'IA agentique. Cette annonce formalise un modèle de livraison déployé en avant qui cible les points de blocage de mise en œuvre tels que l'intégration, la gestion du changement et le renforcement en production dans des environnements d'entreprise complexes.

- Juin 2026 : Amazon Web Services a annoncé une initiative d'ingénierie déployée en avant d'un milliard USD pour placer des équipes dédiées chez les clients afin de co-développer des solutions d'IA agentique. En associant le talent d'ingénierie à l'infrastructure cloud et aux services d'IA gérés, AWS renforce les voies d'adoption en entreprise au-delà de l'accès en libre-service aux modèles et outils.

- Décembre 2025 : Microsoft a annoncé une expansion de 3 milliards USD de l'infrastructure Azure AI en Allemagne et en France pour répondre aux exigences de résidence des données dans l'Union européenne. Cet investissement renforce la capacité régionale d'entraînement et d'inférence tout en alignant la planification de l'infrastructure des hyperscaleurs sur les attentes de gouvernance évolutives de la loi européenne sur l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'IA en entreprise couvre les dépenses des organisations en logiciels d'IA, en plateformes activées par l'IA, ainsi qu'en services de mise en œuvre et de support associés qui aident les entreprises à construire, déployer et exploiter l'IA dans leurs flux de travail quotidiens.

Exclusions du périmètre : Nous excluons les applications et appareils d'IA destinés uniquement aux consommateurs, ainsi que les projets ponctuels sur mesure qui ne débouchent pas sur un produit ou une ligne de service d'IA en entreprise reproductible.

Aperçu de la segmentation

- Par composant

- Logiciels / Plateformes

- Services

- Accélérateurs matériels

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par domaine fonctionnel

- Orienté client

- Opérations et chaîne d'approvisionnement

- Finance et risque

- RH et talents

- Par technologie

- Apprentissage automatique / Modèles de fondation

- Traitement du langage naturel

- Vision par ordinateur

- Intelligence décisionnelle / Optimisation

- Par secteur d'utilisation final

- Services bancaires, financiers et d'assurance (BFSI)

- Fabrication

- Automobile et mobilité

- Informatique et télécommunications

- Médias et publicité

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Énergie et services publics

- Autres secteurs d'utilisation final

- Par modèle de déploiement

- Sur site

- Cloud

- Hybride / Périphérie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour poser les bases, nous nous alignons sur ce qui constitue une dépense en IA d'entreprise et ce qui est comptabilisé comme dépense IT adjacente. Les sources publiques y contribuent, telles que les indicateurs de l'économie numérique de l'OCDE et de la Banque mondiale, les trackers de dépenses IT et d'adoption du cloud publiés par des agences, ainsi que les mises à jour réglementaires et normatives (par exemple, les orientations sur les risques et la conformité en matière d'IA).

Nous ajoutons ensuite des signaux du côté de l'offre et des indicateurs de maturité produit à l'aide de sources telles que les dépôts et rapports annuels auprès de la SEC américaine, les présentations de résultats des entreprises, les communiqués de presse, les bases de données de brevets sur les thématiques de logiciels d'entreprise liés à l'IA, et les mises à jour d'associations sectorielles reconnues sur la demande en logiciels d'entreprise et en centres de données. Lorsque nécessaire, un abonnement payant pour les données financières des entreprises et l'intelligence actualités est utilisé pour normaliser les références de chiffre d'affaires des fournisseurs et réduire les écarts causés par des calendriers de reporting différents. Cette liste est purement illustrative, et de nombreuses autres sources publiques ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la réalité de l'adoption et les hypothèses de tarification, car l'achat d'IA en entreprise est souvent budgété entre l'IT, les unités opérationnelles et les équipes d'innovation. Nous échangeons avec des acheteurs en entreprise, des intégrateurs de systèmes et des fournisseurs de solutions et de plateformes d'IA dans les principales régions afin de pouvoir vérifier les schémas de déploiement, les valeurs de contrat moyennes et les délais de montée en puissance avant de finaliser les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 15 % | APAC : 43 % |

| Rang intermédiaire : 58 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 35 % |

| Petits acteurs : 16 % | Managers : 60 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante du pool de demande, où les dépenses en logiciels d'entreprise et en cloud sont reconstruites en une part adressable par l'IA, puis filtrées selon la pénétration réelle du déploiement évoquée par les praticiens. Pour garder les chiffres ancrés dans la réalité, nous menons également des approximations ascendantes sélectives à l'aide d'un ensemble échantillonné de chiffres d'affaires de fournisseurs, de vérifications de canaux et d'une logique typique de prix moyen de vente multiplié par volume pour les déploiements courants d'IA en entreprise.

Les principales données utilisées dans le modèle incluent le rythme de migration vers le cloud en entreprise, l'intensité de charge de travail IA (mix entraînement versus inférence), l'utilisation d'accélérateurs dans les environnements d'entreprise, les valeurs de contrat moyennes pour les plateformes d'IA et les applications activées par l'IA, ainsi que les taux d'attachement de services pour le déploiement et la gouvernance. Lorsque la couverture ascendante est incomplète, les écarts sont traités en appliquant des fourchettes d'adoption et de tarification par région et par taille d'entreprise, et ces fourchettes sont resserrées grâce à des vérifications de suivi.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios étayée par les tendances des budgets IT d'entreprise et de la consommation cloud, ajustée ensuite selon les avis d'experts sur le calendrier réglementaire, les objectifs de productivité et les points de blocage du déploiement tels que la disponibilité des données et des talents. Les trajectoires de croissance restent ainsi pragmatiques et traçables à un petit ensemble d'indicateurs mesurables pouvant être actualisés chaque année.

Validation des données et cycle de mise à jour

Avant la validation finale, nous effectuons plusieurs vérifications pour nous assurer que le résultat correspond à des signaux de marché indépendants, et non à une seule chaîne d'hypothèses. Les fortes hausses d'une année sur l'autre sont signalées, et nous réexaminons les facteurs sous l'angle de la logique, de la cohérence des unités et du calendrier de conversion des devises, suivi d'une seconde revue par un analyste.

Lorsque les retours d'entretiens diffèrent sensiblement des signaux de recherche documentaire, nous recontactons les répondants ou ajoutons des points de vue supplémentaires du même groupe d'acheteurs jusqu'à ce que l'écart soit compris. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lors d'événements significatifs tels que des changements réglementaires majeurs, des variations tarifaires abruptes ou un changement net dans le comportement d'adoption en entreprise. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent une vue actualisée plutôt qu'un ancien instantané.

Taille du marché de l'IA en entreprise selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs publiées du marché de l'IA en entreprise peuvent sembler très éloignées les unes des autres, même lorsqu'elles couvrent des cas d'usage similaires, car chaque éditeur trace la frontière différemment et utilise des signaux de demande différents pour valider l'adoption. Les différences dans ce qui est compté comme IA en entreprise par rapport à l'IT au sens large, dans la façon dont la consommation cloud est traitée, et dans la manière dont les services sont attachés aux logiciels, créent souvent le plus grand écart.

Les signaux de croissance de la consommation cloud et les vérifications de l'allocation des budgets IT d'entreprise constituent les preuves utilisées pour maintenir Mordor Intelligence ancré aux dépenses de déploiement réelles, et cette discipline aide à éviter de comptabiliser les dépenses d'IA grand public ou la modernisation IT générique comme de l'IA en entreprise. Les écarts restants proviennent généralement de la façon dont les accélérateurs matériels sont traités, de l'inclusion ou non des coûts de développement interne, de la manière dont l'érosion du prix moyen de vente est modélisée au fil du temps, et de la fréquence à laquelle les estimations sont actualisées après des changements majeurs de tarification et de fonctionnalités des plateformes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 114,87 milliards USD (2026) | |

| Cabinet de conseil mondial A | 107,16 milliards USD (2025) | Utilise une année de référence antérieure et peut appliquer une définition plus large de l'IA en entreprise à travers les applications, ce qui peut modifier les totaux selon la façon dont les services et l'usage du cloud sont regroupés dans le même pool de dépenses. |

| Éditeur sectoriel B | 31,47 milliards USD (2025) | Semble se concentrer sur une définition plus restreinte du chiffre d'affaires de l'IA en entreprise et peut exclure certaines parties du matériel de support et des services de mise en œuvre, ce qui peut réduire sensiblement la valeur comptabilisée pour les premières années. |

Le tableau indique que la majeure partie de l'écart n'est pas due au calcul, mais à ce qui est inclus, à l'année utilisée et à la manière dont les dépenses sont validées. En ancrant le modèle à des signaux d'achat en entreprise observables, puis en testant les hypothèses de périmètre lors d'entretiens, nous obtenons une estimation équilibrée, reproductible et actualisable selon des étapes claires à chaque cycle.

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires prévu pour le marché de l'IA d'entreprise en 2031 ?

Le marché de l'IA d'entreprise devrait atteindre 273,08 milliards USD d'ici 2031 à un TCAC de 18,91 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les accélérateurs matériels devraient progresser à un TCAC de 19,39 % à mesure que les entreprises font évoluer leurs charges de travail d'inférence.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes d'IA souveraine financés par les gouvernements et les modèles de fondation localisés stimulent un TCAC de 19,92 % en Asie-Pacifique.

Quel domaine fonctionnel présente le plus fort potentiel de croissance ?

Les applications de ressources humaines et de gestion des talents sont prêtes à se développer à un TCAC de 19,76 % jusqu'en 2031.

Comment les réglementations influencent-elles la sélection des fournisseurs en Europe ?

La loi sur l'IA favorise les fournisseurs conformes aux réglementations qui offrent transparence, classification des risques et outils de gouvernance.

Quelle tendance matérielle remodèle les stratégies d'approvisionnement ?

Les avancées dans les GPU et les TPU, telles que les architectures H100 et Blackwell de NVIDIA, permettent un débit d'inférence plus élevé, incitant à des réservations de capacité pluriannuelles.

Dernière mise à jour de la page le: