Taille et part du marché de l'IA dans les applications de centre d'appels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.08 Milliards de dollars |

| Taille du Marché (2031) | 13.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

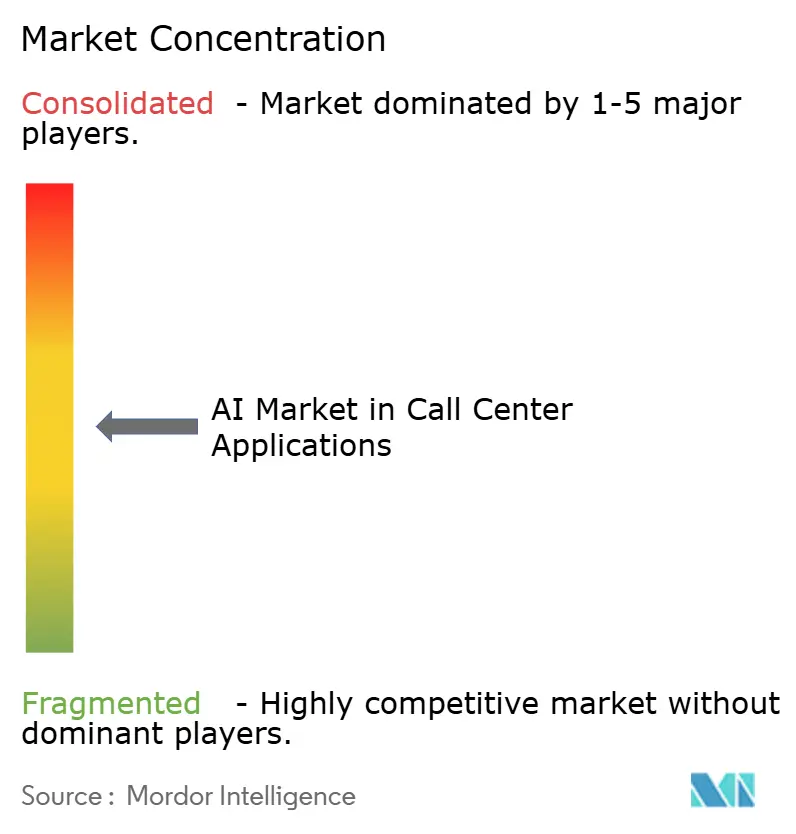

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans les applications de centre d'appels par Mordor Intelligence

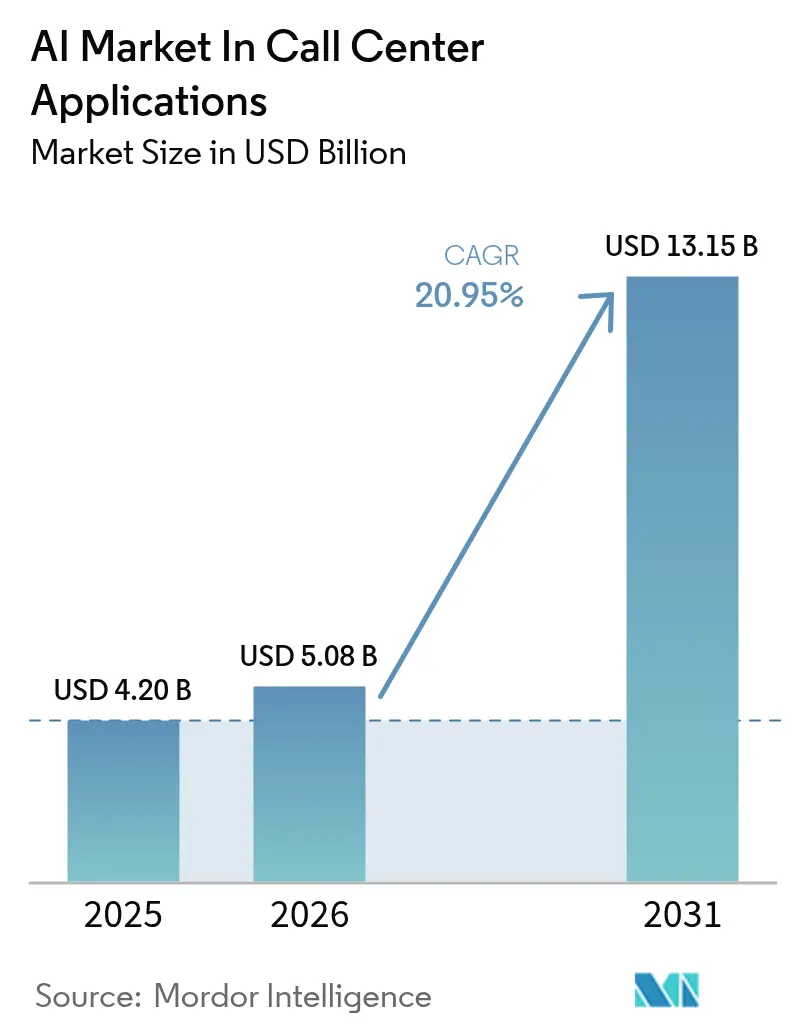

La taille du marché de l'IA dans les applications de centre d'appels devrait passer de 4,20 milliards USD en 2025 à 5,08 milliards USD en 2026 et devrait atteindre 13,15 milliards USD d'ici 2031, avec un TCAC de 20,95 % sur la période 2026-2031. La dynamique d'investissement s'accélère autour des modèles de langage basés sur les transformeurs qui automatisent les interactions vocales et textuelles à plusieurs tours, autrefois gérées uniquement par des agents humains. Les entreprises transfèrent leurs budgets des systèmes IVR traditionnels vers des suites de centre de contact cloud en tant que service intégrant l'IA générative, tandis que les fournisseurs cloud regroupent la capacité GPU pour répondre aux exigences d'inférence en temps réel. La biométrie vocale, la tarification liée aux résultats et les grands modèles de langage multilingues accélèrent l'adoption dans les secteurs bancaire, des télécommunications et du commerce de détail. Dans le même temps, le marché de l'IA dans les applications de centre d'appels fait face à des vents contraires en matière de coûts, car l'inférence vocale en temps réel consomme 5 à 10 fois plus de puissance de calcul que le chat textuel, rendant l'optimisation des modèles et les stratégies de déploiement hybride essentielles.

Principaux enseignements du rapport

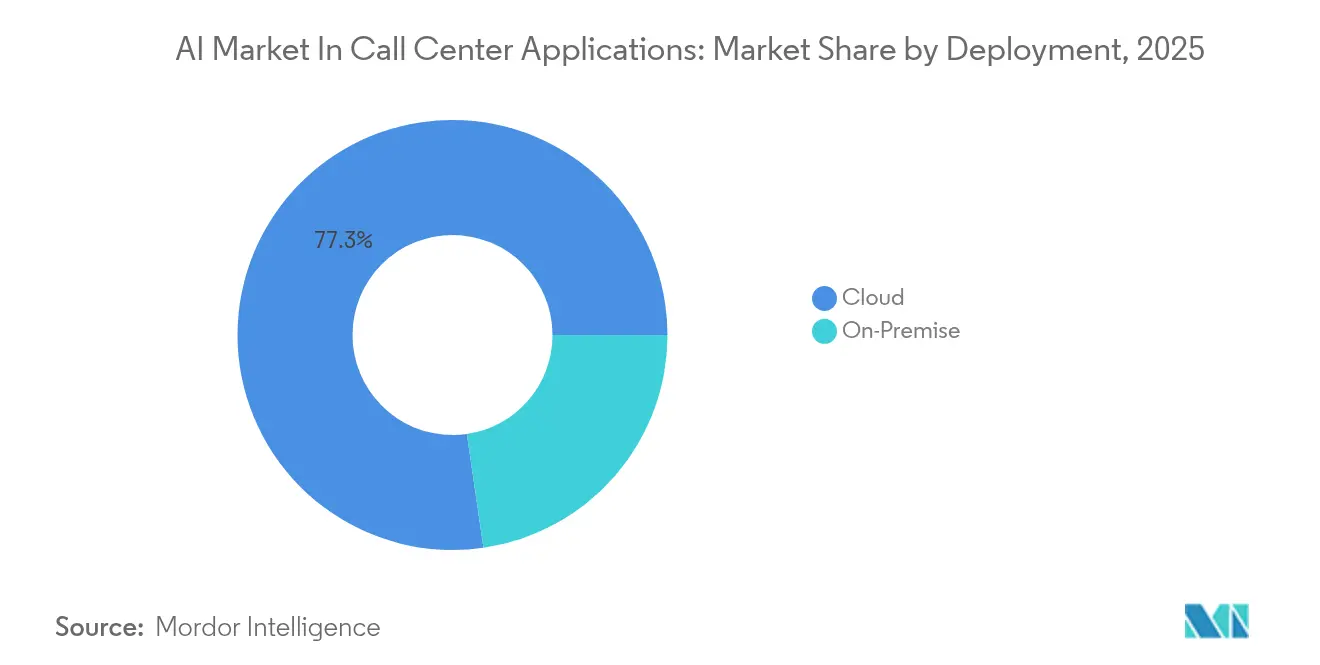

- Par modèle de déploiement, les solutions cloud ont représenté 77,30 % de la part de marché de l'IA dans les applications de centre d'appels en 2025 ; le segment cloud se développe à un TCAC de 24,6 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services bancaires, financiers et d'assurance ont été en tête avec une part de revenus de 27,40 % en 2025, tandis que les télécommunications devraient afficher un TCAC de 22,4 % jusqu'en 2031.

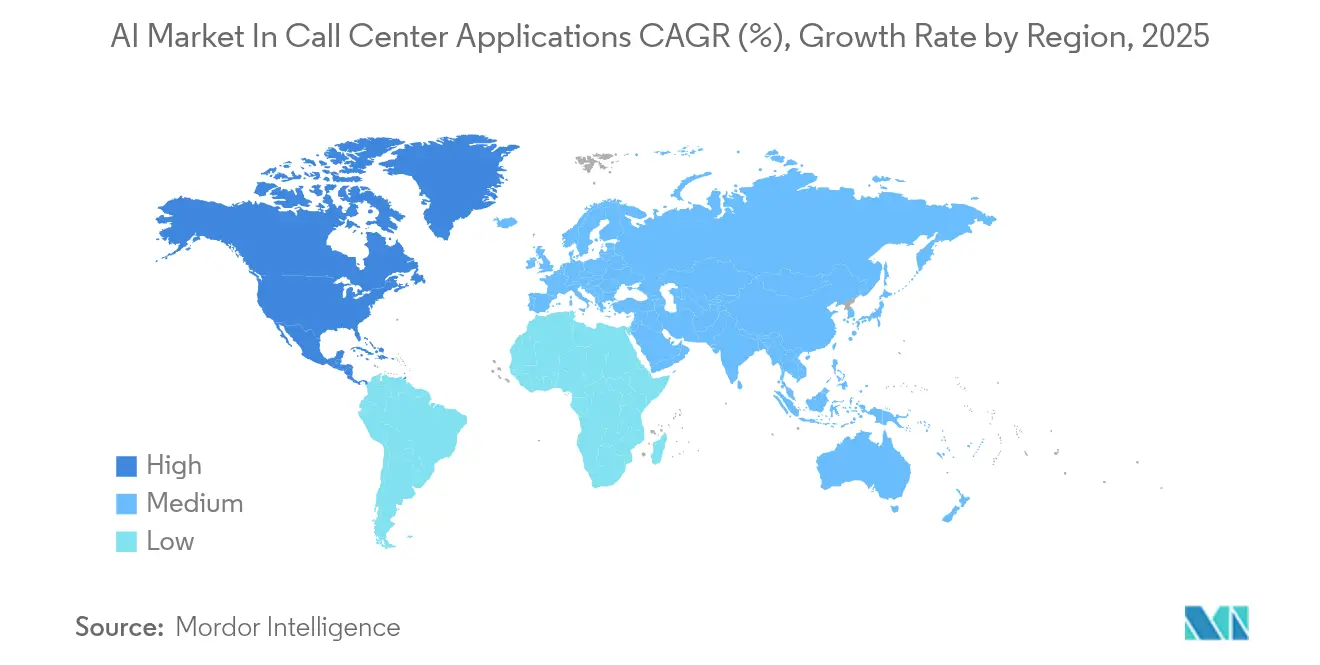

- Par géographie, l'Amérique du Nord détenait 40,30 % de la taille du marché de l'IA dans les applications de centre d'appels en 2025, tandis que l'Asie-Pacifique croît à un TCAC de 23,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché de l'IA dans les applications de centre d'appels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements croissants de l'IA générative sur les plateformes CCaaS | +4.20% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Passage à une tarification basée sur les résultats par les fournisseurs de solutions d'IA | +2.80% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Adoption de la biométrie vocale pour la prévention de la fraude | +3.10% | Mondial, plus fort sur les marchés BFSI | Moyen terme (2 à 4 ans) |

| Volumes d'escalade liés aux réseaux sociaux | +1.90% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Routage hyper-personnalisé et sensible au sentiment | +2.40% | Amérique du Nord, UE, pôles CX avancés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Tableaux de bord ESG liés à l'expérience client pour les entreprises | +1.20% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements croissants de l'IA générative sur les plateformes CCaaS

L'IA générative fait évoluer les centres de contact au-delà des chatbots scriptés vers des agents autonomes capables de maintenir le contexte conversationnel, de récupérer les dossiers clients et de résoudre les problèmes de bout en bout. Le système Genius AI de Five9 a réduit le temps de traitement moyen de 40 % lors des programmes bêta. Les fournisseurs de CCaaS restructurent leurs architectures autour des transformeurs, offrant aux premiers adoptants des économies de coûts mesurables et une satisfaction client accrue.

Passage à une tarification basée sur les résultats par les fournisseurs d'IA

Les fournisseurs lient désormais leurs factures à des indicateurs tels que la résolution au premier appel plutôt qu'aux licences par poste. Zendesk a introduit une facturation liée à la performance en 2024, réduisant le risque pour les acheteurs et alignant les incitations des fournisseurs sur les résultats commerciaux.[1]Zendesk, "Tarification basée sur les résultats pour les agents IA," zendesk.com Ce modèle accroît la pression sur les fournisseurs pour améliorer la précision des modèles et affiner continuellement les déploiements.

Biométrie vocale pour la prévention de la fraude

Les banques, les assureurs et les opérateurs de télécommunications déploient des contrôles d'empreinte vocale qui analysent les signatures acoustiques et le comportement des appelants. Le moteur de notation continue de Pindrop a amélioré les taux de détection de fraude de 22 % lors des essais. La recrudescence des escroqueries vocales générées par l'IA fait de la vérification biométrique une défense urgente.

Volumes d'escalade liés aux réseaux sociaux

Les clients expriment de plus en plus leurs plaintes sur des canaux publics, obligeant les centres de contact à intégrer les tweets et publications dans les flux de traitement des dossiers. T-Mobile s'associe à OpenAI pour fusionner le sentiment des réseaux sociaux avec les données de compte, permettant une prise de contact proactive avant que le risque de désabonnement ne s'aggrave.[2] CX Today, "T-Mobile fait appel à OpenAI pour son moteur d'expérience client," cxtoday.com Cette visibilité omnicanale accroît la demande de grands modèles de langage capables de comprendre le contexte sur toutes les plateformes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions de souveraineté des données sur le stockage audio | -2.70% | Europe, Chine, Inde | Moyen terme (2 à 4 ans) |

| Manque de compétences dans l'ajustement de l'IA conversationnelle | -1.80% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Risque d'hallucination des modèles dans les secteurs réglementés | -1.60% | Charges de travail BFSI, santé et gouvernement | Moyen terme (2 à 4 ans) |

| Coût énergétique croissant de l'inférence en temps réel | -1.10% | Entreprises mondiales privilégiant le cloud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions de souveraineté des données sur le stockage audio

Les régulateurs financiers et de santé exigent désormais que les enregistrements vocaux restent dans les frontières nationales, obligeant les entreprises à exploiter des piles d'IA spécifiques à chaque région. La Banque des règlements internationaux note que le contenu biométrique dans la parole entraîne des mandats de résidence plus stricts. Les déploiements localisés augmentent les coûts en capital et limitent les économies d'échelle du traitement en cloud public.

Manque de compétences dans l'ajustement de l'IA conversationnelle

Peu de professionnels combinent une expertise en service client avec l'ingénierie des invites et les compétences d'alignement des modèles. Contact Center Pipeline signale des déploiements prolongés et une dépendance accrue aux services gérés alors que les entreprises cherchent des talents. La pénurie gonfle les budgets des projets et ralentit le délai de création de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : l'infrastructure cloud stimule la scalabilité de l'IA

Les déploiements cloud ont représenté 77,30 % des revenus de 2025, confirmant leur dominance dans la part de marché de l'IA dans les applications de centre d'appels. Le segment suit un TCAC de 24,6 % jusqu'en 2031, les entreprises privilégiant les clusters GPU élastiques pour une inférence à faible latence. Les solutions sur site persistent dans les secteurs de la finance et de la santé, mais leur part s'érode à mesure que les fournisseurs introduisent des zones de cloud privé virtuel sécurisé satisfaisant aux lois de résidence. La hausse des coûts énergétiques suscite de l'intérêt pour les architectures hybrides qui hébergent localement les charges de travail IVR routinières tout en transférant les appels complexes vers le cloud.

Les fournisseurs cloud se différencient grâce à des accélérateurs spécialisés et des cadres d'hébergement de modèles. Le Contact Center AI de Google s'adapte à 10 fois le volume d'appels en période de pointe sans délais de provisionnement, soulignant la résilience du cloud. La taille du marché de l'IA dans les applications de centre d'appels attachée au cloud devrait atteindre 10,2 milliards USD d'ici 2031, consolidant son rôle de centre névralgique pour l'analyse vocale et les fonctions d'assistance aux agents.

Par secteur d'activité des utilisateurs finaux : le BFSI en tête tandis que les télécommunications accélèrent

Le segment BFSI a représenté 27,40 % des revenus de 2025, la plus grande part du marché de l'IA dans les applications de centre d'appels. Les banques justifient l'investissement dans l'IA par les gains d'efficacité en matière de prévention de la fraude et la valeur élevée de la durée de vie des clients. Le segment des télécommunications, cependant, enregistre le TCAC le plus rapide de 22,4 % entre 2026 et 2031, les déploiements de la 5G entraînant une augmentation du trafic de support.

Les opérateurs de télécommunications rapportent que les taux de résolution au premier appel sont passés à 60 % après l'introduction de l'IA, contre 35 % pour les opérations manuelles. Le commerce de détail et la santé suivent de près, exploitant l'IA pour la vente incitative, la prise de rendez-vous et la gestion des sinistres. La taille du marché de l'IA dans les applications de centre d'appels dans les télécommunications devrait tripler d'ici 2031, reflétant le besoin du secteur en assistance d'agents multilingues et évolutifs.

Analyse géographique

L'Amérique du Nord a capté 40,30 % des revenus de 2025, lui conférant la plus grande position régionale sur le marché de l'IA dans les applications de centre d'appels. L'adoption précoce de la biométrie vocale, des acheteurs technologiques bien financés et des écosystèmes de fournisseurs matures soutiennent cette part. Les programmes clés comprennent le partenariat de T-Mobile avec OpenAI qui agrège les signaux des réseaux sociaux avec les données CRM pour anticiper le désabonnement, et le lancement d'Agentic CX par Five9 illustre la productisation rapide de l'IA générative dans la région. Les préoccupations liées aux coûts énergétiques et d'inférence poussent les entreprises vers des architectures hybrides qui confient les tâches routinières à des nœuds de périphérie locaux tout en envoyant les requêtes complexes vers des GPU hyperscale, maintenant ainsi des marges opérationnelles stables.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 23,8 % jusqu'en 2031, soutenue par des incitations gouvernementales et des banques numériques qui déploient des centaines de modèles d'IA pour personnaliser le service. DBS Bank exploite plus de 800 modèles en production, tandis que Commonwealth Bank pilote des assistants de style ChatGPT pour le support multilingue. Les opérateurs de télécommunications en Inde, au Japon et en Corée s'appuient sur l'IA pour gérer les pics de tickets liés à la 5G, stimulant les dépenses régionales. La diversité linguistique accroît la demande de modèles affinés sur les dialectes locaux, ce qui amène Forrester à prédire que 60 % des entreprises de la région Asie-Pacifique formeront ou licencieront des modèles de langage régionaux d'ici 2025. En conséquence, la taille du marché de l'IA dans les applications de centre d'appels en Asie-Pacifique devrait dépasser 4,05 milliards USD d'ici 2031.

L'Europe et le Moyen-Orient présentent des moteurs mixtes. Les acheteurs européens privilégient les déploiements conformes au RGPD, suscitant de l'intérêt pour l'apprentissage fédéré qui maintient les données vocales en résidence locale. Le Conseil de coopération du Golfe se distingue avec 75 % des entreprises utilisant déjà l'IA générative et plus de 57 % consacrant plus de 5 % de leurs budgets technologiques aux projets d'IA. Le programme Vision 2030 de l'Arabie saoudite offre des incitations fiscales pour les déploiements de centres d'appels basés sur l'IA, tandis que les opérateurs de télécommunications régionaux expérimentent de petits modèles de langage optimisés pour l'arabe. Collectivement, ces forces ancrent un TCAC stable de 16,4 % dans le corridor EMEA élargi.

Paysage concurrentiel

Le marché de l'IA dans les applications de centre d'appels est modérément fragmenté, avec des leaders traditionnels du CCaaS, des spécialistes natifs de l'IA et des hyperscalers cloud poursuivant des stratégies divergentes. NICE, Genesys et Five9 intègrent des gestionnaires de dialogue basés sur les transformeurs dans des piles de téléphonie matures, offrant aux clients existants un chemin de mise à niveau sans friction. Des startups telles qu'ASAPP, Uniphore et Level AI se concentrent sur l'orchestration d'agents autonomes et l'analyse des sentiments, poussant les cycles d'innovation à des cadences trimestrielles. Des fournisseurs cloud comme Google et Microsoft regroupent des crédits GPU et des services de modèles gérés dans des offres de plateforme plus larges, réduisant les obstacles à l'adoption pour les entreprises de taille moyenne.

Les fusions et acquisitions signalent une consolidation. Salesforce a acquis Tenyx pour l'IA vocale, CallMiner a racheté VOCALLS pour approfondir l'intelligence conversationnelle, et Calabrio a acquis Echo AI pour renforcer la gestion de la qualité. Des partenariats émergent également ; Uniphore s'est associé à Konecta pour co-développer des suites de détection des émotions adaptées aux marchés américain et britannique. Les dépôts de brevets autour des flux de travail d'agents multimodaux et des pipelines d'inférence optimisés pour la latence sont en hausse, soulignant l'intensité concurrentielle.

La différenciation stratégique repose désormais sur trois piliers : l'étendue de la plateforme, la spécialisation verticale et l'inférence rentable. Les fournisseurs dotés de GPU propriétaires ou de moteurs d'exécution en cache peuvent sous-coter leurs concurrents sur les coûts d'exécution, tandis que les entreprises disposant de petits modèles de langage affinés pour des domaines spécifiques courtisent les secteurs réglementés. La part combinée des cinq premiers fournisseurs se situe près de 45 %, indiquant un score de concentration du marché de 5 et laissant de la place aux entrants de niche axés sur l'automatisation de la conformité ou le service de modèles économes en énergie.

Leaders du marché de l'IA dans les applications de centre d'appels

SAP

Oracle

Google

Microsoft

IBM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : CallMiner a racheté VOCALLS, renforçant l'intelligence conversationnelle multicanal avec une technologie axée sur la voix

- Juin 2025 : Five9 a lancé Agentic CX avec des contrôles de gouvernance permettant aux entreprises de décider où et comment l'IA peut agir.

- Mai 2025 : Weave Communications a payé 35 millions USD pour acquérir TrueLark afin d'intégrer des capacités de réceptionniste IA disponible 24h/24 et 7j/7 dans sa plateforme.

- Février 2025 : Five9 a introduit des agents IA dans sa suite Genius AI pour automatiser le libre-service personnalisé sur tous les canaux.

Périmètre du rapport sur le marché de l'IA dans les applications de centre d'appels

Le marché de l'IA dans les applications de centre d'appels est segmenté par déploiement (cloud et sur site), secteur d'activité des utilisateurs finaux (BFSI, commerce de détail et e-commerce, télécommunications, voyage et hôtellerie, santé, secteur public et autres) et géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| BFSI |

| Commerce de détail et e-commerce |

| Télécommunications |

| Voyage et hôtellerie |

| Santé |

| Secteur public |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par secteur d'activité des utilisateurs finaux | BFSI | ||

| Commerce de détail et e-commerce | |||

| Télécommunications | |||

| Voyage et hôtellerie | |||

| Santé | |||

| Secteur public | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'IA dans les applications de centre d'appels ?

Le marché s'élève à 5,08 milliards USD en 2026 et devrait atteindre 13,15 milliards USD d'ici 2031, avec une croissance annuelle de 20,95 %.

Quel modèle de déploiement domine le marché ?

Les plateformes cloud détiennent 77,30 % des revenus de 2025 grâce à des clusters GPU évolutifs qui prennent en charge l'inférence vocale en temps réel.

Quel secteur vertical investit le plus dans les solutions d'IA pour les centres d'appels ?

Les services bancaires, financiers et d'assurance représentent 27,40 % des revenus de 2025, portés par la prévention de la fraude et les valeurs élevées des transactions.

Quelle région détient la plus grande part du marché de l'IA dans les applications de centre d'appels ?

En 2025, l'Amérique du Nord détient la plus grande part de marché dans le secteur de l'IA dans les applications de centre d'appels.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un TCAC de 23,8 % jusqu'en 2031, soutenue par les services bancaires numériques et les incitations gouvernementales en faveur de l'IA.

Quel est le principal frein auquel le marché est confronté ?

Les lois sur la souveraineté des données qui exigent le stockage local des enregistrements vocaux augmentent les coûts d'infrastructure et ralentissent les déploiements transfrontaliers.

Dernière mise à jour de la page le: