Taille et Part du Marché de l'IA Agentique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.89 Milliards de dollars |

| Taille du Marché (2031) | 57.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 42.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

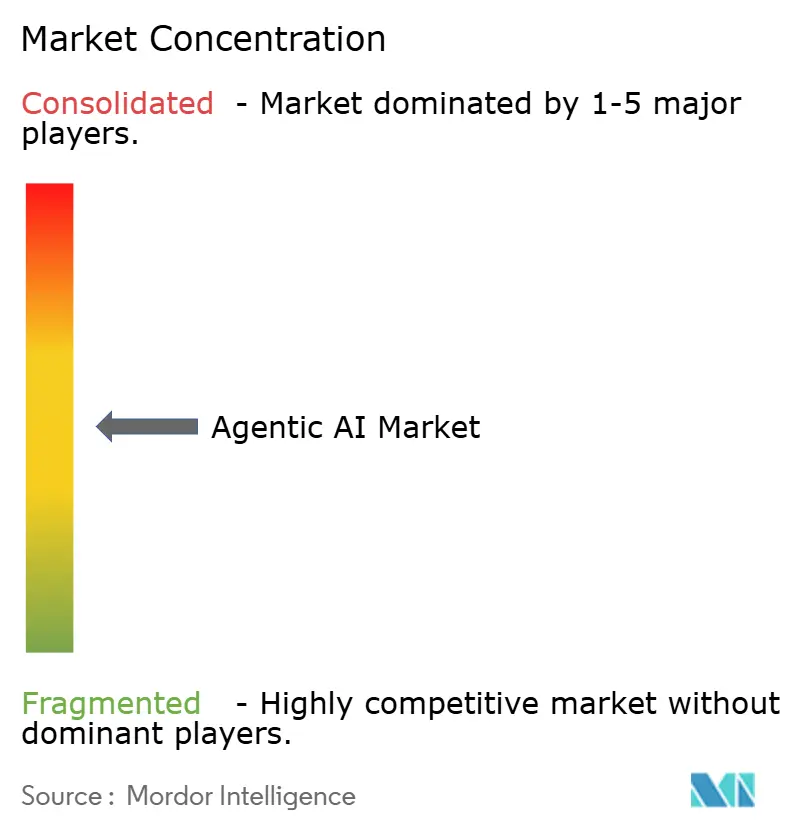

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA Agentique par Mordor Intelligence

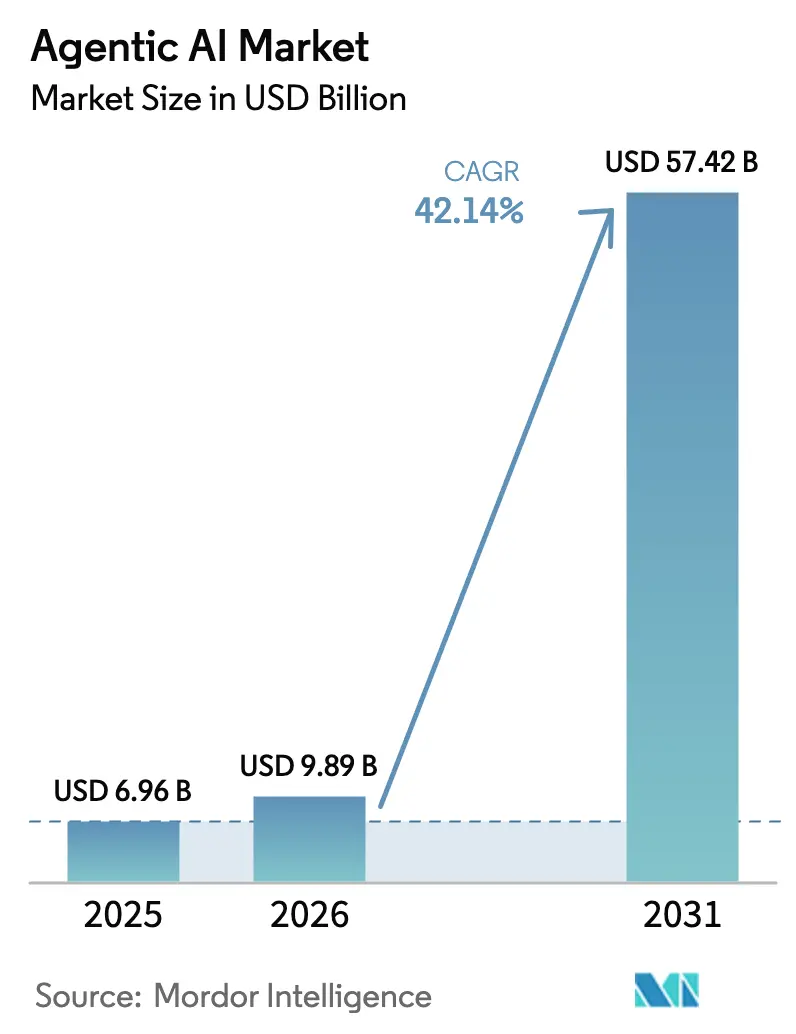

La taille du marché de l'IA agentique était évaluée à 6,96 milliards USD en 2025 et devrait croître de 9,89 milliards USD en 2026 pour atteindre 57,42 milliards USD d'ici 2031, à un TCAC de 42,14% durant la période de prévision (2026-2031). L'accélération de la migration des entreprises vers les systèmes autonomes, les avancées dans le raisonnement des grands modèles de langage et la maturation des cadres d'orchestration multi-agents ancrent cette trajectoire. La scalabilité native du cloud fait progresser les déploiements des phases de preuve de concept vers la production à grande échelle, tandis que les financements en capital-risque dépassant 40 milliards USD en Amérique du Nord seule témoignent d'une forte conviction des investisseurs. Les grandes entreprises restent les premiers adoptants, mais des solutions open source simplifiées ouvrent la voie à une entrée rapide des PME. Le paysage concurrentiel évolue vers des écosystèmes de plateformes où la fiabilité de l'orchestration, l'alignement sur la souveraineté des données et les modèles d'agents spécifiques à un domaine différencient les offres.

Principaux Enseignements du Rapport

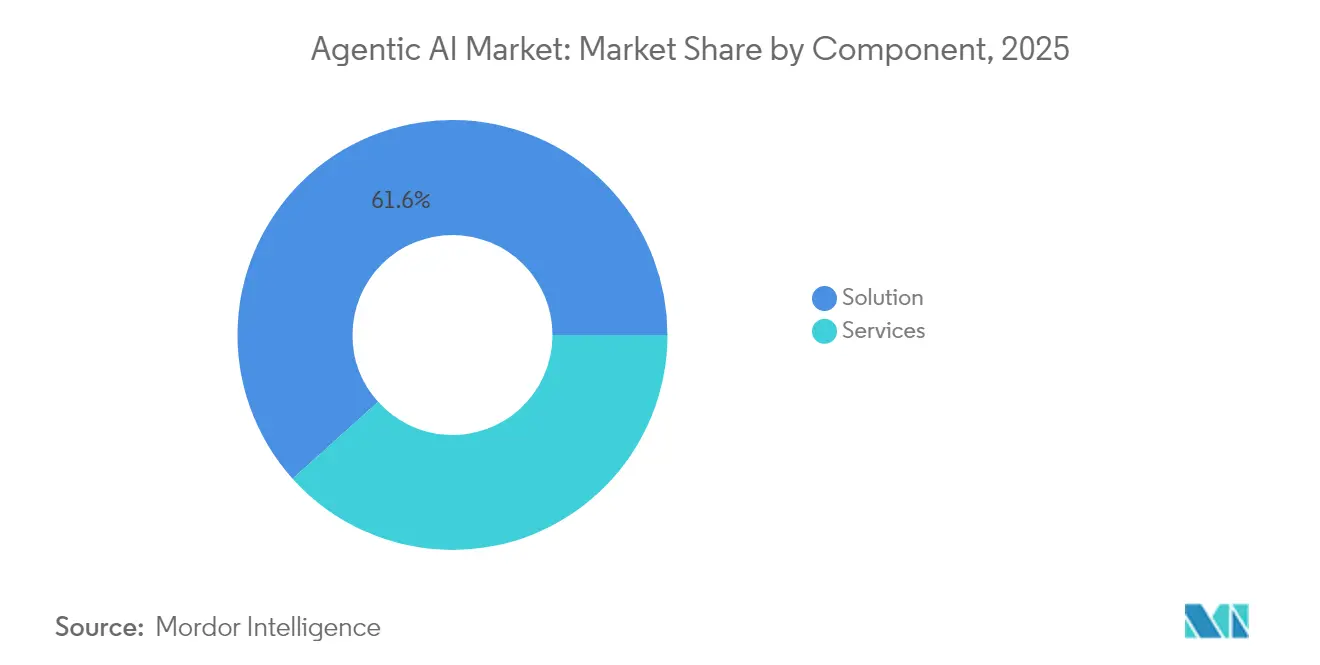

- Par composant, les solutions ont capturé 61,65% des revenus en 2025, tandis que les services devraient croître à un TCAC de 43,80% jusqu'en 2031.

- Par mode de déploiement, le cloud a maintenu une part de 59,72% du marché de l'IA agentique en 2025 ; les déploiements hybrides se développent à un TCAC de 44,60% jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 65,05% de la part du marché de l'IA agentique en 2025, mais les PME devraient afficher un TCAC de 43,55% jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI était en tête avec une part de 19,12% en 2025, tandis que l'adoption dans le secteur automobile progresse à un TCAC de 45,10%.

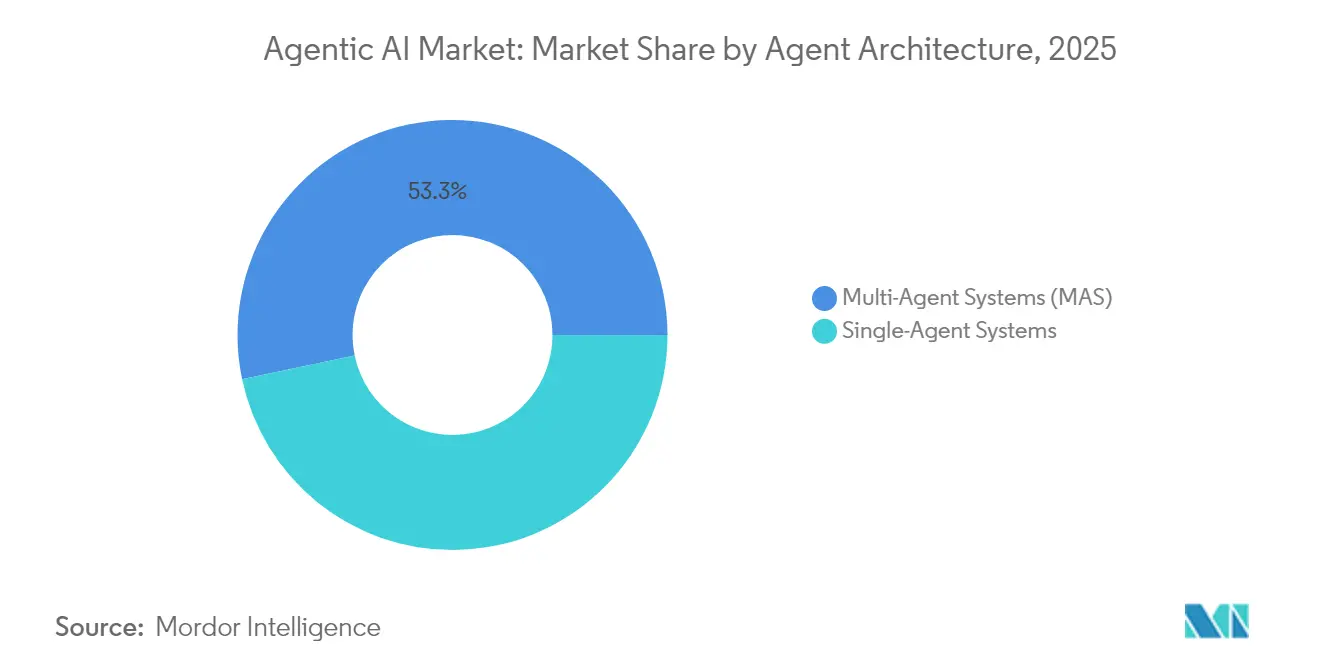

- Par architecture d'agent, les systèmes multi-agents commandaient une part de 53,30% en 2025 et devraient croître à un TCAC de 43,50% jusqu'en 2031.

- Par application, l'automatisation autonome des processus représentait 23,21% des déploiements en 2025 ; les assistants virtuels intelligents progressent à un TCAC de 44,20%.

- Par région, l'Amérique du Nord représentait 40,25% des ventes de 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 44,95% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'IA Agentique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande d'automatisation intelligente | +8.20% | Mondial, Amérique du Nord et UE en tête | Moyen terme (2-4 ans) |

| Prolifération des systèmes multi-agents pour la résolution de problèmes complexes | +7.10% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥4 ans) |

| Avancées dans l'infrastructure d'IA native du cloud | +6.50% | Mondial, concentré dans les principales régions cloud | Court terme (≤2 ans) |

| Intégration avec les écosystèmes d'informatique spatiale/XR | +4.30% | Amérique du Nord et UE, émergent en APAC | Long terme (≥4 ans) |

| Émergence de benchmarks de performance de l'IA agentique | +3.80% | Mondial, piloté par les organismes de normalisation | Moyen terme (2-4 ans) |

| Cadres d'agents open source pour les PME | +2.90% | Mondial, adoption plus élevée dans les marchés émergents | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Forte Demande d'Automatisation Intelligente

Les entreprises remplacent les robots basés sur des règles par des agents autonomes qui gèrent des flux de travail non structurés et riches en exceptions. Les enquêtes auprès des dirigeants montrent que 61% des PDG intègrent des agents dans leurs opérations principales, un niveau qui a dépassé l'adoption des vagues précédentes d'automatisation robotique des processus (RPA). Les agents de traitement des prêts de Wells Fargo synthétisent plusieurs flux de données et s'adaptent aux mises à jour de conformité en temps réel, réduisant les délais de traitement à quelques minutes. Des études sur la chaîne d'approvisionnement rapportent une croissance des revenus 61% plus rapide pour les entreprises intégrant l'automatisation intelligente par rapport aux logiciels de flux de travail traditionnels. Ces résultats incitent les organisations à abandonner les moteurs de flux de travail statiques et à budgétiser des processus autonomes de bout en bout. Le résultat est une hausse directe du marché de l'IA agentique à mesure que les employés numériques remplacent l'automatisation des tâches cloisonnées.

Prolifération des Systèmes Multi-Agents pour la Résolution de Problèmes Complexes

Les plateformes d'orchestration coordonnent désormais des centaines d'agents spécialisés qui collaborent pour poursuivre des objectifs à l'échelle de l'entreprise. AutoGen de Microsoft permet aux agents du service client, des ventes et du support technique de partager des états tout en optimisant les résultats. [1]Microsoft Corporation, "Rapport Annuel Microsoft 2024," microsoft.com Siemens a atteint 90% de traitement sans intervention dans les flux de travail industriels, réalisant des économies annuelles de 5 millions EUR (5,65 millions USD). Les pôles manufacturiers, logistiques et financiers en Asie-Pacifique adoptent des cadres similaires, orientant le marché de l'IA agentique vers des architectures distribuées. À mesure que la complexité de l'orchestration augmente, la demande croît pour des plateformes garantissant une communication fiable entre agents, la résolution des conflits et le suivi de la lignée. Ces besoins renforcent le passage du marché de l'IA monolithique vers des colonies d'agents modulaires et coopératifs.

Avancées dans l'Infrastructure d'IA Native du Cloud

L'inférence sans serveur, les instances à haute densité de GPU et les maillages de conteneurs adaptés à l'IA prennent en charge la mise à l'échelle élastique de dizaines à des milliers d'agents. Le chiffre d'affaires projeté d'Azure à 200 milliards USD d'ici 2028 souligne l'engagement des hyperscalers envers cette classe de charges de travail. Les dépenses des centres de données d'entreprise pour les charges de travail agentiques vont de 500 000 USD à 1 milliard USD annuellement, accélérant la migration vers le cloud pour amortir les pics de calcul. Les intégrations en périphérie à faible latence élargissent l'adoption dans le commerce de détail, les télécommunications et l'énergie. L'essor de l'infrastructure permet des offres d'« agent en tant que service » qui abstraient le matériel, permettant aux entreprises du marché intermédiaire de déployer des agents sophistiqués à la demande. Par conséquent, le marché de l'IA agentique absorbe des utilisateurs précédemment contraints par des exigences de calcul à forte intensité de capital.

Intégration avec les Écosystèmes d'Informatique Spatiale/XR

Les agents spatialement conscients interprètent les flux de capteurs 3D, reliant les flux de travail numériques et physiques. Les usines déploient des agents qui surveillent les lignes d'assemblage par vision par ordinateur, prédisent les pannes d'équipement et guident les techniciens via des superpositions de réalité augmentée. Les détaillants analysent les mouvements des acheteurs pour optimiser les agencements des rayons et fournir des recommandations en temps réel via des dispositifs XR. Dans la logistique, les agents coordonnent les véhicules autonomes à l'intérieur des entrepôts, réduisant les risques de collision et augmentant le débit. La convergence élargit les cas d'usage bien au-delà des tâches administratives traditionnelles, agrandissant la base adressable du marché de l'IA agentique. À mesure que les normes d'informatique spatiale mûrissent, la demande convergera vers des plateformes unifiées capables de raisonner sur des modalités textuelles, visuelles et de capteurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Gestion du changement organisationnel et lacunes en compétences | -5.20% | Mondial, aigu dans les secteurs traditionnels | Moyen terme (2-4 ans) |

| Préoccupations éthiques, de biais et de transparence | -3.10% | UE et Amérique du Nord en tête de l'examen | Long terme (≥4 ans) |

| Escalade des coûts de calcul/ressources pour l'orchestration des agents | -2.80% | Mondial, pression sur les marchés émergents | Court terme (≤2 ans) |

| Manque d'interopérabilité/verrouillage fournisseur | -1.70% | Mondial, sites multi-fournisseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Gestion du Changement Organisationnel et Lacunes en Compétences

Les entreprises doivent reconstruire la gouvernance, améliorer les compétences du personnel et repenser les flux de travail pour coexister avec des agents autonomes. Des études du secteur public montrent des économies potentielles de 1,2 milliard d'heures de travail annuellement, mais la résistance reste élevée face aux préoccupations de sécurité de l'emploi. La mise en œuvre s'enlise lorsque les chaînes d'approbation héritées ne peuvent pas accueillir des acteurs non humains. Les secteurs réglementés se débattent avec des cadres de conformité rédigés pour la responsabilité humaine, retardant les déploiements. La pénurie de responsables du changement compétents en IA ralentit la diffusion du marché de l'IA agentique même si la viabilité technique s'améliore. Les fournisseurs intègrent désormais le conseil en gestion du changement organisationnel dans les contrats de service pour surmonter cet obstacle.

Préoccupations Éthiques, de Biais et de Transparence

La norme ISO/IEC 42001 codifie la gouvernance pour une IA responsable, mais son application aux écosystèmes multi-agents est complexe. [2] Organisation Internationale de Normalisation, "ISO/IEC 42001 : Systèmes de Management de l'Intelligence Artificielle," iso.org Les biais composés entre agents en interaction peuvent créer des chaînes de décision opaques, élevant les risques réputationnels et juridiques. Les institutions financières doivent expliquer les décisions de prêt autonomes aux régulateurs, accordant une prime aux outils de traçabilité. La nature de « boîte noire » des modèles à grande échelle intensifie les appels à des outils d'IA explicable intégrés dans les couches d'orchestration. Jusqu'à ce que les cadres de transparence mûrissent, les secteurs averses au risque évolueront prudemment, plafonnant la croissance à court terme du marché de l'IA agentique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Complexité de Mise en Œuvre Portée par les Services

Les revenus des services croissent à un TCAC de 43,80%, dépassant la part de 61,65% des solutions enregistrée en 2025, car les entreprises reconnaissent que le succès des projets dépend de la profondeur de l'intégration et de la gestion du changement. Les équipes de conseil conçoivent des cadres d'agents, relient les connecteurs hérités et institutionnalisent la gouvernance, facturant souvent plus que les licences initiales. La taille du marché de l'IA agentique pour les services s'élargit à mesure que l'optimisation continue et les audits réglementaires créent des flux de travail récurrents. La formation et le support restent essentiels à mesure que les organisations ajustent le comportement des agents après le déploiement. Les principaux fournisseurs qui proposent des agents de domaine préconstruits s'appuient toujours sur des services professionnels pour l'orchestration sur mesure et l'alignement des indicateurs clés de performance.

La portée de la mise en œuvre couvre souvent l'évaluation de la qualité des données, la politique de gouvernance des modèles et les programmes d'acceptation par les employés. Le lancement de Maestro par UiPath a illustré comment les modules d'orchestrateur associés à un conseil premium accélèrent l'adoption. D'autres fournisseurs commercialisent des offres de « centre d'excellence clé en main » qui intègrent les meilleures pratiques. À mesure que les normes évoluent, les partenaires de services capables de certifier des déploiements conformes à l'ISO gagneront en pouvoir de fixation des prix, renforçant l'économie à forte intensité de services du secteur de l'IA agentique.

Par Mode de Déploiement : Les Architectures Hybrides s'Accélèrent

Les environnements hybrides affichent un TCAC de 44,60%, reflétant le besoin des entreprises d'équilibrer l'élasticité du cloud avec la souveraineté sur site. Bien que le cloud maintienne une part de 59,72%, les flux de travail sensibles à la sécurité, notamment dans les secteurs gouvernementaux et BFSI, exigent une inférence locale. La taille du marché de l'IA agentique allouée aux piles hybrides augmente à mesure que les suites d'orchestration prennent en charge le placement transparent des agents sur les clusters Kubernetes, les nœuds de cloud privé et les passerelles en périphérie.

Les entreprises automobiles illustrent cette division : les agents de chaîne d'approvisionnement fonctionnent dans des clouds publics pour ingérer des flux de marché, tandis que les agents de contrôle qualité restent sur les serveurs d'usine pour protéger les secrets commerciaux. Les fournisseurs vantent désormais des connecteurs à confiance zéro, une observabilité unifiée et un routage basé sur des politiques qui décident où chaque agent s'exécute. Cette flexibilité réduit le verrouillage fournisseur mais augmente la complexité d'intégration, élargissant les revenus de services.

Par Taille d'Organisation : Les PME Adoptent des Cadres Accessibles

Les PME devraient croître à un TCAC de 43,55%, réduisant l'écart avec les adoptants des grandes entreprises qui détiennent 65,05% de part. Les studios low-code et la tarification à l'utilisation démocratisent l'autonomie sophistiquée. Les agents pré-entraînés pour le support client, les factures et l'analyse de base permettent aux petites entreprises de se déployer en quelques semaines. Par conséquent, le marché de l'IA agentique trouve de nouveaux volumes dans des segments traditionnellement mal desservis.

Les grandes entreprises continuent de piloter la recherche multi-agents, la profondeur d'intégration et les investissements en gouvernance, mais elles sont désormais en concurrence avec des PME agiles tirant parti d'agents plug-and-play pour une différenciation de niche. Les plateformes de marché qui servent les deux cohortes via des ensembles de fonctionnalités à plusieurs niveaux renforcent la défensabilité en verrouillant les effets de réseau.

Par Secteur d'Utilisation Final : L'Automobile Accélère au-delà du Leadership du BFSI

Le BFSI reste l'ancre des revenus avec une part de 19,12%, porté par la détection de fraude, le scoring de crédit et l'automatisation de la conformité. Cependant, l'automobile mène la croissance à un TCAC de 45,10% alors que les constructeurs automobiles déploient des agents dans les lignes de conception, d'approvisionnement et de maintenance prédictive. Des études de cas d'IA dans la fabrication révèlent des gains de productivité de 15% et des réductions de coûts de 10% lorsque l'orchestration agentique remplace la coordination manuelle.

La santé adopte des assistants de triage, tandis que les télécommunications exploitent des agents d'optimisation de réseau. Les pilotes gouvernementaux démontrent des agents de service aux citoyens qui réduisent considérablement les délais de traitement et améliorent la satisfaction. L'étendue de l'adoption verticale diversifie les revenus et protège le marché de l'IA agentique contre les ralentissements dans un seul secteur.

Par Architecture d'Agent : La Domination des Systèmes Multi-Agents Continue

Les systèmes multi-agents contrôlent 53,30% de part et s'accélèrent à un TCAC de 43,50% alors que les entreprises décomposent les problèmes monolithiques. Les avantages incluent la redondance, la spécialisation et la résolution de problèmes émergente absente dans les déploiements à agent unique. Les architectures à mémoire partagée et les normes de protocole sous-tendent l'interopérabilité, transformant la maîtrise de l'orchestration en un avantage stratégique.

Les fournisseurs qui s'efforcent de standardiser la communication entre agents façonneront la prochaine vague de consolidation. Les entreprises valorisent les mises à niveau modulaires qui leur permettent d'ajouter ou d'échanger des agents spécialisés sans interruption de service, amplifiant l'attrait des systèmes multi-agents et renforçant les avantages d'échelle pour les fournisseurs de plateformes.

Par Application : Les Assistants Virtuels Dépassent l'Automatisation des Processus

L'automatisation autonome des processus représente 23,21% des déploiements actuels, mais les assistants virtuels intelligents affichent un TCAC de 44,20% à mesure que les interfaces conversationnelles remplacent les scripts rigides. Les entreprises privilégient les agents qui interprètent le contexte, gèrent les exceptions et apprennent de l'historique des interactions. Les agents d'analyse prédictive surveillent la dérive des indicateurs clés de performance et recommandent des actions, tandis que les modules d'intégration RPA servent de ponts vers les systèmes hérités.

Les agents de fabrication intelligente ingèrent des flux de capteurs IIoT pour affiner la production en temps réel. Les niches émergentes — négociation de contrats, tarification dynamique, modélisation des risques — étendent la portée vers des flux de travail centrés sur la décision, élargissant l'empreinte du marché de l'IA agentique et comprimant les délais de retour sur investissement.

Analyse Géographique

L'Amérique du Nord détenait 40,25% du marché de l'IA agentique en 2025 grâce à de profondes réserves de capital-risque, à la densité de l'infrastructure cloud et au leadership en recherche. La trajectoire de revenus d'OpenAI de 12,7 milliards USD en 2025 vers 125 milliards USD d'ici 2029 met en évidence l'élan de commercialisation régionale. Les agences fédérales, guidées par le guide d'IA du Département de la Sécurité Intérieure, mènent des pilotes dans les fonctions de soutien aux missions et réservent des budgets pluriannuels pour le déploiement à grande échelle. Le Canada favorise les agents d'optimisation des ressources naturelles, tandis que le Mexique explore l'automatisation du commerce transfrontalier, renforçant la profondeur continentale.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 44,95%. L'expansion projetée de la Chine de 4,5 milliards USD en 2023 à 82,1 milliards USD d'ici 2033 donne le ton, portée par l'automatisation des usines et les robots de service aux consommateurs. Le Japon applique des agents à la fabrication de haute précision, réalisant une croissance annuelle de 20% des déploiements. L'écosystème de développeurs indien alimente la conception d'agents à l'échelle mondiale, tandis que la Corée du Sud et Singapour intègrent des cadres agentiques dans les plateformes de villes intelligentes. Les données de brevets montrant que 30% des dépôts mondiaux d'intelligence artificielle générale proviennent de Chine soulignent l'ascendance technique de l'Asie-Pacifique.

L'Europe progresse régulièrement sous une réglementation stricte. La Loi sur l'IA de l'UE impose un comportement d'agent transparent et auditable, ralentissant le volume mais élevant les normes de gouvernance. L'Allemagne exploite les agents pour l'excellence de l'Industrie 4.0, le Royaume-Uni les intègre dans la conformité fintech, et la France finance des piles d'IA souveraines. Le Moyen-Orient et l'Afrique enregistrent une adoption naissante via des déploiements dans les villes intelligentes, le pétrole et le gaz, et les services publics, s'appuyant souvent sur des architectures hybrides pour naviguer dans les contraintes de bande passante et de latence.

Paysage Concurrentiel

L'arène mêle hyperscalers, acteurs établis de l'automatisation et nouvelles entreprises spécialisées. Microsoft, AWS et Google capitalisent sur des piles cloud et IA intégrées, regroupant des flottes de GPU et des API d'orchestration gérées. Pourtant, des challengers spécialisés poursuivent une profondeur verticale ou une gouvernance décentralisée. La fusion de l'Alliance ASI a regroupé Fetch.ai, Ocean Protocol et SingularityNET en une entité de 6 milliards USD ciblant les économies d'agents tokenisés.

L'accent stratégique se déplace vers la gestion du cycle de vie des agents — provisionnement, application des politiques, pistes d'audit et tableaux de bord de performance. OpenAI, prévoyant 29 milliards USD de revenus d'agents d'ici 2029, mise sur des avancées dans le raisonnement multimodal et les marchés tiers. Maestro d'UiPath intègre des cadres tiers sous des modèles d'agence contrôlée, séduisant les entreprises sensibles à la sécurité. Des espaces blancs émergents existent dans les boîtes à outils de conformité réglementaire, les ponts d'orchestration hybride et les intégrations d'informatique spatiale..

Les partenariats l'emportent sur les batailles à somme nulle. Les fournisseurs cloud courtisent les intégrateurs de systèmes pour leur expertise en gestion du changement ; les éditeurs de logiciels de domaine intègrent des agents OEM ; et les opérateurs de télécommunications exposent des agents d'optimisation de réseau via des API. Cette co-opétition élève les coûts de changement et approfondit le verrouillage de la plateforme, façonnant un marché de l'IA agentique modérément concentré où l'accès aux données, les couches de confiance et la portée de l'écosystème définissent l'avantage.

Leaders du Secteur de l'IA Agentique

Microsoft Corporation

Amazon.com, Inc.

Google LLC

The AnyLogic Company

Ampcome Technologies Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : UiPath a lancé sa plateforme d'automatisation agentique de niveau entreprise avec l'orchestration Maestro et des modèles d'agence contrôlée, enregistrant des milliers d'agents lors de la prévisualisation privée.

- Avril 2025 : OpenAI a clôturé un tour de table de 40 milliards USD à une valorisation de 300 milliards USD, réservant des revenus d'agents projetés à 29 milliards USD annuellement d'ici 2029.

- Mars 2025 : Microsoft et OpenAI ont restructuré les termes de partage des revenus, signalant une évolution de la dynamique concurrentielle.

- Mars 2025 : xAI a obtenu un contrat du Pentagone de 200 millions USD pour déployer des flux de travail agentiques pour les opérations de défense.

Portée du Rapport Mondial sur le Marché de l'IA Agentique

L'IA agentique est la technologie qui alimente les agents d'IA afin qu'ils puissent agir de manière autonome sans supervision humaine, utilisant un raisonnement sophistiqué et une planification itérative pour résoudre de manière autonome des problèmes complexes à plusieurs étapes. Les revenus générés par les fournisseurs proviennent de modèles basés sur l'abonnement et les licences.

Le marché de l'IA agentique est segmenté par composant (solution, services), par mode de déploiement (sur site, cloud), par taille d'organisation (petites et moyennes entreprises, grandes entreprises), par utilisateur final (santé, BFSI, informatique et télécommunications, fabrication, gouvernement et secteur public, automobile, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solution | |

| Services | Services de Conseil et d'Intégration |

| Services de Formation et de Support | |

| Autres Services |

| Sur Site |

| Cloud |

| Hybride |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Santé |

| BFSI |

| Informatique et Télécommunications |

| Fabrication |

| Gouvernement et Secteur Public |

| Automobile |

| Commerce de Détail et Commerce Électronique |

| Autres Secteurs d'Utilisation Final |

| Systèmes à Agent Unique |

| Systèmes Multi-Agents (SMA) |

| Automatisation Autonome des Processus |

| Analyse Prédictive et Aide à la Décision |

| Assistants Virtuels Intelligents |

| Intégration RPA |

| Fabrication Intelligente et IIoT |

| Autres Applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Solution | ||

| Services | Services de Conseil et d'Intégration | ||

| Services de Formation et de Support | |||

| Autres Services | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Hybride | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | ||

| Grandes Entreprises | |||

| Par Secteur d'Utilisation Final | Santé | ||

| BFSI | |||

| Informatique et Télécommunications | |||

| Fabrication | |||

| Gouvernement et Secteur Public | |||

| Automobile | |||

| Commerce de Détail et Commerce Électronique | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Architecture d'Agent | Systèmes à Agent Unique | ||

| Systèmes Multi-Agents (SMA) | |||

| Par Application | Automatisation Autonome des Processus | ||

| Analyse Prédictive et Aide à la Décision | |||

| Assistants Virtuels Intelligents | |||

| Intégration RPA | |||

| Fabrication Intelligente et IIoT | |||

| Autres Applications | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'IA agentique d'ici 2031 ?

Les prévisions placent le marché à 57,42 milliards USD d'ici 2031 sur une trajectoire de TCAC de 42,14%.

Quel modèle de déploiement connaît la croissance la plus rapide pour l'IA agentique ?

Les architectures hybrides se développent à un TCAC de 44,60% alors que les entreprises équilibrent la scalabilité du cloud avec le contrôle des données sur site.

Quel secteur affiche le taux de croissance le plus élevé pour l'adoption de l'IA agentique ?

L'automobile est en tête avec un TCAC de 45,10%, porté par des cas d'usage dans la chaîne d'approvisionnement et la maintenance prédictive.

Quelle est la dominance des systèmes multi-agents aujourd'hui ?

Ils ont capturé 53,30% de part en 2025 et se développent à un TCAC de 43,50%, reflétant la préférence pour la résolution de problèmes distribuée.

Quel est le principal défi qui freine le déploiement plus large de l'IA agentique ?

La gestion du changement organisationnel et les pénuries de compétences réduisent les perspectives de TCAC d'environ 5,2%.

Quelle région connaît la croissance la plus rapide des investissements en IA agentique ?

L'Asie-Pacifique affiche un TCAC de 44,95%, propulsée par l'expansion multimilliardaire de la Chine et les déploiements manufacturiers du Japon.

Dernière mise à jour de la page le: