Taille et part du marché de l'énergie en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

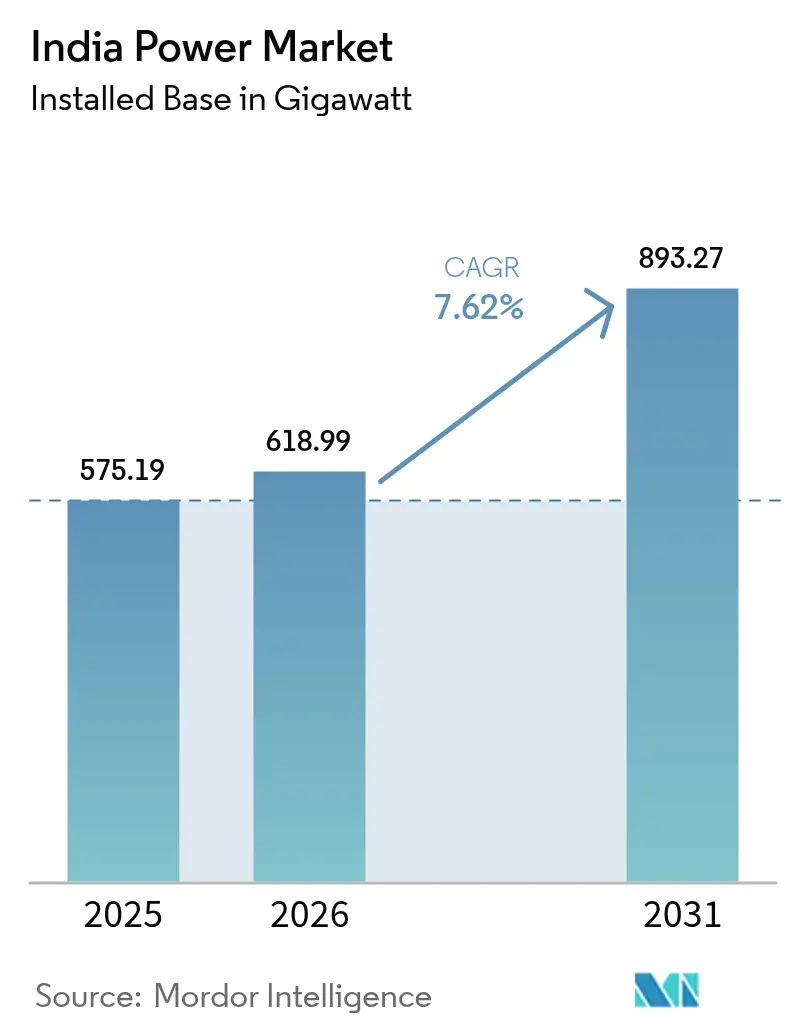

| Taille du marché de l'année de base (2025) | 575.19 gigawatt |

| Volume du Marché (2026) | 618.99 gigawatt |

| Volume du Marché (2031) | 893.27 gigawatt |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Inde par Mordor Intelligence

La taille du marché de l'énergie en Inde en 2026 est estimée à 618,99 gigawatts, en hausse par rapport à la valeur de 575,19 gigawatts en 2025, avec des projections pour 2031 indiquant 893,27 gigawatts, soit une croissance à un TCAC de 7,62 % sur la période 2026-2031.

La reprise industrielle, l'accélération de l'urbanisation et un virage politique affirmé en faveur des énergies renouvelables reconfigurent le bouquet de production et placent le marché de l'énergie en Inde sur une trajectoire de croissance structurellement plus élevée que la plupart des économies comparables. Les actifs thermiques dominent encore aujourd'hui, mais la baisse des tarifs solaires et éoliens, un rythme annuel de construction nucléaire de 15,2 % et la réduction des coûts des batteries grignotent la part du charbon avant même que de nombreuses unités n'atteignent leur milieu de vie. Les pointes de la demande maximale s'amplifient à mesure que les charges de climatisation dans les villes de deuxième rang rencontrent les transports électrifiés, contraignant les planificateurs de réseau à approuver à la fois des centrales à gaz à cycle ouvert flexibles et des batteries lithium-ion de quatre heures. Dans le même temps, la solvabilité du secteur de la distribution et les insuffisances en matière d'équilibrage en temps réel demeurent les principaux obstacles susceptibles de dérailler l'expansion globale si elles ne sont pas résolues.

Principaux enseignements du rapport

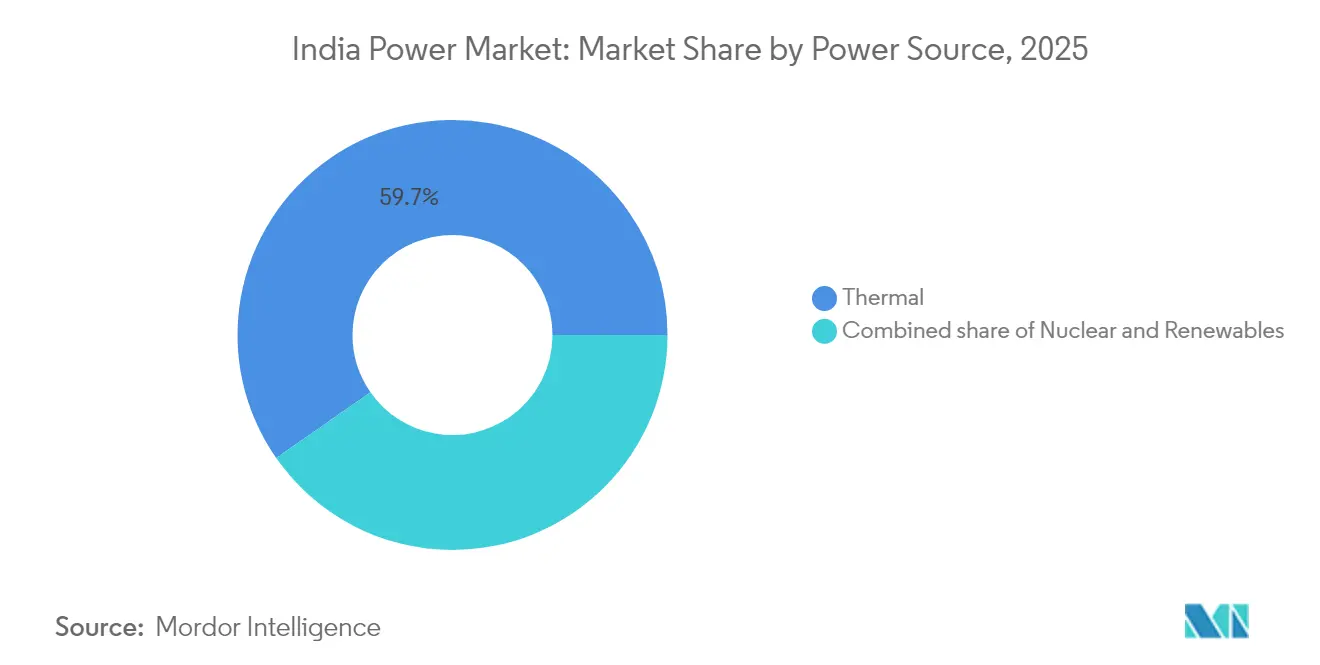

- Par source d'énergie, la production thermique détenait 59,70 % de la part du marché de l'énergie en Inde en 2025, tandis que la capacité nucléaire progresse à un TCAC de 14,38 % jusqu'en 2031.

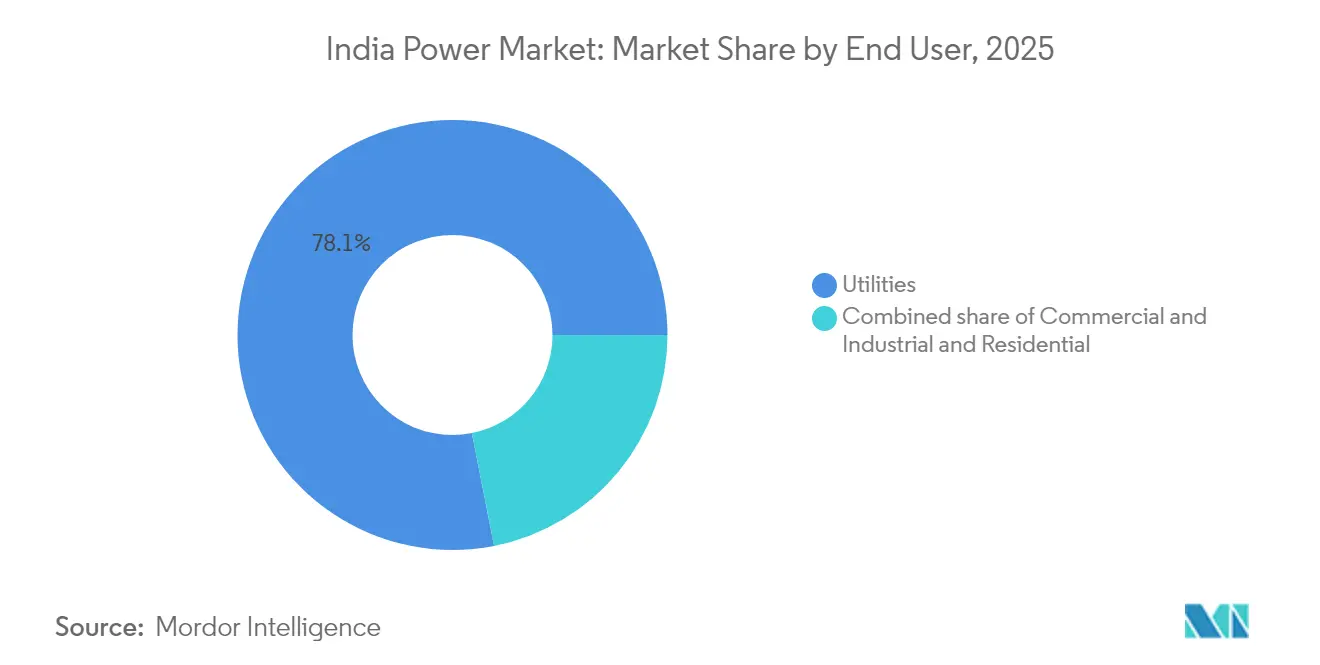

- Par utilisateur final, les services publics représentaient 78,10 % de la taille du marché de l'énergie en Inde en 2025, et la demande commerciale et industrielle s'accroît à un TCAC de 11,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande en électricité | +2.1% | National, avec une intensité maximale au Maharashtra, Gujarat, Tamil Nadu, Uttar Pradesh | Moyen terme (2 à 4 ans) |

| Impulsion politique gouvernementale et réformes | +1.8% | National, déploiement accéléré au Rajasthan, Karnataka, Andhra Pradesh pour les énergies renouvelables | Court terme (≤ 2 ans) |

| Ajouts rapides de capacité renouvelable | +2.3% | National, concentré au Gujarat, Rajasthan, Tamil Nadu pour le solaire et l'éolien | Moyen terme (2 à 4 ans) |

| Électrification des transports et de la cuisine | +1.0% | National, concentration urbaine pour la recharge des véhicules électriques, accent rural pour l'électrification de la cuisine | Long terme (≥ 4 ans) |

| Vague de numérisation et d'automatisation du réseau | +1.2% | National, adoption précoce dans les zones de compteurs intelligents de Delhi, Maharashtra, Haryana | Long terme (≥ 4 ans) |

| Programmes pilotes d'hydrogène vert générant de la charge | +0.5% | National, concentration des pilotes dans les corridors industriels du Gujarat, Rajasthan, Andhra Pradesh | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande en électricité

La production manufacturière a rebondi en 2024, avec l'acier, le ciment et les produits chimiques augmentant collectivement leur consommation du réseau de 7,2 % en glissement annuel à mesure que de nouveaux fours, kilns et unités de craquage redémarraient ou étendaient leurs capacités.[1]Ministère de l'Énergie, "Projections de la demande en électricité," powermin.gov.in Les fournisseurs d'informatique en nuage hyperscale ont simultanément annoncé 1,5 GW de centrales de centres de données captives à Mumbai, Hyderabad et Chennai pour soutenir les charges de travail d'IA nécessitant une alimentation quasi continue. La demande de climatisation des ménages augmente également, la pénétration des climatiseurs dans les villes de deuxième et troisième rang ayant doublé à partir de bases à un chiffre peu élevé dès lors que la fiabilité moyenne des alimentateurs a dépassé 90 % de disponibilité. L'Autorité centrale de l'électricité (Central Electricity Authority) prévoit que la demande maximale nationale atteindra 260 GW d'ici 2027, réduisant les marges de réserve en dessous de 7 % dans plusieurs États à moins que de nouvelles ressources flexibles n'entrent dans la capacité disponible.[2]Autorité centrale de l'électricité, "Rapport mensuel sur la capacité installée," cea.nic.in Ces dynamiques positionnent le marché de l'énergie en Inde comme une histoire d'expansion tirée par les volumes, où les nouvelles approbations de capacité dépassent les tendances du PIB.

Impulsion politique gouvernementale et réformes

Le programme d'incitation lié à la production (Production Linked Incentive) a décaissé 240 milliards de roupies indiennes en 2024 pour soutenir 50 GW de fabrication solaire intégrée, réduisant la dépendance aux importations chinoises à un niveau projeté de 40 % d'ici 2026. Le programme solaire agricole PM-KUSUM a élargi les subventions à 3,5 millions de pompes, ajoutant 10 GW de production diurne qui libère de la capacité de transport pour les pointes du soir.[3]Bureau de presse et d'information, "Mise à jour des progrès du programme PM-KUSUM," pib.gov.in Les tarifs modulés selon l'heure de la journée, rendus obligatoires en vertu des Règles sur les droits des consommateurs d'électricité de 2020, incitent désormais les opérateurs industriels à déplacer les charges non critiques vers le creux solaire de milieu de journée, aplatissant la courbe en canard dans des États comme le Gujarat. Bien que la mise en œuvre reste inégale — l'Uttar Pradesh et le Bihar accusant un retard d'environ deux ans — les pionniers enregistrent déjà des réductions de la volatilité intrajournalière de 5 à 10 %. Collectivement, ces leviers intensifient la concurrence dans les appels d'offres et accélèrent la découverte des coûts, renforçant la confiance dans le marché de l'énergie en Inde en tant qu'espace de transition soutenu par les politiques publiques.

Ajouts rapides de capacité renouvelable

Les appels d'offres solaires et éoliens ont adjugé 28 GW en 2024 à 2,50 roupies indiennes/kWh, soit 30 % en dessous du charbon en construction neuve et compétitif avec les unités subcritiques amorties. Les fabricants multinationaux opérant en Inde ont exécuté 6 GW de contrats d'achat d'énergie (PPA) d'entreprise pour sécuriser l'électricité verte à long terme, un changement structurel contournant les sociétés de distribution financièrement fragilisées. Le solaire en toiture a atteint 12 GW sur des toits commerciaux raccordés en net-metering, encouragé par des tarifs de détail de pointe supérieurs à 10 roupies indiennes/kWh au Maharashtra. L'éolien offshore a pris de l'essor lorsque le Gujarat a attribué 5 GW de concessions de fonds marins pour des plateformes flottantes capables d'atteindre des facteurs de charge de 50 %, soit le double des moyennes terrestres. Ces jalons poussent collectivement le marché de l'énergie en Inde vers un point de basculement où les ajouts bas-carbone dépassent 70 % de la capacité annuelle, comprimant le taux d'utilisation thermique en dessous des seuils de recouvrement des coûts.

Vague de numérisation et d'automatisation du réseau

Energy Efficiency Services Limited avait déployé 50 millions de compteurs intelligents d'ici décembre 2024, fournissant aux services publics des données granulaires pour réduire le vol et tester la tarification dynamique. Les plateformes de contrôle-commande et d'acquisition de données (SCADA) intégrant les prévisions météorologiques, le dispatching du stockage et les signaux de réponse à la demande ont réduit les coûts d'équilibrage de 12 % lors des projets pilotes à Delhi et Haryana. Les réseaux de capteurs de PowerGrid prédisent désormais les défaillances de transformateurs 48 heures à l'avance, réduisant d'un cinquième les heures de pannes non planifiées le long des corridors nord-sud surchargés. Cependant, la couverture nationale nécessite 900 milliards de roupies indiennes de nouveaux capitaux, et les prêts concessionnels des multilatéraux sont de plus en plus conditionnés à des jalons vérifiables de réduction des pertes. Les mises à niveau numériques demeurent donc la clé de voûte pour une intégration fiable des énergies renouvelables au sein du marché de l'énergie en Inde sur le long terme.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de santé financière des DISCOM | -1.4% | National, situation critique en Uttar Pradesh, Rajasthan, Tamil Nadu, Telangana | Court terme (≤ 2 ans) |

| Obstacles fonciers et aux autorisations environnementales | -0.9% | National, prononcé dans les États à forte densité forestière dont le Chhattisgarh, l'Odisha, le Maharashtra | Moyen terme (2 à 4 ans) |

| Défis de stabilité du réseau liés aux énergies renouvelables variables | -0.8% | National, prononcé dans les réseaux du Sud et de l'Ouest à forte pénétration solaire | Moyen terme (2 à 4 ans) |

| Contraintes de capital pour le déploiement des compteurs intelligents | -0.6% | National, affectant les villes de deuxième et troisième rang et les réseaux de distribution ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de santé financière des DISCOM

Quinze services publics d'État ont enregistré des pertes techniques et commerciales agrégées supérieures à 18 % au cours de l'exercice fiscal 2024, retardant les paiements aux producteurs de 120 jours en moyenne et alourdissant les coûts de fonds de roulement sur l'ensemble du marché de l'énergie en Inde. Les transferts de subventions des trésoreries des États arrivent souvent en retard, contraignant les entreprises à combler les écarts par des dettes à court terme tarifées 200 points de base au-dessus des rendements souverains, évincant ainsi les dépenses d'investissement pour les transformateurs et les alimentateurs. Les échanges de dettes UDAY ont offert un soulagement temporaire entre 2015 et 2019, mais n'ont pas permis d'imposer des objectifs de réduction des pertes ni une rationalisation des tarifs politiquement sensible. En l'absence d'un compte séquestre crédible sur les flux de subventions, les développeurs privés préfèrent les États plus disciplinés, approfondissant les asymétries d'investissement régionales. Si les arriérés de paiement ne se réduisent pas sensiblement, le marché de l'énergie en Inde risque de répéter l'épisode d'effondrement du réseau de 2012, lorsque la détresse financière a cascadé vers une négligence opérationnelle.

Défis de stabilité du réseau liés aux énergies renouvelables variables

Les énergies renouvelables variables ont fourni 35 % des nouvelles capacités en 2024, mais les services auxiliaires restent limités, et les actifs à rampe rapide ne totalisent que 3 % de la capacité installée en renouvelables. Les excursions de fréquence dans la région Sud hors de la plage 49,90-50,05 Hz ont déclenché 14 événements de délestage au seul premier trimestre 2024, exposant les offtakers industriels à des arrêts non planifiés. Les projets de batteries en construction n'atteignent que 2,5 GW et se concentrent autour de quelques parcs de l'ordre du gigawatt, offrant un soutien de tension géographiquement dispersé limité. L'hydraulique par pompage reste bloqué dans les limbes de l'obtention des permis ; les délais typiques s'étendent au-delà de sept ans en raison des autorisations foncières et faunistiques. Tant que les prix en temps réel ne rémunèrent pas la demande flexible et que l'économie du stockage ne s'améliore pas, les risques de limitation de production persisteront et freineront le plein potentiel de décarbonation du marché de l'énergie en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : Le nucléaire s'envole tandis que le thermique plafonne

Les actifs thermiques représentaient 59,70 % de la capacité installée en 2025, ancrant la base de charge du marché de l'énergie en Inde. Les coûts de conformité, notamment les rétrofits de désulfuration des gaz de combustion, ont mis hors service 8 GW de vieilles unités, signalant un plateau avant même que les centrales à charbon n'aient épuisé leur durée de vie technique. À l'inverse, les ajouts nucléaires progressant en moyenne de 14,38 % par an jusqu'en 2031 positionnent le segment comme le plus rapide en termes de croissance, propulsé par les unités 5 et 6 de Kudankulam et dix réacteurs PHWR (réacteurs à eau lourde sous pression) de conception indigène.

La taille du marché de l'énergie en Inde pour le nucléaire en charge de base devrait s'accroître de 11 GW au cours de cette décennie, portant la contribution du nucléaire à 4 % de la capacité totale. Les énergies renouvelables continuent d'afficher les ajouts absolus les plus importants, avec le solaire seul prévu à 15 GW par an et l'éolien offshore émergeant comme un pipeline pilote de 5 GW au large de la côte du Gujarat. L'hydroélectricité par pompage, avec près de 10 GW en phases avancées, fournira un afferissement de huit heures pouvant remplacer les groupes diesel de pointe inefficaces. À mesure que ces technologies convergent, la part du charbon tombera en dessous de 50 % même si les gigawatts thermiques absolus progressent légèrement, soulignant le caractère transitionnel du marché de l'énergie en Inde.

Par utilisateur final : Les acheteurs commerciaux et industriels accélèrent l'accès ouvert

Les services publics détenaient 78,10 % de la part du marché de l'énergie en Inde pour les prélèvements en 2025, reflétant des mandats de service universel de longue date. Pourtant, la demande commerciale et industrielle, en hausse de 11,12 % par an, exploite les réglementations sur l'accès ouvert pour s'approvisionner directement en énergies renouvelables à des tarifs inférieurs de 20 % à la parité réseau.

La taille du marché de l'énergie en Inde pour les transactions en accès ouvert a dépassé 26,43 TWh en 2025 et pourrait tripler d'ici 2031 à mesure que les parcs solaires et éoliens en groupe captif prolifèrent. Les corridors verts financés par des multilatéraux — 20 000 km de circuits de lignes 400 kV et 765 kV — sont essentiels pour évacuer les énergies renouvelables du Rajasthan et du Gujarat vers les ceintures industrielles de l'Ouest. Le solaire en toiture sur les centres commerciaux, les hôpitaux et les campus informatiques a dépassé 7 GW, tirant parti du net-metering pour écrêter les charges de pointe. Le prélèvement résidentiel, en croissance de 6,32 % par an, reste lié aux tarifs réglementés mais commence à répondre aux tarifications pilotes modulées selon l'heure de la journée. Ces évolutions ajoutent une dynamique concurrentielle et diversifient les canaux de revenus sur l'ensemble du marché de l'énergie en Inde.

Analyse géographique

Les déséquilibres régionaux définissent le marché de l'énergie en Inde, les ressources en rayonnement solaire, les couloirs éoliens et les poches de charge industrielle étant rarement co-localisés. Le Gujarat et le Rajasthan ont contribué à 40 % des ajouts solaires de 2025 grâce à une insolation de 5,5 kWh/m²/jour et à une location foncière simplifiée qui réduit la gestation à 18 mois. Le Tamil Nadu est en tête pour l'éolien avec 10 GW installés, tirant parti des patterns alignés sur la mousson et d'un règlement des écarts en temps réel pour maintenir les pertes par limitation en dessous de 2 %.

Le Maharashtra et l'Uttar Pradesh ont ensemble consommé 186,8 TWh en 2025, mais chacun héberge des DISCOM financièrement fragilisées avec des créances dépassant 400 milliards de roupies indiennes, limitant les nouveaux PPA et amplifiant la volatilité sur le marché au comptant. Le réseau du Sud intègre la part renouvelable la plus élevée — 32 % de la capacité — grâce à des programmes de réponse à la demande qui ont différé 2 GW de centrales de pointe et économisé 60 milliards de roupies indiennes en dépenses d'investissement. Les corridors du Nord sont en cours de modernisation ; PowerGrid ajoute 3 000 km de circuits de lignes 765 kV pour acheminer 25 GW d'énergie solaire du désert du Rajasthan vers les centres de charge de Delhi.

Le mandat de stockage du Karnataka — exigeant que les nouveaux parcs solaires-éoliens au-dessus de 250 MW ajoutent des batteries de deux heures — a déclenché 1,5 GW de commandes et réduit de 18 % les montées en puissance du charbon en soirée. Le déploiement de 5 millions de compteurs intelligents à Delhi a réduit les pertes de distribution de trois points de pourcentage et déplacé 300 MW de charge résidentielle hors des créneaux de pointe. Le Bihar et le Jharkhand accusent un retard avec des pertes d'appel et de commercialisation d'énergie (AT&C) supérieures à 25 % et une consommation par habitant inférieure à 600 kWh, illustrant la réalité à deux vitesses au sein du marché de l'énergie en Inde.

Paysage réglementaire

Le secteur électrique indien est régi par une combinaison d'orientations politiques centrales du ministère de l'Énergie et d'une supervision du marché et des tarifs par la Commission centrale de régulation de l'électricité (CERC), les Commissions de régulation de l'électricité des États (SERC) prenant en charge les questions de vente au détail et de distribution. En janvier 2026, le ministère de l'Énergie a publié le projet de Politique nationale de l'électricité (NEP) 2026 pour consultation, fixant des objectifs de consommation à long terme (2 000 kWh par habitant d'ici 2030 et plus de 4 000 kWh d'ici 2047) et mettant l'accent sur des révisions tarifaires annuelles automatisées afin de remédier aux retards de recouvrement des revenus liés aux difficultés financières des DISCOM.

Les réformes du marché de gros ont également progressé. En avril 2026, la CERC a publié un projet de règlement CERC (Power Market) (Second Amendment) Regulations, 2026, qui établit un cadre pour le couplage des marchés de l'électricité (Power Market Coupling) et appelle à l'élaboration d'une procédure de couplage des marchés de l'électricité (PMCP) dans les six mois suivant sa notification, laissant présager une intégration plus poussée des bourses de l'électricité et une découverte des prix davantage guidée par la technologie. Par ailleurs, le cadre tarifaire des énergies renouvelables de la CERC pour 2024-2027 (notifié en juin 2024) continue de fixer la détermination des tarifs pour les sources d'énergie renouvelable, influençant les références d'approvisionnement et les structures contractuelles pour les services publics et les acheteurs en accès libre.

Paysage concurrentiel

Le marché de l'énergie en Inde présente une concentration modérée : les cinq premiers producteurs — NTPC, Adani Power, Tata Power, JSW Energy et Reliance Power — contrôlaient environ 42 % de la capacité installée en 2024, sans qu'aucun acteur ne dépasse 15 %. NTPC met à la retraite 4 GW de charbon subcritique tout en lançant des appels d'offres pour 15 GW d'énergies renouvelables, illustrant un modèle de couverture et de croissance qui préserve les flux de trésorerie tout en réduisant l'intensité carbone. Adani et Tata s'intègrent verticalement dans la distribution pour sécuriser les prélèvements captifs et limiter le risque de créances, reflétant les modèles de services publics intégrés des marchés développés, mais suscitant un examen réglementaire relatif aux monopoles privés.

Les spécialistes des énergies renouvelables — ReNew, Greenko et Azure — ont tiré parti d'une baisse de 22 % en glissement annuel des prix des modules pour surenchérir sur les opérateurs thermiques en place dans la plupart des appels d'offres de 2024. Pourtant, leur forte exposition aux PPA lie leurs fortunes à la solvabilité des DISCOM, et la production limitée lors des périodes de stress du réseau peut éroder les hypothèses de taux de rendement interne. Le stockage, l'hydrogène vert et les centrales électriques virtuelles représentent des champs de bataille émergents : la capacité en batteries pourrait atteindre 15 GW d'ici 2030, et le pool de subventions de 197 milliards de roupies indiennes de la Mission nationale pour l'hydrogène vert vise une production de 5 millions de tonnes par an, attirant des investissements pilotes de NTPC et Reliance. Les brevets de PowerGrid pour la gestion de charge de ligne assistée par IA ajoutent une couche de différenciation numérique, augmentant le débit de 12 % sans nouvelles tours et soulignant la valeur stratégique de l'analyse de données dans un secteur à forte intensité de capital.

Les capitaux étrangers restent très intéressés : des fonds de pension ont sursouscrit l'obligation verte de 500 millions USD de PowerGrid, et des banques mondiales ont financé le projet d'hydroélectricité par pompage de 1,2 GW de Greenko. Pourtant, les investisseurs exigent des garanties de paiement solides et des protections de type souverain, rappelant aux décideurs politiques que des réformes de marché crédibles sous-tendent l'attractivité à long terme du marché de l'énergie en Inde.

Leaders du secteur de l'énergie en Inde

NTPC Ltd.

JSW Group

Adani Power Ltd.

Tata Power Co. Ltd.

NHPC Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité au niveau du système et la planification de l'adéquation élargissent l'espace pour les ressources flexibles, les infrastructures d'évacuation et les solutions de modernisation du réseau. Les données gouvernementales montrent que la capacité de production installée totale s'élevait à 520,51 GW en janvier 2026, et l'exercice 2025-2026 (jusqu'au 31 janvier 2026) a enregistré des ajouts de 52 537 MW, dont 39 657 MW provenant de sources renouvelables. Dans ce contexte, le Plan national d'adéquation de la production de la Central Electricity Authority (2026-27 à 2035-36) et le processus de consultation du NEP 2026 renforcent le pipeline de planification de l'adéquation des ressources des services publics, avec des besoins d'exécution couvrant la capacité de stabilisation, les services auxiliaires et le développement du transport pour acheminer l'électricité des États riches en énergies renouvelables vers les centres de demande.

Le stockage et la localisation de la chaîne d'approvisionnement apparaissent comme les domaines d'exécution les plus concrets à court terme. La feuille de route d'adéquation comprend une ambition majeure de stockage par pompage (100 GW de projets de stockage par pompage d'ici 2035-36), tandis que des investissements dans les batteries prennent également forme au niveau des États. Par exemple, Vikram Solar a annoncé en juillet 2026 un investissement de 15 037 crores INR pour une installation de système de stockage d'énergie par batterie (BESS) à Gangaikondan SIPCOT, à Tirunelveli, soutenant une trajectoire de déploiement du stockage axée sur la fabrication. Du côté de la demande, la hausse de l'accès libre et de l'approvisionnement en énergies renouvelables par les entreprises, combinée au déploiement continu des compteurs intelligents et aux mécanismes de tarification en fonction de l'heure de la journée dans le cadre des règles relatives aux consommateurs, favorise les opportunités pour les agrégateurs, les plateformes de réseau numériques et les programmes de charge flexible qui aident les DISCOM à réduire les pertes et à améliorer la discipline de paiement tout en absorbant une pénétration plus élevée des énergies renouvelables.

Développements récents du secteur

- Juillet 2026 : NTPC a approuvé un investissement de 20 456,70 crores INR pour le projet thermique super de Lara de 1 600 MW, Phase III (2x800 MW) au Chhattisgarh. Cette décision ajoute un élément majeur au pipeline de charge de base alors même que le mix de production évolue, et elle influence l'approvisionnement à moyen terme, la logistique des combustibles et la planification du transport dans le centre de l'Inde.

- Mai 2026 : JSW Energy a conclu un accord définitif avec Toshiba Corporation pour augmenter sa participation dans la coentreprise Toshiba JSW Power Systems Limited (TJPS) pour 150 crores INR. L'accord soutient les capacités locales d'équipement et de services pour les actifs de production thermique, améliorant la fiabilité d'exécution et renforçant le contrôle de la chaîne d'approvisionnement pour les grands projets et les rénovations de cycle de vie.

- Avril 2025 : Hexa Climate Solutions a acquis 100 % de Fortum India, ajoutant 206 MW d'énergies renouvelables en exploitation et un pipeline prêt à construire de 600 MW, et a réservé 500 millions USD pour de futures plateformes. Cette transaction a élargi la propriété à l'échelle de la plateforme d'actifs renouvelables en exploitation et à court terme en Inde, façonnant l'intensité concurrentielle pour l'acquisition de projets et les portefeuilles prêts à construire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché indien de l'électricité est dimensionné en fonction de la capacité totale de production d'électricité installée du pays, raccordée au réseau et disponible pour l'approvisionnement, suivie tout au long de la période d'étude en gigawatts.

Exclusions du périmètre : la production captive hors réseau qui n'alimente pas le réseau, ainsi que les discussions purement qualitatives sur les tensions de transport et de distribution, ne sont pas comptabilisées dans les totaux de la taille du marché.

Aperçu de la segmentation

- Par source d'énergie

- Thermique (charbon, gaz naturel, pétrole et diesel)

- Nucléaire

- Énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice)

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

- Par niveau de tension T&D (analyse qualitative uniquement)

- Transport à haute tension (au-dessus de 230 kV)

- Sous-transmission (69 à 161 kV)

- Distribution à moyenne tension (13,2 à 34,5 kV)

- Distribution à basse tension (jusqu'à 1 kV)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle de la capacité installée et maintenir des définitions cohérentes entre les sources pour l'Inde. Nous avons référencé des ensembles de données publics tels que les statistiques de la Central Electricity Authority, les publications du ministère de l'Énergie, les ordonnances de la Commission centrale de régulation de l'électricité, et les divulgations des opérateurs de réseau, puis avons effectué des vérifications croisées directionnelles avec des rapports énergétiques pluriannuels d'agences telles que l'Agence internationale de l'énergie et la Banque mondiale.

Une fois les données de base rassemblées, des documents complémentaires tels que les rapports annuels, les présentations aux investisseurs et les communiqués de presse crédibles ont été examinés pour comprendre les calendriers de mise en service, les mises hors service et les changements de mix de production induits par les politiques. Un abonnement payant pour les données financières et de renseignement sur les entreprises a permis de confirmer les changements de propriété et les calendriers des grands projets lorsque les divulgations publiques étaient éparses, et une base de données de brevets a été utilisée de manière ponctuelle pour percevoir la dynamique technologique dans le stockage et les équipements de réseau susceptible d'influencer les hypothèses futures. Les sources documentaires citées ci-dessus sont uniquement illustratives, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la rapidité avec laquelle la capacité passe de l'état d'annonce à celui de mise en service en Inde, et sur les points où les retards sont les plus fréquents, afin que les hypothèses restent réalistes pour les totaux en GW. Nous nous sommes entretenus avec des services publics, des développeurs de projets, des acteurs de l'EPC et de l'exploitation-maintenance, des experts du réseau et du marché, ainsi que de grands acheteurs, et la couverture a été équilibrée entre les principaux corridors de demande et de production de l'Inde afin d'éprouver les données de la recherche documentaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Directeurs généraux (CXO) : 13 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 19 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante (top-down) de la capacité installée de l'Inde par source d'énergie, à l'aide de tableaux de capacité officiels, des ajouts de mise en service et des mises hors service, puis en alignant ces séries sur le calendrier de l'étude. Pour réduire les écarts, les résultats ont été corroborés par des vérifications ascendantes (bottom-up) sélectives, telles que des échantillons de pipelines de projets par source, une consolidation des grands ajouts de centrales rapportés dans des trackers publics, et des vérifications de canaux sur le décalage typique entre l'attribution et la mise en service.

Le modèle repose sur des données pratiques vérifiables et explicables, notamment les ajouts de capacité annuels par source, les schémas de mise hors service et de déclassement des centrales thermiques, le rythme de mise en service des projets renouvelables, les signaux de préparation à l'interconnexion au réseau, et les objectifs politiques qui influencent les volumes d'enchères et le calendrier de déploiement. Étant donné que les retards et les mises en service partielles peuvent créer des écarts, nous avons utilisé des facteurs de réduction prudents lorsque les jalons étaient incertains, et ces facteurs ont été revérifiés par des entretiens avec des experts. Pour les prévisions, une analyse de scénarios a été utilisée afin que des trajectoires de mise en service de base, plus rapides et plus lentes puissent être établies à partir du même ensemble de facteurs, et la trajectoire de prévision finale a été choisie en fonction de ce que les personnes interrogées considéraient comme le déploiement le plus probable au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les taux de croissance de la capacité d'une année sur l'autre, les évolutions du mix des sources et les grands événements de mise en service connus, puis les écarts ont été examinés avant la finalisation des chiffres. Lorsqu'une source spécifique présentait une hausse inhabituelle, les facteurs sous-jacents étaient réexaminés et, si nécessaire, un expert était recontacté pour confirmer si le changement était réel ou lié au calendrier.

Une deuxième revue par un analyste est effectuée pour garantir que les hypothèses sont appliquées de manière cohérente et que les calculs sont exacts sur toutes les années et sources. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements politiques majeurs, des mises hors service de grandes centrales, ou des surprises importantes en matière de mise en service. Avant la livraison, nous effectuons une dernière révision pour refléter les publications publiques les plus récentes, afin que les clients reçoivent une vision actualisée.

Comparaison de l'estimation du marché indien de l'électricité de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées pour le marché indien de l'électricité peuvent sembler très éloignées les unes des autres car elles ne mesurent pas toujours la même chose, même lorsque le titre semble similaire. Les différences proviennent généralement de l'unité choisie (capacité contre valeur), de l'année de référence, et du fait que les prévisions traitent les projets annoncés comme certains ou ajustent pour les retards.

Le principal facteur d'écart est l'unité et l'étape de conversion, Mordor Intelligence conservant le marché en capacité installée (GW) et appliquant des vérifications de calendrier basées sur la mise en service, au lieu de convertir le secteur en valeurs USD à l'aide d'hypothèses de prix ou de tarifs mixtes qui peuvent varier avec les coûts des combustibles et la réglementation.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 575,19 milliards USD (2025) | |

| Éditeur sectoriel A | 596,00 milliards USD (2025) | Également rapporté en GW, mais le critère d'inclusion pour ce qui compte comme installé peut différer, par exemple en comptabilisant des unités plus tôt dans le pipeline de mise en service ou en utilisant des totaux de plaque signalétique sans ajustement pour le calendrier de disponibilité. |

| Cabinet de conseil mondial B | 465,95 milliards USD (2023) | Rapporté en USD avec une base 2023 et un ajout de croissance 2024-2028, de sorte que le calendrier des devises, le traitement de l'inflation et les hypothèses de prix ou de tarifs de l'électricité influencent le chiffre global plus que les ajouts physiques de capacité. |

La comparaison montre que l'écart s'explique principalement par le choix de l'unité, l'alignement de l'année de référence, et la manière dont le calendrier de mise en service est traité pour les projets qui passent de l'état annoncé à l'état opérationnel. En ancrant le déploiement dans des séries de capacité et en éprouvant quelques hypothèses clés au moyen d'entretiens, le résultat final reste traçable jusqu'aux données pouvant être revérifiées d'une année sur l'autre.

Questions clés traitées dans le rapport

Quelle est la taille de la capacité électrique installée en Inde en 2026 ?

La taille du marché de l'énergie en Inde s'établit à 618,99 GW de capacité installée en 2026 et est en passe d'enregistrer une croissance à un TCAC de 7,62 % jusqu'en 2031.

Quel est le segment en expansion la plus rapide ?

La production nucléaire progresse à un TCAC de 14,38 % grâce aux nouveaux réacteurs de Kudankulam et aux projets PHWR indigènes.

Pourquoi les acheteurs commerciaux et industriels se tournent-ils vers l'accès ouvert ?

Les règles d'accès ouvert permettent aux grands utilisateurs de sécuriser des PPA renouvelables à des tarifs environ 20 % inférieurs aux tarifs du réseau, réduisant les coûts et atteignant les objectifs de durabilité.

Quel est le principal risque pour la poursuite de la croissance des capacités ?

La détresse financière des DISCOM des États, qui doivent plus de 1 200 milliards de roupies indiennes aux producteurs, menace la ponctualité des paiements et le financement de nouveaux projets.

Comment évolue le stockage ?

Les installations de batteries totalisaient 2,5 GW en 2024 mais pourraient atteindre 14,4 GW d'ici 2031 à mesure que les coûts tombent en dessous de 100 USD/kWh et que les flux de revenus des services auxiliaires arrivent à maturité.

Quelles régions mènent le déploiement des énergies renouvelables ?

Le Gujarat et le Rajasthan dominent les ajouts solaires, tandis que le Tamil Nadu est en tête pour la capacité éolienne et les innovations en matière d'équilibrage du réseau.

Dernière mise à jour de la page le: