Taille et part du marché des groupes électrogènes en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

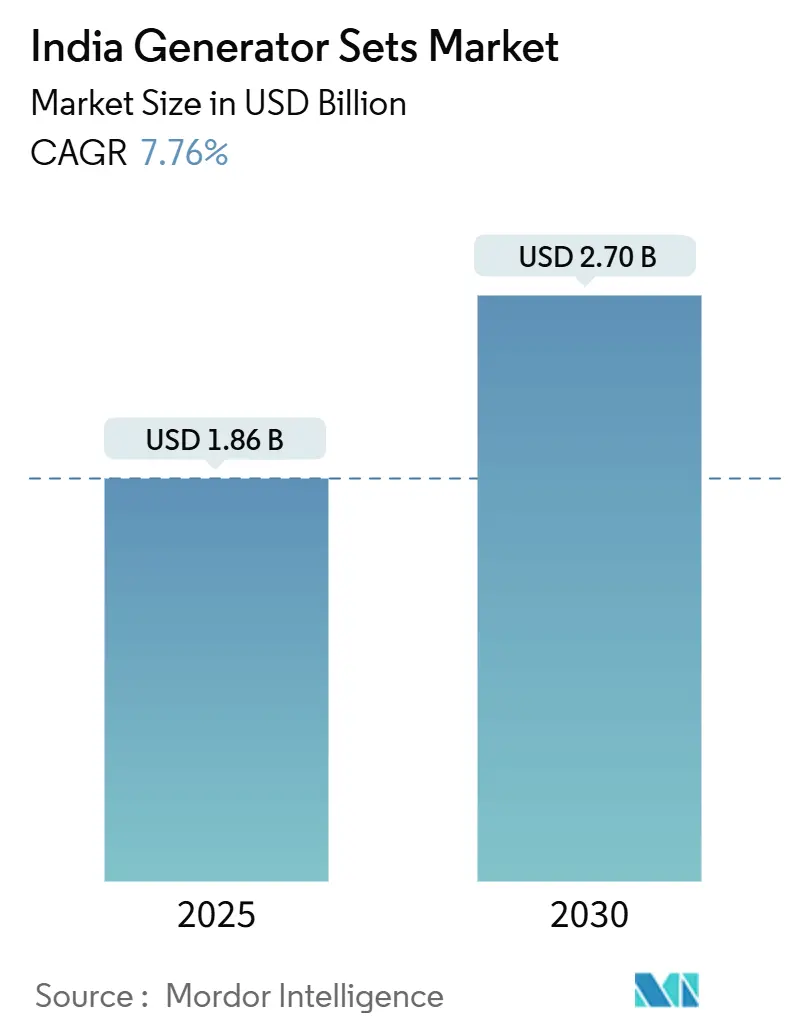

| Taille du Marché (2025) | 1.86 Milliards de dollars |

| Taille du Marché (2030) | 2.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.76% CAGR |

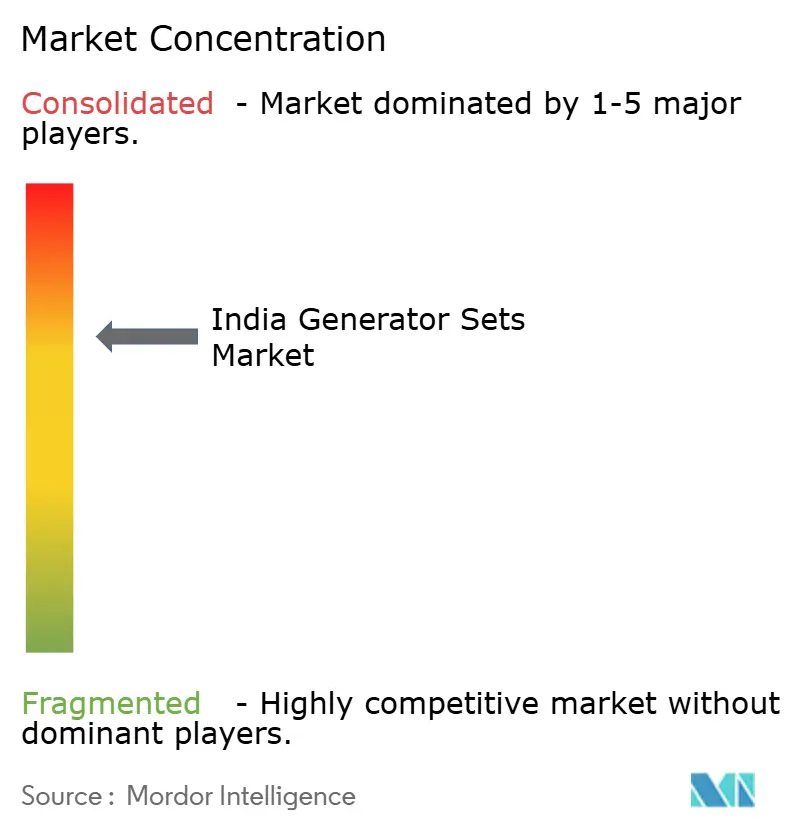

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des groupes électrogènes en Inde par Mordor Intelligence

La taille du marché des groupes électrogènes en Inde est estimée à 1,86 milliard USD en 2025 et devrait atteindre 2,70 milliards USD d'ici 2030, avec un TCAC de 7,76 % au cours de la période de prévision (2025-2030).

La densification des télécommunications, le déploiement de centres de données hyperscale et le mandat d'émissions CPCB-IV⁺ du Conseil central de contrôle de la pollution reconfigurent la demande, passant d'une alimentation de secours épisodique à une infrastructure d'importance critique. Les fabricants étendent leurs capacités. Cummins India a investi 600 crores INR (environ 72 millions USD) dans son usine de Phaltan, tandis que Kirloskar Oil Engines a mis en service une installation de 250 crores INR (environ 30 millions USD) à Rajkot pour faire face à ses solides carnets de commandes. L'instabilité du réseau électrique continue de soutenir l'achat de groupes électrogènes, avec des fréquences de coupures divergeant nettement entre les États occidentaux industrialisés et les régions septentrionales vulnérables aux aléas climatiques. Parallèlement, la hausse des dépenses de construction, des investissements record dans les infrastructures et l'acceptation croissante des moteurs polycarburant élargissent le champ d'application. La volatilité des prix du diesel et la pénétration croissante des solutions d'onduleurs au lithium-ion tempèrent, sans pour autant dérailler, la trajectoire à long terme du marché des groupes électrogènes en Inde.

Principaux enseignements du rapport

- Par capacité, le segment inférieur à 75 kVA détenait 49,5 % de la part de marché des groupes électrogènes en Inde en 2024, tandis que la tranche 75-375 kVA devrait progresser à un TCAC de 9,1 % jusqu'en 2030.

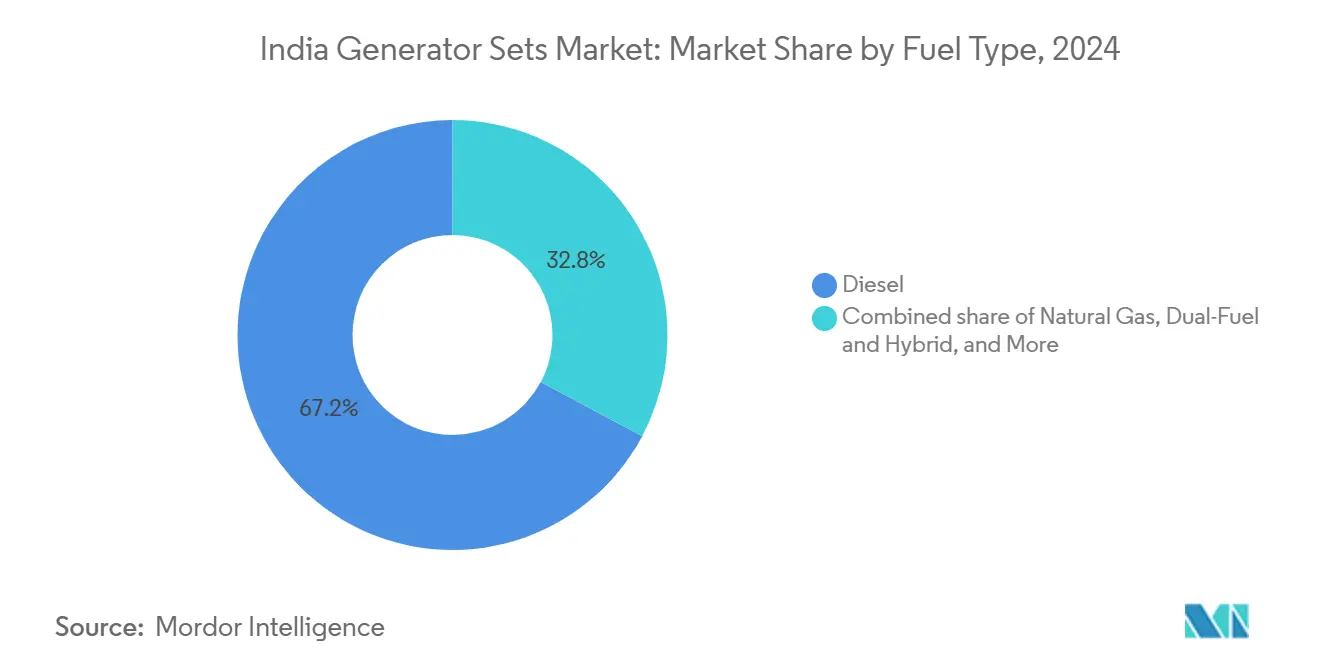

- Par type de carburant, le diesel conservait une part de 67,2 % en 2024 ; les groupes électrogènes aux énergies renouvelables et biocarburants devraient croître à un TCAC de 13,5 % jusqu'en 2030, à mesure que la conformité CPCB-IV accélère les cycles de remplacement.

- Par application, l'alimentation de secours dominait avec une part de 82,8 % en 2024, tandis que le soutien aux micro-réseaux et aux systèmes hybrides est appelé à progresser à un TCAC de 12,9 % sur la période 2025-2030.

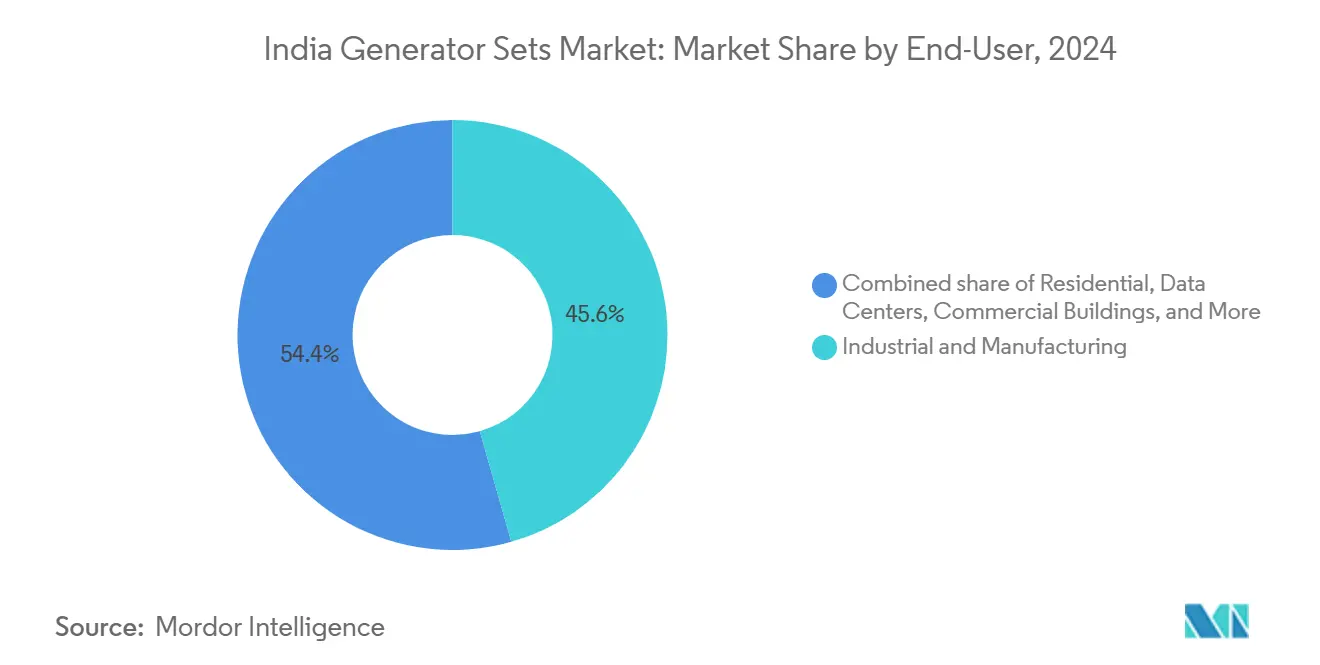

- Par utilisateur final, le secteur industriel et manufacturier représentait 45,6 % de la taille du marché des groupes électrogènes en Inde en 2024 ; les centres de données ont enregistré la croissance la plus rapide avec un TCAC de 14,4 % jusqu'en 2030.

- Cummins India, Kirloskar Oil Engines, Mahindra Powerol, Greaves Cotton et Caterpillar représentaient ensemble environ 57 % des livraisons de 2024, soulignant un paysage concurrentiel modérément concentré.

Tendances et perspectives du marché des groupes électrogènes en Inde

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Instabilité du réseau électrique et coupures fréquentes | +1.8% | Uttar Pradesh, Bihar, Jharkhand | Moyen terme (2 à 4 ans) |

| Expansion des réseaux de tours de télécommunications (5G) | +1.5% | Agglomérations urbaines et périurbaines à l'échelle nationale | Court terme (≤ 2 ans) |

| Hausse de l'activité dans la construction et l'immobilier | +1.2% | Maharashtra, Gujarat, Karnataka, Tamil Nadu, Delhi-RCN | Moyen terme (2 à 4 ans) |

| Déploiements croissants de capacités de centres de données | +1.4% | Mumbai, Chennai, Hyderabad, Bengaluru, Delhi-RCN | Long terme (≥ 4 ans) |

| Mandat CPCB-IV⁺ accélérant le remplacement des groupes électrogènes hospitaliers | +0.9% | Adoption précoce au Karnataka et au Maharashtra | Court terme (≤ 2 ans) |

| Micro-réseaux hybrides solaire sur toit + diesel pour les hubs de stockage frigorifique agricole | +0.6% | Punjab, Haryana, Uttar Pradesh, Maharashtra | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité du réseau électrique et coupures fréquentes

L'instabilité de l'alimentation électrique demeure le principal catalyseur du déploiement des groupes électrogènes. Les États du nord connaissent des baisses de tension induites par le climat et des défaillances de lignes d'alimentation, ce qui incite les usines et les hôpitaux à installer des capacités de secours de plusieurs heures, même en cas d'excédent du réseau.(1)Conseil central de contrôle de la pollution, « Normes d'émissions pour les groupes électrogènes diesel », CPCB, cpcb.nic.in Le Gujarat et le Karnataka, malgré une pénétration plus élevée des énergies renouvelables, font face à une intermittence lors des périodes de faible vent ou d'ensoleillement insuffisant, qui déclenchent encore des démarrages automatiques de groupes électrogènes. Des études menées à Delhi en 2024 ont établi un lien entre les durées de fonctionnement imprévues des groupes électrogènes diesel et des pics mesurables d'émissions de particules. Le Ministère de l'énergie vise à réduire les pertes techniques et commerciales à 12 % d'ici 2027, mais les utilisateurs d'infrastructures critiques continuent de considérer les groupes électrogènes comme une assurance indispensable contre les coupures.

Expansion des réseaux de tours de télécommunications (5G)

En 2024, les opérateurs avaient érigé 824 000 tours et près de 3 millions de stations de base, générant une demande énergétique globale d'environ 70 TWh par an.(2)Autorité de régulation des télécommunications de l'Inde, « Rapport annuel 2023-24 », TRAI, trai.gov.in Le diesel reste la solution de secours par défaut pour 35 à 40 % de ces sites, notamment dans les zones rurales et périurbaines où l'accès au réseau est insuffisant. Les retrofits solaires réduisent la consommation de carburant en journée ; cependant, la plupart des tours dépendent encore de groupes électrogènes hybrides pour les périodes nocturnes ou de faible irradiance. Les directives du Département des télécommunications privilégient désormais des conceptions polycarburant permettant une commutation transparente entre le diesel, le gaz naturel et le biodiesel, stimulant ainsi un cycle de remplacement précoce indépendant de l'âge des équipements.

Déploiements croissants de capacités de centres de données

La charge installée des centres de données en Inde a atteint 950 MW en 2024 et devrait dépasser 2 000 à 2 100 MW d'ici l'exercice 2027, avec des entrées de capitaux frais de 6 à 6,6 milliards USD. Les installations de niveau III et de niveau IV requièrent une redondance N+1 ou 2N, entraînant 2 à 4 MW de secours par groupe électrogène pour chaque nouvelle salle hyperscale. Les opérateurs commandent d'emblée des unités conformes à la norme CPCB-IV pour éviter les temps d'arrêt lors des mises à niveau. Les charges de travail liées à l'IA augmentent les densités de baies, accroissant encore davantage la demande de base en matière de secours.

Micro-réseaux hybrides solaire sur toit + diesel pour les hubs de stockage frigorifique agricole

La hausse de la production horticole et le renforcement des normes de la chaîne du froid poussent les agriculteurs et les coopératives à combiner le solaire sur toit avec des générateurs de taille appropriée. Les projets pilotes d'Energy Efficiency Services Limited au Punjab et en Haryana ont réduit la consommation de diesel de près de moitié tout en garantissant la réfrigération 24h/24 et 7j/7. Les déploiements hybrides atténuent également les chocs de prix lorsque le diesel oscille entre 87 et 94 INR par litre, renforçant ainsi l'économie des centres de produits périssables.(3)Cellule de planification et d'analyse pétrolière, « Données sur les prix du diesel », PPAC, ppac.gov.in

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les normes d'émissions CPCB-IV⁺ plus strictes augmentent les dépenses d'investissement | -1.1% | Nationale, aiguë à Delhi-RCN, Mumbai, Bengaluru, Chennai | Court terme (≤ 2 ans) |

| La volatilité des prix du diesel érode l'avantage en termes de coût d'exploitation | -0.9% | Nationale, impact plus élevé dans les États avec des coupures fréquentes (UP, Bihar, Jharkhand) | Moyen terme (2 à 4 ans) |

| Adoption d'onduleurs au lithium-ion bon marché dans les bureaux informatiques et de services informatiques | -0.7% | Centres urbains (Bengaluru, Hyderabad, Pune, Gurugram, Noida) | Moyen terme (2 à 4 ans) |

| Interdictions d'urgence des groupes électrogènes pendant les alertes IQA sévères en Région de la capitale nationale | -0.5% | Delhi-RCN (Delhi, Gurugram, Noida, Ghaziabad, Faridabad) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les normes d'émissions CPCB-IV⁺ plus strictes augmentent les dépenses d'investissement

Les nouvelles normes font gonfler les prix unitaires de 15 à 20 % et nécessitent des réseaux de services de post-traitement spécialisés.(4)Conseil central de contrôle de la pollution, « Normes d'émissions pour les groupes électrogènes diesel », CPCB, cpcb.nic.in Les petits établissements commerciaux retardent souvent les mises à niveau, tandis que les grandes entreprises accélèrent les remplacements pour éviter les amendes de non-conformité lors des urgences de qualité de l'air. Les équipementiers contrent les hésitations en proposant des contrats de location-maintenance qui lissent les dépenses en capital mais augmentent les charges d'exploitation mensuelles.

La volatilité des prix du diesel érode l'avantage en termes de coût d'exploitation

Les prix à la pompe ont oscillé entre 87 et 94 INR par litre en 2024-2025, pénalisant les utilisateurs qui font fonctionner leurs groupes électrogènes quatre heures ou plus par jour. Les établissements situés dans des États bénéficiant de tarifs industriels subventionnés trouvent parfois l'électricité du réseau moins chère que l'autoproduction. L'expansion du réseau de distribution de gaz de ville, visant 18 336 stations de gaz naturel comprimé d'ici 2032, élargit l'attrait des groupes électrogènes au gaz naturel ; cependant, la couverture des pipelines couvre encore moins d'un tiers des zones industrielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : les unités de gamme intermédiaire captent les mises à niveau industrielles

La tranche 75-375 kVA a contribué à un TCAC de 9,1 % jusqu'en 2030, dépassant le segment inférieur à 75 kVA, qui dominait néanmoins avec 49,5 % des livraisons de 2024. Les groupes électrogènes de capacité intermédiaire servent les chaînes de production d'usines, les salles de données de niveau 2 et les chantiers de construction où l'espace est limité mais la redondance est cruciale. Le portefeuille CPCB-IV⁺ de Cummins India couvre désormais 20 à 2 500 kVA, signalant un pivot à l'échelle de l'industrie, passant des ajustements progressifs à une conformité réglementaire totale. La taille du marché des groupes électrogènes en Inde pour le segment 75-375 kVA s'établissait à 0,62 milliard USD en 2024 et devrait atteindre 1,05 milliard USD d'ici 2030. Les baies modulaires de trois ou quatre machines de 125 kVA remplacent de plus en plus les unités uniques de 400 kVA, limitant ainsi les points de défaillance uniques et facilitant l'équilibrage des charges.

Les flottes vieillissantes dans les secteurs minier et des industries lourdes soutiennent la demande pour les équipements de 375 à 750 kVA et de 750 à 2 000 kVA, tandis que les groupes dépassant 2 000 kVA demeurent un marché de niche, principalement utilisés dans les mines à ciel ouvert et les grandes pompes de pipelines. Mahindra Powerol et Ashok Leyland s'appuient sur des bases de fonderie et d'usinage localisées pour proposer des prix compétitifs face aux importations. Les laboratoires et bureaux informatiques confrontés à de brèves coupures tendent à se tourner vers les onduleurs au lithium-ion, mais les arrêts de plusieurs heures restent pertinents sur le marché des groupes électrogènes en Inde.

Par type de carburant : les groupes électrogènes aux énergies renouvelables et biocarburants défient la domination du diesel

La part de 67,2 % du diesel demeure ancrée car les chaînes d'approvisionnement en carburant et la familiarité des techniciens sont bien établies. Cependant, les énergies renouvelables, les biocarburants et le gaz naturel devraient afficher un TCAC soutenu de 13,5 %, reflétant un durcissement des règles d'émissions et la hausse des objectifs ESG des entreprises. Les blocs polycarburant de Greaves Cotton acceptent des mélanges jusqu'à B100 ou passent au gaz avec des ajustements mineurs de la régulation. La part de marché des groupes électrogènes en Inde pour les variantes gaz et biocarburant devrait passer de 12,4 % en 2024 à 21 % d'ici 2030. Le déploiement de pipelines et la couverture obligatoire en gaz de ville élargissent le cas commercial pour les unités alimentées au gaz, notamment dans les zones métropolitaines occidentales et le corridor industriel Delhi-Mumbai.

Les systèmes hybrides diesel-solaire et bi-carburant gagnent en popularité dans l'agriculture, le stockage frigorifique et la connexion des tours de télécommunications, atténuant à la fois les fluctuations des prix des carburants et les risques liés aux émissions. Le micro-réseau solaire-hydrogène de 200 kW de NTPC à Ladakh illustre des applications de pointe mais reste plus coûteux que le diesel d'un facteur de deux à trois.(5)NTPC, « Projet de micro-réseau solaire-hydrogène, Ladakh », Ntpc.co.in Tant que le coût d'investissement des groupes électrogènes aux énergies renouvelables ne se rapproche pas, le diesel continue de dominer les catégories de forte puissance (>750 kVA) au sein du secteur des groupes électrogènes en Inde.

Par application : le soutien aux micro-réseaux et systèmes hybrides redéfinit l'alimentation de secours

L'usage en secours représentait 82,8 % des installations de 2024, ancré par les hôpitaux, les centres de données et l'immobilier commercial. Pourtant, le soutien aux micro-réseaux et aux systèmes hybrides est le segment à la croissance la plus rapide, avec un TCAC de 12,9 %, porté par l'économie du solaire sur toit et des batteries. Les sociétés de services énergétiques proposent désormais des offres clés en main de chaîne du froid combinant des parcs photovoltaïques de 50 kWc, des batteries lithium de 120 kWh et des groupes électrogènes de 100 kVA. Le projet pilote de batterie redox-vanadium de l'IIT Bombay, couplé à un moteur diesel, réduit les coûts de carburant de 60 %, laissant entrevoir un potentiel de perturbation à long terme.

Les rôles d'alimentation principale et continue persistent dans les mines, les complexes hôteliers insulaires et les projets de pipelines, tandis que la demande d'écrêtage de pointe recule légèrement à mesure que les immeubles commerciaux adoptent des batteries pour éviter les tarifs élevés aux heures de pointe. La location reste lucrative, avec 2,3 milliards USD en 2024, alors que Caterpillar ajoute 1 500 unités conformes à la norme CPCB-IV⁺ à sa flotte pour capitaliser sur les contrats de travaux publics financés par les dépenses d'investissement de l'exercice 2025.

Par utilisateur final : les centres de données dépassent l'industrie manufacturière

Les usines et les industries de procédés représentaient 45,6 % du chiffre d'affaires de 2024, mais les salles de données hyperscale et de colocation ont connu une croissance plus rapide. Les opérateurs de centres de données déploient plusieurs ensembles de 2 MW pour satisfaire la redondance 2N, portant la taille du marché des groupes électrogènes en Inde pour cet utilisateur final à 0,41 milliard USD en 2024. Un TCAC projeté de 14,4 % devrait porter ce chiffre à près de 0,95 milliard USD d'ici 2030. La santé mène la demande de remplacement réglementé grâce à l'application de la norme CPCB-IV⁺ et aux programmes solaires-hybrides financés par les États.

Les secteurs minier, des services publics et du pétrole et du gaz privilégient les groupes de 750 kVA et plus, capables de fonctionner en plusieurs équipes. Les segments résidentiel et petits bureaux utilisent principalement des machines d'une capacité inférieure à 75 kVA, mais dans les métropoles, une partie de cette charge migre vers des solutions d'onduleurs au lithium silencieux. Néanmoins, le risque de pannes prolongées maintient solidement le marché des groupes électrogènes en Inde ancré dans la technologie diesel conventionnelle pour les applications à forte puissance.

Analyse géographique

Le Maharashtra, le Gujarat, le Karnataka et le Tamil Nadu ont généré plus de 60 % du chiffre d'affaires de 2024. La valeur ajoutée brute manufacturière du Maharashtra a progressé de 9,9 % au cours de l'exercice 2025, et le hub de centres de données de Mumbai a adopté des grappes de secours de 4 à 6 MW par installation, stimulant les commandes en volume pour des systèmes de 750 à 2 000 kVA.(6)Ministère des statistiques et de la mise en œuvre des programmes, « Données de croissance du secteur manufacturier pour l'exercice 2025 », Mospi.gov.in Les zones économiques spéciales côtières du Gujarat connaissent moins de fluctuations de tension, mais les pannes de transformateurs lors de la mousson poussent les industriels à conserver leurs groupes électrogènes à titre d'assurance.

Le plan de solarisation des soins de santé du Karnataka accélère l'adoption des groupes électrogènes hybrides, tandis que le corridor informatique de Bengaluru soutient la demande en dessous de 75 kVA. L'écosystème automobile, électronique et en expansion des centres de données de Chennai au Tamil Nadu nécessite également des équipements de capacité moyenne à élevée. Dans la région de Delhi-RCN, les interdictions de niveau III/IV du Plan de réponse graduée portant sur les unités non conformes à la norme CPCB-IV⁺ lors des pics d'indice de qualité de l'air accélèrent le renouvellement des flottes et incitent les opérateurs de location à remplacer leurs stocks.

Les États du nord, tels que l'Uttar Pradesh et le Bihar, présentent une fréquence de coupures plus élevée, stimulant les ventes de groupes compacts. Le Punjab et le Haryana, à vocation agricole, voient les combinaisons solaire sur toit et diesel gagner du terrain à mesure que les exportateurs de produits agricoles exigent une réfrigération 24h/24 et 7j/7, selon l'Agence pour l'efficacité énergétique et les services. Les mises à niveau de transmission à l'échelle nationale dans le cadre du plan FY25 de 11,11 lakh crores INR ne déplaceront pas immédiatement la demande de secours sur le marché des groupes électrogènes en Inde, car les sites d'importance critique continuent de se prémunir contre tout risque résiduel lié au réseau.

Paysage concurrentiel

Le secteur est modérément concentré, les cinq premières marques représentant environ 57 % des livraisons de 2024. Cummins India et Kirloskar Oil Engines ont étendu leur capacité nationale, tandis que Mahindra Powerol et Greaves Cotton poussent des gammes polycarburant qui répondent à la conformité aux normes d'émissions sans modifier la logistique d'approvisionnement en carburant des clients. Les grands acteurs internationaux tels que Caterpillar, Generac, Kohler et Rolls-Royce (MTU) élargissent leurs flottes de location et introduisent des modèles compatibles avec la télématique destinés aux clients des centres de données qui exigent une maintenance prédictive.

La localisation est la pierre angulaire stratégique. L'expansion de 1 000 crores INR d'Ashok Leyland à Hosur renforce l'autonomie en composants pour les groupes électrogènes à haute puissance destinés aux secteurs minier et de la construction. Le Ministère de l'industrie lourde vise un contenu local de 70 à 80 % d'ici 2030, poussant les équipementiers à s'associer avec des fournisseurs nationaux de fonderie, d'électronique et de post-traitement. Des acteurs disruptifs plus petits, tels que Hykon, expérimentent des hybrides batterie-groupe électrogène jusqu'à 240 kVA, ciblant les établissements urbains sensibles au bruit et aux émissions, bien que les primes de prix actuelles limitent une adoption rapide.

Des opportunités d'espaces blancs prolifèrent autour des groupes électrogènes au gaz dans les villes desservies par des pipelines, des ensembles hybrides diesel-solaire pour les chaînes du froid agricoles, et des unités modulaires pré-assemblées en usine pour les flottes de location au service des corridors de construction routière et de métro financés dans le cadre du programme d'investissement de l'exercice 2025.

Leaders du secteur des groupes électrogènes en Inde

Kirloskar Oil Engines Limited

Greaves Cotton Limited

Mahindra Powerol (M&M Ltd.)

Ashok Leyland Ltd. (Leypower)

Cummins India Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Cummins India a mis en service son installation de Phaltan d'une valeur de 600 crores INR, ajoutant une capacité de 50 000 groupes électrogènes conformes à la norme CPCB-IV⁺ par an.

- Décembre 2024 : Kirloskar Oil Engines a inauguré une usine de 250 crores INR à Rajkot, dédiée à la tranche 75-375 kVA.

- Novembre 2024 : Mahindra Powerol a lancé une gamme CPCB-IV⁺ équipée de télématique, de 20 à 2 500 kVA.

- Octobre 2024 : Greaves Cotton a dévoilé des moteurs polycarburant fonctionnant au diesel, à l'essence ou au biodiesel B100 sans nécessiter de modifications matérielles.

- Septembre 2024 : Ashok Leyland a achevé une expansion de 1 000 crores INR à Hosur pour les groupes électrogènes de plus de 750 kVA.

- Août 2024 : NTPC a mis en service un micro-réseau solaire-hydrogène de 200 kW à Ladakh avec secours diesel.

Portée du rapport sur le marché des groupes électrogènes en Inde

Le rapport sur le marché des groupes électrogènes en Inde comprend :

| Inférieur à 75 kVA |

| 75 à 375 kVA |

| 375 à 750 kVA |

| 750 à 2 000 kVA |

| Supérieur à 2 000 kVA |

| Diesel |

| Gaz naturel |

| Bi-carburant et hybride |

| Énergies renouvelables/Biocarburant |

| Autres |

| Alimentation de secours |

| Alimentation principale/continue |

| Écrêtage de pointe |

| Alimentation provisoire/par location |

| Soutien aux micro-réseaux et systèmes hybrides |

| Résidentiel |

| Immeubles commerciaux |

| Industrie et fabrication |

| Centres de données |

| Établissements de santé |

| Pétrole et gaz |

| Services publics et énergie |

| Mines et construction |

| Par capacité | Inférieur à 75 kVA |

| 75 à 375 kVA | |

| 375 à 750 kVA | |

| 750 à 2 000 kVA | |

| Supérieur à 2 000 kVA | |

| Par type de carburant | Diesel |

| Gaz naturel | |

| Bi-carburant et hybride | |

| Énergies renouvelables/Biocarburant | |

| Autres | |

| Par application | Alimentation de secours |

| Alimentation principale/continue | |

| Écrêtage de pointe | |

| Alimentation provisoire/par location | |

| Soutien aux micro-réseaux et systèmes hybrides | |

| Par utilisateur final | Résidentiel |

| Immeubles commerciaux | |

| Industrie et fabrication | |

| Centres de données | |

| Établissements de santé | |

| Pétrole et gaz | |

| Services publics et énergie | |

| Mines et construction |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des groupes électrogènes en Inde ?

La taille du marché des groupes électrogènes en Inde a atteint 1,86 milliard USD en 2025 et devrait atteindre 2,70 milliards USD d'ici 2030.

Quelle tranche de capacité connaît la croissance la plus rapide ?

Les groupes électrogènes de 75 à 375 kVA croissent à un TCAC de 9,1 % jusqu'en 2030, au bénéfice des usines de taille intermédiaire et des salles de données.

Pourquoi les groupes électrogènes aux énergies renouvelables et biocarburants gagnent-ils du terrain ?

Les normes CPCB-IV⁺ et les objectifs ESG des entreprises soutiennent un TCAC de 13,5 % pour les unités aux énergies renouvelables et biocarburants malgré la domination du diesel.

Comment les centres de données influenceront-ils la demande future ?

Les sites hyperscale et de colocation poussent les besoins de secours à 2 à 4 MW par installation, élevant le chiffre d'affaires des groupes électrogènes pour centres de données à un TCAC de 14,4 % jusqu'en 2030.

Quelles régions concentrent l'essentiel des ventes ?

Le Maharashtra, le Gujarat, le Karnataka et le Tamil Nadu génèrent ensemble plus de 60 % du chiffre d'affaires du marché en raison de la concentration de l'industrie et des projets de centres de données.

Quel est le principal frein réglementaire ?

Les normes d'émissions CPCB-IV⁺ augmentent le coût d'investissement des groupes électrogènes de 15 à 20 % et accélèrent les calendriers de remplacement des flottes.

Dernière mise à jour de la page le: