Taille et Part du Marché de l'Énergie Solaire en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

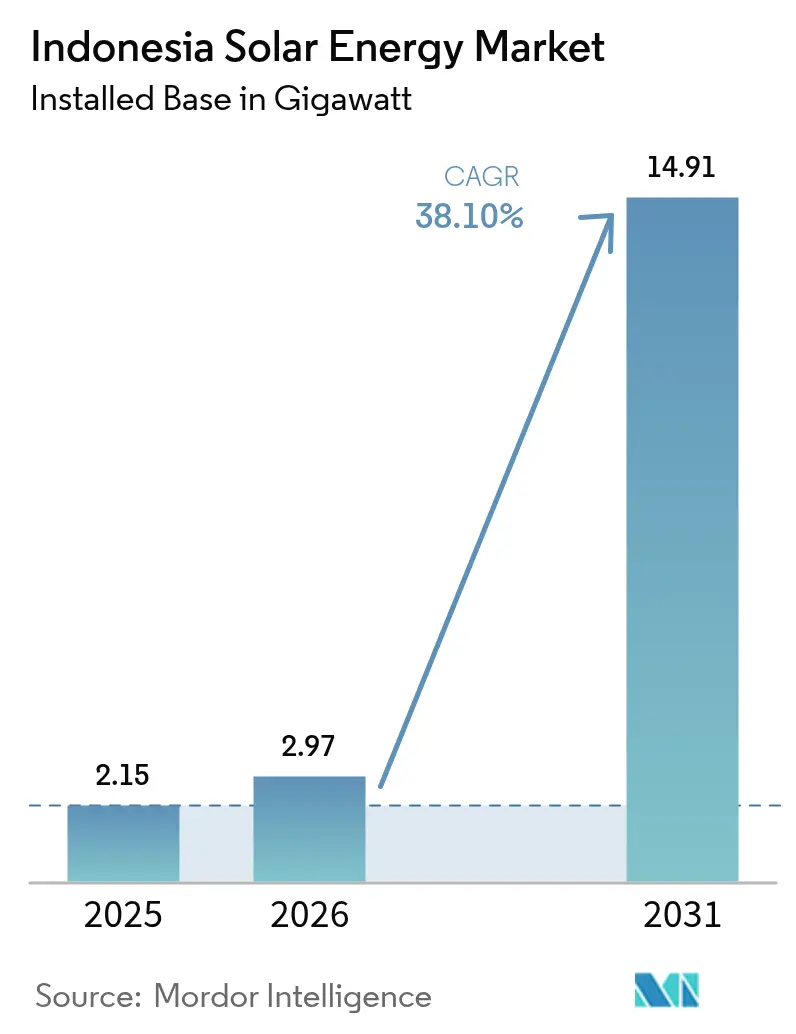

| Taille du marché de l'année de base (2025) | 2.15 gigawatt |

| Volume du Marché (2026) | 2.97 gigawatt |

| Volume du Marché (2031) | 14.91 gigawatt |

| Taux de croissance (2026 - 2031) | 38.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Solaire en Indonésie par Mordor Intelligence

La taille du Marché de l'Énergie Solaire en Indonésie devrait passer de 2,15 gigawatts en 2025 à 2,97 gigawatts en 2026 et devrait atteindre 14,91 gigawatts d'ici 2031 à un TCAC de 38,10% sur la période 2026-2031.

Le virage de Jakarta des subventions au diesel vers les systèmes photovoltaïques à grande échelle et distribués, le cadre de quota de toiture de 5,746 GW, et l'engagement de PLN envers 17,1 GW de capacité solaire dans son plan directeur RUPTL 2025-2034, soutiennent ensemble cette trajectoire de croissance, signalant une réallocation décisive des capitaux hors du charbon de base. Les prix de vente moyens des modules ont chuté de près de 50% au cours de 2024, les coûts de transport se sont normalisés, et les soumissionnaires EPC indonésiens ont régulièrement respecté le tarif plafond de PLN de 1 200 IDR par kWh, ce qui a fait passer le marché de l'énergie solaire indonésien en dessous des niveaux de parité réseau dans les provinces à fort ensoleillement. Les accords d'achat d'électricité renouvelable (RE-PPA) d'entreprise ont fortement augmenté alors que les fabricants RE100 à Java et Batam ont conclu des contrats de toiture sur vingt ans garantissant la réduction des émissions de portée 2 et la certitude des prix à long terme.(1)Secrétariat RE100, "Annual Progress Report 2024", re100.org Les développeurs à grande échelle attirés par le potentiel technique de 207 GW de l'archipel, l'engagement JETP de 20 milliards USD, et la clarté réglementaire sous le Règlement Présidentiel 112/2022 font la queue pour des projets à Java, Sumatra et Sulawesi malgré les quotas d'absorption réseau et les risques de change.

Points Clés du Rapport

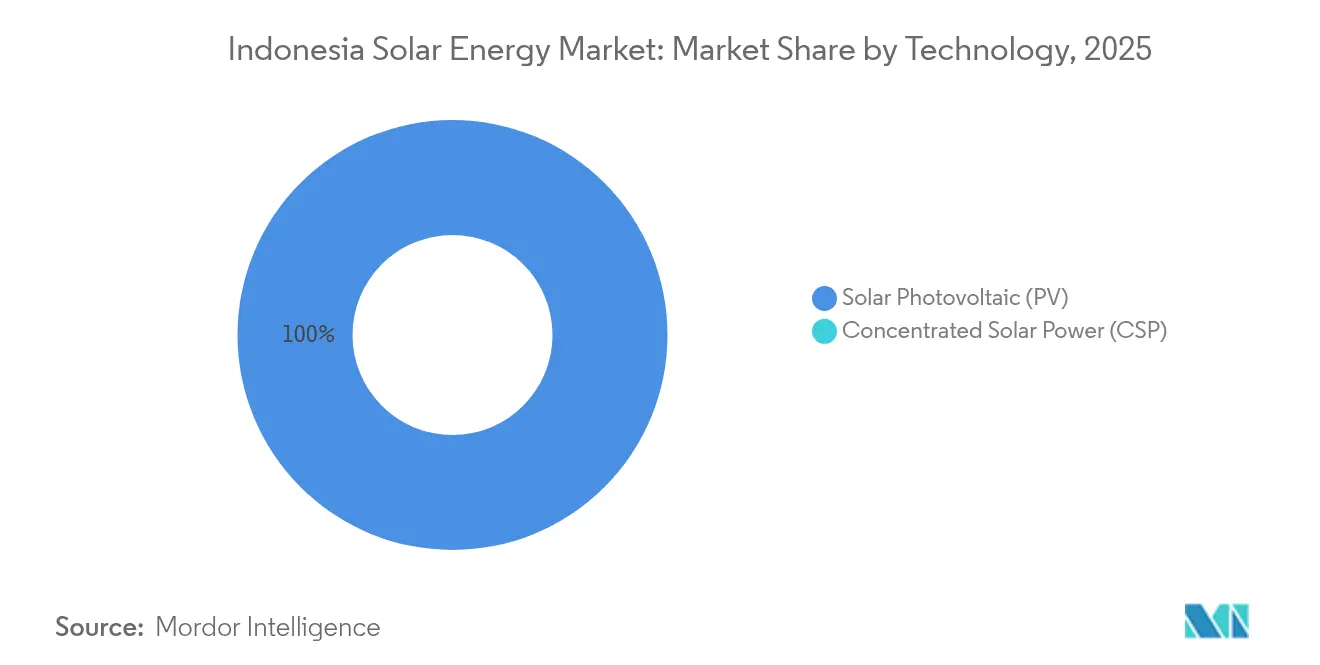

- Par technologie, le photovoltaïque solaire a détenu 100,00% de la part du marché de l'énergie solaire indonésien en 2025.

- Par type de réseau, les systèmes connectés au réseau représentaient une part de 89,85% de la taille du marché de l'énergie solaire indonésien en 2025, tandis que la capacité hors réseau devrait se développer à un TCAC de 41,20% jusqu'en 2031.

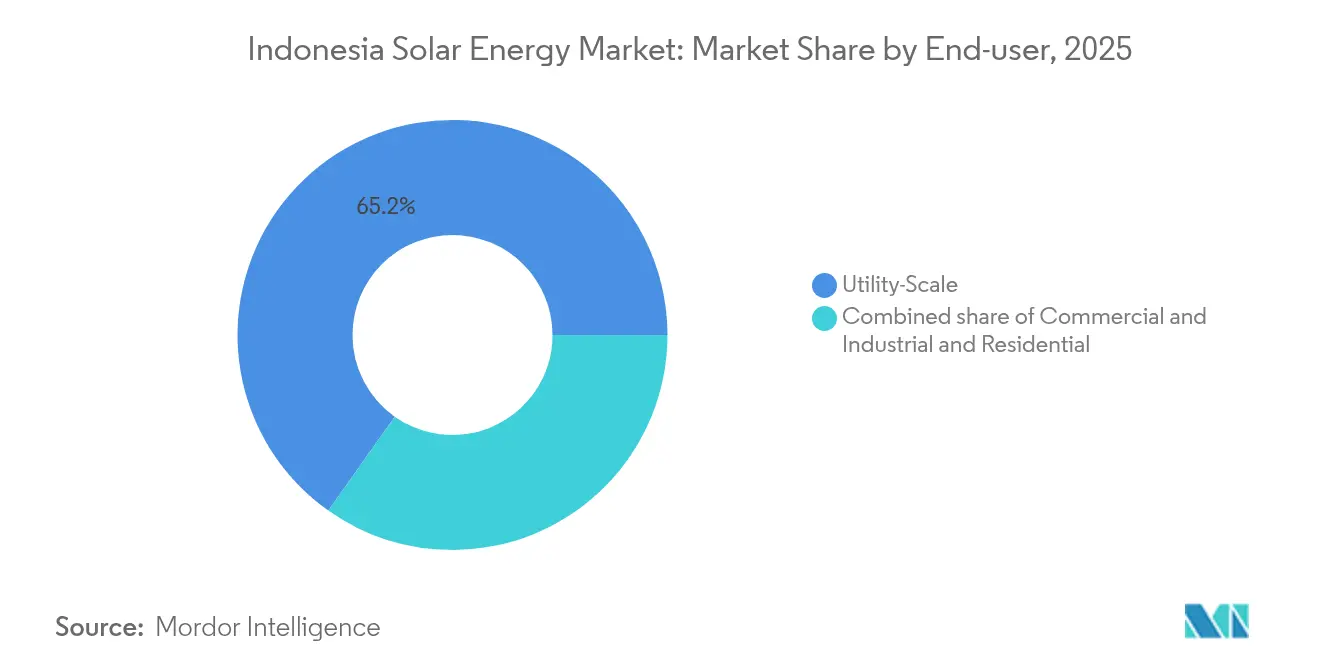

- Par utilisateur final, les centrales à grande échelle de services publics représentaient 65,20% de la part du marché de l'énergie solaire indonésien en 2025 et devraient croître à un TCAC de 40,00% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Énergie Solaire en Indonésie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Renforcement des incitations gouvernementales de comptage net pour les toitures (2023) | +6.20% | National, avec des gains précoces à Jakarta, Surabaya, Bandung | Court terme (≤ 2 ans) |

| Baisse des prix de vente moyens mondiaux des modules et des coûts de transport | +8.50% | National, bénéficiant aux corridors industriels de Java-Bali | Moyen terme (2-4 ans) |

| Demande de RE-PPA d'entreprise de la part des fabricants RE100 | +5.80% | Zones manufacturières de Java, Batam, Karawang | Moyen terme (2-4 ans) |

| Les remplacements diesel-hybride sur les îles éloignées réduisent la charge de subventions de PLN | +4.30% | Archipel oriental : NTT, Maluku, Papouasie | Long terme (≥ 4 ans) |

| Règlements obligatoires de toitures à Jakarta et dans les provinces | +3.70% | Jakarta, Java Occidental, Bali, Java Oriental | Court terme (≤ 2 ans) |

| Exigence d'autoproduction pour les fonderies de nickel à Sulawesi | +4.10% | Sulawesi (parcs industriels de Morowali, Konawe) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Incitations Gouvernementales pour les Toitures Accélèrent l'Adoption Distribuée

La Réglementation MEMR 2/2024 a mis fin au comptage net et l'a remplacé par un quota de 5,746 GW, clarifiant les règles d'interconnexion et protégeant les revenus de PLN tout en maintenant les allègements fiscaux pour les systèmes commerciaux. Le Règlement du Gouverneur de Jakarta 38/2024 oblige désormais l'installation de panneaux solaires en toiture sur les nouveaux bâtiments commerciaux dépassant 500 m², un mandat reproduit dans Java Occidental et à Bali. Conjointement avec le quota, cela offre un pipeline transparent qui renforce la visibilité des développeurs jusqu'en 2028. Le mécanisme plafonne les crédits de production excédentaire, orientant les ménages vers l'autoconsommation tout en débloquant des installations d'entreprise plus importantes capables d'absorber la production diurne. Les développeurs ont accéléré les calendriers d'ingénierie pour sécuriser tôt les allocations de quota, anticipant des fenêtres plus serrées une fois que le segment résidentiel redémarrera en 2027. Dans le même temps, les amendes municipales et les incitations à l'obtention de permis garantissent une meilleure conformité, élargissant ainsi le marché de l'énergie solaire indonésien dans les districts urbains densément peuplés.

La Baisse des Prix de Vente Moyens des Modules Comprime les Coûts Actualisés en Dessous de la Parité Réseau

Les prix au comptant du polysilicium ont diminué de 30 USD/kg en 2023 à 8 USD/kg au quatrième trimestre 2024, réduisant de moitié les prix de vente moyens des modules en silicium cristallin et permettant des offres EPC aussi basses que 1 050 IDR par kWh dans les récents appels d'offres de PLN. La normalisation des taux de fret a réduit de 15 à 20% supplémentaires les coûts débarqués des modules chinois de niveau 1, faisant passer les coûts actualisés de l'électricité en dessous des références du charbon à Nusa Tenggara Oriental et au Kalimantan Méridional. Les développeurs ont répondu en déposant des propositions de PPA non sollicitées qui dépassent déjà l'allocation solaire de 17,1 GW de PLN pour 2025-2034. Cependant, la pression sur les marges persiste alors que les fabricants écoulent les stocks à prix élevés, contraignant les entreprises indonésiennes à couvrir le calendrier des commandes. Les courbes à terme indiquent que si l'utilisation des usines chinoises reste au-dessus de 600 GW annuellement, le marché de l'énergie solaire indonésien bénéficiera de tarifs inférieurs à 0,07 USD/kWh jusqu'en 2026.

Les Engagements RE100 des Entreprises Stimulent le Volume des PPA Commerciaux et Industriels

Les multinationales de Karawang, Batam et Cikarang ont affiché des objectifs agressifs en matière d'énergie propre en 2024, et SUN Energy a signalé une hausse de 40% de la capacité sous contrat alors que les exportateurs d'électronique et d'automobile cherchaient des RE-PPA à long terme. Les clients commerciaux et industriels privilégient la certitude à l'arbitrage, permettant des durées de 15 à 20 ans avec une dette libellée en dollars américains servie par des tarifs en roupie plus des clauses d'indexation sur l'inflation. Les gouvernements provinciaux rationalisent les permis de toiture en 14 jours pour les projets liés aux usines orientées vers l'exportation, réduisant les coûts indirects. Cependant, la règle TKDN de 20% allonge les délais d'approvisionnement en équipements car la capacité d'assemblage national reste inférieure à 1 GW, nécessitant des importations partielles pour respecter les délais des projets. Même avec ces frictions, les PPA commerciaux et industriels sont en voie de dépasser 1 GW annuellement d'ici 2027, constituant une ancre stabilisatrice pour le marché de l'énergie solaire indonésien.

Le Remplacement du Diesel dans l'Archipel Oriental Allège la Pression Fiscale

PLN a dépensé 45 000 milliards IDR (environ 2,9 milliards USD) pour subventionner le diesel en 2024 et cible désormais une réduction de 50 à 70% du carburant via des mini-réseaux hybrides sur 200 îles. Le programme concessionnel de 500 millions USD de la Banque Asiatique de Développement et l'assurance contre les risques politiques ont réduit le coût du capital, déclenchant des offres de Vena Energy et Akuo Energy pour l'appel d'offres initial de 150 MW. Le stockage par batterie associé aux modules bifaciaux fournit une puissance dispatchable à 0,18-0,22 USD/kWh, bien en dessous des 0,35 USD/kWh du diesel, et chaque site mis en service supprime un passif logistique perpétuel en carburant pour PLN. Le programme devrait déplacer 800 millions de litres de diesel annuellement d'ici 2030, libérant des marges budgétaires pouvant être redirigées vers des améliorations du réseau à Java-Bali. Les mandats d'autoproduction pour les fonderies de nickel à Sulawesi ajoutent une demande complémentaire, faisant des îles orientales la zone géographique à la croissance la plus rapide au sein du marché de l'énergie solaire indonésien.

Analyse de l'Impact des Facteurs Contraignants*

| Facteur Contraignant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| La règle de contenu local TKDN de 40% gonfle les coûts | -5.40% | National, aigu dans les projets à grande échelle de services publics | Moyen terme (2-4 ans) |

| Quota d'absorption réseau et risque d'écrêtement | -4.80% | Réseau Java-Bali, débordement vers Sumatra | Court terme (≤ 2 ans) |

| Absence de garantie souveraine pour les PPA de photovoltaïque flottant | -2.90% | Sites de réservoirs à Java Occidental, Riau | Long terme (≥ 4 ans) |

| Coûts élevés de couverture IDR-devises étrangères pour les producteurs indépendants d'électricité | -3.60% | National, impactant les projets financés par l'étranger | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Mandat de Contenu Local TKDN Augmente l'Économie des Projets

Le Décret MEMR 191/2024 a réduit le seuil TKDN à 20%, mais les développeurs font encore face à des coûts EPC 12 à 18% plus élevés car l'Indonésie ne dispose pas d'usines de polysilicium et de tranches, laissant la ligne de 600 MW de PT Len Industri comme principale source conforme. Les délais d'attente s'étendent jusqu'à neuf mois, obligeant les promoteurs à grande échelle de services publics à renégocier les calendriers de PPA ou à accepter des pénalités pour importations partielles. PLN reste réticent à relever les tarifs, entraînant une compression des marges qui se répercute dans toute la chaîne d'approvisionnement. Plusieurs producteurs indépendants d'électricité regroupent désormais des équipements auxiliaires provenant de fournisseurs nationaux pour dépasser le seuil de 20%, bien que les audits puissent retarder les certificats de mise en service commerciale jusqu'à 90 jours. À moins que de nouvelles usines à l'échelle du gigawatt n'atteignent leur exploitation commerciale avant 2027, la règle TKDN continuera d'entraver le marché de l'énergie solaire indonésien.

Les Contraintes d'Absorption du Réseau Déclenchent des Incidents d'Écrêtement

Le réseau de Java-Bali a subi jusqu'à 30% d'écrêtement solaire lors des après-midis hors pointe en mi-2024, révélant un stockage insuffisant et une production de base au charbon à cycle lent.(2)Compagnie nationale d'électricité (PLN), "Diesel Subsidy Budget 2024", pln.co.id Les projets signés avant 2024 ne comportent pas de clauses de compensation, de sorte que les pertes de revenus retombent entièrement sur les promoteurs, incitant certains prêteurs étrangers à élargir les coussins de couverture du service de la dette. PLN a budgétisé 30 000 milliards IDR (1,9 milliard USD) pour 1 GW de batteries et de mises à niveau du réseau de transport, mais les goulots d'étranglement dans les achats signifient qu'un soulagement significatif ne se matérialisera pas avant 2027. Dans l'intervalle, PLN a plafonné les nouvelles installations solaires annuelles connectées au réseau à 2-2,5 GW pour maintenir la stabilité de la fréquence, freinant effectivement l'expansion à grande échelle des services publics à Java. Sumatra et Kalimantan prennent le relais, mais les développeurs considèrent toujours l'écrêtement comme le deuxième risque le plus important pour le marché de l'énergie solaire indonésien, après l'inflation des coûts TKDN.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le Monopole du Photovoltaïque Reflète les Réalités Climatiques et Économiques

Le photovoltaïque solaire représentait 100,00% de la taille du marché de l'énergie solaire indonésien en 2025 et devrait progresser à un TCAC de 38,10% jusqu'en 2031. L'énergie solaire à concentration reste commercialement non viable car la plupart des sites indonésiens enregistrent un rayonnement normal direct de 1 400 à 1 600 kWh/m², bien en dessous du seuil de 2 000 kWh/m² dont l'énergie solaire à concentration a besoin pour rester compétitive. Les dépenses d'investissement du photovoltaïque de 800 à 1 200 USD/kW sont inférieures aux 4 000 à 6 000 USD/kW de l'énergie solaire à concentration, de sorte que les investisseurs concentrent leurs capitaux sur les filières en silicium cristallin. Les modules bifaciaux et TOPCon ont capturé 60% des importations de 2024 alors que les développeurs recherchent des gains de rendement de 10 à 15% dans les zones de Java à contraintes foncières. La conformité aux normes IEC 61215 et IEC 61730 maintient la bancabilité malgré la compression des prix, renforçant davantage le statut exclusif du photovoltaïque sur le marché de l'énergie solaire indonésien.

Les technologies de cellules de deuxième génération accélèrent les améliorations de rendement, atténuant les risques d'écrêtement en permettant un dimensionnement de plaque signalétique plus faible pour des quotas fixes. LONGi et Trina ont chacun livré plus de 500 MW de livraisons de modules bifaciaux en 2024, principalement pour des sites de photovoltaïque flottant et des sites diesel hybrides. À mesure que la densité énergétique des modules augmente, les développeurs prévoient une réduction de 7% des besoins en terres d'ici 2027, atténuant les obstacles à l'acceptation communautaire dans les zones péri-urbaines de Java tout en renforçant les taux de rendement internes des projets.

Par Type de Réseau : L'Essor du Hors Réseau Porté par les Économies Insulaires

Les installations connectées au réseau détenaient 89,85% de la capacité de 2025, mais les systèmes hors réseau devraient afficher le TCAC le plus rapide de 41,20% jusqu'en 2031, stimulés par la stratégie diesel-hybride de PLN. Les coûts actualisés pour les centrales hybrides hors réseau se situent désormais entre 0,18 et 0,22 USD/kWh, bien en dessous des 0,35 USD/kWh du diesel, reflétant les baisses des coûts de stockage et le financement concessionnel. Ces données économiques sous-tendent l'appel d'offres de PLN couvrant 200 sites insulaires totalisant 150 MW, la première tranche d'un programme estimé à 800 MW prévu pour 2028. La croissance connectée au réseau reste centrée sur Java et Sumatra, mais les quotas annuels de 2 à 2,5 GW plafonnent l'expansion pour préserver la stabilité. Par conséquent, le marché de l'énergie solaire indonésien connaît sa croissance en volume la plus significative dans les provinces hors réseau, même si la capacité absolue à Java domine encore.

L'approvisionnement en batteries représente 35 à 40% des dépenses en capital hors réseau, et les fournisseurs ont commencé l'assemblage local de batteries pour contourner les droits à l'importation, augmentant ainsi leurs scores TKDN. Si le financement ciblé des donateurs s'écoule comme prévu, le solaire hors réseau déplacera 800 millions de litres de diesel annuellement d'ici 2030, supprimant une charge fiscale importante pour PLN et accélérant les ratios d'électrification dans les provinces éloignées.

Par Utilisateur Final : La Dominance à Grande Échelle des Services Publics Persiste Malgré la Dynamique Commerciale et Industrielle

Les centrales à grande échelle de services publics contrôlaient 65,20% de la part du marché de l'énergie solaire indonésien en 2025 et devraient se développer à un TCAC de 40,00% jusqu'en 2031. À grande échelle, les coûts EPC descendent à 800-900 USD/kW dans les corridors à faible coût foncier de Sumatra et Kalimantan, tandis que le mécanisme de prix plafond du Règlement Présidentiel 112/2022 garantit la visibilité des PPA. Le projet de 500 MW d'ACWA Power à Java Central démontre l'appétit du capital étranger pour les contrats à grande échelle, malgré la notation de crédit BB+ de l'Indonésie. Les toitures commerciales et industrielles croissent presque aussi vite car les entreprises RE100 accordent la priorité à la décarbonisation des biens exportés ; SUN Energy a ajouté 200 MW de nouveaux PPA en 2024 seulement, soit une hausse de 40% en glissement annuel. L'adoption résidentielle est à la traîne après l'abolition du comptage net qui supprime les crédits de production excédentaire, mais les ménages pourraient se relancer une fois que les prix des modules se stabiliseront en dessous de 0,18 USD/W.

L'adoption future dépend de la rationalisation des permis via le système de soumission unique en ligne (OSS), qui réduit le délai d'octroi de licences de 60 jours à moins de 20 jours pour les installations en toiture de moins de 5 MW. Associé à la baisse des prix du stockage, cela favorise les centrales hybrides de taille moyenne qui combinent la production en toiture avec des batteries de 2 à 4 heures, offrant une résilience aux fabricants orientés vers l'exportation confrontés à des audits ESG de la chaîne d'approvisionnement.

Analyse Géographique

Java accueillait environ 69,30% de la capacité solaire de 2025, reflétant ses centres de charge industrielle et son réseau de transport mature, tandis que Sumatra représentait environ 17,40% sur la base de la demande captive des opérations de plantation et d'exploitation minière. Sulawesi a émergé comme un pôle montant après que le MEMR a mandaté l'autoproduction pour les fonderies de nickel, et les provinces de l'archipel oriental, qui détenaient combinées 4,20%, promettent néanmoins des TCAC de 44 à 49% jusqu'en 2031.

La domination de Java fait face à des pressions d'écrêtement qui ont conduit PLN à plafonner les nouvelles capacités connectées au réseau. Les mandats de toiture et les PPA industriels continuent de pousser les installations cumulatives de l'île vers le haut, mais les ajouts marginaux à grande échelle de services publics se détournent vers Sumatra, où des capacités de transport disponibles et des prix fonciers plus bas demeurent disponibles. Les exploitations de palmier à huile et de caoutchouc de Sumatra sécurisent des mini-réseaux bilatéraux pour réduire l'exposition au diesel, alimentant un boom à moyen terme qui complète le pipeline connecté au réseau de PLN.

Les parcs industriels de Morowali et Konawe à Sulawesi accueillent une charge de fonderie de 4 GW qui doit atteindre un objectif d'énergie renouvelable de 30% d'ici 2027, ce qui se traduit par une demande solaire de 1,2 à 1,5 GW. Le projet captif de 150 MW de PT Vale Indonesia ouvre la voie, tandis que les opérateurs chinois négocient des PPA multi-acheteurs pour mutualiser les charges et partager les achats conformes au TKDN. Les déploiements dans l'archipel oriental font face à des coûts de transport élevés et à une capacité EPC rare ; pourtant, la Banque Asiatique de Développement et la Banque Mondiale réduisent les risques des projets grâce à l'assurance contre les risques politiques et aux études de faisabilité financées par des subventions, accélérant le marché de l'énergie solaire indonésien à la périphérie.

Paysage réglementaire

Le développement du solaire en Indonésie repose sur le règlement présidentiel 112/2022 pour la tarification et la passation des marchés d'achat d'électricité, et sur le règlement MEMR 2/2024 pour le photovoltaïque en toiture connecté au réseau de PLN. Ce dernier a fait passer le dispositif du net-metering à un cadre basé sur des quotas totalisant 5,746 GW pour 2024-2028. Dans ce cadre, les propositions de quotas pour le photovoltaïque en toiture pour 2024-2028 sont soumises à la Direction générale de l'électricité et évaluées avec la Direction générale des nouvelles énergies renouvelables et de la conservation de l'énergie (EBTKE), ce qui renforce la gouvernance de l'interconnexion tout en maintenant un pipeline défini pour les développeurs.

La politique de contenu local reste une condition de conformité clé. Le décret MEMR 191/2024 a abaissé les exigences de TKDN à 20 %, tandis que le règlement MEMR 11/2024 a introduit un allègement du TKDN pour certains projets d'énergie solaire dont la mise en service commerciale (COD) est prévue avant le 30 juin 2026, sous réserve de conditions telles que des PPA signés avant le 31 décembre 2025 et des engagements à développer des installations de fabrication solaire nationales. Parallèlement, le PP n° 40/2025 (Politique énergétique nationale) et le règlement MEMR 10/2025 (feuille de route de la transition énergétique du secteur de l'électricité alignée sur le PP 112/2022) définissent le contexte politique à long terme avec lequel les compagnies d'électricité, les producteurs d'électricité indépendants (IPP) et les structures de PPA C&I doivent s'aligner à mesure que le solaire se développe à travers l'archipel.

Paysage Concurrentiel

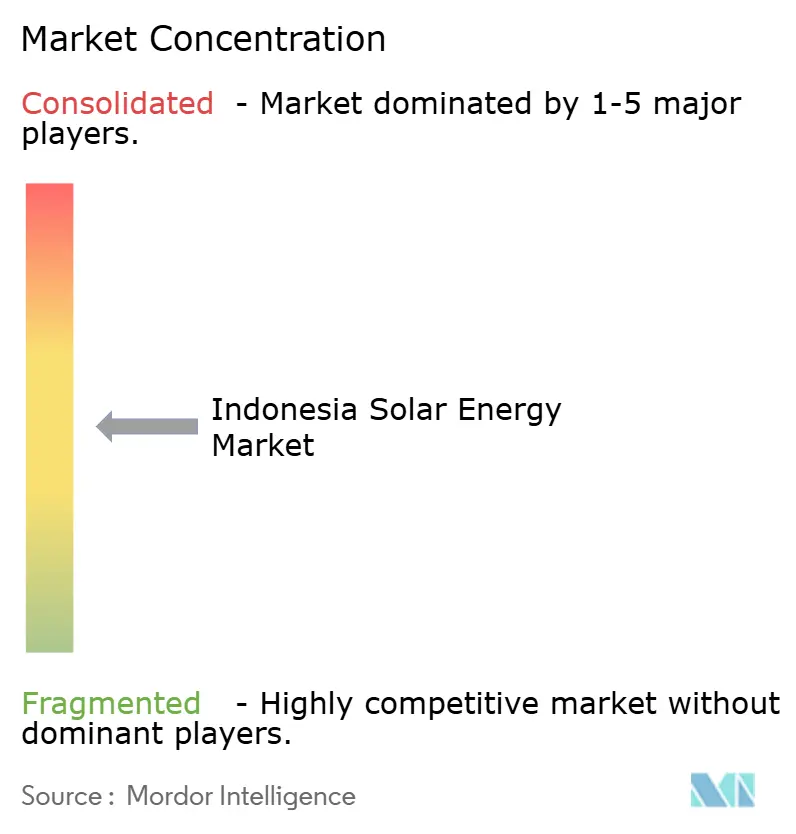

Le secteur de l'énergie solaire indonésien est modérément fragmenté, aucun développeur ne contrôlant plus de 15% de la capacité mise en service. Les spécialistes locaux, tels que SUN Energy, PT SESNA et PT Solardex, dominent les toitures commerciales et industrielles en s'appuyant sur des réseaux provinciaux et des permis accélérés. Les producteurs indépendants d'électricité internationaux, tels qu'ACWA Power, Masdar, TotalEnergies Eren et Vena Energy, apportent une expertise à grande échelle de services publics, combinant du capital à faible coût avec des capacités EPC, notamment dans les projets de photovoltaïque flottant où les acteurs nationaux manquent d'expérience. Les fournisseurs chinois de niveau 1 (Canadian Solar, Trina Solar, LONGi, JA Solar, Risen Energy) ont expédié 85% des modules de 2024, portés par des baisses de prix de vente moyens de 50% qui ont dépassé celles des fournisseurs occidentaux historiques.

Le positionnement stratégique repose désormais sur la maîtrise de la logistique TKDN et la sécurisation des créneaux rares d'allocation réseau. Les partenariats avec PT Len Industri garantissent la priorité de quota mais impliquent une attente de neuf mois, incitant certains producteurs indépendants d'électricité à stocker des modules importés et à installer des boîtiers de jonction locaux pour rester conformes. Le photovoltaïque flottant et le stockage hybride restent sous-exploités ; seulement 192 MW sur un potentiel technique de 14,7 GW sont en ligne, et les batteries à l'échelle du réseau ne totalisent que 150 MW. Ces lacunes invitent de nouveaux entrants désireux de regrouper des solutions EPC, de stockage et de conformité dans un seul paquet bancable, élargissant ainsi l'espace d'opportunité sur le marché de l'énergie solaire indonésien.

Leaders du Secteur de l'Énergie Solaire en Indonésie

PT Sumber Energi Sukses Makmur

PT Solardex Energy Indonesia

Canadian Solar Inc.

PT. Sumber Energi Surya Nusantara

PT. Surya Utama Nuansa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les achats intégrés et le regroupement de portefeuilles offrent une voie plus claire pour la mise à l'échelle du solaire à l'échelle des services publics, au-delà du rythme traditionnel des appels d'offres projet par projet. PT PLN (Persero) a lancé l'appel d'offres Mentari Nusantara I dans le cadre du dispositif d'achat GIGA ONE à hauteur de 1,225 GW, regroupant des projets à Java, Sumatra, Kalimantan, Sulawesi, Nusa Tenggara occidentale et Maluku-Papua, ce qui élargit le périmètre accessible aux IPP et aux EPC capables de gérer l'exécution multi-sites, l'interconnexion au réseau et la conformité au TKDN via un programme unique. Cette approche crée également une marge de manœuvre pour les fournisseurs afin de standardiser les conceptions (modules, onduleurs, structures de montage, SCADA) sur plusieurs îles, tout en gérant la logistique et la documentation relative au contenu local.

Deux poches de demande offrent des trajectoires de projets définies à court terme : (i) l'hybridation des systèmes diesel dans les réseaux isolés et insulaires, dans le cadre de la politique de 2025 sur les centrales électriques hybrides (règlement MEMR 19/2025), qui officialise le remplacement des générateurs diesel par des solutions combinant énergies renouvelables et batteries, et (ii) les toitures d'entreprises et industrielles où des PPA à long terme et des extensions progressives sont mis en œuvre. TotalEnergies ENEOS a achevé une extension solaire en toiture de phase 2 pour PT Perusahaan Industri Ceres à Bandung, portant la capacité combinée sur site à 3,6 MWc, illustrant comment les sites industriels peuvent ajouter de la capacité par phases répétables. Le photovoltaïque flottant reste également sous-exploité par rapport à son potentiel technique dans le périmètre du rapport, et le projet de PLN d'allouer 10 000 hectares de surface de réservoirs au photovoltaïque flottant indique un pipeline actif qui dépend de l'ingénierie des réservoirs, des autorisations environnementales et de la structuration de PPA finançables.

Développements récents du secteur

- Juillet 2026 : PT PLN (Persero) a annoncé son intention d'utiliser environ 10 000 hectares de surface de réservoirs pour le développement du photovoltaïque flottant. Ce signal renforce le statut du photovoltaïque flottant comme canal de déploiement prioritaire, aux côtés des projets au sol, élargissant le pipeline de projets accessible aux développeurs disposant de compétences en hydrologie, en ancrage et en autorisations relatives aux réservoirs.

- Juin 2026 : TotalEnergies ENEOS a achevé la phase 2 d'un projet solaire en toiture pour PT Perusahaan Industri Ceres à Bandung, ajoutant 1,4 MWc et portant l'installation combinée à 3,6 MWc. Cette extension met en évidence la manière dont les clients C&I développent leur capacité en toiture par phases dans le cadre d'accords à long terme, favorisant les activités récurrentes pour les développeurs capables de gérer les mises à niveau techniques avec une perturbation opérationnelle minimale.

- Octobre 2024 : ACWA Power et PLN ont convenu de co-développer un projet solaire à l'échelle des services publics de 500 MW à Java central. Cet engagement a relevé la taille de référence des projets sur site unique dans le pays et renforcé le rôle des IPP internationaux dans la concurrence pour les grandes allocations dans le cadre de la planification et des appels d'offres de PLN.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les nouvelles installations solaires et la base installée en Indonésie, comptabilisées comme la capacité solaire raccordée au réseau et hors réseau déployée pour la production d'électricité auprès des utilisateurs finaux.

Exclusions du périmètre : nous excluons les actifs d'énergie renouvelable plus larges (tels que l'hydroélectricité, la géothermie et l'éolien), ainsi que les services de vente au détail d'électricité en aval qui n'ajoutent pas de capacité solaire.

Aperçu de la segmentation

- Par Technologie

- Photovoltaïque Solaire

- Énergie Solaire à Concentration

- Par Type de Réseau

- Connecté au Réseau

- Hors Réseau

- Par Utilisateur Final

- Échelle de Services Publics

- Commercial et Industriel

- Résidentiel

- Par Composant (Analyse Qualitative)

- Modules/Panneaux Solaires

- Onduleurs (à Chaîne, Centraux, Micro)

- Systèmes de Montage et de Suivi

- Équilibrage du Système et Équipements Électriques

- Stockage d'Énergie et Intégration Hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir une image claire de la demande d'électricité en Indonésie, des ajouts de capacité de production et de l'activité des projets solaires, puis par relier cela aux résultats en matière de capacité. Des sources publiques sont utilisées pour ancrer la base, telles que les statistiques et documents politiques du MEMR, les documents de planification de PLN (RUPTL), les indicateurs nationaux de l'AIE et de l'IRENA, et les jeux de données énergétiques de la Banque mondiale. Nous examinons également les annonces de projets, la presse spécialisée reconnue, ainsi que les dépôts d'entreprises ou les présentations aux investisseurs pour suivre le calendrier de mise en service et l'évolution du pipeline.

Pour réduire les écarts, nous vérifions de manière croisée la capacité installée et les ajouts en utilisant plusieurs angles, notamment les indicateurs douaniers et commerciaux pertinents pour les flux d'équipements, ainsi que les bases de données de brevets pour repérer les orientations technologiques sans surinterpréter des dépôts isolés. Un abonnement payant pour les données financières et de veille sur les entreprises est utilisé de manière sélective pour confirmer l'empreinte des développeurs et les changements de propriété des projets, puis les hypothèses sont corrigées si elles paraissent incohérentes. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des vérifications primaires ont été menées auprès d'un ensemble de développeurs, d'acteurs EPC, de distributeurs d'équipements et de parties prenantes du secteur de l'électricité, afin que le modèle reflète la manière dont les projets passent réellement des plans à la capacité mise en service. Comme il s'agit d'un marché national, les données ont été validées à travers les principales poches de demande et les conditions de réseau, puis ajustées en fonction des retards de mise en service typiques et du risque d'écrêtement lorsque celui-ci était fréquemment signalé.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Directions générales : 14 % | |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 17 % | Managers : 54 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante et ascendante, où la planification électrique nationale et les objectifs de déploiement des énergies renouvelables sont d'abord convertis en ajouts de capacité solaire réalistes pour chaque année. L'approche descendante repose sur des signaux vérifiables, tels que les appels d'offres de PLN et la visibilité du pipeline, l'état de préparation des services publics en matière d'interconnexion, la répartition typique des tailles de projets, et les délais observés entre le closing financier et la mise en service.

Ces totaux sont ensuite corroborés par des approximations ascendantes sélectives, principalement en agrégeant un échantillon de projets annoncés et en construction et en les soumettant à des vérifications de volume simples (par exemple, la demande attendue de modules et d'onduleurs induite par la capacité à installer). Nous utilisons également des repères de marché tels que l'adéquation de l'irradiation solaire selon la localisation, les schémas d'adoption entre toiture et installation au sol, et les déclencheurs politiques qui affectent la finançabilité des débouchés, puis ceux-ci sont appliqués de manière cohérente sur l'ensemble des années.

Pour les prévisions, une analyse de scénarios est utilisée afin de refléter différents résultats concernant la rapidité des autorisations, l'absorption par le réseau et le rythme des appels d'offres à l'échelle des services publics, puis la trajectoire finale est choisie sur la base de l'opinion la plus répandue issue des échanges avec le secteur. Lorsque les données de projet sont incomplètes, nous combler les écarts avec des fourchettes de probabilité de mise en service prudentes, rattachées à la fréquence à laquelle des projets similaires ont atteint la mise en service commerciale (COD) au cours des dernières années.

Validation des données et cycle de mise à jour

La validation est réalisée par des vérifications d'écarts étape par étape, où les ajouts modélisés sont comparés à des signaux indépendants tels que les publications de capacité raccordée au réseau, les actualités relatives aux mises en service commerciale de projets et les calendriers d'appels d'offres. Si une année présente une hausse ou une baisse inhabituelle, les facteurs sont retracés jusqu'à un petit ensemble d'hypothèses, et des appels de suivi sont déclenchés lorsque l'écart ne peut être expliqué par des informations publiques.

Avant validation finale, le modèle et la rédaction font l'objet d'un examen analytique à plusieurs étapes afin de garantir la cohérence de la logique de calcul, des unités et de la correspondance des années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des changements de politique, des appels d'offres majeurs ou des vagues de mise en service modifient sensiblement les perspectives à court terme. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de la taille du marché de l'énergie solaire en Indonésie selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour le solaire en Indonésie ne concordent souvent pas, principalement parce que l'unité de mesure et la définition du périmètre varient d'un éditeur à l'autre. Certaines estimations s'expriment en termes de revenus, tandis que d'autres rapportent la capacité installée, et elles varient également selon qu'elles ne comptent que les actifs raccordés au réseau ou incluent également les déploiements hors réseau.

L'écart principal provient du mélange de totaux d'énergies renouvelables basés sur les revenus dans une vision de capacité exclusivement solaire, alors que Mordor Intelligence comptabilise la capacité solaire installée en gigawatts et limite le périmètre aux ajouts et à la base installée en photovoltaïque solaire et en CSP, plutôt qu'à la valeur totale de l'électricité renouvelable.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,00 milliard USD (2025) | |

| Éditeur de recherche sectorielle A | 0,00 milliard USD (2024) | Rapporte le marché en termes de capacité installée (GW) pour le solaire, et n'est pas exprimé en valeur de marché en USD, si bien qu'une comparaison directe avec une base de référence en USD n'est pas possible sans une couche distincte de conversion des prix et des revenus. |

| Éditeur de recherche sectorielle B | 16,50 milliards USD (2025) | Utilise un périmètre de revenus des énergies renouvelables plus large incluant plusieurs technologies et applications, ce qui gonfle le chiffre lorsqu'il est interprété comme une taille de marché exclusivement solaire, et dépend également fortement des hypothèses relatives au prix de l'électricité et au calendrier des devises. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'unité et le périmètre, car le dimensionnement solaire basé sur la capacité et le dimensionnement des énergies renouvelables basé sur les revenus répondent à des questions différentes. En gardant les données rattachées à des signaux observables de mise en service et de pipeline, et en évitant une conversion de prix implicite lorsque la mesure centrale est la capacité, l'estimation finale reste traçable et plus facile à reproduire d'une année sur l'autre.

Questions Clés Abordées dans le Rapport

À quel rythme le marché de l'énergie solaire indonésien va-t-il croître entre 2026 et 2031 ?

La capacité devrait s'étendre de 2,97 GW en 2026 à 14,91 GW d'ici 2031, affichant un TCAC de 38,10%.

Quel segment domine actuellement le marché de l'énergie solaire indonésien ?

Les projets à grande échelle de services publics détiennent 65,20% de la capacité installée, portés par de grands PPA dans le cadre du Règlement Présidentiel 112/2022.

Pourquoi les systèmes hors réseau affichent-ils le taux de croissance le plus élevé ?

Les remplacements diesel-hybride sur les îles éloignées réduisent les subventions au carburant de PLN et bénéficient du financement concessionnel de la Banque Asiatique de Développement.

Comment la règle TKDN affecte-t-elle l'économie des projets ?

L'exigence de contenu local de 20% augmente les coûts EPC de 12 à 18% car l'Indonésie ne dispose pas de fabrication de polysilicium en amont.

Quels sont les principaux risques auxquels font face les investisseurs ?

L'écrêtement du réseau à Java-Bali, la volatilité des devises et l'absence de garanties souveraines sur les PPA de photovoltaïque flottant demeurent les principaux risques d'exécution.

Dernière mise à jour de la page le: