Taille et part du marché de l'énergie solaire en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

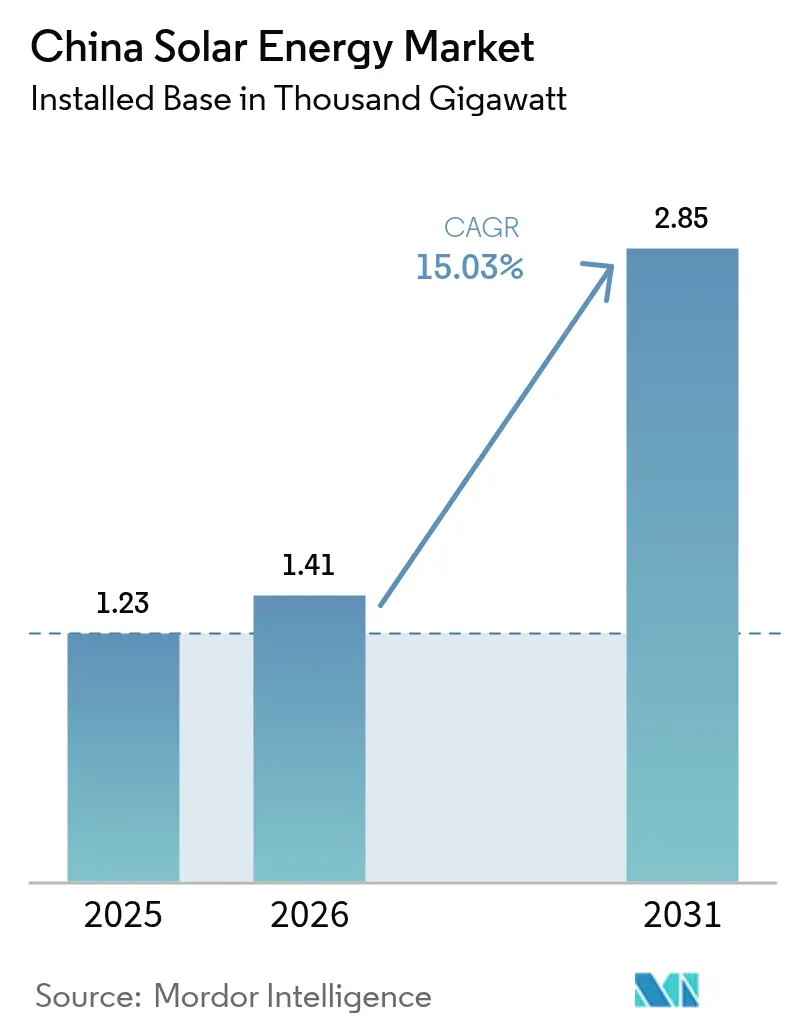

| Taille du marché de l'année de base (2025) | 1.23 Mille gigawatts |

| Volume du Marché (2026) | 1.41 Mille gigawatts |

| Volume du Marché (2031) | 2.85 Mille gigawatts |

| Taux de croissance (2026 - 2031) | 15.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie solaire en Chine par Mordor Intelligence

La taille du marché de l'énergie solaire en Chine est estimée à 1,41 millier de gigawatts en 2026, en hausse par rapport à la valeur de 2025 de 1,23 millier de gigawatts, avec des projections pour 2031 montrant 2,85 milliers de gigawatts, progressant à un CAGR de 15,03 % sur la période 2026-2031.

Le déploiement accéléré dans le cadre du 14e Plan quinquennal, des prix de modules à des niveaux historiquement bas et un écosystème d'accords d'achat d'électricité (PPA) d'entreprise en expansion maintiennent une forte dynamique de croissance. L'amélioration rapide du rendement des cellules de type N, le développement des lignes de transmission à très haute tension et les politiques imposant des systèmes en toiture sur les bâtiments publics créent de nouveaux pipelines de projets. Dans le même temps, la congestion du réseau dans les provinces du nord-ouest, le régime tarifaire basé sur le marché à venir et l'intensification des barrières commerciales mondiales constituent des vents contraires structurels. Néanmoins, l'innovation continue et la coordination des politiques positionnent le marché de l'énergie solaire chinois pour rester la plus grande arène d'énergie renouvelable au monde jusqu'en 2030.

Principaux enseignements du rapport

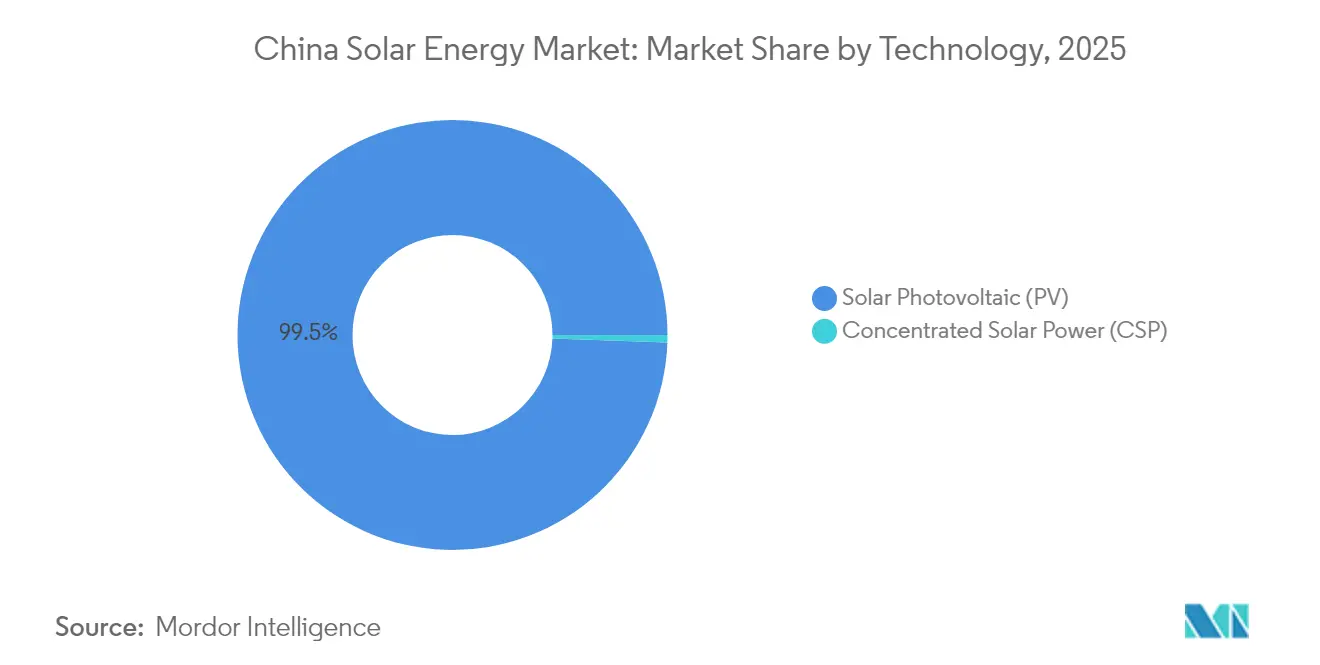

- Par technologie, le photovoltaïque solaire représentait 99,45 % de la part du marché de l'énergie solaire en Chine en 2025, tandis que l'énergie solaire à concentration devrait croître à un CAGR de 18,95 % jusqu'en 2031.

- Par type de connexion, les installations connectées au réseau étaient en tête avec 90,62 % de la taille du marché de l'énergie solaire en Chine en 2025, et cette catégorie devrait se développer à un CAGR de 15,62 % jusqu'en 2031.

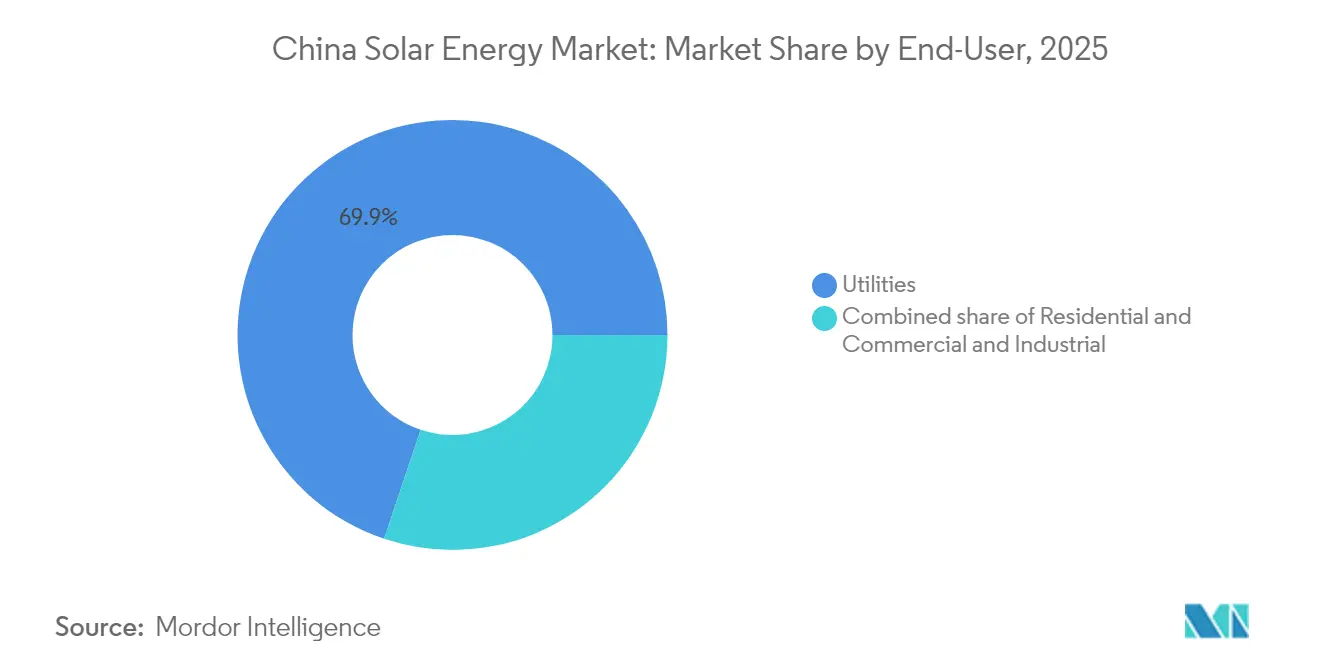

- Par utilisateur final, les centrales à grande échelle utilitaire détenaient 69,85 % de la part du marché de l'énergie solaire chinois en 2025, tandis que les toitures commerciales et industrielles progressent au CAGR le plus rapide de 16,32 % jusqu'en 2031.

- Par zone géographique, les provinces du Nord-Ouest ont conjointement capturé 54,60 % de la capacité installée en 2025.

- LONGi, Trina Solar, JinkoSolar, JA Solar et Tongwei ont ensemble fourni 55 % des expéditions nationales en 2024, soulignant une arène concurrentielle modérément concentrée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie solaire en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des prix de modules historiquement bas réduisent le coût actualisé de l'énergie (LCOE) | +3.2% | À l'échelle nationale, plus marqué au Qinghai, en Mongolie intérieure et au Xinjiang | Court terme (≤ 2 ans) |

| Objectifs de capacité du 14e Plan quinquennal | +2.8% | À l'échelle nationale, coordonné par les bureaux provinciaux de l'énergie | Moyen terme (2 à 4 ans) |

| Essor des PPA d'entreprise et du commerce d'électricité verte | +2.1% | Jiangsu, Zhejiang, Guangdong, en expansion vers les provinces centrales | Moyen terme (2 à 4 ans) |

| Obligation de PV en toiture sur les nouveaux bâtiments publics | +1.6% | Villes de premier et deuxième rang, capitales provinciales | Long terme (≥ 4 ans) |

| Politique de modernisation des onduleurs compatibles avec le réseau | +1.4% | À l'échelle nationale, en priorité dans les régions à forte pénétration de l'est et du sud de la Chine | Moyen terme (2 à 4 ans) |

| Programme de subventions pour l'énergie solaire à concentration couplée au stockage | +1.3% | Nord-ouest de la Chine, axé sur les régions désertiques du Gansu, du Xinjiang et de la Mongolie intérieure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des prix de modules historiquement bas stimulent la compétitivité du coût actualisé de l'énergie

Les prix des modules sont tombés à 0,75 RMB/W début 2024 après que la capacité de fabrication chinoise a atteint 861 GW face à une demande mondiale de 600 GW.[1]Équipe éditoriale de PV Magazine, « Les prix des modules chinois atteignent un niveau record », pv-magazine.com Le leadership en matière de coûts a poussé le coût actualisé de l'énergie solaire en dessous de celui du charbon dans plus de 25 provinces, incitant les développeurs à accélérer les projets à l'échelle du gigawatt sans subventions. La consolidation du secteur est inévitable, mais les entreprises leaders telles que LONGi et JinkoSolar bénéficient de lignes TOPCon de type N qui préservent les marges.

Les objectifs du 14e Plan quinquennal accélèrent l'expansion des capacités

Le 14e Plan quinquennal a fixé un objectif de 1 200 GW d'énergies renouvelables d'ici 2025, avec une contribution solaire attendue de plus de 600 GW, stimulant des quotas provinciaux de 50 GW dans le Shandong, 40 GW dans le Henan et 35 GW dans le Jiangsu. Les mandats de couplage qui associent chaque 1 GW de solaire à 200 MW de charbon ou 100 MW de stockage augmentent les coûts d'investissement des projets jusqu'à 20 %, orientant les parts de marché vers les développeurs intégrés verticalement capables d'internaliser les intrants clés.

Le marché des PPA d'entreprise transforme l'approvisionnement en énergie

Le volume des transactions sur le marché des certificats d'électricité verte en Chine a quadruplé pour atteindre 446 millions d'unités en 2024, avec 59 000 acheteurs d'entreprises menés par des multinationales telles qu'Apple et BMW. Des prix moyens de certificats de 50 CNY (7 USD) par MWh ont augmenté les taux de rendement interne (TRI) des projets de 1 à 2 points de pourcentage et ont permis aux fabricants côtiers de s'approvisionner virtuellement en énergie renouvelable auprès des producteurs du Nord-Ouest, atténuant ainsi les goulets d'étranglement physiques de transmission.

Les politiques obligatoires de PV en toiture stimulent la croissance distribuée

Le code de construction GB 55015-2021 exige des installations solaires sur les nouvelles structures publiques et commerciales de plus de 2 000 m², visant 100 GW de capacité intégrée aux bâtiments d'ici 2030. Le taux de conformité a atteint 65 % en 2024 dans les villes de premier rang où les permis d'occupation dépendent de la mise en service des systèmes, et les fournisseurs d'onduleurs ont lancé des gammes de micro-onduleurs adaptés aux géométries de toits complexes, captant 40 % de ce segment.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et écrêtement dans le nord-ouest de la Chine | -1.8% | Gansu, Qinghai, Xinjiang, Mongolie intérieure | Court terme (≤ 2 ans) |

| Barrières commerciales étrangères aux modules chinois | -2.3% | Provinces à vocation exportatrice : Jiangsu, Zhejiang, Anhui | Moyen terme (2 à 4 ans) |

| Suppression progressive des tarifs de rachat et faibles prix aux enchères | -1.6% | À l'échelle nationale, avec une pression aiguë sur les développeurs à grande échelle utilitaire dans toutes les provinces | Court terme (≤ 2 ans) |

| Contrôle ESG de l'approvisionnement en polysilicium du Xinjiang | -1.1% | Base de production du Xinjiang, avec des effets en aval sur la chaîne d'approvisionnement nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La congestion du réseau limite l'utilisation des capacités dans le Nord-Ouest

L'écrêtement a diminué à l'échelle nationale mais reste supérieur à 5 % dans certaines parties du Xinjiang et du Gansu.[2]Correspondant Reuters, « La Chine peine à gérer l'écrêtement dans les provinces du nord-ouest », reuters.com Le corridor UHVDC ±800 kV Qinghai-Henan a évacué 8 GW d'énergie propre lors de sa première année, mais n'a atteint en moyenne que 60 % d'utilisation en raison de la saturation des réseaux récepteurs lors des périodes de faible demande. L'obligation de deux heures de stockage pour chaque 10 MW de nouvelle capacité ajoute 0,015 USD par kWh, réduisant les rendements des projets dans les régions où les prix de gros de midi tombent en dessous de 0,03 USD par kWh.

Barrières commerciales étrangères aux modules chinois

Plus de 1 000 expéditions de modules ont été retenues par les douanes américaines en 2024 en vertu de la loi sur la prévention du travail forcé des Ouïghours, entraînant des retards de 4 à 6 semaines et forçant les développeurs à changer de fournisseurs. L'enquête anti-subventions de la Commission européenne pourrait imposer des droits de douane allant jusqu'à 30 % à mi-2025, et le droit de douane de base de 40 % de l'Inde a effectivement fermé un marché qui avait absorbé 15 GW d'exportations en 2023. Les producteurs chinois ont répondu en installant 30 GW d'assemblage final au Vietnam, en Thaïlande et en Malaisie, mais les enquêtes anti-contournement pourraient bientôt étendre les droits à ces sites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les cellules de type N renforcent la domination du PV

La taille du marché de l'énergie solaire en Chine pour la technologie photovoltaïque s'élevait à 1 223,24 GW en 2025, soit 99,45 % de la capacité installée totale, tandis que l'énergie solaire à concentration atteignait 6 760,76 MW. Les variantes de type N, TOPCon et hétérojonction ont vu leur part dans les expéditions nationales passer de 25 % en 2023 à 45 % en 2024, encouragées par le rendement de cellule record mondial de 27,09 % de LONGi et le jalon de 26,5 % de Trina. L'énergie solaire à concentration est appelée à croître à un CAGR de 18,95 %, soutenue par une prime tarifaire de 1,5 CNY (0,21 USD) par kWh qui amortit son coût d'investissement trois fois plus élevé par rapport au PV.

Les tandems pérovskite-silicium ont atteint 33,9 % de rendement en laboratoire en 2024, et les lignes pilotes visant la production de masse d'ici 2027 laissent entrevoir une future parité de coûts avec les unités monocristallines actuelles. Les projets hybrides énergie solaire à concentration-PV en construction au Qinghai, associant 200 MW de stockage thermique à 1 GW de PV, promettent une distribution de quatre heures après le coucher du soleil et des TRI supérieurs de 2 points de pourcentage par rapport au PV autonome. Le PV hors réseau reste en dessous de 9 % des ajouts annuels, mais sert des niches stratégiques telles que les stations de base de télécommunications et la surveillance des frontières, où le remplacement du diesel justifie une tarification premium.

Par type de connexion : la parité réseau cimente la suprématie du connecté au réseau

La capacité connectée au réseau représentait 90,62 % du marché de l'énergie solaire en Chine en 2025 et devrait progresser à un CAGR de 15,62 % jusqu'en 2031, alors que près de 455 GW de projets en zones désertiques avancent. Les prix de dégagement aux enchères compris entre 0,025 et 0,035 USD par kWh sous-cotent le charbon dans 20 provinces, ancrant le solaire comme source de production marginale. Les règles d'accélération ont permis aux sociétés de réseau du Jiangsu et du Zhejiang d'approuver 95 % des demandes de connexion au réseau dans un délai de 90 jours, tandis que les systèmes hors réseau attendent souvent six mois pour les inspections de conformité.

Les installations hors réseau se développent à un rythme annuel de 12,5 % dans les communautés difficiles d'accès du Tibet, du Sichuan et du Yunnan. Le financement est fréquemment soutenu par la Banque asiatique d'investissement dans les infrastructures, dont la facilité de 500 millions USD vise à électrifier 2 millions de foyers, mais repose sur des tarifs subventionnés plafonnés à 0,10 USD par kWh pour maintenir l'accessibilité financière. Les batteries lithium fer phosphate, désormais au prix de 150 USD par kWh, offrent cinq heures d'autonomie mais nécessitent un remplacement après huit ans, ce qui affecte le coût total de possession.

Par utilisateur final : les toitures commerciales et industrielles dépassent la croissance des services publics

Les projets à grande échelle utilitaire représentaient 69,85 % de la capacité totale en 2025, reflétant 180 GW dans les portefeuilles de poids lourds étatiques tels que la Société d'investissement dans l'énergie de l'État et China Three Gorges. Cependant, les toitures commerciales et industrielles devraient progresser à un CAGR de 16,32 %, avec des retours sur investissement de quatre à six ans dans le Jiangsu, où l'électricité est en moyenne supérieure à 0,10 USD par kWh. Le Zhejiang améliore l'économie en payant 0,3 CNY (0,04 USD) par kWh pour les surplus exportés, tandis que le Guangdong exonère les installations en toiture des taxes foncières, réduisant le coût d'investissement de 10 %.

Les systèmes résidentiels ont contribué à 12 % des ajouts de 2024. Les programmes « comté entier » dans le Shandong ont connecté 1,2 million de foyers, atteignant une pénétration de 8 % et soutenant les revenus des ménages grâce à des crédits de comptage net indexés à 90 % des tarifs de détail. Le crédit plus généreux de Shanghai encourage davantage le couplage avec des batteries, bien que le ratio de 50 % du Hebei freine l'adoption.

Analyse géographique

Les provinces du Nord-Ouest, le Xinjiang, la Mongolie intérieure et le Qinghai, ont ajouté plus de 40 % des nouvelles capacités PV utilitaires en 2024, capitalisant sur un ensoleillement supérieur à 1 200 kWh/m² et une utilisation en première année supérieure à 900 heures. Cependant, la distance par rapport aux centres de demande nécessite des lignes UHVDC de grande capacité telles que le corridor ±800 kV Gansu-Zhejiang qui transmettra 40 milliards de kWh annuellement à son achèvement en 2027.

Les provinces côtières de l'Est, notamment le Jiangsu, le Zhejiang et le Guangdong, ont collectivement dépassé 100 GW de capacité distribuée grâce à des centres de charge denses, un parc de toitures robuste et des régimes de facturation nette favorables. Les réseaux locaux du Shandong peinent à absorber les surplus de midi, déclenchant des renforcements ciblés et des incitations au stockage qui atténuent l'écrêtement. Ces initiatives diversifient la croissance sur le marché de l'énergie solaire chinois tout en équilibrant les disparités de ressources régionales.

Le réseau électrique du Nord-Ouest a livré 100,5 milliards de kWh d'énergie renouvelable à travers les frontières provinciales en 2024, représentant plus de 60 % des flux nationaux d'énergie verte sur longue distance. Une planification proactive des interconnexions sous-tend les ambitions nationales de neutralité carbone et intègre des initiatives de stockage à grande échelle telles que l'énergie solaire à concentration à sels fondus dans les pôles désertiques. À mesure que les projets de transmission entrent en service, l'équilibrage de portefeuille intrarégional devrait libérer des réserves de capacité latentes, améliorant l'utilisation globale sur le marché de l'énergie solaire chinois.

Paysage concurrentiel

La Chine abrite les plus grands fournisseurs de modules au monde, mais le secteur reste modérément concentré. LONGi, JinkoSolar et Trina Solar ont expédié un total combiné de 150 GW en 2024, soit plus de la moitié des livraisons mondiales, mais font face à des marges brutes en réduction en raison de la surproduction. JinkoSolar a déclaré 25,9 GW d'expéditions au troisième trimestre 2024 avec 90 % de type N, soulignant le rapide pivot technologique. LONGi a porté le rendement des modules à 25,4 % et lancé des réductions sélectives de capacité pour gérer les stocks.

Les règles gouvernementales exigent désormais 30 % de fonds propres pour les nouveaux investissements en usine et un seuil d'efficacité minimum de 26 % pour les cellules de type N, freinant les expansions spéculatives. Les tentatives de fusions-acquisitions telles que la proposition de rachat de Runergy par Tongwei illustrent les dynamiques de consolidation mais mettent en lumière les contraintes de financement. La diversification à l'étranger s'accélère : JinkoSolar s'est engagé à hauteur de 990 millions USD pour une coentreprise de 10 GW en Arabie saoudite, et Drinda a alloué 700 millions USD pour un complexe plaquette-cellule-module à Oman, atténuant l'exposition aux droits de douane tout en exploitant la demande locale.

La pression sur les prix a éliminé les concurrents plus petits, mais les fournisseurs leaders tirent parti des économies d'échelle, de la métallisation propriétaire et d'un approvisionnement intégré verticalement en plaquettes et polysilicium. La R&D en cours sur les empilements tandem pérovskite pourrait ouvrir de nouveaux canaux de différenciation après 2027, maintenant l'intensité de l'innovation au sein du marché de l'énergie solaire chinois.

Leaders du secteur de l'énergie solaire en Chine

LONGi Green Energy

Trina Solar

JA Solar

JinkoSolar

Tongwei Solar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Aiko Solar a annoncé un investissement de 10 milliards CNY pour une ligne de cellules TOPCon de 25 GW dans l'Anhui.

- Janvier 2025 : l'Administration nationale de l'énergie a publié des mesures révisées sur le PV distribué, classant les projets en quatre catégories et simplifiant l'enregistrement.

- Octobre 2024 : LONGi a atteint un rendement de module de 25,4 %, établissant un record pour le silicium cristallin.

- Août 2024 : Canadian Solar a obtenu un placement privé de 200 millions USD pour financer de nouveaux projets solaires.

Périmètre du rapport sur le marché de l'énergie solaire en Chine

L'énergie solaire peut être définie comme un type d'énergie renouvelable dans lequel des panneaux solaires sont utilisés pour produire de l'électricité. L'énergie solaire est devenue la source d'énergie renouvelable à la croissance la plus rapide grâce aux initiatives gouvernementales de soutien du pays et aux investissements croissants dans les projets d'énergie renouvelable.

Le rapport couvre la taille du marché et les prévisions pour le marché de l'énergie solaire dans l'ensemble des segments. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (GW). Le rapport sur le marché de l'énergie solaire en Chine comprend :

| Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) |

| Connecté au réseau |

| Hors réseau |

| À grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire à concentration (CSP) | |

| Par type de connexion | Connecté au réseau |

| Hors réseau | |

| Par utilisateur final | À grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la capacité installée actuelle du marché de l'énergie solaire en Chine ?

La capacité installée a atteint 1 230 GW en 2025 et devrait passer à 1 414,87 GW en 2026.

À quelle vitesse la capacité devrait-elle croître au cours des cinq prochaines années ?

Le marché de l'énergie solaire en Chine devrait se développer à un CAGR de 15,03 % entre 2026 et 2031, pour atteindre 2 850,06 GW.

Quel segment connaît la croissance la plus rapide dans le secteur solaire chinois ?

Les toitures commerciales et industrielles devraient croître à un CAGR de 16,32 % jusqu'en 2031 en raison d'une économie d'autoconsommation attractive.

Comment les barrières commerciales impactent-elles les exportations solaires chinoises ?

Les droits de douane et les contrôles liés au travail forcé aux États-Unis et en Europe ont réorienté les exportations vers l'Asie du Sud-Est et les régions de la Ceinture et de la Route, entraînant la création de nouvelles lignes d'assemblage offshore.

Quelle tendance technologique domine les nouvelles additions de capacité ?

Les architectures de cellules de type N telles que TOPCon et l'hétérojonction, offrant des rendements supérieurs à 26 %, remplacent rapidement les formats de type P.

Pourquoi les provinces du Nord-Ouest sont-elles essentielles à la future croissance solaire ?

Elles offrent des terres abondantes et un fort ensoleillement, accueillant 54,60 % de la capacité à grande échelle utilitaire, et s'appuient sur la transmission UHV pour desservir les centres de demande éloignés.

Dernière mise à jour de la page le: