Taille et part du marché du ciment vert

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.1 Milliards de dollars |

| Taille du Marché (2031) | 49.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

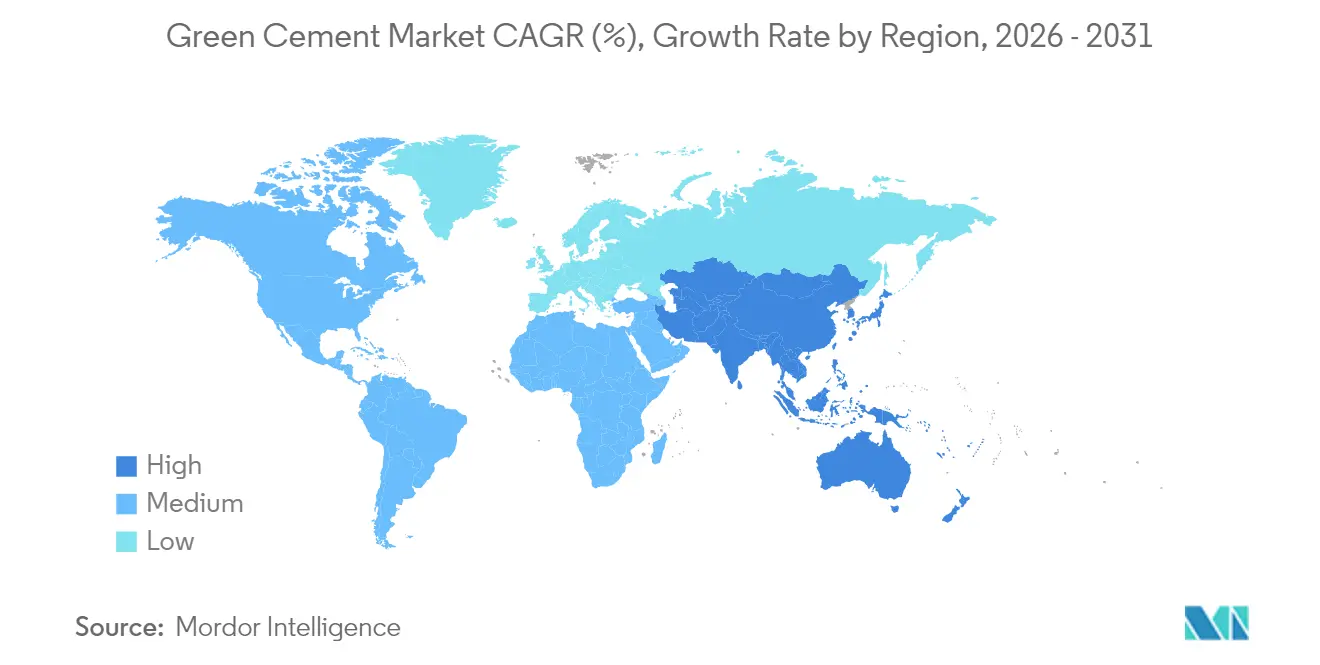

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

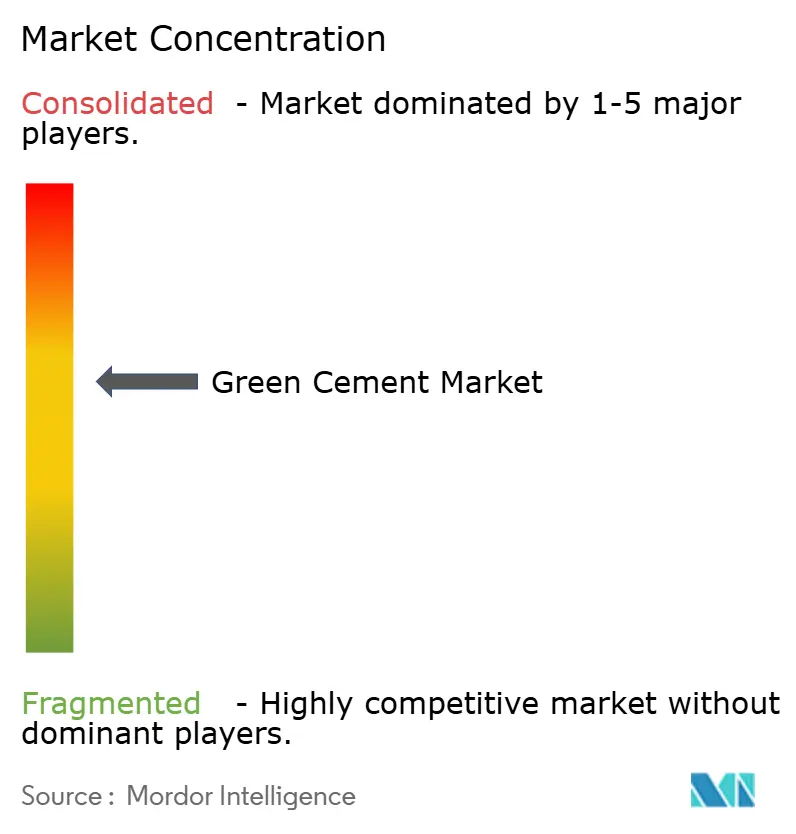

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ciment vert par Mordor Intelligence

La taille du marché du ciment vert devrait passer de 32,77 milliards USD en 2025 à 35,1 milliards USD en 2026 et devrait atteindre 49,46 milliards USD d'ici 2031, à un TCAC de 7,1 % sur la période 2026-2031. Les mandats réglementaires, la hausse des prix du carbone et les règles d'approvisionnement favorisant les matériaux à faible teneur en carbone font passer le marché du ciment vert d'un statut de niche à une sélection courante dans les projets publics et privés. Les formulations à base de cendres volantes représentent la plus grande part des revenus, tandis que les dépenses d'infrastructure et le financement lié aux critères ESG accélèrent l'adoption dans les travaux non résidentiels. L'Asie-Pacifique affiche la croissance la plus rapide, tandis que l'Amérique du Nord conserve le leadership en volume grâce à l'adoption précoce des politiques et à des chaînes d'approvisionnement matures. L'intensité concurrentielle reste modérée, les grands cimentiers établis développant leurs portefeuilles verts et les producteurs spécialisés tirant parti de contrats d'approvisionnement en matières premières sécurisés.

Principaux enseignements du rapport

- Par type de produit, le ciment à base de cendres volantes a dominé avec 43,55 % de la part du marché du ciment vert en 2025, et devrait se développer à un TCAC de 7,62 % jusqu'en 2031.

- Par secteur de construction, les travaux non résidentiels ont représenté 57,80 % de la taille du marché du ciment vert en 2025 et devraient progresser à un TCAC de 8,15 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 37,55 % de la part des revenus du marché du ciment vert en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 7,94 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du ciment vert

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats mondiaux de décarbonisation et codes de construction axés sur les critères ESG | +2.10% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse des prix du carbone et des systèmes d'échange de quotas d'émissions | +1.80% | UE, Californie, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de l'urbanisation en Asie-Pacifique nécessitant des matériaux à faible teneur en carbone | +1.50% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Abondance de matières cimentaires supplémentaires (cendres volantes, laitier) réduisant les coûts | +1.20% | Régions à forte consommation de charbon dans le monde | Moyen terme (2 à 4 ans) |

| Commercialisation des fours alimentés à l'hydrogène | +0.90% | UE, certaines usines en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats mondiaux de décarbonisation et codes de construction axés sur les critères ESG

Les politiques d'approvisionnement obligatoires à faible teneur en carbone entraînent des changements immédiats de la demande, du ciment Portland ordinaire vers des formulations vertes certifiées. La Californie vise une réduction de 40 % des émissions de son secteur cimentier d'ici 2035 et la neutralité carbone d'ici 2045, ancrant des actions similaires dans d'autres États américains[1]California Air Resources Board, "Stratégie de neutralité carbone du secteur cimentier," arb.ca.gov. Le règlement révisé de l'UE sur les produits de construction impose des passeports numériques et la divulgation des émissions de CO₂ pour le béton à partir de 2024, plaçant en tête des listes d'appels d'offres les producteurs déjà dotés d'une documentation sur le cycle de vie. La France, le Danemark, l'Irlande et l'État de New York ont chacun introduit des plafonds d'émissions progressifs ou des règles d'achat propre qui font des matériaux conformes le choix par défaut plutôt qu'une option premium. À mesure que les juridictions reproduisent les statuts pionniers, le marché du ciment vert bénéficie d'un plancher de croissance piloté par les politiques que les producteurs traditionnels ne peuvent atteindre qu'en rénovant leurs fours ou en s'associant à des fournisseurs spécialisés.

Hausse des prix du carbone et des systèmes d'échange de quotas d'émissions

Les coûts du carbone modifient l'économie du clinker en transformant le CO₂ en dépense directe. Le système d'échange de quotas d'émissions de l'UE réduit progressivement les quotas gratuits, incitant les fabricants de ciment à accélérer les substitutions à faible teneur en carbone sous peine de compression des marges. La plateforme nationale d'échange de la Chine couvre désormais le ciment, étendant la pression sur les coûts au plus grand producteur mondial. À mesure que davantage de régions fixent un prix au carbone, les matériaux cimentaires supplémentaires gagnent en compétitivité relative, et le marché du ciment vert bénéficie d'un avantage de coût structurel par rapport aux produits traditionnels.

Essor de l'urbanisation en Asie-Pacifique nécessitant des matériaux à faible teneur en carbone

L'accélération du développement des infrastructures en Inde contraste avec le cycle immobilier modéré de la Chine, mais les deux marchés appliquent des règles environnementales plus strictes qui augmentent la demande de liants à faible teneur en carbone. Les services publics régionaux, les autorités de transport et les promoteurs privés intègrent des clauses de durabilité qui spécifient le ciment vert dans les conceptions de lignes de métro, de centres de données et de fondations pour les énergies renouvelables. La production d'électricité en Asie-Pacifique ayant été multipliée par 16,5 entre 1971 et 2018, le secteur de la construction reste sous pression pour se décarboner rapidement, même si les volumes de béton augmentent[2]Banque asiatique de développement, "Croissance des infrastructures et émissions en Asie," adb.org.

Abondance de matières cimentaires supplémentaires réduisant les coûts

Les cendres volantes continuent de dominer en tant que matériau cimentaire supplémentaire, représentant près de 90 % de l'utilisation mondiale de pouzzolanes et aidant le ciment vert à atteindre la parité des prix dans de nombreuses régions. Les cendres récupérées dans les bassins de décantation hérités — représentant désormais 10 % des volumes recyclés aux États-Unis — prolongent la durée de vie de l'approvisionnement même à mesure que les fermetures de centrales à charbon se multiplient. Parallèlement, l'approvisionnement en laitier d'acier est confronté à des incertitudes en raison de l'adoption des fours à arc électrique, ce qui pousse les producteurs à signer des contrats à long terme ou à acquérir des actifs de traitement, comme en témoigne le rachat de The SEFA Group par Heidelberg Materials.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Scepticisme des constructeurs et entrepreneurs quant aux performances | -1.40% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Normes fragmentées dans les marchés émergents | -0.80% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Réduction de l'approvisionnement en laitier avec le passage de l'acier aux fours à arc électrique et à la réduction directe du fer | -1.10% | Régions productrices d'acier dans le monde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Scepticisme des constructeurs et entrepreneurs quant aux performances

Certains entrepreneurs résistent aux changements de spécifications, invoquant un durcissement prolongé, des retards de prise par temps froid et une disponibilité régionale incohérente des matériaux supplémentaires. Les organismes de normalisation s'efforcent de remplacer les limites prescriptives de mélange par des directives basées sur les performances, mais des lacunes en matière de connaissances persistent, notamment dans les petites et moyennes entreprises. Les projets de démonstration et la formation ciblée restent essentiels pour une adoption généralisée.

Normes fragmentées dans les marchés émergents

Les définitions divergentes du « ciment vert » dans les codes nationaux compliquent la conformité pour les multinationales et augmentent les coûts de test. Les régulateurs en Asie, au Moyen-Orient et en Amérique latine avancent à des rythmes inégaux, ce qui ralentit l'exécution des projets transfrontaliers et la consolidation de l'approvisionnement. Les programmes d'assistance technique et les initiatives d'alignement régional visent à unifier les normes à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des cendres volantes face aux contraintes d'approvisionnement

Les formulations à base de cendres volantes ont conservé une part de marché du ciment vert de 43,55 % en 2025, soulignant leur statut de substitut à faible teneur en carbone par défaut là où les résidus de combustion du charbon restent abondants. Les producteurs tirent parti d'une logistique mature et de performances bien documentées pour servir les grands contrats d'infrastructure et les appels d'offres gouvernementaux. Cependant, la baisse de la production d'électricité à partir du charbon réduit les réserves futures de matières premières, incitant les entreprises à exploiter les bassins de cendres hérités ou à se tourner vers des mélanges de calcaire et d'argile calcinée. La technologie LC3, capable de réduire les émissions jusqu'à 40 %, gagne en visibilité à mesure que les laboratoires valident la parité mécanique avec le ciment Portland ordinaire. Les variantes à base de fumée de silice occupent des niches à haute spécification, fournissant un béton imperméable adapté aux structures marines et de confinement chimique. Les alternatives à base de laitier sont confrontées à des changements d'approvisionnement imminents mais restent pertinentes à proximité des aciéries intégrées. De nouvelles chimies de liants, notamment les bétons géopolymères, progressent à travers des projets pilotes qui pourraient diversifier le marché du ciment vert si les économies d'échelle s'améliorent.

La diversification croissante réduit la dépendance excessive à l'égard d'un seul flux supplémentaire et protège les producteurs des chocs sur les matières premières. Les cendres récupérées représentant 10 % des cendres volantes recyclées aux États-Unis, la sécurité de l'approvisionnement s'améliore, mais les coûts de traitement augmentent. Les accords stratégiques entre les cimentiers et les entités de récupération des cendres de charbon des services publics figurent donc en bonne place dans les flux de transactions récents. Les partenariats de broyage de laitier et les coentreprises de calcination d'argile deviennent tout aussi essentiels à mesure que les entreprises équilibrent la faisabilité technique, les objectifs d'émissions et l'économie des matières premières.

Par secteur de construction : l'infrastructure propulse le leadership non résidentiel

Les projets non résidentiels ont représenté 57,80 % des revenus de 2025 et progresseront à un TCAC de 8,15 % jusqu'en 2031, reflétant les dépenses soutenues par les politiques publiques dans les corridors de transport, les mises à niveau du réseau électrique et les bâtiments publics qui spécifient désormais des mélanges à faible teneur en carbone certifiés. Les documents d'appel d'offres exigent de plus en plus des déclarations environnementales de produits par des tiers, offrant aux producteurs conformes un accès clair à des travaux récurrents. Les promoteurs immobiliers commerciaux intègrent également le ciment vert dans les structures principales pour obtenir des certifications de durabilité qui attirent les investisseurs institutionnels.

L'adoption dans le secteur résidentiel progresse plus graduellement. Bien que la baisse des taux hypothécaires en 2025 puisse stimuler les mises en chantier, les constructeurs soucieux des coûts restent prudents quant à l'adoption de liants peu familiers sans garanties de calendrier. Des essais en Égypte montrent un potentiel d'économies de CO₂ de 44,5 % dans les blocs non structuraux utilisant des formulations vertes modifiées. À mesure que les codes de construction se resserrent et que la sensibilisation des consommateurs augmente, le segment devrait combler les écarts d'adoption, mais la croissance à court terme continue de s'appuyer sur les grands travaux de génie civil où les marchés publics dictent les choix de matériaux.

Analyse géographique

L'Amérique du Nord a conservé 37,55 % des revenus de 2025, ancrée par les règles d'achat propre fédérales et étatiques, les premiers projets pilotes de captage du carbone et la grande familiarité des entrepreneurs avec les ciments composés. Le projet Mitchell CCS de Heidelberg Materials vise à lui seul le stockage géologique de plus de 50 millions de tonnes de CO₂ sur 30 ans, signalant une infrastructure capable de soutenir des engagements de volume à long terme. La disponibilité de l'approvisionnement varie selon les régions : les États du Midwest tirent parti de leur proximité avec les bassins de cendres de charbon, tandis que les zones côtières importent du laitier ou de l'argile calcinée pour répondre aux spécifications.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,94 % jusqu'en 2031, alimenté par le pipeline d'infrastructure pluriannuel de l'Inde et des codes de plus en plus stricts en Asie du Sud-Est. Les efforts de consolidation de la Chine incitent les grands groupes à moderniser leurs usines avec des lignes à faible teneur en carbone pour conserver leurs permis face aux vents contraires du secteur immobilier. Les deux tiers des réseaux mondiaux de trains à grande vitesse se trouvent dans la région, nécessitant du béton qui satisfait aux plafonds d'émissions de plus en plus stricts et stimule le marché du ciment vert à mesure que les projets renouvellent les voies et les gares.

L'Europe combine une politique climatique robuste avec des capacités industrielles matures. Le mandat irlandais de 2024 pour le ciment à faible teneur en carbone dans tous les projets d'État et le plafond d'émissions danois de 2025 à 7,1 kg CO₂e/m²/an établissent des références influentes. La tarification du carbone garantit que la taille du marché du ciment vert se développe malgré la volatilité des volumes de construction, car les coûts du CO₂ font pencher les évaluations des offres vers les mélanges à faible teneur en clinker. Le Moyen-Orient et l'Afrique connaissent une demande émergente, notamment dans les économies du Golfe qui planifient des hubs hydrogène et de grands travaux publics, mais les normes fragmentées et le manque d'expertise sur site ralentissent la pénétration jusqu'à ce que des directives harmonisées arrivent à maturité.

Paysage concurrentiel

Le marché du ciment vert présente une concentration modérément consolidée. Holcim, Heidelberg Materials et Cemex exploitent une logistique intégrée et une notoriété de marque tout en rénovant leurs fours pour les carburants alternatifs et le captage du carbone. CarbonCure poursuit des chimies différenciées qui contournent entièrement le clinker, ciblant les premiers adoptants à la recherche de réductions d'émissions plus importantes que celles offertes par les ciments composés.

L'activité de fusions et acquisitions se concentre sur le contrôle des matières premières et l'accès aux technologies. Le rachat par Heidelberg Materials du recycleur de cendres volantes The SEFA Group sécurise un approvisionnement constant en pouzzolanes le long de la côte est des États-Unis. Les participations minoritaires de Cemex dans KC8 Capture Technologies et HiiROC fournissent des projets pilotes internes pour le captage du carbone solide et la production d'hydrogène. L'intégration verticale dans la récupération des cendres, la calcination de l'argile et l'approvisionnement en énergie renouvelable renforce la résilience des marges à mesure que les coûts du carbone augmentent.

La collaboration stratégique émerge à travers le Suivi des technologies de ciment vert de l'Association mondiale du ciment et du béton, qui surveille désormais les déploiements de fours à argile calcinée pour faciliter le partage des connaissances. Les producteurs co-investissent dans la recherche et développement pour réduire les risques liés aux nouveaux liants et font pression conjointement pour des codes basés sur les performances. L'écosystème qui en résulte encourage la différenciation des portefeuilles tout en maintenant une interopérabilité de base pour les entrepreneurs mondiaux — un environnement dans lequel le marché du ciment vert peut se développer sans compromettre les exigences de performance structurelle.

Leaders du secteur du ciment vert

Cemex S.A.B DE C.V.

Heidelberg Materials

Holcim

UltraTech Cement Ltd.

Votorantim Cimentos

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Hoffmann Green a annoncé avoir reçu une certification majeure pour son ciment H-UKR sans clinker à 0 % aux États-Unis, également reconnue en Arabie Saoudite. Le ciment sans clinker étant catégorisé comme un type de ciment vert, cette certification devrait renforcer la position de l'entreprise sur le marché du ciment vert.

- Décembre 2023 : Hoffmann Green Cement Technologies a prolongé de trois ans son partenariat de 2021 avec le Centre Scientifique et Technique du Bâtiment. Cette extension garantit des évaluations plus rapides de ses technologies, notamment les solutions innovantes à base d'argile. Cette démarche est destinée à accélérer la croissance du marché du ciment vert.

Portée du rapport mondial sur le marché du ciment vert

Le ciment vert est un ciment respectueux de l'environnement fabriqué selon une technique à bilan carbone négatif. La plupart des matières premières nécessaires à la fabrication du ciment vert sont des déchets de travaux industriels. Les principaux composants utilisés dans la production de ciment vert sont le laitier de haut fourneau et les cendres volantes. Il offre une résistance plus élevée, une longévité accrue, une résistance aux fissures et une faible perméabilité aux chlorures.

Le marché du ciment vert est segmenté par type de produit, secteur de construction et géographie. Sur la base du type de produit, le marché est segmenté en ciment à base de cendres volantes, à base de laitier, à base de calcaire, à base de fumée de silice et autres types de produits. Sur la base du secteur de construction, le marché est segmenté en secteurs résidentiel et non résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché du ciment vert dans 15 pays à travers les principales régions.

Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (millions USD).

| À base de cendres volantes |

| À base de laitier |

| À base de calcaire |

| À base de fumée de silice |

| Autres types de produits |

| Résidentiel |

| Non résidentiel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | À base de cendres volantes | |

| À base de laitier | ||

| À base de calcaire | ||

| À base de fumée de silice | ||

| Autres types de produits | ||

| Par secteur de construction | Résidentiel | |

| Non résidentiel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du ciment vert ?

La taille du marché du ciment vert s'élève à 35,1 milliards USD en 2026 et devrait croître pour atteindre 49,46 milliards USD d'ici 2031.

Quel type de produit domine le marché ?

Les formulations à base de cendres volantes dominent avec une part des revenus de 43,55 %, soutenues par des chaînes d'approvisionnement établies et des performances éprouvées.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique enregistre le TCAC prévisionnel le plus élevé à 7,94 %, portée par d'importants pipelines d'infrastructure et des codes environnementaux de plus en plus stricts.

Comment les prix du carbone influencent-ils l'adoption du ciment vert ?

La hausse des prix du carbone augmente directement le coût du ciment à forte teneur en clinker, rendant les alternatives à faible teneur en carbone compétitives en termes de coûts et accélérant la substitution.

Quels sont les principaux défis auxquels est confronté le secteur du ciment vert ?

Les contraintes d'approvisionnement en matériaux supplémentaires, le scepticisme des entrepreneurs quant aux performances et les normes fragmentées dans les marchés émergents restent des obstacles majeurs.

Quelles sont les principales entreprises opérant sur ce marché ?

Holcim, Heidelberg Materials, Cemex S.A.B DE C.V., UltraTech Cement Ltd. et Votorantim Cimentos sont les principaux acteurs du marché du ciment vert.

Dernière mise à jour de la page le: