Taille et part du marché du fiber cement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

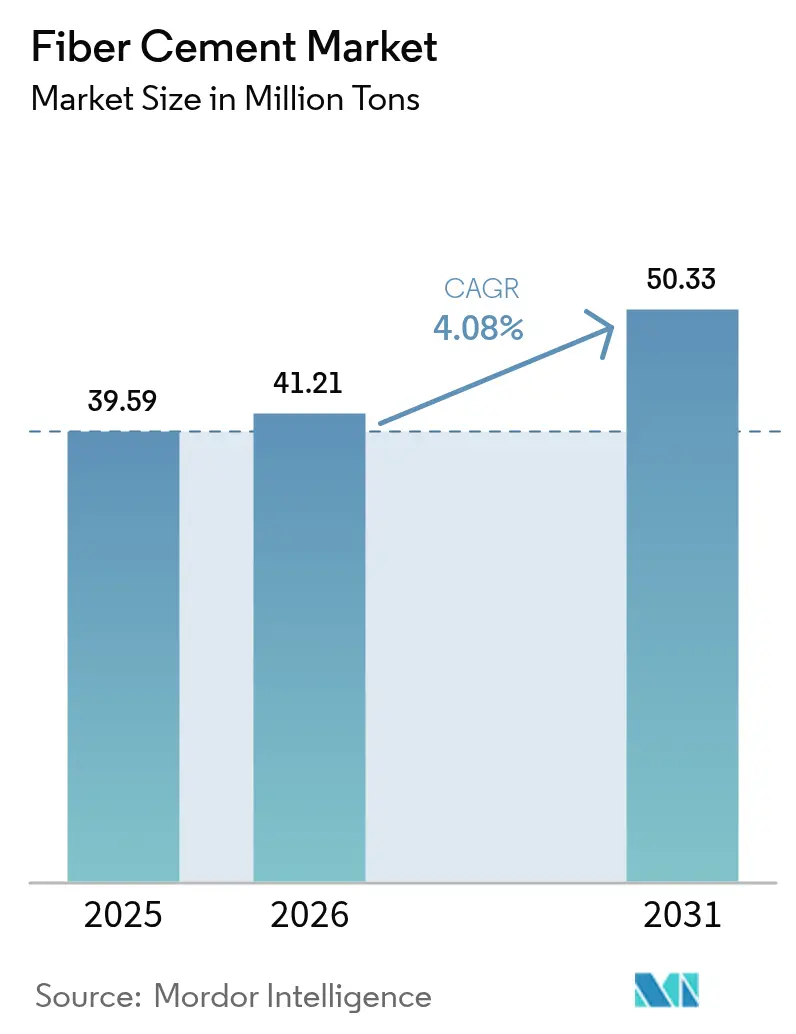

| Volume du Marché (2026) | 41.21 Millions de tonnes |

| Volume du Marché (2031) | 50.33 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

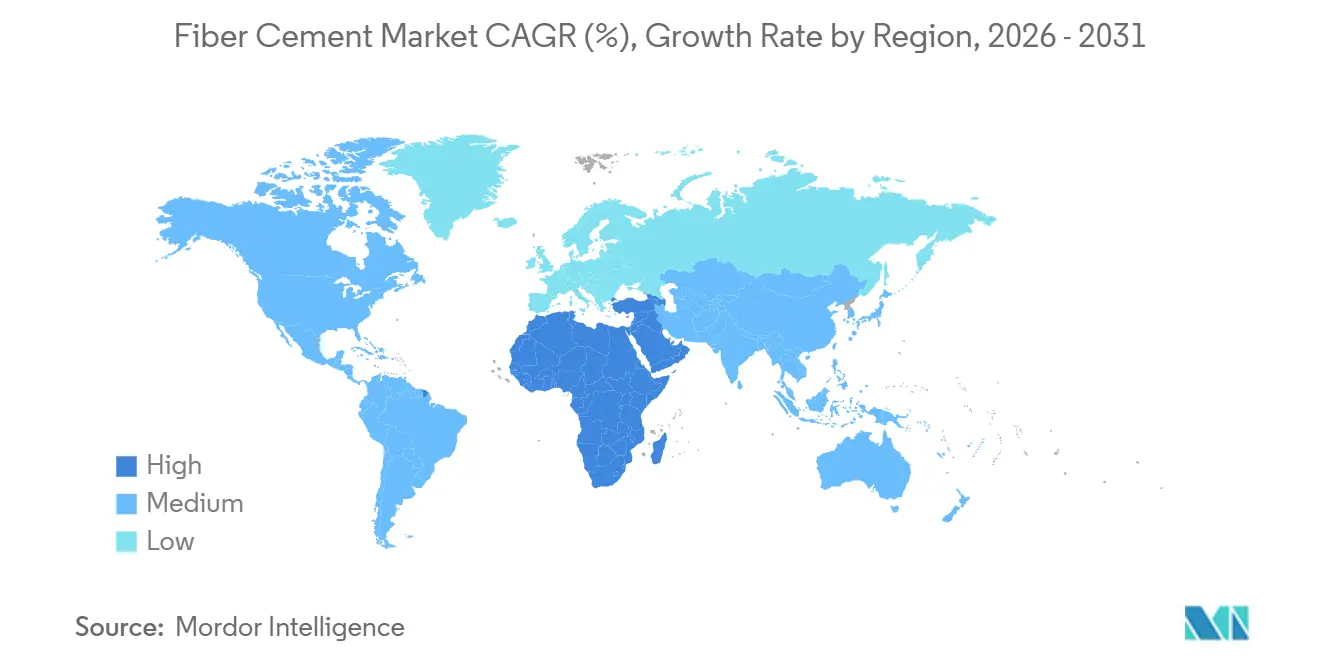

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du fiber cement par Mordor Intelligence

La taille du marché du fiber cement est projetée à 39,59 millions de tonnes en 2025, 41,21 millions de tonnes en 2026, et devrait atteindre 50,33 millions de tonnes d'ici 2031, avec un CAGR de 4,08% de 2026 à 2031. La hausse des exigences d'assurance pour les revêtements résistants aux vents dans les couloirs d'ouragans, le renforcement des codes de sécurité incendie tels que la norme 285 de l'Association nationale de protection contre l'incendie (NFPA), et les premiers déploiements commerciaux de formulations à empreinte carbone négative orientent les maîtres d'ouvrage vers les solutions en fiber cement. Les fabricants de façades préfabriquées intègrent ce matériau dans des panneaux construits en usine qui réduisent la main-d'œuvre sur site de 40%, tandis que les analyses de coût du cycle de vie dans les zones exposées aux incendies de forêt et aux zones côtières montrent que le fiber cement offre une durée de vie de 30 à 40 ans et permet d'obtenir des réductions d'assurance à deux chiffres par rapport au vinyle ou au bois. L'Asie-Pacifique reste le marché ancré grâce au mandat de préfabrication de la Chine et aux programmes de logements abordables de l'Inde, tandis que le Moyen-Orient et l'Afrique affichent la croissance régionale la plus rapide, les mégaprojets saoudiens spécifiant des enveloppes non combustibles. La rivalité concurrentielle s'articule autour de l'efficacité énergétique des fours et des formulations à faible teneur en carbone, les leaders du marché James Hardie, Etex Group et Saint-Gobain consolidant leurs positions grâce à des systèmes à carburants alternatifs et à des mélanges de nanofibres de cellulose éligibles aux crédits Leadership in Energy and Environmental Design (LEED) v5.

Principaux enseignements du rapport

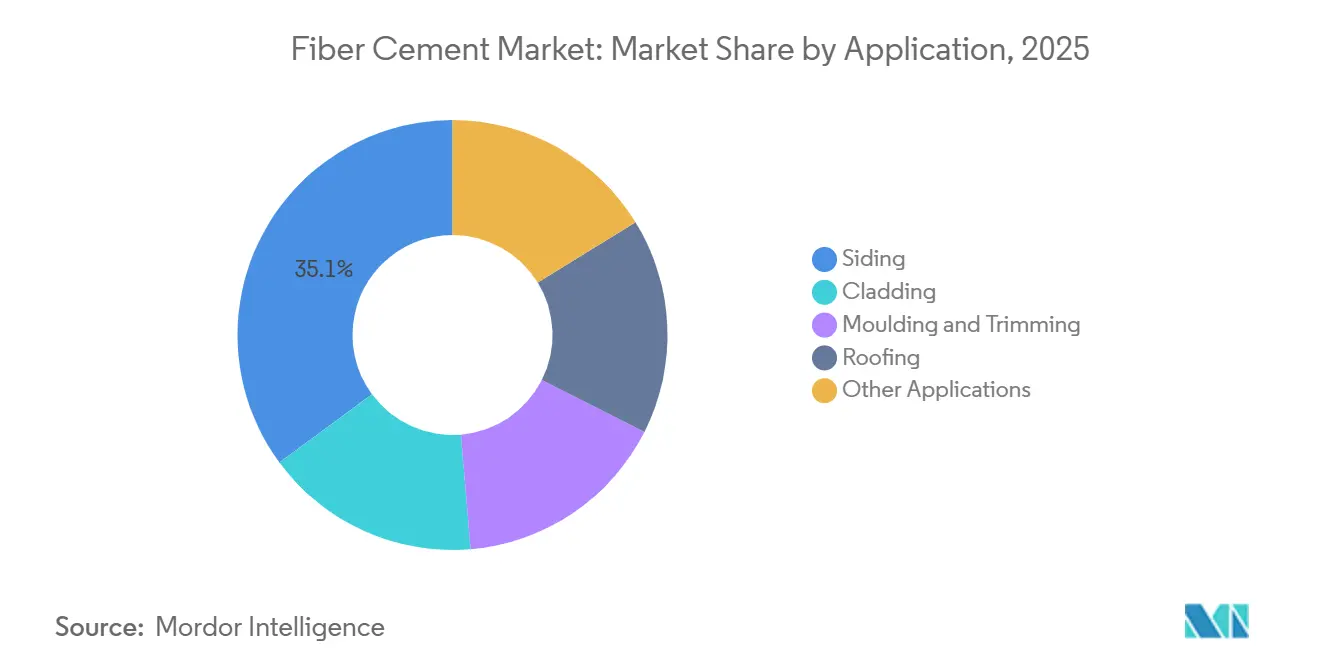

- Par application, le bardage représentait une part de 35,11% du marché du fiber cement en 2025, et le revêtement de façade progresse à un CAGR de 4,58% durant la période de prévision (2026-2031).

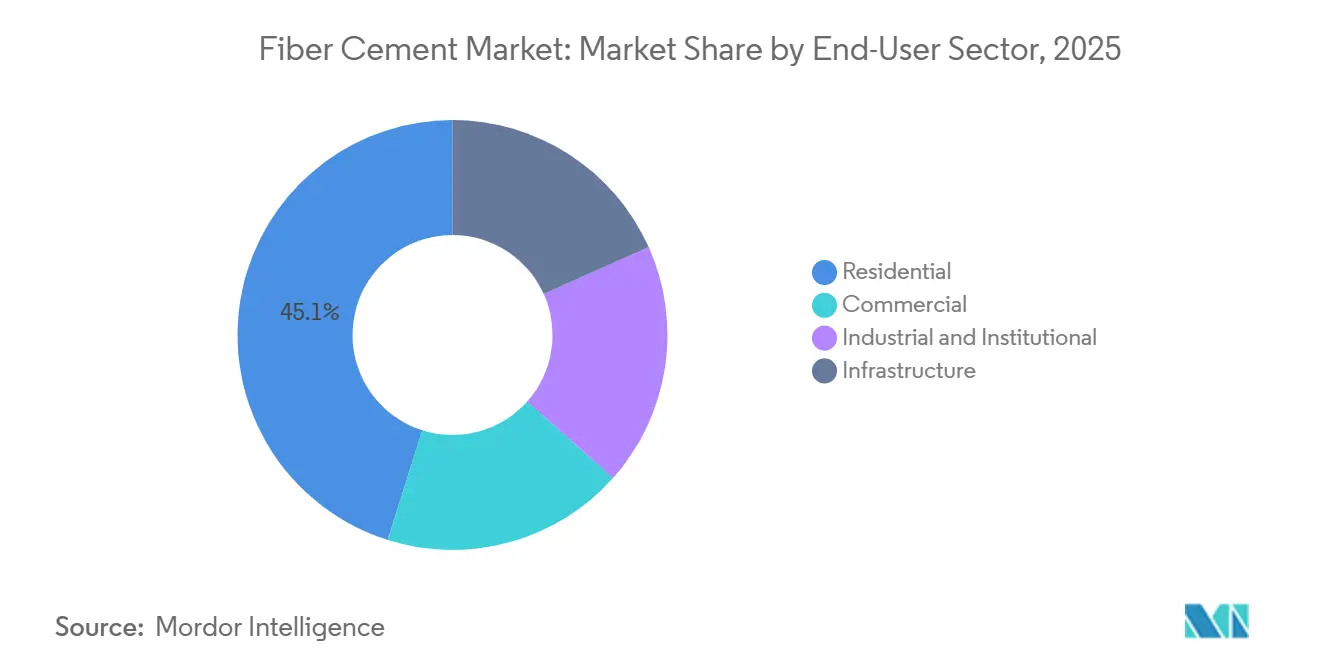

- Par secteur d'utilisation finale, le résidentiel représentait une part de 45,12% de la taille du marché du fiber cement en 2025 ; le commercial devrait croître à un CAGR de 4,24% durant la période de prévision (2026-2031).

- Par géographie, l'Asie-Pacifique a capté 43,22% du volume de 2025, tandis que la région Moyen-Orient et Afrique devrait progresser à un CAGR de 4,41% durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du Fiber Cement*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Codes de construction stricts en matière de performance incendie et acoustique | +1.2% | Amérique du Nord, Australie, UE | Moyen terme (2 à 4 ans) |

| Avantage du coût du cycle de vie par rapport au bois et au vinyle | +0.9% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Adoption des façades préfabriquées en panneaux pour les immeubles de moyenne hauteur | +0.8% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient | Court terme (≤ 2 ans) |

| Ciment à empreinte carbone négative avec nanofibres | +0.6% | Adoption précoce mondiale en UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande portée par les assurances dans les zones d'ouragans | +0.5% | Côte du Golfe des États-Unis, Caraïbes, parties de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Codes de construction stricts en matière de performance incendie et acoustique

Quinze juridictions supplémentaires des États-Unis ont adopté la norme NFPA 285 en 2025, excluant le vinyle combustible et le bois d'ingénierie non traité des projets de bâtiments de moyenne hauteur et orientant les prescriptions vers la classification Classe A du fiber cement. Le Code national de la construction 2025 de l'Australie a étendu les zones d'exposition aux incendies de forêt, ajoutant 2,3 millions de logements qui nécessitent désormais des façades incombustibles. La Nouvelle-Zélande a appliqué les minimums acoustiques STC 50 la même année, un seuil que le marché du fiber cement atteint sans assemblages multicouches. Les autorités de construction de New York ont également renforcé les règles de coupe-feu pour les bâtiments de plus de 23 m, une modification à laquelle les bardages ventilés en fiber cement répondent parfaitement. Collectivement, ces mesures ancrent ce matériau comme la solution par défaut partout où les performances en matière d'incendie et d'acoustique convergent[1]National Fire Protection Association, "NFPA 285 Standard," nfpa.org.

Avantage du coût du cycle de vie par rapport au bardage en bois et en vinyle

Une étude de 15 ans portant sur 1 200 logements aux États-Unis, achevée en 2025, a montré que le fiber cement n'a nécessité qu'une seule rénovation de peinture, tandis que le vinyle a nécessité des remplacements de panneaux tous les 8 à 10 ans, portant les coûts d'enveloppe sur la durée de vie à 8 000 à 12 000 USD de plus pour les propriétés revêtues de vinyle, actualisés à 4 %[2]Insurance Institute for Business & Home Safety, "FORTIFIED Home™ Program Annual Report 2025," ibhs.org, renforçant la proposition de valeur à long terme sur l'ensemble du marché du fiber cement. Les assureurs penchent davantage la balance en accordant des réductions de primes de 12 à 18 % sur les bardages en fiber cement de Classe A dans les zones à risque d'incendie de forêt, des économies inaccessibles au vinyle. Les constructeurs côtiers confirment cet avantage, notant que la corrosion par l'air salin réduit la durée de vie du vinyle de 60 % par rapport au fiber cement, qui conserve son intégrité dans des conditions d'ouragan.

Adoption des façades préfabriquées en panneaux dans les immeubles de moyenne hauteur

Le mandat chinois imposant que 30 % des nouvelles constructions urbaines utilisent des composants modulaires d'ici 2026 a catalysé la croissance du marché du fiber cement grâce à l'adoption accrue de panneaux, générant 35 % d'économies de main-d'œuvre et une livraison 40 % plus rapide sur des tours de 8 à 12 étages à Chengdu et Wuhan. Le programme de logements abordables de l'Inde repose sur des panneaux fabriqués en usine intégrant du fiber cement, des pare-vapeur et des fenêtres, réduisant de moitié les besoins en main-d'œuvre qualifiée. L'usine de Pampanga de SHERA, d'une valeur de 2 milliards PHP (34,8 millions USD), inaugurée en janvier 2025, produit 240 000 tonnes de panneaux prédécoupés et préfinis qui réduisent le temps d'installation de 8 heures à 2,5 heures par 100 ft². Le projet NEOM en Arabie Saoudite spécifie désormais des enveloppes fabriquées hors site pour 70 % de la surface, renforçant un pivot régional vers les solutions préfabriquées.

Formulations de ciment à empreinte carbone négative avec nanofibres de cellulose

Des données de laboratoire publiées en 2025 montrent que l'ajout de 1% de nanocristaux de cellulose augmente la résistance à la compression de 18% tout en réduisant la teneur en clinker de 20%, entraînant des réductions de carbone incorporé proches de 0,20 t CO₂/tonne. Boral a obtenu 24,5 millions AUD (15,80 millions USD) en mars 2025 pour intégrer des matières premières à base d'écorce de noix de coco dans son usine de Berrima, ce qui devrait réduire l'intensité des émissions de clinker de 11% d'ici 2028. Les analyses du cycle de vie révèlent que les panneaux contenant 20% de nanofibres issues de la bagasse peuvent atteindre -0,05 à -0,10 tonne d'équivalent CO₂ par tonne, positionnant le marché du fiber cement pour de futurs crédits de puits de carbone une fois que les économies d'échelle ramèneront les coûts des nanofibres vers la parité.

Analyse de l'impact des freins du marché du Fiber Cement*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substituts en bardage de bois d'ingénierie | -0.7% | Marché de la rénovation en Amérique du Nord, parties de l'Europe | Court terme (≤ 2 ans) |

| Volatilité du prix de la pâte à papier pour les fibres de cellulose | -0.5% | Mondial, aigu là où les usines dépendent de la pâte NBSK importée | Moyen terme (2 à 4 ans) |

| Coût de conformité OSHA aux poussières de silice pour les PME | -0.3% | États-Unis, Canada, juridictions réglementées de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de substituts tels que le bardage en bois d'ingénierie

LP SmartSide a augmenté sa part aux États-Unis de 3,2 points entre 2023 et 2025, offrant des coûts installés 25% inférieurs au fiber cement et un poids de panneau 60% plus faible, ce qui réduit les heures de main-d'œuvre d'un cinquième. Les régions sujettes à la grêle apprécient la meilleure tolérance aux chocs du produit, mais sa combustibilité interdit son utilisation dans les zones d'interface avec les incendies de forêt couvrant 46 millions de maisons aux États-Unis. Par conséquent, le marché du fiber cement cède les travaux à faible marge et sensibles aux prix, mais conserve des positions premium dans les segments réglementés par les normes incendie ou les immeubles de moyenne hauteur.

Risque d'approvisionnement en fibres face à la volatilité mondiale des prix de la pâte à papier

La pâte kraft de résineux blanchie du Nord (NBSK) a bondi à 1 450 USD/tonne en janvier 2025 après que les incendies de forêt canadiens et les grèves finlandaises ont supprimé 1,2 million de tonnes d'approvisionnement annuel. Chaque hausse de 100 USD augmente le coût du fiber cement fini de 8 à 12 USD/tonne, réduisant les marges brutes de 2 à 3 points là où la pression concurrentielle limite la répercussion sur le marché du fiber cement. Les grands groupes intégrés couvrent leur exposition via des contrats à long terme ou des usines captives, tandis que les petites entreprises cherchent des fibres recyclées ou agricoles qui nécessitent de longues procédures de recertification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Fiber Cement

Par application :

le revêtement de façade étend son avance grâce à l'intégration préfabriquéeLe bardage a représenté 35,11 % du volume mondial de fiber cement en 2025, reflétant sa position bien établie dans la construction résidentielle individuelle, où les profils à recouvrement horizontal dominent les marchés nord-américains et australiens. Pourtant, le bardage de façade progressera à un CAGR de 4,58 % pendant la période de prévision (2026-2031), le taux le plus rapide parmi les applications, porté par son intégration dans les systèmes d'enveloppe préfabriqués pour les bâtiments de moyenne hauteur. La trajectoire de croissance du bardage de façade reflète un changement structurel dans la passation des marchés de construction : les promoteurs de projets résidentiels et commerciaux de 6 à 12 étages prescrivent de plus en plus des panneaux fabriqués hors site. Les applications de toiture, bien que plus modestes en volume absolu, bénéficient de la classification Classe A du fiber cement dans les zones d'interface avec les incendies de forêt. Les segments de moulures et de garnitures servent des applications architecturales de niche où l'usinabilité et l'adhérence de la peinture du fiber cement reproduisent les profils en bois traditionnels à moindre coût d'entretien.

Dans les banlieues nord-américaines matures, le bardage reste l'application dominante sur le marché du fiber cement, mais sa croissance ralentit vers des cycles de remplacement de 30 à 40 ans. Les tuiles de toiture gagnent des parts en Californie dans les zones d'interface forêt-habitat (WUI) après l'extension du code de 2024 qui impose des toitures incombustibles pour 2,8 millions de logements. Les moulures, garnitures et cloisons connaissent une adoption de niche là où l'humidité ou l'exposition aux termites disqualifient le bois. À mesure que le bardage de façade prend de l'avance, les fabricants bénéficient d'une réalisation de prix supérieure de 15 à 20 %, mais doivent servir des clients préfabricateurs moins nombreux et plus importants qui exercent un pouvoir de négociation plus fort.

Par secteur d'utilisation finale :

le commercial prend de l'élan grâce aux conversionsLe segment résidentiel représentait 45,12% du volume de 2025, mais les conversions de bureaux en appartements et les constructions de centres de données stimulent la demande commerciale à un CAGR projeté de 4,24% durant la période de prévision (2026-2031). Une enquête de 2025 portant sur 85 conversions dans le nord-est des États-Unis a révélé que les façades en fiber cement réduisent la maintenance sur 10 ans de 35% par rapport au bois d'ingénierie, facilitant les obstacles aux dépenses en capital pour les promoteurs de réhabilitation adaptative.

Les opérateurs de centres de données privilégient le fiber cement pour ses murs périmètraux non conducteurs et résistants au feu, soutenant les constructions hyperscale en hausse de 18% par an jusqu'en 2027. Les propriétaires institutionnels d'écoles et d'hôpitaux sont attirés par la classification A et les faibles émissions de particules du matériau, essentielles pour les espaces stériles ou à fort trafic. Les entrepôts industriels délocalisés au Mexique et en ASEAN adoptent également le fiber cement pour sa durabilité dans les climats chauds et humides, ajoutant une croissance de base régulière au-delà des tendances résidentielles cycliques.

Analyse géographique

Marché du Fiber Cement en APAC et Océanie

L'Asie-Pacifique a représenté 43,22 % du volume en 2025, portée par la directive chinoise sur la préfabrication et l'initiative indienne de 20 millions de logements. Les promoteurs chinois de niveau 2 spécifient des panneaux pré-finis pour obtenir les certifications de bâtiment vert, tandis que les nouvelles réductions sur l'assurance sismique au Japon stimulent l'adoption dans les zones sismiques. L'usine de SHERA aux Philippines approvisionne l'Asie du Sud-Est et l'Océanie, en tirant parti de coûts de fret inférieurs à ceux des expéditions transpacifiques. L'extension des zones à risque d'incendie de forêt en Australie ajoute 2,3 millions de logements qui doivent désormais utiliser des façades non combustibles, soutenant la demande même lorsque les mises en chantier se stabilisent.

Marché du Fiber Cement en Amérique du Nord

En Amérique du Nord, la modernisation de l'usine de Prattville par James Hardie pour 200 millions USD a augmenté la capacité américaine de 15 % et réduit l'énergie des fours de 22 %, ancrant l'approvisionnement pour les rénovations en Floride et sur la côte du Golfe qui garantissent en moyenne 18 % d'économies sur les primes dans le cadre des règles FORTIFIED Home. Le ralentissement résidentiel au Canada est compensé par des projets hospitaliers et éducatifs nécessitant des façades non combustibles, tandis que les parcs industriels mexicains utilisent le fiber cement pour résister aux climats désertiques et renforcer leur crédibilité en matière de délocalisation de proximité.

Marché du Fiber Cement en EMEA et en Amérique du Sud

La part de marché de l'Europe, soutenue par les mandats de rénovation en Allemagne et le code de construction à énergie quasi nulle de l'UE. Les écrans de pluie en fiber cement intègrent une isolation extérieure pour atteindre des valeurs U inférieures à 0,20 W/m²K tout en respectant les normes incendie pour les bâtiments de plus de 7 m. Le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide avec un CAGR de 4,41 %, portés par la Vision 2030 saoudienne et le développement de la capacité de production de clinker au Kenya qui réduit les coûts des matières premières. L'Amérique du Sud bénéficie des dépenses d'infrastructure au Brésil et en Argentine, où les villes côtières humides privilégient un bardage durable et nécessitant peu d'entretien.

Paysage concurrentiel

Le marché du fiber cement est modérément consolidé. La différenciation des produits est centrée sur les systèmes préfinis et les formulations à empreinte carbone négative qui commandent des primes de 12 à 18%. Saint-Gobain regroupe désormais le fiber cement avec des adhésifs haute performance acquis via Fosroc, augmentant la part de portefeuille de projets. Le projet d'alimentation des fours de Boral vise une réduction de 11% de l'intensité des émissions, en accord avec les achats LEED v5 en Australie et en Nouvelle-Zélande. Les perturbateurs émergents poursuivent des mélanges de nanofibres de cellulose qui peuvent atteindre des primes de prix de 25 à 35% là où la divulgation du carbone incorporé est légalement obligatoire, bien que les coûts actuels restent 40 à 60% supérieurs aux formulations conventionnelles.

Leaders du secteur du fiber cement

-

Etex Group

-

James Hardie Building Products Inc.

-

SCG International Corporation

-

Saint-Gobain

-

CSR Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Fiber Cement

- Allura

- American Fiber Cement

- CSR Limited

- ELEMENTIA MATERIALS, SAB DE CV

- Eterno Ivica S.r.l.

- Etex Group

- Everest

- HIL Limited

- James Hardie Building Products Inc.

- KMEW Co., Ltd.

- Mahaphant Fibre-Cement (South Asia) Pvt. Ltd

- Maxitile Inc.

- NICHIHA

- Ramco Industries Limited

- Renaatus Group

- Saint-Gobain (Weber & Eternit)

- SCG International Corporation

- SHERA Public Company Limited

- Swisspearl Group AG

Développements récents dans le secteur du marché du Fiber Cement

- Janvier 2026 : Saint-Gobain Africa a inauguré sa nouvelle usine de fabrication de fiber cement RhinoROC à Ekurhuleni, Gauteng, pour le secteur de la construction en Afrique du Sud.

- Août 2024 : Shera Public Co. Ltd., fabricant de produits en fiber cement en Thaïlande, a annoncé son intention d'ouvrir sa première usine de fabrication aux Philippines. Une fois opérationnelle, l'installation aura la capacité de produire jusqu'à 240 000 tonnes de fiber cement par an.

Portée du rapport mondial sur le marché du fiber cement

Le fiber cement est un matériau de construction composite durable et polyvalent fabriqué à partir de ciment, de sable et de fibres de cellulose, couramment utilisé pour le revêtement de façade, la toiture et le revêtement de sol. Il est résistant au feu, à l'eau, aux termites et nécessite peu d'entretien, constituant une alternative moderne au bois ou au ciment traditionnel, fréquemment utilisé dans les projets résidentiels et commerciaux.

Le marché du fiber cement est segmenté par application, secteur d'utilisation finale et géographie. Par application, le marché est segmenté en bardage, revêtement de façade, moulures et finitions, toiture et autres applications. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel et institutionnel, et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour le marché du fiber cement dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

Aperçu de la Segmentation

| Bardage |

| Revêtement de façade |

| Moulures et finitions |

| Toiture |

| Autres applications |

| Résidentiel |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Bardage | |

| Revêtement de façade | ||

| Moulures et finitions | ||

| Toiture | ||

| Autres applications | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Industriel et institutionnel | ||

| Infrastructure | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le fiber cement consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de fiber cement pour le bardage, la toiture, le revêtement de façade, les moulures et finitions, et d'autres applications est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvant telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes d'enveloppement de fibres | Les systèmes d'enveloppement de fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute plage (superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui confère des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructure | La construction d'infrastructure comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'imperméabilisation liquides | La membrane liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméable élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes en deux parties composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructure et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enveloppement de fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le procédé consistant à utiliser des résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un dosage d'environ 0,2% à 0,6% en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant une pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des décapants antirouille et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01% à 0,1% en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils prennent en se laissant évaporer l'eau ou en la faisant absorber par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux étanches appliquées en phase liquide ou auto-adhérentes qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement